| Portada La portada del Informe Anual 2025 contiene una imagen de la moneda de colección Tortuga Paslama, en su octava edición, emitida en 2025. Esta moneda es parte de la serie internacional de monedas de plata de colección denominada “Fabulosos 15”, donde 15 países representan su cultura en monedas conmemorativas. © Banco Central de Nicaragua Paso a Desnivel Nejapa, 100 metros al este, Pista Héroes de la Insurrección. Managua, Nicaragua Apartado Postal 2252, 2253 Teléfono: (505) 2255 7171 Página Web:

Correo electrónico: ISSN 2313-8661 (edición impresa) ISSN 2313-867X (edición electrónica) Publicación y distribución: Banco Central de Nicaragua |

PRESIDENCIA

Managua, 31 de Marzo de 2026

Compañero Comandante

Daniel Ortega Saavedra

Co-Presidente de la República

Compañera

Rosario Murillo

Co-Presidente de la República

Estimados Comandante y Compañera Co-Presidentes:

En cumplimiento del artículo 42 de la Ley de Administración del Sistema Monetario y Financiero, tengo el honor de presentarles el Informe Anual 2025 del Banco Central de Nicaragua (BCN), el que contiene la descripción y análisis de la evolución económica y financiera del país, de la política monetaria y cambiaria, y de la situación financiera del Banco Central, durante el período de referencia.

En el año 2025, la economía nicaragüense aumentó su dinamismo al crecer 4.9 por ciento, resultado de un adecuado marco de políticas macroeconómicas y fundamentos económicos sólidos. El mercado laboral y la inflación doméstica se mantuvieron estables, con una baja tasa de desempleo y de inflación. El Banco Central redujo su Tasa de Referencia Monetaria, en correspondencia con las condiciones financieras domésticas y las externas, a la vez que promovió la estabilidad del sistema financiero asegurando la liquidez, lo que facilitó la continuidad del proceso de intermediación financiera. Por su parte, la política fiscal consolidó su posición, reflejando superávit en el balance público y reducción en los niveles de deuda pública como porcentaje del PIB, mientras que la cuenta corriente de la balanza de pagos también reflejó superávit.

En este contexto, el balance general del Banco Central se fortaleció, destacándose el aumento de las reservas internacionales, el reconocimiento de adeudos por parte del Gobierno y la transferencia al Estado de los activos residuales provenientes del sistema financiero desincorporado. Asimismo, el Banco continuó promoviendo el buen funcionamiento de los sistemas de pagos mediante el fortalecimiento normativo, acciones para salvaguardar la continuidad de las operaciones y ejerciendo las funciones de vigilancia y supervisión.

Con mi más alta estimación y consideración, les saludo.

Fraternamente,

Ovidio Reyes Ramírez

Presidente del

Banco Central de Nicaragua

Consejo Directivo Monetario y Financiero

Leonardo Ovidio Reyes Ramírez

Presidente del Banco Central de Nicaragua

Presidente del Consejo Directivo

Miembro Suplente del Presidente del BCN

Luis Ángel Montenegro Espinoza

Superintendente de Bancos y de Otras Instituciones Financieras

Vicepresidente del Consejo Directivo

Nicolás Espinoza Rivera

Viceministro del Ministerio de Hacienda y Crédito Público

Miembro Suplente del Consejo Directivo

Hugo Ramón Ortega Siles

Miembro Propietario

Roberto Antonio Rivas Arguello

Miembro Propietario

Informe Anual 2025

Contenido

Capítulo I Evolución Económica

Recuadro 1. PIB potencial y productividad de los factores

Recuadro 2. Evolución del Índice de condiciones del mercado laboral

Recuadro 3. Comportamiento de la inflación subyacente

Recuadro 4. Fortalecimiento de la política del gasto público

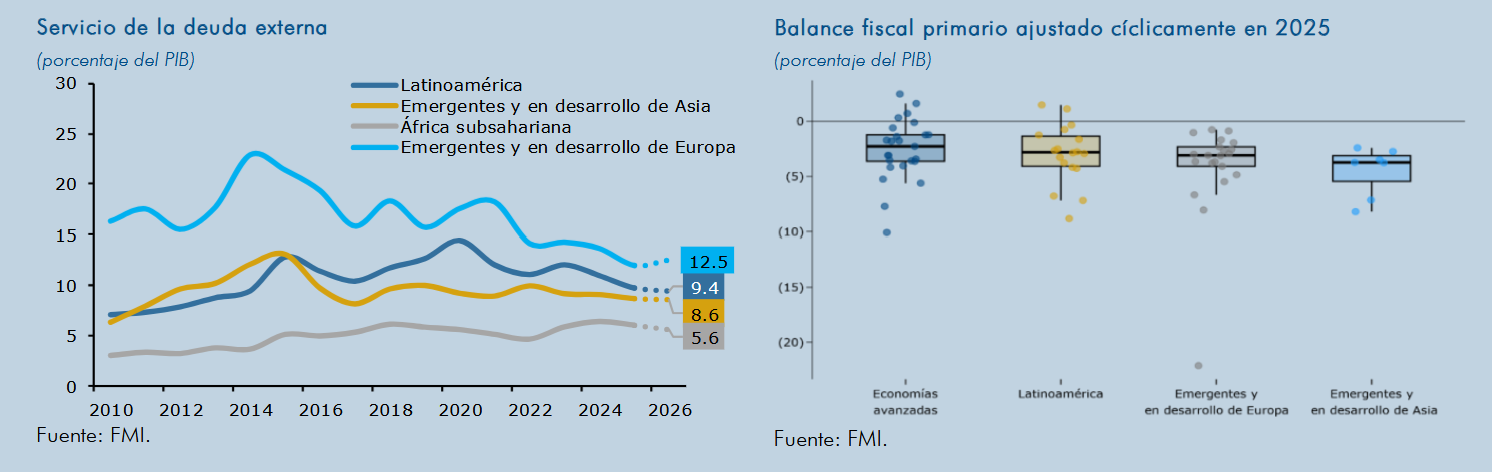

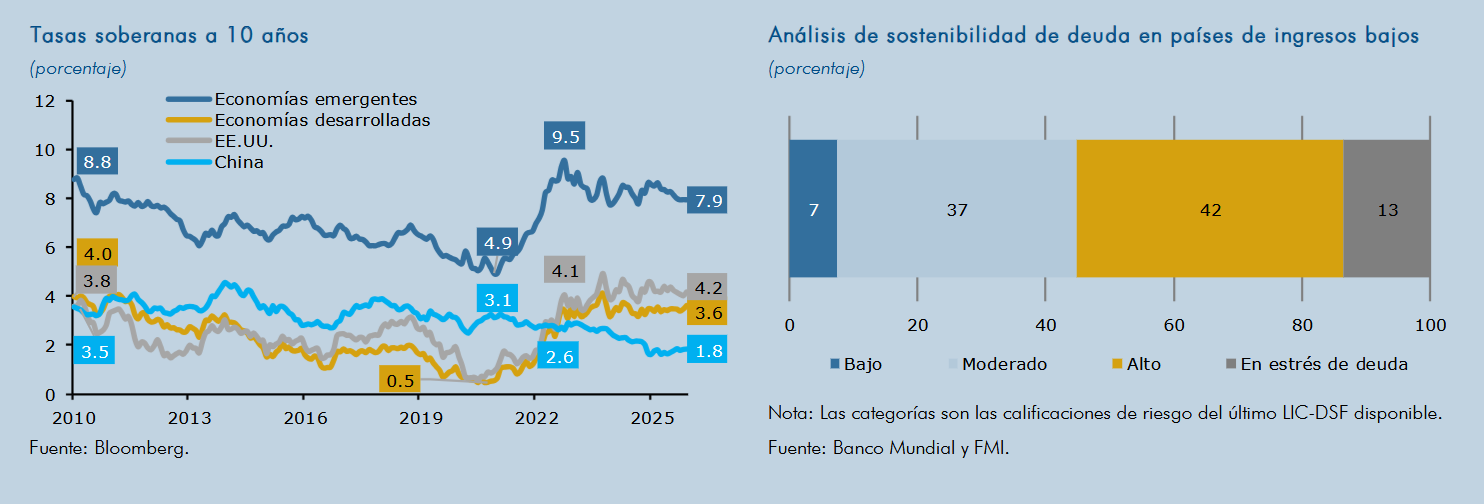

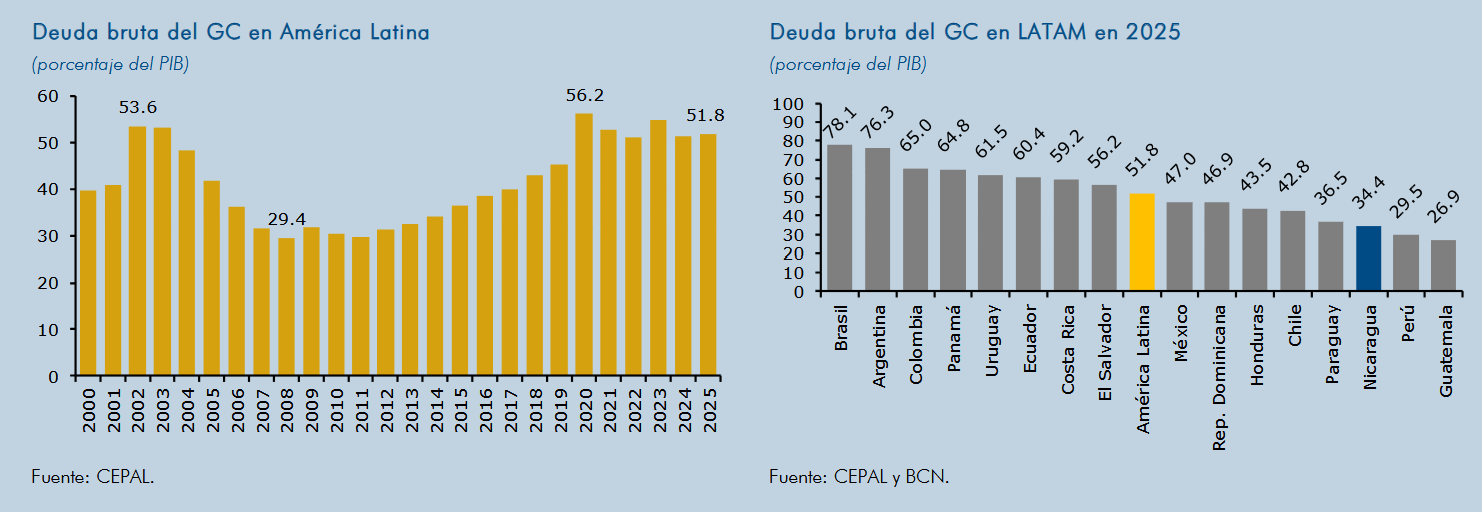

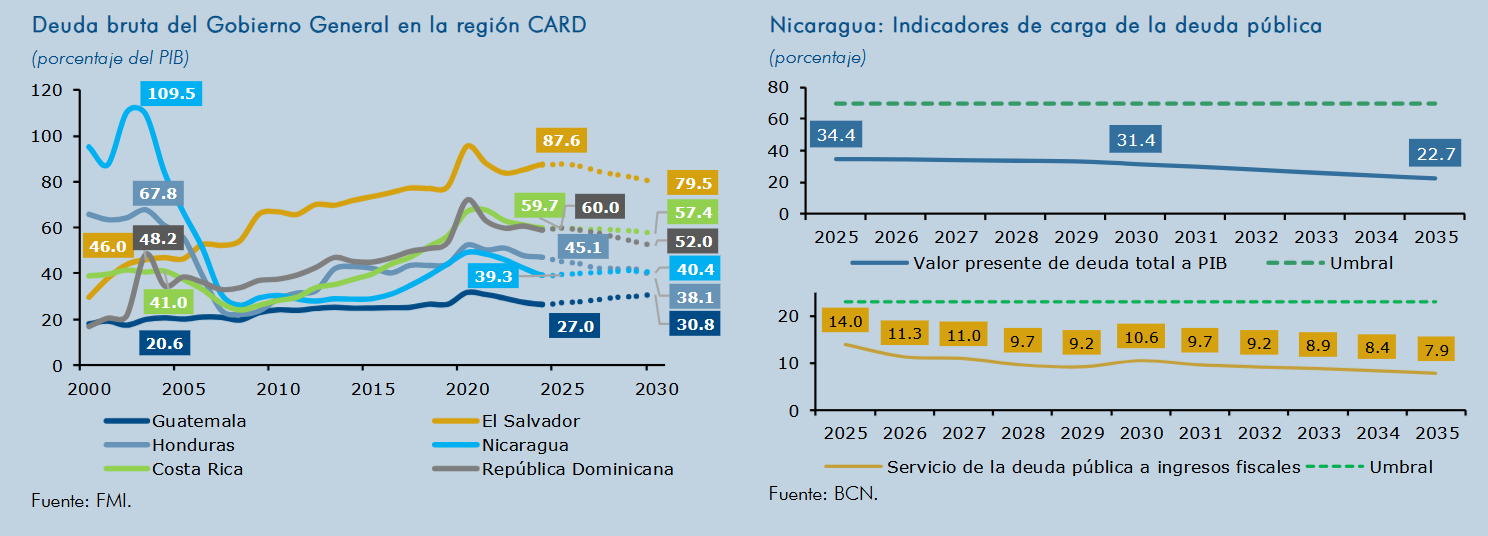

Recuadro 6. Endeudamiento público global y sostenibilidad fiscal

Capítulo II Política monetaria y cambiaria

Recuadro 7. Actualización del marco operativo de los instrumentos de política monetaria y cambiaria

Recuadro 8. Desarrollos recientes del mercado cambiario

Recuadro 9. Resultado de las medidas implementadas para propiciar el mayor uso del córdoba

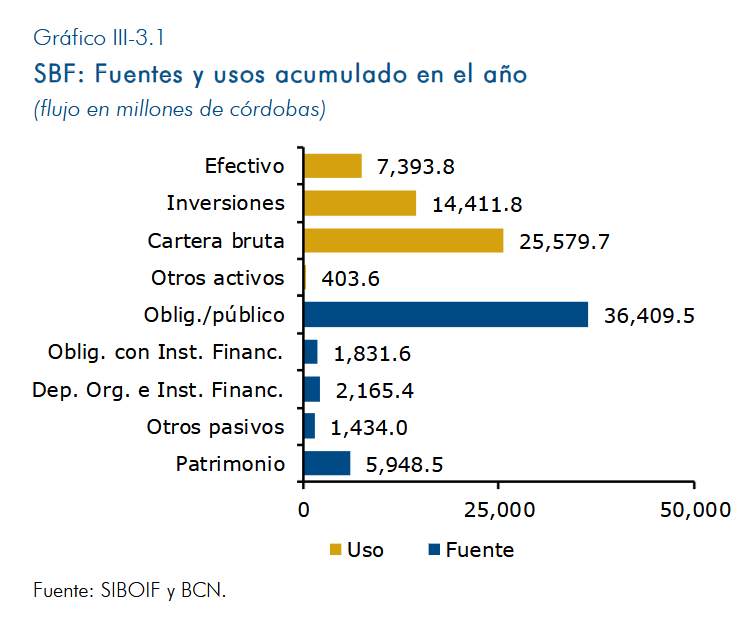

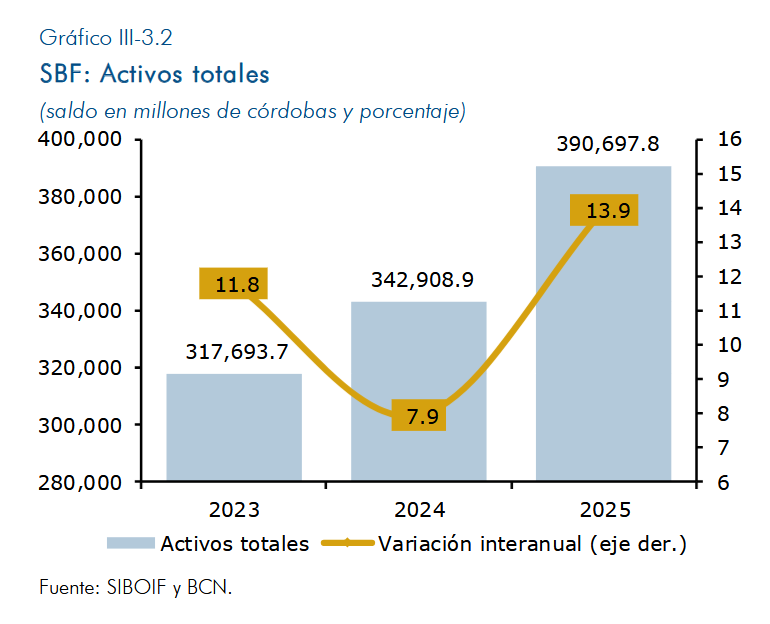

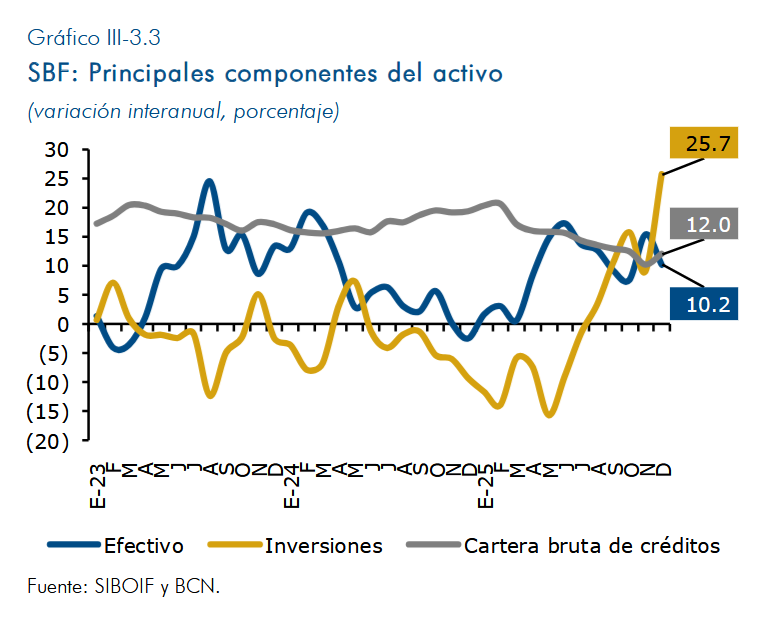

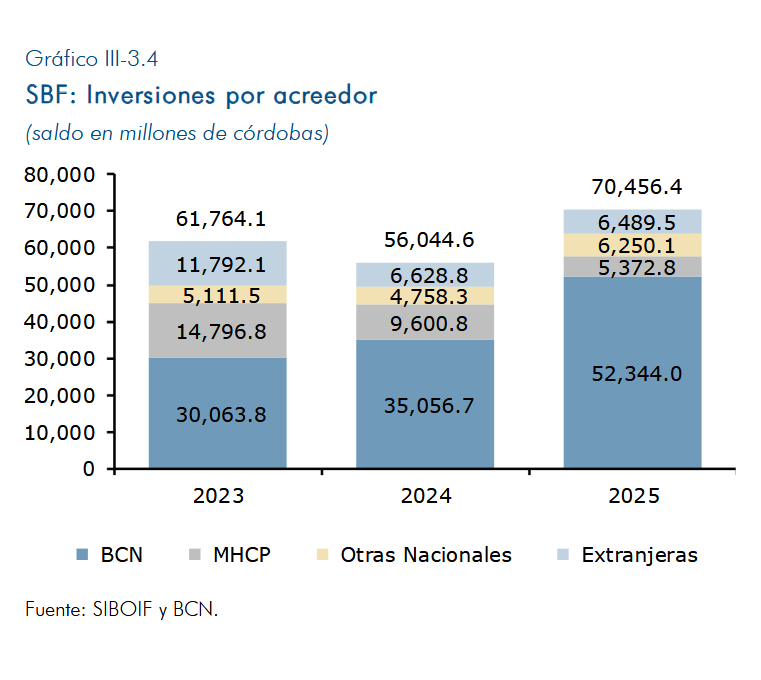

Capítulo III Sistema financiero

Recuadro 10. Nuevo marco legal para resguardar la estabilidad financiera

3.2. Desempeño de los mercados financieros

3.3. Evolución del Sistema Bancario y Financieras

Recuadro 11. Recomposición del balance del Sistema Bancario ante cambios regulatorios en 2025

3.4. Indicadores del sistema bancario y financieras

Capítulo IV Operaciones del BCN

4.1. Estados financieros del BCN

4.3. Gestión de Reservas Internacionales

Resumen ejecutivo

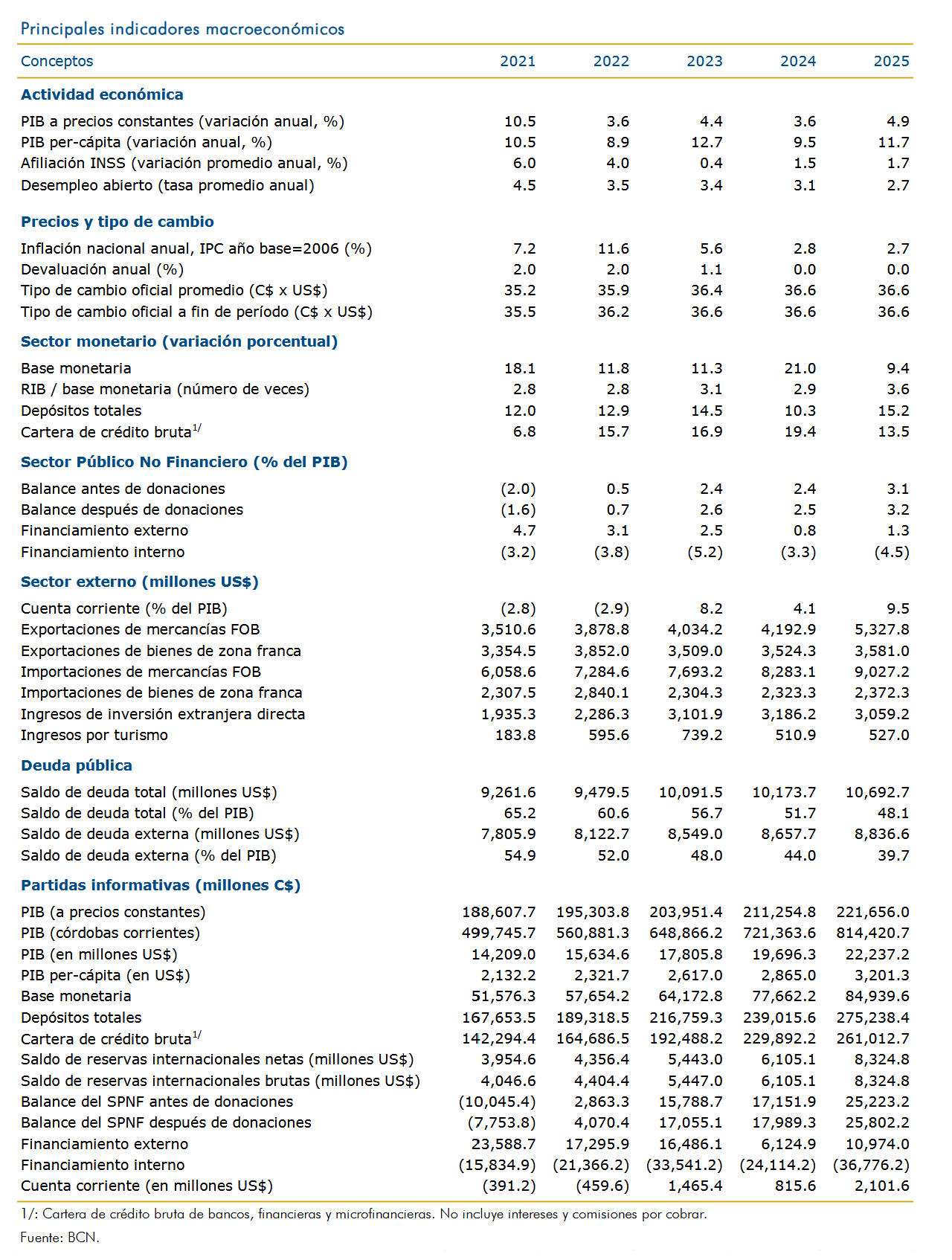

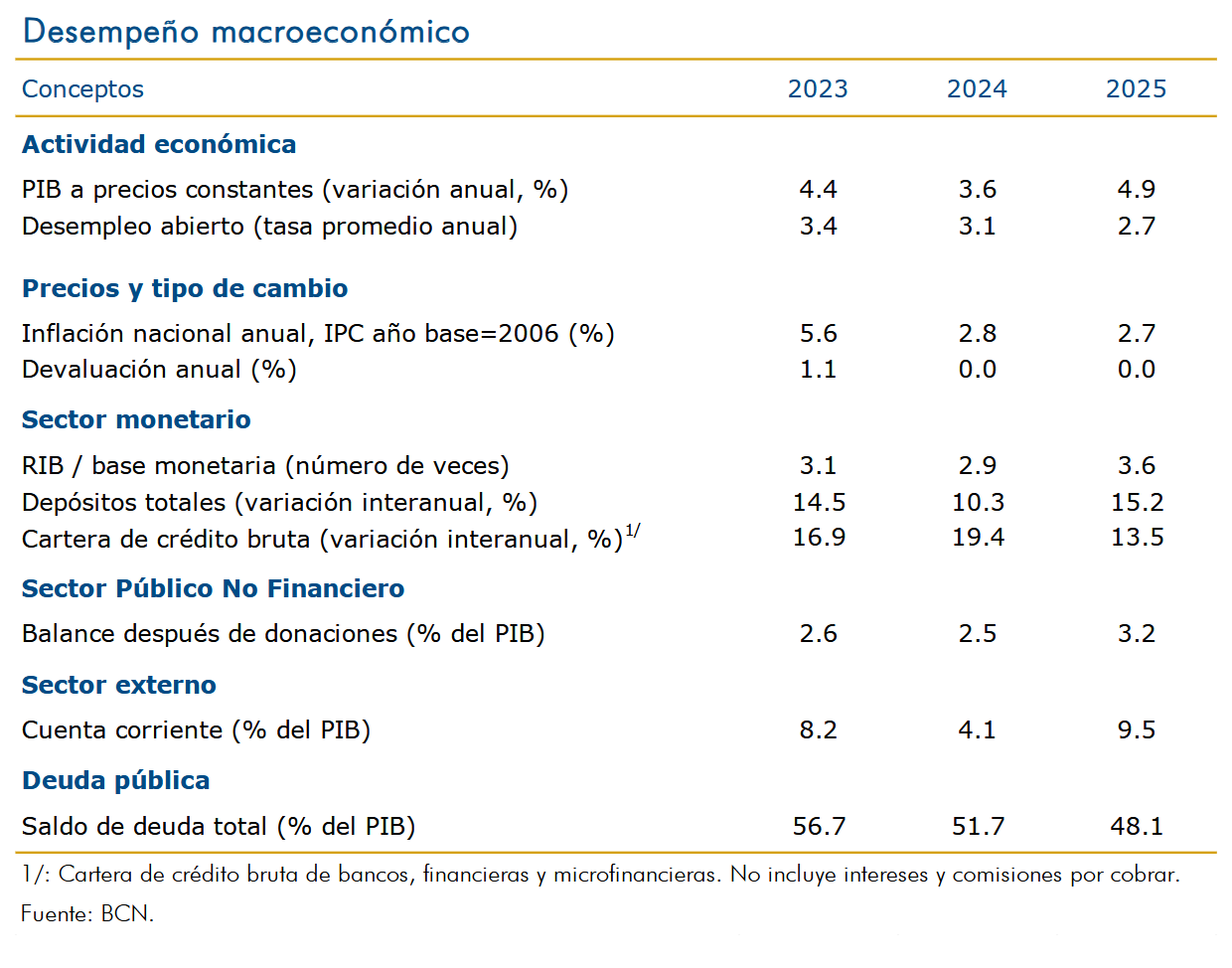

En 2025, la economía nicaragüense registró crecimiento económico por quinto año consecutivo, en un contexto de bajo desempleo, reducción de la inflación y coordinación de las políticas fiscal y monetaria para preservar la estabilidad macroeconómica. En este sentido, se aseguró la sostenibilidad fiscal y externa, y se resguardó la estabilidad del sistema financiero. La cuenta corriente de la balanza de pagos y el balance del sector público presentaron superávit; el Gobierno acumuló ahorros precautorios para enfrentar choques, mientras que el Banco Central de Nicaragua (BCN) acumuló reservas internacionales que reforzaron su capacidad para resguardar el régimen cambiario vigente.

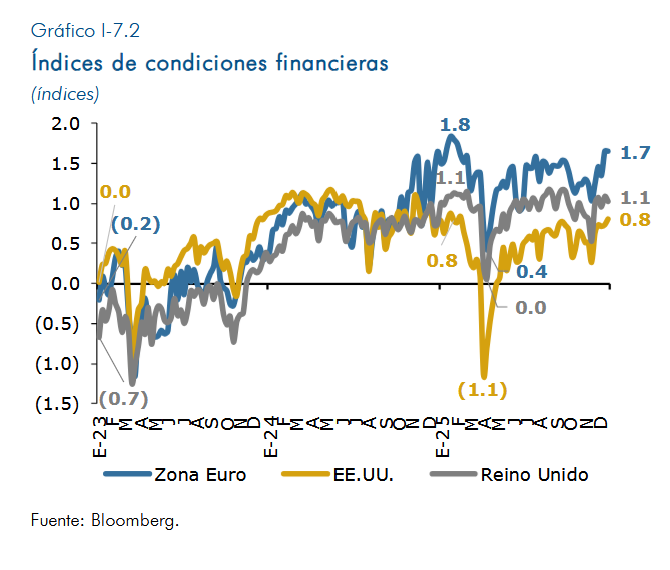

El desempeño de la economía nicaragüense se dio en un entorno internacional caracterizado por una alta incertidumbre, con predominio de riesgos geopolíticos y cambios en las políticas comerciales. No obstante, la economía global mostró resiliencia y el entorno externo también ofreció oportunidades, en particular, se presentó una buena demanda externa y precios internacionales favorables para los productos nacionales.

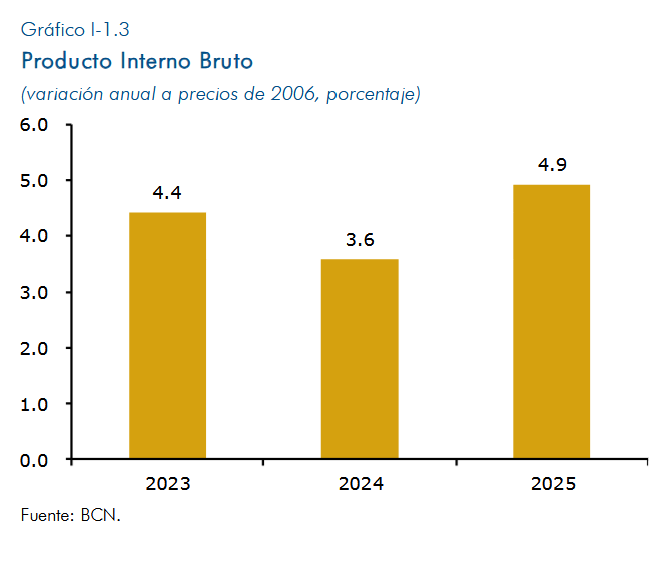

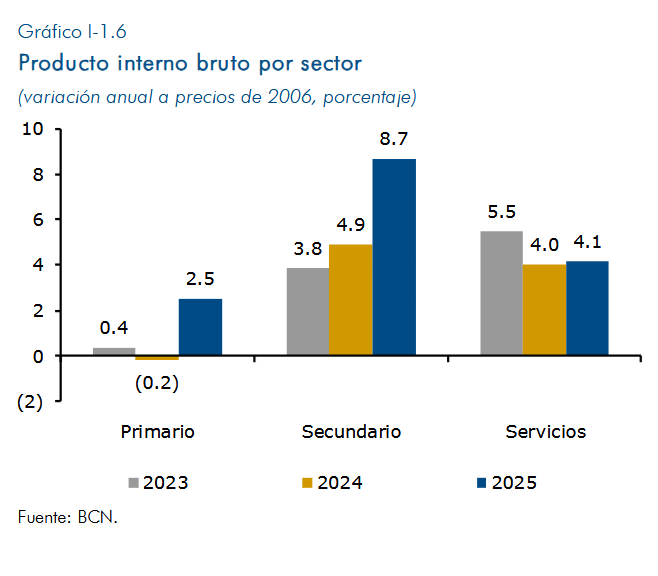

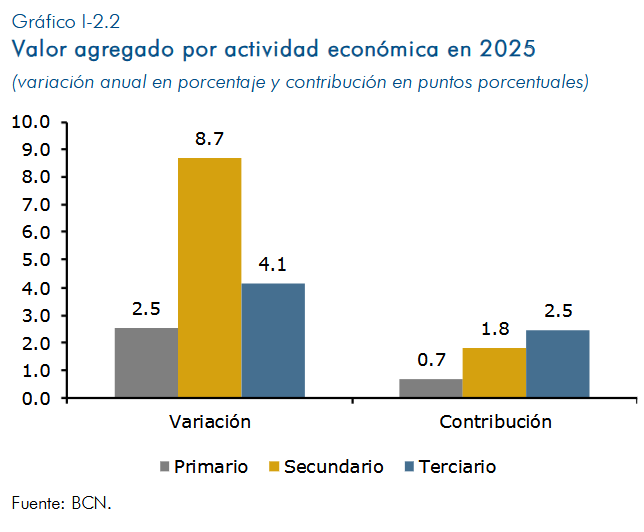

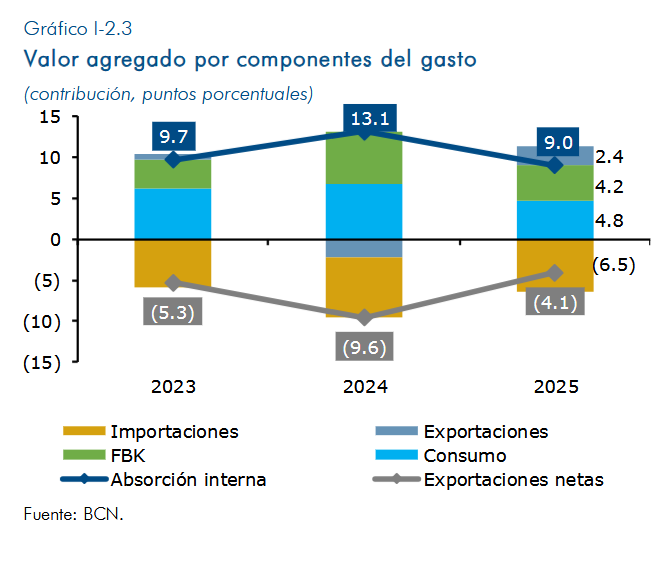

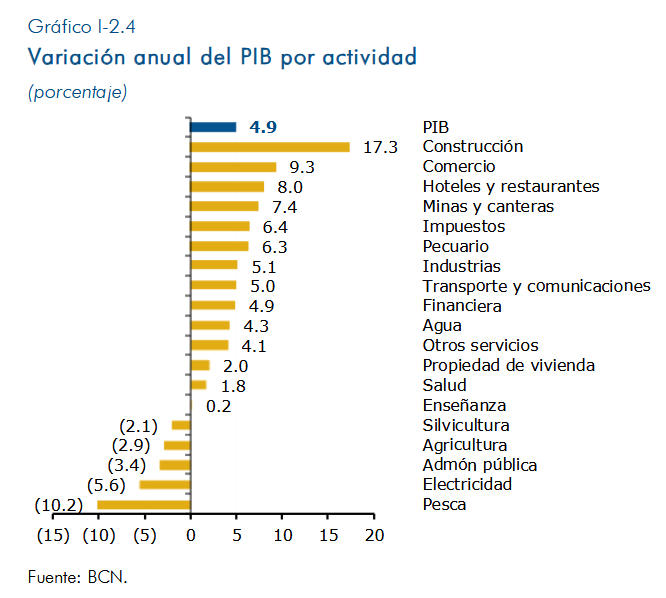

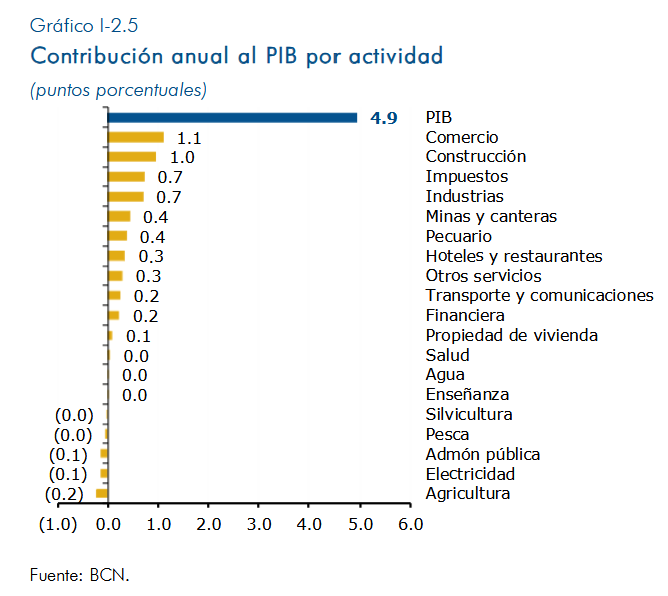

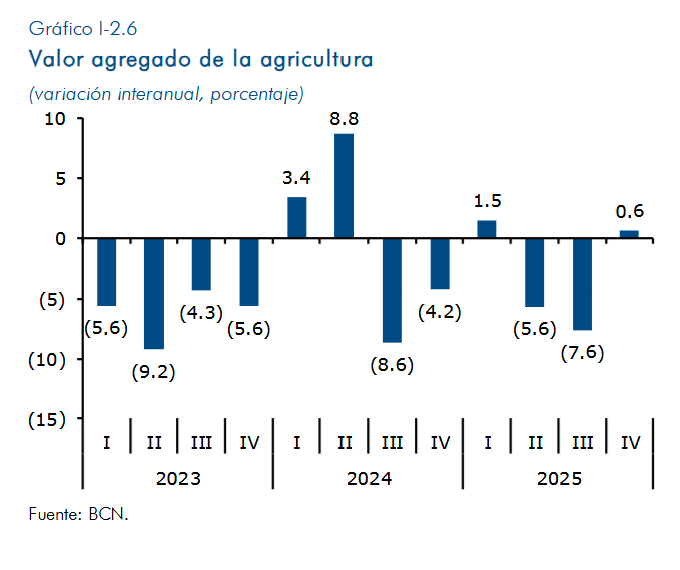

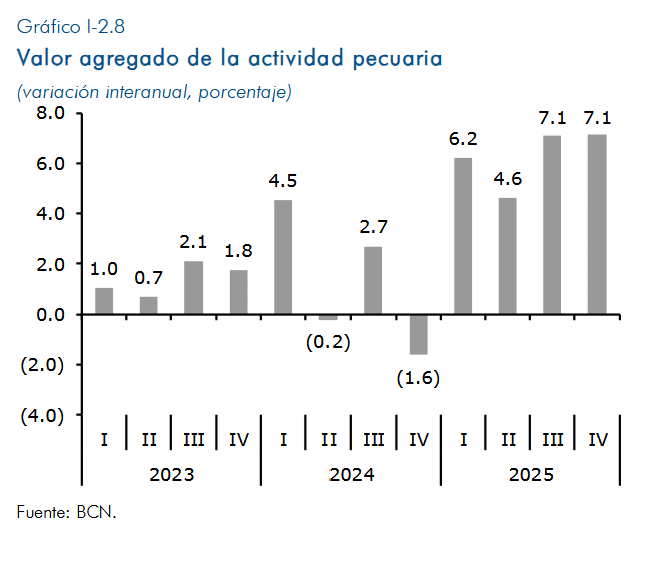

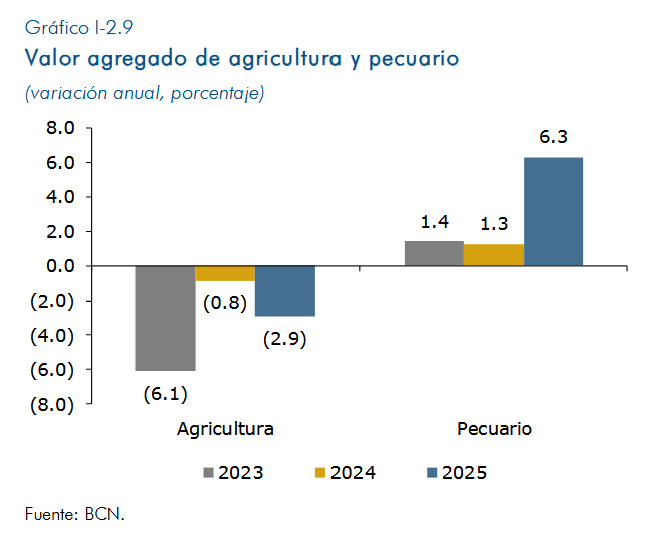

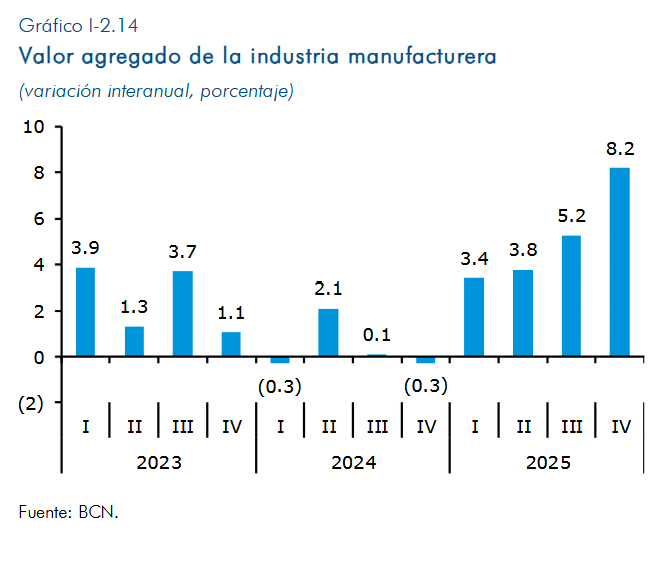

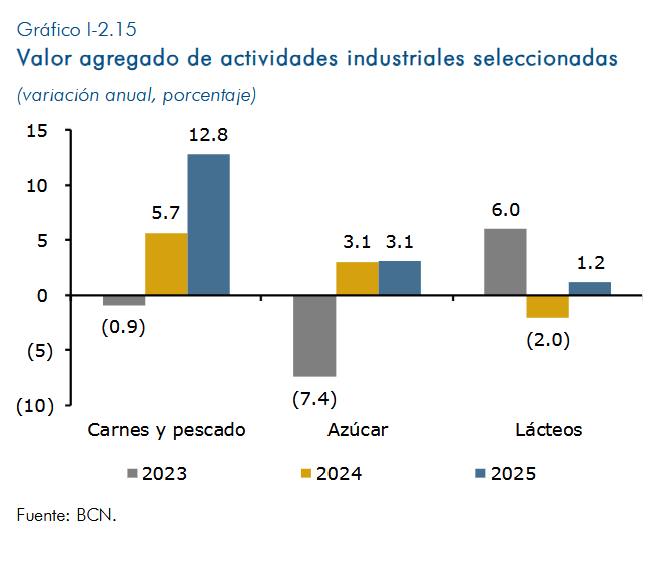

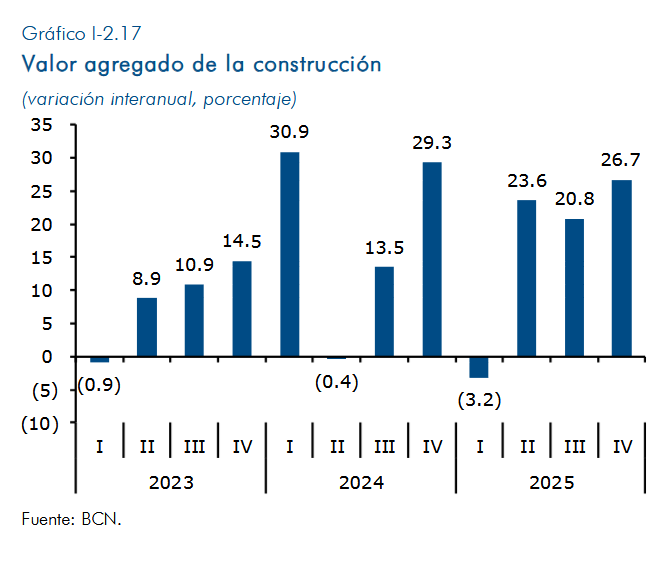

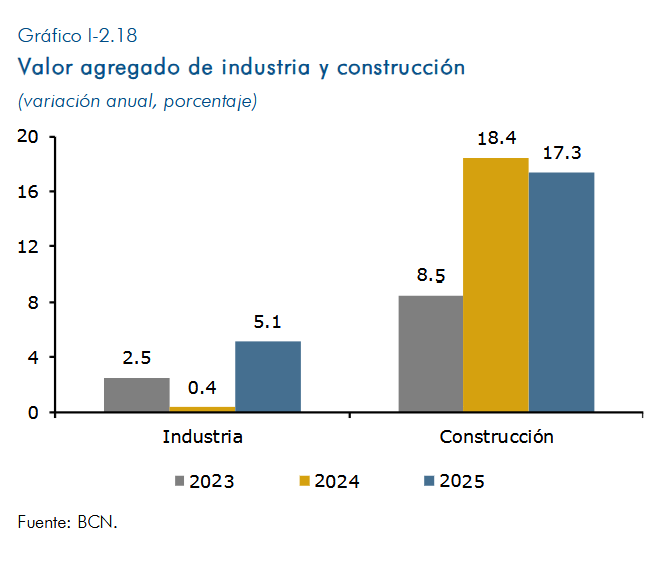

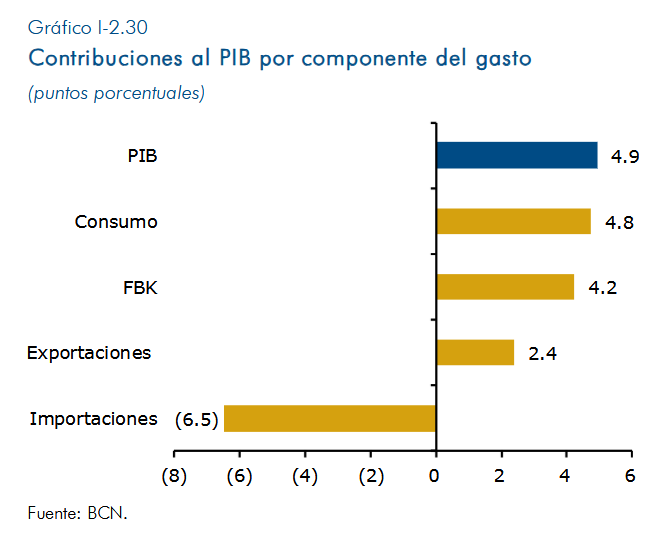

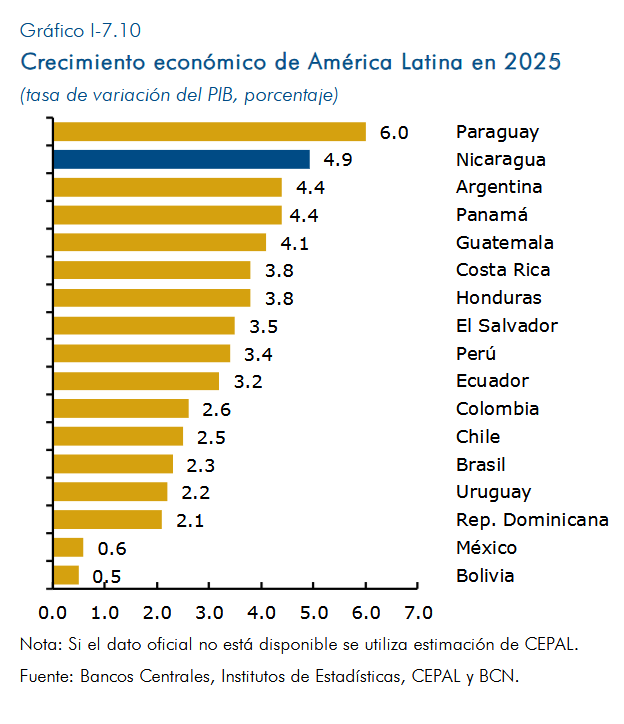

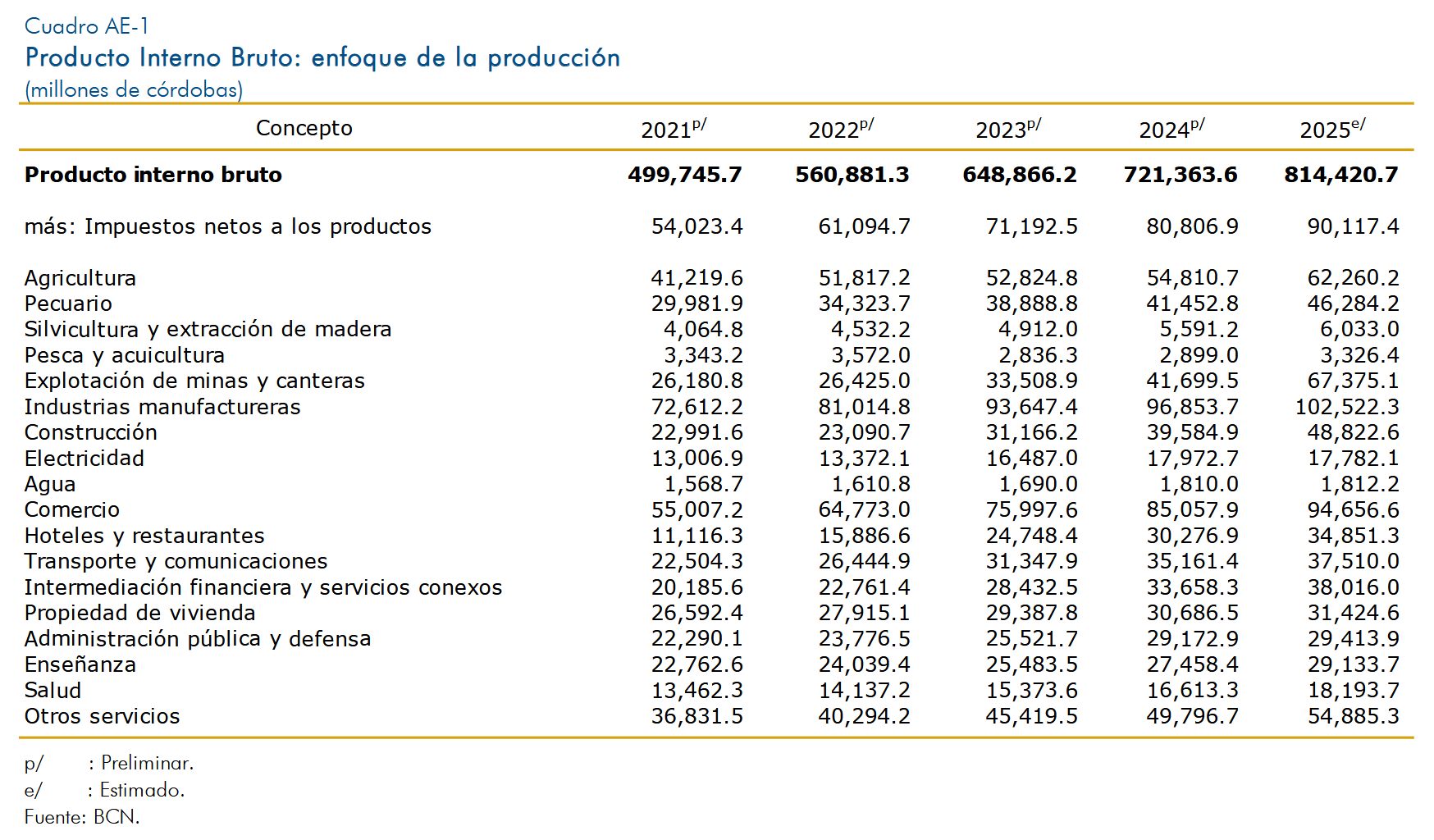

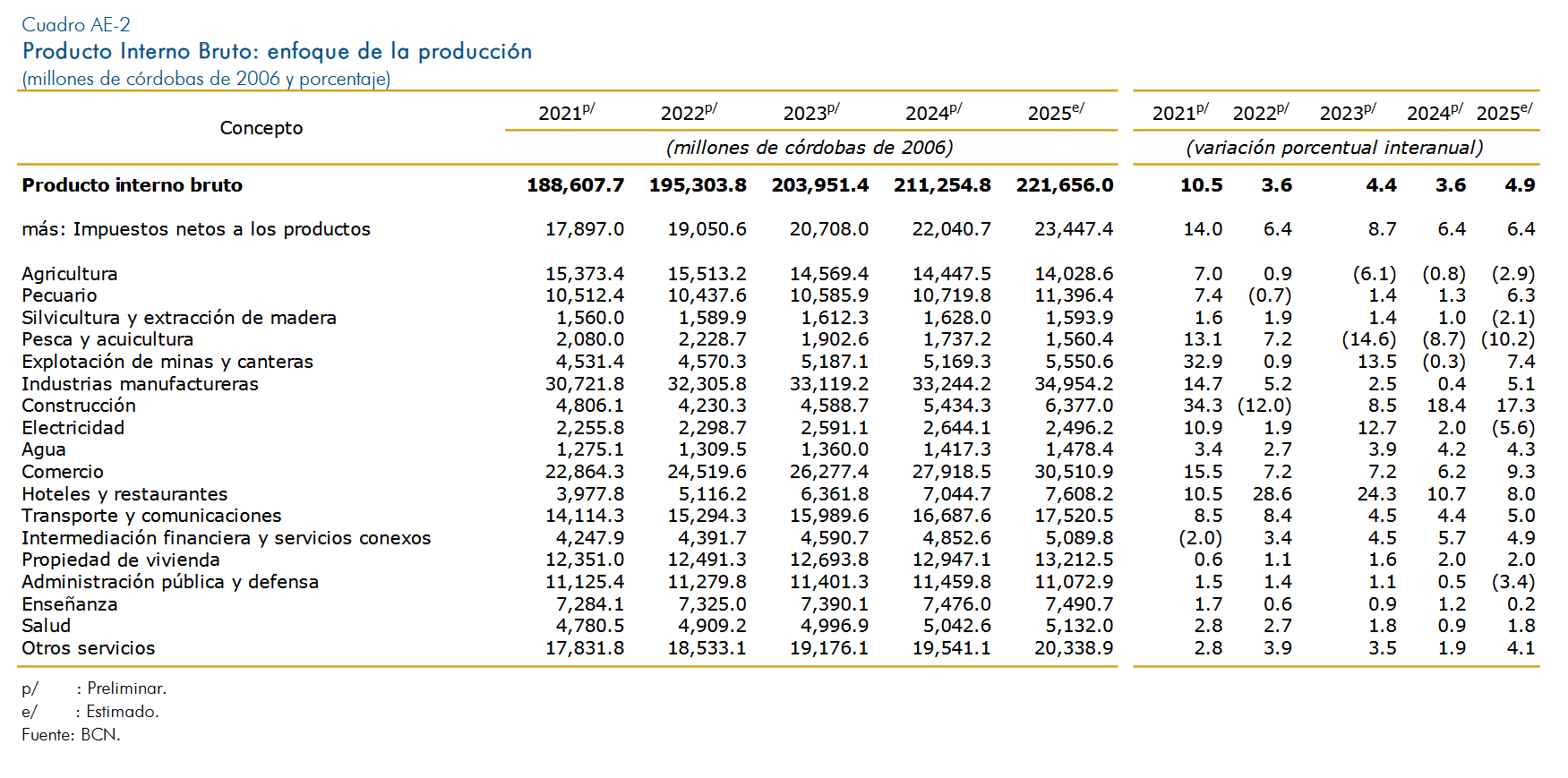

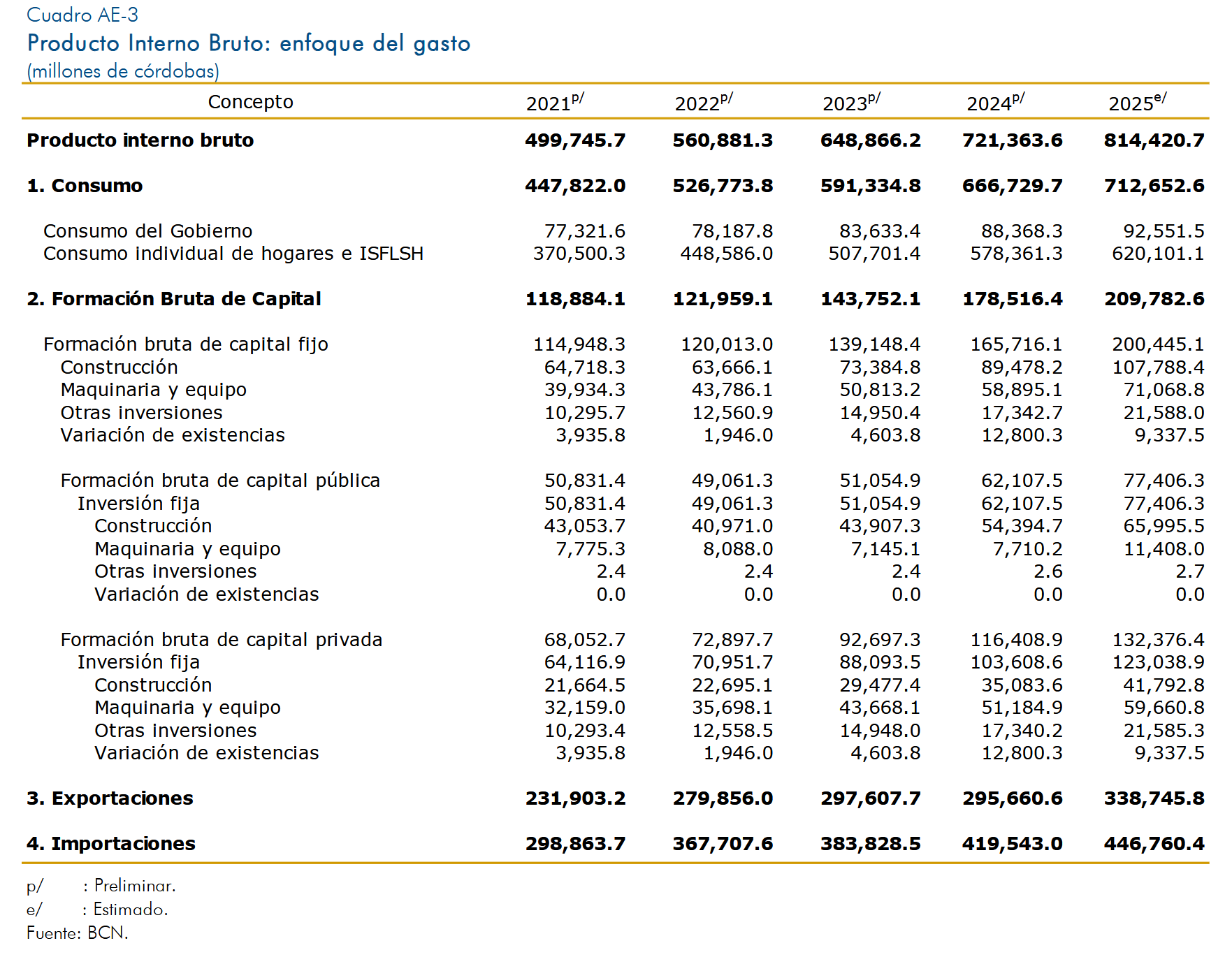

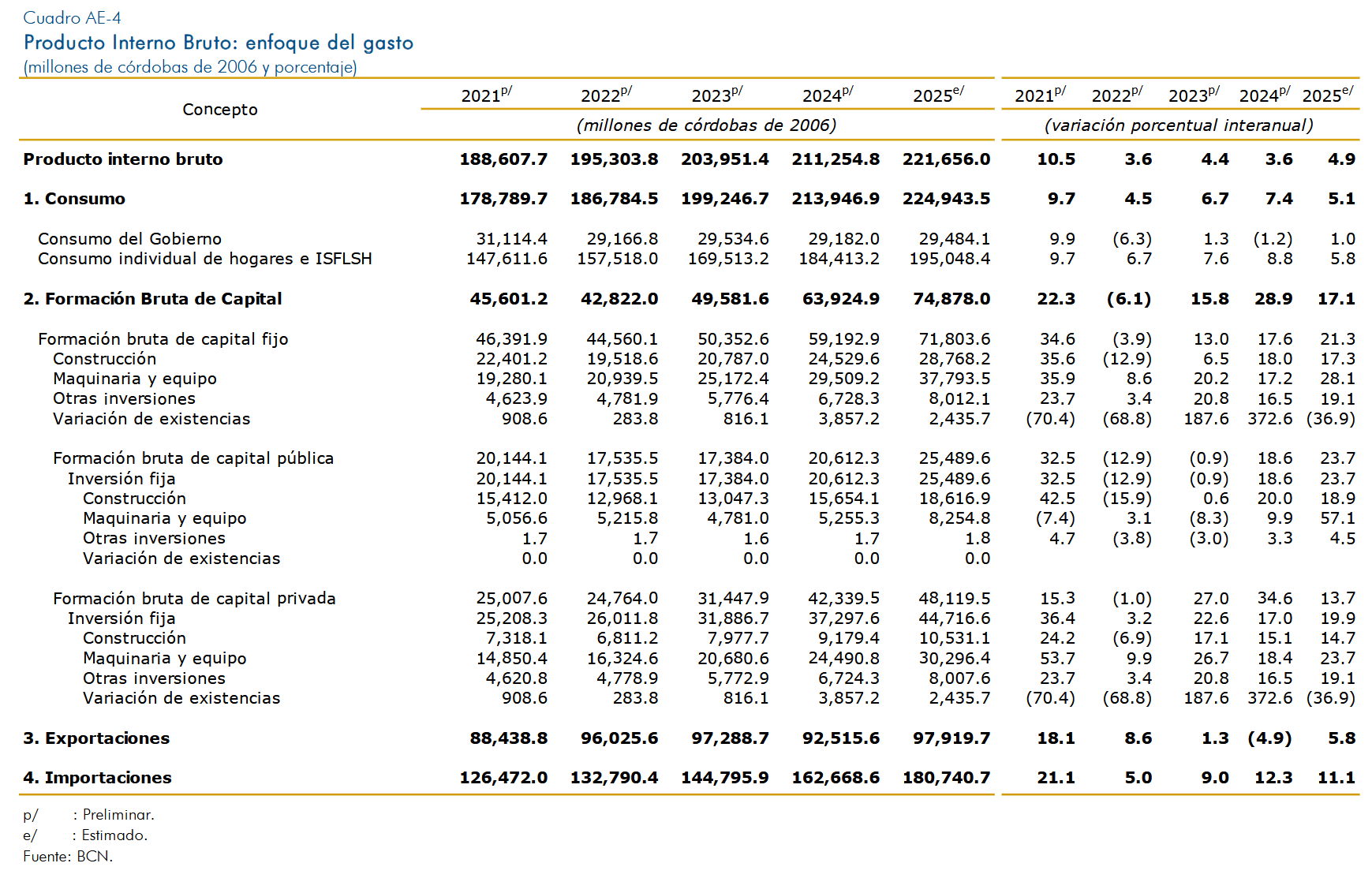

En el ámbito doméstico, el Producto Interno Bruto (PIB) creció 4.9 por ciento, respaldado por la expansión de la mayoría de los sectores económicos, destacándose el desempeño de los servicios, la construcción, la explotación de minas, el pecuario y la industria. Por el enfoque del gasto, el crecimiento fue impulsado por la inversión y el consumo, que dinamizaron la demanda interna, así como por el incremento de las exportaciones. El consumo de los hogares impulsó la absorción interna, favorecido por la estabilidad del empleo, el aumento de las remuneraciones, los ingresos provenientes de flujos externos y el crédito del sistema financiero. Mientras, la formación bruta de capital se expandió tanto por la inversión pública como por la privada.

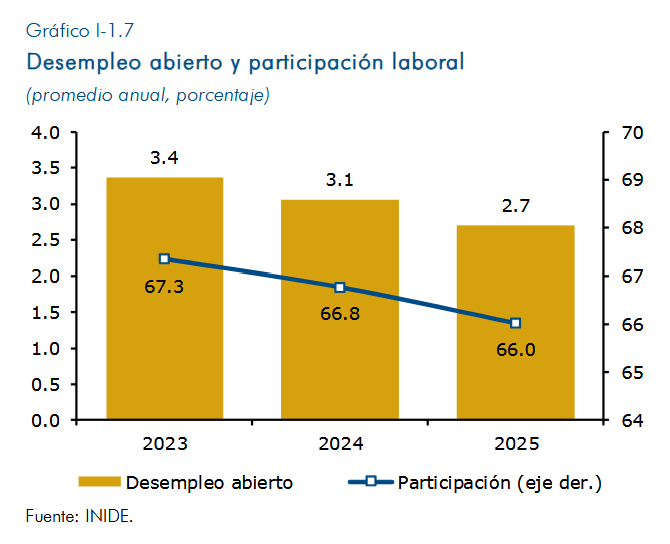

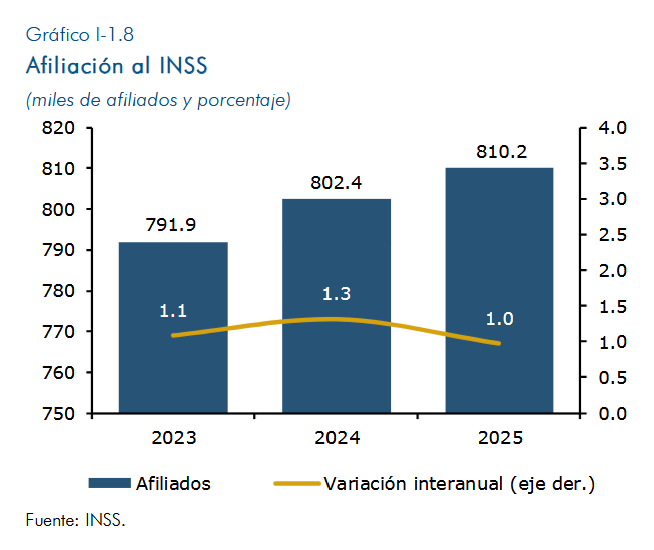

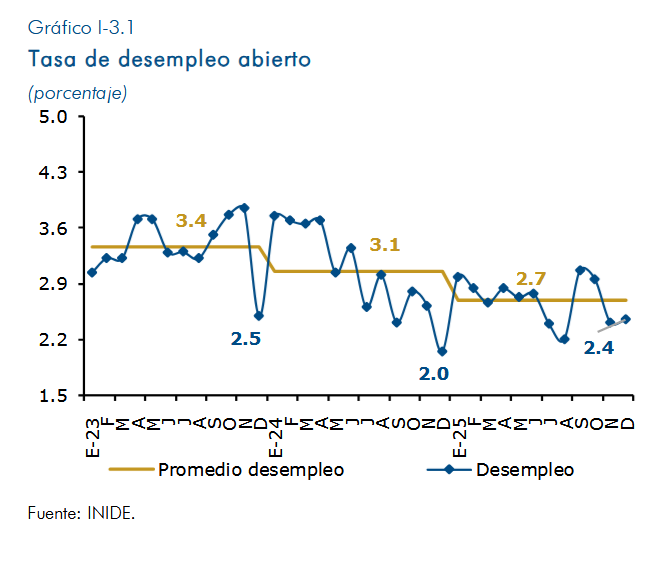

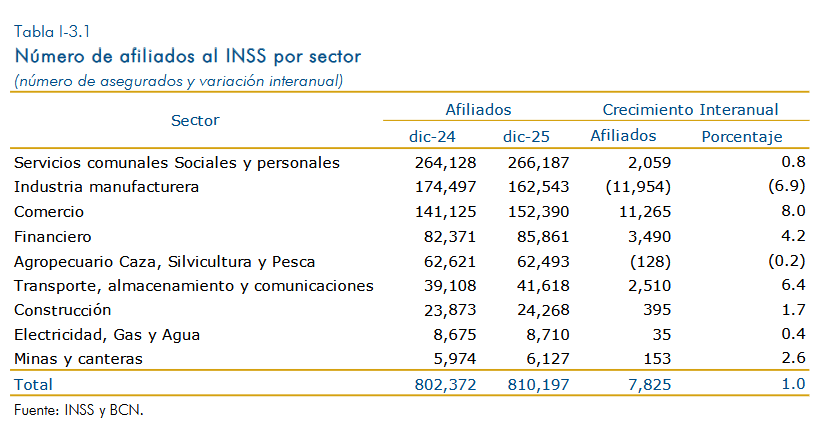

El mercado laboral se mantuvo resiliente y continuó mostrando señales favorables para la economía, con una tasa de desempleo baja, estabilidad del empleo formal y crecimiento de los salarios reales. La tasa de desempleo promedio de 2025 se ubicó en 2.7 por ciento, mientras la afiliación al Instituto Nicaragüense de Seguridad Social aumentó en 7,825 asegurados, principalmente en los sectores de servicios, como comercio y financiero.

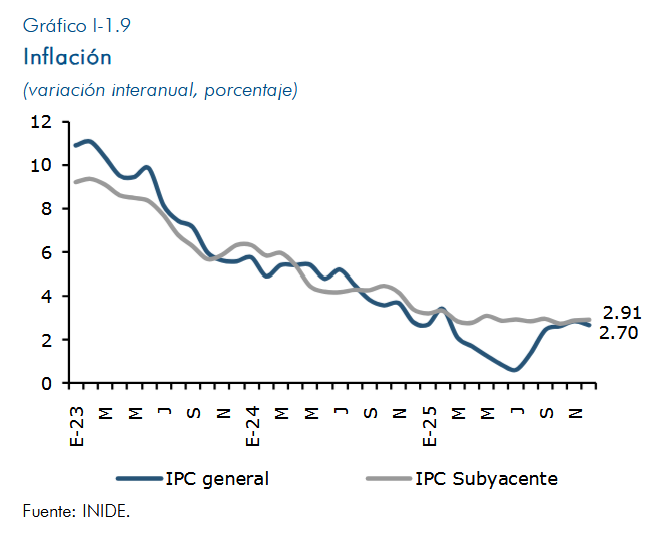

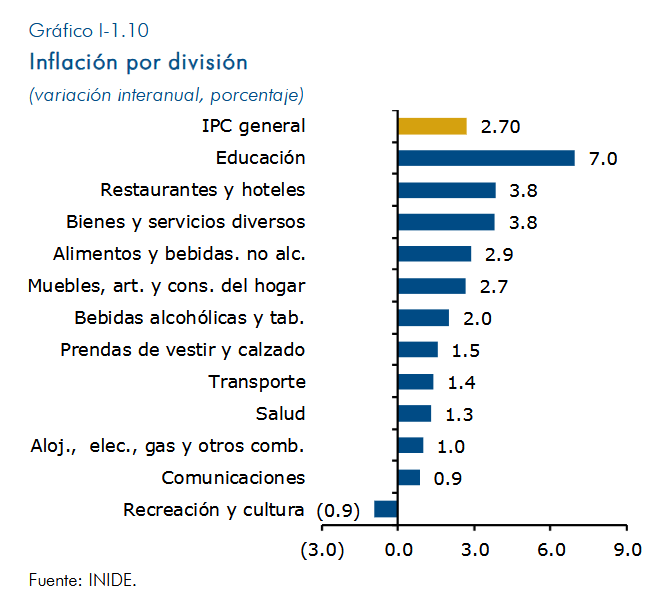

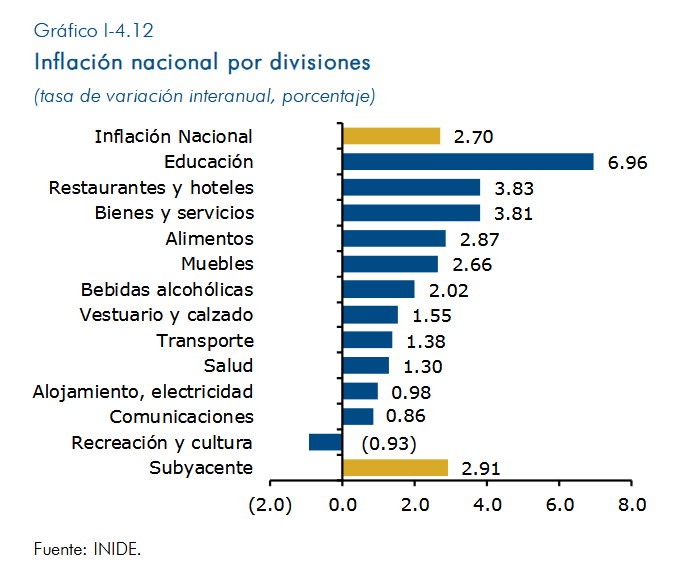

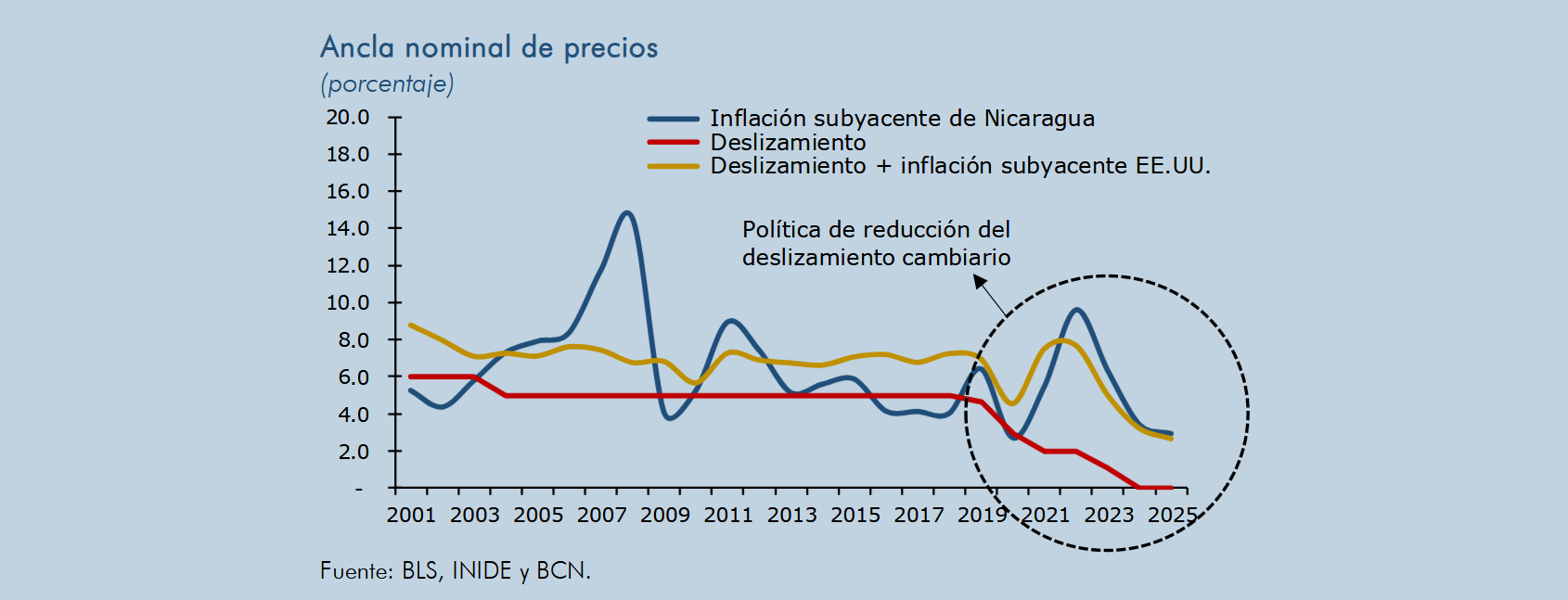

La inflación general se ubicó en 2.7 por ciento (2.9% la subyacente), siendo el nivel más bajo en varios años. Este resultado respondió a la moderación de los precios de los alimentos, asociada a una buena producción agropecuaria, la desaceleración de la inflación internacional, el deslizamiento cambiario en cero por ciento y la continuidad de la política de estabilidad de precios y subsidios en bienes y servicios clave. En términos de contribución, los impulsos inflacionarios provinieron de las divisiones de alimentos, restaurantes y hoteles, educación, y bienes y servicios diversos.

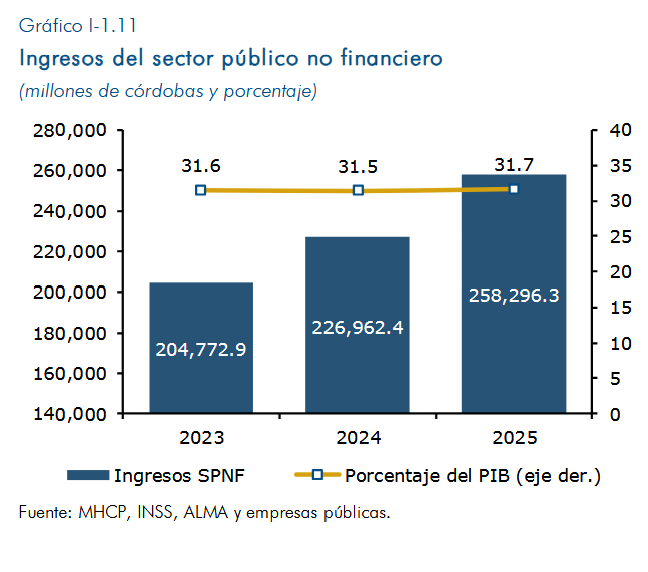

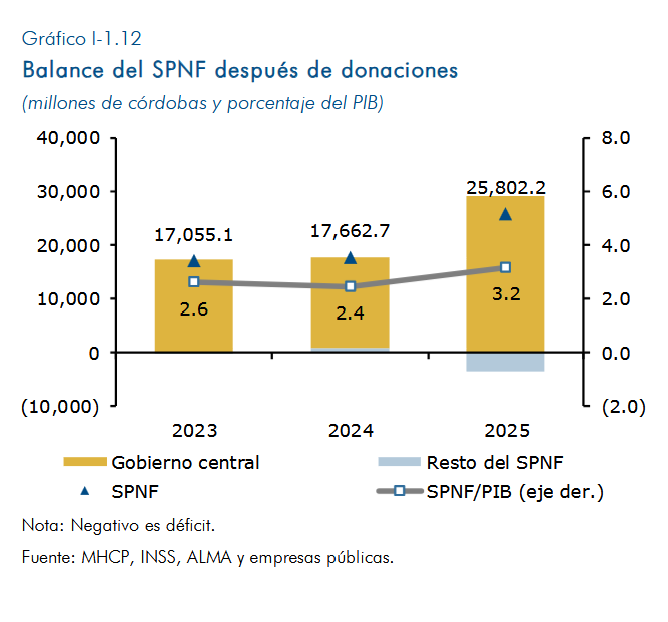

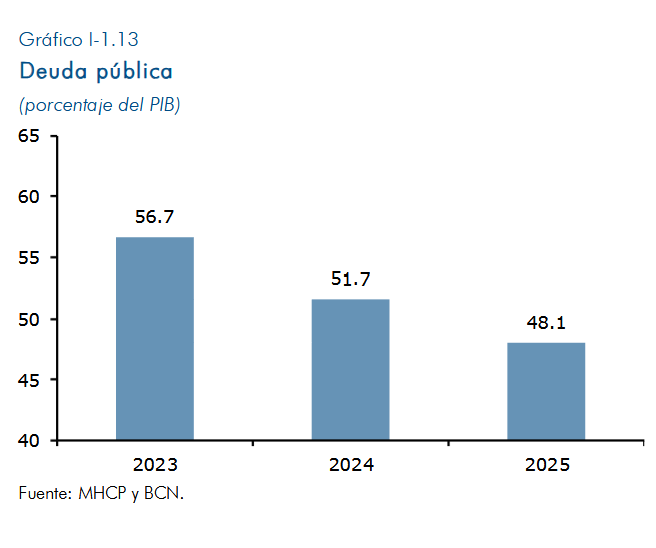

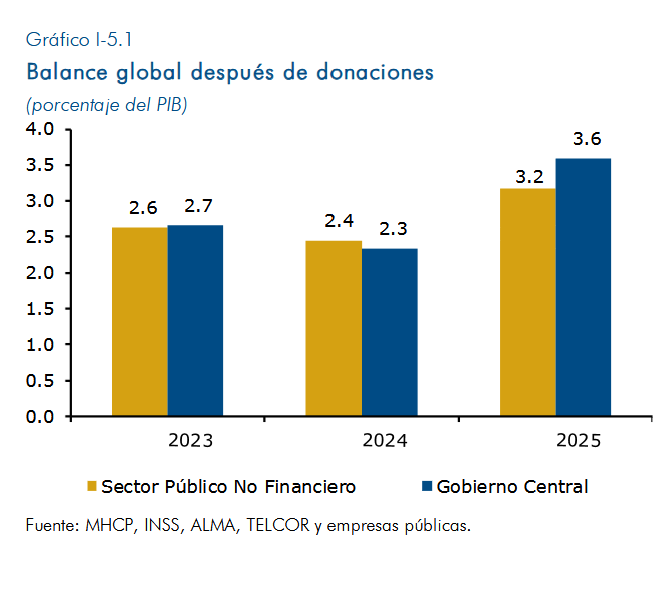

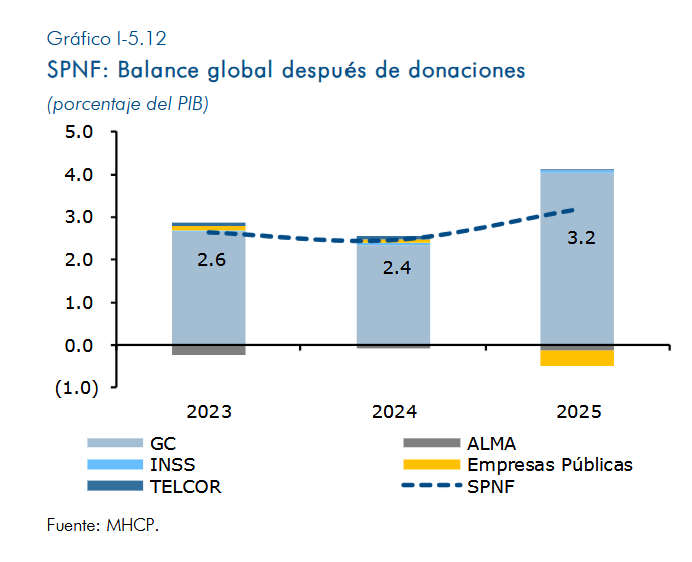

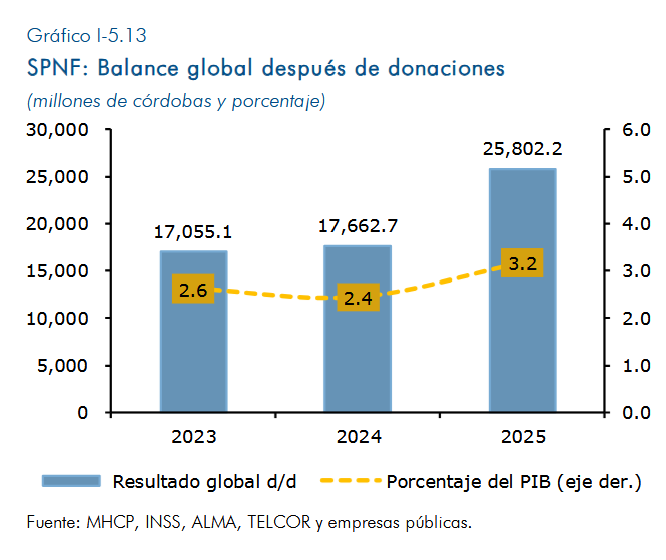

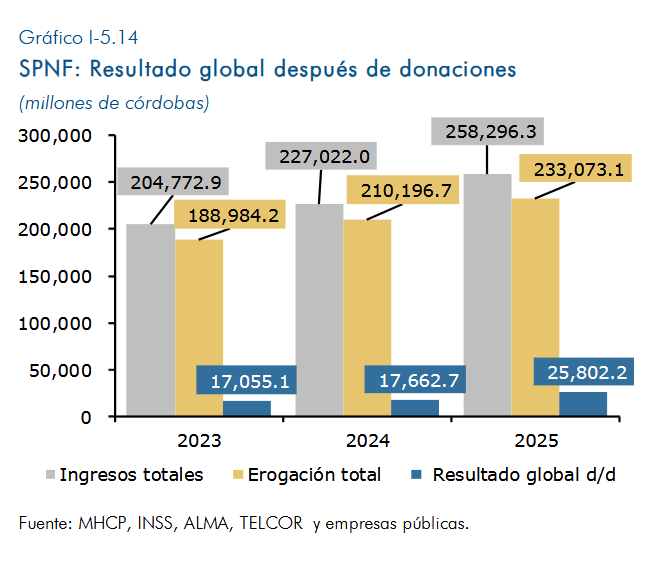

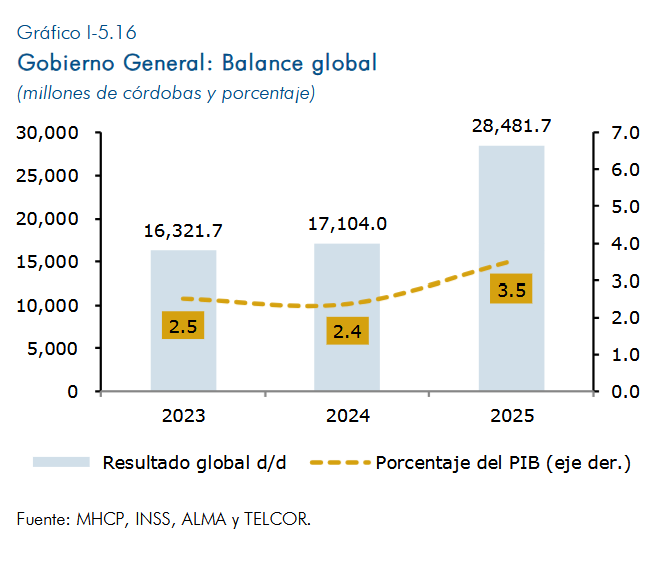

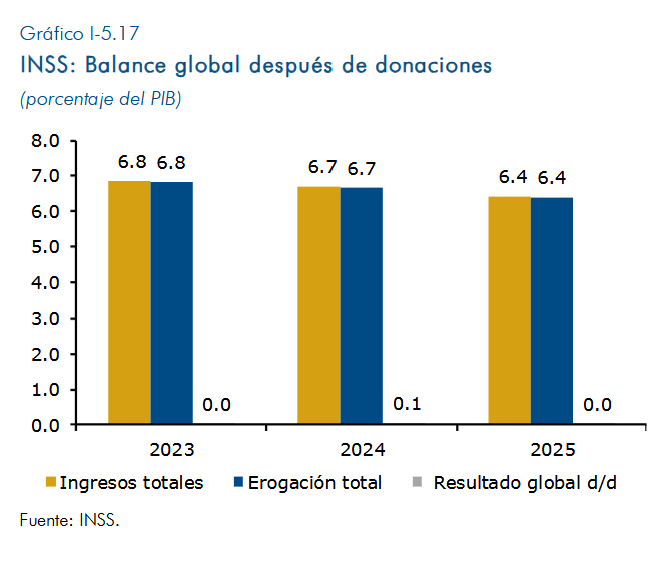

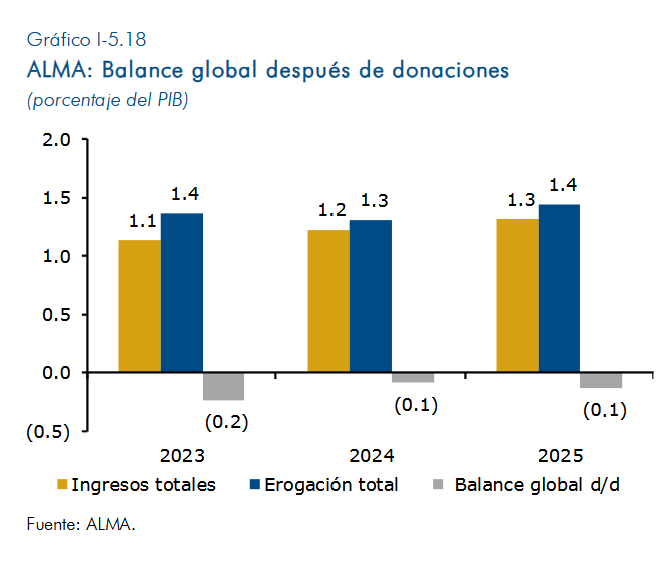

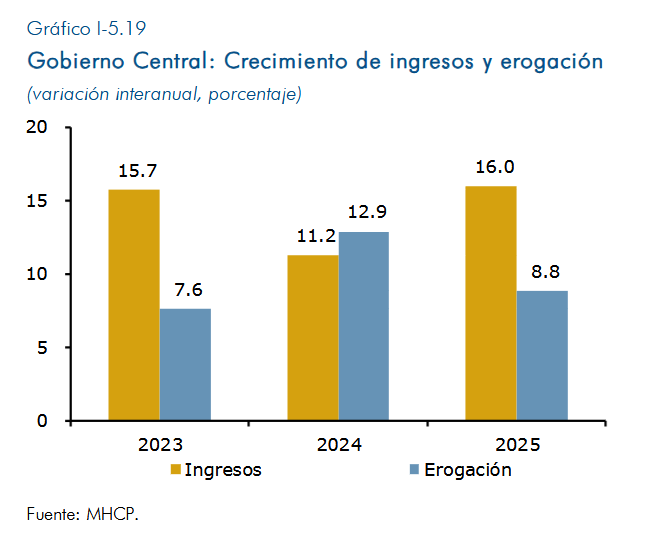

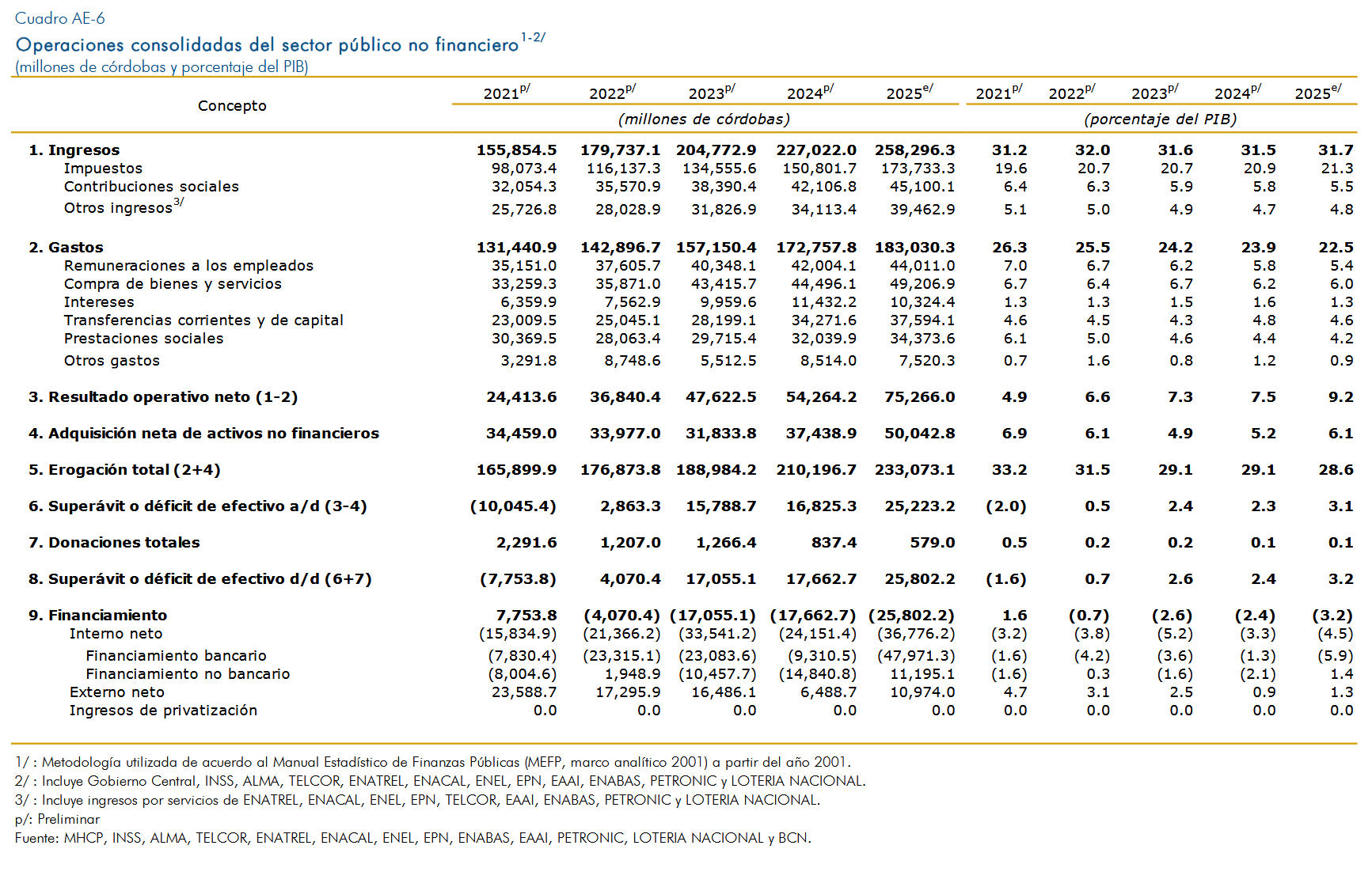

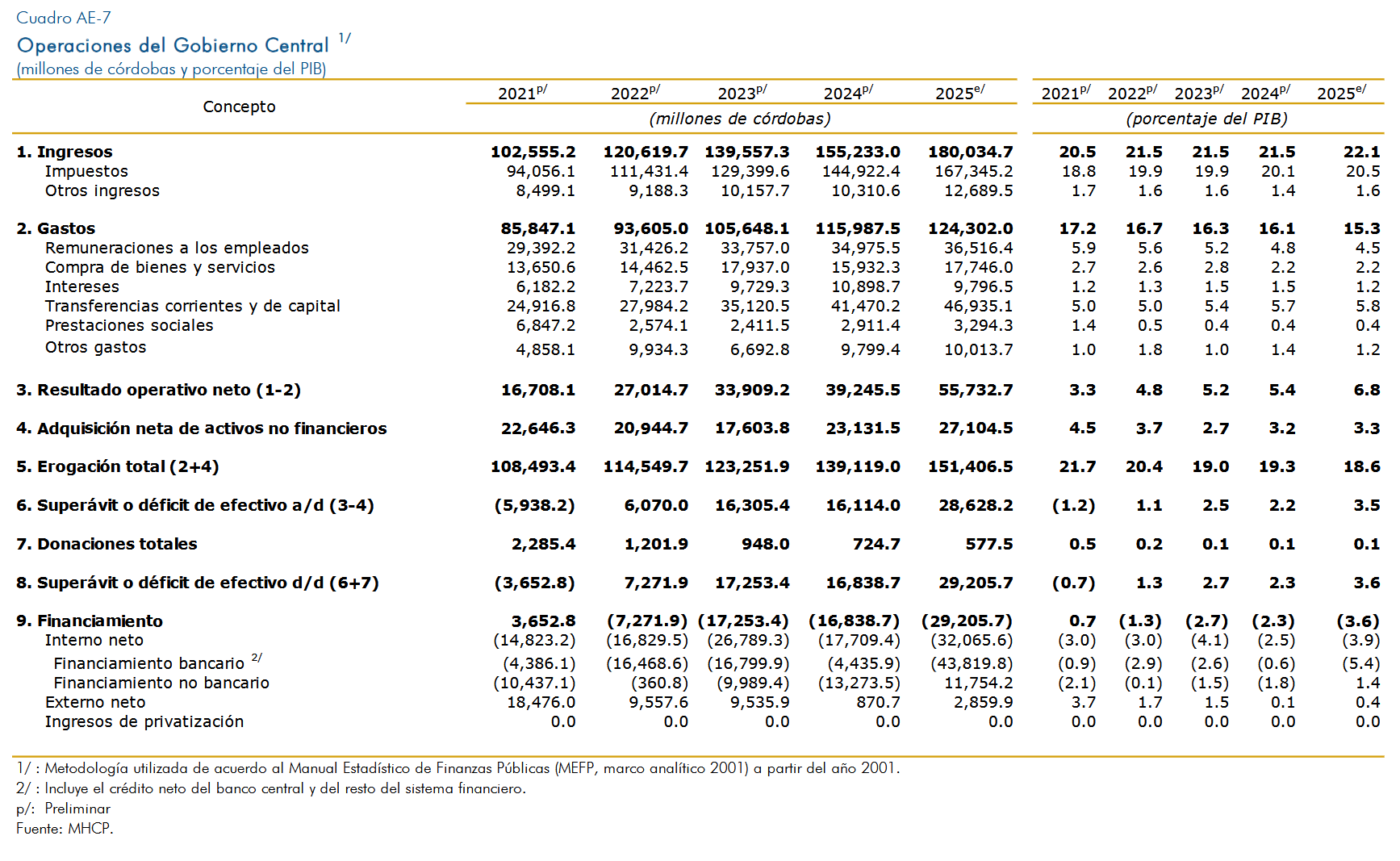

Las finanzas públicas mantuvieron una posición sólida, con un superávit del Gobierno Central (3.6% del PIB) y del Sector Público No Financiero (3.2% del PIB). Estos resultados respondieron a mayores ingresos tributarios y a una política de focalización del gasto en inversión social e infraestructura productiva, manteniéndose subsidios a tarifas de servicios públicos y al transporte colectivo, así como el congelamiento de los precios de los combustibles. El Gobierno acumuló reservas financieras y la deuda pública se redujo a 48.1 por ciento del PIB (51.7% en 2024), fortaleciéndose su sostenibilidad.

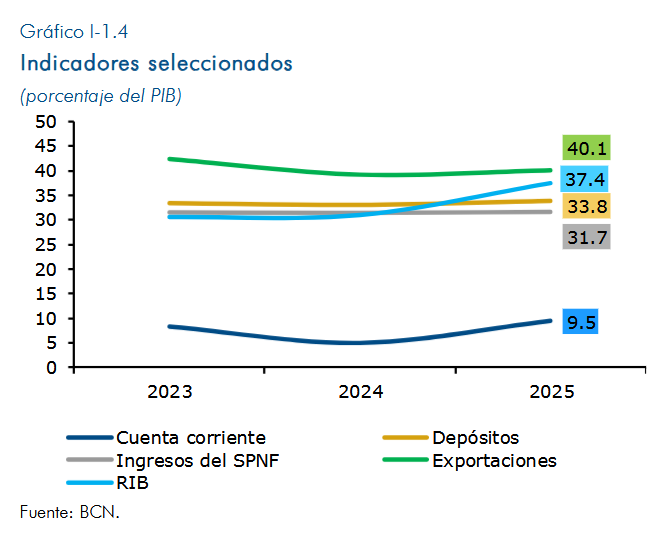

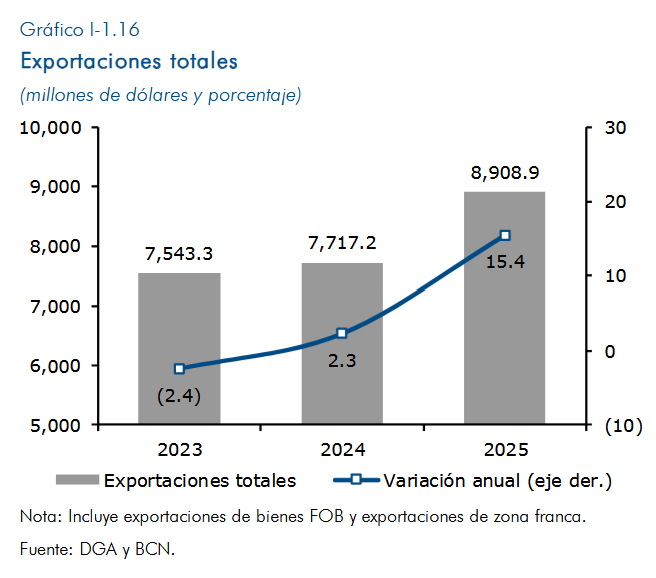

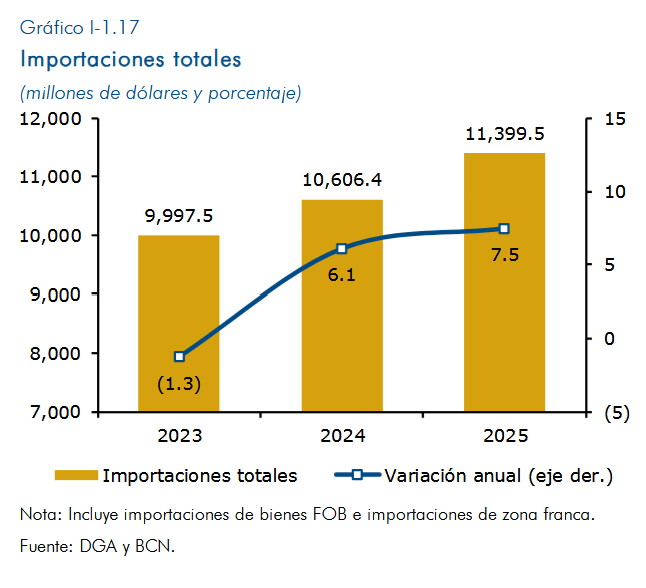

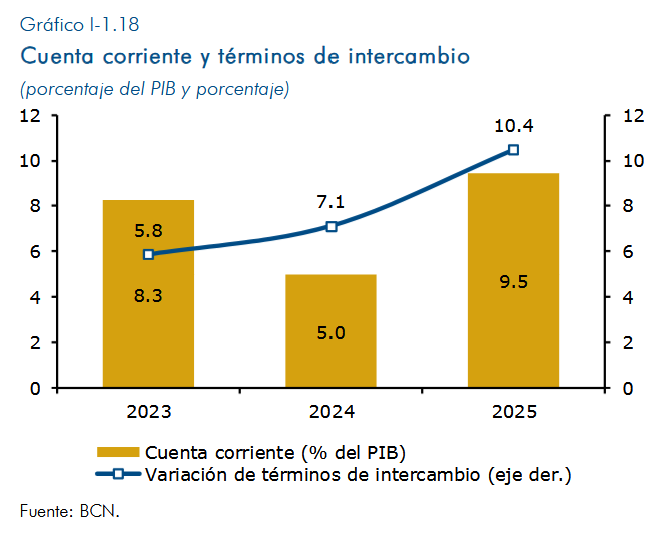

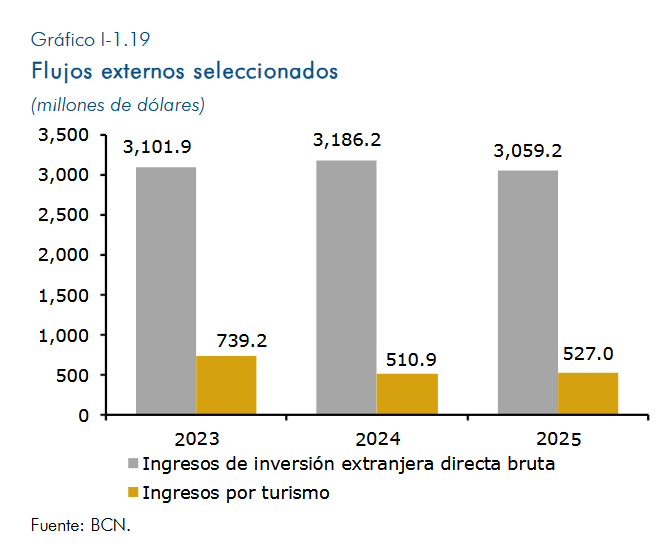

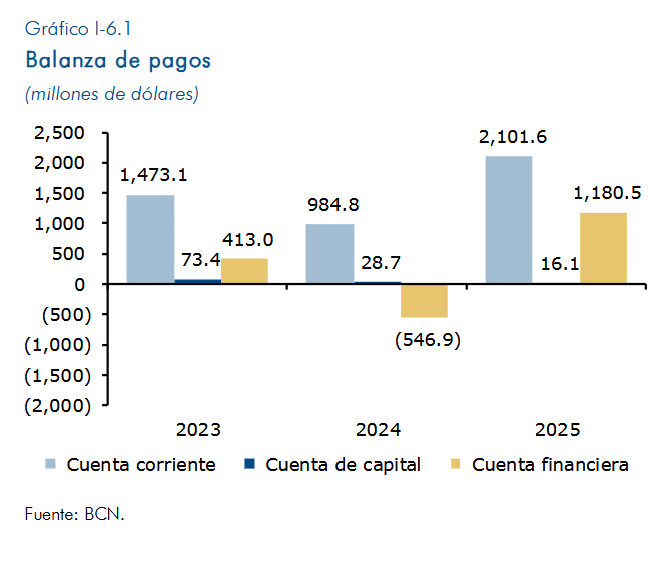

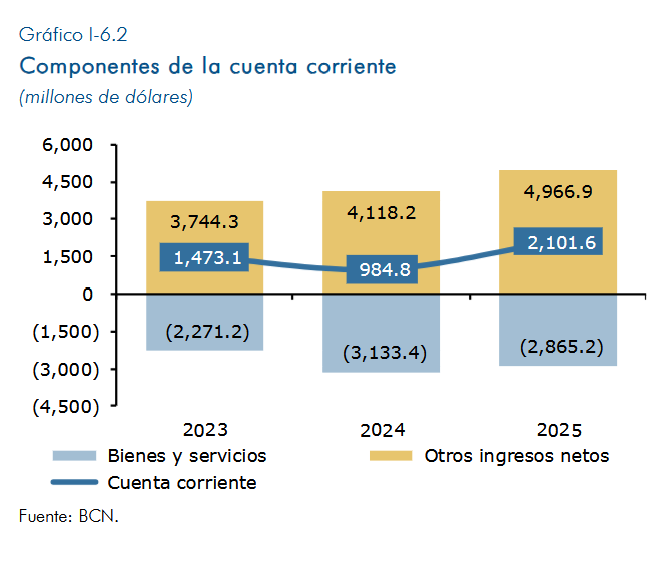

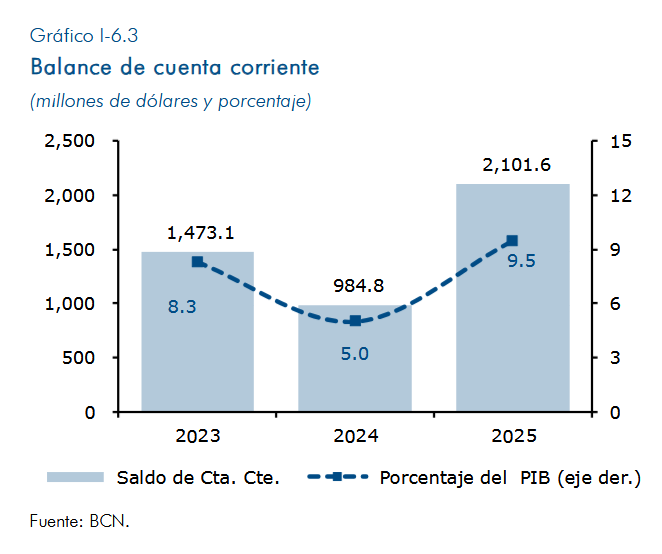

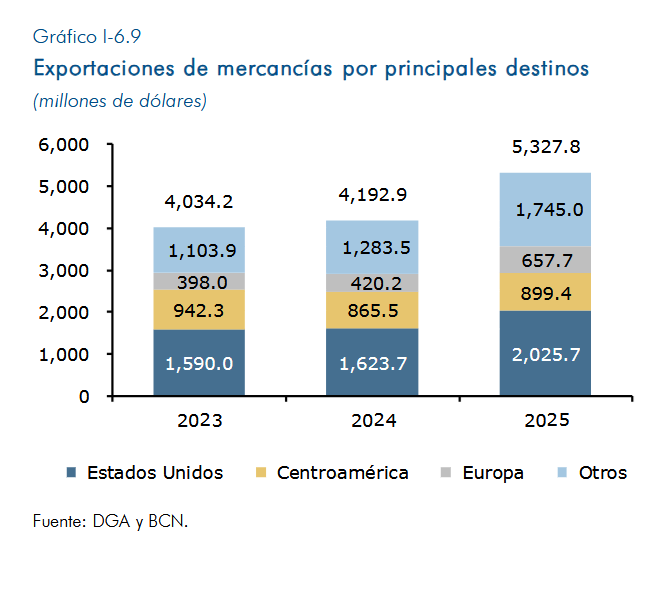

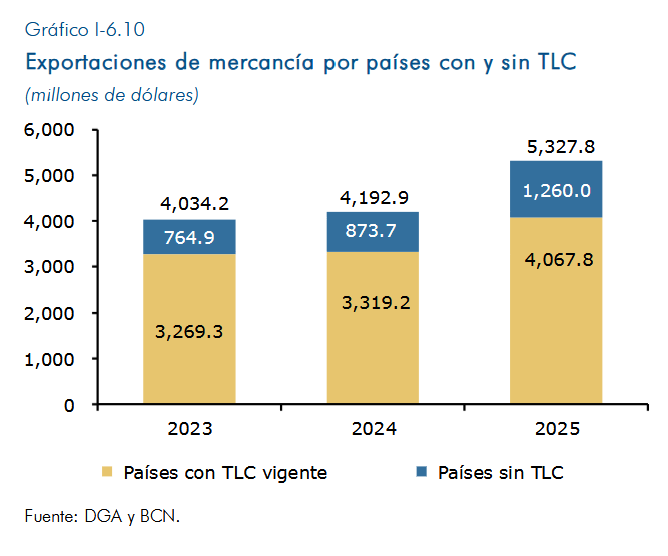

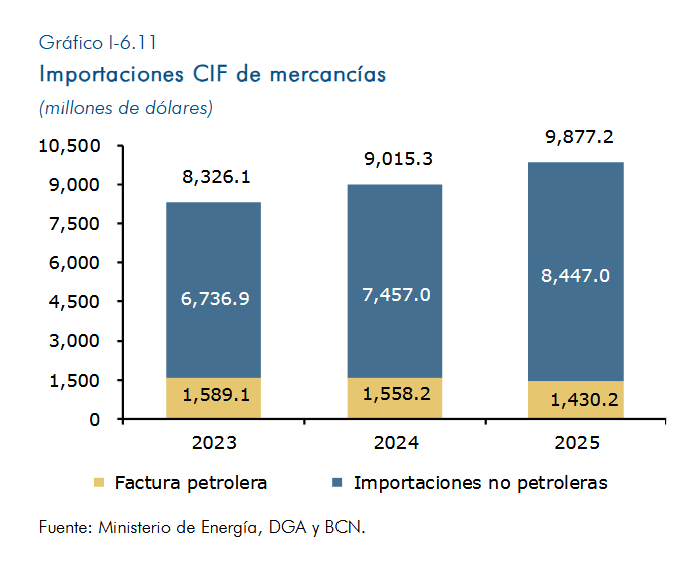

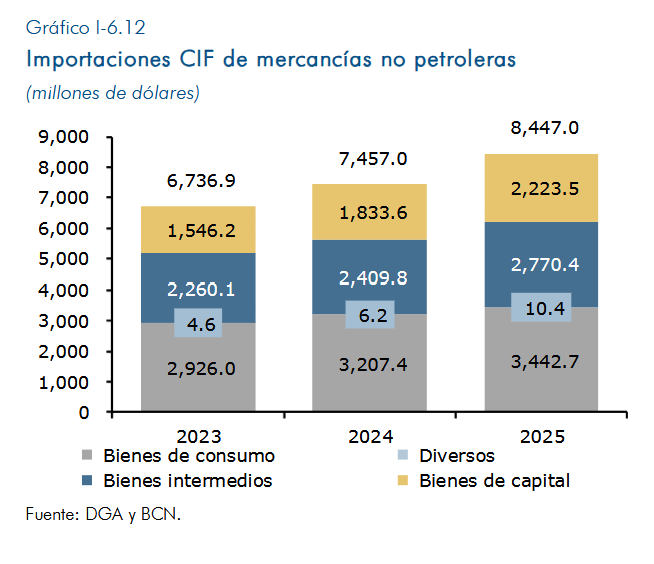

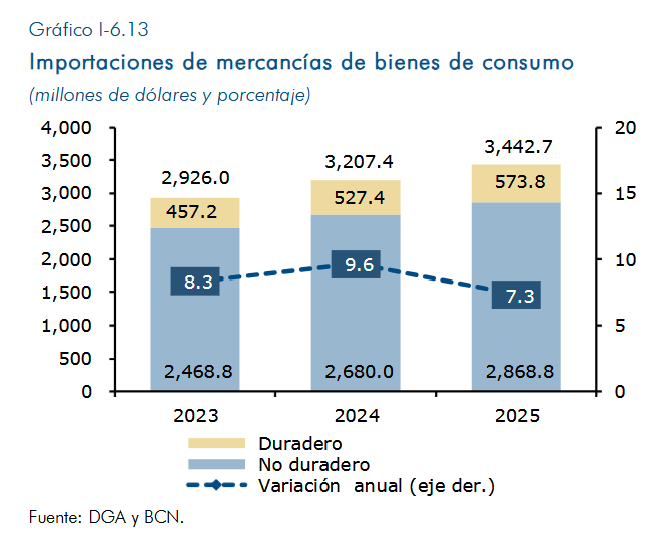

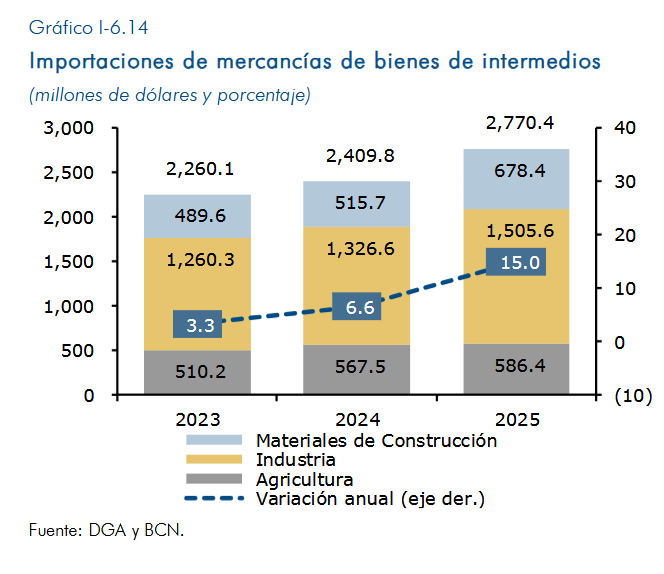

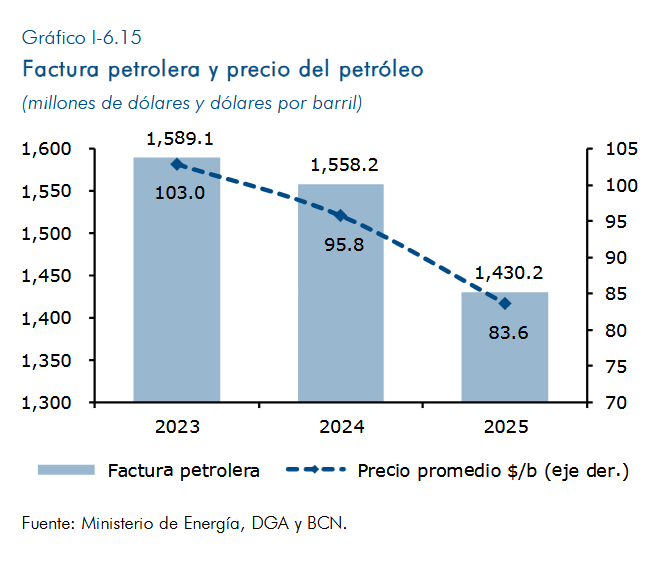

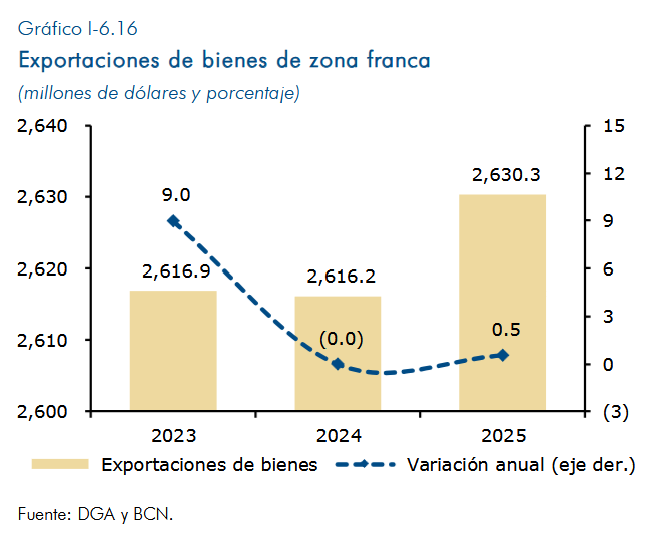

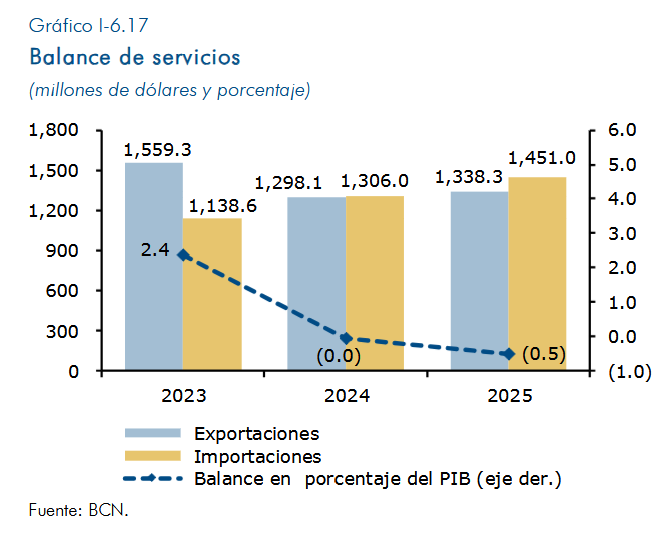

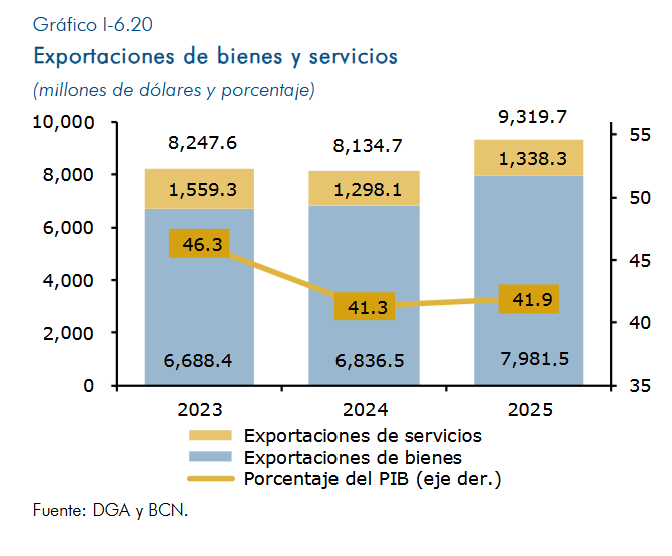

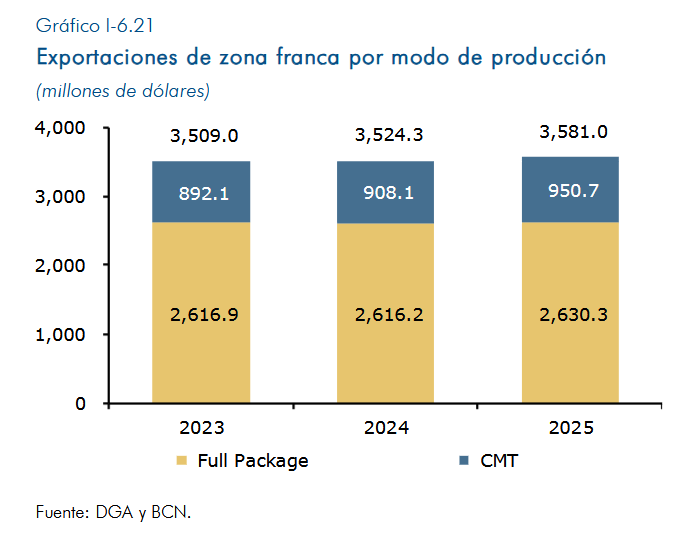

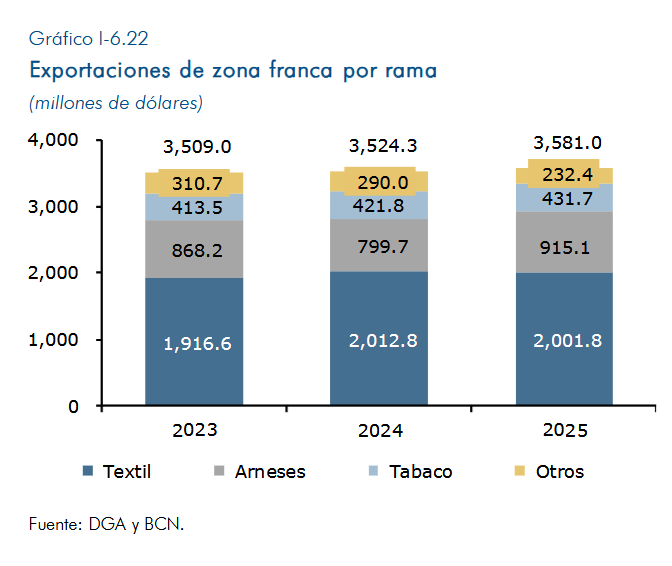

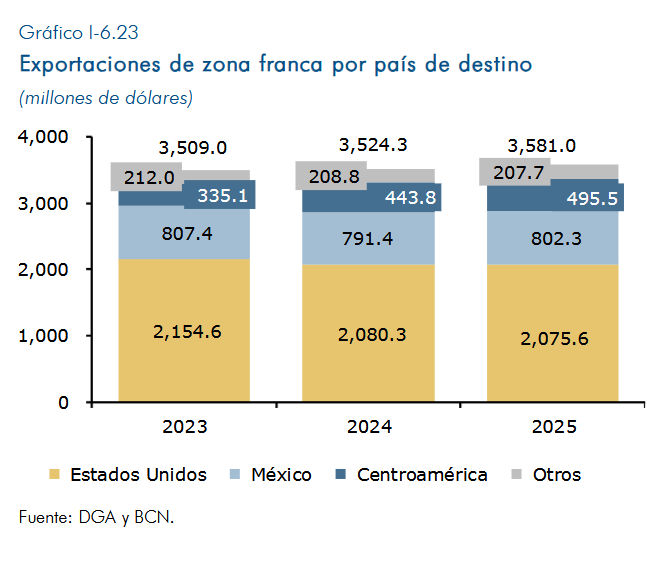

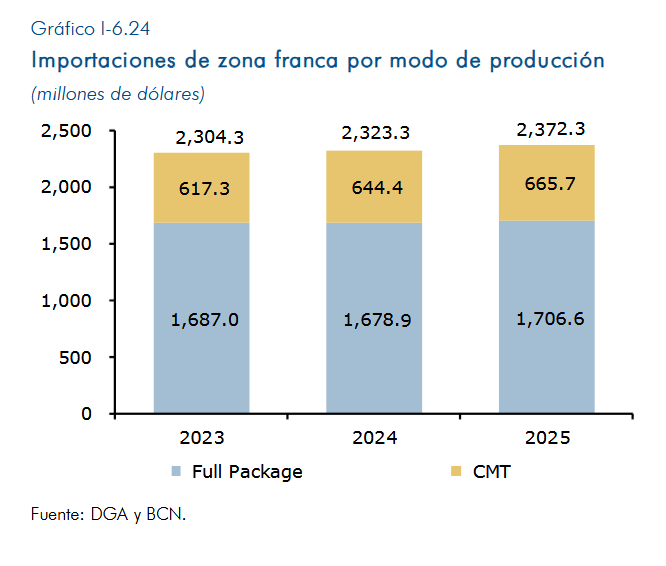

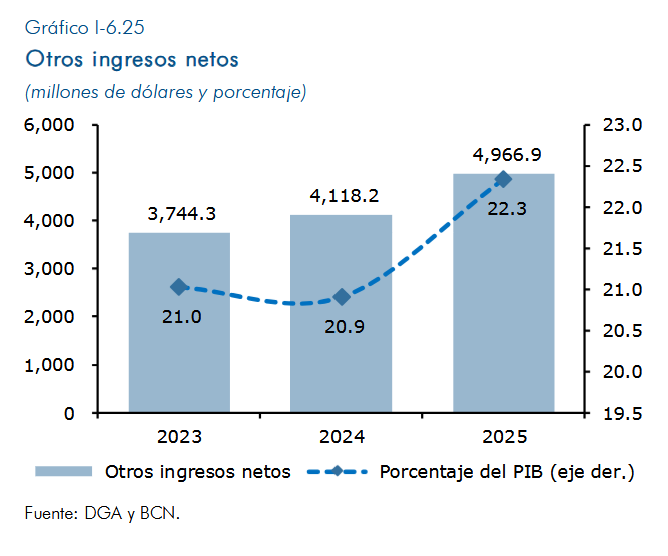

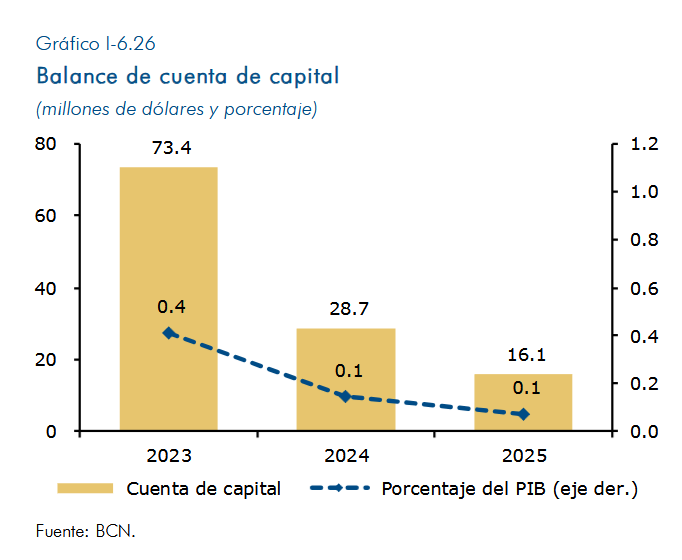

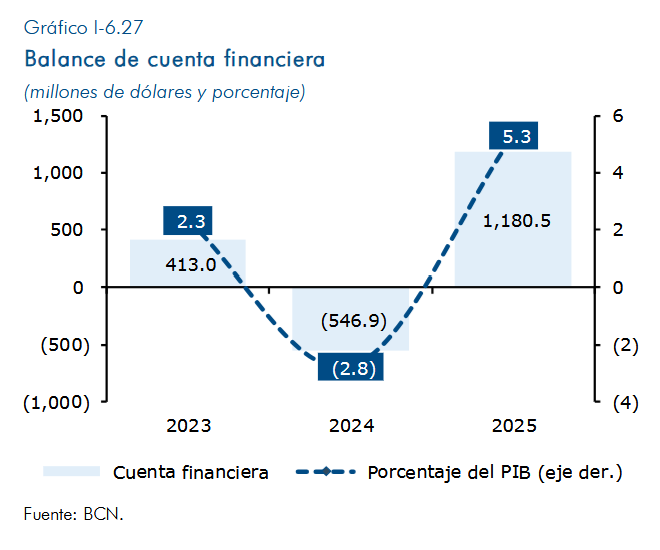

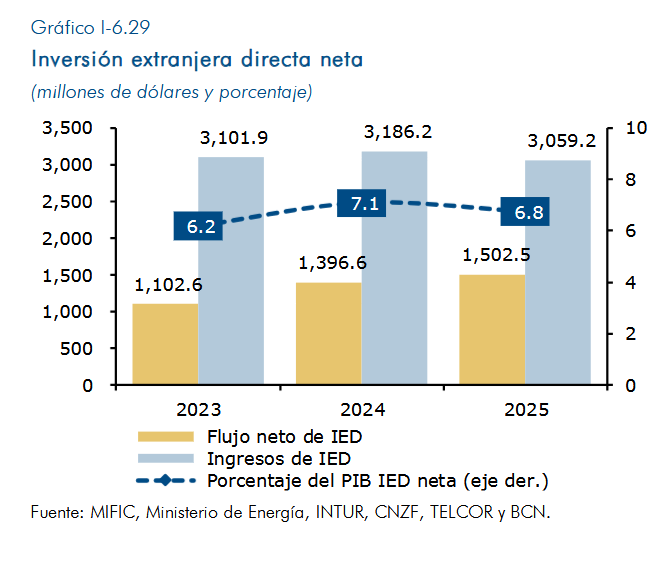

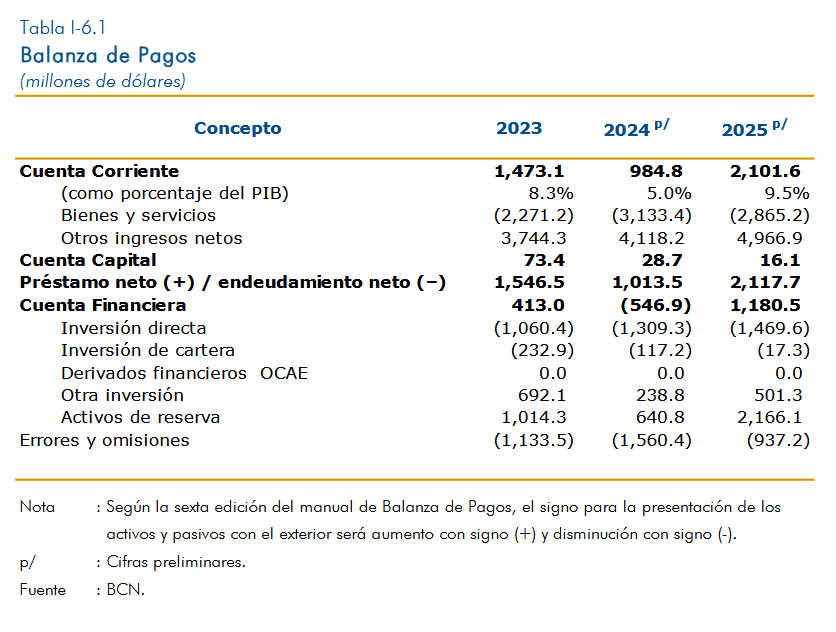

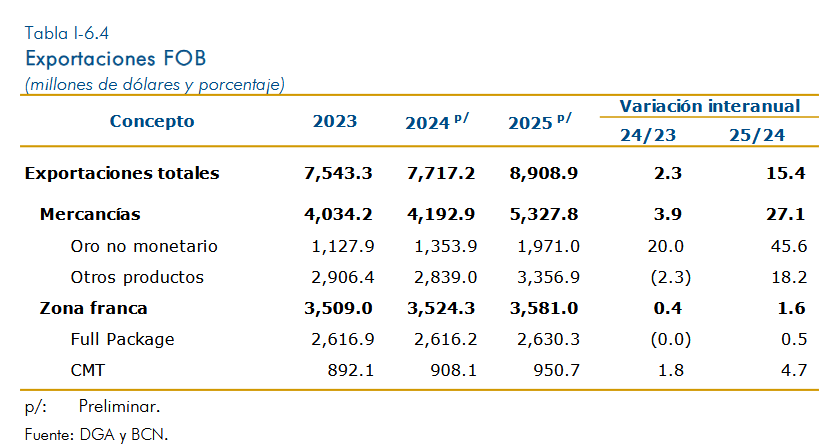

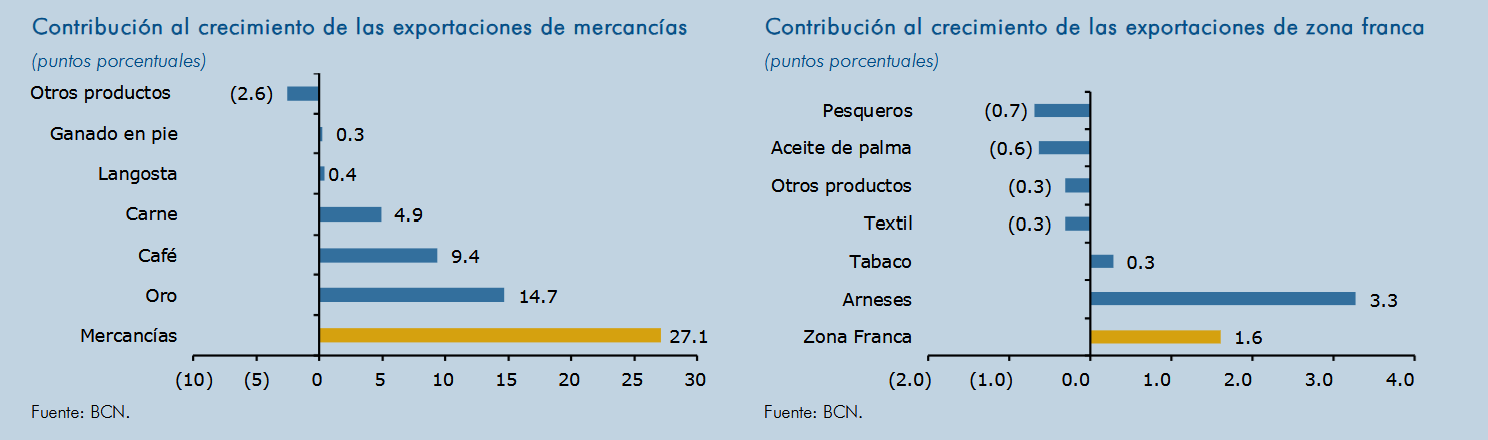

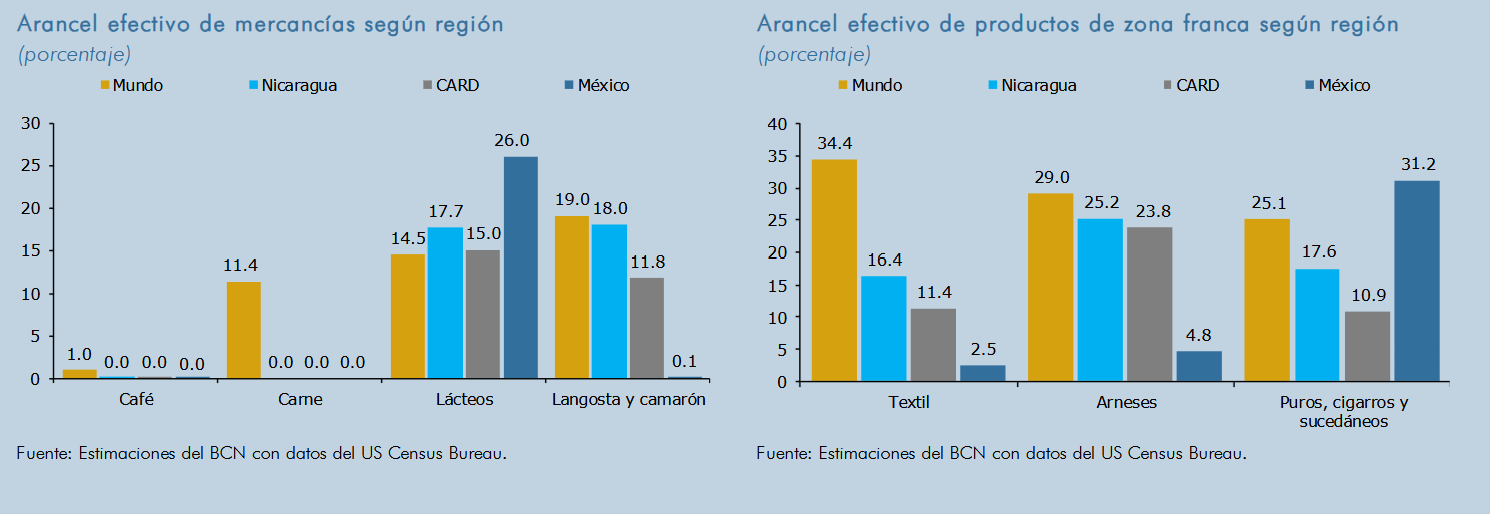

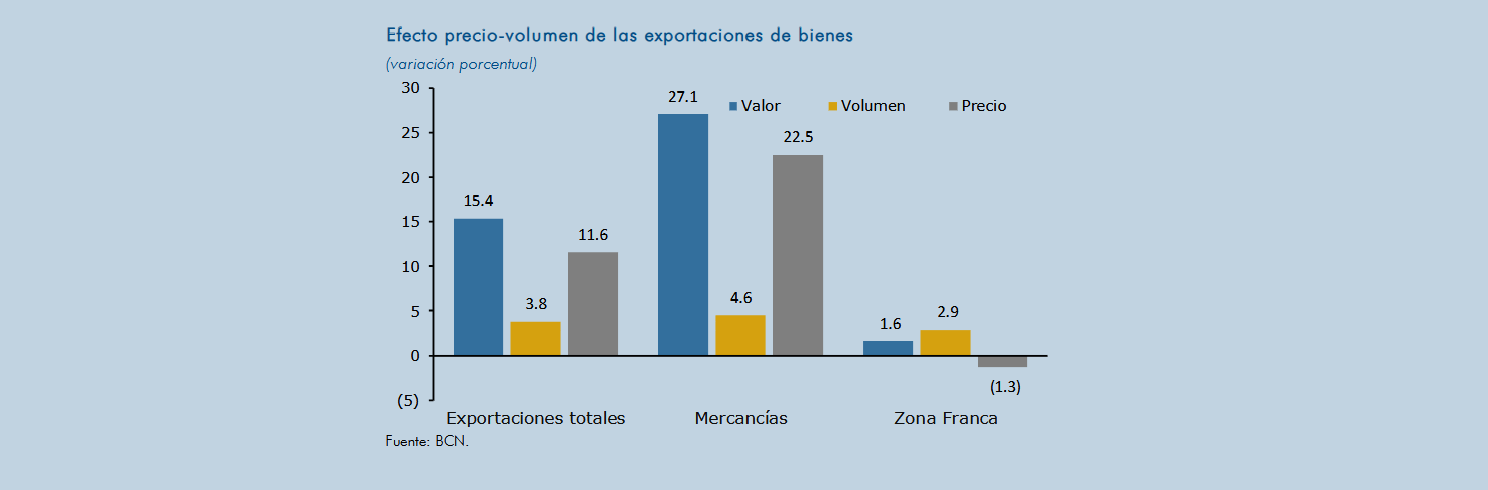

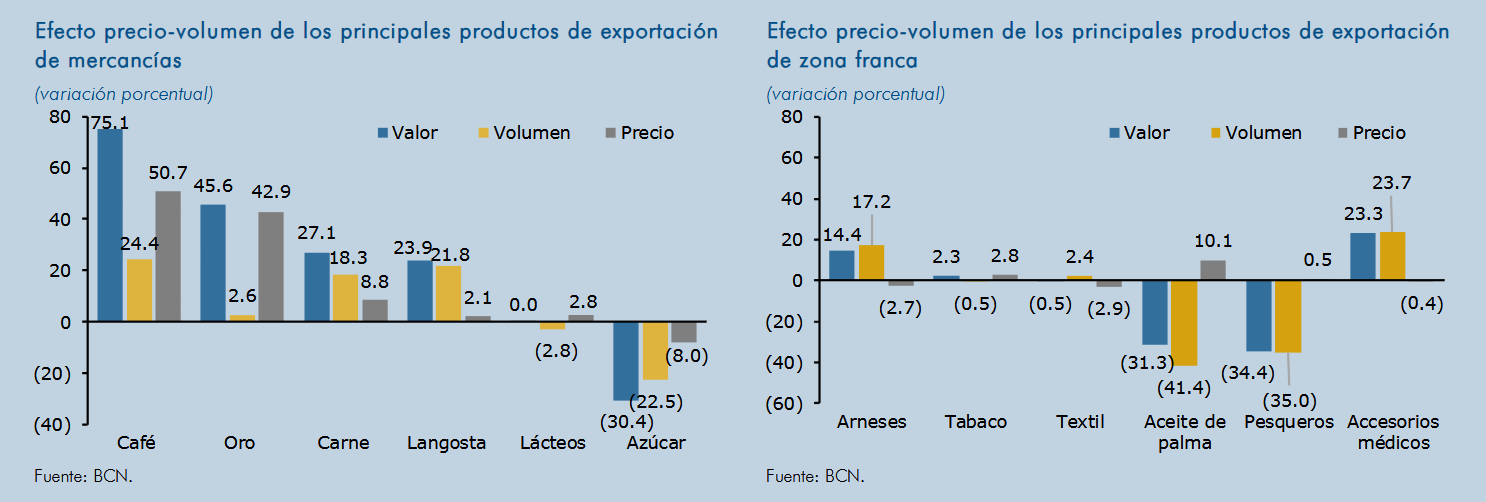

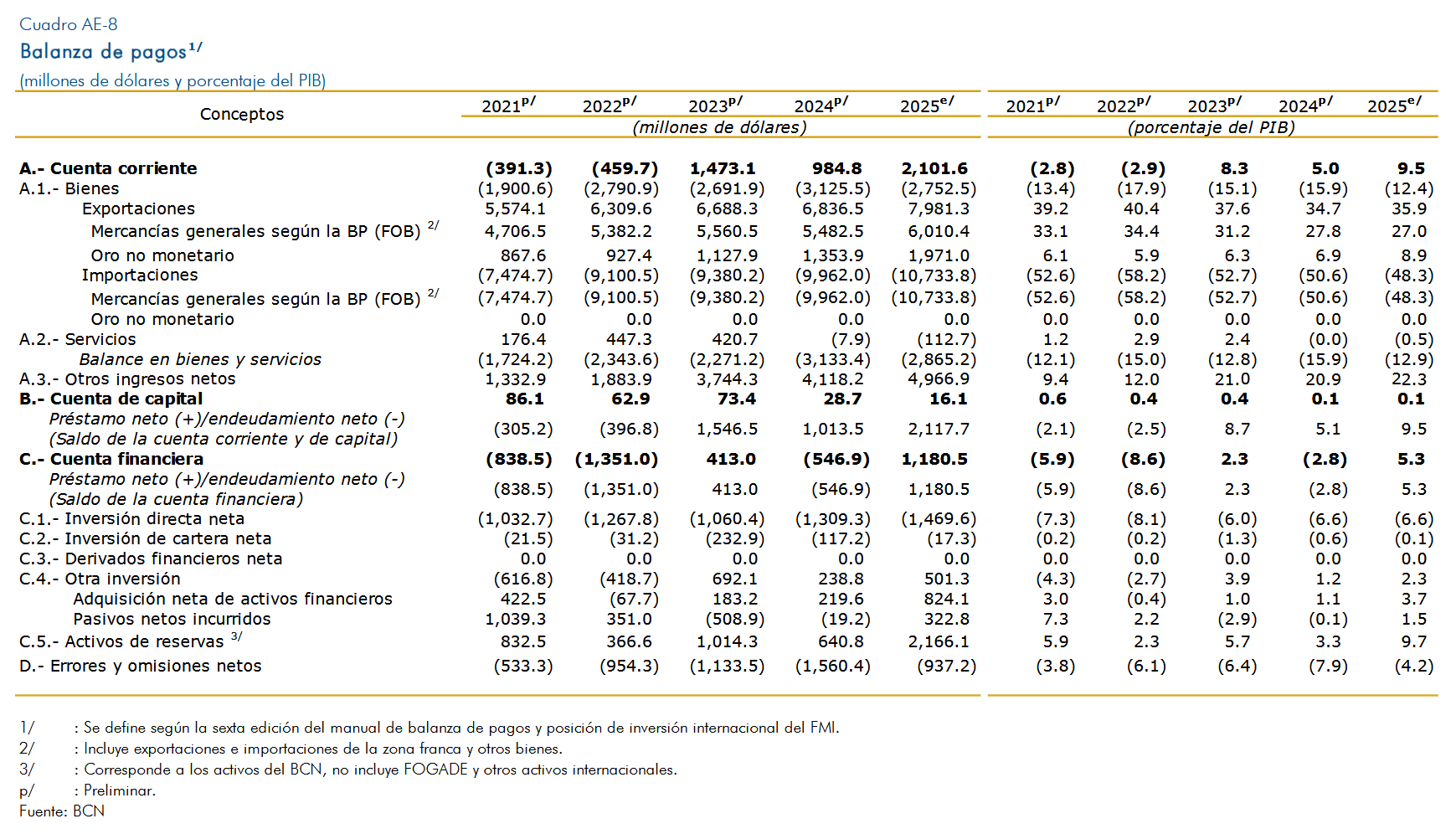

La balanza de pagos presentó superávit de la cuenta corriente de 9.5 por ciento del PIB, impulsado por el crecimiento de las exportaciones y otros flujos externos. Así, las exportaciones de mercancías y zona franca crecieron en 15.4 por ciento, en un contexto de buenos precios internacionales, adecuada demanda de productos nacionales y fuerte competitividad del sector exportador. A su vez, las importaciones crecieron 7.5 por ciento, dando impulso al consumo y a la actividad productiva. En la cuenta financiera, aumentaron los ingresos netos por inversión extranjera directa y la acumulación de reservas internacionales, con balance neto en posición acreedora.

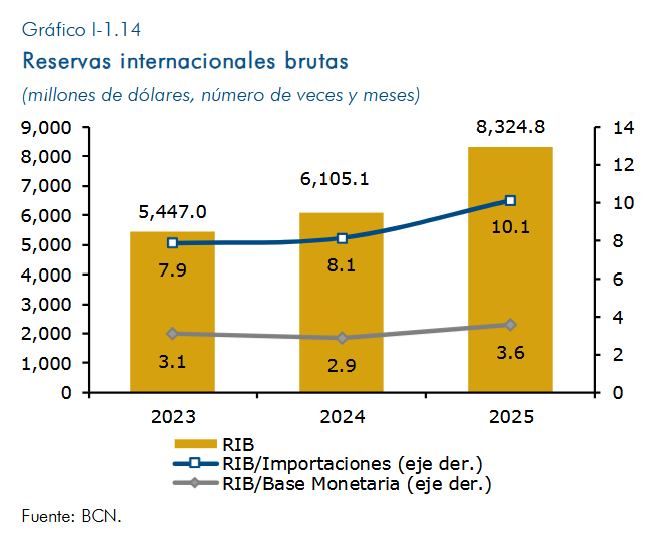

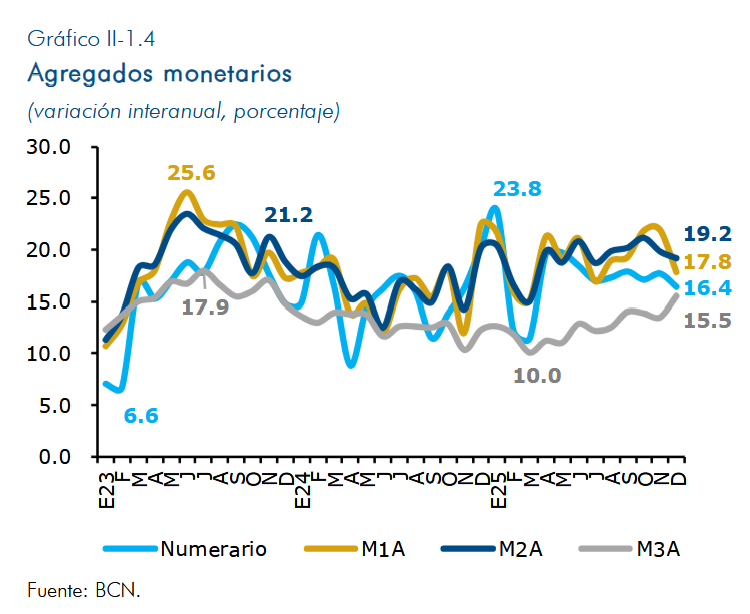

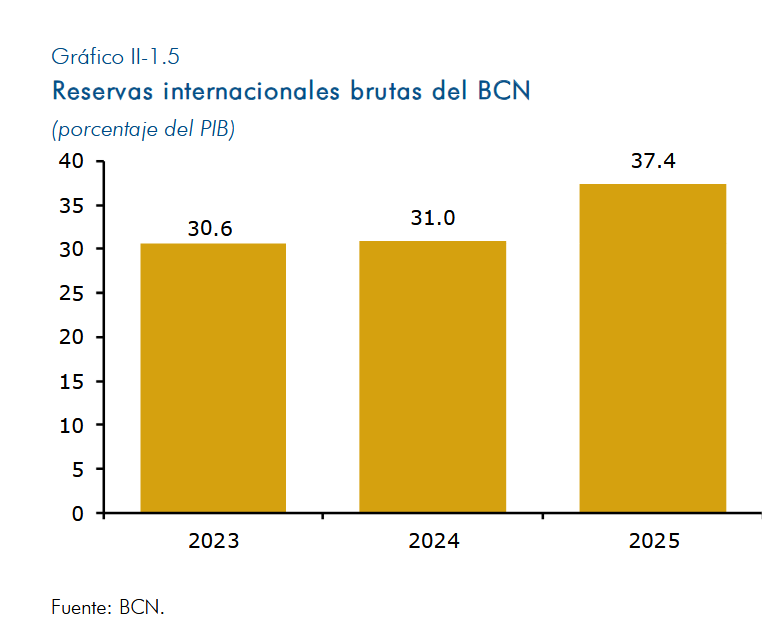

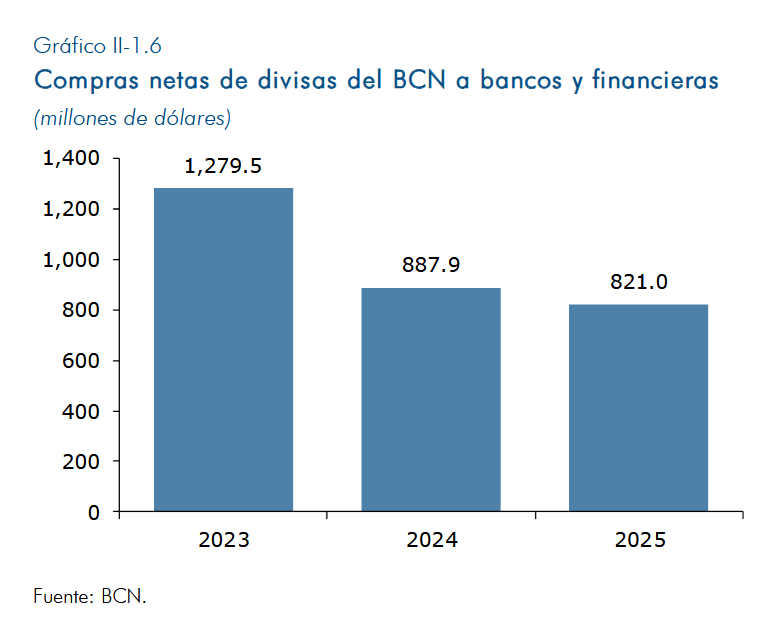

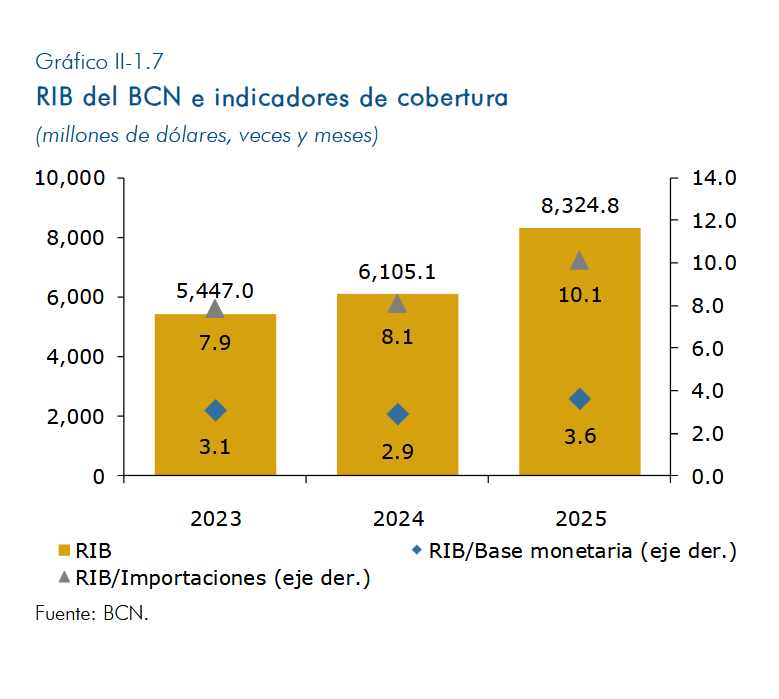

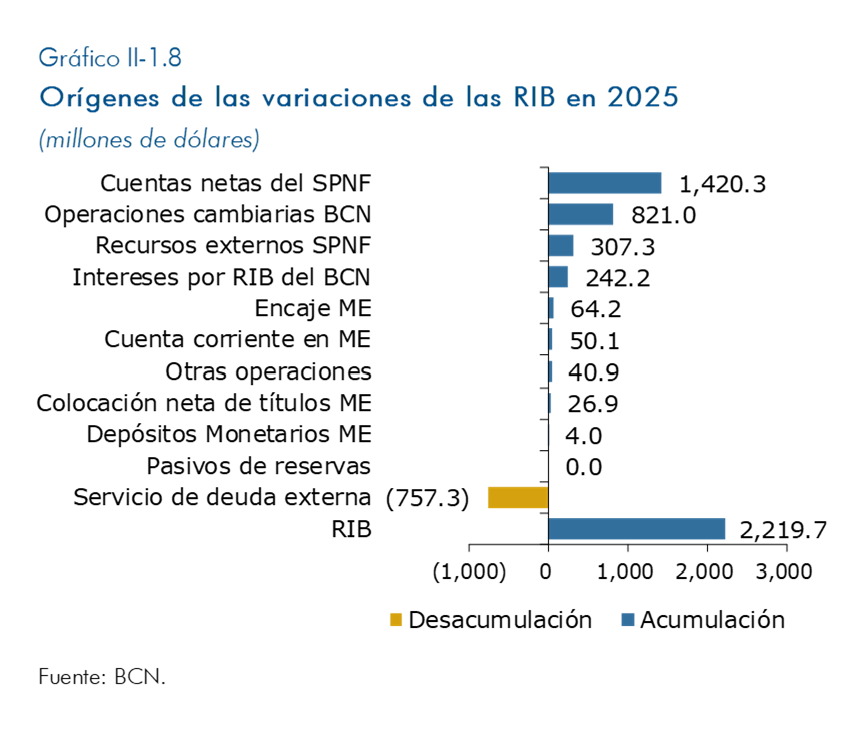

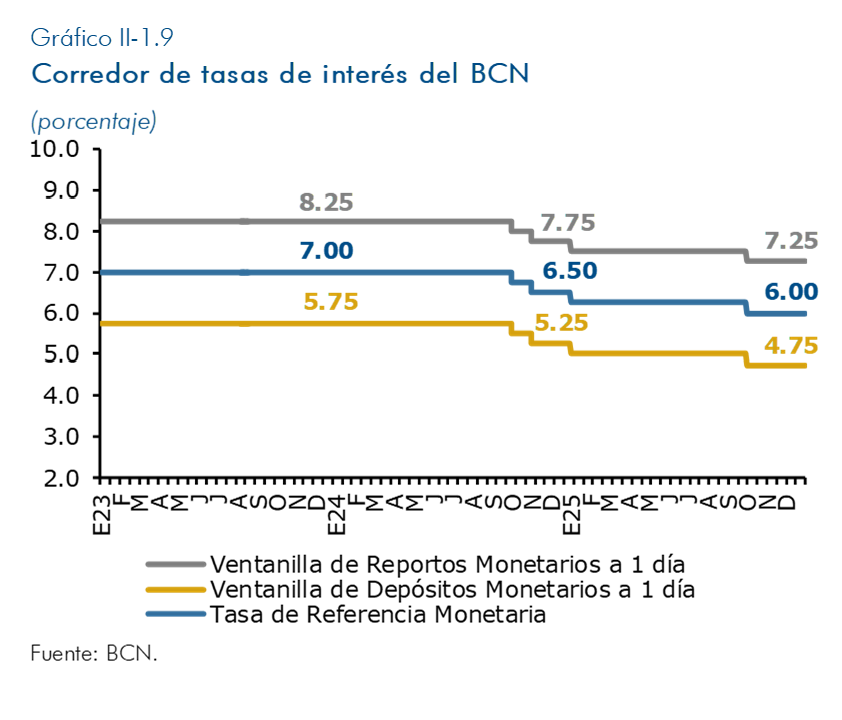

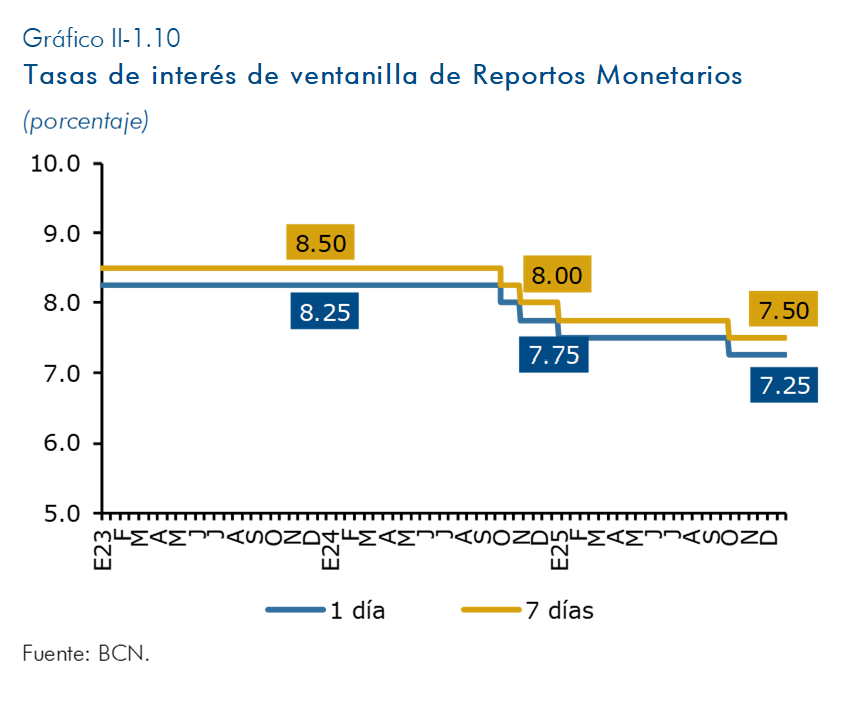

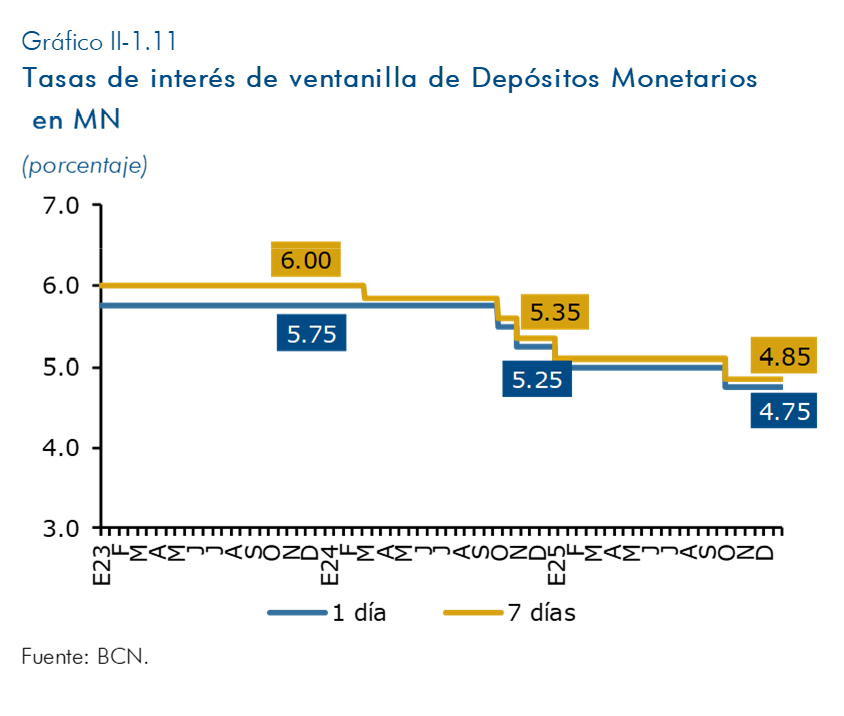

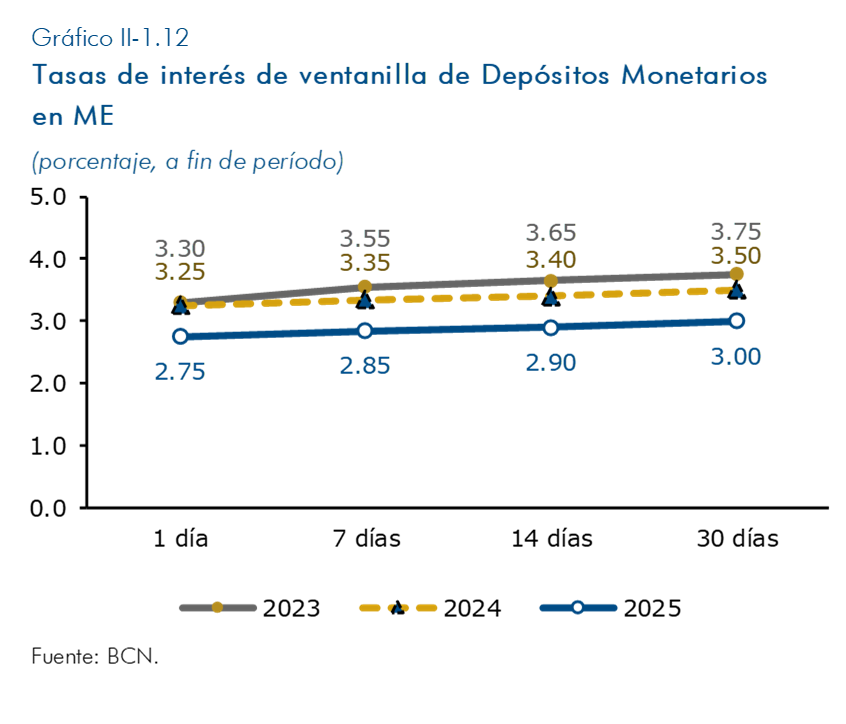

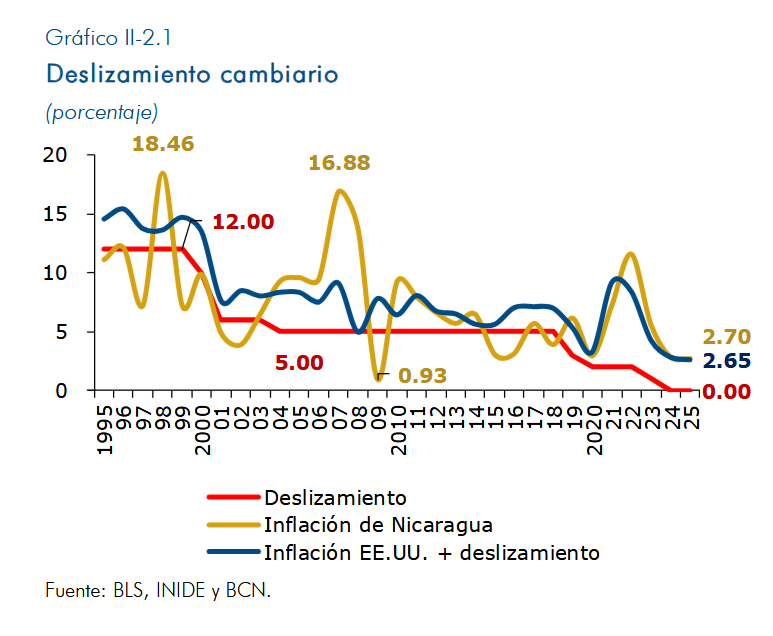

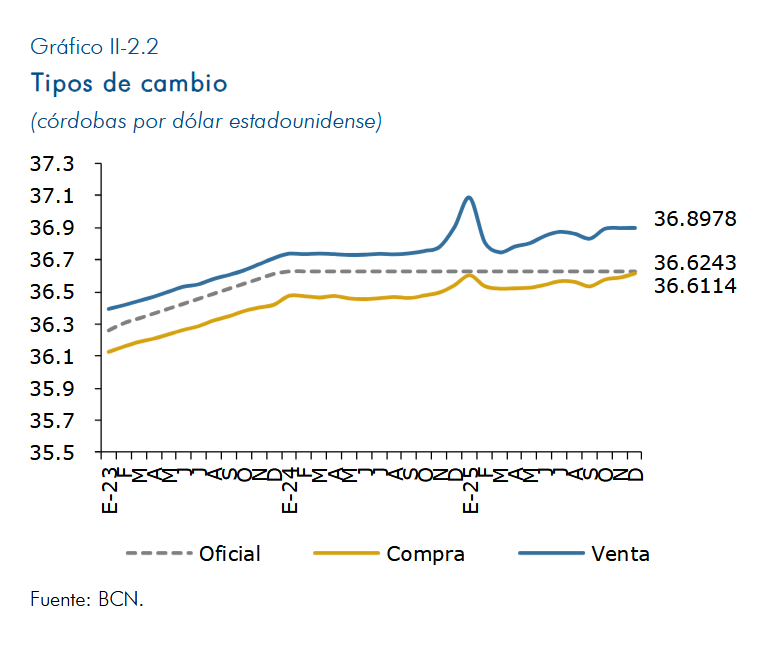

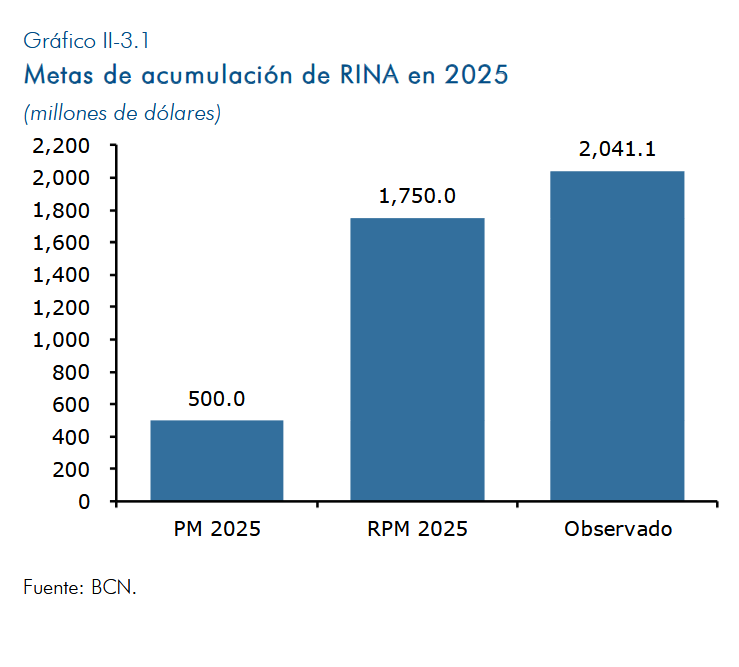

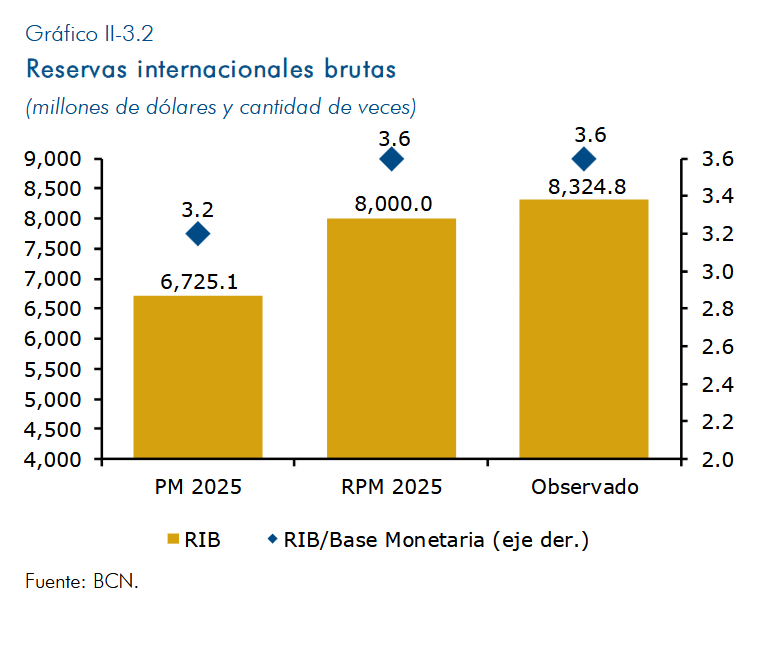

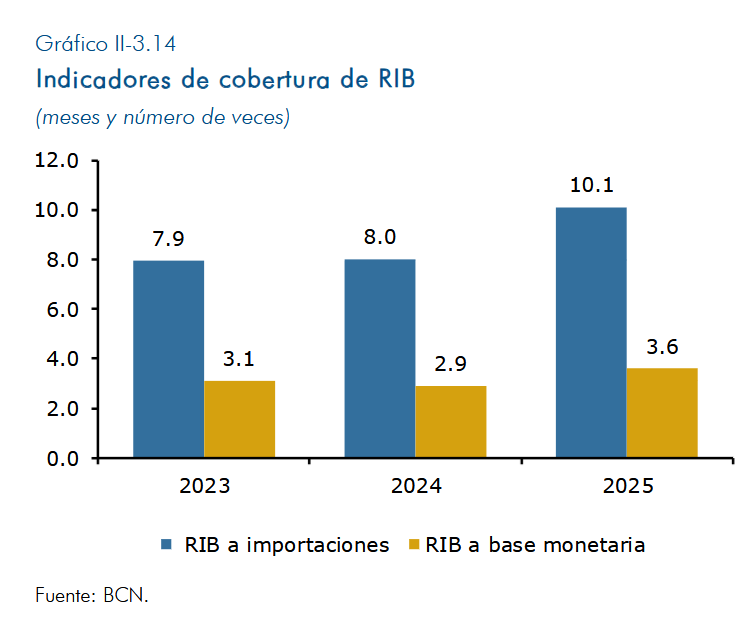

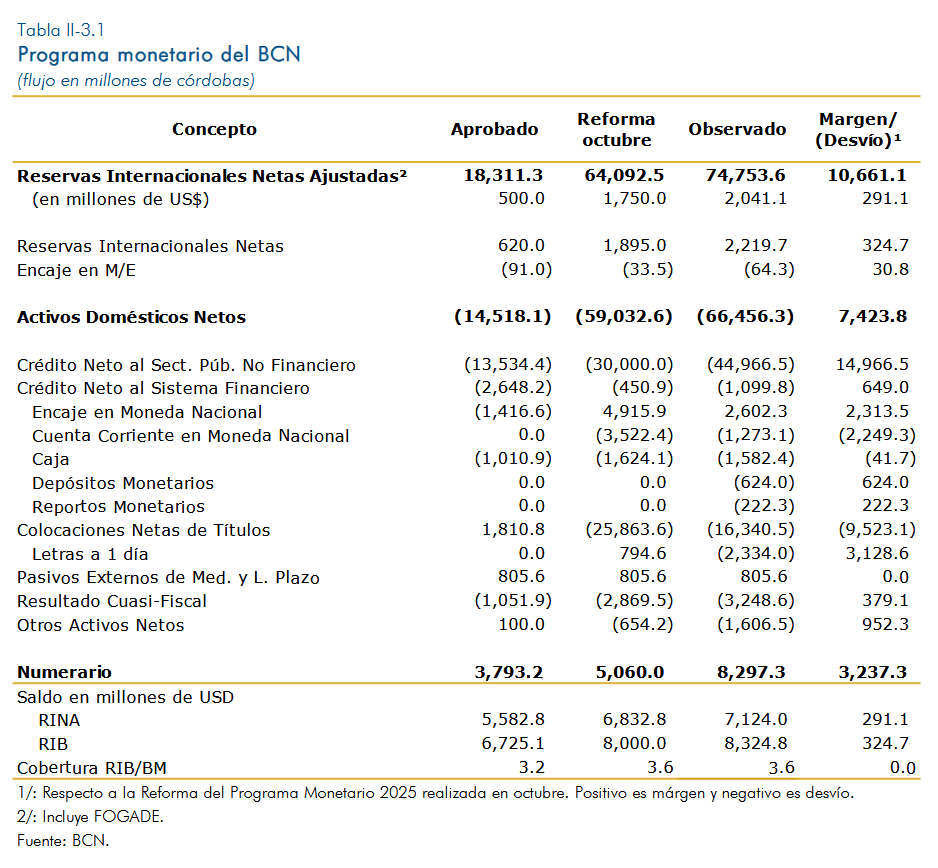

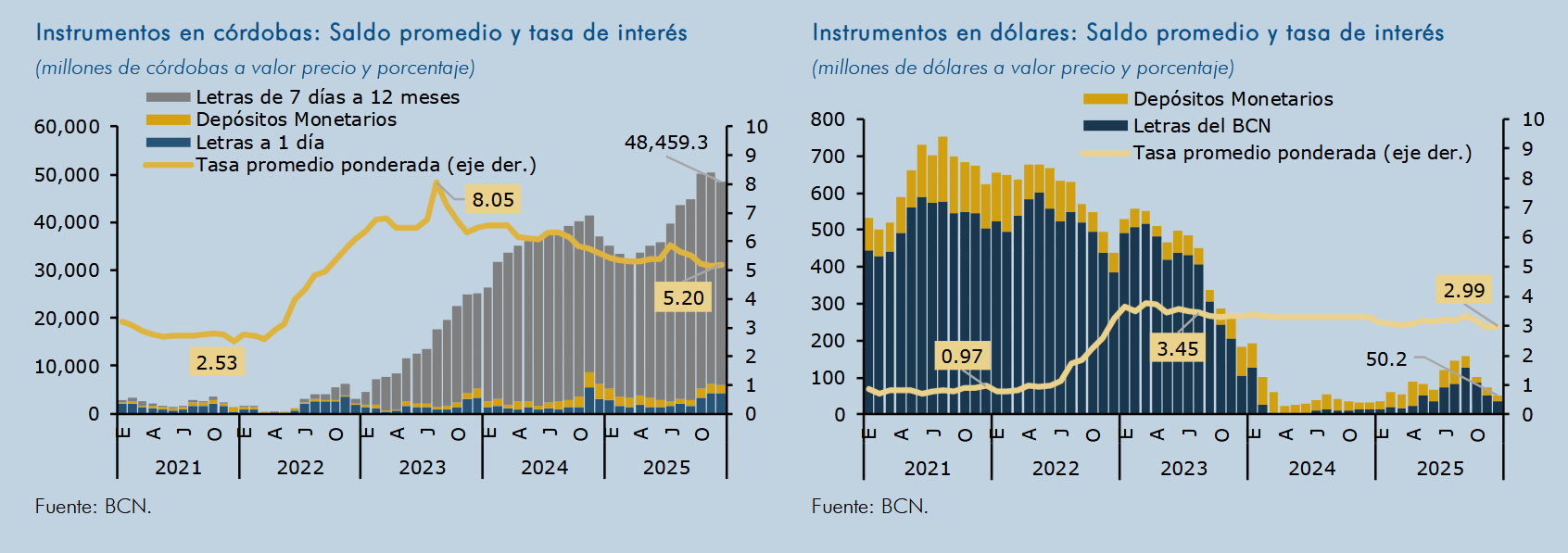

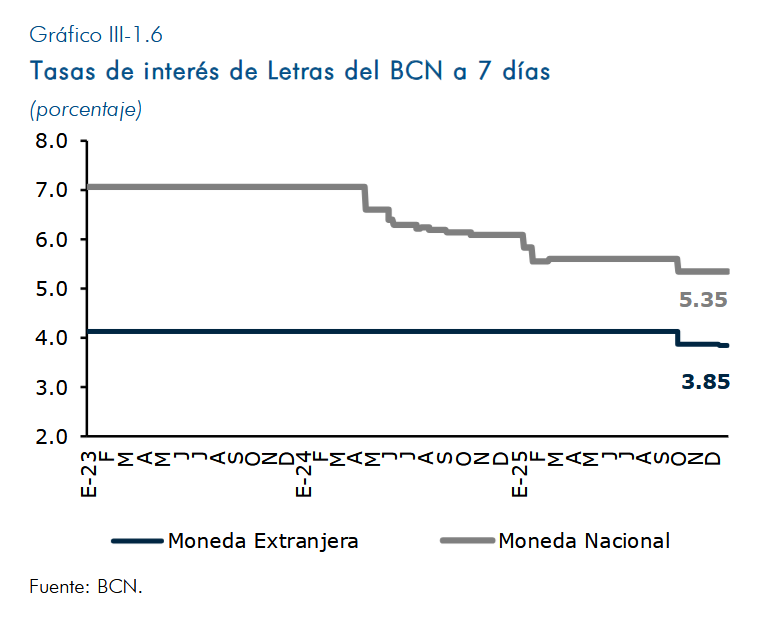

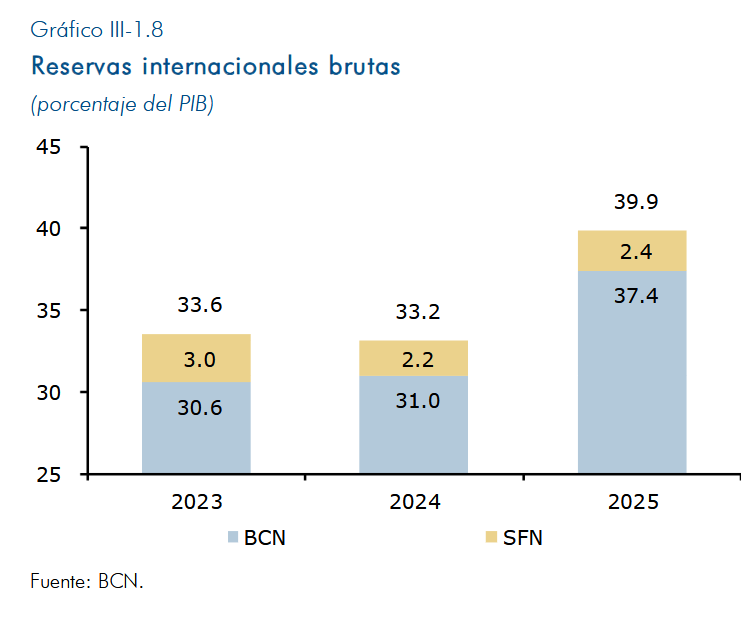

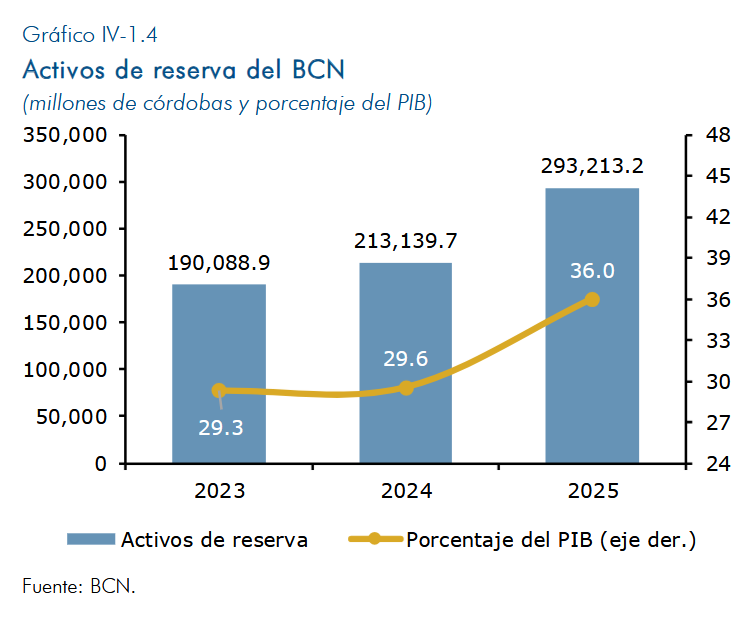

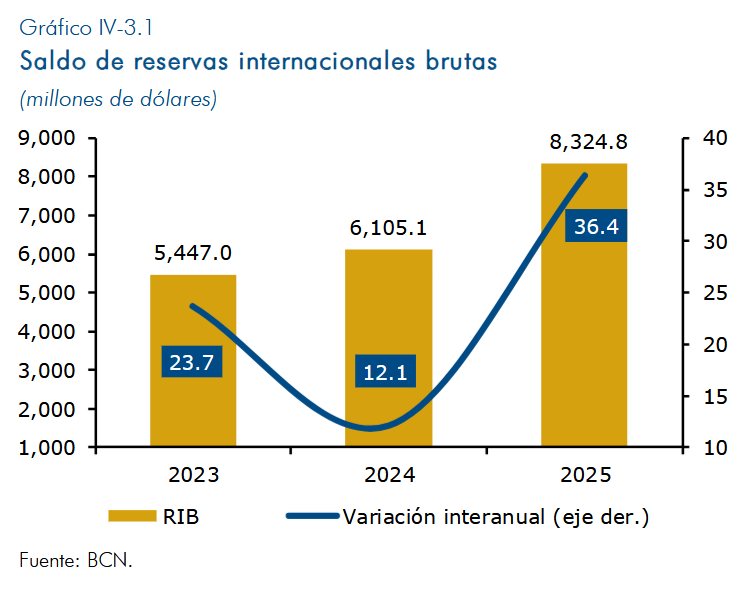

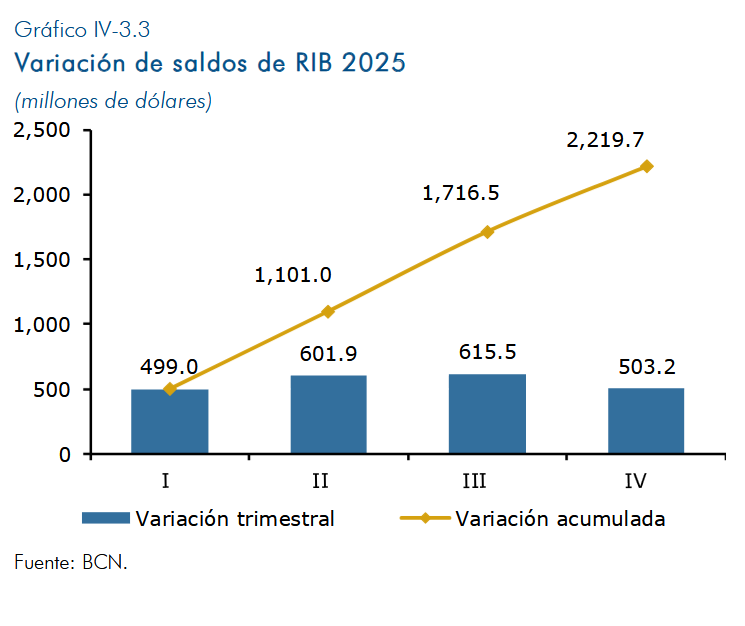

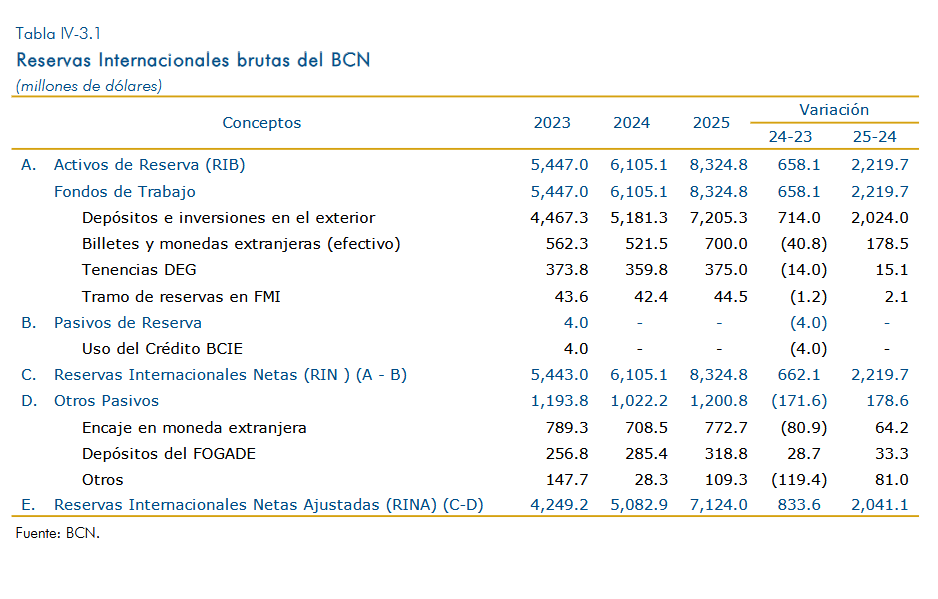

Las principales variables monetarias y cambiarias continuaron dinámicas, reflejando aumento de los agregados monetarios, baja brecha cambiaria y compra neta de divisas en las operaciones cambiarias del BCN y del sistema financiero. Las reservas internacionales brutas alcanzaron un saldo de 8,324.8 millones de dólares en diciembre de 2025 (US$2,219.7 millones más que en diciembre de 2024) y una cobertura de 3.6 veces la base monetaria, resguardando el régimen cambiario vigente. En materia de política monetaria y cambiaria, el BCN mantuvo la tasa de deslizamiento cambiario en cero por ciento (0%) anual, redujo la Tasa de Referencia Monetaria a 6.00 por ciento, ejecutó operaciones de mercado abierto para administrar la liquidez, fortaleció sus operaciones en el mercado cambiario y promovió el uso del córdoba. Asimismo, para mejorar la efectividad de la política monetaria se reforzó el marco normativo del encaje legal, el mercado cambiario, la emisión de valores y otros.

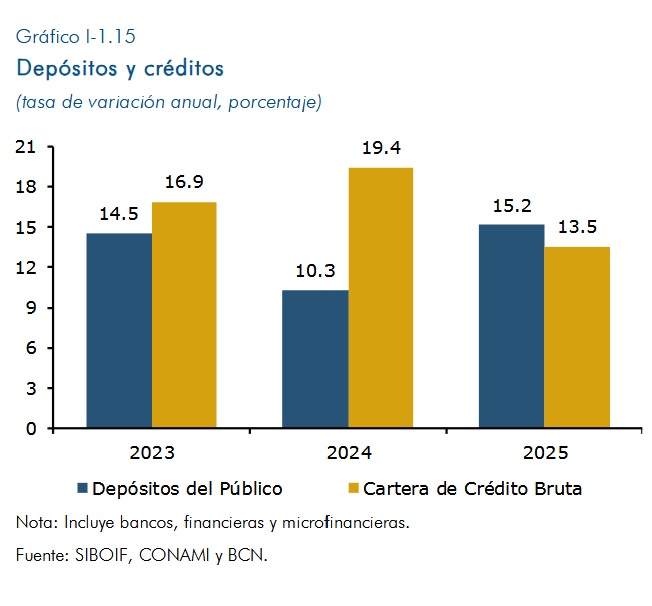

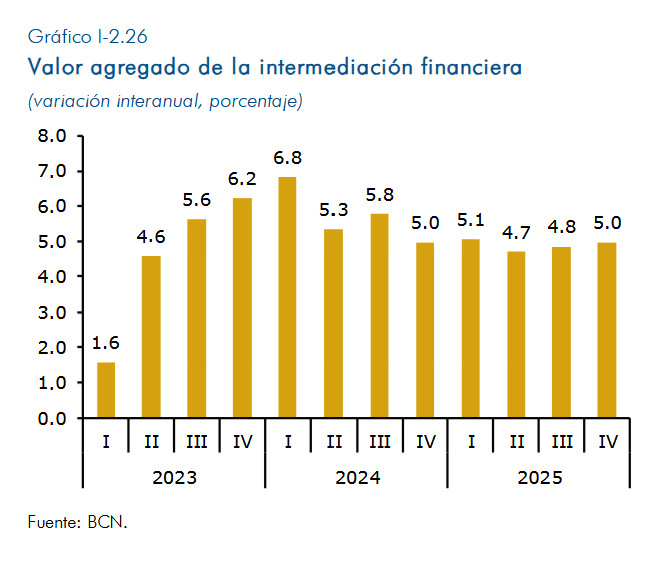

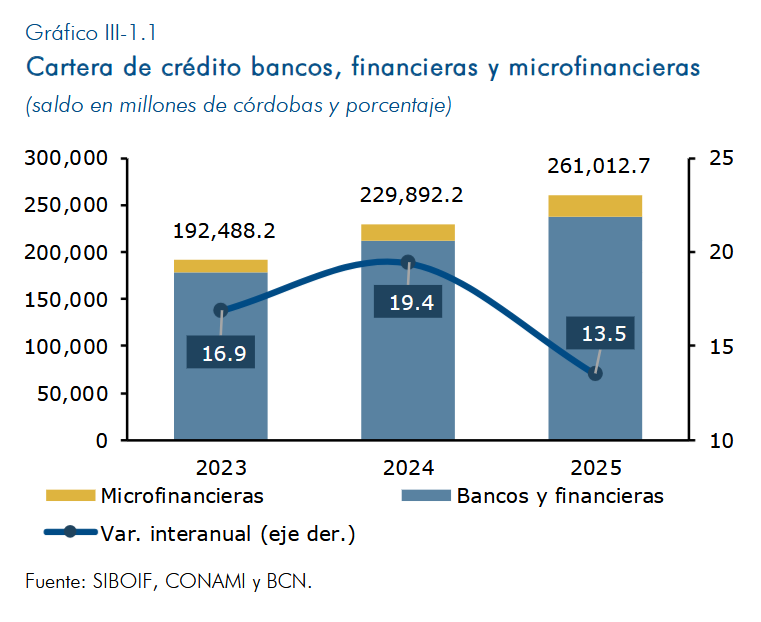

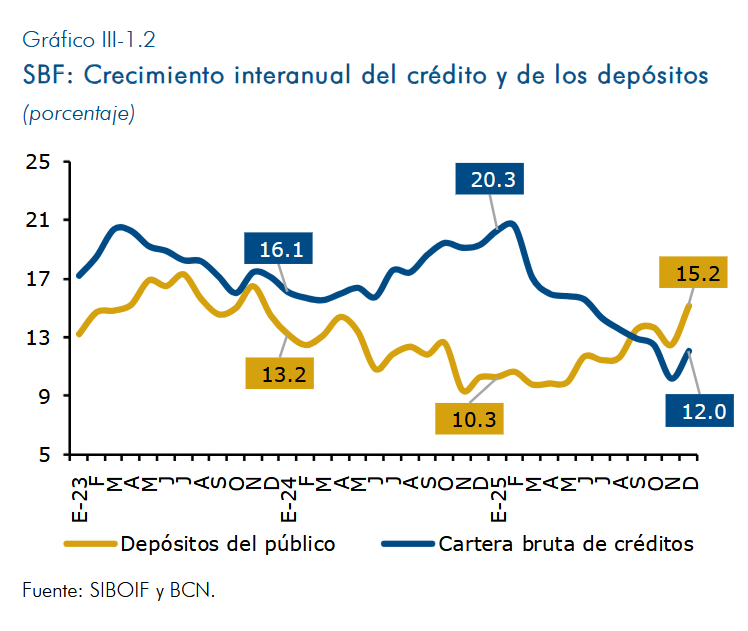

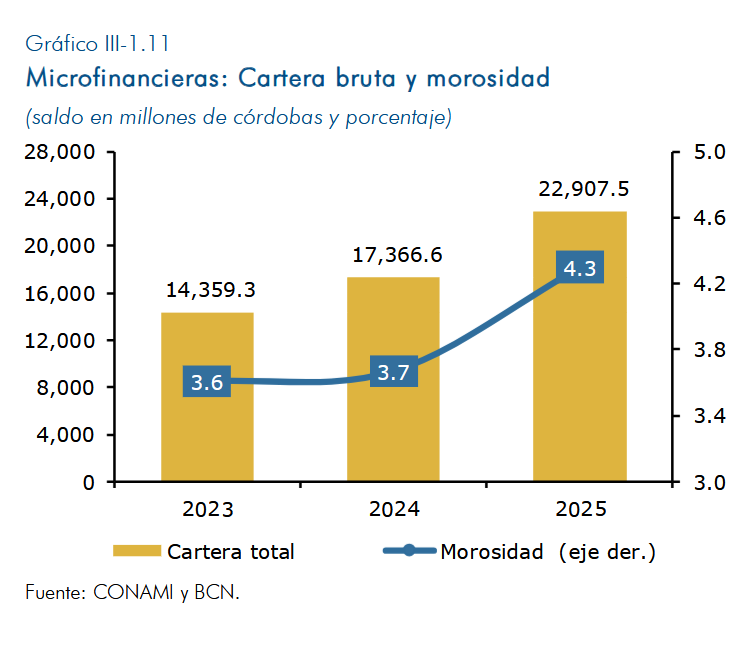

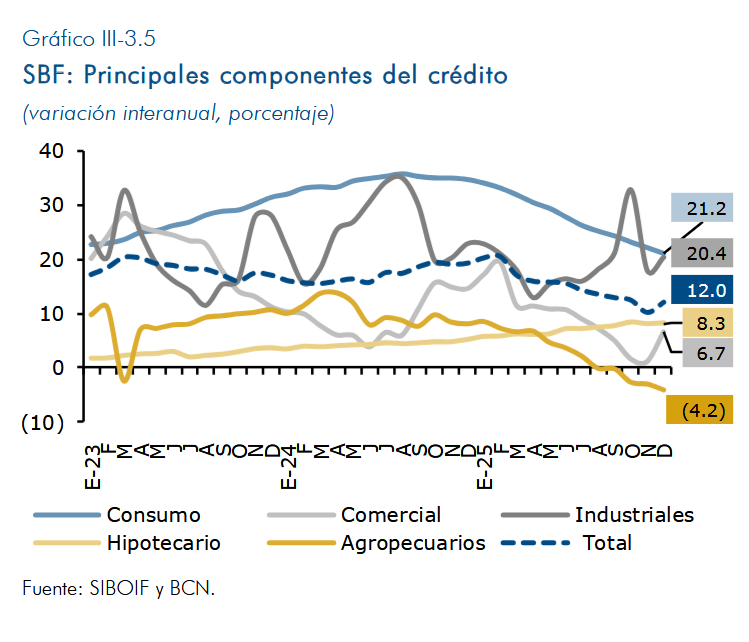

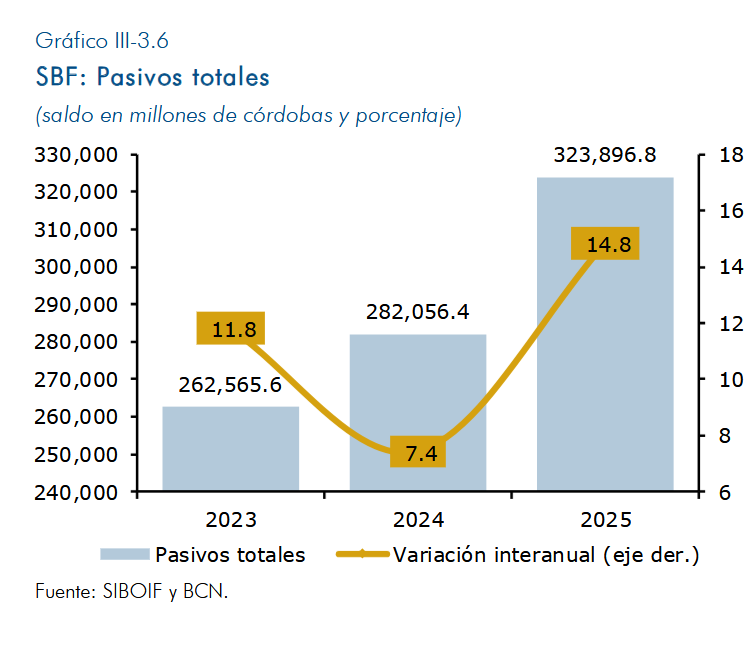

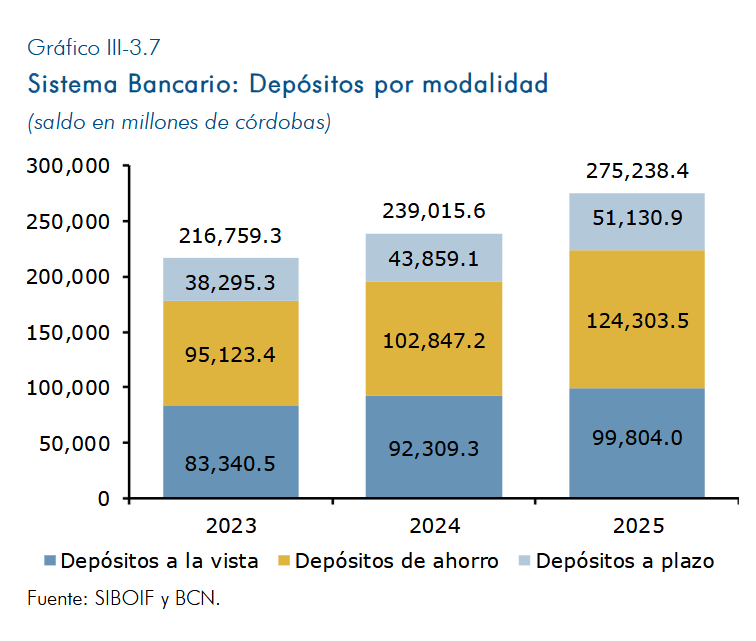

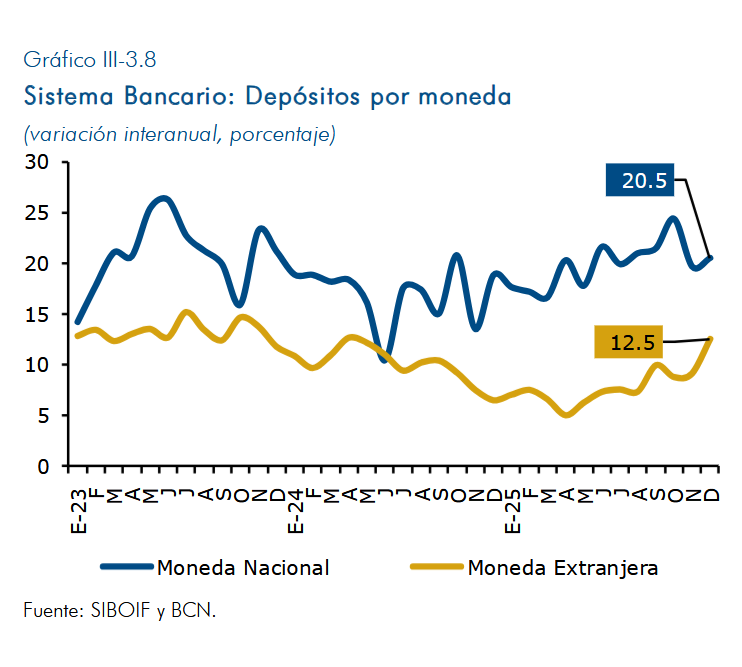

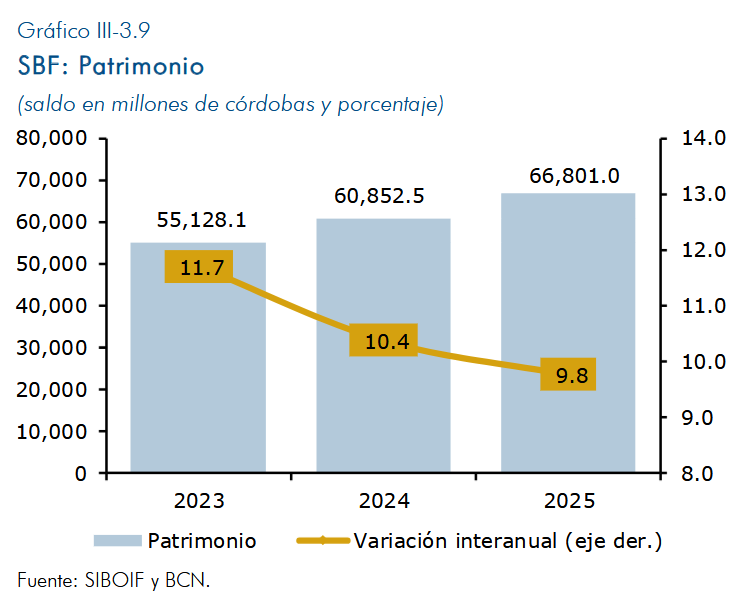

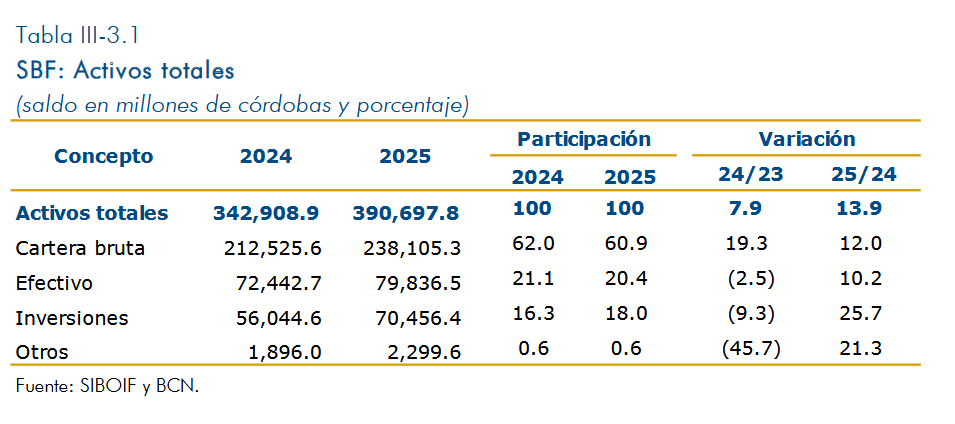

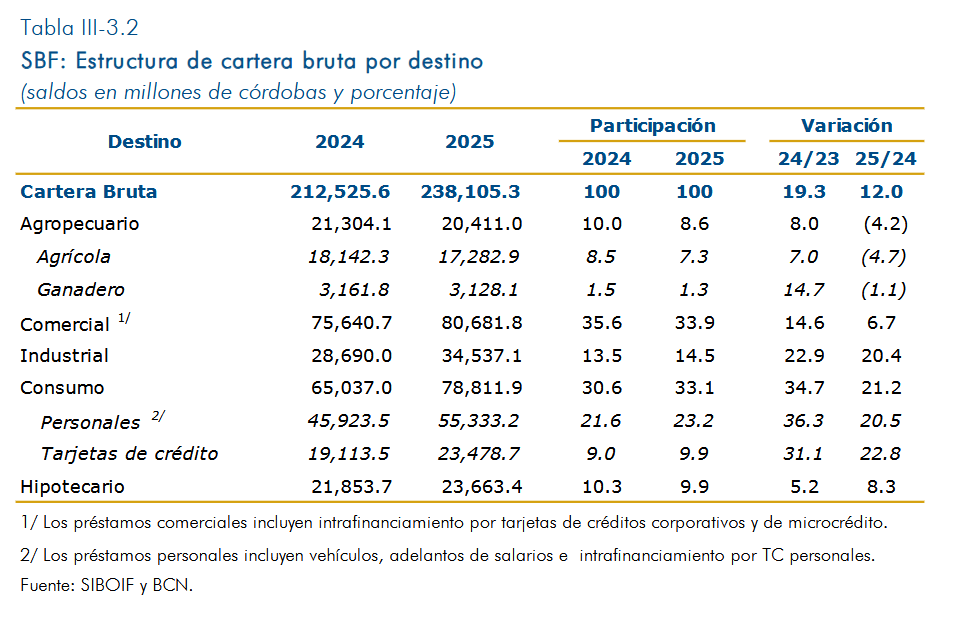

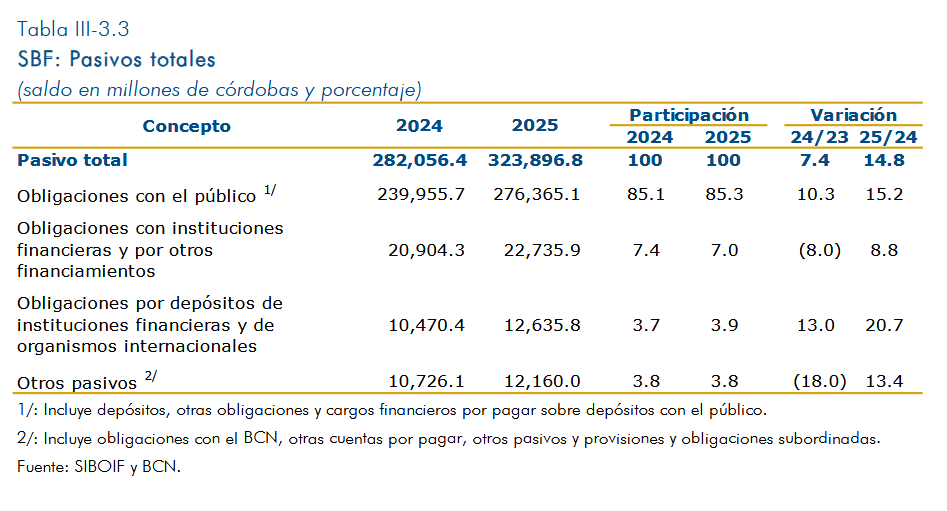

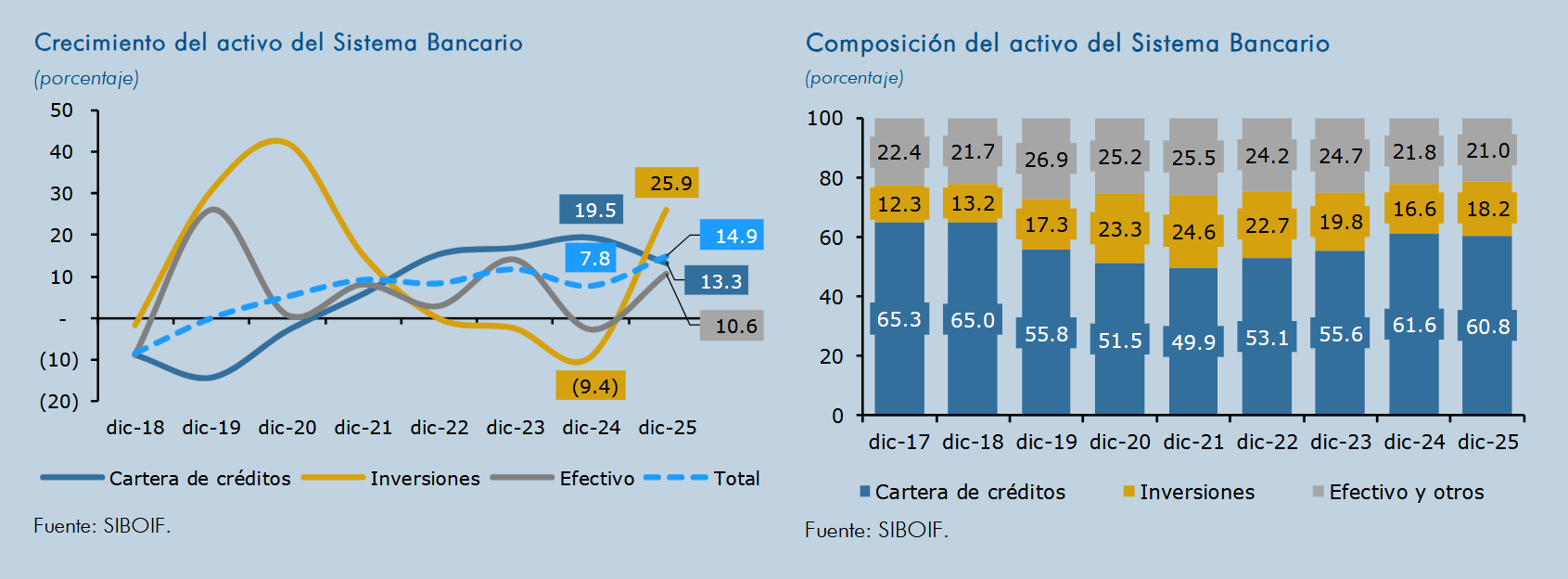

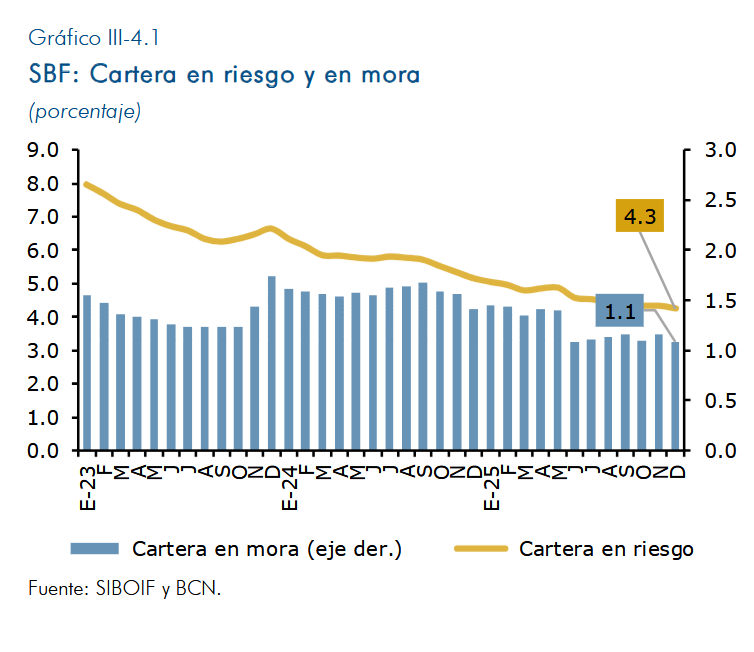

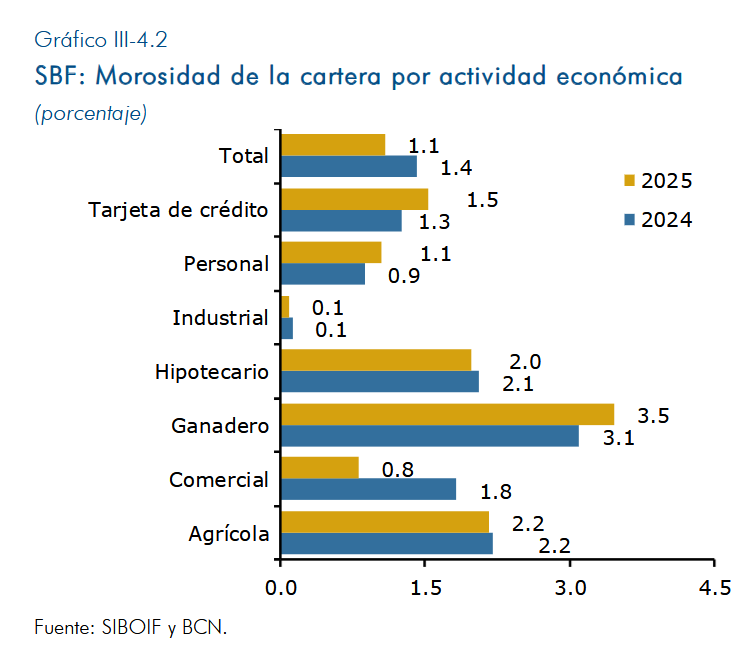

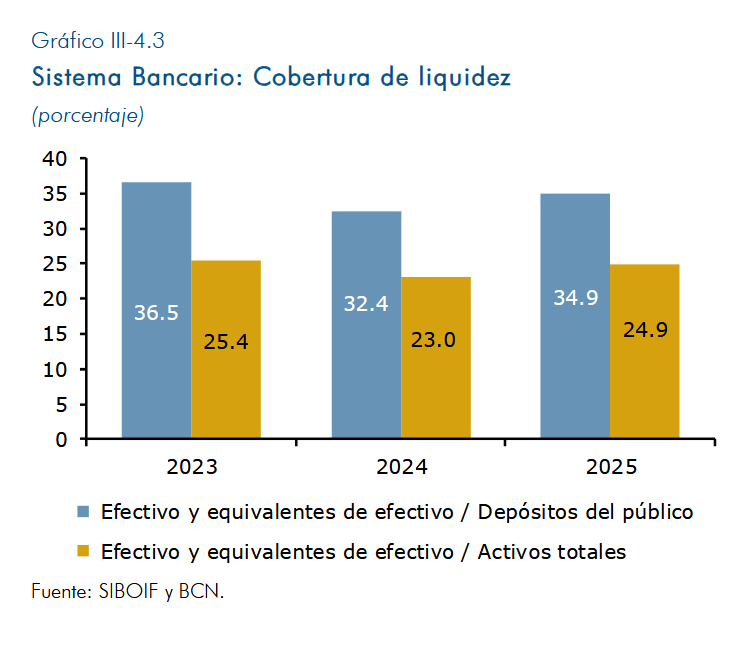

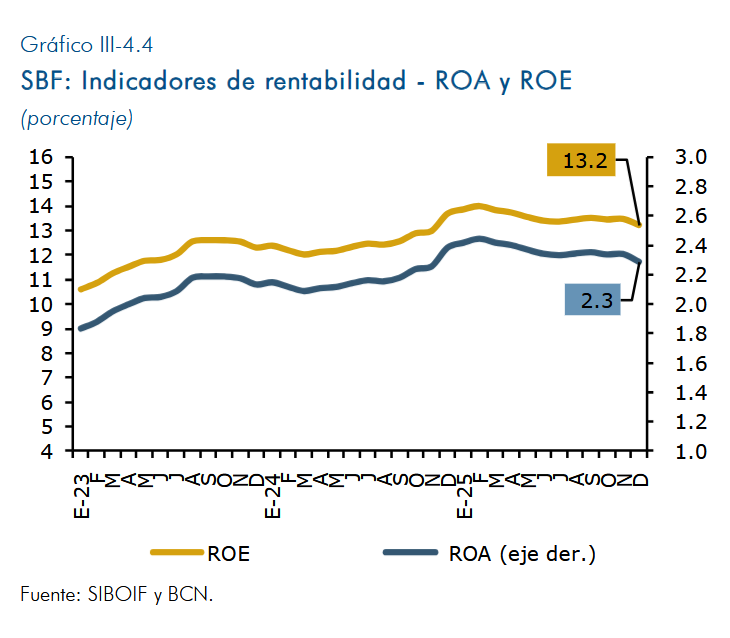

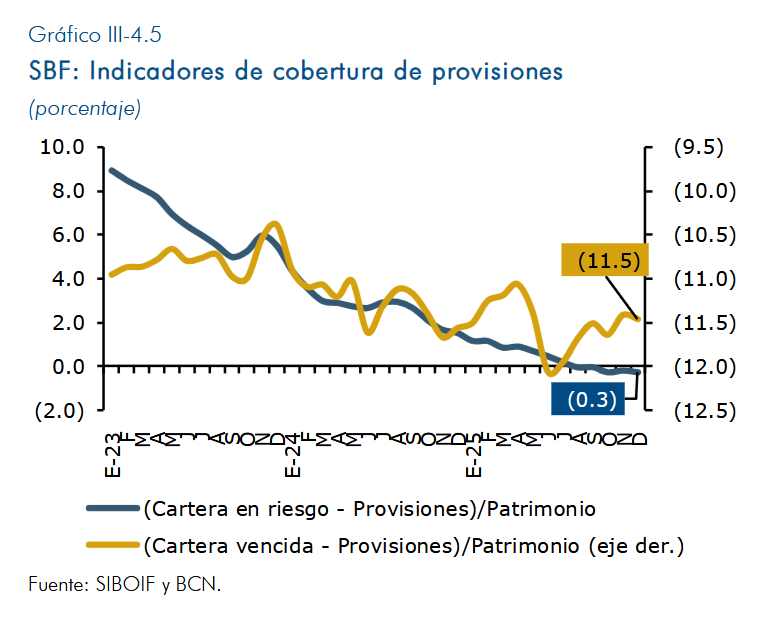

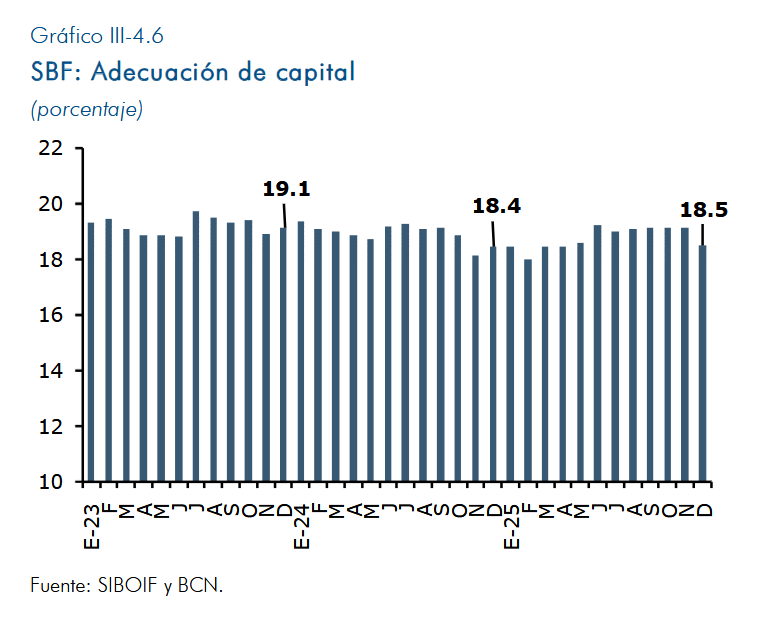

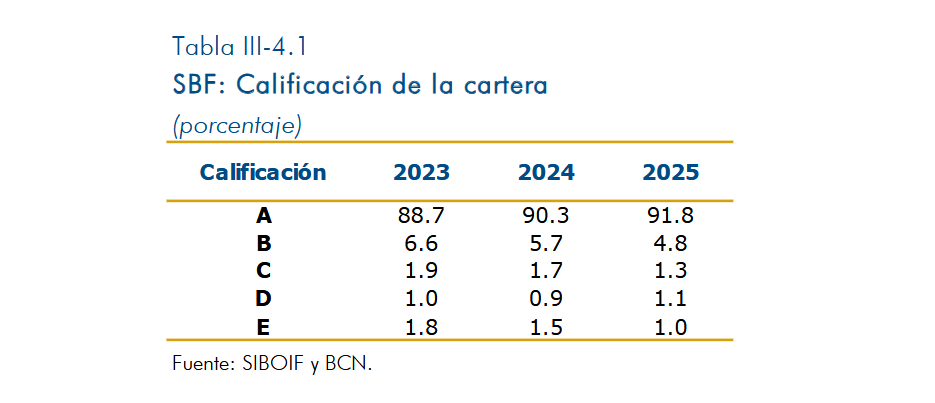

La estabilidad financiera siguió siendo sólida, con indicadores adecuados de calidad de la cartera, solvencia, liquidez y rentabilidad. La cartera de crédito creció 13.5 por ciento, apalancada con el incremento de los depósitos del público (15.2%). Lo anterior, se dio en el entorno de un proceso de fortalecimiento del marco legal y prudencial financiero.

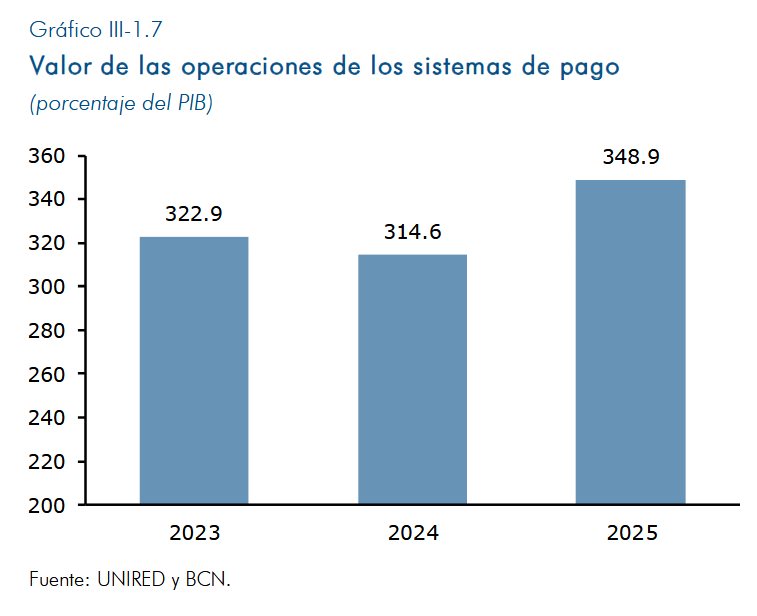

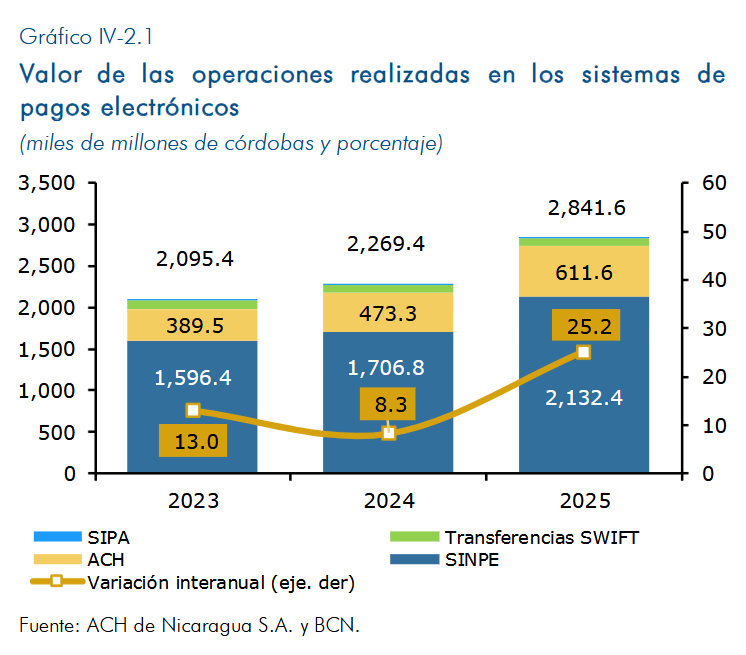

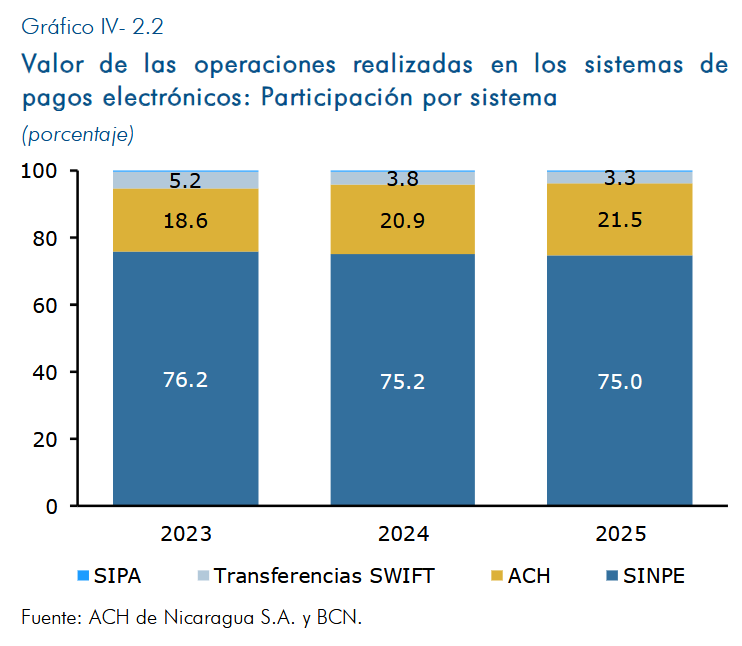

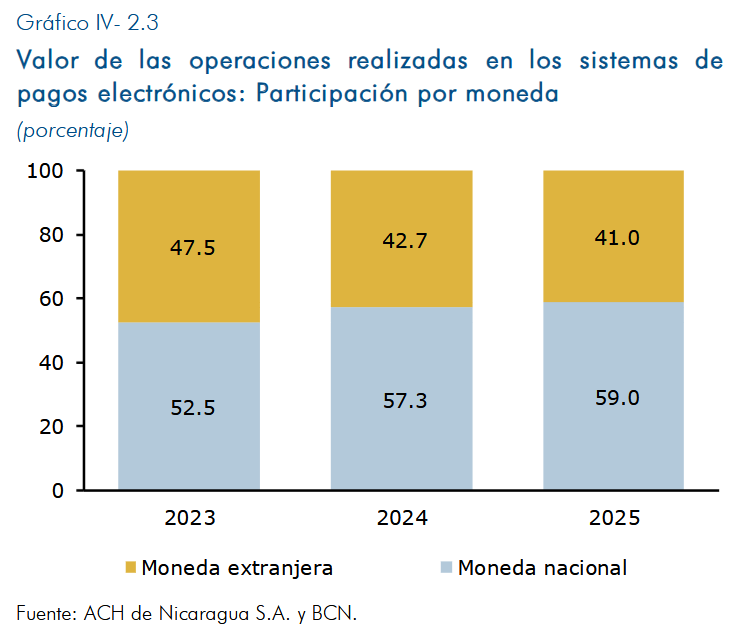

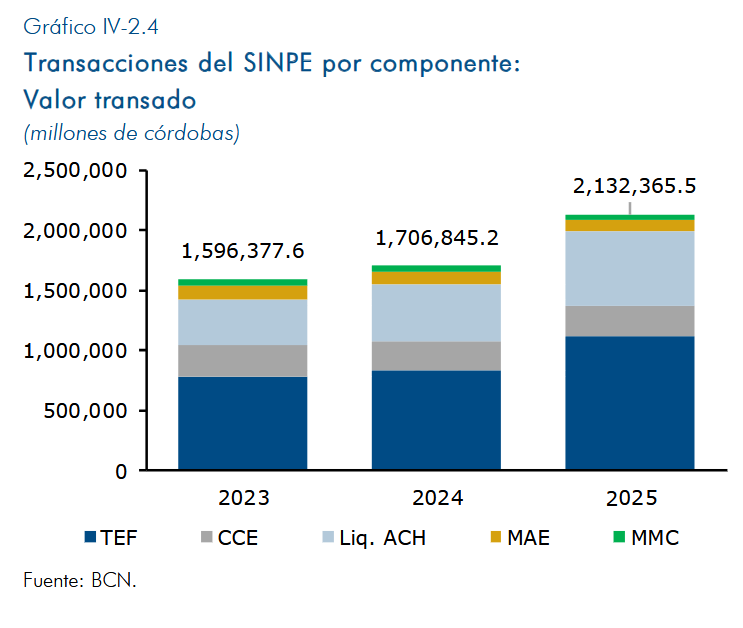

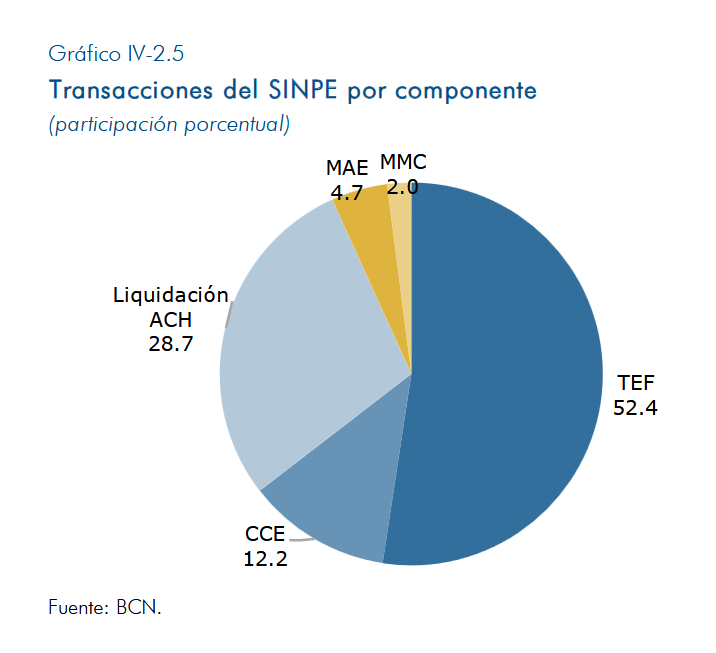

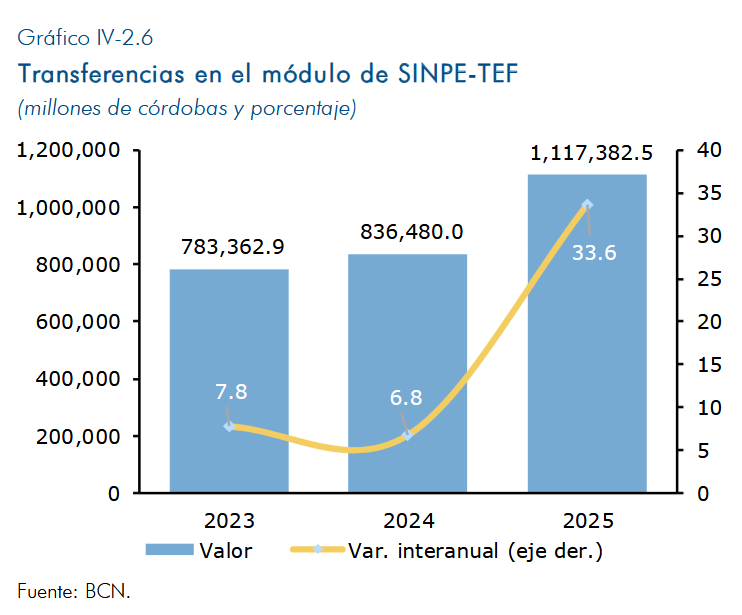

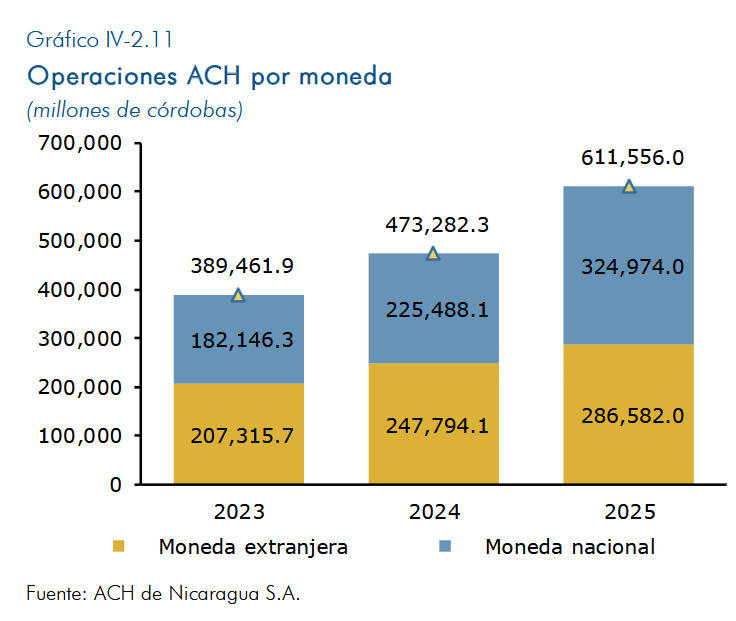

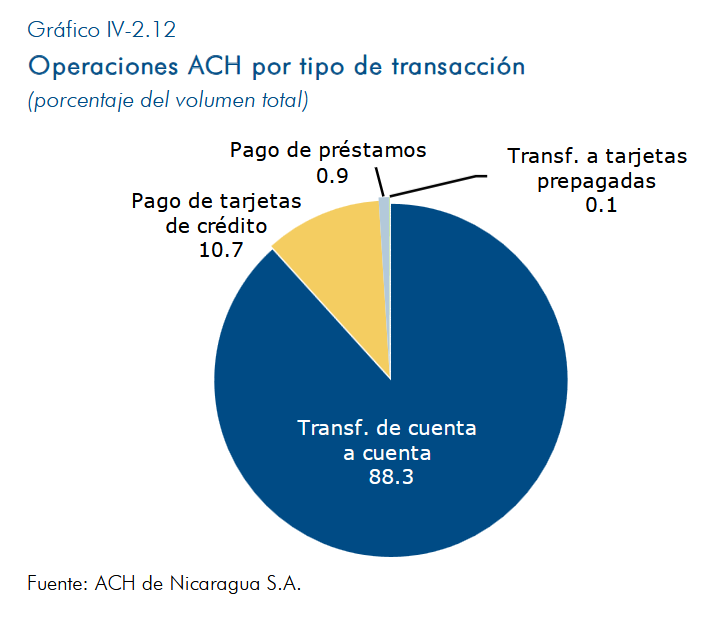

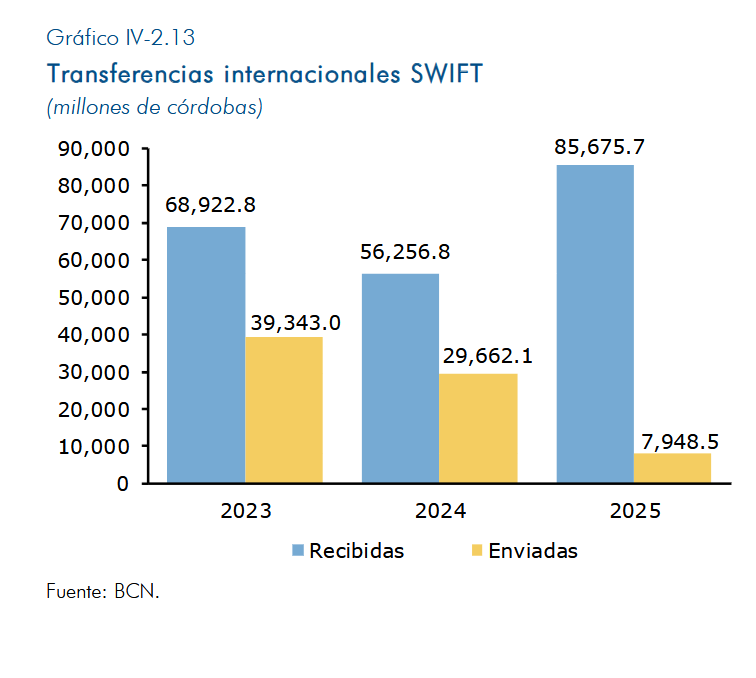

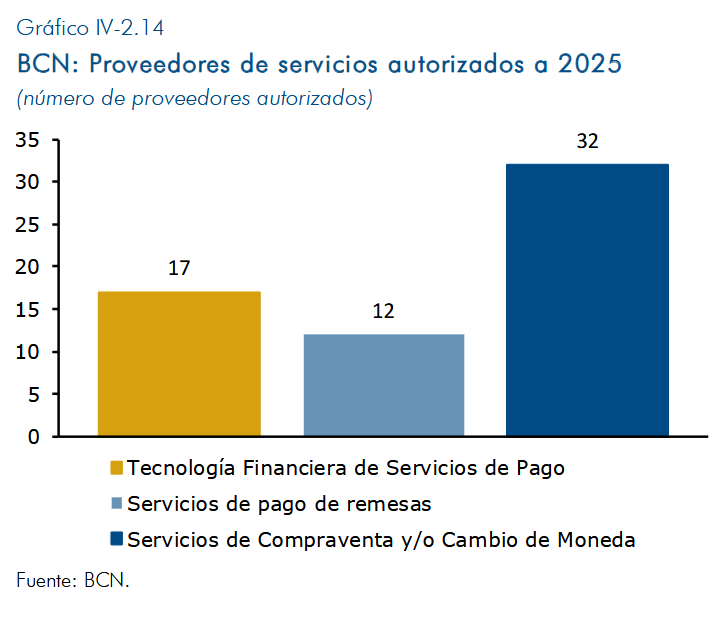

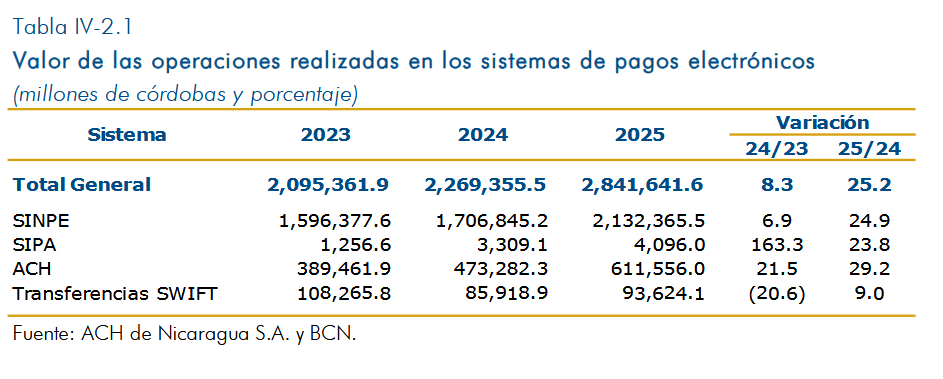

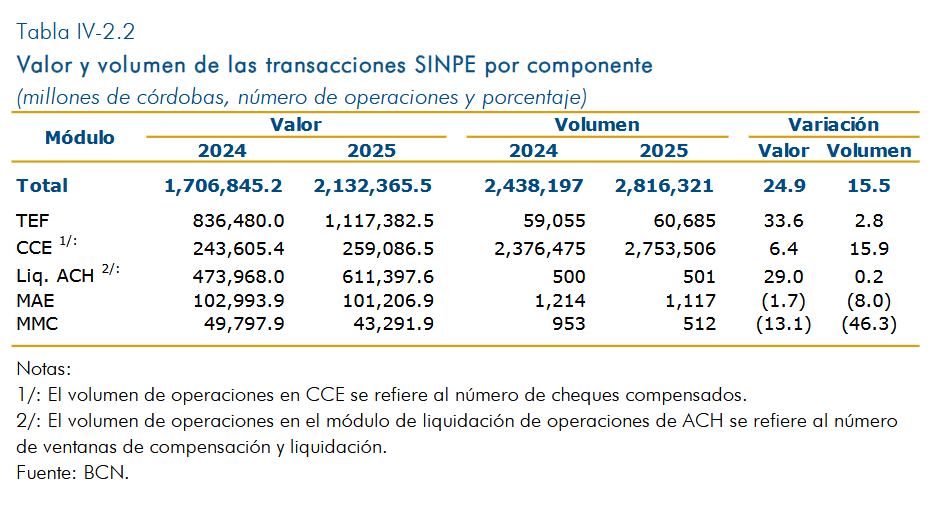

Durante el año, el BCN fortaleció la continuidad operativa, regulación y supervisión de los sistemas de pago, en un contexto de creciente dinamismo transaccional, donde las operaciones a través de los principales sistemas alcanzaron el equivalente a 3.5 veces el PIB (3.1 veces en 2024) y un crecimiento interanual de 25.2 por ciento, con predominio de operaciones en moneda nacional. En este sentido, se reforzó el marco normativo y el proceso de autorización de proveedores de servicios financieros, y se implementaron mejoras operativas como la finalización de la adopción del estándar internacional de cuenta bancaria y la ampliación del truncamiento de cheques.

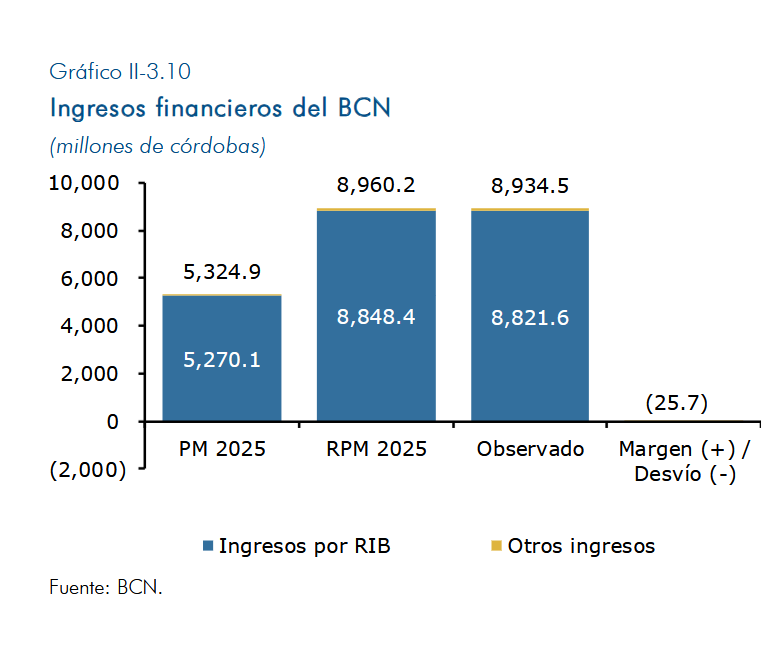

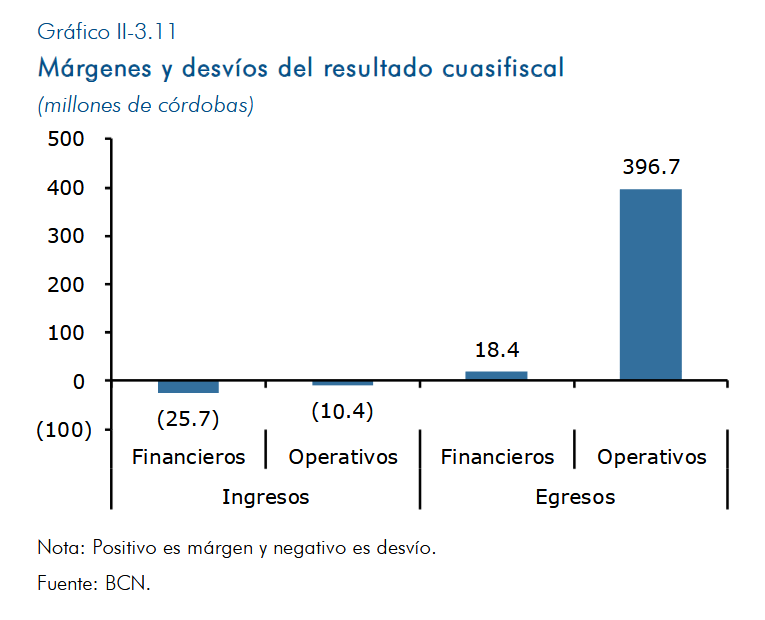

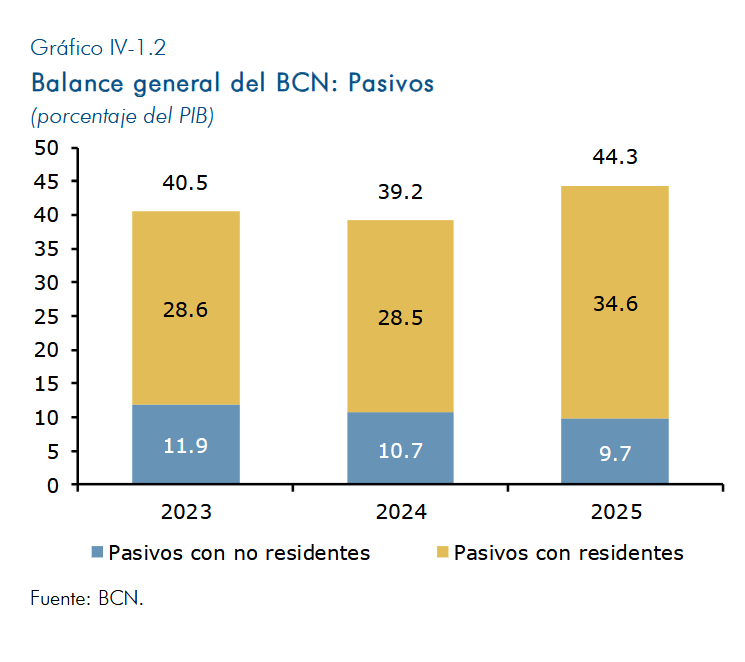

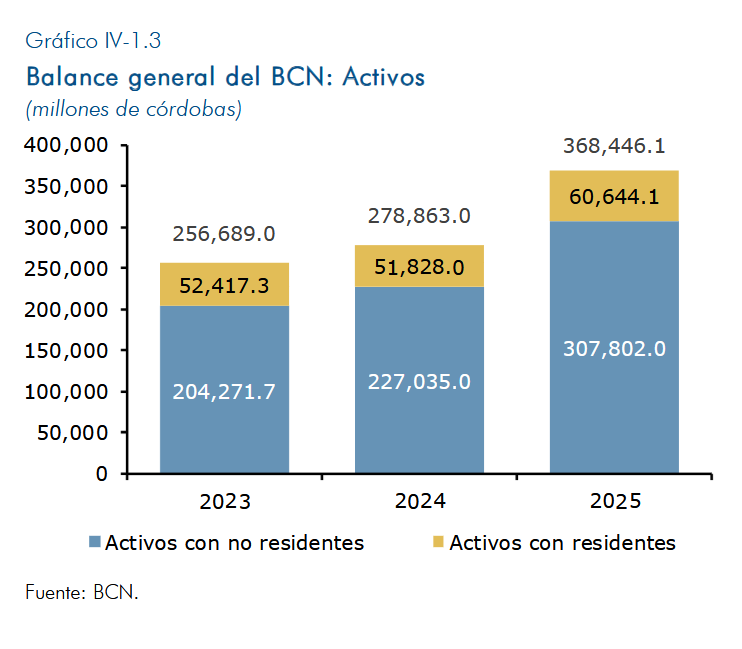

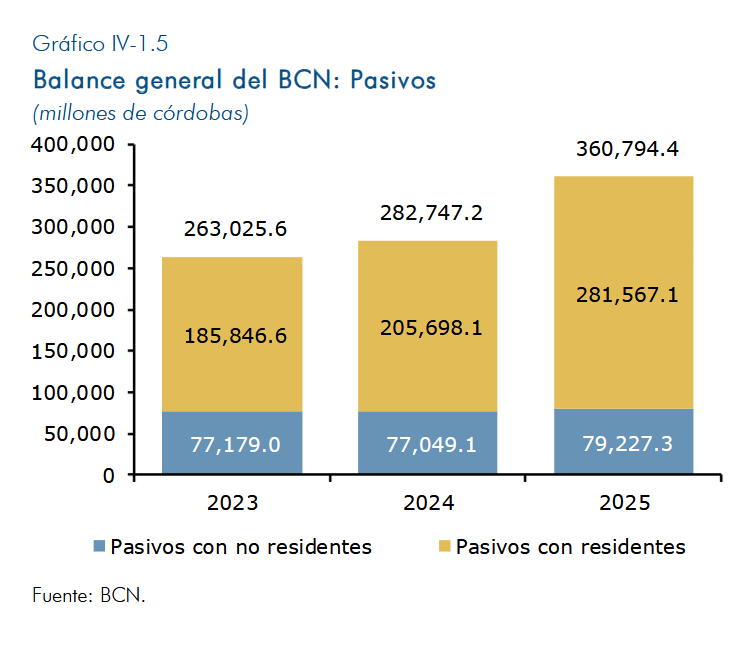

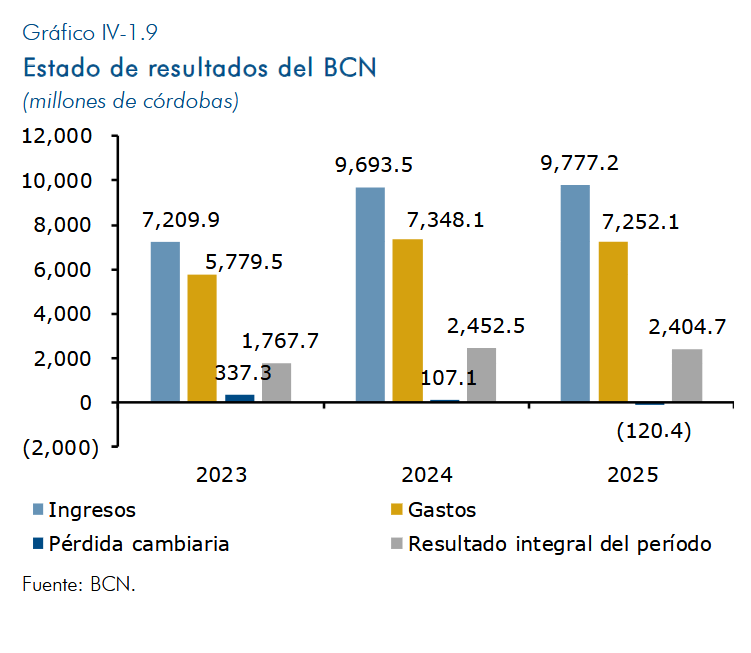

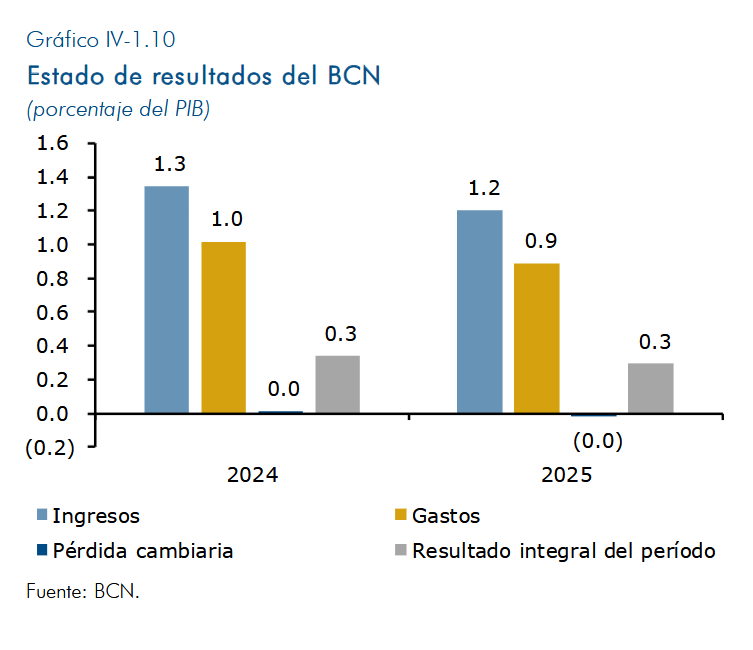

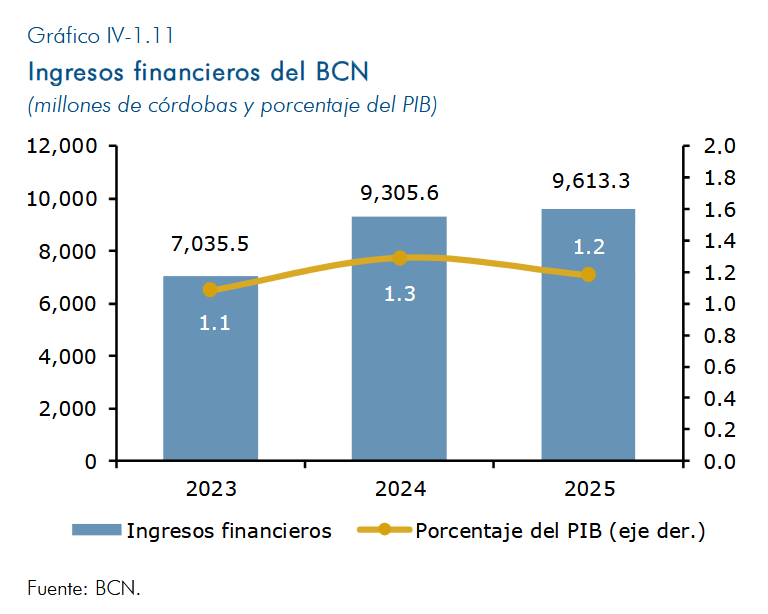

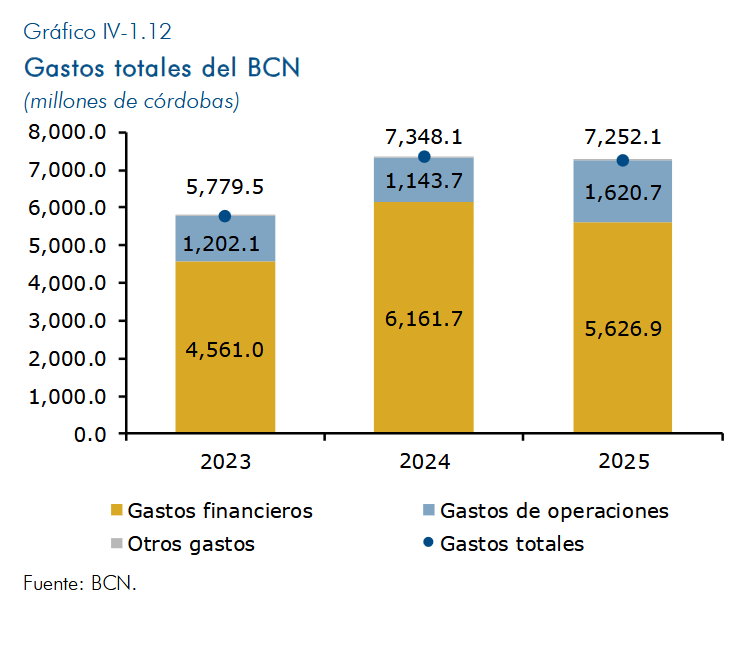

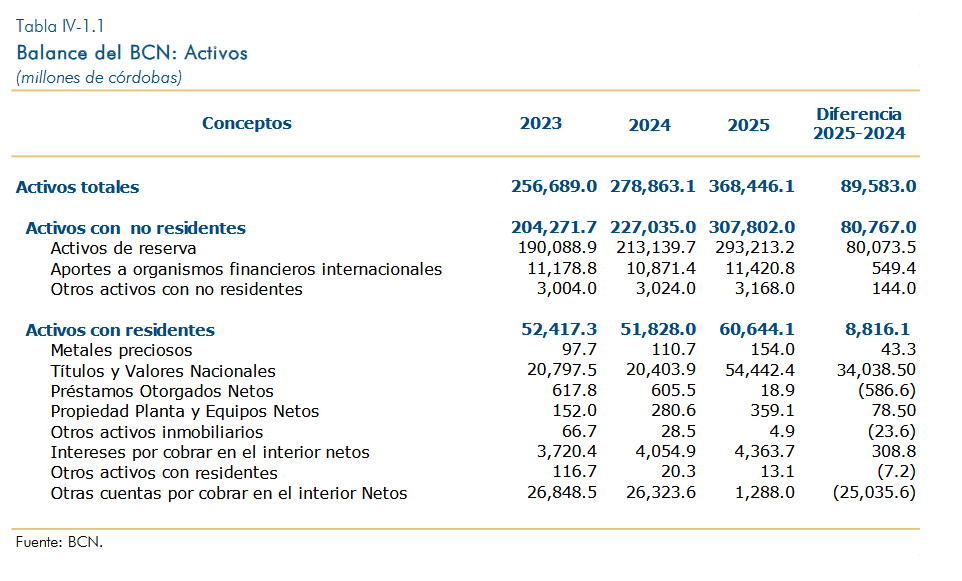

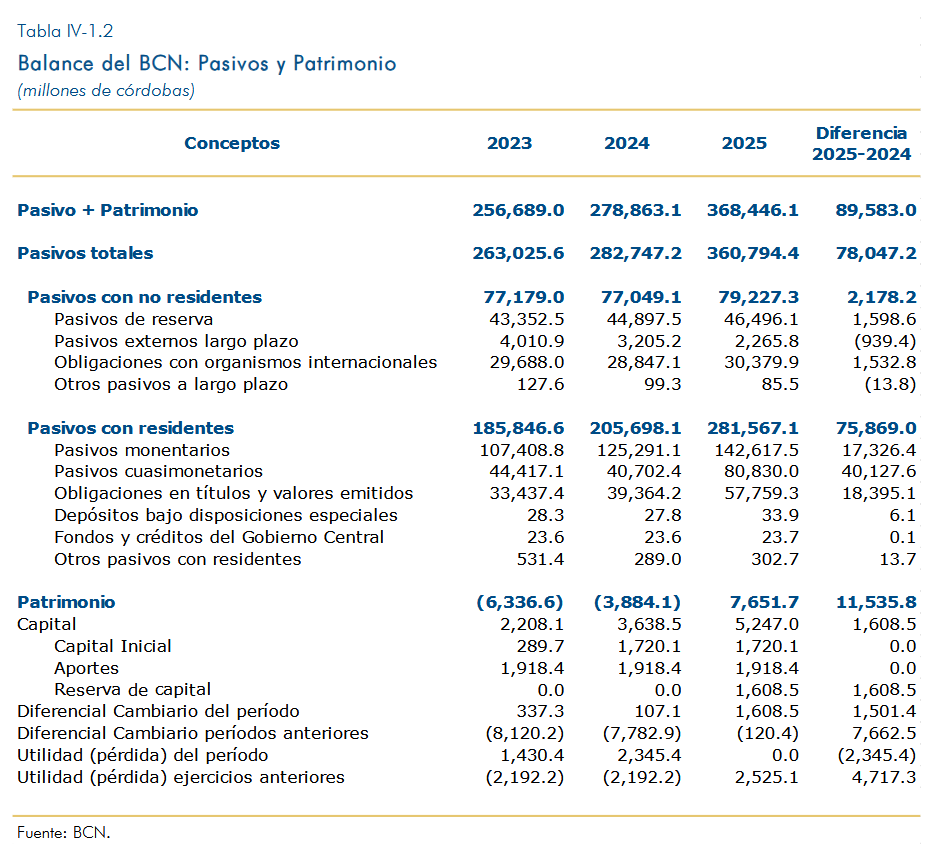

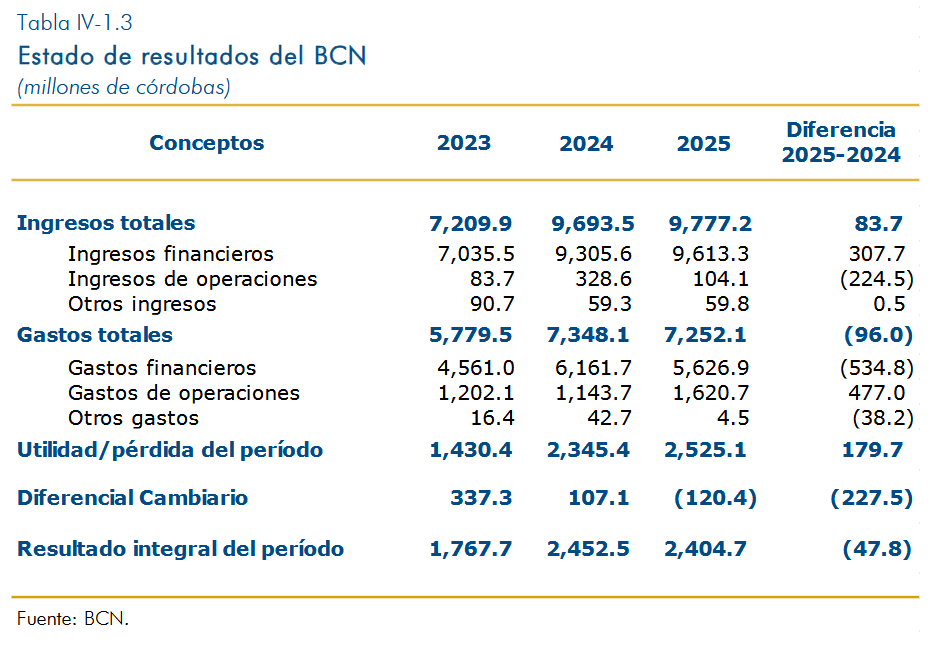

Los estados financieros del BCN se fortalecieron con la implementación de disposiciones de la Ley No. 1232, Ley de Administración del Sistema Monetario y Financiero, y las acciones de política implementadas. En particular, se emitieron valores públicos a favor del BCN para saldar adeudos, cubrir pérdidas operativas y cambiarias acumuladas, se transfirió al Estado los activos residuales de la banca desincorporada y se aumentaron los activos con no residentes. Como resultado, el patrimonio de la institución registró un saldo positivo de 7,651.7 millones de córdobas, en tanto que el estado de resultados reflejó una utilidad integral de 2,404.7 millones de córdobas, sustentada principalmente en ingresos financieros derivados de las inversiones de reservas internacionales. En consecuencia, el BCN continuó mejorando su balance monetario y generó un ahorro cuasifiscal.

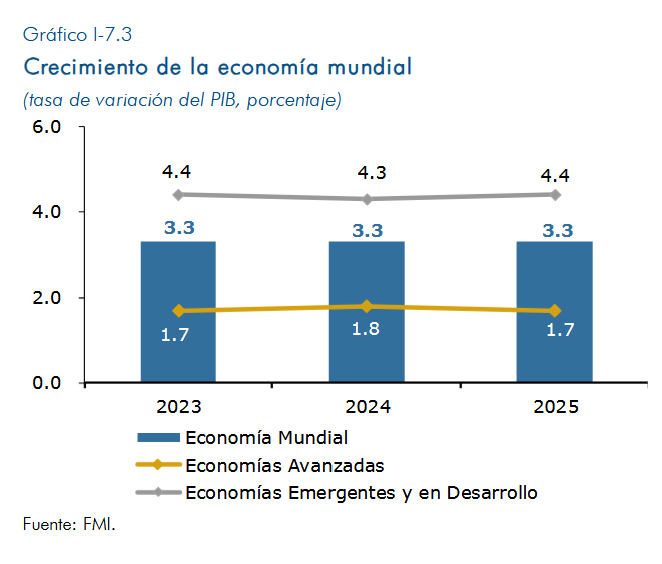

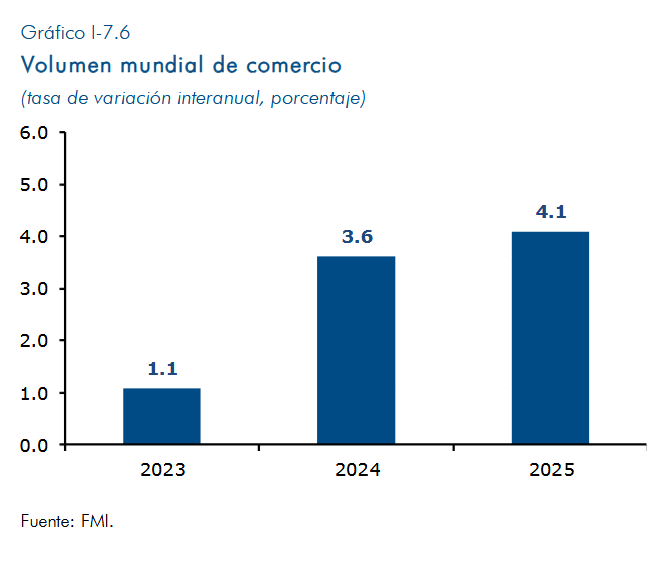

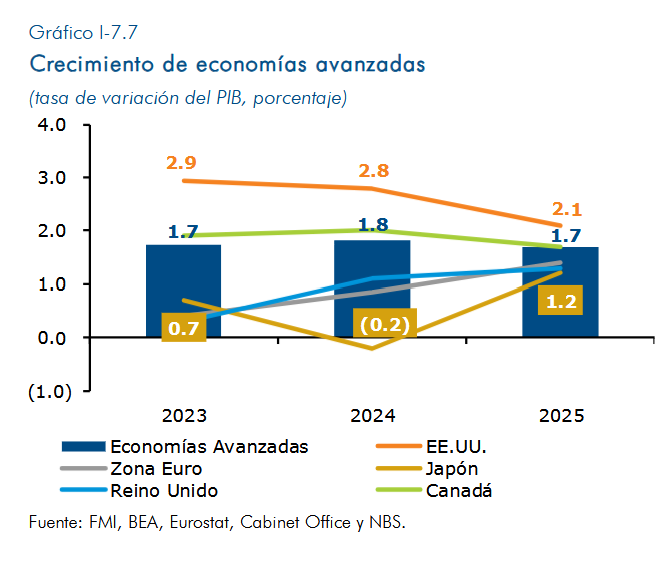

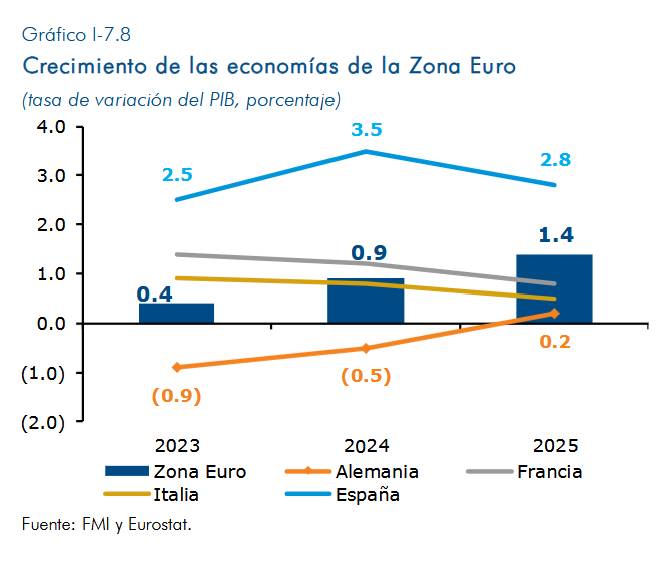

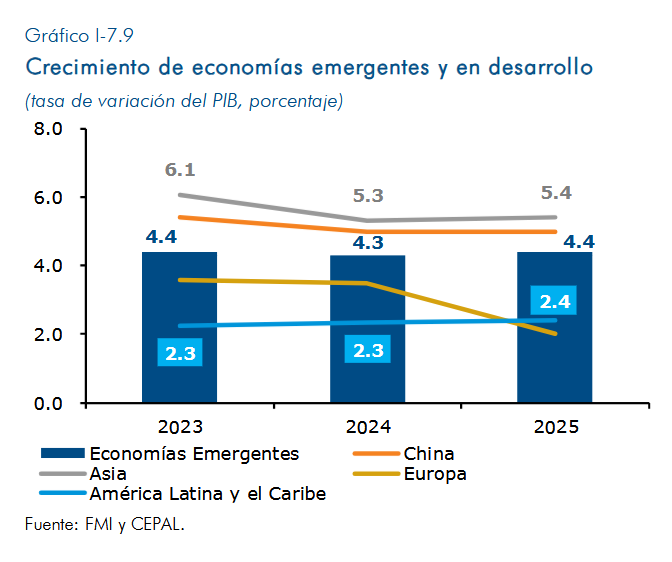

| Capítulo I Evolución Económica1.1. Desempeño macroeconómico

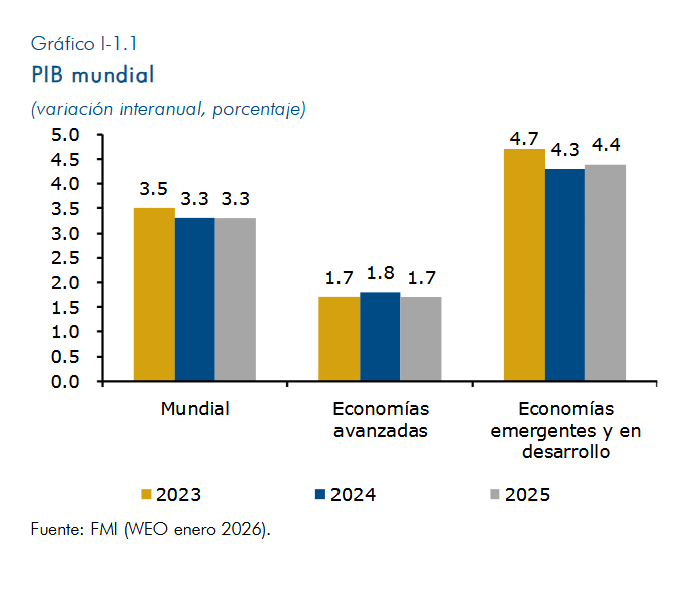

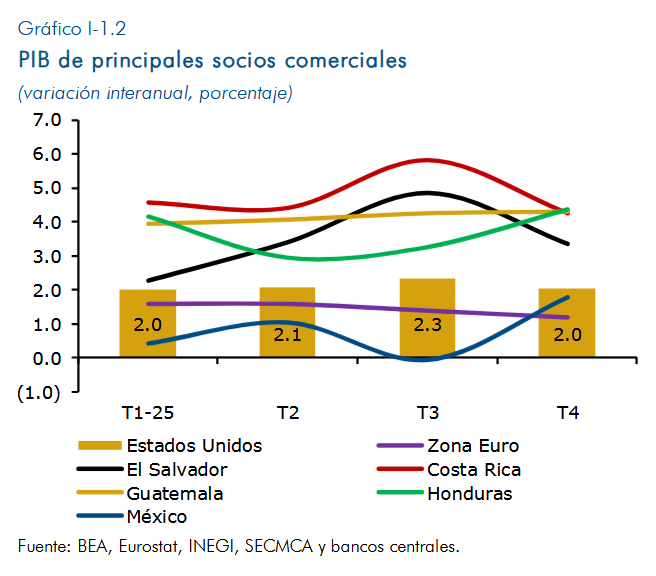

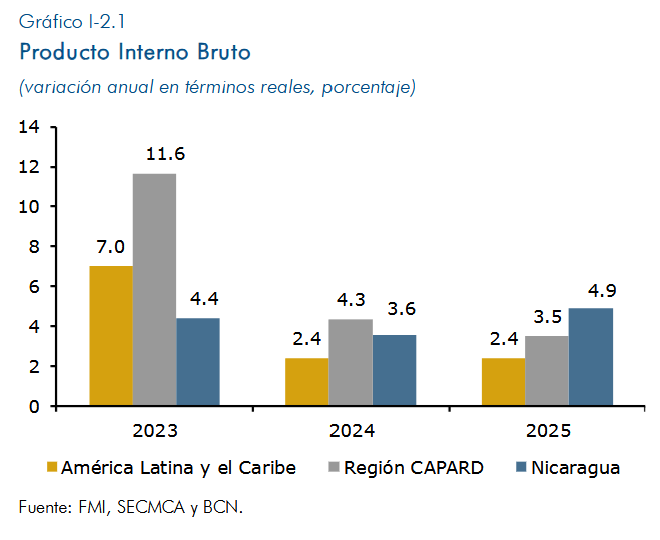

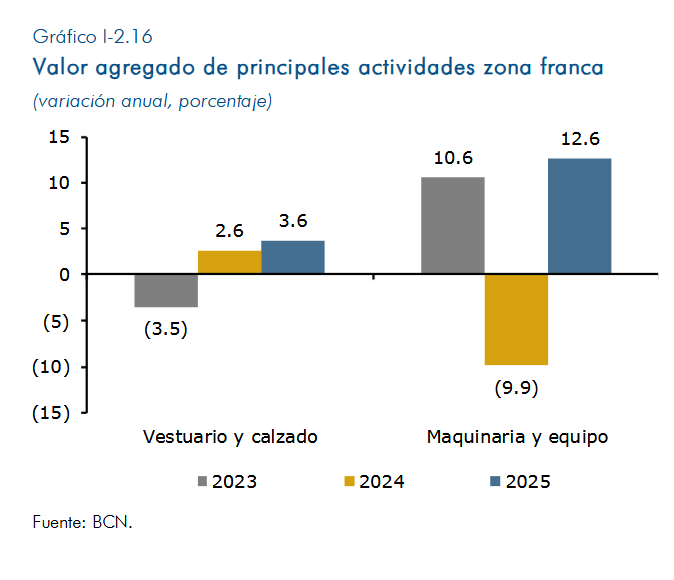

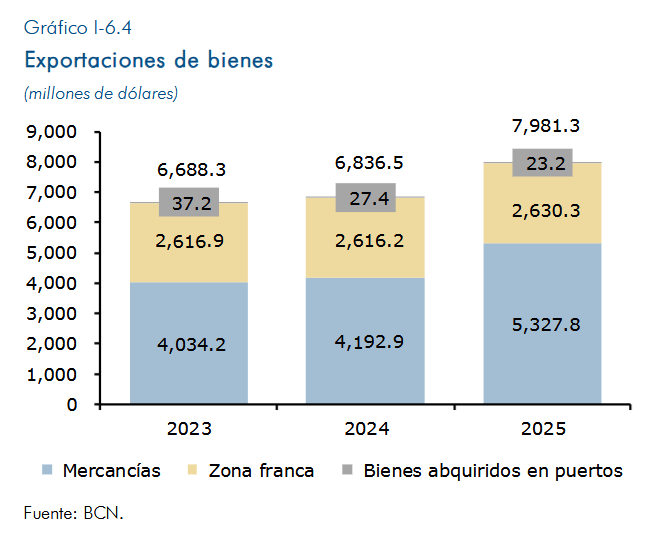

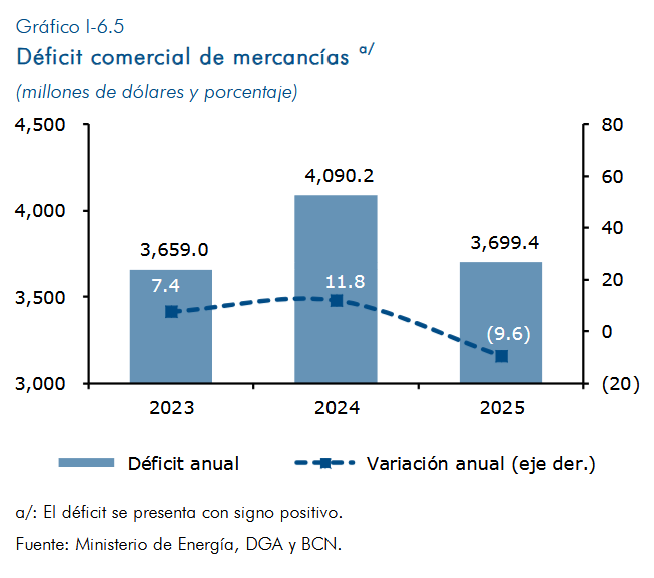

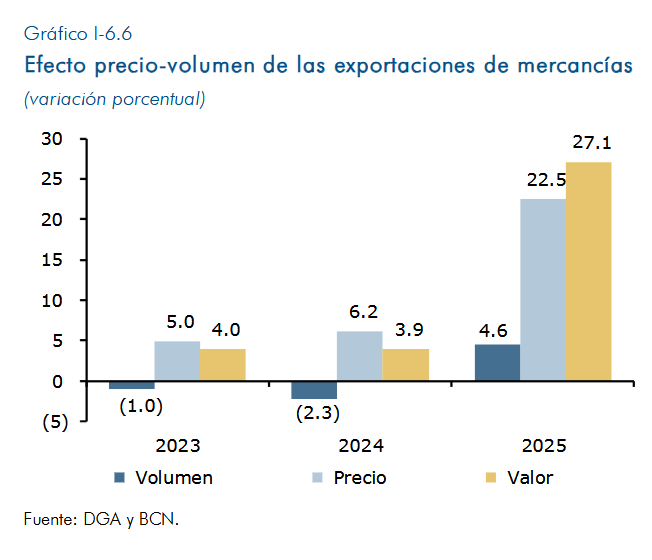

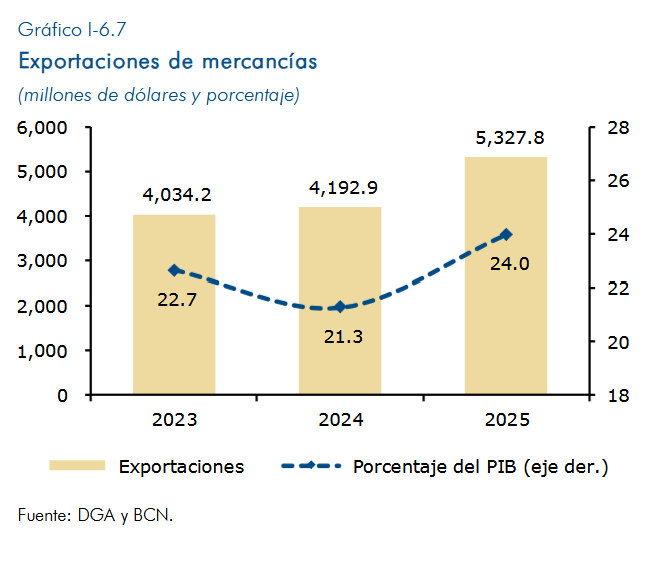

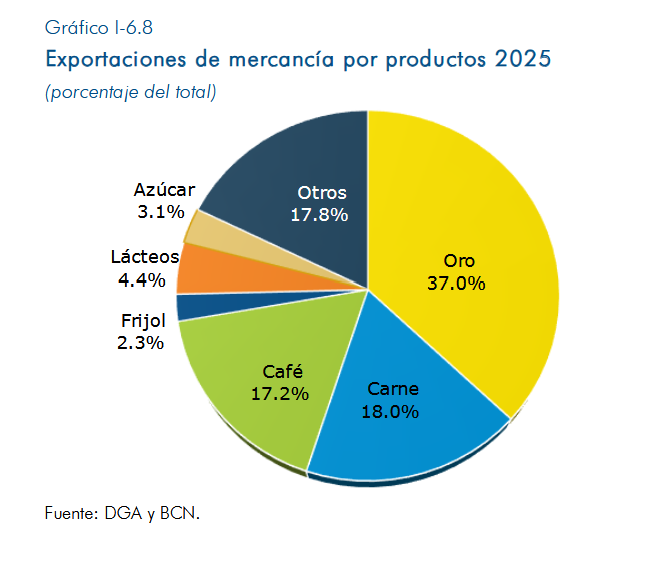

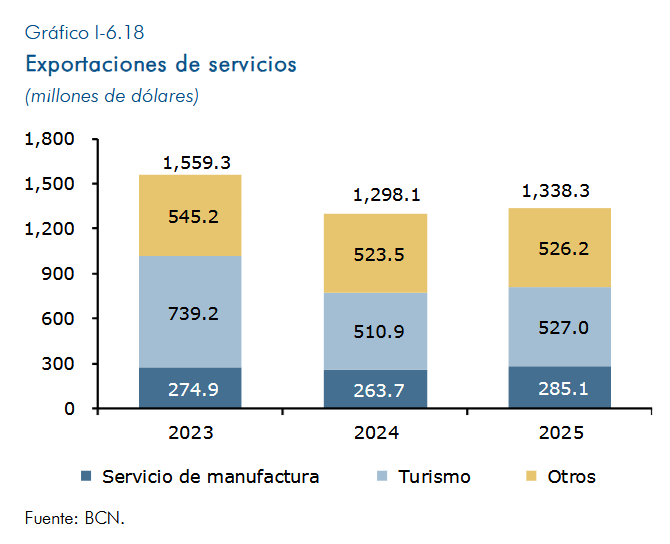

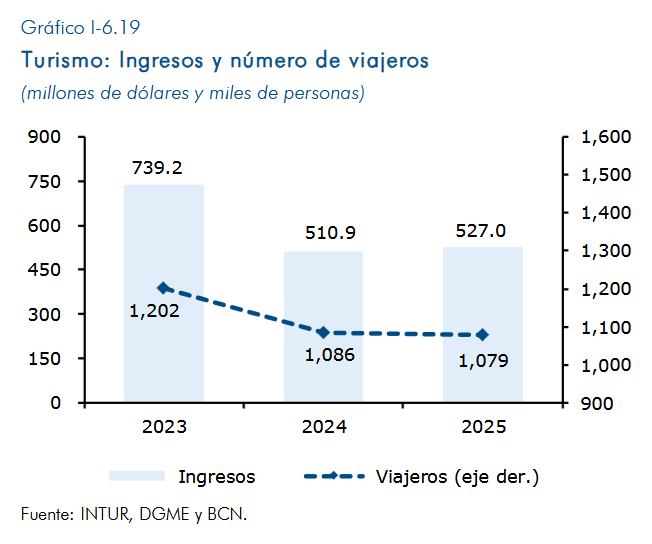

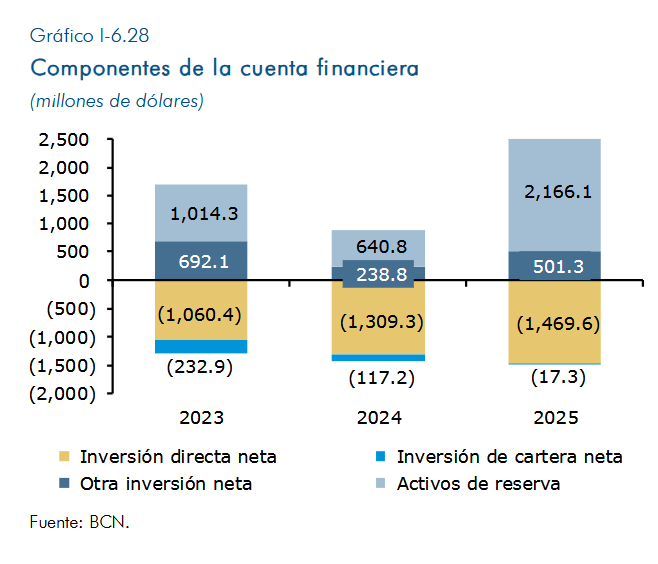

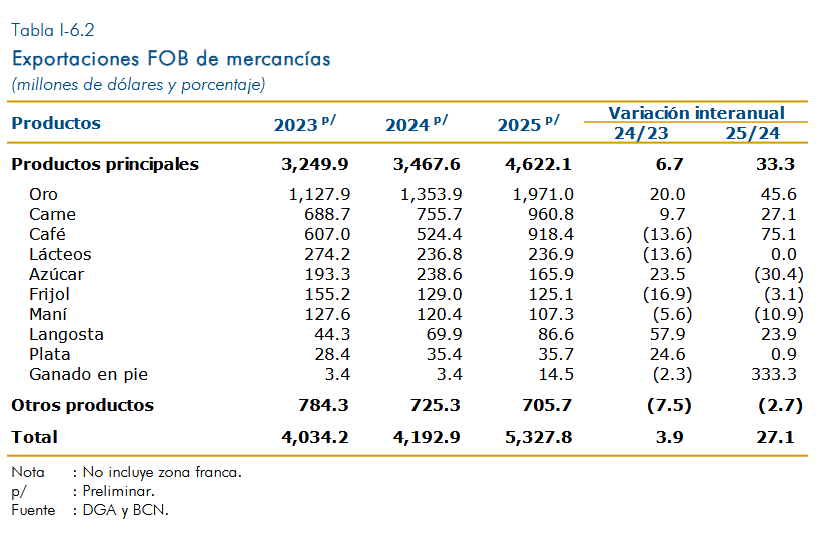

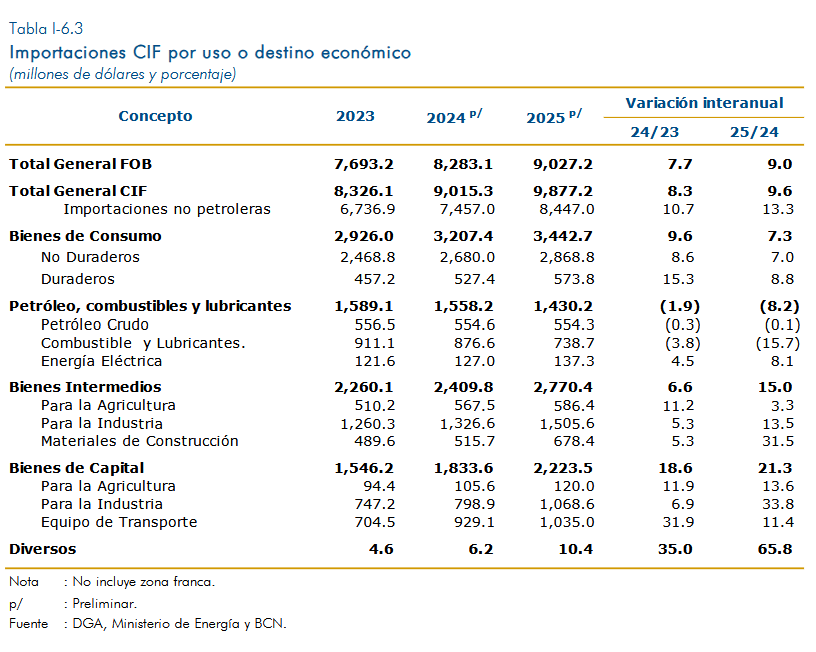

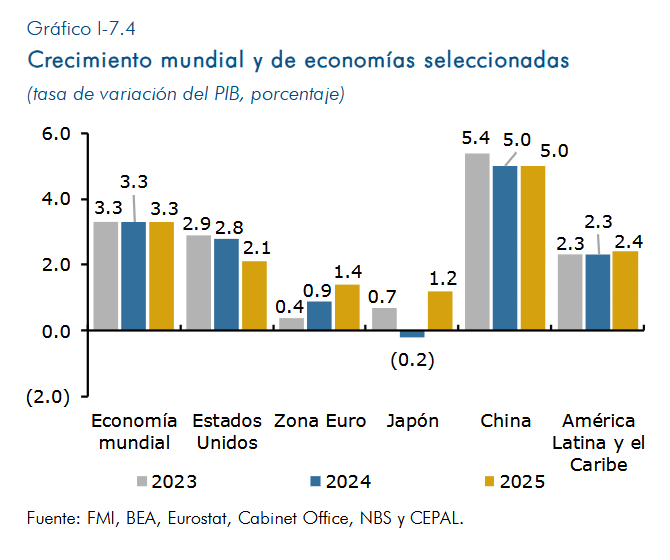

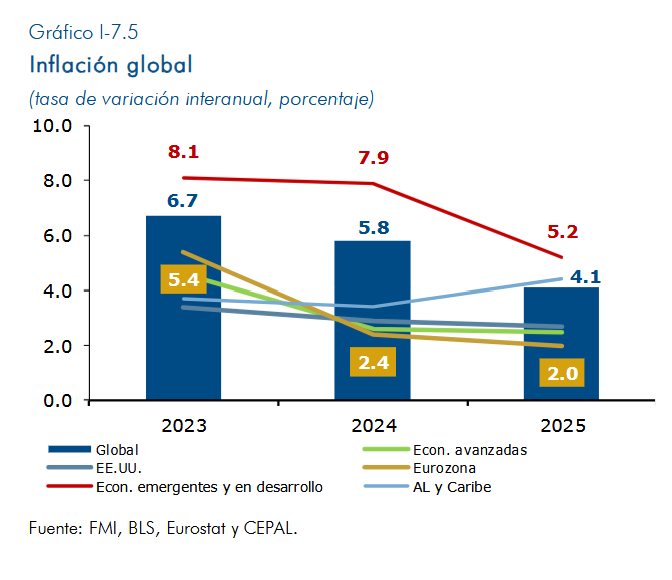

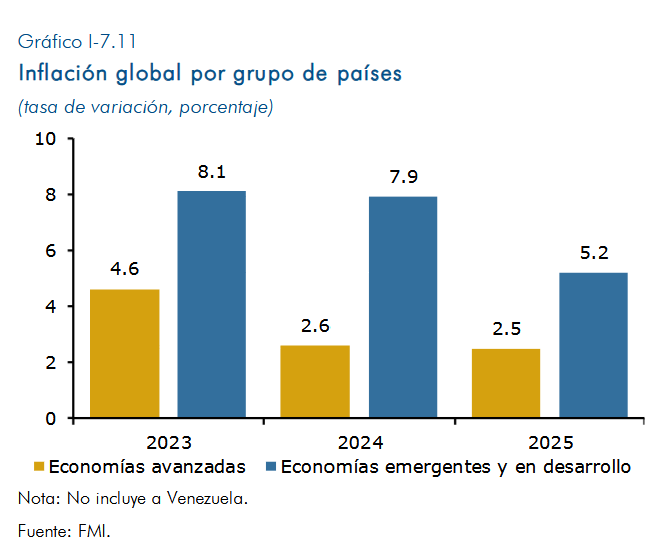

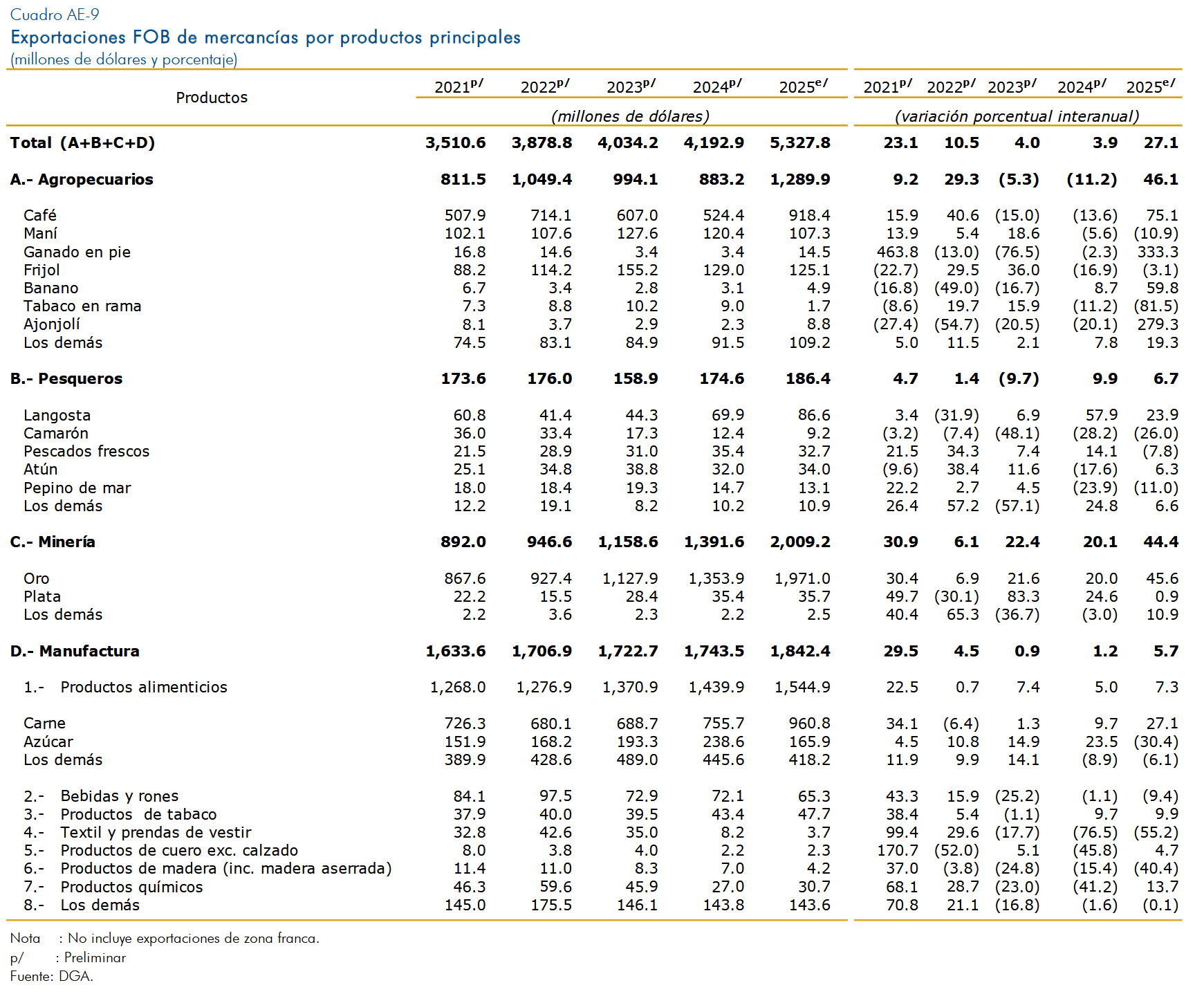

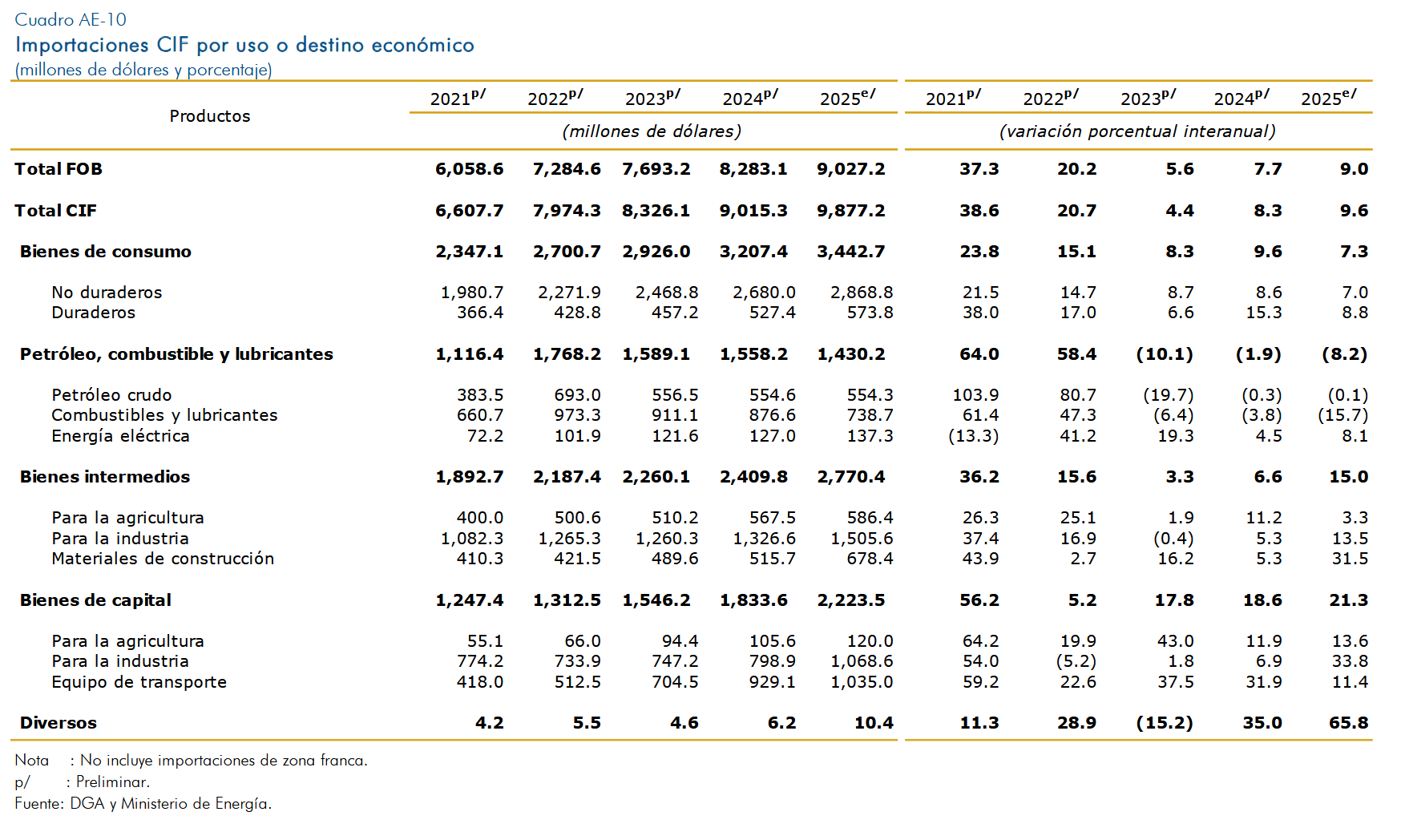

En 2025, la economía nicaragüense creció por encima de lo previsto a inicios de año, de manera que continúa consolidándose en una senda de expansión sostenida, que se refleja en un buen desempeño de la mayoría de los sectores económicos. Este contexto de crecimiento económico fue acompañado de bajas tasas de desempleo e inflación doméstica, en el marco de la continuidad de políticas macroeconómicas apropiadas. El entorno económico y financiero global en 2025 estuvo caracterizado por la incertidumbre asociada a las tensiones generadas por cambios en las políticas comerciales y a los riesgos de intensificación de los conflictos geopolíticos. En este contexto, la economía mundial mostró una notable capacidad de adaptación, con un crecimiento por encima de lo previsto y una moderación de la inflación, principalmente en las economías emergentes y en desarrollo. El Fondo Monetario Internacional (FMI) estima que la economía mundial creció un 3.3 por ciento (3.3% en 2024), y la tasa de inflación global se ubicó en 4.1 por ciento (5.8% en 2024). La dinámica del Producto Interno Bruto (PIB) de Nicaragua se apoyó fundamentalmente en los factores domésticos, relacionados con la absorción interna, en particular por el consumo privado y la inversión fija, que han atenuado la disminución de la demanda externa neta, aunque se continuaron generando importantes flujos hacia el país. Por tanto, en un año de resiliencia de la economía global, la economía nicaragüense creció 4.9 por ciento (3.6% en 2024). Este crecimiento económico fue respaldado por un adecuado marco de políticas públicas orientadas a garantizar la estabilidad macroeconómica. Entre los pilares de este marco destacan una política fiscal prudente que ha generado reservas financieras, una política monetaria enfocada en favorecer la intermediación financiera, una efectiva supervisión bancaria y diversas políticas sectoriales de apoyo. En este sentido, el marco de políticas ha contribuido a la estabilidad monetaria y financiera, ha reforzado la confianza de los agentes económicos y ha fortalecido la resiliencia del país frente a choques externos y fenómenos naturales. El dinamismo de la actividad económica y el contexto de estabilidad macroeconómica se manifestó en varios ámbitos, destacándose la estabilidad del mercado laboral; la baja inflación; el crecimiento de los ingresos fiscales; la evolución favorable de los flujos externos; el aumento de la cartera de crédito y los depósitos; la estabilidad cambiaria; y el fortalecimiento de las reservas internacionales brutas (RIB), entre otros. Principales resultados En 2025, el PIB continuó en expansión por quinto año consecutivo, al registrar un incremento de 4.9 por ciento (3.6% en 2024), impulsado por una evolución positiva en la mayoría de los sectores económicos. Durante el primer trimestre, el crecimiento de la actividad económica fue determinado por la absorción interna, destacándose el aumento en las actividades de comercio, hoteles y restaurantes, pecuario e intermediación financiera. Luego, en el segundo trimestre, continuó la dinámica de expansión, apoyada principalmente en el buen desempeño de las actividades de servicios, y la recuperación en la construcción y la explotación de minas y canteras. En el tercer trimestre, la actividad económica nicaragüense presentó el mayor dinamismo del año, que se reflejó en un mayor incremento de las exportaciones. Por el lado de la producción, es importante destacar el incremento en la actividad de construcción, como reflejo del mayor impulso de la inversión pública y privada, además del buen desempeño de la explotación de minas y canteras, pesca y acuicultura, el sector pecuario y la industria manufacturera. En el último trimestre se mantuvo el crecimiento de la economía, por lo que la mayoría de los sectores permanecieron en expansión. Esto respondió a condiciones favorables para la demanda interna, impulsadas por mayores flujos externos, el crecimiento del crédito y la mejora de los salarios reales, que incidieron positivamente en el consumo y la inversión, influenciado también por factores estacionales vinculados a las festividades de fin de año. Esta trayectoria de crecimiento de la actividad económica a lo largo del año fue impulsada principalmente por factores internos, favorecidos por las mejores expectativas de los agentes económicos y la entrada de flujos externos. A su vez, a pesar de los cambios en las políticas comerciales a nivel global, se registró un nivel de exportaciones que estimuló el desempeño productivo nacional, reflejándose en un incremento en las actividades primarias e industriales vinculadas con el sector exportador. Así, la mayoría de las actividades de los sectores económicos se mantuvieron en expansión durante el año. Particularmente, el desempeño del sector primario se apoyó en la demanda externa y niveles favorables de precios internacionales, que impulsaron las actividades de minas y canteras, y pecuario. En tanto, en el sector secundario se destacó la dinámica de la construcción, tanto pública como privada; mientras que, en la industria manufacturera se destaca la contribución positiva de la industria alimenticia. El buen dinamismo en las actividades del sector secundario y, en menor medida, del primario, continuaron incidiendo positivamente en el sector de servicios, destacándose las actividades de comercio, hoteles y restaurantes, transporte y comunicaciones, e intermediación financiera. En este contexto, el mercado laboral se mantuvo resiliente y continuó mostrando señales favorables para la economía, con una tasa de desempleo baja, estabilidad del empleo formal y crecimiento de los salarios reales. En este sentido, según la Encuesta de Empleo Mensual (EEM) del Instituto Nacional de Información de Desarrollo (INIDE), la tasa de desempleo promedio de 2025 se ubicó en 2.7 por ciento (3.1% en 2024), mientras que se observó una reducción en la tasa de participación laboral, que registró un promedio de 66 por ciento en 2025 (66.8% en 2024). En cuanto al empleo formal, el número de afiliados al Instituto Nicaragüense de Seguridad Social (INSS) aumentó en 1 por ciento interanual (1.3% en 2024). Consistente con el desempeño de las actividades económicas, los mayores incrementos en la afiliación provinieron de las actividades relacionadas con los servicios, principalmente de los sectores de comercio, financiero, transporte y servicios comunales, compensados en parte por la disminución en la afiliación del sector industrial. Por otra parte, en 2025, la inflación doméstica continuó baja, en un contexto de moderación de la inflación internacional y de la permanencia de factores internos favorables, de modo que la inflación general se ubicó en 2.70 por ciento (2.84% en 2024) y la inflación subyacente en 2.91 por ciento (3.39% en 2024). En particular, las menores presiones inflacionarias globales estuvieron asociadas a la desaceleración de los precios de combustibles y derivados, y de los alimentos. Asimismo, a nivel interno, las condiciones climáticas, la política de deslizamiento cambiario en cero por ciento, la continuidad de la política de subsidios a bienes y servicios clave, y la implementación de políticas monetarias y fiscales equilibradas también contribuyeron a la estabilidad de los precios domésticos, lo que propició un aumento de los salarios reales. En términos de dinámica, las variaciones en la inflación general estuvieron asociadas en buena parte a la división de alimentos, observándose presiones al alza en febrero, aunque después se mostró una reducción gradual hasta agosto, debido a menores precios de alimentos de tipo agrícola y pecuario, y en los últimos meses del año se registró una normalización de precios. Las principales disminuciones en la inflación interanual con relación a 2024 se reflejaron en las divisiones asociadas a restaurantes y hoteles, prendas de vestir y calzado, transporte, y alimentos y bebidas no alcohólicas, que siguieron una tendencia de moderación de precios. En tanto, las mayores contribuciones a la inflación por división se registraron en alimentos y bebidas no alcohólicas, restaurantes y hoteles, educación, y bienes y servicios diversos. Por otro lado, las divisiones de mayor inflación interanual fueron educación, restaurantes y hoteles, bienes y servicios diversos, y alimentos y bebidas no alcohólicas. Por otra parte, el balance del Sector Público No Financiero (SPNF) fue superavitario a nivel agregado, lo que representa un continuo fortalecimiento de la posición fiscal, apoyada en el incremento de los ingresos tributarios, la estabilidad del financiamiento y un gasto público moderado orientado al cumplimiento de prioridades. En este contexto, el objetivo de la política fiscal fue garantizar la sostenibilidad de las finanzas públicas, asegurando el financiamiento de los programas dirigidos a apoyar el crecimiento económico, la inversión social, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales. Particularmente, los ingresos fiscales mantuvieron su dinamismo, favorecidos por el aumento de la actividad económica y el fortalecimiento de la administración tributaria. En el ámbito del gasto público, la política siguió orientada por los principios de eficiencia, disciplina financiera y racionalización, lo que ha permitido al sector público alcanzar una posición financiera más sólida para enfrentar imprevistos. Al mismo tiempo, se priorizó el gasto social en salud y educación, la inversión en infraestructura productiva y los subsidios a bienes y servicios clave, con el objetivo de proteger el ingreso real de las familias nicaragüenses. El contexto doméstico y el marco de política fiscal propició que el SPNF finalizara 2025 con un superávit después de donaciones, equivalente a 3.2 por ciento del PIB (superávit de 2.4% del PIB en 2024), explicado por un mayor crecimiento de los ingresos con relación a los gastos. Así, una política fiscal responsable y la gestión activa de recursos financieros permitió el acceso a fuentes sanas de financiamiento para fortalecer las finanzas públicas, principalmente mediante la obtención de flujos de préstamos externos concesionales. Lo anterior, en conjunto con la reducción de la deuda interna del Gobierno Central, contribuyó a que la deuda pública se mantuviera en niveles sostenibles y redujera su relación a PIB, situándose en 48.1 por ciento (51.7% en 2024). Por otra parte, las variables monetarias y financieras siguieron mostrando un buen desempeño en 2025, reforzando el espacio para el crecimiento de la actividad económica nicaragüense. En general, los agregados monetarios continuaron creciendo, el mercado cambiario permaneció estable, la demanda de instrumentos del BCN mantuvo su dinamismo y los niveles de reservas internacionales se fortalecieron. Asimismo, los resultados monetarios y financieros también fueron favorecidos por una política monetaria enfocada en apoyar la administración de liquidez del sistema financiero, propiciar condiciones monetarias que favorezcan la intermediación financiera y fomentar el mayor uso de la moneda nacional a través de los instrumentos monetarios. Esto se enmarca en el cumplimiento del objetivo fundamental del BCN de estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. En 2025, considerando las condiciones monetarias internas y externas, el BCN redujo en dos ocasiones la Tasa de Referencia Monetaria (TRM) por un total de 50 puntos básicos, situándola en 6.00 por ciento al finalizar el año. A su vez, el BCN apoyó la gestión de liquidez del sistema financiero, manteniendo a disposición sus instrumentos monetarios de inyección y de absorción de liquidez. Las políticas implementadas, el contexto de mayor oferta de divisas y la adecuada coordinación fiscal propiciaron el fortalecimiento de las reservas internacionales brutas (RIB). Durante 2025, estas acumularon 2,219.7 millones de dólares, alcanzando un saldo total de 8,324.8 millones de dólares, consistente con una cobertura de RIB a base monetaria de 3.6 veces y de 10.1 meses de importaciones de mercancías. De esta forma, se mantiene una posición sólida que favorece la capacidad para resguardar el régimen cambiario vigente. Los indicadores del sistema financiero reflejaron una posición sólida ante un contexto de mayor crecimiento económico y una adecuada coordinación entre la política monetaria y fiscal, lo que favoreció la estabilidad financiera durante 2025. En este sentido, se mostró expansión en las fuentes de fondeo, con un incremento en los depósitos de 15.2 por ciento, y una cartera de crédito que ha consolidado su dinamismo, finalizando con un aumento de 13.5 por ciento. Asimismo, se mantuvieron resultados positivos en la calidad de la cartera del sistema bancario y financieras (SBF), y la rentabilidad se mantuvo relativamente estable. Por su parte, los niveles de liquidez y solvencia se ubicaron en una posición de holgura respecto a sus límites regulatorios. Lo anterior se dio en el entorno de un proceso de fortalecimiento del marco legal y prudencial financiero. Por otro lado, durante 2025, a pesar de un entorno internacional marcado por la incertidumbre derivada de los cambios en políticas arancelarias y los conflictos geopolíticos, permanecieron condiciones propicias para la entrada de flujos externos hacia el país, tales como los precios de los principales productos de exportación en niveles favorables, la moderación en los precios de importación de petróleo y combustibles, y el crecimiento económico resiliente de los principales socios comerciales. Particularmente, las exportaciones de mercancías aumentaron un 27.1 por ciento (3.9% en 2024), como resultado del efecto de mejores precios (22.5%) y mayor volumen exportado (4.6%), impulsadas principalmente por las exportaciones de oro, café y carne. En tanto, las exportaciones de zona franca reflejaron un comportamiento moderado con un incremento de 1.6 por ciento (0.4% en 2024), registrándose un aumento en la demanda de arneses, tabaco, y frutas y hortalizas, que fueron compensados en parte por una baja en las ventas de productos pesqueros, aceite de palma y textiles. En el agregado (mercancías más zona franca), las exportaciones crecieron 15.4 por ciento. A su vez, la demanda interna por bienes importados siguió siendo impulsada en 2025 por el crecimiento del consumo e inversión de la economía, de forma que las importaciones de mercancías se incrementaron en 9 por ciento (7.7% en 2024), destacándose el aumento en bienes de capital y de bienes intermedios, aunque con disminución en la factura petrolera. Además, las importaciones del sector de zona franca crecieron en 2.1 por ciento (0.8% en 2024). En conjunto (mercancías más zona franca), las importaciones aumentaron 7.5 por ciento. Dado lo anterior, en 2025, el déficit comercial de mercancías se redujo en 9.6 por ciento (incremento de 11.8% en 2024), situándose en 3,699.4 millones de dólares (US$4,090.2 millones en 2024), lo cual refleja el contexto favorable para los productos de exportación nicaragüenses. Así, los términos de intercambio, que incluyen mercancías y zona franca, registraron una mejora promedio de 10.4 por ciento, dado un aumento de los precios de exportación (9.8%) y una reducción de los precios de importación (-0.6%). En referencia a la balanza de pagos, se registró un superávit de cuenta corriente por 2,101.7 millones de dólares en 2025, equivalente a 9.5 por ciento del PIB (superávit de 5% del PIB en 2024). A su vez, la cuenta de capital registró un superávit de 16.1 millones de dólares, mientras que la cuenta financiera cerró el año con una posición acreedora por 1,180.5 millones de dólares. En particular, el superávit de cuenta corriente estuvo determinado fundamentalmente por la disminución del déficit comercial de bienes y el crecimiento de los otros ingresos netos, lo cual fue parcialmente contrarrestado por el déficit en la cuenta de servicios. Finalmente, se continuó observando un buen nivel de flujos externos por concepto de Inversión Extranjera Directa (IED). Si bien se redujeron un 4 por ciento con relación a 2024, estos ascendieron a 3,059.2 millones de dólares (US$3,186.2 millones en 2024), equivalentes al 13.8 por ciento del PIB. Las inversiones estuvieron dirigidas a los sectores de energía y minas, industria, finanzas, comercio y servicios. Asimismo, los ingresos por turismo receptor se mantuvieron relativamente estables y alcanzaron los 527 millones de dólares (US$510.9 millones en 2024), como resultado de un incremento en el gasto promedio de los turistas que compensó la reducción en el número de visitantes y en la estadía promedio.

|

Recuadro 1. PIB potencial y productividad de los factores

La economía nicaragüense se ha consolidado en una senda de crecimiento sostenido del Producto Interno Bruto (PIB), impulsada principalmente por el buen desempeño de la mayoría de los sectores económicos y la demanda interna, lo que incidió positivamente en las expectativas de los agentes económicos. Desde la perspectiva de la producción, el crecimiento económico ha sido respaldado en mayor medida por la expansión del sector de servicios, y las actividades de construcción, minería y pecuario. Este dinamismo podría apuntar a que la economía continúe creciendo en el corto y mediano plazo, a pesar de los riesgos que persisten en el entorno internacional.

Por tanto, el objetivo de este recuadro es presentar una estimación del PIB potencial de la economía nicaragüense, realizando distinciones de estas según los períodos de la coyuntura económica nicaragüense. Además, mediante un ejercicio de contabilidad de crecimiento, se analiza la evolución del PIB potencial, permitiendo inferir las contribuciones de los principales factores de producción sobre su dinámica.

Estimación del crecimiento potencial

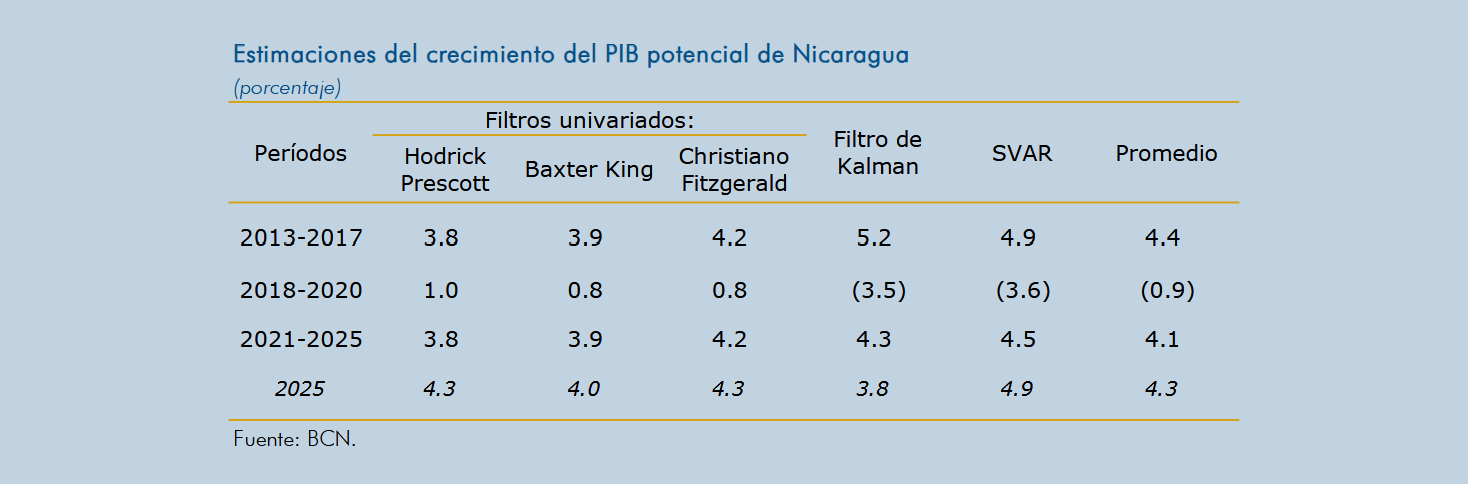

El producto potencial se define como el nivel de producción de una economía consistente con la ausencia de presiones inflacionarias. A pesar de que el producto potencial no es observable, es una variable esencial para las decisiones de política económica y para la evaluación de las perspectivas de crecimiento de una economía. Por tanto, con el propósito de tener una estimación del PIB potencial, se utilizan metodologías de filtros univariados (Hodrick-Prescott, Baxter-King, Christiano-Fitzgerald), el método de componentes no observables (estimado mediante filtro de Kalman) y un modelo de vectores autorregresivos estructural (SVAR, por sus siglas en inglés), similar al propuesto por Clarida y Galí (1994)[1].

Con base en estas estimaciones, en el quinquenio 2013-2017 el PIB potencial reflejó un crecimiento anual promedio de 4.4 por ciento, consistente con una economía nicaragüense que se caracterizó por tasas de crecimiento positivas del PIB, estabilidad de precios y crecimiento del empleo. Luego, ante la materialización de choques adversos que afectaron el normal desempeño de las actividades económicas (eventos sociopolíticos en 2018, pandemia del COVID-19 a inicios de 2020 y los huracanes Eta e Iota a finales de 2020), se registraron tasas de variación negativas del PIB, por lo cual el PIB potencial decreció, ubicándose en una tasa anual promedio de 0.9 por ciento en el trienio 2018-2020.

No obstante, en el quinquenio posterior (2021-2025), la actividad económica nicaragüense experimentó un repunte importante y ha consolidado su trayectoria de crecimiento, por lo que se estima un aumento anual promedio del PIB potencial de 4.1 por ciento, lo que indica un restablecimiento de la capacidad de la economía para expandir su capacidad de producción, con una dinámica que se compara con los niveles estimados para el quinquenio previo al período en que la actividad económica se redujo. Particularmente, se estima un crecimiento del PIB potencial de 4.3 por ciento en 2025.

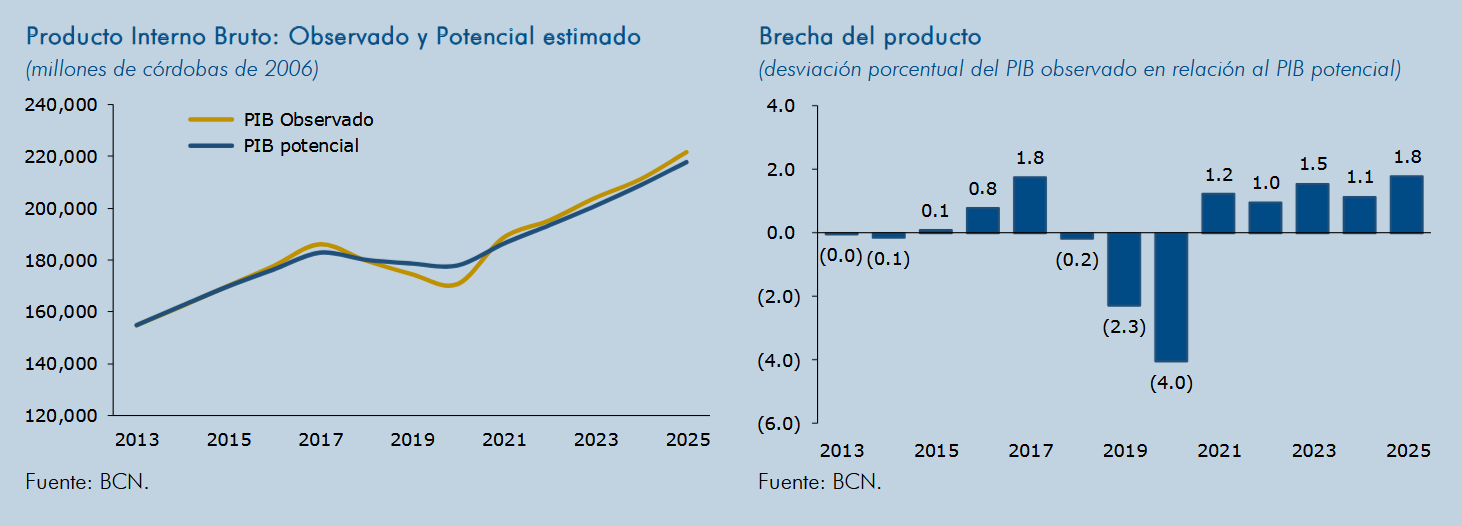

En términos del ciclo económico reciente, el contexto de crecimiento del PIB ha propiciado que la brecha de producto sea positiva entre 2021-2025, sugiriendo que la economía se ubica en la fase ascendente del ciclo económico. Cabe destacar que esta brecha de producto puede no ser lo suficientemente alta como para haber contribuido a las presiones inflacionarias observadas principalmente en 2022, que provinieron en mayor medida de factores que se originaron en la coyuntura internacional posterior a la pandemia.

En cuanto al ciclo económico a mediano plazo, se prevé que la brecha de producto se cierre, de forma que la producción converja hacia el nivel del PIB potencial. En este sentido, las perspectivas apuntan a que la economía nicaragüense continuará aumentando su capacidad de producción en el corto y mediano plazo, estimándose un crecimiento anual promedio del producto potencial de 4.2 por ciento en el período 2026-2029.

Contabilidad del crecimiento potencial

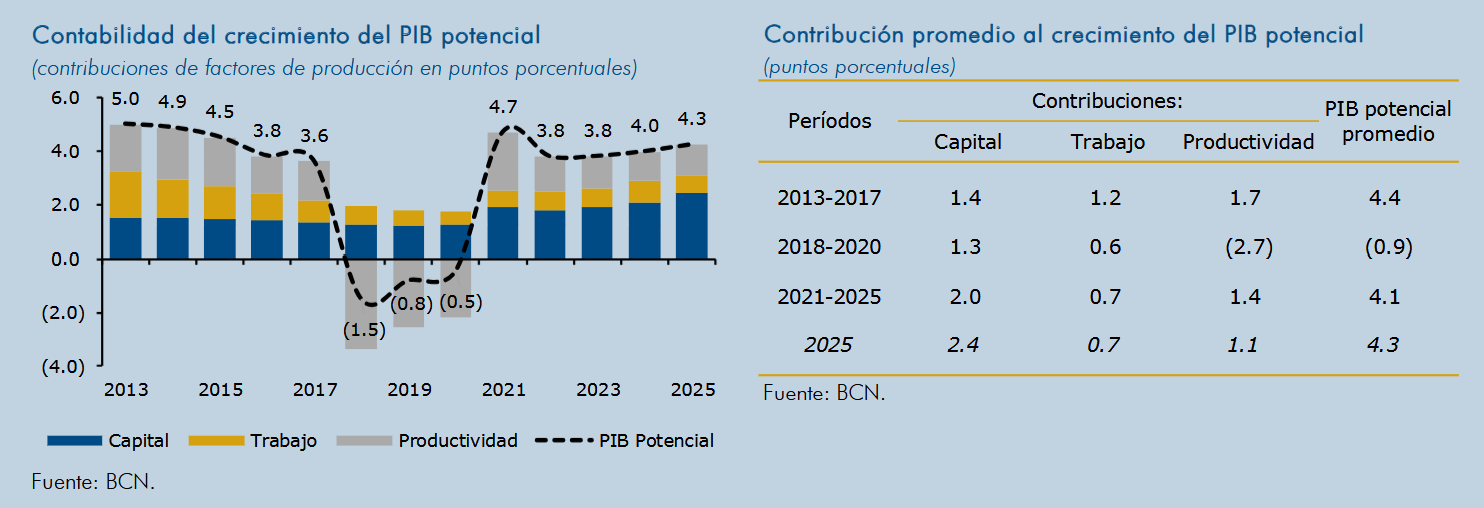

Por otra parte, las estimaciones del ejercicio de contabilidad de crecimiento sugieren que, tanto la productividad, como los factores de producción, capital y trabajo, incidieron positivamente en el crecimiento del PIB potencial en 2025. En cuanto a la contribución de los factores de producción en el contexto de crecimiento económico entre 2021-2025, el factor capital fue el principal impulsor del crecimiento del PIB potencial, aportando 2 puntos porcentuales en promedio (promedio de 1.3 p.p. en 2018-2020), las ganancias en productividad aportaron 1.4 puntos porcentuales en promedio (promedio de -2.7 p.p. en 2018-2020), mientras el aporte promedio del factor trabajo se ubicó en 0.7 puntos porcentuales (promedio de 0.6 p.p. en 2018-2020).

Así, en los últimos años, el desempeño económico ha tenido una relación importante con la recuperación de los factores de producción, principalmente del capital, debido al aumento de la inversión pública y privada, aumentando su aporte al crecimiento potencial con relación al quinquenio previo al período de reducción de la actividad económica. A su vez, la senda de crecimiento mostrada por la economía nicaragüense ha propiciado la recuperación del empleo, aunque su aporte ha sido más limitado a pesar de que se ha observado una tasa de desempleo baja en los últimos años, lo que puede estar asociado a una participación laboral que se redujo estructuralmente a partir de la pandemia, siendo este un fenómeno que ha afectado a las economías a nivel global.

Conclusión

La economía nicaragüense ha logrado consolidar una senda de crecimiento sostenido, con una dinámica del PIB potencial que es comparable con los niveles estimados para el quinquenio previo al período en que la actividad económica se redujo. De esta forma, la estimación puntual del PIB potencial para 2025 indica que este registró un crecimiento de 4.3 por ciento, y se prevé una tasa promedio de crecimiento de 4.2 por ciento en el período 2026-2029, lo que puede evidenciar que la capacidad de producción de la economía nicaragüense se continuará expandiendo durante los próximos años, con una mayor relevancia de los factores de producción, principalmente del capital. Asimismo, sugiere que la economía nicaragüense posee la capacidad de sostener la tendencia de crecimiento y continuar generando valor agregado, dando lugar a una perspectiva económica positiva en el corto y mediano plazo, a pesar de los riesgos que persisten en el entorno internacional.

|

|

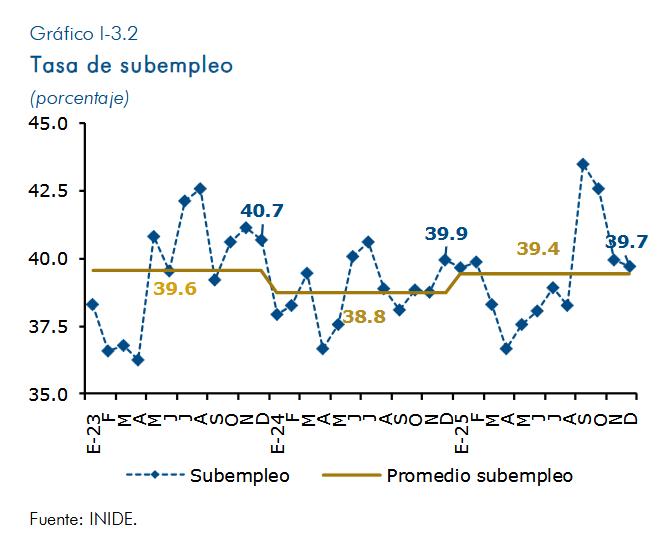

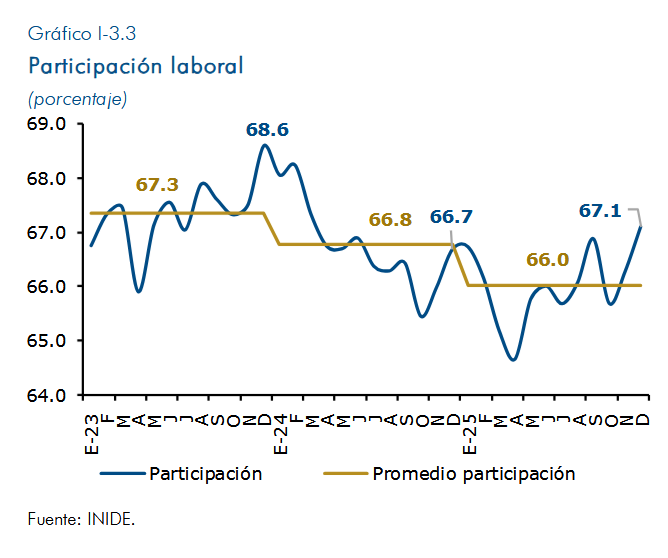

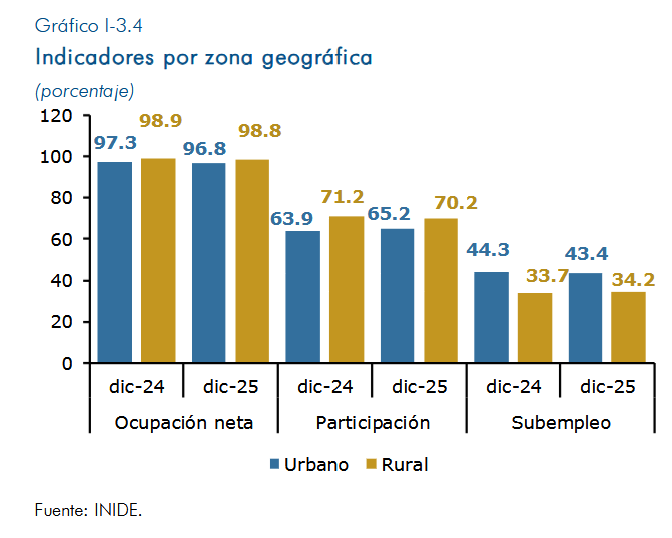

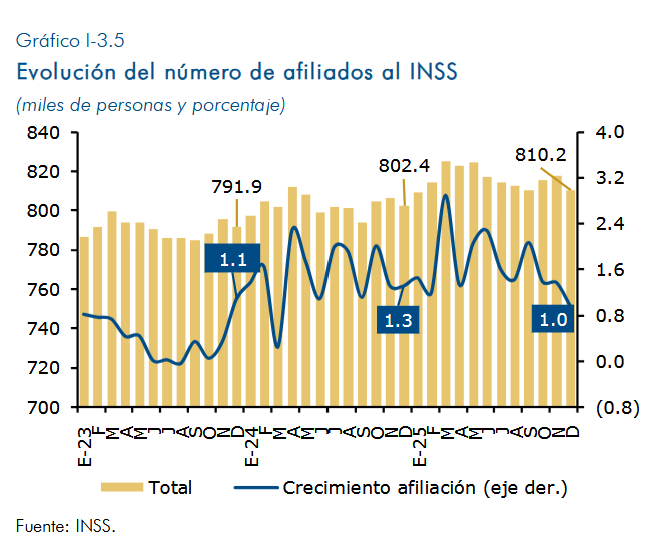

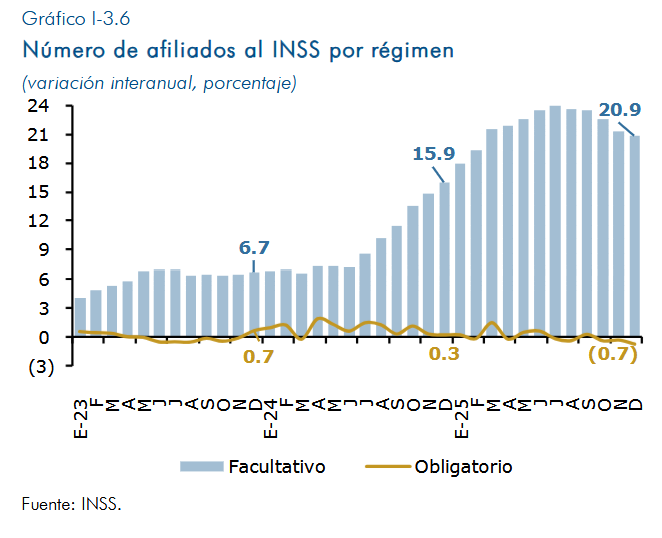

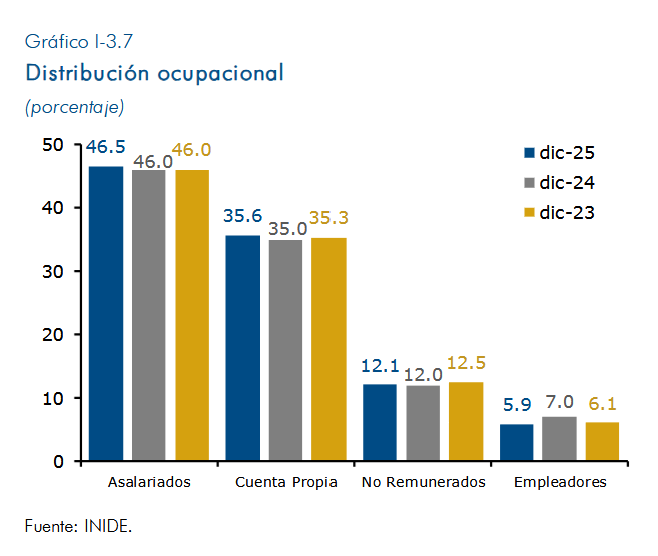

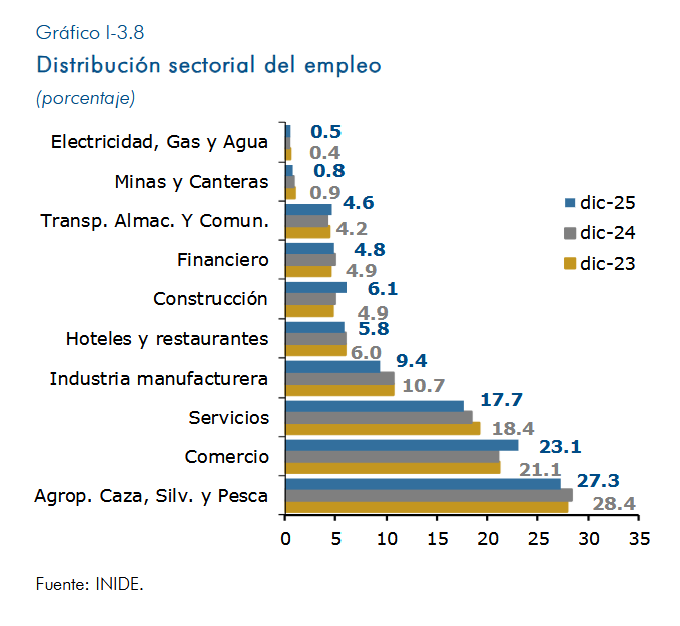

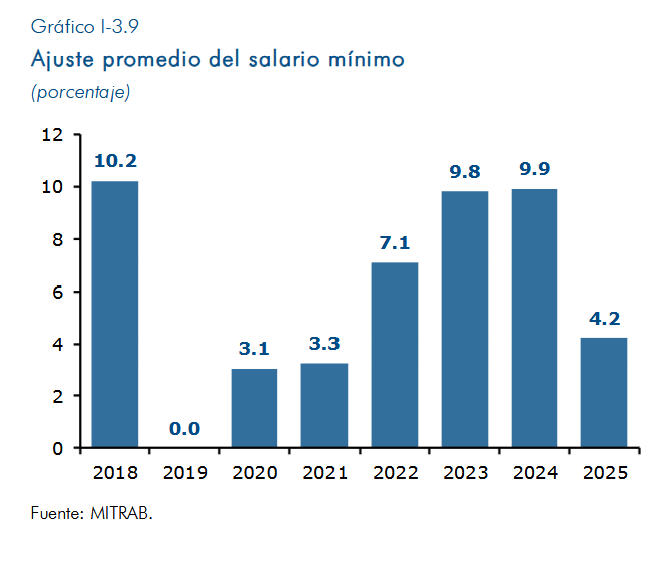

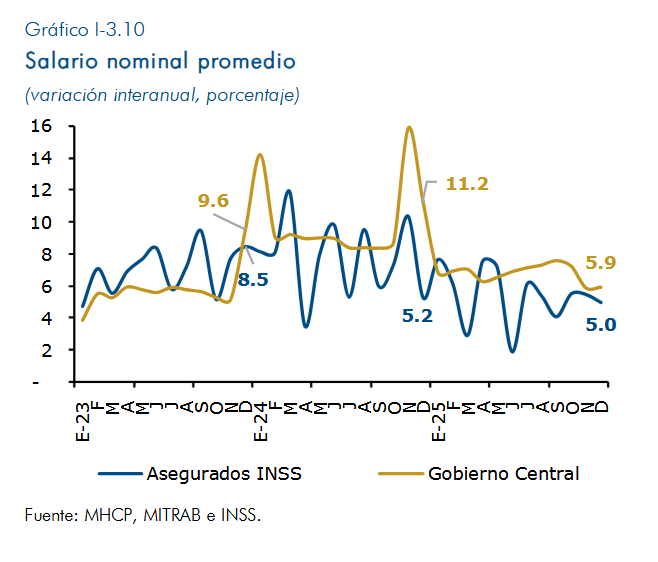

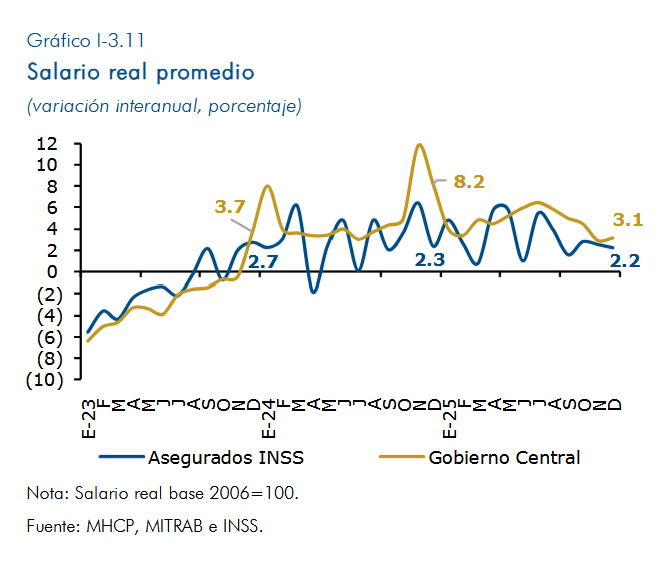

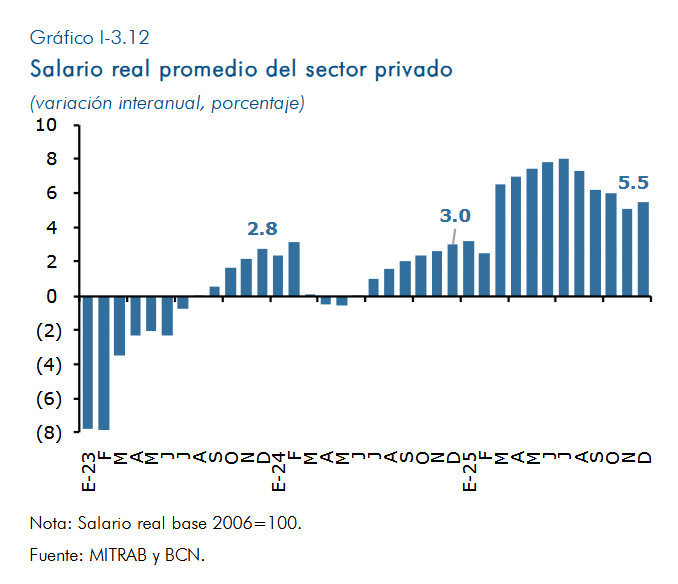

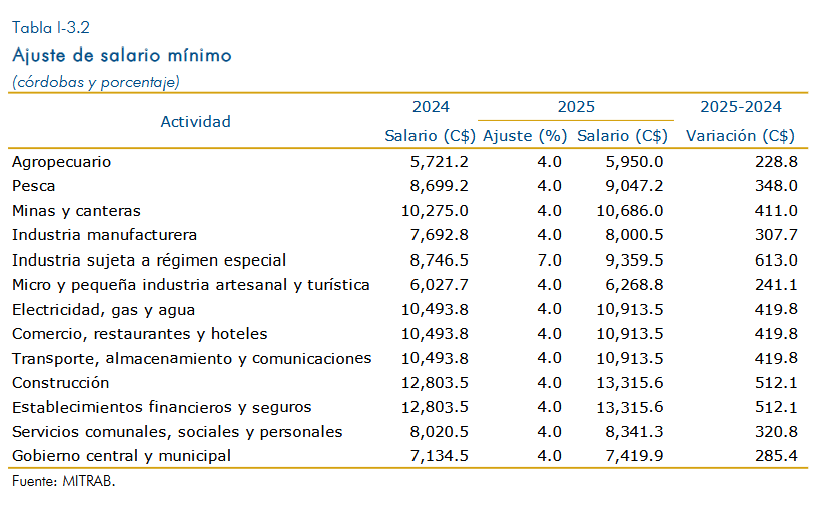

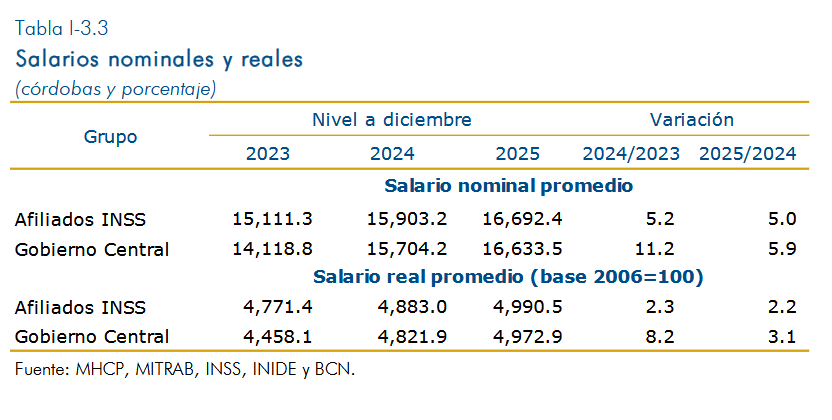

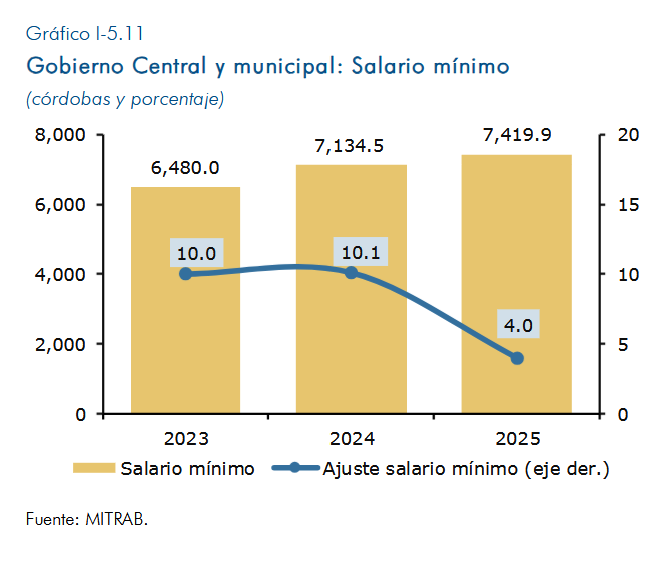

| 1.3. Mercado laboralEn 2025, el mercado laboral nicaragüense mantuvo resiliencia y continuó mostrando señales favorables para la economía. El año estuvo caracterizado por una baja tasa de desempleo y la estabilidad del empleo formal. Además, se observó una evolución positiva de los salarios, tanto en términos nominales como reales, vinculada al crecimiento de la actividad económica y a las menores presiones inflacionarias ocurridas durante el año, factores que contribuyeron a sostener el poder adquisitivo de los trabajadores. Desempleo, subempleo y participación De acuerdo con la información de la Encuesta de Empleo Mensual (EEM) del Instituto Nacional de Información de Desarrollo (INIDE), en 2025 la tasa de desempleo promedio se situó en 2.7 por ciento, resultando en una reducción de 0.4 puntos porcentuales con respecto al 3.1 por ciento observado en 2024. Así, al cierre del año, la tasa de desempleo puntual se ubicó en 2.4 por ciento (2% en 2024). Por su parte, la tasa de subempleo promedio en 2025 experimentó un alza de 0.6 puntos porcentuales con respecto al promedio registrado en 2024 (38.8%), situándose en 39.4 por ciento, mientras que en diciembre de 2025 se situó en 39.7 por ciento, inferior al valor observado en el mismo periodo del año previo (39.9% en diciembre de 2024). La tasa de participación laboral registró una disminución en su promedio anual al ubicarse en 66 por ciento (66.8% en 2024). Sin embargo, cerró el año en 67.1 por ciento, valor superior en 0.4 puntos porcentuales al observado en diciembre de 2024 (66.7%). A nivel de género, el promedio anual de la tasa de participación de los hombres (78.2%) continuó siendo superior al de las mujeres (55.4%). Desde una perspectiva geográfica, el mercado laboral de la zona rural mostró un mayor dinamismo y mejores indicadores en comparación con el área urbana (en particular, menores tasas de desempleo y subempleo, y mayor participación laboral). Empleo formal En 2025, el empleo formal continuó registrando tasas de crecimiento interanuales positivas, pero moderadas, reflejando dinámicas heterogéneas en el empleo por sectores. Al cierre del año, el número de afiliados al Instituto Nicaragüense de Seguridad Social (INSS) alcanzó 810.2 mil afiliados, lo que representó un crecimiento interanual de uno por ciento en comparación con diciembre de 2024, equivalente a un aumento de 7.8 mil afiliados. Este resultado estuvo explicado principalmente por las nuevas afiliaciones observadas en los sectores de comercio (11,265 afiliados), financiero (3,490 afiliados), transporte (2,510 afiliados) y servicios comunales (2,059 afiliados), al tiempo que se registró una menor afiliación en la industria manufacturera. En términos de dinámica, el sector comercio lideró la expansión de la afiliación, registrando un incremento de 8 por ciento en términos anuales, mientras que la afiliación del sector industria se redujo en 6.9 por ciento.  En cuanto al número de afiliados por régimen, el de mayor participación fue el obligatorio, concentrando el 90.8 por ciento del total. Específicamente, este régimen contabilizó 735.6 mil trabajadores a diciembre de 2025, con una reducción interanual de 0.7 por ciento con respecto a 2024. En contraste, el total de asegurados en el régimen facultativo experimentó tasas de crecimiento interanuales de dos dígitos durante todo el año, registrando a diciembre un aumento de 20.9 por ciento y totalizando 74.6 mil trabajadores. Empleo sectorial De acuerdo con la EEM, el empleo por categoría ocupacional mostró estabilidad, con cambios moderados en el peso relativo de las distintas categorías respecto de 2024. Las categorías de asalariados, cuenta propia y no remunerados registraron incrementos en su participación, destacándose cuenta propia, con el mayor aumento anual de 0.6 puntos porcentuales, seguida por los asalariados, con un incremento de 0.5 puntos porcentuales; mientras que la categoría de empleadores redujo su participación relativa en 1.1 puntos porcentuales. A nivel de actividades, el sector primario y de servicios mantuvieron la mayor participación del empleo total. En particular, las actividades de agricultura, silvicultura y pesca canalizan la mayor proporción de ocupados (27.3%), seguidas por el comercio (23.1%) y los servicios (17.7%), que en conjunto representaron el 68.1 por ciento del empleo total. Al comparar con 2024, se observan incrementos en la participación del empleo en las actividades de comercio (2p.p.), construcción (1.2p.p.), transporte (0.4p.p.) y electricidad (0.1p.p.). Por su parte, las actividades de comunicaciones y de minas y canteras mantuvieron una participación estable, mientras que el resto de las actividades registraron reducciones moderadas en su ponderación. Este comportamiento ha sido consistente con la evolución de la actividad económica sectorial, la cual ha propiciado una recomposición gradual de la estructura ocupacional nicaragüense. Salario mínimo El 27 de febrero de 2025, la Comisión Nacional de Salario Mínimo (CNSM) estableció un único ajuste salarial de 4 por ciento para todos los sectores, exceptuando las empresas del sector industrial sujeto a régimen especial, donde se acordó aplicar un ajuste del 7 por ciento. Este incremento fue aplicable a partir del 1 de marzo de 2025, hasta el 28 de febrero de 2026. Del mismo modo, se ratificó el convenio de ajuste de salarios mínimos para las empresas bajo régimen de zona franca, el cual contempló el ajuste del 7 por ciento arriba descrito, vigente a partir del 1 de enero de 2025. Con los nuevos ajustes de salarios de la CNSM, las actividades de construcción y establecimientos financieros mantuvieron los mayores salarios mínimos del país (ambas de C$13,315.6). Dado que el ajuste porcentual se aplica de manera uniforme entre actividades, el menor salario mínimo permanece asociado a las actividades agropecuarias.  Salarios nominales y reales Durante 2025, los salarios nominales de los empleados gubernamentales y de los asegurados al INSS mantuvieron una dinámica de crecimiento. Así, a diciembre, los salarios nominales de los asegurados al INSS crecieron 5 por ciento interanual, mientras que los correspondientes a los trabajadores del Gobierno 5.9 por ciento. Este desempeño se dio en un contexto de dinamismo de la actividad económica, que creció 4.9 por ciento, así como de una baja inflación nacional, la cual se ubicó en 2.7 por ciento al cierre del año (2.8% en 2024). El crecimiento de los salarios nominales, junto con el entorno de menores presiones inflacionarias, favoreció la evolución de los salarios reales tanto de los trabajadores formales como de los empleados gubernamentales, que experimentaron a diciembre de 2025 un crecimiento del 2.2 y 3.1 por ciento interanual, respectivamente. Por su parte, los salarios reales promedio del sector privado presentaron un incremento de 5.5 por ciento interanual, superando en 2.5 puntos porcentuales el crecimiento observado en diciembre de 2024.  |

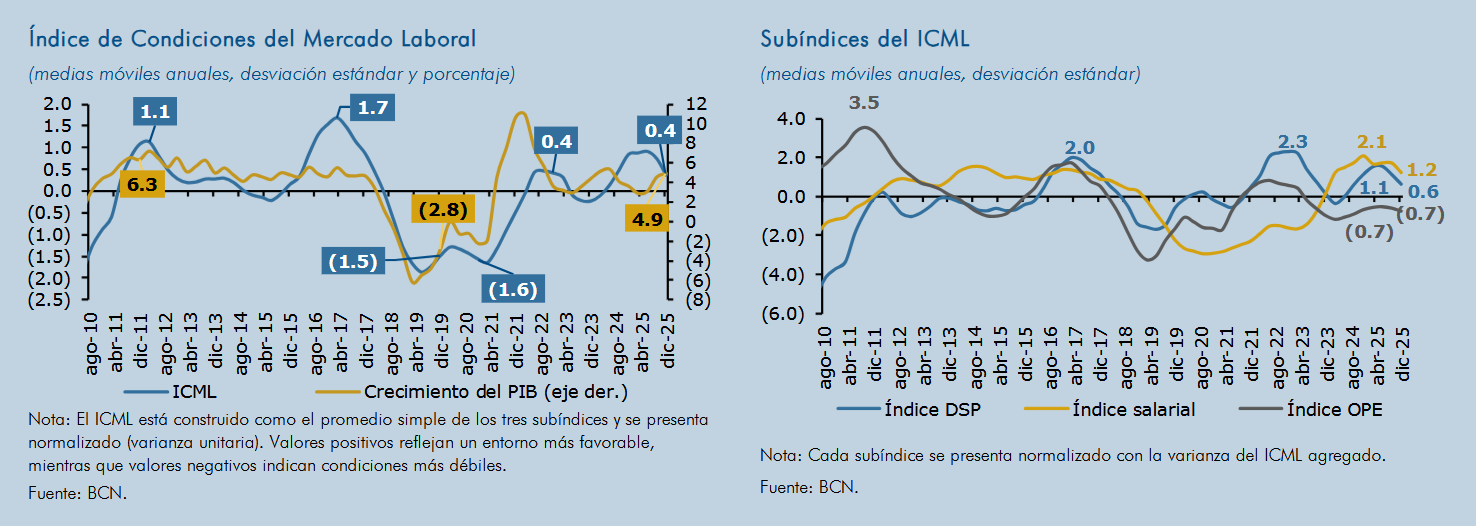

Recuadro 2. Evolución del Índice de condiciones del mercado laboral

El análisis del mercado laboral exige un monitoreo sistemático que trascienda la observación de indicadores aislados, como la tasa de desempleo, ya que su interpretación individual puede ofrecer una visión parcial de su dinámica. Por ello, se construyó un Índice de Condiciones del Mercado Laboral (ICML) para Nicaragua, el cual integra información de diversas variables relevantes del mercado de trabajo con el propósito de ofrecer una aproximación más amplia de su evolución.

En este recuadro se presenta el ICML para la economía nicaragüense y su comportamiento reciente, permitiendo complementar el análisis tradicional del mercado laboral al sintetizar, en un solo indicador, distintos aspectos asociados a su desempeño. De esta manera, se facilita la identificación de cambios de carácter estructural o coyuntural, así como la evaluación de episodios de mayor o menor fortaleza en las condiciones laborales a lo largo del tiempo.

Marco de referencia

En 2014, la Reserva Federal de Kansas y la Junta de la Reserva Federal de Washington, D.C. desarrollaron el Labour Market Conditions Indicator, un indicador que combina múltiples variables para medir el nivel de actividad y el impulso del mercado laboral. Esta metodología fue posteriormente adaptada por el Centro Latinoamericano de Políticas Económicas y Sociales de la Pontificia Universidad Católica de Chile, que en 2024 construyó, a partir de 16 variables laborales, tres subíndices: calidad y eficiencia del empleo, actividad y perspectivas empresariales, sobre los cuales publica informes mensuales que permiten dar seguimiento a su evolución.

Por su parte, la Organización Internacional del Trabajo ha desarrollado bases comparativas que integran múltiples dimensiones del mercado laboral, enfatizando la necesidad de evaluarlo de forma integral y más allá de indicadores tradicionales considerados de manera aislada. En esta misma línea, el Banco Interamericano de Desarrollo ha avanzado en el desarrollo de indicadores sintéticos a través del Better Jobs Index, el cual combina dimensiones asociadas tanto a la cantidad como a la calidad del empleo. Este índice ha sido aplicado en países como Uruguay y El Salvador, incorporando variables como formalidad, salarios y participación laboral, capturando así la complejidad de sus mercados de trabajo.

Metodología y datos

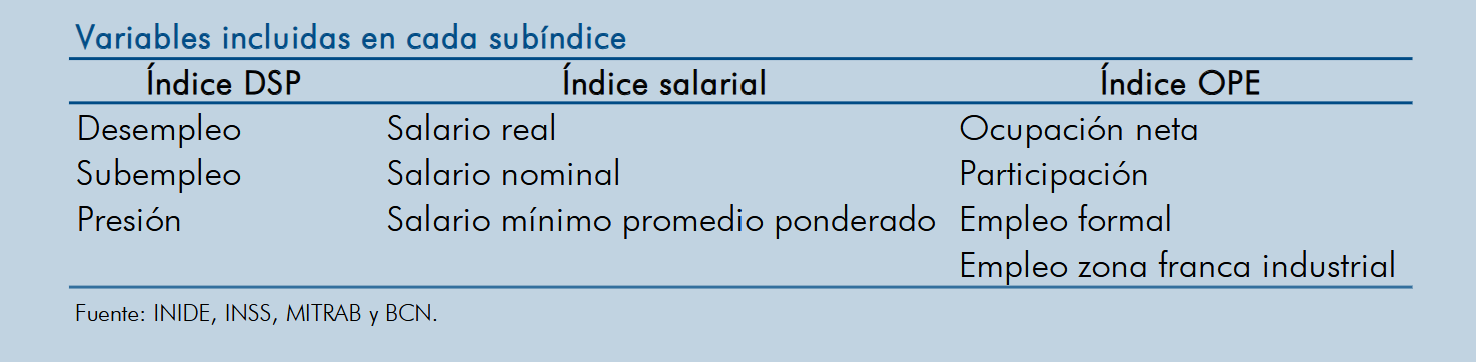

Para construir el ICML de Nicaragua se utilizó la metodología de Análisis de Componentes Principales (ACP), mediante la cual se identifica qué variables se agrupan y contribuyen más a cada componente, definiendo así la estructura óptima de los subíndices. Se utilizaron 10 variables laborales provenientes del Instituto Nacional de Información de Desarrollo (INIDE), el Instituto Nicaragüense de Seguridad Social (INSS), el Ministerio del Trabajo (MITRAB) y el Banco Central de Nicaragua (BCN); que incluyen tasas de desempleo, subempleo, participación, presión[3] y ocupación neta; así como empleo formal, empleo en zonas francas industrial y tres indicadores salariales: nominal, real y mínimo promedio ponderado[4]. Para la construcción del índice, se emplearon series trimestrales, desde el segundo trimestre de 2010 hasta el cuarto trimestre de 2025; todas las series se expresan en variaciones interanuales, salvo la tasa de desempleo, que se mantiene en niveles, por su aporte significativo en términos absolutos. Las variables de empleo y salarios se transformaron como tasas de crecimiento, mientras que las demás variables se calcularon como diferencias interanuales.

El procedimiento se desarrolló en tres etapas: (i) todas las variables fueron estandarizadas para eliminar las diferencias derivadas de sus distintas unidades de medida; (ii)según los resultados del ACP, cada variable se asigna al componente en el que tiene mayor peso relativo y se pondera dentro de ese subíndice de acuerdo con su contribución, orientando todas las variables de manera que un aumento refleje una mejora en el subíndice correspondiente y asegurando que cada subíndice recoja las variables que más influyen en el factor; y (iii) el índice agregado se construye mediante un promedio simple de los subíndices resultantes, y posteriormente se estandariza. Aplicando este procedimiento, se construyeron tres subíndices, nombrados según las variables que los componen: Índice DSP (desempleo, subempleo y presión); Índice salarial (salario real, nominal y salario mínimo); y el Índice OPE (ocupación, participación, empleo formal y empleo de la zona franca industrial).

Índice de Condiciones del Mercado Laboral

El ICML construido para Nicaragua, aplicando la metodología descrita anteriormente, presenta una evolución que mantiene una estrecha relación con la actividad económica, reflejando de manera consistente las fases del ciclo económico. Las variaciones del índice responden a los cambios coyunturales del nivel de actividad, capturando de manera coherente tanto las fases expansivas como los períodos de desaceleración, lo que sugiere un comportamiento procíclico y consistente con su uso como indicador sintético del mercado laboral.

A partir de esta dinámica, el análisis del índice en el tiempo permite identificar episodios específicos del mercado laboral. Así, por ejemplo, en 2010, el índice se sitúa por debajo de su promedio histórico (en -1.8 d.e.), evidenciando un entorno laboral menos dinámico. Este comportamiento se observó a pesar de una elevada tasa de participación laboral, dado que una proporción significativa de los nuevos participantes no fue absorbida por el mercado de trabajo formal y se concentró en el desempleo y el subempleo, lo que limitó las condiciones laborales y evidenció restricciones en la capacidad de absorción del mercado de trabajo.

Posterior a esta fecha y hasta 2017, el mercado laboral atravesó un proceso de normalización gradual que ganó solidez con el tiempo. En una primera instancia, la mejora en las condiciones laborales estuvo impulsada principalmente por condiciones salariales más favorables, reflejadas en incrementos del índice salarial. Asimismo, se observó una recuperación del índice DSP, asociada a la reducción de las tasas de desempleo y subempleo, las cuales se mantuvieron en niveles inferiores a los registrados en 2010, aunque con ciertas fluctuaciones. En contraste, el índice OPE generó presiones a la baja sobre el ICML, debido a las reducciones moderadas de las tasas de participación laboral y ocupación neta. A partir de 2016, la recuperación se volvió más consistente, producto del crecimiento del empleo formal y la incorporación más sostenida de trabajadores, que fue acompañada por una mejora del índice DSP.

No obstante, este proceso se revirtió en 2018, cuando el contexto sociopolítico introdujo cambios en la dinámica del mercado laboral. La desaceleración de la actividad económica redujo la capacidad de generación de empleo formal y empujó a una parte de la fuerza laboral hacia el desempleo y el subempleo. Este desplazamiento hacia ocupaciones menos favorables impulsó a la baja los índices DSP y OPE, traduciéndose en un debilitamiento de las condiciones del mercado de trabajo, y registrando los descensos más notorios del ICML, que se ubicó al cierre de 2019 en menos 1.5 desviaciones estándar, valor por debajo de su promedio histórico.

Este escenario persistió en 2020 por el impacto de la pandemia del COVID-19, que acentuó las vulnerabilidades preexistentes en el mercado. La reducción del empleo, el aumento de la presión laboral y la pérdida de poder adquisitivo asociada a la disminución de los salarios reales, afectaron simultáneamente la cantidad y la calidad del empleo. Como resultado, el ICML se ubicó en niveles negativos (-1.6 d.e. al cierre de 2020).

Posteriormente, el mercado laboral evidenció una recomposición, impulsada en parte por la recuperación de la actividad económica, que fortaleció la generación de empleo y la absorción de mano de obra formal. Este proceso permitió avances y una recuperación moderada en las condiciones laborales, aunque, la mejora en el índice salarial fue acotada, dado que los salarios, a pesar de que mostraron señales de recuperación, no lograron compensar plenamente la disminución previa. En consecuencia, las condiciones salariales actuaron como un factor restrictivo sobre la dinámica del mercado laboral, moderando el ritmo de recuperación del ICML.

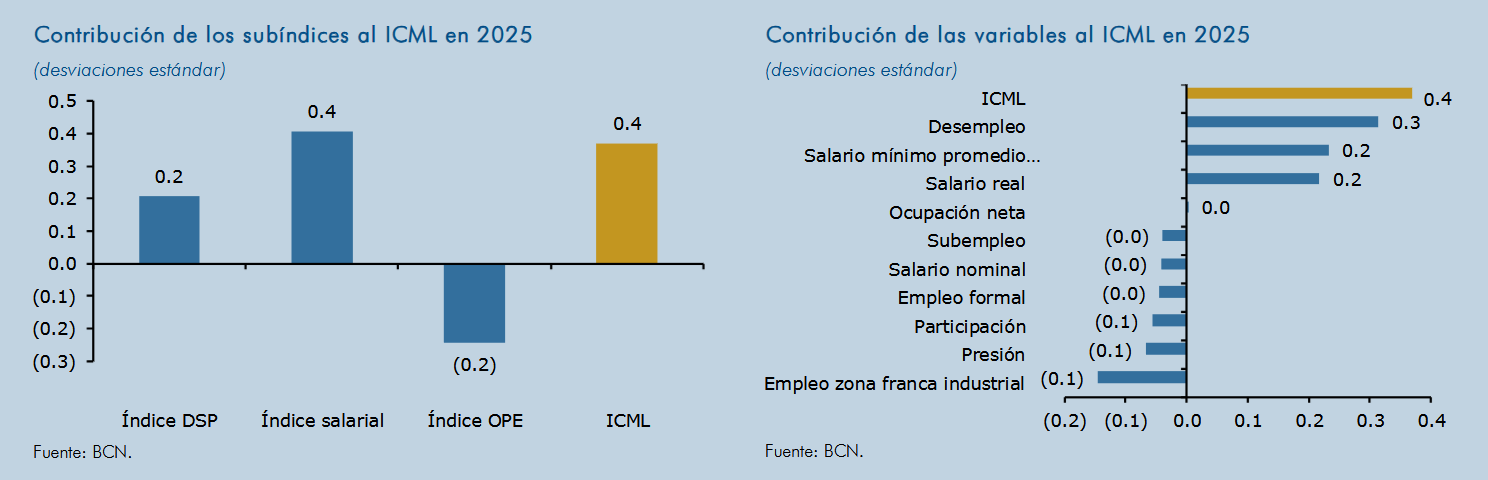

En el período más reciente, el ICML consolidó la recuperación iniciada tras los choques previos y se mantuvo por encima de su promedio histórico. En 2025, su evolución estuvo respaldada por el desempeño favorable del índice salarial y del índice de DSP, cuyos aportes positivos contrarrestaron la debilidad del OPE y permitieron sostener el avance del indicador, aunque en un entorno de crecimiento más moderado. En particular, la reducción del desempleo y la mejora del salario mínimo y de los salarios reales contribuyeron positivamente al índice, evidenciando que tanto el poder adquisitivo del ingreso laboral como la mayor absorción de la fuerza de trabajo continuaron respaldando el desempeño del mercado laboral.

No obstante, el crecimiento del ICML se vio atenuado por la incidencia negativa de algunos indicadores. En particular, los salarios nominales mostraron una moderación en su ritmo de crecimiento, mientras que el empleo en la zona franca industrial presentó bajo dinamismo, lo que se asocia en parte a los efectos adversos de las políticas comerciales. Adicionalmente, el subempleo y la presión laboral registraron incrementos interanuales que suavizaron el avance del indicador, limitando una expansión más pronunciada del ICML.

Conclusiones

El ICML construido para Nicaragua sintetiza, a nivel agregado, las fluctuaciones y efectos de los distintos choques que han incidido en el mercado laboral nicaragüense a través de sus principales indicadores, consistente con la evolución de la actividad económica. En este sentido, los resultados evidencian un fortalecimiento gradual de las condiciones laborales en los últimos años, con registros que, desde 2024, se sitúan por encima de su promedio histórico y se consolidan en 2025, sugiriendo una mejora sostenida del entorno laboral. En particular, en 2025, este desempeño estuvo impulsado por la mejora de las condiciones salariales, asociada a la recuperación del salario mínimo promedio ponderado y los salarios reales, lo cual fue favorecido por la menor tasa de inflación. Además, se observó un comportamiento favorable del DSP, sustentado en bajas tasas de desempleo, que compensó la dinámica menos favorable del índice OPE.

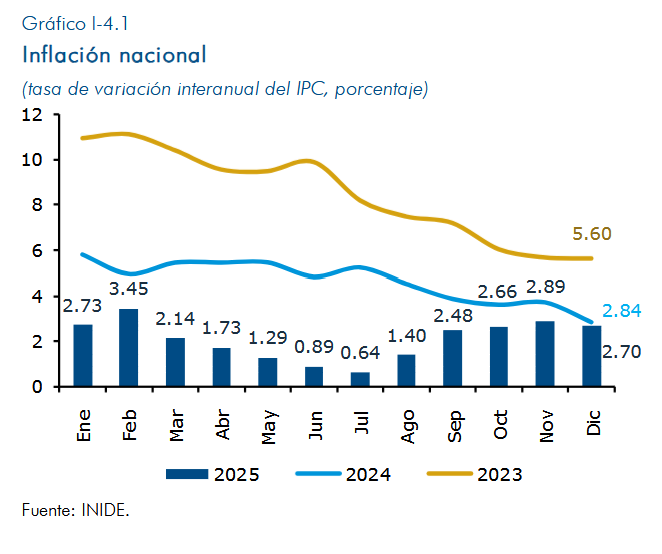

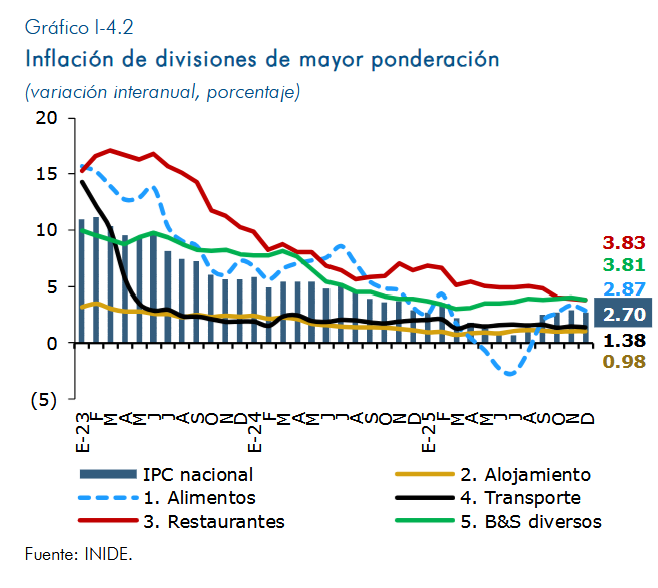

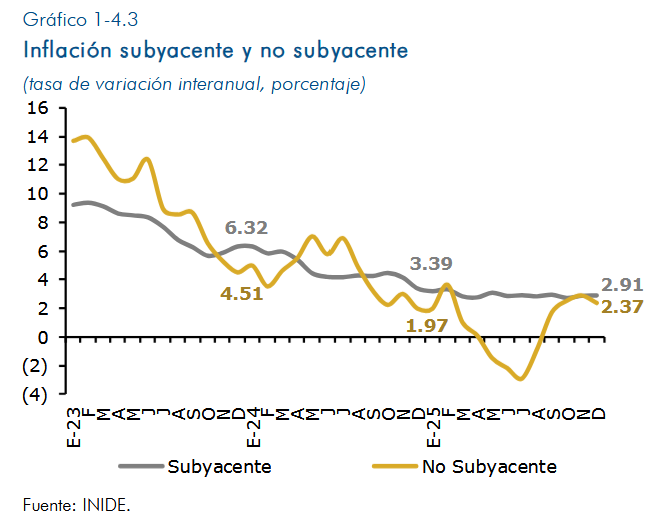

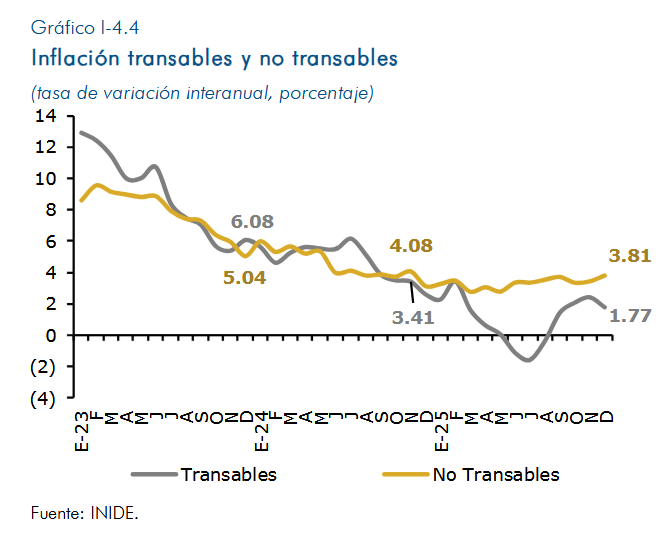

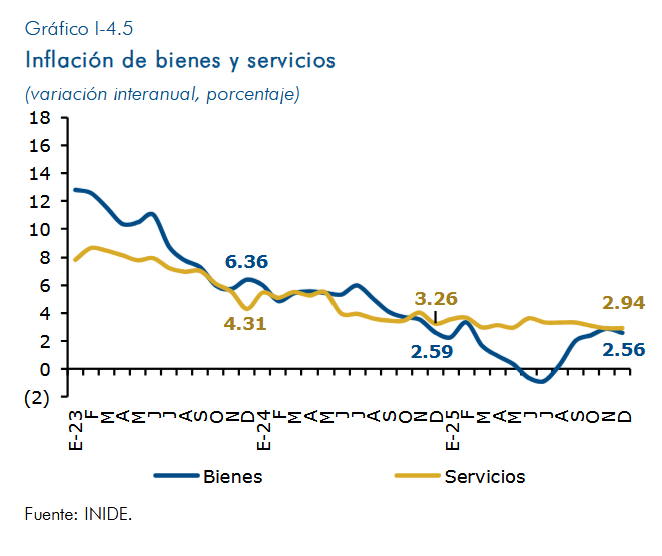

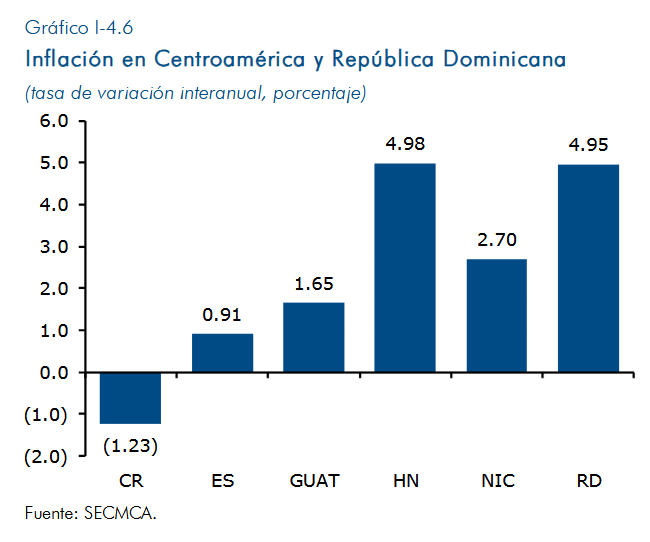

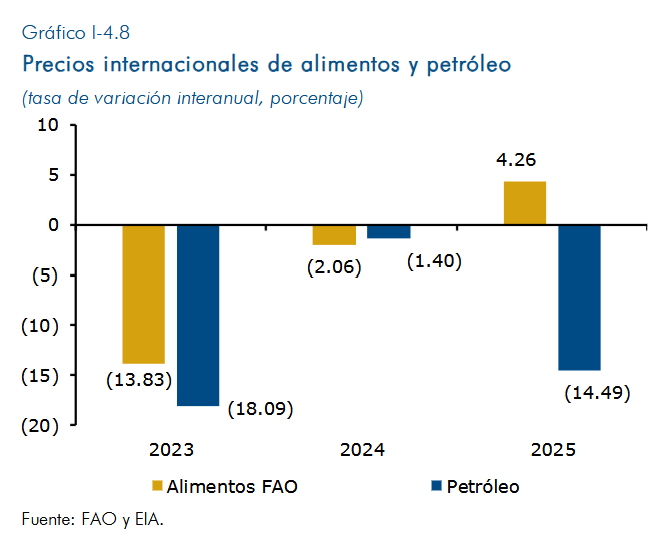

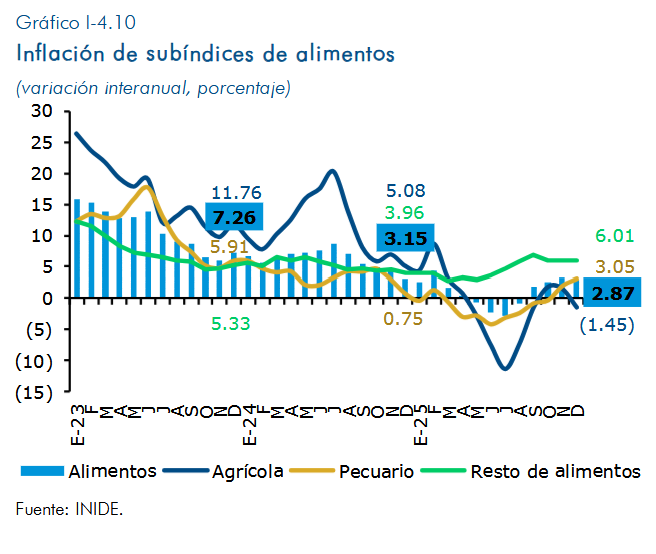

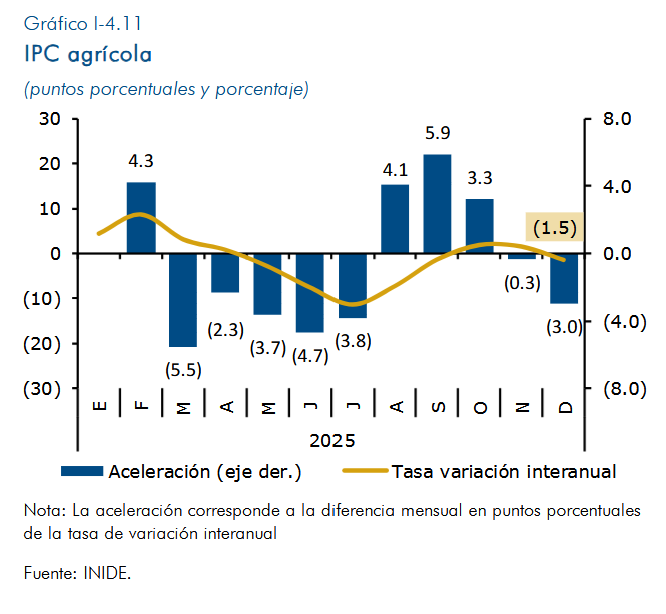

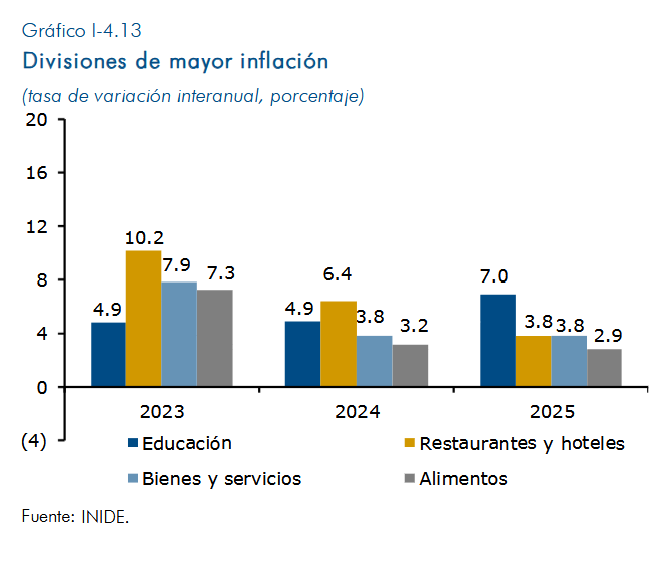

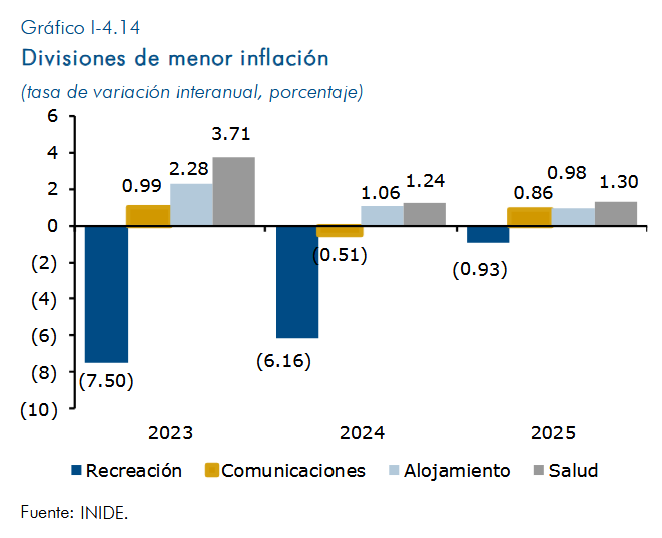

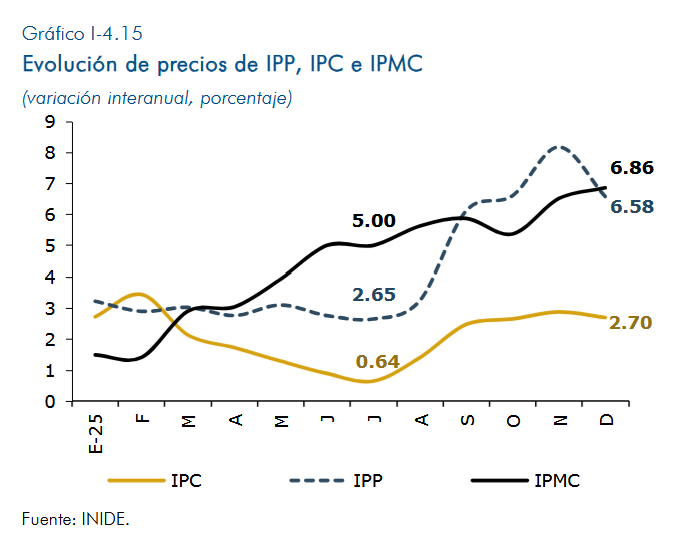

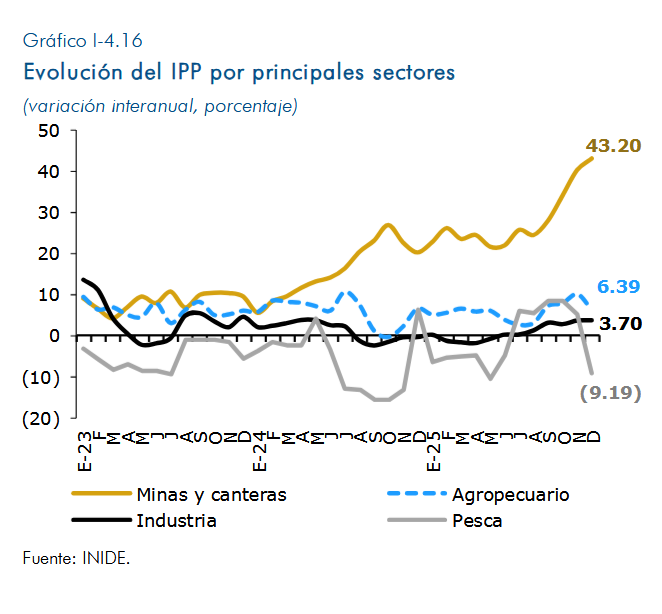

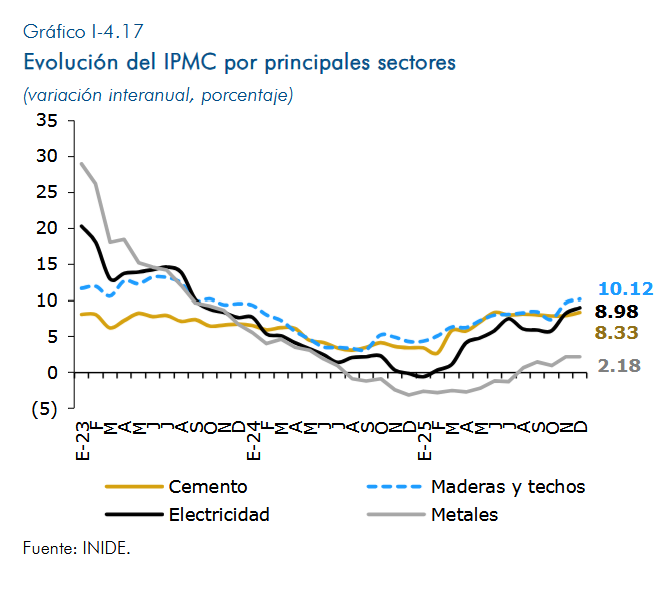

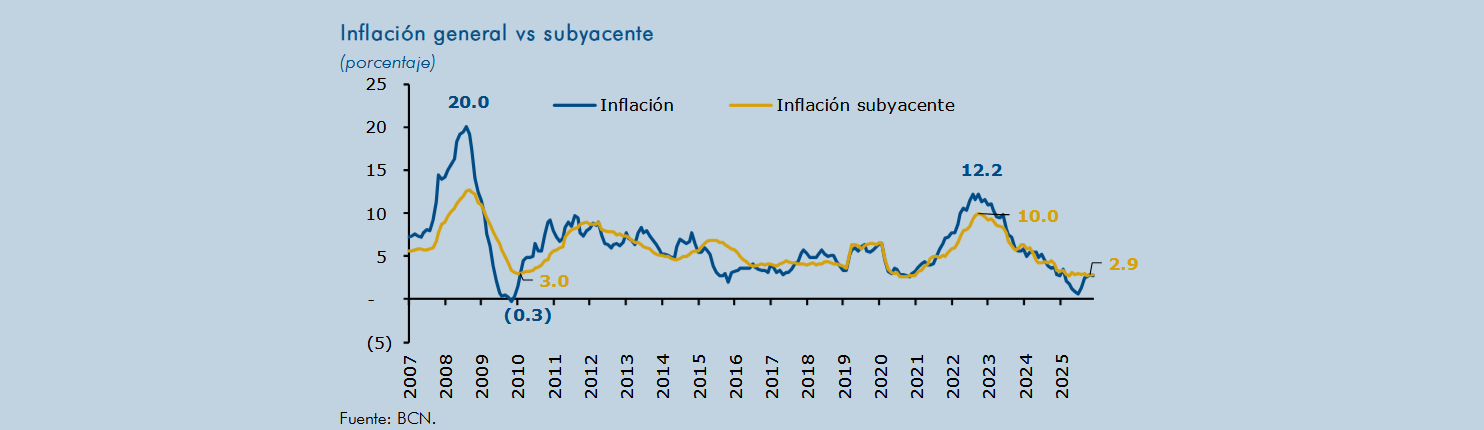

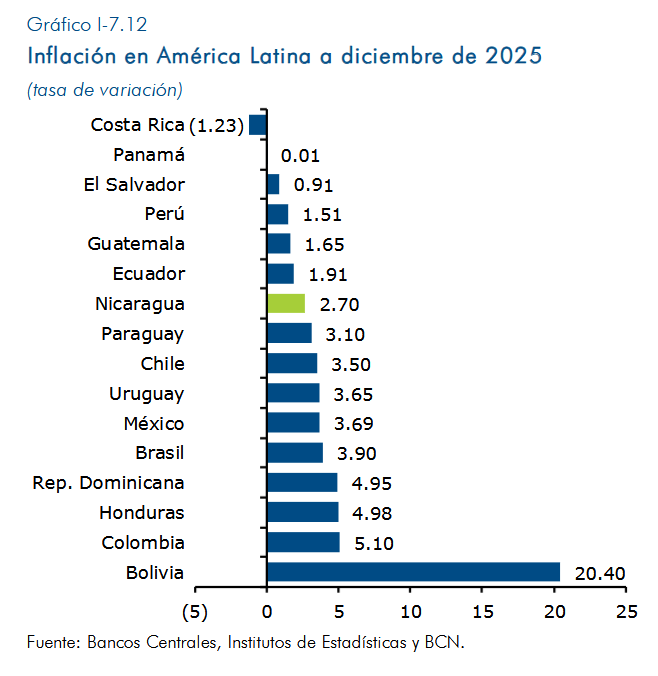

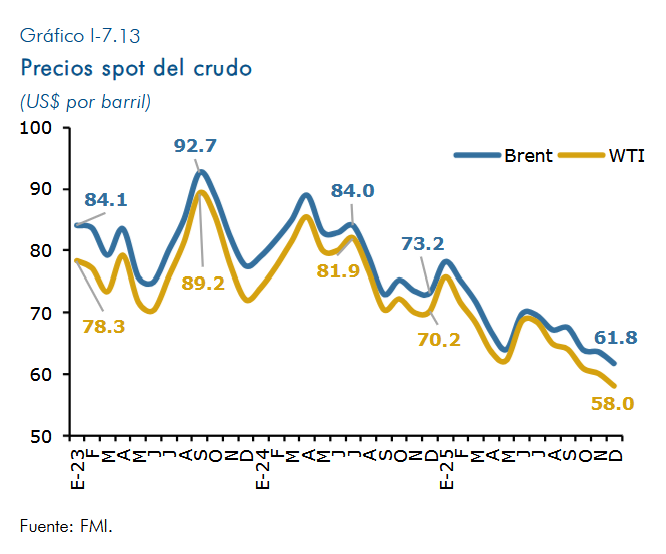

| 1.4. InflaciónEn 2025, la inflación nacional continuó baja, en un contexto de moderación de la inflación internacional y de la permanencia de factores internos favorables. Las menores presiones internacionales estuvieron asociadas en parte a la desaceleración de los precios de combustibles y derivados, y de los alimentos, mientras que, a nivel interno, las condiciones climáticas y la continuidad de políticas a favor de reducir presiones en el costo de la vida contribuyeron a la estabilidad de los precios domésticos. Así, el índice de precios al consumidor (IPC) registró una inflación interanual de 2.70 por ciento en 2025 (2.84% en 2024). En términos de promedio anual, se observó mayor moderación en los precios domésticos, al ubicarse la inflación en 2.08 por ciento (4.63% en 2024). Dentro de las medidas de política adoptadas por las autoridades para preservar una inflación baja y estable, se destaca el deslizamiento cambiario de cero por ciento, la continuidad de los subsidios a bienes y servicios claves, y la implementación de políticas monetaria y fiscal equilibradas. Además, las condiciones climáticas favorables durante el ciclo productivo garantizaron el buen desempeño de la producción agropecuaria. Bajo estas condiciones, la inflación general se mantuvo estable durante el año, reflejándose este comportamiento en todas las divisiones del IPC, exceptuando alimentos y bebidas no alcohólicas. La evolución de los precios en los primeros meses del año mostró presiones al alza, principalmente en febrero cuando la inflación interanual alcanzó 3.45 por ciento, siendo la variación más alta del año, impulsada por el incremento de los precios en las divisiones de alimentos (principalmente de productos agropecuarios), hoteles y restaurantes y educación. Hacia mediados del año, entre abril y agosto, se registraron tasas interanuales menores al 2 por ciento, lo cual fue determinado principalmente por menores precios en la división de alimentos (principalmente de tipo pecuario y agrícola). Posteriormente, a partir de septiembre, la inflación reflejó cierto repunte, impulsada por aumentos en los precios en las divisiones de alimentos (principalmente procesados y pecuarios), hoteles y restaurantes (con incremento en los precios del servicio de almuerzo) y bienes y servicios diversos. El IPC subyacente, que mide la evolución de precios de una canasta de bienes y servicios de menor volatilidad, registró un incremento mayor que el IPC general, reflejándose en una inflación de 2.91 por ciento en 2025 (3.39% en 2024). En términos de contribución, la inflación subyacente representó 1.79 puntos porcentuales de la inflación general, impulsada por las divisiones de alimentos (destacando el café molido) y de restaurantes y hoteles subyacentes (principalmente por el servicio de almuerzo). En total, la contribución del componente subyacente del IPC representó el 66.1 por ciento de la inflación nacional. En el caso de la inflación no subyacente, esta cerró el año alcanzando una variación interanual de 2.37 por ciento (1.97% en 2024), en donde los alimentos no subyacentes (volátiles) registraron una inflación de 2.83 por ciento y una contribución de 0.64 puntos porcentuales, impulsada por el mayor aporte de productos como huevos, queso y tortilla. En el subíndice de bienes transables y no transables, los precios de transables registraron en 2025 una inflación interanual de 1.77 por ciento (2.59% en 2024), favorecida por menores precios internacionales que se reflejaron en algunas materias primas y productos importados. Durante el año, la inflación de este grupo de bienes se mantuvo moderada, con ciertos impulsos en los primeros meses, provocados por incrementos en algunos productos de origen nacional perteneciente a la rama de alimentos del tipo agrícola y pecuario. En el subíndice de bienes no transables se observó una inflación de 3.81 por ciento (3.13% en 2024), inducida por mayores precios en los servicios, específicamente en los servicios de restaurantes y de educación. Por el lado del subíndice de bienes y servicios, los bienes mostraron aumentos de precios más bajos que los servicios e incluso a mediados de año presentaron deflación. No obstante, en la parte inicial y final del año se observaron impulsos al alza, en particular, en la división de alimentos del tipo agropecuario (principalmente huevo de gallina, queso, tortilla de maíz, frijol y arroz, además del café molido). Con esto, la inflación de bienes registró una variación interanual de 2.56 por ciento (2.59% en 2024). Por otro lado, a lo largo del año los servicios mantuvieron una inflación más estable respecto a la de bienes, aunque más alta, de tal manera que cerró el año en 2.94 por ciento (3.26% en 2024), impulsada principalmente por los precios en las divisiones de hoteles y restaurantes (con incremento en los precios de los servicios de almuerzo) y de educación (con aumentos en las mensualidades de educación primaria, secundaria y universitaria). En la región de Centroamérica y República Dominicana (CARD), la inflación fue moderada durante 2025, aunque con diferencias entre países. En particular, se observó una mayor inflación en Honduras (4.98%) y República Dominicana (4.95%), mientras que Costa Rica mostró deflación (-1.23%) y El Salvador una inflación baja (0.91%). Así, la inflación de la región CARD se ubicó entre -1.23 y 4.98 por ciento interanual, con un promedio de 2.60 por ciento. En general, durante el año, se observó una inflación regional baja, apoyada por el efecto traspaso de la desaceleración de la inflación internacional, las acciones de política monetaria de los bancos centrales, y condiciones internas en general apropiadas. Determinantes de la inflación En 2025, a nivel global, persistió la incertidumbre por la incidencia sobre la evolución de los precios derivada de los cambios en las políticas comerciales y los riesgos asociados a los conflictos geopolíticos. No obstante, la inflación mundial se redujo y la evolución de la inflación nacional a lo largo del año mostró estabilidad. Entre los factores que determinaron este comportamiento se encuentran elementos relacionados con el entorno internacional (como la inflación internacional, principalmente de socios comerciales, y los precios mundiales del petróleo y los alimentos) y con las condiciones domésticas (factores climáticos y políticas públicas). En lo concerniente a la inflación internacional, los precios mundiales al consumidor continuaron descendiendo. Según cifras preliminares del Fondo Monetario Internacional (FMI), la inflación mundial cerró 2025 en 4.1 por ciento (5.8% en 2024). Según la Secretaría del Consejo Monetario Centroamericano (SECMCA), la inflación de la región de Centroamérica y República Dominicana (CARD) fue de 2.6 por ciento en 2025, muy similar a la inflación nacional. En cuanto a los precios del petróleo, según la Administración de Información Energética de Estados Unidos (EIA, por sus siglas en inglés), el precio al cierre de año del WTI registró una disminución anual de 17.33 por ciento. Por otra parte, el Índice de Precios de Alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) aumentó 4.26 por ciento en promedio durante el año (deflación de 2% en 2024). En el entorno interno, predominaron condiciones climáticas neutras durante la mayor parte del ciclo productivo, con un nivel de precipitaciones adecuadas para la producción agropecuaria, constituyéndose en un factor clave para la estabilización de los precios al consumidor. Este comportamiento fue reforzado por la implementación de medidas de política del Gobierno y del BCN orientadas a contribuir a la estabilidad de precios. Así, el Gobierno de Nicaragua a través de la Ley No. 898, Ley de Variación de la Tarifa de Energía Eléctrica al Consumidor, mantuvo en 2025 el subsidio a la tarifa de energía eléctrica para el sector residencial que consume menos de 150 kWh al mes. Este beneficio incluye un descuento del 25 por ciento y la exención del IVA. Además, se extendió la política de congelamiento de los precios de los combustibles (gasolina, diésel) y del gas licuado de petróleo (GLP) para proteger la economía familiar y al sector productivo. Asimismo, se mantuvo inalterada la tarifa del pasaje de autobús interurbano en los municipios de Managua y Ciudad Sandino. Por su parte, el Banco Central de Nicaragua mantuvo una participación activa para garantizar la estabilidad de precios nacionales con la implementación de una política monetaria oportuna, conservando el deslizamiento cambiario en 0 por ciento y realizando ajustes a la Tasa de Referencia Monetaria (TRM) en correspondencia con las condiciones internas y externas. Inflación por división La división de alimentos y bebidas no alcohólicas fue la de mayor aporte a la inflación anual (1.09 p.p.), dado su peso dentro del índice; no obstante, registró una inflación menor en el año 2025 en comparación al año anterior, al ubicarse en 2.87 por ciento (3.15% en 2024). El aumento de precios en esta división en los últimos meses del año estuvo impulsado principalmente por los productos alimenticios procesados, que alcanzaron una inflación interanual de 6.01 por ciento, superando la inflación de los productos pecuarios que fue de 3.05 por ciento. En contraste, los productos agrícolas, registraron una disminución de precios de 1.45 por ciento. Los alimentos procesados que mostraron mayores contribuciones al IPC fueron el café molido (31.14%) y la tortilla de maíz (12.70%), además de otros productos de molinería y panadería que también registraron incrementos de precios en comparación con el resto, incluidos harina de maíz, pinolillo, pan de molde y saborizantes, entre otros. En el caso de los productos pecuarios, los más inflacionarios en términos interanuales fueron huevos de gallina (21.40%) y queso (8.13%), mientras que en los productos agrícolas los precios de los granos básicos aumentaron 4.56 por ciento (aumento de 49.39% en maíz y de 10.77% en frijol), lo que fue compensado en parte por las disminuciones interanuales observadas en los precios de las frutas (-9.10%) y las verduras (-4.92%). La división de restaurantes y hoteles presentó la segunda mayor inflación, con 3.83 por ciento (6.44% en 2024), y la segunda de mayor contribución (0.44 p.p.). Este resultado estuvo impulsado principalmente por el precio del servicio de almuerzo, que registró la mayor contribución entre todos los bienes y servicios de la canasta del IPC (0.35 puntos porcentuales). No obstante, el incremento del precio del servicio de almuerzo en 2025 fue el menor de los últimos cuatro años (4.96% interanual). La división de educación presentó la mayor inflación en 2025, alcanzando 6.96 por ciento (4.92% en 2024), y la tercera mayor contribución marginal (0.41 p.p.). Los mayores aumentos de precios se observaron en las mensualidades de todos los niveles (universitaria, primaria y secundaria). Estos incrementos podrían estar asociados a la obligatoriedad de expresar los aranceles en córdobas en todos los centros educativos, ya que la conversión de cuotas originalmente establecidas en dólares pudo generar diferencias según el tipo de cambio aplicado por cada institución, reflejándose en ajustes en las mensualidades. El índice del grupo de bienes y servicios diversos registró una inflación de 3.81 por ciento (3.84% en 2024), impulsada por los precios de productos y servicios para eventos sociales y de uso personal, como son juegos de alianzas (31.03%), seguido de servicios de peluquería (10.23%), acondicionador de cabello (9.45%), crema de belleza (8.17%) y servicios de manicura (6.72%), principalmente. Con este resultado, la división de bienes y servicios diversos se ubicó como la tercera con mayor inflación y la cuarta con mayor contribución a la inflación total (0.27 p.p.). La división de transporte registró una inflación interanual de 1.38 por ciento (2% en 2024). En los últimos tres años esta división se ha mantenido entre las de menor inflación a nivel nacional, como resultado del congelamiento en los precios del diésel y la gasolina. Con esta política de Gobierno, se ha logrado reducir la volatilidad de precios en esta división, lo que ha contribuido a limitar efectos de segunda vuelta en las actividades productivas y a preservar la estabilidad de precios en las cadenas de comercialización, mitigando presiones inflacionarias sobre el conjunto de bienes y servicios del IPC nacional. Finalmente, la división de recreación y cultura registró una disminución de precios de 0.93 por ciento (-6.16% en 2024), siendo la única que registró menores precios respecto a los observados en 2024, producto de la disminución en los precios de equipos de computación (-11.36%), billete de lotería (-7.71%) y mensualidad de televisión por cable (-5.12%). El resto de bienes y servicios presentaron variaciones de precios promedios de 1.41 por ciento, siendo el servicio de mensualidad en gimnasio el de mayor inflación (7.75%). Otros índices de precios El Índice de Precios de Productor (IPP) registró una inflación interanual de 6.58 por ciento en 2025 (3.65% en 2024), impulsado principalmente por las actividades de minas y canteras (43.20%), productos agropecuarios (6.39%) y en menor magnitud por productos de la industria manufacturera (3.70%), y suministro de electricidad, gas y agua (0.55%). Mientras, en el caso de los productos de la pesca se observó una disminución de precios de 9.19 por ciento. Entre las actividades con mayores variaciones de precios, la minería registró un aumento de 43.2 por ciento, explicado principalmente por el incremento en la minería metálica (60.9%) y, en menor medida, por la minería no metálica (10.03%). En el sector agropecuario, las frutas registraron un incremento de precios del 22.7 por ciento, los animales vivos un 3.18 por ciento y los cereales 11.64 por ciento. En cambio, los precios de las verduras presentaron una disminución interanual de 8.46 por ciento. Cabe destacar que IPP mostró estabilidad durante los primeros ocho meses el con una inflación entre 2.65 y 3.24 por ciento, y fue en el período septiembre-noviembre que registró un repunte, alcanzando 8.19 por ciento en noviembre, pero moderándose en diciembre para cerrar el año en 6.58 por ciento. Finalmente, el Índice de Materiales de Construcción (IPMC) registró una inflación del 6.86 por ciento (1.33% en 2024). Este nivel de precios coincide con la dinámica actual de un alto crecimiento del sector construcción dentro de la actividad económica nacional. En cuanto a la evolución del IPMC durante el año, se observó una inflación baja en los primeros meses (1.49% en enero), pero posteriormente siguió en ascenso hasta diciembre. Los productos que más aumentaron de precio en 2025 fueron las líneas de maderas y techos (10.12%), electricidad e iluminación (8.98%) y cemento y derivados (8.33%). En cambio, se observaron menores incrementos de precios en las líneas de sanitarios y pisos (0.47%) y metales y derivados (2.18%). |

Recuadro 3. Comportamiento de la inflación subyacente

La política monetaria del Banco Central de Nicaragua (BCN) está orientada al cumplimiento de su objetivo fundamental: preservar la estabilidad de la moneda y asegurar el normal funcionamiento de los pagos internos y externos. Para el seguimiento de la estabilidad de precios se utiliza el Índice de Precios al Consumidor (IPC), dado que corresponde a una canasta amplia de bienes y servicios representativa de los patrones de consumo de la población y es el indicador de referencia adoptado por la mayoría de los bancos centrales. La inflación medida por el IPC suele contener productos con una elevada volatilidad, ya que aun tras descontar los factores estacionales, las variaciones mensuales pueden reflejar perturbaciones transitorias que no guardan relación directa con el ciclo económico, como shocks de oferta en sectores específicos. Por ejemplo, el IPC refleja la incidencia temporal de eventos climáticos que afectan los precios de los alimentos, disrupciones productivas de corta duración o acontecimientos geopolíticos que generan volatilidad en los precios internacionales del petróleo, así como posibles errores de medición.

En este contexto, para evaluar de manera más precisa la evolución actual y futura de la inflación, los bancos centrales regularmente complementan el análisis del IPC con indicadores de inflación subyacente o core. Estas medidas buscan captar las tendencias inflacionarias de mediano plazo, aislando el “ruido” de corto plazo, reflejando presiones asociadas al ciclo económico sobre las cuales la política monetaria puede actuar con mayor efectividad. Dado que el componente transitorio no puede identificarse con total certeza, se recurre a un conjunto de indicadores construidos mediante diversas metodologías. El objetivo de este recuadro es presentar diferentes medidas de inflación subyacente, y compararlas con la medición oficial, con el objetivo de robustecer el análisis de la evolución de los precios en la economía nicaragüense.

Evolución comparada de la inflación general y subyacente

La canasta del IPC general de Nicaragua está conformada por 298 productos. Por su parte, la inflación subyacente presentada oficialmente en los diferentes informes institucionales del BCN excluye los productos con mayor volatilidad, resultando en una canasta de 225 productos que representan el 66.2 por ciento de la ponderación del IPC en el año base. Esta amplia cobertura explica que la inflación subyacente conserve una dinámica estrechamente vinculada a la inflación general, como lo evidencia un coeficiente de correlación de 0.8.

No obstante, dicha correlación también sugiere que esta medida podría seguir reflejando parcialmente factores que afectan al índice agregado, por lo que resulta pertinente complementar su análisis con otros indicadores de inflación subyacente construidos mediante metodologías alternativas.

Gráficamente se observa que, durante el período 2006–2009 se registraron niveles elevados tanto de la inflación general como de la inflación subyacente, lo que se asocia a la incidencia de factores internos y externos. En 2007, shocks de oferta de origen interno, particularmente los efectos del huracán Félix, generaron presiones significativas sobre los precios de los alimentos, lo que se evidencia más en el alza en la inflación general. Posteriormente, durante 2008–2009, los factores externos adquirieron mayor relevancia: en 2008 destacó el aumento de los precios internacionales de materias primas, mientras que en 2009, con el impacto de la crisis financiera internacional, disminuyeron las presiones inflacionarias debido a la menor demanda externa. A partir de entonces, se observa un proceso de estabilización inflacionaria, durante el cual ambas medidas siguen una dinámica conjunta. No obstante, este proceso se vio interrumpido en el contexto de la pandemia del COVID-19, cuando se registraron aumentos inflacionarios generalizados a nivel global, provocando que ambas series retomaran una trayectoria ascendente en Nicaragua y que la inflación general alcanzara un máximo superior al de la subyacente. Finalmente, en los últimos dos años, se ha observado una desaceleración sostenida de las presiones inflacionarias, lo que sugiere la disipación gradual de los shocks transitorios sobre los precios.

Cálculos alternativos de la inflación subyacente

Con el propósito de robustecer la identificación de la tendencia inflacionaria de mediano plazo, se desarrollaron ejercicios complementarios utilizando metodologías alternativas, las cuales pueden agruparse en tres grandes categorías: (i) medidas estadísticas robustas de tendencia central, (ii) métodos econométricos de extracción de factores comunes, y (iii) una medición alternativa que excluye del IPC general todos los productos de la división de Alimentos, así como los componentes más volátiles de la división de Transporte y la división de Alojamiento, gas, electricidad y otros combustibles.

- Medidas estadísticas robustas de tendencia central

En este grupo de metodologías, se consideran indicadores construidos a partir de medidas de tendencia central robustas, entre ellos la media recortada y la mediana. Estas metodologías buscan aislar la señal persistente de la inflación reduciendo la influencia de variaciones extremas o de componentes particularmente volátiles.

En el caso de la media recortada, se estimaron indicadores de inflación subyacente basados en truncamientos del 40 por ciento de la distribución de las variaciones mensuales de precios. La metodología consiste en ordenar las variaciones mensuales y excluir aquellas ubicadas en los extremos de la distribución, es decir, realizando cortes en los percentiles 20 y 80, de manera que se conserva el rango central correspondiente a las variaciones más estables del mes analizado. Posteriormente, se aplican las ponderaciones correspondientes a los artículos incluidos en dicho intervalo, obteniéndose así una media ponderada que constituye la variación mensual del indicador de media recortada.

Las variaciones del mes correspondiente se obtienen como:

Donde:

Para obtener el IPC general del mes correspondiente, se procede como sigue:

En el caso del Indicador de Medianas[5], la inflación subyacente se construye a partir de las variaciones mensuales de precios de todos los artículos del IPC. En lugar de promediar esas variaciones (como ocurre con el IPC general o con las medias truncadas), primero se ordenan todas las variaciones mensuales de menor a mayor y luego se identifica el valor central de esa distribución. Ese valor central, la mediana, es la variación mensual del indicador en el período analizado. En términos simples, es la variación de precios que deja exactamente al 50 por ciento de los productos con variaciones menores y al otro 50 por ciento con variaciones mayores. El IPC general se calcula de manera análoga al cálculo del IPC de medias recortadas del inciso anterior.

Los resultados de la estimación de los dos primeros métodos muestran un ciclo claro de aumento y posterior desaceleración de las presiones inflacionarias durante los últimos 6 años, para la inflación subyacente y sus medidas alternativas.

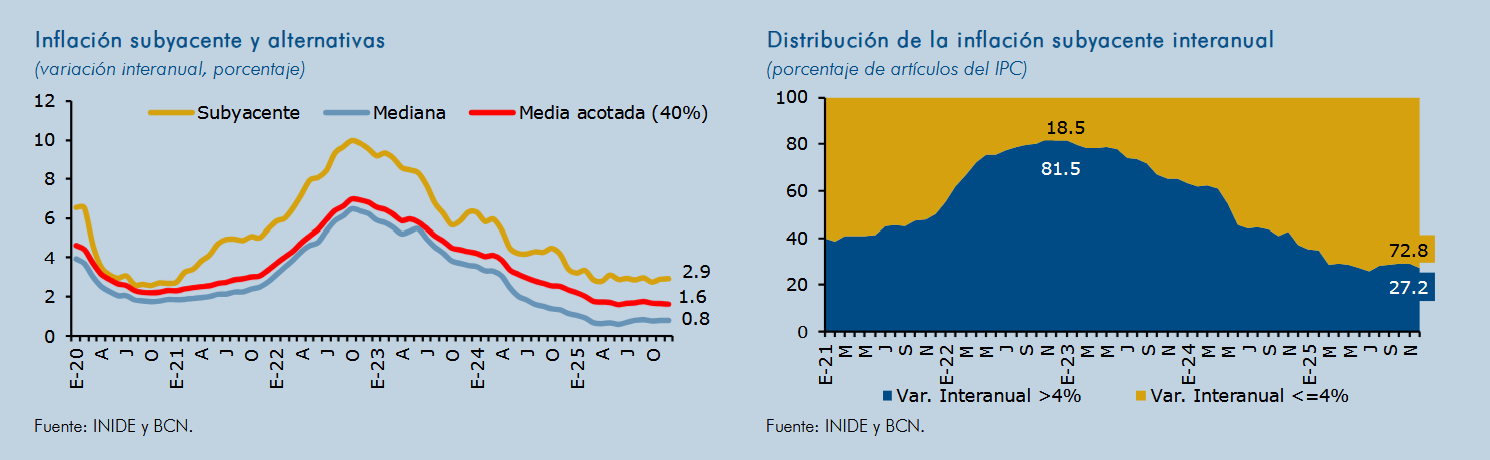

Asimismo, desde 2023 se observa una desaceleración sostenida en todas las medidas de inflación subyacente, la cual se acentúa a partir de 2024. A inicios de 2023, el 81.5 por ciento de los productos del IPC registraban tasas de variación interanual superiores al 4 por ciento, en un contexto de presiones internacionales posteriores a la pandemia que afectó a nivel mundial. Al cierre de 2025, esta proporción se redujo a 27.2 por ciento. Esta dinámica coincide también con el proceso de ajuste gradual en la política cambiaria, en el cual la tasa de deslizamiento se redujo a 0 por ciento en 2024 y 2025, lo que también estaría aportando a la estabilización de la inflación subyacente.

Finalmente, la inflación subyacente oficial suele mostrar niveles ligeramente superiores, las medidas basadas en medias truncadas (40%) y la mediana aportan señales más estables y menos sensibles a variaciones extremas, permitiendo una identificación alternativa de la tendencia de fondo. Estas medidas resultan especialmente útiles para filtrar el ruido de corto plazo y ofrecen una visión complementaria que enriquece el análisis de la dinámica inflacionaria.

ii. Métodos econométricos de extracción de factores comunes

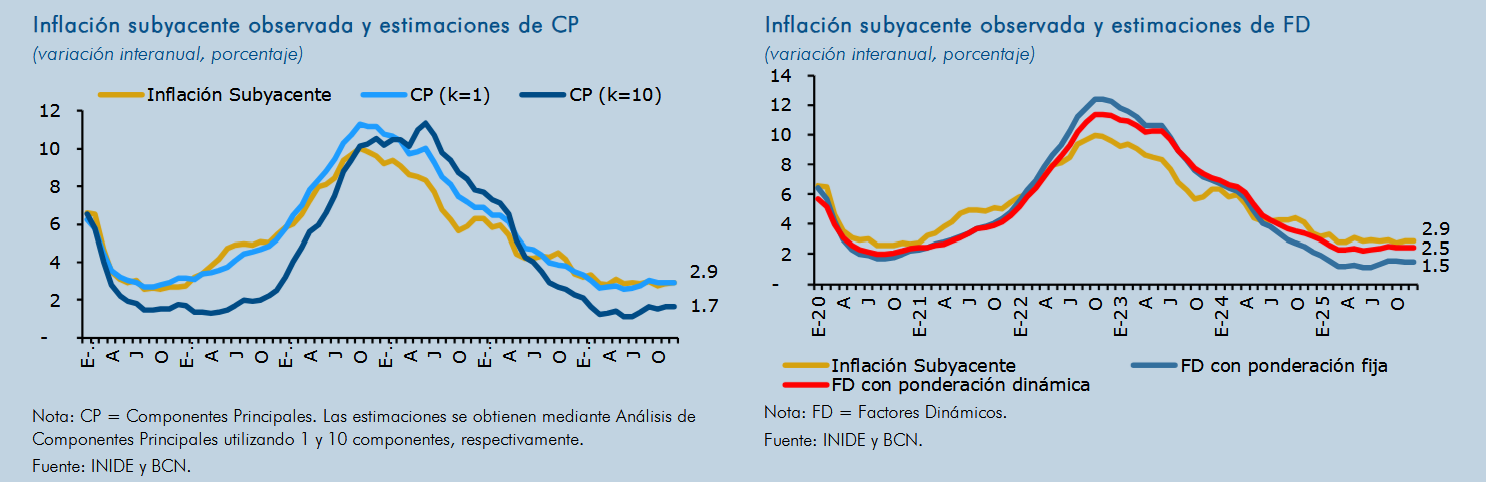

Se estimaron medidas alternas de inflación subyacente mediante la aplicación de un análisis de Componentes Principales (CP) al panel desagregado de variaciones del IPC, identificando un primer factor común como aproximación al componente inflacionario sistemático y extendiendo el ejercicio a diez componentes principales. Adicionalmente, se estimaron Modelos de Factores Dinámicos (FD) con estructura autorregresiva en el factor latente, bajo especificaciones con ponderaciones fijas y variables, lo que permitió aislar el componente común persistente de las fluctuaciones idiosincráticas transitorias. Ambas metodologías producen estimaciones de inflación subyacente obtenidas mediante modelos econométricos que identifican el factor común persistente en las variaciones del IPC, en contraste con la medida oficial basada en la exclusión de componentes volátiles.

Los resultados muestran una alta consistencia entre la inflación subyacente observada y las estimaciones obtenidas mediante Componentes Principales y Factores Dinámicos, tanto con ponderaciones fijas como dinámicas. En todos los enfoques se identifica un ciclo inflacionario definido: tras niveles elevados en 2020, se observa una moderación inicial, seguida de un repunte significativo que alcanza su punto máximo alrededor de 2022-2023, y posteriormente un proceso sostenido de desaceleración. Si bien las magnitudes difieren, particularmente en el nivel máximo y en la velocidad de ajuste, las distintas metodologías capturan de forma coherente la dinámica común subyacente, lo que refuerza la robustez de la señal extraída.

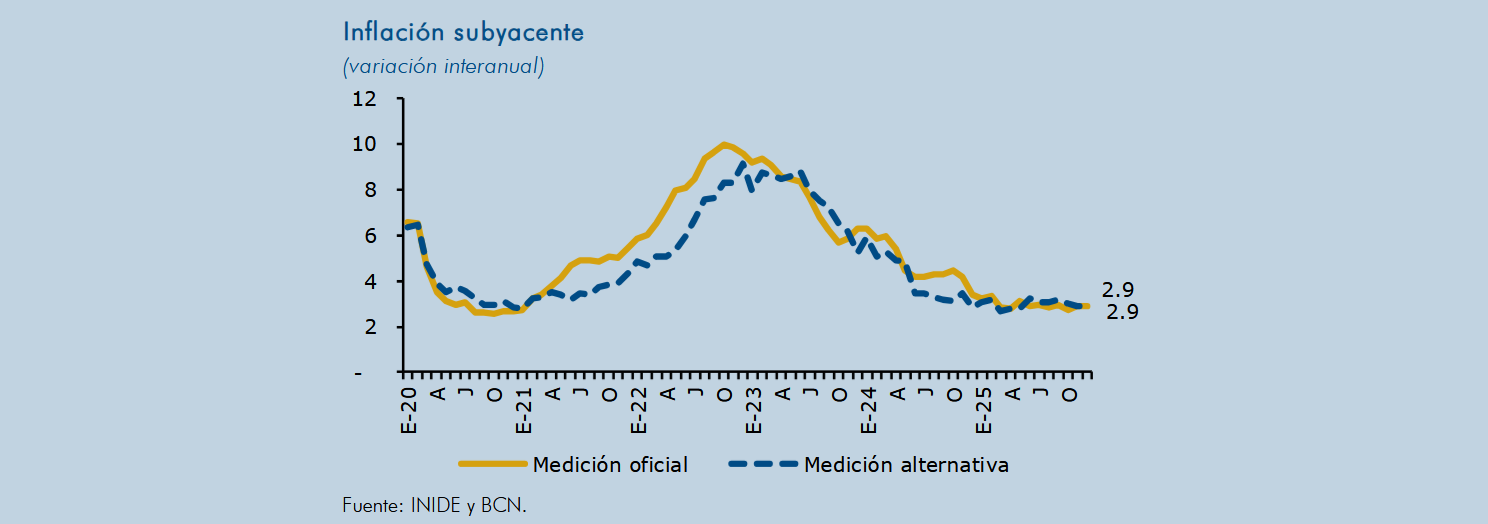

Medida alternativa que excluye todos los productos de la división de alimentos y otros componentes volátiles de la división de Transporte y la división de Alojamiento, gas y electricidad y otros combustibles.

El tercer ejercicio se realizó comparando la inflación subyacente con una medida alternativa que elimina todos los alimentos y otros componentes volátiles de las divisiones de Transporte y de Alojamiento, gas y electricidad y otros combustibles. Si bien ambas series muestran una evolución generalmente alineada, la estimación alternativa exhibe menor volatilidad a lo largo de toda la muestra, reflejando un comportamiento más estable y menos sensible a fluctuaciones transitorias en componentes de alta variabilidad. En particular, durante 2021–2023 la medida alternativa registró niveles de inflación inferiores a los de la inflación general. Esto sugiere que la exclusión de estos productos permite aislar mejor la tendencia persistente de la inflación, reforzando su utilidad como medida complementaria para el análisis de mediano plazo. Finalmente, la convergencia en torno a 2.9 por ciento confirma la coherencia de ambas aproximaciones en la estimación del nivel actual de inflación subyacente.

Conclusiones

Al analizar la inflación subyacente en conjunto con las medidas alternativas estimadas se observa una trayectoria descendente sostenida durante los últimos dos años. Si bien la inflación general constituye el principal referente para la comunicación de la política monetaria y el seguimiento del nivel general de precios, la inflación subyacente cumple un papel analítico al aproximar la tendencia inflacionaria de mediano plazo, al depurar efectos transitorios y shocks volátiles.