Informe de Sistemas y Servicios de Pagos en Nicaragua, III Trimestre 2022

PRESENTACIÓN

El Informe de Sistemas y Servicios de Pagos en Nicaragua del Banco Central de Nicaragua (BCN), tiene como objetivo presentar las transacciones efectuadas a través de los sistemas de pagos que regula y supervisa el BCN, así como las operaciones realizadas con instrumentos e infraestructura de pagos.

Un sistema de pagos es un conjunto de instrumentos, procedimientos y normas para la transferencia de fondos (físico, electrónico o virtual) entre los participantes del sistema. Los sistemas de pagos en Nicaragua son: Sistema Interbancario Nicaragüense de Pagos Electrónicos (SINPE), que es administrado por el Banco Central de Nicaragua (BCN); Sistema de Interconexión de Pagos (SIPA), que es un sistema de pagos regional operado por los Bancos Centrales de Centro América y República Dominicana; y la Cámara de Compensación Automatizada, que es administrada por ACH de Nicaragua S.A. (UNIRED por su nombre comercial).

Los pagos en la economía se realizan a través de diferentes medios, siendo el principal el dinero efectivo, que está compuesto por billetes y monedas. Asimismo, existen medios de pagos que operan como sustitutos del dinero, a través de instrumentos y canales. Los instrumentos de pagos, diferentes a los billetes y monedas, están referidos a cheques, tarjetas de crédito, tarjetas de débito, tarjetas prepagadas, transferencias electrónicas de fondos y billeteras móviles, entre otros; estos permiten pagar, sin necesidad de utilizar el dinero físico, posibilitando así una mayor eficiencia en las operaciones.

Por su parte, los canales de pagos son el conjunto de medios, infraestructura, procedimientos o relaciones mediante los cuales se realiza un pago, y se refieren a sucursales y ventanillas, banca por internet (banca virtual, banca en línea, e-banking), banca móvil, cajeros automáticos, puntos de venta, corresponsales no bancarios, entre otros.

En el presente informe de sistemas y servicios de pagos en Nicaragua, primeramente, se muestran las transacciones realizadas a través de los distintos sistemas de pagos a nivel nacional. Seguidamente, se describe el monto y cantidad de instrumentos de pagos en circulación, así como las transacciones realizadas con dichos instrumentos. Posteriormente, se muestra la cantidad de canales de pagos y las operaciones realizadas a través de la infraestructura de pagos. Finalmente, en anexos se presenta información estadística más detallada por institución, tipo de moneda y sistemas.

RESUMEN EJECUTIVO

Durante el tercer trimestre de 2022, las transacciones efectuadas a través de los sistemas de pagos que operan en el país reflejaron un incremento tanto en el valor como en el volumen de las operaciones, respecto al mismo periodo de 2021. También se observó un incremento en el efectivo en circulación y en el número de instrumentos de pagos diferentes al efectivo, como las tarjetas de pagos y billeteras móviles, con un mayor uso de estos instrumentos. Adicionalmente, en el tercer trimestre se registraron mayores transacciones a través de la infraestructura de pagos tales como corresponsales no bancarios, cajeros automáticos y POS de los bancos del Sistema Financiero Nacional (SFN).

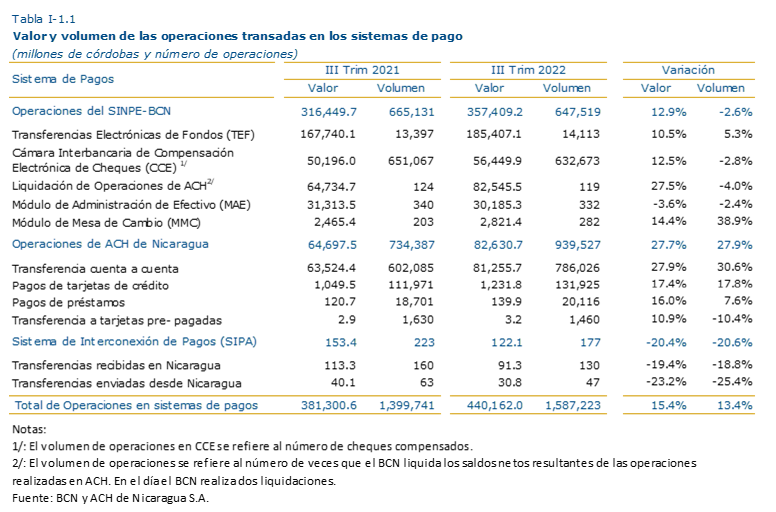

En el tercer trimestre del año se efectuaron 1.6 millones de transacciones a través de los distintos sistemas de pagos, las que totalizaron 440,162.0 millones de córdobas. Las transacciones se incrementaron 15.4 y 13.4 por ciento, en valor y volumen respectivamente, con relación al tercer trimestre de 2021.

El valor de las operaciones en SINPE ascendió a 357,409.2 millones de córdobas, alcanzando un incremento interanual en valor de 12.9 por ciento, pero con una disminución de 2.6 por ciento en términos de volumen. Dentro de este sistema, el servicio de transferencias electrónicas de fondos (TEF) fue el más representativo con un crecimiento de 10.5 por ciento en valor y de 5.3 por ciento en volumen, lo que indica el dinamismo en las transferencias interbancarias.

Por su parte, las transacciones en el sistema UNIRED totalizaron 82,630.7 millones de córdobas (939,527 operaciones), lo que equivale a un aumento interanual de 27.7 por ciento en el valor transado y de 27.9 por ciento en el número de operaciones. Este sistema es utilizado por los cuentahabientes para operaciones interbancarias, principalmente en montos bajos, como transferencias de cuenta a cuenta, pagos de tarjetas y préstamos.

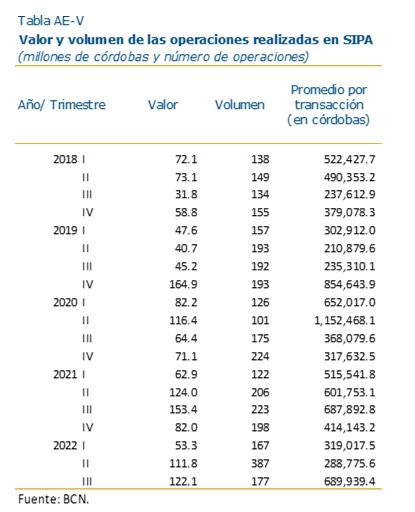

Por otra parte, las operaciones en SIPA alcanzaron 122.1 millones de córdobas (177 transferencias), lo que representó una disminución interanual en el valor transado de 20.4 por ciento y de 20.6 por ciento en el volumen de las operaciones. A través de este sistema se realizan transferencias electrónicas de fondos desde y hacia el resto de los países de Centroamérica y República Dominicana. La disminución más representativa en el valor de las transacciones en este sistema se observó en las transferencias enviadas.

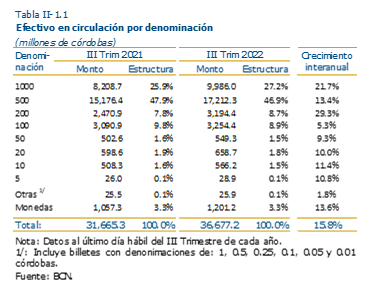

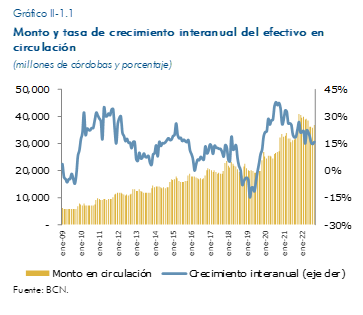

Con relación al efectivo en circulación, el monto ascendió a 36,677.2 millones de córdobas al cierre del tercer trimestre de 2022, registrándose un aumento interanual de 15.8 por ciento. Del total en circulación, 96.7 por ciento (C$35,450.1 millones) corresponde a billetes con denominaciones de regular circulación, de 5 córdobas hasta de 1,000 córdobas; y el 3.4 por ciento restante lo componen las monedas (C$1,201.2 millones) y billetes de más baja denominación (C$25.9 millones).

En cuanto al uso de los instrumentos de pago, se registraron 49.9 millones de operaciones con valor de 764,178.5 millones de córdobas, las que incluyen pagos con tarjetas, transacciones con billeteras móviles, transferencias electrónicas locales e internacionales, y pagos con cheques. El uso de estos instrumentos reflejó un aumento interanual tanto en el valor transado como en el número de operaciones (17.6 y 21.7% respectivamente). El instrumento de pago más utilizado continúa siendo la tarjeta de débito, a través de las cuales se registraron 28.6 millones de transacciones (incremento interanual de 20.5%). Por su parte, en términos del monto, las transferencias entre cuentas del mismo banco fueron las más representativas (31.2% del valor total). Estas últimas operaciones registraron un aumento de 39.0 por ciento en el número de operaciones y de 23.9 por ciento en el valor transado.

Al cierre del período, se reportaron en circulación 2.7 millones de tarjetas de pago (tarjetas de crédito, débito y prepagadas), y 738,342 miles de billeteras móviles. Esto es 20.1 por ciento más de tarjetas y 40.9 por ciento más de billeteras móviles, respecto al tercer trimestre de 2021.

Finalmente, respecto al uso de la infraestructura de pagos, hubo un incremento de las operaciones con POS y corresponsales no bancarios con aumentos interanuales de 23.9 y 65.7 por ciento en el valor transado, y de 22.0 y 35.0 por ciento en el volumen, respectivamente.

|

|

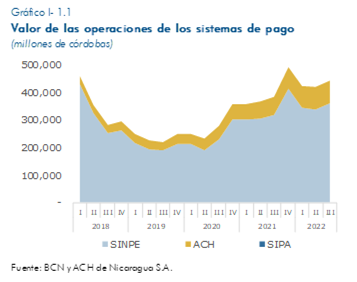

CAPÍTULO I: SISTEMAS DE PAGODurante el tercer trimestre de 2022, las transacciones efectuadas a través de los sistemas de pagos que operan en el país reflejaron una tendencia creciente tanto en valor como en el volumen de las operaciones, respecto al mismo periodo de 2021. Así, las operaciones totalizaron 440,162.0 millones de córdobas (C$381,300.6 millones en el tercer trimestre de 2021), para un total de 1,587,223 transacciones, lo que representó un incremento interanual de 15.4 por ciento en valor y de 13.4 por ciento en volumen. |

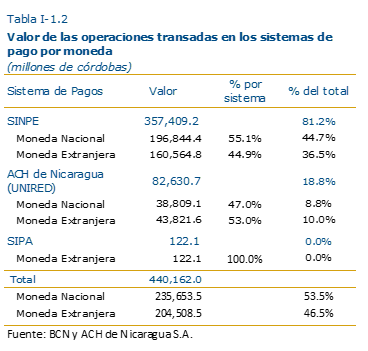

Al desglosar las transacciones entre los distintos sistemas que operan en el país, las operaciones del SINPE representaron el 81.2 por ciento del monto total. En términos de la denominación de la moneda, el 53.5 por ciento del valor transado fue en moneda nacional.

|

|

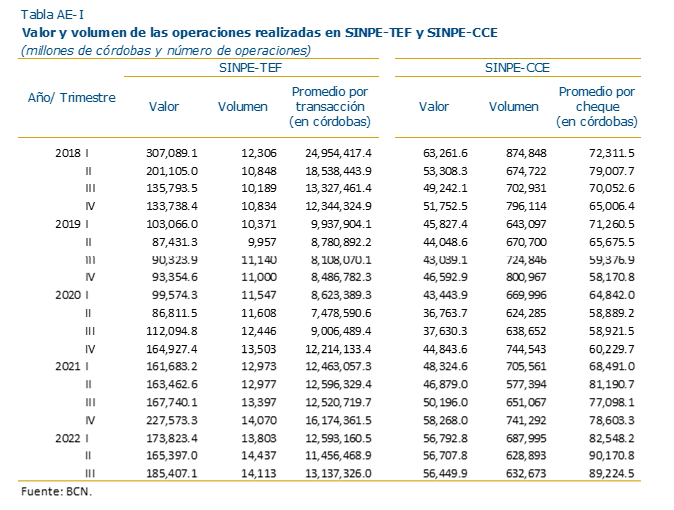

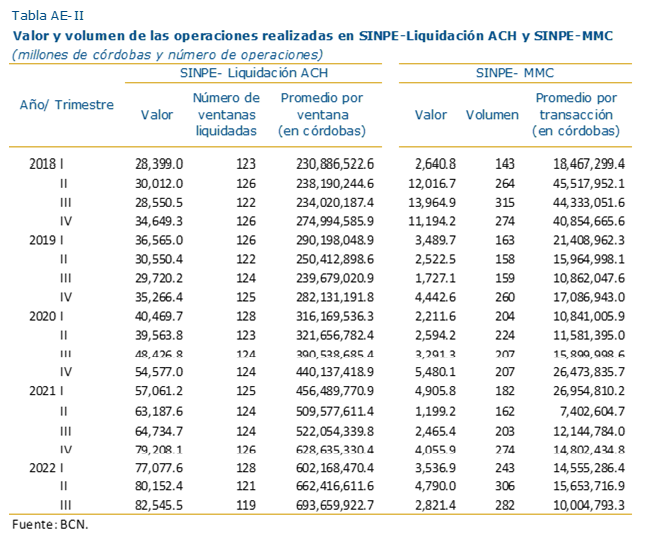

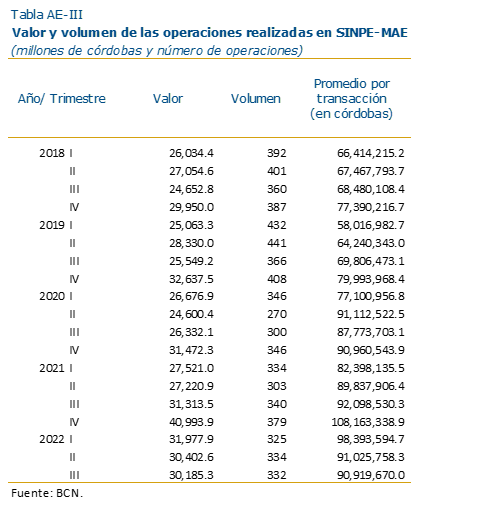

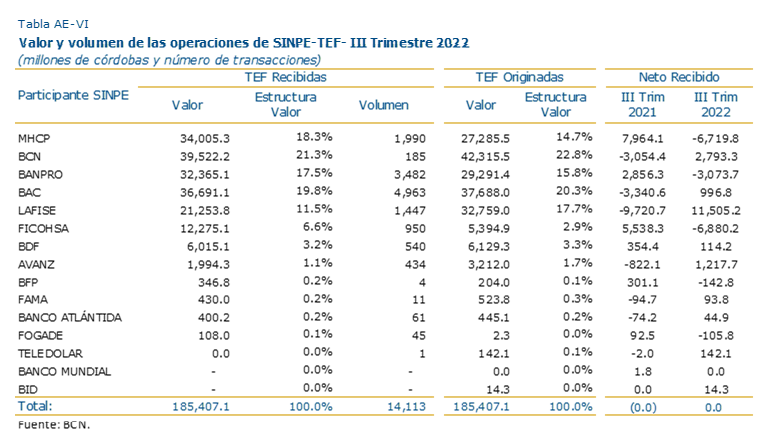

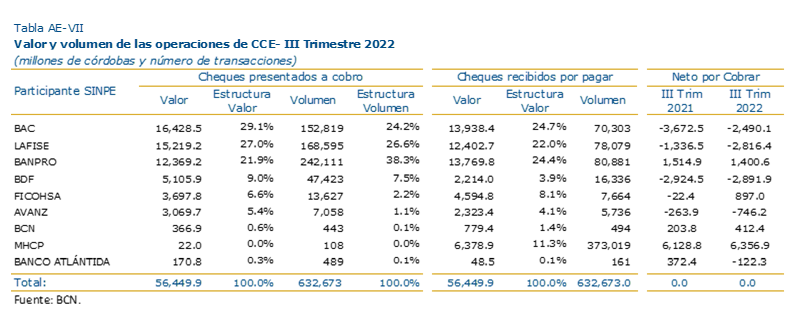

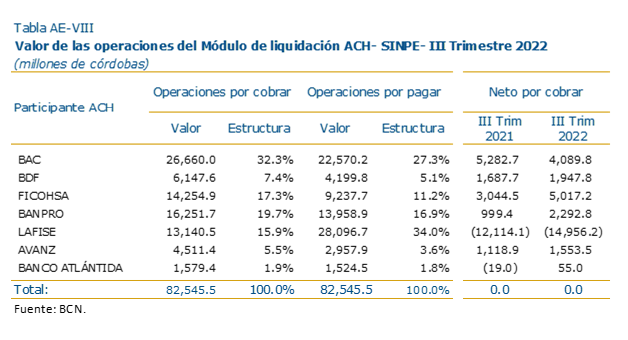

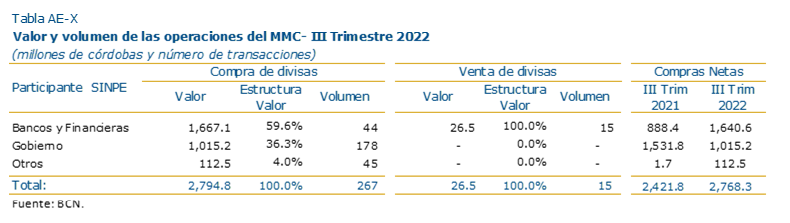

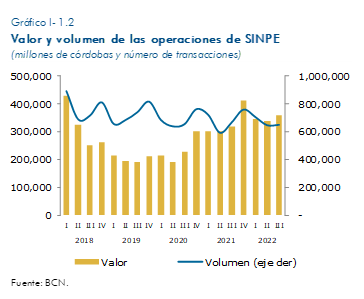

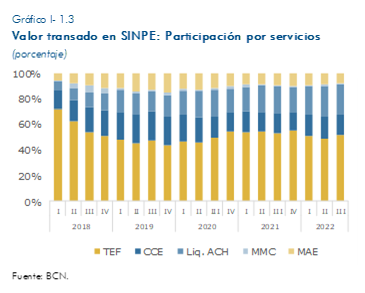

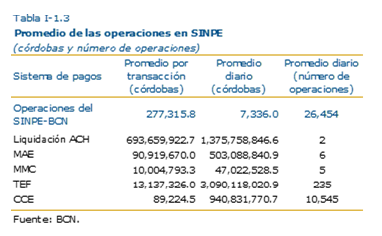

1.1 Operaciones en el SINPE[1]A través de este sistema, las operaciones alcanzaron 357,409.2 millones de córdobas, con 647,519 transacciones, lo que reflejó un aumento interanual de 12.9 por ciento en el valor; no obstante, hubo una disminución de 2.6 por ciento en el volumen. Los servicios del SINPE con mayor importancia fueron las Transferencias Electrónicas de Fondos (TEF), con una participación de 51.9 por ciento en el total transado, y la liquidación de operaciones ACH que representó el 23.1 por ciento. Asimismo, la compensación y liquidación electrónica de cheques a través de la Cámara Interbancaria de Compensación Electrónica de Cheques (CCE) representó el 15.8 por ciento. Mientras, que las operaciones de depósito y retiro en efectivo (dólares y córdobas) que realizaron los bancos en el BCN, a través del Módulo de Administración de Efectivo (MAE), tuvieron una participación de 8.4% en el valor de los servicios en SINPE. A través de TEF se procesaron 14,113 transferencias en córdobas, dólares y euros, esto es un incremento de 5.3 por ciento respecto a lo observado en el tercer trimestre de 2021. Por su parte, el monto transado ascendió a 185,407.1 millones de córdobas, lo que equivale a un incremento de 10.5 por ciento respecto al monto del mismo periodo de 2021. El monto promedio diario transado en el sistema fue de 3,090.1 millones de córdobas, equivalente a 13.1 millones de córdobas por transferencia en promedio, caracterizándolo como un sistema donde se realizan pagos de más alto valor. A través de la CCE[2] se compensaron y liquidaron 632,673 cheques en córdobas, dólares y euros, registrándose una disminución de 2.8 por ciento en volumen, respecto a los datos del tercer trimestre de 2021. El monto de las operaciones totalizó 56,449.9 millones de córdobas, lo que resultó en un incremento interanual de 12.5 por ciento en el valor. El monto promedio diario compensado ascendió a 940.8 millones de córdobas (C$89,224.5 por cheque). En su rol de liquidador de las operaciones de UNIRED[3],el BCN ejecutó órdenes de liquidación en dólares y córdobas por un monto equivalente a 82,545.5 millones de córdobas, lo que representó un incremento de 27.5 por ciento respecto a lo observado en el tercer trimestre de 2021. El monto promedio diario liquidado ascendió a 1,375.8 millones de córdobas. Las operaciones de depósito y retiro de efectivo en córdobas y dólares que los bancos realizaron en el BCN, y que se registraron a través del Módulo de Administración de Efectivo (MAE), ascendieron a 30,185.3 millones de córdobas. Esto significó una disminución de 3.6 por ciento respecto a lo registrado en el tercer trimestre de 2021. Asimismo, el monto promedio operado diariamente fue de 503.1 millones de córdobas. Por otra parte, en el Módulo de Mesa de Cambio (MMC) del BCN se realizaron 282 operaciones de compra y venta de dólares y euros con los bancos y gobierno. Estas operaciones totalizaron 2,821.4 millones de córdobas, resultando un aumento de 14.4 por ciento. El monto promedio transado diariamente fue de 47.0 millones de córdobas.

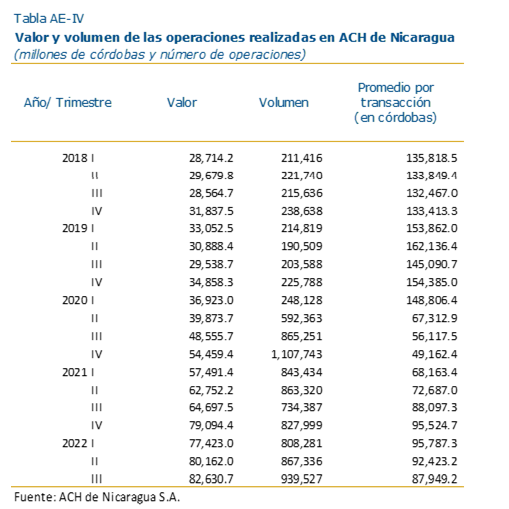

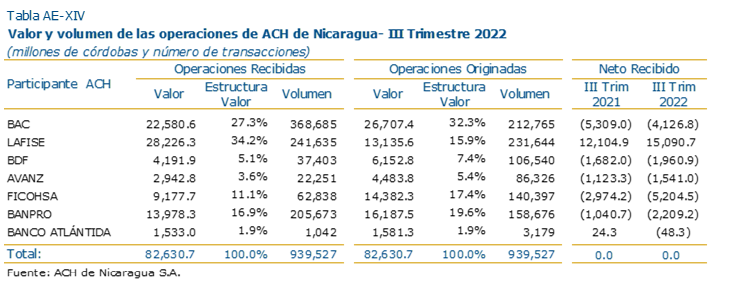

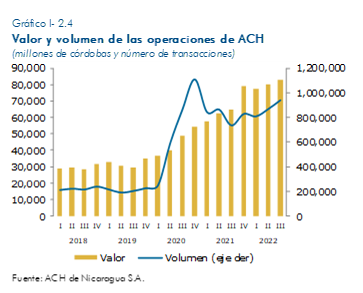

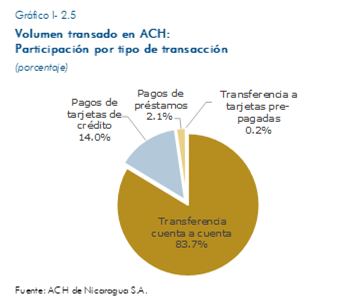

1.2. Operaciones en UNIRED[4]Las transacciones en el sistema UNIRED totalizaron 82,630.7 millones de córdobas, correspondientes a 939,527 operaciones, lo que equivale a un aumento interanual de 27.7 por ciento en el valor transado y de 27.9 por ciento en el número de operaciones. Por tipo de transacción, las transferencias de cuenta a cuenta (individuales y múltiples) registraron la mayor participación tanto en el valor transado como en el número de operaciones (98.3% y 83.7% respectivamente); seguido del pago de tarjetas de crédito (1.5% en valor y 14.0% en volumen). El valor de las transferencias de cuenta a cuenta ascendió a 81,255.7 millones de córdobas (786,026 operaciones), registrándose un incremento interanual de 27.9 por ciento (de 30.6% en volumen). Por su parte, el valor de los pagos de tarjetas de crédito fue por 1,231.8 millones de córdobas, resultado de 131,925 operaciones, observándose un aumento de 17.4 por ciento en el valor y de 17.8 por ciento en el volumen. En promedio se realizaron 10,212 operaciones diarias por un monto de 898.2 millones de córdobas, siendo el monto promedio por operación de 87,949.2 córdobas.

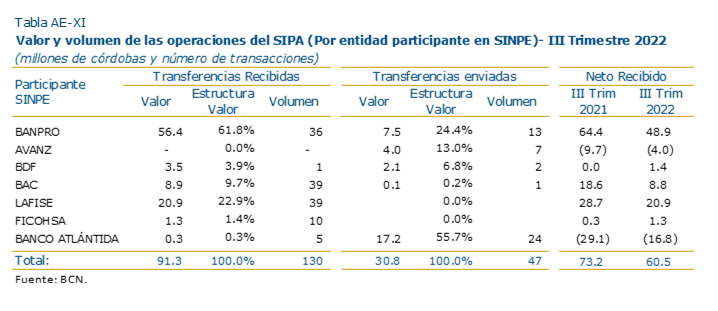

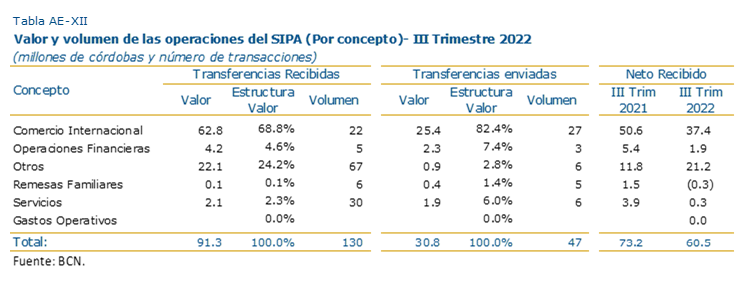

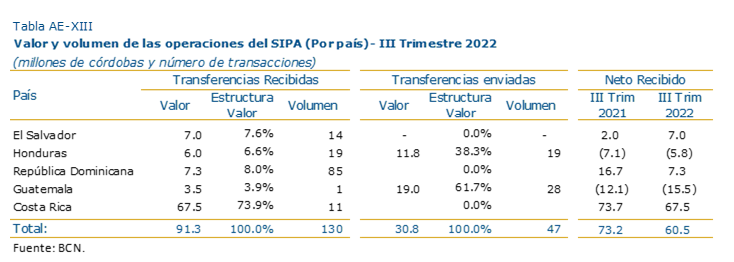

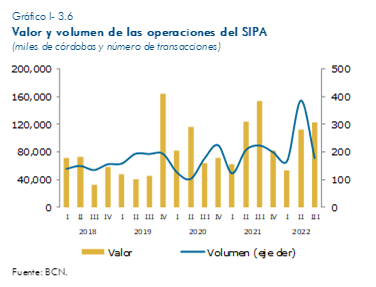

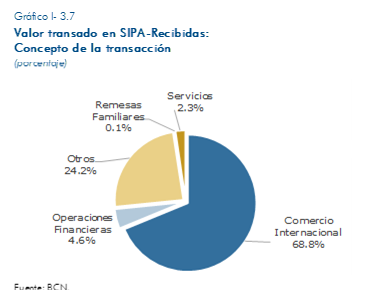

1.3. Operaciones del SIPA [5]A través del SIPA se realizaron 177 transferencias desde o hacia el resto de los países de Centroamérica y República Dominicana, por un monto equivalente a 122.1 millones de córdobas, lo que reflejó una disminución interanual de 20.4 por ciento en el valor de las transferencias y de 20.6 por ciento en el volumen. Se recibieron 130 transferencias (73.4% del volumen total), por un monto equivalente a 91.3 millones de córdobas (74.7% del valor total). Esto representó una disminución de 18.8 por ciento en la cantidad de operaciones recibidas y de 19.4 por ciento en el valor transado, respecto al tercer trimestre de 2021. El monto promedio de las transferencias recibidas fue de 702,389.0 córdobas. Por su parte, las transferencias hacia el resto de países de Centroamérica y República Dominicana totalizaron 47 transferencias (26.6% del volumen total), por un monto equivalente a 30.8 millones de córdobas (23.2% del valor total), lo que representó una disminución de 23.2 por ciento en el valor de las operaciones y de 25.4 por ciento en la cantidad de transferencias enviadas, respecto al mismo período de 2021. El monto promedio de las transferencias enviadas fue de 655,504.3 córdobas.

CAPÍTULO II: INSTRUMENTOS DE PAGOS

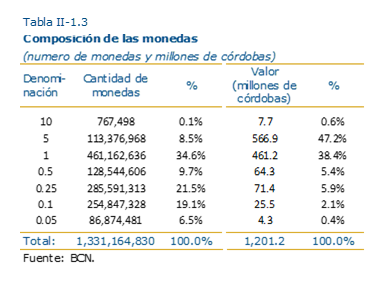

2.1. Monto y cantidad de instrumentos de pagos en circulaciónAl cierre del tercer trimestre, el efectivo en circulación ascendió a 36,677.2 millones de córdobas, lo que representó un aumento interanual de 15.8 por ciento. Del total en circulación, 96.7 por ciento (C$35,450.1 millones) corresponde a billetes con denominaciones de regular circulación, de 5 córdobas hasta de 1,000 córdobas; y el 3.4 por ciento restante lo componen las monedas (C$1,201.2 millones) y billetes de más baja denominación (C$25.9 millones).

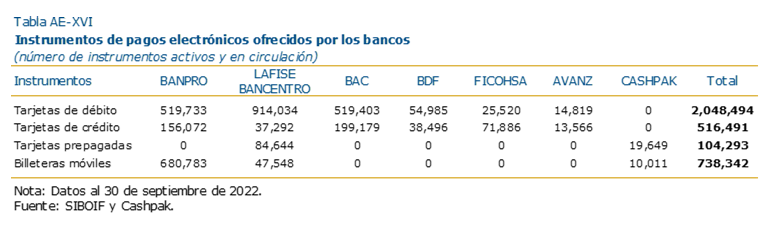

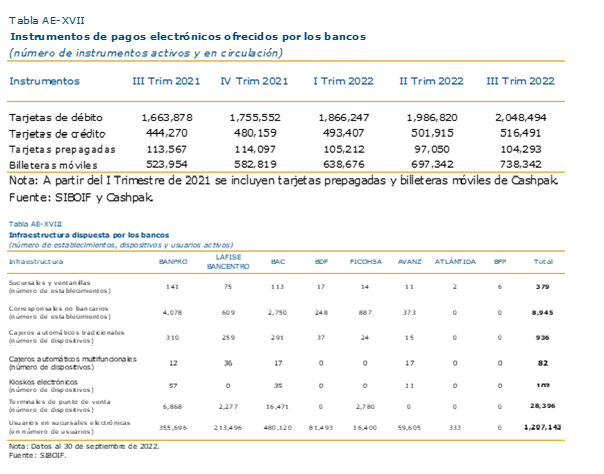

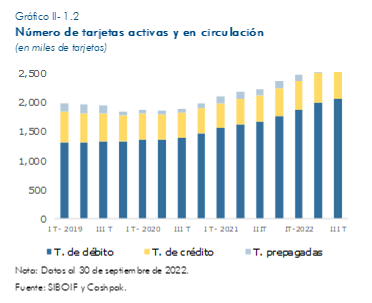

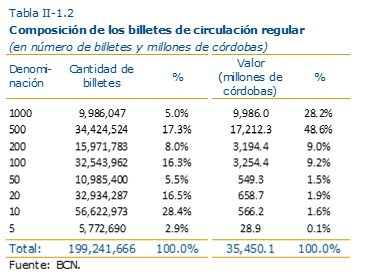

La composición de los billetes de circulación regular al 30 de septiembre de 2022 (Tabla II-1.2) muestra que las denominaciones de 1000, 500, 200 y 100 córdobas tienen una mayor participación en el monto total nominal de billetes en circulación (94.9%). Mientras que las denominaciones de 10, 20, 100 y 500 córdobas son las de mayor cantidad de formas de billetes de circulación regular (78.6%). Asimismo, la composición de las monedas en circulación al 30 de septiembre de 2022 (Tabla II-1.3) refleja que las denominaciones de 1.00, 0.25 y 0.10 córdobas son las de mayor circulación en cuanto a la cantidad de piezas (75.2%); mientras que la mayor participación con relación al valor nominal en circulación la tienen las monedas de 5.00 y 1.00 córdoba (85.6%). Por otro lado, en cuanto a los instrumentos de pagos distintos al efectivo, al cierre del tercer trimestre del año se registró un incremento en el total de tarjetas (de débito, de crédito y tarjetas prepagadas) y de billeteras móviles, respecto a lo observado en el mismo período de 2021. El número de tarjetas activas y en circulación totalizó 2.7 millones al cierre del tercer trimestre, frente a 2.2 millones que se registraron en el mismo período de 2021. De esa cantidad, 2.0 millones correspondieron a tarjetas de débito (1.7 millones en el tercer trimestre de 2021); 516,491 tarjetas de crédito (444,270 en el mismo período de 2021); y 104,293 tarjetas prepagadas (113,567 en 2021). Además, se reportaron 738,342 billeteras móviles activas[6], versus 523,954 al cierre del tercer trimestre de 2021 (ver Tabla AE-XVII en los anexos). Al finalizar el tercer trimestre de este año, el 76.6% de las tarjetas activas y en circulación incorporan banda magnética, microchip y tecnología sin contacto (contactless).

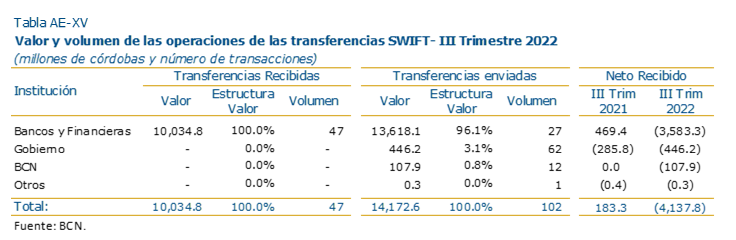

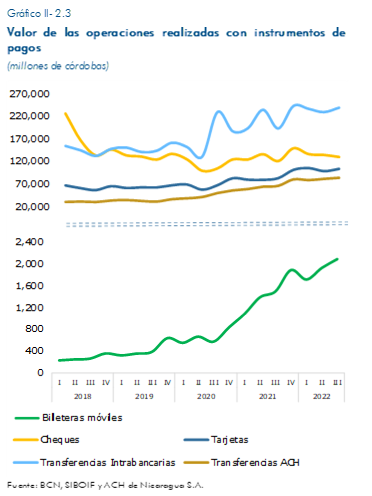

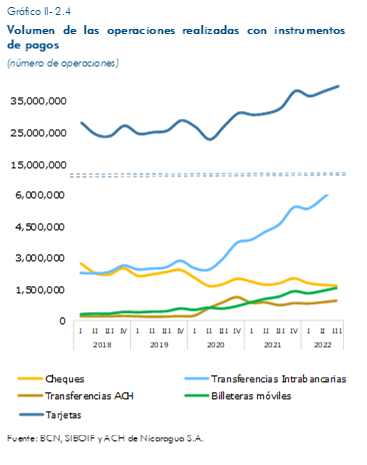

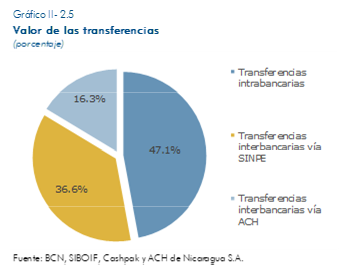

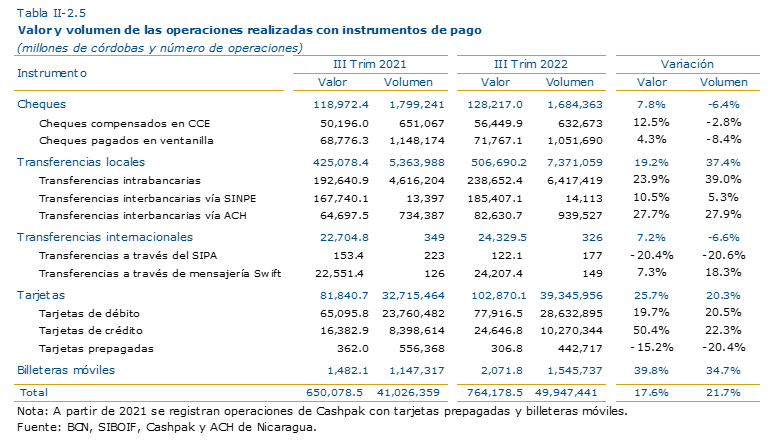

2.2. Operaciones con instrumentos de pagosLas operaciones con instrumentos de pago ascendieron a 49.9 millones de transacciones, por valor de 764,178.5 millones de córdobas, que incluye pagos con tarjetas, transacciones con billeteras móviles, transferencias electrónicas locales e internacionales, y pagos con cheques. Estas transacciones reflejaron un aumento interanual en el valor de 17.6 por ciento, y de 21.7 por ciento en el número de operaciones (ver Tabla II-2.5). El valor de los cheques transados fue 128,217.0 millones de córdobas (incremento interanual de 7.8%). Por su parte, el volumen de los cheques pagados fue de 1.7 millones, lo que representó una disminución de 6.4 por ciento con respecto al dato del tercer trimestre de 2021. A través de las ventanillas de sucursales bancarias se liquidó el 62.4 por ciento del volumen total. Por su parte, el 59.0 por ciento de los cheques compensados en la CCE, correspondieron a cheques fiscales. En cuanto a las transferencias locales, estas sumaron el equivalente de 506,690.2 millones de córdobas (incremento interanual de 19.2%), con un volumen de 7.4 millones de transferencias (aumento interanual de 37.4%). Del valor total de las transferencias locales, el 47.1 por ciento fueron efectuadas en el mismo banco (intrabancarias); 36.6 por ciento se enviaron a través del SINPE y 16.3 por ciento mediante UNIRED (Ver Gráfico II-2.5). Por otra parte, las transferencias internacionales realizadas por el BCN ascendieron al equivalente de 24,329.5 millones de córdobas (un incremento interanual de 7.2%). El 99.5 por ciento fue ejecutado vía SWIFT y el restante a través del SIPA. Respecto al volumen, se realizaron 149 transferencias, registrándose un incremento de 18.3 por ciento. Las operaciones con tarjetas sumaron 102,870.1 millones de córdobas, con un volumen de 39.3 millones de operaciones, lo cual representó un incremento interanual de 25.7 por ciento en valor y 20.3 por ciento en el número de operaciones. Las tarjetas con más uso continuaron siendo las tarjetas de débito (72.8% del total de operaciones con tarjetas), con 28.6 millones de transacciones, lo que significó un incremento interanual de 19.7 por ciento. En cuanto al uso de las tarjetas, el 42.9 por ciento de las operaciones con tarjetas de débito correspondió a retiros de efectivo (83.8% del monto total); el 92.9 por ciento de las operaciones con tarjetas de crédito fueron para pagos por compra de bienes y servicios (93.2% en términos de monto); y el 68.0 por ciento de las operaciones con tarjetas prepagadas correspondieron a pagos por compra de bienes y servicios (81.8% del monto total).

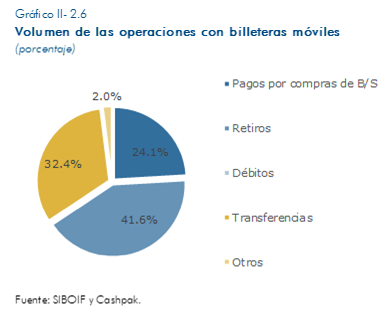

Finalmente, las operaciones con billeteras móviles ascendieron a 2,071.8 millones de córdobas, resultado de 1.5 millones de operaciones. Estos datos reflejaron un crecimiento interanual de 39.8 por ciento en valor y de 34.7 en por ciento en volumen. Asimismo, el 24.1 por ciento de las operaciones fueron pagos por compras de bienes y servicios (4.5% del monto total), 41.6 por ciento por retiros de efectivo (60.5% del monto total); y 32.4 por ciento para transferencias entre billeteras móviles o hacia cuentas bancarias (26.1% del monto total). |

|

|

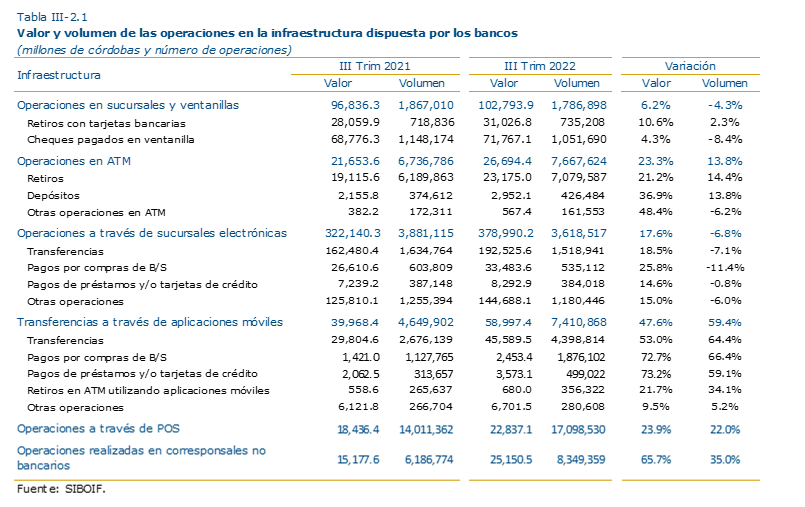

CAPÍTULO III: INFRAESTRUCTURA DE PAGOS

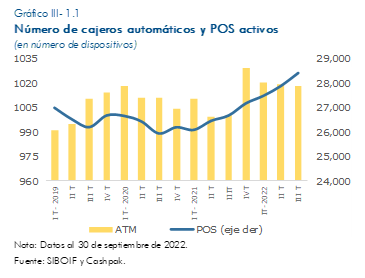

3.1. Cantidad de canales de pagosAl cierre del tercer trimestre 2022, los bancos comerciales atendieron a sus clientes a través de 379 sucursales y/o ventanillas (380 al finalizar el tercer trimestre de 2021); y 8,945 establecimientos que funcionan como corresponsales no bancarios, resultando en un aumento de 598 establecimientos con respecto a 2021 (aumento interanual de 7.2%). Asimismo, se registraron 1,018 cajeros automáticos (ATM), esto es un incremento de 18 cajeros respecto a lo registrado en el mismo período de 2021. Del total de cajeros, 936 eran de tipo tradicional y 82 del tipo multifuncionales (estos permiten retiros y depósitos de efectivo). Adicionalmente, se contabilizaron 103 kioskos electrónicos (104 en el tercer trimestre de 2021). Por otra parte, al cierre del tercer trimestre, se reportaron 28,396 terminales de punto de venta (POS), lo que resultó en un aumento de 1,734 POS con respecto a lo registrado en el mismo período de 2021. El número de usuarios con acceso a las sucursales electrónicas de los bancos fue de 1,207,143 registrándose un incremento de 205,669 usuarios con respecto al tercer trimestre de 2021 (ver Tabla AE-XIX en los anexos).

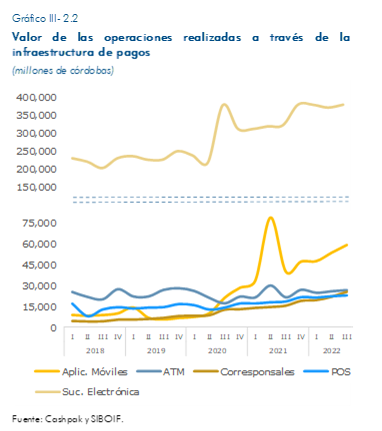

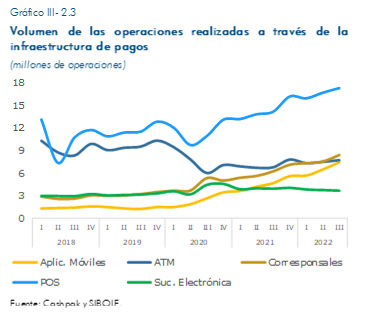

3.2. Operaciones realizadas a través de la infraestructura de pagosCon respecto al uso de la infraestructura de pagos, hubo un incremento en el valor de las operaciones. Los POS fueron los dispositivos con mayor uso, con 17.1 millones de operaciones (incremento de 22.0% en términos interanuales), equivalente a 22,837.1 millones de córdobas (aumento de 23.9%). Igualmente, el valor de las operaciones en cajeros automáticos ascendió a 26,694.4 millones de córdobas, con 7.7 millones de transacciones, lo que representó un incremento de 23.3 por ciento en el monto total, y un incremento de 13.8 por ciento en el número de operaciones. Por su parte, el valor de las operaciones de retiro de efectivo con tarjeta y pago de cheques en sucursales y ventanillas ascendió a 102,793.9 millones de córdobas, con 1.8 millones de transacciones, lo que representó un incremento de 6.2 por ciento en el monto total y una disminución de 4.3 por ciento en el número de operaciones. Finalmente, las operaciones realizadas en corresponsales no bancarios alcanzaron 25,150.5 millones de córdobas, para un incremento interanual de 65.7 por ciento. En tanto que, en volumen, se registraron 8.3 millones de operaciones, lo que resultó en un incremento de 35.0 por ciento, respecto al dato del tercer trimestre de 2021. |

En la tabla III-2.1 se presenta el detalle del uso de cada uno de los componentes de la infraestructura de pagos bancaria.

[1]El SINPE es un sistema de pagos de alto valor administrado por el BCN a través del cual los bancos liquidan transacciones entre ellos y entre sus clientes. Este sistema conecta al Gobierno, los bancos, entidades financieras y administradores de sistemas de pagos privados, a través de una red de telecomunicaciones que les permite realizar la movilización electrónica de fondos.

[2] La compensación y liquidación electrónica de cheques es realizada en la Cámara Interbancaria de Compensación Electrónica de Cheques (CCE) administrada por el BCN. Este es un servicio de compensación multilateral neta diferida a través de la cual se realiza el proceso de compensación y liquidación de las órdenes de pagos que resulten de cheques presentados y recibidos por todos los participantes (bancos y BCN), en nombre propio o por órdenes de terceros. En la CCE se pueden negociar cheques de alto o bajo valor.

[3] UNIRED por su nombre comercial, es una Cámara de Compensación Automatizada de bajo valor administrada por la empresa “ACH de Nicaragua S.A.”, autorizada por el BCN en diciembre de 2015.

[4]A través de la plataforma de UNIRED, los cuentahabientes de los bancos que participantes, que pueden ser personas naturales o jurídicas, envían en tiempo real desde una cuenta bancaria, transferencias (individuales o múltiples) a cuentas constituidas en cualquier otro banco del Sistema Financiero Nacional. Además de las transferencias, en este sistema los usuarios pueden realizar pagos de tarjetas de crédito y préstamos (propios y de terceros), y transferencias a tarjetas prepagadas. Las transferencias son realizadas en línea y el servicio está disponible las 24 horas del día, los 365 días del año.

[5] El SIPA es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades financieras participantes pueden realizar transferencias electrónicas de fondos, en dólares de los Estados Unidos de América, a Centroamérica y República Dominicana. Las transferencias a través del SIPA son acreditadas el mismo día hábil al beneficiario final de la misma, desde su ingreso al sistema de pagos local del participante indirecto receptor (banco destino), una vez compruebe la procedencia y origen de los fondos. Los participantes directos del SIPA son los bancos centrales de los países miembros, mientras que las entidades de intermediación financiera de cada país fungen como participantes indirectos.

[6]En 2021, se incluyó información de tarjetas pre-pagadas y billeteras móviles emitidas por la empresa Transferencias Electrónicas de Centroamérica S.A. (Cashpak), que fue autorizada por el BCN como Proveedor de tecnología financiera de servicios de pago.

ANEXOS ESTADÍSTICOS