Informe Anual 2022

PRESIDENCIA Managua, 31 de marzo de 2023 Compañero Comandante Daniel Ortega Saavedra Presidente de la República Su Despacho Estimado Comandante Presidente: Tengo el honor de presentar el Informe Anual 2022 del Banco Central de Nicaragua (BCN), cumpliendo así con el artículo 32 de la Ley Orgánica de nuestra institución. Este informe contiene un análisis de la evolución económica y financiera del país, la descripción y análisis de la política monetaria y cambiaria, la evaluación del cumplimiento del programa monetario anual, el análisis de la situación financiera y general del BCN y el desarrollo de sus operaciones durante el período de referencia. En 2022, la economía nicaragüense creció por segundo año consecutivo, resultado de un marco de política macroeconómica adecuado, fundamentos económicos sólidos y una base exportadora fortalecida. El mercado laboral reflejó crecimiento del empleo y menor subempleo, mientras que, la inflación fue consecuencia de la mayor inflación internacional. El Banco Central ajustó su política monetaria en correspondencia con las condiciones financieras internacionales, a la vez que mantuvo una política de deslizamiento cambiario estable y promovió la estabilidad del sistema financiero asegurando la liquidez, lo que facilitó el crecimiento de los depósitos y del crédito. Por su parte, la política fiscal consolidó su posición, reflejando superávit en el balance público y reducción en los niveles de deuda pública como porcentaje del PIB. En términos de las operaciones, el balance general del Banco Central observó un incremento de los activos y pasivos, como reflejo de las diferentes acciones de la política monetaria, cambiaria y financiera que se implementaron, destacándose el fortalecimiento de las reservas internaciones. En aspectos de los sistemas de pagos, se emitieron nuevas regulaciones y autorizaciones de operaciones de proveedores de servicios de pagos y operaciones cambiarias, observándose un incremento en las transferencias electrónicas y de dinero. Con mi más alta estimación y consideración, le saludo. Fraternamente, Ovidio Reyes Ramírez Presidente del Banco Central de Nicaragua

Consejo Directivo 2022 Leonardo Ovidio Reyes Ramírez Presidente del Banco Central de Nicaragua Iván Adolfo Acosta Montalván Ministro de Hacienda y Crédito Público Miembro Propietario Bruno Mauricio Gallardo Palaviccine Vice-Ministro de Hacienda y Crédito Público Miembro Suplente Iván Salvador Romero Arrechavala Miembro Propietario Ricardo Coronel Kautz Miembro Propietario Germán Manolo Miranda Miembro Propietario Francisco Quiñónez Murphy Miembro Propietario Ruth Elizabeth Rojas Mercado Secretaria Ad Hoc del Consejo Directivo Gerente de División Jurídica Gerencia Ejecutiva Magaly María Sáenz Ulloa Gerente General Berta del Carmen Rodríguez Estrada Auditor Interno Nina María Conrado Cabrera Gerente de División Económica Miguel Antonio Aguilar Méndez Gerente de División de Estadísticas Marco Antonio Parrales Olivas Gerente de División de Operaciones Financieras Pedro Antonio Arteaga Sirias Gerente de División de Planificación Ernesto Saldaña Roque Gerente de División de Tecnología Carlos Germán Sequeira Lacayo Gerente de División de Gestión Institucional-OIAP Melba Elena Mendoza Cabrera Gerente de División de Administración Informe Anual 2022

Contenido Capítulo I Resultados macroeconómicos. 14 1.1. Desempeño macroeconómico.. 14 Recuadro 1. PIB potencial y productividad de los factores. 23 Recuadro 3. Dinámica y fuentes inflacionarias: Inflación externa como componente principal 52 Recuadro 4. Políticas de subsidios en un entorno de presiones inflacionarias 68 1.5. Sector monetario y financiero.. 73 Recuadro 5. Desempeño de las remesas y su influencia macroeconómica. 94 1.7. Contexto internacional. 99 Recuadro 6. Endurecimiento de las condiciones monetarias internacionales 106 Capítulo II Política monetaria y cambiaria. 110 2.1. Entorno macroeconómico.. 110 Recuadro 7. Política de tasas de interés del Banco Central en 2022. 123 Recuadro 8. Caracterización del Mercado Cambiario nicaragüense. 131 Capítulo III Sistema financiero.. 143 3.1. Estabilidad financiera. 143 3.2. Desempeño de los mercados financieros. 148 3.3. Evolución del sistema bancario y financieras. 151 Recuadro 9. Resiliencia de las Microfinancieras 154 Recuadro 10. Estabilidad de las tasas de interés del Sistema Bancario y Financieras (SBF) 159 3.4. Indicadores del sistema bancario y financieras. 163 Capítulo IV Operaciones del BCN.. 165 4.1. Estados financieros del BCN.. 165 Recuadro 11. Incidencia del alza en las tasas de interés en el flujo financiero del BCN. 171 Recuadro 12. Monedas Digitales Emitidas por Bancos Centrales 182 4.3. Gestión de reservas internacionales. 187 4.4. Administración de Tesorería. 192 Siglas, acrónimos y abreviaturas. 212

Resumen ejecutivoEn 2022, la economía nicaragüense creció por segundo año consecutivo y con ello sentó las bases para sostener una trayectoria de crecimiento estable hacia el mediano plazo, habiendo mostrado resiliencia a los choques precedentes. La recuperación de la senda de crecimiento económico es el resultado de un marco de política macroeconómica adecuado, fundamentos económicos sólidos creados en los años previos a las perturbaciones adversas, la resiliencia del sector primario en contextos de crisis, una base exportadora fortalecida a través de los años y factores externos que favorecieron mejores precios internacionales para la oferta exportable nacional. Entre los factores fundamentales de la recuperación económica, se destacan los elementos de política económica, en particular, el mantenimiento de unas finanzas públicas sanas, la preservación de la sostenibilidad externa con una balanza de pagos financiada, la facilitación de un entorno monetario propicio para el crecimiento económico y el afianzamiento de la estabilidad financiera. Por otra parte, la dinámica económica nacional estuvo expuesta a choques externos surgidos posterior a la pandemia del COVID-19 y del conflicto geopolítico en Europa del Este, tales como la alta inflación provocada por el apoyo para paliar los efectos de la pandemia y por los cuellos de botella en las cadenas de suministro (que se ha expresado principalmente en el encarecimiento de los alimentos y la energía); el endurecimiento de las condiciones financieras, con el incremento de tasas de interés de los bancos centrales del mundo para tratar de frenar la inflación; la desaceleración en China por la política de cero COVID-19; y en general, el impacto de una fragmentación geoeconómica en ascenso. En este entorno, las políticas públicas nacionales siguieron siendo equilibradas, enfocadas en impulsar el crecimiento y apoyar a la población más vulnerable. En este contexto, el crecimiento del PIB en 2022 se ubicó en 3.8 por ciento (10.3% en 2021). El dinamismo de la actividad económica se observó en la mayoría de los sectores, destacándose la recuperación de los servicios y, por el lado del gasto, las exportaciones y el consumo privado lideraron el desempeño económico. Así, el crecimiento fue impulsado principalmente por las actividades del sector de servicios, como hoteles y restaurantes (29%), transporte y comunicaciones (8.4%), comercio (7.2%), e intermediación financiera (3.6%). Por el lado de las actividades del sector secundario se destaca la industria manufacturera (5.1%). En tanto, el desempeño de las actividades primarias siguió siendo facilitado por una buena demanda externa, con precios internacionales favorables, con buenos resultados en pesca y acuicultura (4%), explotación de minas (3.4%) y agricultura (3%). Desde el punto de vista de la demanda agregada, el principal impulso provino de la absorción interna, en términos de aporte al crecimiento, apoyada por las mejores expectativas de los agentes económicos y la generación de flujos externos hacia el país, mientras que, las exportaciones fueron favorecidas por la recuperación de la demanda externa y mejores precios internacionales. Consistente con el crecimiento económico, también aumentaron las importaciones, no obstante, la demanda externa neta aumentó en 3.4 por ciento. En cuanto a la formación bruta de capital, se observó una reducción de 3.2 por ciento, principalmente por el decrecimiento de la construcción en 12.9 por ciento. A su vez, las exportaciones crecieron en 8.6 por ciento y las importaciones 5 por ciento. En tanto, el consumo creció en 3.9 por ciento, desglosado en un aumento del consumo individual de los hogares de 5.9 por ciento y una disminución del consumo colectivo de 6 por ciento. En términos de contribución al crecimiento, los mayores aportes provinieron de las exportaciones (4 p.p.) y el consumo (3.5 p.p.), mientras que, el aporte de la inversión fue negativo (-0.8 p.p.), de tal forma que la absorción interna aportó 2.8 puntos porcentuales y la demanda externa neta 1 punto porcentual. El dinamismo de la actividad económica y la estabilidad macroeconómica se manifestó en varios ámbitos, destacándose la evolución positiva del empleo (tasa de desempleo de 2.6% a diciembre de 2022); el crecimiento de los ingresos fiscales (los ingresos del Gobierno Central crecieron 17.6%); el aumento de los flujos externos como las exportaciones (12.6%), importaciones (21%), inversión extranjera directa (IED) bruta (25.3%) y remesas (50.2%); la estabilización de la intermediación financiera mediante la consolidación del crecimiento del crédito (15.8%) y el continuado incremento de los depósitos (12.5%); y el aumento de las reservas internacionales brutas (RIB) que alcanzaron un saldo de 4,404.4 millones de dólares, entre otros. En el ámbito del mercado laboral, el crecimiento económico se expresó en la reducción de la tasa de desempleo, con un incremento en el empleo formal. Así, la tasa de desempleo se ubicó en 2.6 por ciento en diciembre de 2022 (3.5% en diciembre de 2021), a la vez que se observó una reducción mayor en la tasa de subempleo. Por otra parte, durante 2022, la afiliación promedio anual al INSS se incrementó 4 por ciento, lo que indica que el empleo formal continuó fortaleciéndose. No obstante, el mercado laboral siguió reflejando la persistencia de los efectos que ha tenido la pandemia del COVID-19, algo que también ha ocurrido a nivel global, y que ha generado una recomposición entre la oferta y la demanda de trabajo, dando lugar a una menor tasa de participación laboral en comparación a los niveles previo a la pandemia. En medio de un conjunto de resultados económicos positivos a nivel doméstico, la economía fue impactada por el traspaso del fenómeno inflacionario global, provocando una mayor inflación nacional de naturaleza principalmente importada. A principios del año se proyectaba que la inflación internacional comenzaría a disminuir, y por tanto también disminuiría su traspaso a los precios locales, pero eso no ocurrió, de tal manera que los precios internacionales continuaron presionando la inflación nacional. Así, en 2022 la inflación interanual se ubicó en 11.59 por ciento. Los mayores impulsos interanuales en términos de contribución se derivaron de las divisiones de alimentos y bebidas (inflación de 15.87%, contribución de 5.69 p.p.), restaurantes y hoteles (16.20%, 1.65 p.p.), transporte (14.44%, 1.10 p.p.), muebles y artículos del hogar (10.42%, 0.70 p.p.) y bienes y servicios diversos (9.84%, 0.70 p.p.), principalmente. Estas cinco divisiones sumaron una contribución conjunta de 9.83 puntos porcentuales. No obstante, desde el mes de septiembre, el IPC comenzó a dar señales de desaceleración (después de haber alcanzado 12.15% de variación interanual en agosto). Cabe señalar, que la inflación fue atenuada por la política del Gobierno de implementar un subsidio generalizado a los precios de la gasolina, diésel y gas butano de uso domiciliar. Asimismo, el incremento de precios fue limitado por la política de reducción de la tasa de deslizamiento cambiario implementada desde 2019. En cuanto a las finanzas públicas, los balances se mantuvieron equilibrados y financiados, conforme una política fiscal enfocada en apoyar el crecimiento económico con obras de infraestructura productiva, reducir la pobreza y mitigar el impacto social de los choques externos y desastres naturales, asegurando la sostenibilidad fiscal con financiamiento a bajo costo. Así, en un contexto de crecimiento de la actividad económica, el Gobierno Central logró mayores ingresos (crecimiento del 18.5% en la recaudación tributaria), pero mantuvo cautela y priorización de objetivos en su política de gastos, con miras a destinar mayor cantidad de recursos a la inversión social y a la lucha contra la pobreza. En este sentido, un gasto extraordinario en 2022 se refirió a la política de subsidios para aliviar la carga de la inflación causada por el traspaso de los altos precios internacionales. Este marco de política del Gobierno resultó en un superávit de 1.3 por ciento del PIB en su balance (déficit de 0.7% del PIB en 2021), lo que incidió en la mejora del balance del Sector Público No Financiero (SPNF), alcanzado un superávit de 0.8 por ciento del PIB (déficit de 1.6% del PIB en 2021). En lo relativo al financiamiento, el sector público obtuvo flujos de préstamos externos concesionales y colocó Bonos de la República de Nicaragua (BRN) a bajas tasas de rendimiento. Producto de la política de endeudamiento responsable y de un contexto de crecimiento de la actividad económica, la deuda pública disminuyó a 60.4 por ciento del PIB (65.2% del PIB en 2021), mejorando su sostenibilidad. Por el lado del sector externo, un factor relevante del desempeño económico en 2022 fue la fortaleza del sector exportador, que supo aprovechar el contexto de altos precios internacionales para generar importantes flujos externos para el país. Así, el valor de las exportaciones totales de mercancías y zonas francas creció 12.6 por ciento en 2022 (29.4% en 2021) para un total de 7,730.8 millones de dólares. Las exportaciones de mercancías crecieron 10.5 por ciento, para un ingreso de 3,878.8 millones de dólares, impulsadas principalmente por los productos de manufactura, agropecuarios y de minería, con aumento del valor exportado de oro, café, lácteos, azúcar, frijol, entre otros. Por parte de las exportaciones de zonas francas, que registraron un monto de 3,852 millones de dólares (crecimiento de 14.8%), su dinamismo provino de la recuperación de la demanda mundial que favoreció las ramas de arneses, textiles y tabaco. Dentro de los flujos de la cuenta corriente de la balanza de pagos también se destacó el crecimiento de las remesas familiares, que totalizaron 3,224.9 millones de dólares, y de los ingresos por turismo, que representaron 595.6 millones de dólares. Así, el saldo de la cuenta corriente de la balanza de pagos finalizó 2022 con un déficit de 215.9 millones de dólares (US$438.5 millones de déficit en 2021), lo que representó 1.4 por ciento del PIB (-3.1% en 2021). El déficit de la cuenta corriente fue determinado por la cuenta de bienes, debido al mayor peso que ha tenido el crecimiento de las importaciones para satisfacer la demanda de una economía en crecimiento y por el aumento de los precios del petróleo y derivados, lo cual no fue compensado por el dinamismo de las exportaciones, remesas y turismo. En tanto, la cuenta de capital registró un superávit debido al ingreso neto de recursos provenientes del resto del mundo. A su vez, la cuenta financiera cerró el año con una posición deudora, equivalente a 6.9 por ciento del PIB, particularmente, la IED bruta aumentó a 1,842.3 millones de dólares (US$1,470.1 millones en 2021), mientras que, la IED neta ascendió a 1,293.8 millones de dólares (US$1,220.1millones en 2021), con flujos dirigidos principalmente a los sectores de industria, energía y minas, y telecomunicaciones. En un contexto de mayores presiones de los precios domésticos, la política monetaria fue equilibrada, dejando que el balance monetario fuera consistente con la estabilidad de la moneda y el respaldo del tipo de cambio. Así, en 2022, las variables monetarias continuaron presentando un buen desempeño, generando espacio para apoyar el crecimiento de la economía. En este sentido, todos los agregados monetarios crecieron interanualmente al finalizar el año, en particular, la base monetaria, los depósitos y el agregado monetario más amplio (M3A) continuaron creciendo a tasas de dos dígitos. En la mesa de cambio el BCN realizó compras netas de divisas por 378 millones de dólares, al igual que en el mercado cambiario del sistema financiero con el público, y la brecha cambiaria permaneció baja (por debajo de la comisión por venta de divisas del BCN del 2%). La posición de crédito neto del Gobierno finalizó 2022 con una acumulación neta de depósitos en sus cuentas en el BCN, mientras que, la colocación de títulos del BCN para apoyar el manejo de la liquidez de la banca, se realizó en el ámbito de una demanda estable por instrumentos financieros del BCN, en particular por instrumentos de absorción de liquidez ofrecidos a través de operaciones de mercado abierto (OMA). Por otra parte, en un contexto de endurecimiento de la política monetaria global a través de alzas de las tasas de política de los principales bancos centrales del mundo, frente a la persistencia de la inflación internacional, el BCN realizó ajustes graduales a su Tasa de Referencia Monetaria (TRM), en correspondencia con la evolución de las tasas de interés internacionales y de las condiciones monetarias internas, hasta completar 7 incrementos en todo el año (pasando de 3.50% a inicios del año a 7.00% a finales de diciembre). Lo anterior se hizo con el objetivo de preservar el equilibrio monetario, en un entorno de mayor inflación, en particular, evitando que el incremento de las tasas de interés internacionales generara una salida de capitales del país, en busca de mejores rendimientos. En consecuencia, en el marco de una política monetaria coordinada con la política fiscal, las RIB alcanzaron un saldo de 4,404.4 millones de dólares, lo que representó una acumulación de 357.9 millones de dólares respecto al nivel de diciembre de 2021. La cobertura de las RIB permaneció en niveles adecuados, con una cobertura de 2.8 veces la base monetaria y 6.6 meses de importaciones, permitiendo alcanzar una posición de reservas sólida que potencia la capacidad para resguardar el régimen cambiario vigente. Mientras tanto, la intermediación financiera mantuvo un desempeño positivo, con el crédito y los depósitos del público creciendo a tasas de dos dígitos en términos interanuales, al tiempo que se registraron mejoras en la rentabilidad del sistema financiero, el cual también presentó niveles adecuados de liquidez y solvencia. También se observaron mejoras en la calidad de la cartera del sistema bancario y financieras, con el indicador de cartera en riesgo en 8.2 por ciento (12.8% en 2021) y el ratio de cartera en mora en 1.5 por ciento (2.4% en 2021). En lo que concierne a la cobertura de liquidez (efectivo y equivalentes de efectivo sobre depósitos), esta se ubicó en 37.2 por ciento (44.8% en 2021), mientras que el nivel de adecuación de capital finalizó en 19.6 por ciento (21.1% en 2021). En resumen, como resultado de la incidencia del dinamismo de la actividad económica sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas, la intermediación financiera continuó consolidándose en 2022. Por el lado del contexto económico internacional, el panorama estuvo acompañado de incertidumbre, asociada principalmente a las persistentes presiones inflacionarias en la mayor parte de las economías, el conflicto en Europa del Este y la desaceleración en China. En este sentido, las condiciones monetarias y financieras se volvieron más restrictivas y las perspectivas de crecimiento mundial se ensombrecieron. La inflación mundial finalizó el año en niveles relativamente altos, por encima de los objetivos de los bancos centrales, impulsada fundamentalmente por los precios de los alimentos y transporte, afectando en mayor medida a los hogares de menor ingreso. No obstante, también hacia finales del año se observó cierta moderación de la inflación en algunos países, lo que podría relacionarse con la disminución de los problemas logísticos en la cadena global de suministros, con reducciones en los costos de transporte y los tiempos de entrega, el debilitamiento de la demanda y el endurecimiento de las condiciones financieras. Cabe señalar, que en términos de la demanda y precios de los productos exportables de Nicaragua y de los flujos externos en general, el entorno internacional fue favorable para el país. En particular, la recuperación de la economía global incidió en la mayor demanda externa y en el incremento de los precios de las materias primas exportables, de tal manera que las condiciones externas contribuyeron al crecimiento económico del país, permitiendo el aumento de las exportaciones y mayores flujos de remesas, inversión extranjera directa y turismo. Aunque también hubo aspectos desfavorables, como el alza de los precios del petróleo y sus derivados, y de los precios de las importaciones en general, los que determinaron en gran parte la mayor inflación nacional. Según el último informe sobre “Perspectivas de la Economía Mundial” (WEO, por sus siglas en inglés) del Fondo Monetario Internacional (FMI), en 2022 la economía mundial se expandió a una tasa desacelerada de 3.4 por ciento, previéndose que la evolución económica y financiera global siga acompañada de mucha incertidumbre, principalmente por la amenaza todavía presente del COVID-19, la persistencia de interrupciones en la cadena mundial de suministros que también ha contribuido al importante aumento de la inflación global y condiciones monetarias más restrictivas. En cumplimiento con el objetivo de velar por el normal desenvolvimiento de los pagos internos y externos, en 2022 el BCN continuó enfocándose en asegurar la continuidad de las operaciones de pagos y en fortalecer el marco regulatorio y el ordenamiento de los sistemas de pagos, en un contexto de mayor actividad financiera ligada al crecimiento económico. Así, se aprobaron disposiciones para el fortalecimiento de la vigilancia de los sistemas de pagos y se realizaron autorizaciones de operación de los proveedores de servicios de pagos. Por otra parte, a través del BCN se realizaron 1.9 billones de córdobas en operaciones liquidadas en diferentes sistemas de pagos, reflejando un incremento de 10.7 por ciento con respecto a 2021, representando 3.3 veces el PIB de 2022. Finalmente, en 2022, los estados financieros del BCN reflejaron las diversas acciones de política monetaria, cambiaria y financiera, implementadas por el BCN para preservar la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos, así como, para preservar la estabilidad financiera. Así, en el balance general del Banco, destaca el aumento del saldo de las RIB y el aumento de las obligaciones del BCN con el Gobierno, entre otros. |

|

|

Capítulo I Resultados macroeconómicos

1.1. Desempeño macroeconómico

Panorama general El 2022 fue un año de crecimiento para la economía nicaragüense, manteniendo el dinamismo mostrado desde 2021, luego de los efectos adversos de los choques internos y externos de años precedentes. La dinámica de crecimiento económico se apoyó, por una parte, en factores internos relacionados principalmente con la resiliencia del sector primario y una base exportadora fortalecida, y, por otra parte, en factores externos que permitieron la generación de importantes flujos hacia el país, en particular los mejores precios internacionales de la oferta exportable nacional. Así, a pesar de los retos provenientes del entorno internacional, la economía doméstica se mantuvo en expansión, presentando un incremento de 3.8 por ciento (10.3% en 2021), siendo una tasa de crecimiento del PIB más moderada, pero en línea con los niveles de tendencia. En el entorno internacional, la economía global creció durante 2022, aunque en medio de la incertidumbre provocada por las tensiones geopolíticas en Europa del Este, la persistencia de los problemas de oferta a causa de la pandemia del COVID-19 y la desaceleración en China, entre otros factores. Este contexto generó importantes presiones de precios, propiciando una inflación al alza y conllevando a un endurecimiento de las condiciones monetarias y financieras. Así, el Fondo Monetario Internacional (FMI) estima que en 2022 la economía mundial se expandió de forma desacelerada en un 3.4 por ciento (6.2% en 2021), mientras la tasa de inflación global se aceleró a 8.8 por ciento (4.7% en 2021). En Nicaragua, la expansión económica fue respaldada por un marco de políticas públicas orientadas a garantizar la estabilidad macroeconómica, con una política fiscal prudente, una política monetaria enfocada en propiciar condiciones monetarias que favorezcan la intermediación financiera, una efectiva supervisión bancaria y políticas sectoriales de apoyo, como el subsidio a los combustibles para aminorar los costos a la producción. Adicionalmente, el crecimiento se sustentó en las mejores expectativas de los agentes económicos. Así, a nivel doméstico, durante el primer trimestre se consolidó el crecimiento que se venía observando desde el 2021, destacándose las actividades de pesca y acuicultura, explotación de minas y canteras, y la reactivación de las actividades de servicios. Luego, en el segundo trimestre, pese a los choques adversos en el entorno internacional, la actividad económica continuó su expansión, debido principalmente al desempeño de las actividades de hoteles y restaurantes, comercio, industria manufacturera y agricultura. Este aumento en la actividad favoreció las exportaciones de mercancías y de zonas francas, la recaudación tributaria y el crédito. Así, en el tercer trimestre, la mayoría de las actividades económicas continuaron creciendo, con mejores dinámicas mostradas por hoteles y restaurantes, transporte y comunicaciones, e intermediación financiera. Esto dentro de un contexto de presiones de precios, principalmente en los bienes y servicios relacionados a alimentos y transporte. En el último trimestre de 2022, se observó crecimiento en la mayoría de los sectores, apoyado en la mayor generación de flujos provenientes del exterior, lo que propició condiciones favorables para una mayor demanda, influenciada también por factores estacionales vinculados a las festividades de fin de año. El dinamismo de la actividad económica se manifestó en varios ámbitos, destacándose la evolución positiva del empleo; el crecimiento de los ingresos fiscales y la reducción de la deuda pública; la generación de flujos externos como las exportaciones, remesas, inversión extranjera directa e ingresos por turismo; el dinamismo de la intermediación financiera mediante la consolidación del crecimiento del crédito y el continuo aumento de los depósitos; así como el fortalecimiento de las reservas internacionales brutas (RIB) y la estabilidad cambiaria, entre otros. Principales resultados En 2022, el producto interno bruto (PIB) continuó en expansión por segundo año consecutivo, al registrar un incremento de 3.8 por ciento (10.3% en 2021), impulsado por una evolución positiva en la mayoría de los sectores. Esta trayectoria de crecimiento fue resultado en buena parte de la resiliencia del sector primario, una base exportadora fortalecida, la recuperación de las actividades de servicios y la generación de importantes flujos externos hacia el país, en particular por mejores precios internacionales para los productos de exportación. Además, la mejora en las expectativas de los agentes económicos incidió en el aumento del consumo y la inversión. La mayoría de actividades de los sectores económicos continuaron consolidando su crecimiento. Así, el sector primario continuó mostrando resiliencia, impulsada por una buena demanda externa con precios internacionales favorables, destacándose la actividad de minería y de pesca y acuicultura. En cuanto al sector secundario, se presentó crecimiento en la industria manufacturera, que fue impulsada por la industria alimenticia, zona franca y derivados del petróleo, mientras que, se observó una disminución en la actividad de construcción. El buen dinamismo en las actividades del sector primario y secundario, en conjunto con las mejores expectativas de los agentes económicos, incidieron positivamente en el sector de servicios, específicamente en hoteles y restaurantes, transporte y comunicaciones, y comercio. A su vez, la actividad de intermediación financiera y servicios conexos retornó al crecimiento, luego de cuatro años de tasas de variación negativas. En general, las actividades asociadas a los servicios consolidaron su recuperación, retomando una mayor participación dentro de la producción de la economía nicaragüense. Por otro lado, el empleo se continuó recuperando, aunque con cierto rezago respecto al ritmo de la actividad económica. Así, según la Encuesta de Empleo Mensual del Instituto Nacional de Información de Desarrollo (INIDE), la tasa de desempleo se redujo a 2.6 por ciento al cierre del cuarto trimestre del año (3.7% en el IV trimestre de 2021), situándose 2.2 puntos porcentuales por debajo de la observada en el primer trimestre de 2020, previo a la pandemia. Además, en 2022, la tasa de participación laboral se mantuvo relativamente estable en 67.9 por ciento (68% al cierre de 2021), mientras se observó una reducción en el subempleo a 38.3 por ciento (43.7% al cierre de 2021). En este sentido, el mercado laboral aún continua en su proceso de ajuste, con expectativas de mayor normalización de la situación laboral en el mediano plazo. Asimismo, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) aumentó en 13,430 nuevos empleos, mostrando un crecimiento interanual de 1.7 por ciento (6.5% en 2021), incidiendo positivamente en la formalidad laboral. Consistente con el desempeño de las actividades económicas, se destacó el crecimiento en el número de asegurados en las actividades de industria manufacturera, comercio y servicios. La inflación general fue de 11.59 por ciento (7.21% en 2021) y la inflación subyacente se ubicó en 9.58 por ciento (5.45% en 2021). La presión sobre los precios provino principalmente de factores de orden internacional tales como: la persistencia de los problemas de oferta y demanda asociados a la pandemia, las tensiones geopolíticas en Europa del Este, los confinamientos en China, entre otros factores, provocando un aumento en la inflación a nivel mundial, lo cual se trasladó a los precios domésticos a través del componente importado. Así, la inflación de bienes transables aumentó, alcanzando un 12.8 por ciento (9.82% en 2021), en tanto, la inflación de bienes no transables se ubicó en 10.21 por ciento (4.35% en 2021). En términos de dinámica, la inflación interanual se mantuvo al alza en casi todos los meses del año, exceptuando junio, septiembre y noviembre en que se registraron desaceleraciones. Las presiones de precios se reflejaron principalmente en las divisiones asociadas a los alimentos, hoteles y restaurantes y transporte, que siguieron la dinámica de los precios externos, debido al aumento de los costos de producción y operación. Cabe destacar que, la política de congelamiento de precios de combustibles atenuó la dinámica alcista en la división de transporte. En este sentido, las mayores contribuciones a la inflación por división se registraron en alimentos y bebidas no alcohólicas (5.7 p.p.), restaurantes y hoteles (1.6 p.p.), transporte (1.1 p.p.), muebles y artículos para el hogar (0.7 p.p.), y bienes y servicios diversos (0.7 p.p.). Mientras que, las divisiones de mayor inflación fueron restaurantes y hoteles (16.2%), alimentos y bebidas no alcohólicas (15.9%), recreación y cultura (15.7%), y transporte (14.4%). En cuanto a las finanzas públicas, la consolidación del crecimiento económico y las mejores expectativas de los agentes económicos impactaron positivamente el desempeño de los indicadores fiscales. En este contexto, el objetivo de la política fiscal fue garantizar la sostenibilidad del sector público, asegurando el financiamiento de los programas y proyectos orientados a estimular el crecimiento y reducir la pobreza. Con este fin, se continuó protegiendo a la población nicaragüense de los efectos de la inflación importada a través de subsidios a los combustibles y otros bienes y servicios. Asimismo, la política fiscal estuvo dirigida a mejorar la calidad y el nivel de la inversión en capital humano e infraestructura, a fin de aumentar la productividad de la economía. Los ingresos del Sector Público No Financiero (SPNF) continuaron aumentando, fundamentalmente por la mayor recaudación tributaria del Gobierno Central (GC). En tanto, bajo una política de gasto prudente, este se focalizó en las necesidades esenciales, priorizando el gasto social en salud, inversión en infraestructura y subsidios para proteger el ingreso real de las familias nicaragüenses. El favorable contexto doméstico y el marco de política fiscal propició que el SPNF finalizara el 2022 con un superávit después de donaciones, equivalente a 0.8 por ciento del PIB (déficit de 1.6% del PIB en 2021). Así, el desempeño fiscal responsable y la gestión activa de recursos financieros permitió el acceso a fuentes sanas de financiamiento para fortalecer las finanzas públicas, mediante la obtención de flujos de préstamos externos concesionales y colocaciones de Bonos de la República de Nicaragua (BRN) a menores tasas de rendimiento que en años anteriores. Así, la deuda pública se mantuvo en niveles sostenibles, y presentó una reducción en su ratio a PIB a 60.4 por ciento (65.2% en 2021). Las variables monetarias y financieras siguieron mostrando un desempeño positivo en 2022, reforzando el espacio para el crecimiento de la actividad económica nicaragüense. Así, los agregados monetarios crecieron, el mercado cambiario permaneció estable y los niveles de reservas internacionales se fortalecieron, éstas últimas, en parte como resultado de la mejor posición fiscal. Los resultados monetarios y financieros también fueron favorecidos por una política monetaria enfocada en continuar propiciando condiciones monetarias para apoyar la intermediación financiera y la administración de liquidez del sistema financiero, enmarcándose en el cumplimiento del objetivo fundamental del BCN de propiciar la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. En esta línea, durante el primer trimestre de 2022 el BCN mantuvo invariables las tasas de interés de sus instrumentos monetarios. No obstante, a partir del segundo trimestre de 2022, luego que la Reserva Federal (FED) de los Estados Unidos y otros bancos centrales del mundo aumentaron sus tasas de política monetaria, el BCN decidió ajustar al alza la Tasa de Referencia Monetaria (TRM), que se define como la tasa de interés que utiliza el BCN como referencia para señalizar el costo en córdobas de las operaciones monetarias de liquidez a 1 día plazo. Los ajustes realizados por el BCN a su TRM fueron con el fin de guardar consistencia con la evolución de las condiciones monetarias internacionales y domésticas. En cuanto a las reservas internacionales brutas (RIB), durante 2022 se registró una acumulación por 357.9 millones de dólares, situándose en un saldo a fin del año de 4,404.4 millones de dólares. Este nivel de RIB fue consistente con una cobertura de RIB de 6.6 meses de importaciones y de 2.8 veces la base monetaria, nivel que continuó potenciando la capacidad para resguardar la estabilidad del régimen cambiario. Los indicadores del sistema financiero reflejaron una posición sólida ante el contexto de crecimiento económico que tuvo una influencia positiva sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. En este sentido, se mostró estabilidad en las fuentes de fondeo, con un incremento en los depósitos de 12.5 por ciento, y una cartera de crédito que ha consolidado su dinamismo, finalizando con un crecimiento de 15.8 por ciento. También, mejoró la calidad de la cartera del sistema bancario y financieras (SBF), con un ratio de cartera en riesgo a cartera bruta que se situó en 8.2 por ciento (12.8% en 2021), además la solidez se reflejó en los niveles de capital y de liquidez que superaron con holgura los mínimos regulatorios. Por otro lado, el entorno internacional favoreció los flujos externos. Particularmente, las exportaciones de mercancías aumentaron un 10.5 por ciento (23.1% en 2021), impulsadas principalmente por el sector de manufactura y agropecuario, observándose un aumento principalmente por precios (10.2%) y en menor medida en el volumen exportado (0.3%). Las exportaciones de zona franca también mostraron un buen dinamismo durante 2022, con un incremento de 14.8 por ciento (36.7% en 2021), dinamizadas por la demanda mundial, destacándose el aumento en las ramas de arneses, textiles y tabaco. Asimismo, la demanda interna por bienes importados fue impulsada en 2022 por la reactivación del consumo e inversión de la economía, de forma que las importaciones de mercancías se incrementaron en valor, influenciado también por las presiones de precios a nivel global, destacándose el aumento en la factura petrolera, bienes intermedios y bienes de consumo. A su vez, las importaciones de zona franca registraron un aumento de 23.1 por ciento. Dado lo anterior, el déficit comercial de mercancías aumentó en 33.7 por ciento con relación al observado en 2021, finalizando el 2022 en 3,405.7 millones de dólares (US$2,548 millones en 2021), lo cual estuvo inducido en parte por el mayor aumento en los precios del petróleo y derivados. Además, esta evolución del déficit comercial es reflejo del crecimiento de la economía. En referencia a la balanza de pagos, el déficit de cuenta corriente fue de 215.9 millones de dólares en 2022, equivalente a 1.4 por ciento del PIB (déficit de 3.1% del PIB en 2021). En tanto, la cuenta de capital registró un superávit debido al ingreso neto de recursos provenientes del resto del mundo por 62.9 millones de dólares, equivalente a 0.4 por ciento del PIB. A su vez, la cuenta financiera cerró el año con una posición deudora de 1,079.4 millones de dólares, equivalente al 6.9 por ciento del PIB. El déficit de cuenta corriente estuvo determinado por el mayor déficit en la cuenta de bienes y en el ingreso primario. Lo anterior fue contrarrestado en parte por el mayor superávit en la cuenta de ingreso secundario, debido al buen dinamismo de las remesas familiares, y en menor medida, por el superávit en la cuenta de servicios. Así, se destaca que el flujo de remesas familiares mostró mayor ímpetu durante 2022, con incremento de 50.2 por ciento (16% en 2021), consolidándose como una fuente importante de ingresos de divisas para el país (20.6% del PIB). El mayor flujo de remesas provino de los Estados Unidos, seguido de las procedentes de Costa Rica y España, asociado en parte al crecimiento económico en dichos países. Finalmente, otros flujos externos mostraron también buen dinamismo, luego de haberse visto afectados en el contexto de la pandemia. Así, la inversión extranjera directa (IED) bruta registró 1,842.3 millones de dólares (US$1,470.1 millones en 2021) equivalente a 11.8 por ciento del PIB, debido al aumento en las inversiones en el sector de industria y de energía y minas, en conjunto con mayores reinversiones de utilidades en empresas de telecomunicaciones, comercio y servicios, entre otras. Asimismo, los ingresos por turismo mostraron recuperación, alcanzando un monto de 595.6 millones de dólares, aumentándose un 224 por ciento (-7.4% en 2021), en línea con la relajación de las normas sanitarias, la movilidad de las personas entre los países y la reactivación de las operaciones de líneas aéreas en el país. |

|

Recuadro 1. PIB potencial y productividad de los factores En 2022, la economía nicaragüense se caracterizó por la continuidad del crecimiento del Producto Interno Bruto (PIB), aunque a una tasa moderada con relación a la observada en 2021, sustentado en la recuperación de la demanda interna y en la presencia de condiciones favorables para los flujos externos, lo que potencialmente ha mejorado las expectativas de los agentes económicos. Desde el punto de vista de la producción, el crecimiento económico es resultado, en parte, de la resiliencia del sector primario de la economía y de una base exportadora nacional fortalecida. Este dinamismo podría apuntar a que la economía sostenga el crecimiento en el corto y mediano plazo. Por tanto, el objetivo de este recuadro es presentar estimaciones del PIB potencial anual para la economía nicaragüense. Además, mediante un ejercicio de contabilidad de crecimiento, se analizará la evolución del PIB potencial, permitiendo inferir las contribuciones de los principales factores de producción sobre la dinámica del PIB potencial. Asimismo, se identificarán los elementos que ayudan a explicar el desempeño de dichos factores. Evolución de los factores de producción Durante el período 2015-2017 la economía nicaragüense presentó tasas de crecimiento positivas del PIB, estabilidad de precios y crecimiento del empleo. Luego, a causa de los choques adversos (eventos sociopolíticos en 2018, pandemia del COVID-19 a inicios de 2020 y huracanes Eta e Iota a finales de 2020), se registraron tasas de variación negativas del PIB. No obstante, la actividad económica nicaragüense experimentó un importante repunte en 2021 y consolidó su trayectoria de crecimiento en 2022. El desempeño económico en estos períodos ha tenido una relación importante con la evolución de los principales factores de producción. Al estimar la tendencia del trabajo y el capital[1], mediante el filtro de Hodrick-Prescott, y extraer el componente cíclico de ambos factores de producción, se tiene que entre 2015-2017 se encontraban en una fase expansiva, propiciado por el aumento de la inversión y la estabilidad macroeconómica, incrementándose la cantidad de personas ocupadas y la capacidad instalada por encima de su nivel de tendencia.

Luego, esta dinámica se revirtió a partir de los eventos sociopolíticos de 2018 en que se registraron tasas de crecimiento por debajo de la tendencia para el trabajo y el capital, y que se profundizaron con el choque de la pandemia, lo que generó un proceso hacia brechas negativas. Sin embargo, la recuperación de la economía en 2021 y la continuidad del crecimiento en 2022 ha propiciado una recuperación del empleo, situándolo cerca de su nivel de tendencia. Mientras que, si bien el nivel de capital continua por debajo de su nivel de tendencia, este ha presentado incrementos entre 2021-2022. De esta forma, los factores de producción muestran un impulso positivo después de haber sido afectados por los choques dentro del período 2018-2020. Dicha tendencia también se ha reflejado en los sectores económicos, con la continuidad de la expansión del sector primario, la fortaleza del sector secundario y la reactivación de las actividades del sector servicios. A pesar de los retos provenientes del entorno internacional, este comportamiento podría apuntar a que la economía sostenga el crecimiento en el corto y mediano plazo, sin embargo, para evidenciar está afirmación a continuación se realizan las estimaciones del PIB potencial. Estimación del crecimiento potencial El producto potencial se define como el nivel de producción de una economía consistente con la ausencia de presiones inflacionarias. A pesar que el producto potencial no es observable, es una variable esencial para las decisiones de política económica y para la evaluación de las perspectivas de crecimiento. Por tanto, con el propósito de tener una estimación del mismo, se hizo uso de métodos ampliamente utilizados en la literatura macroeconómica. Concretamente, se utilizan las metodologías empleadas en Urbina (2015)[2] y un modelo estructural de vectores autorregresivos estructural (SVAR, por sus siglas en inglés), similar al propuesto por Clarida y Galí (1994)[3]. Para 2022, las estimaciones indican que el PIB potencial registró un crecimiento de 3.7 por ciento, continuando con su recuperación luego de los choques adversos acontecidos dentro del período 2018-2020, en el cual el PIB potencial se redujo en un promedio de 0.8 por ciento. En cuanto a las perspectivas, los resultados apuntan a que la economía nicaragüense continuará aumentando su capacidad de producción en el corto y mediano plazo, con un crecimiento del producto potencial en el período 2023-2026 que promedia un 3.9 por ciento. En términos del ciclo económico, dentro del período en que ocurrieron los choques que afectaron la actividad económica nicaragüense, la brecha entre la producción observada y la potencial se mostró negativa. No obstante, el contexto de reactivación de la economía en 2021 propició que la brecha de producto se cerrara y que inclusive fue positiva, sugiriendo que la economía se ubicó en la fase ascendente del ciclo económico. Luego, de acuerdo con las estimaciones, la brecha de producto tuvo un aumento moderado en 2022, lo que podría explicar que el incremento en los precios estuvo influenciado en menor medida por presiones de demanda. A corto y mediano plazo, se prevé que la brecha de producto se cierre, de forma que la producción converja hacia el nivel del PIB potencial.

Adicionalmente, se realiza un ejercicio de contabilidad de crecimiento, el cual consiste en modelar el PIB potencial bajo un enfoque de función de producción, suponiendo que esta se encuentra determinada por dos factores productivos (capital y trabajo) y la eficiencia con la que estos factores se combinan (productividad)[4]. Así, los resultados sugieren que tanto la productividad como los factores de producción incidieron positivamente en el crecimiento del PIB potencial en 2022. En cuanto a la contribución dentro del contexto de crecimiento económico entre 2021 y 2022, las ganancias en productividad fueron el principal impulso del crecimiento del PIB potencial, aportando 2.3 puntos porcentuales en promedio, mientras que, dentro del período 2018-2020 esta se había visto deteriorada (promedio de -2.4 p.p.). Adicionalmente, el factor capital aportó 1.5 puntos porcentuales en promedio, por encima de su contribución en el período 2018-2020 (1.1 p.p.), debido a una mayor dinámica de inversión en proyectos de infraestructura pública.

Conclusión La economía nicaragüense mostró un importante repunte en 2021 y consolidó su trayectoria de crecimiento en 2022, reflejándose en todos los sectores económicos. En este sentido, los factores de producción (capital y trabajo) presentaron un impulso positivo después de haber sido afectados por los choques dentro del período 2018-2020, situándose cerca de su nivel de tendencia, apoyando la dinámica de crecimiento económico. Así, las estimaciones del PIB potencial muestran que la capacidad de producción de la economía nicaragüense se continuará expandiendo durante los próximos años, alcanzando una tasa promedio de crecimiento de 3.9 por ciento en el período 2023-2026, con una mayor relevancia del capital, la recuperación del empleo y la continuidad de las ganancias de productividad. Lo anterior sugiere que la economía nicaragüense posee la capacidad de sostener la tendencia de crecimiento y continuar generando valor agregado, evidenciando una perspectiva económica positiva en el corto y mediano plazo, a pesar de los retos provenientes del entorno internacional. |

||||

|

|

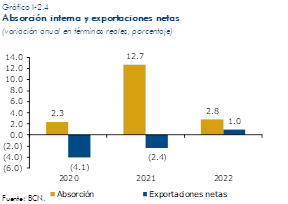

1.2. Actividad económicaAspectos generales En 2022, la actividad económica registró una tasa de crecimiento positiva, continuando con el proceso de recuperación. En el contexto externo persistieron los efectos económicos de la pandemia de COVID-19, lo que se recrudeció a raíz del conflicto geopolítico en Europa del Este. Asimismo, a partir de una serie de perturbaciones de la oferta y presiones de demanda, predominantemente en los mercados de alimentos y materias primas, se observó una mayor inflación a nivel mundial, que provocó el endurecimiento de la política monetaria en las principales economías, repercutiendo esto en el crecimiento económico global. Aún con estos retos derivados del entorno internacional, la actividad económica nacional logró aprovechar las oportunidades y finalizar el año con crecimiento. Parte del crecimiento económico tuvo su origen en la demanda externa, la que se mantuvo durante todo el año, principalmente en los productos de origen alimenticio. La demanda externa, junto con la mejora de los precios de exportación apoyaron la producción, tanto del sector primario como del sector secundario, lo que a su vez agilizó al sector de comercio y de servicios. Además, la reactivación económica mundial ocurrida en 2021, continuó facilitando las transacciones con el resto del mundo, estimulando así la mayor producción. A nivel interno, el marco de políticas económicas mitigó parcialmente los efectos de las presiones de los precios externos, lo que derivó en un menor traspaso del incremento de costos. Por otra parte, las condiciones climáticas favorecieron durante la mayor parte del año a la producción agrícola. Mientras que, diversos flujos externos coadyuvaron a impulsar la demanda interna. Así, el Producto Interno Bruto (PIB) en términos reales registró un crecimiento de 3.8 por ciento en 2022 (10.3% en 2021) y el PIB per cápita creció a una tasa de 9.6 por ciento, alcanzando el valor de 2,327.3 dólares (US$2,122.6 en 2021). A nivel sectorial, las mayores tasas de crecimiento se observaron en actividades de servicio, como hoteles y restaurantes, transporte y comunicaciones, comercio e industria manufacturera. Otras actividades con crecimiento igual o mayor al 3 por ciento fueron: pesca y acuicultura, intermediación financiera y servicios conexos, otros servicios, explotación de minas y canteras, y agricultura. Por el enfoque del gasto, se observó un importante aporte de la absorción interna (2.8 p.p.), impulsada por el consumo, que presentó un crecimiento anual de 3.9 ciento, mientras que, la Formación Bruta de Capital (FBK) moderó el impulso de la absorción al registrar una disminución de 3.2 por ciento. Asimismo, el aporte de las exportaciones netas fue positivo (1 p.p.) como resultado de un mayor crecimiento de las exportaciones con respecto a las importaciones, 8.6 y 5 por ciento, respectivamente. Enfoque de la producción Las actividades primarias e industriales, vinculadas con el sector exportador, experimentaron importantes tasas de crecimiento, estimuladas por condiciones climáticas favorables a nivel interno y por la recuperación de la economía mundial, aunque con algunos problemas a causa de la alta inflación internacional y la incertidumbre generada por las tensiones geopolíticas y el riesgo de una recesión económica en las principales economías. De igual manera, todas las actividades de servicios completaron su recuperación, entre ellas destaca el crecimiento de hoteles y restaurantes, transporte y comunicaciones, comercio y la actividad financiera. En términos de dinamismo, las actividades que más crecieron fueron: hoteles y restaurantes (29%), transporte y comunicaciones (8.4%), comercio (7.2%), industria manufacturera (5.1%), pesca y acuicultura (4%), intermediación financiera (3.6%), otros servicios (3.6%), explotación de minas y canteras (3.4%) y agricultura (3%). En términos de aporte al crecimiento, las mayores contribuciones provinieron de las actividades de comercio (0.8 p.p.), industria manufacturera (0.7 p.p.), hoteles y restaurantes (0.6 p.p.) y transporte y comunicaciones (0.4 p.p.), las que sumaron un total de 3.2 puntos porcentuales al crecimiento. Agricultura La actividad agrícola continuó contribuyendo al crecimiento de la economía, alcanzando una variación positiva de 3 por ciento (6.3% en 2021), favorecida por las condiciones climáticas y los mejores precios internacionales, en particular del café y del frijol. Esto significó mayores labores culturales y producción en los cultivos de caña de azúcar, granos básicos, tabaco, maní, ajonjolí y café. El valor agregado del cultivo de café creció 1.8 por ciento (6% en 2021), como resultado de nuevas plantaciones en producción, nuevas áreas cultivadas para renovación de plantas y de mayores labores realizadas, tanto en las plantaciones de café en producción, como en nuevas áreas. Asimismo, el valor agregado de la caña de azúcar aumentó 3.2 por ciento (15.9% en 2021), dado los niveles apropiados de lluvias, suficientes horas luz en las plantaciones, mayor área cosechada y nuevas técnicas de cultivo, lo que ha generado un aumento en el rendimiento agrícola. El valor agregado del cultivo de granos básicos registró un crecimiento de 6.4 por ciento (-6.3% en 2021), debido al aumento de la producción de maíz, arroz y sorgo, además del crecimiento de la producción del frijol (4%), el que continuó consolidando su importancia en la producción de granos básicos. Asimismo, el valor agregado de otros productos agrícolas aumentó 2.4 por ciento (12.1% en 2021). La mejora en los precios de exportación favoreció el aumento de cultivos como el tabaco y el maní, también se observó resultados positivos en ajonjolí, además de otros productos pertenecientes a los grupos de frutas y verduras y tubérculos, impulsados por la creciente demanda hacia ese tipo de rubros. Pecuario El valor agregado de las actividades pecuarias disminuyó 0.6 por ciento (incremento de 7.3% en 2021). Dicho resultado fue obtenido a partir del aumento de la crianza porcina y avícola, y de la mayor producción de leche y huevos, pese a observarse otros efectos que contrarrestaron parcialmente lo anterior, entre ellos, la disminución en la crianza de ganado vacuno y las exportaciones de ganado en pie, pero manteniendo un nivel alto de producción para abastecer la demanda de la industria nacional. El crecimiento de la producción de aves y huevos ha permanecido constante, producto de inversiones realizadas por el sector para atender el mayor consumo. En tanto, la matanza porcina reflejó la mayor demanda interna y la producción de leche registró incremento en sus rendimientos. Silvicultura El valor agregado de las actividades silvícolas aumentó 1.9 por ciento (1.5% en 2021), principalmente por el aporte de la extracción de troncos de madera, leña y bosques cultivados y mejorados. La extracción de troncos de madera se incrementó por la demanda de la industria de aserríos y de muebles, además del sector construcción. El crecimiento de la actividad bosques cultivados y mejorados estuvo determinado por actividades de raleo propias de las plantaciones forestales. Pesca y acuicultura El crecimiento del valor agregado de las actividades de pesca y acuicultura se ubicó en 4 por ciento (10.1% en 2021). Su dinamismo obedeció a aumentos en la captura de especies marinas, principalmente del pescado, y en menor escala del pepino de mar y de la producción de camarón de cultivo. Este resultado obedeció al aprovechamiento de los buenos precios internacionales de las especies marinas y por las favorables condiciones climáticas en las granjas camaroneras que permitieron un alto nivel de producción, contrarrestando la menor captura de langosta y de camarón en alta mar. Explotación de minas y canteras El valor agregado de la explotación de minas y canteras registró un crecimiento de 3.4 por ciento (38.2% en 2021). Se destaca el dinamismo en la extracción de la minería metálica, con crecimiento tanto en el rubro de oro como de plata, impulsados por los mejores precios internacionales y una demanda sostenida. Por otra parte, se resalta el potencial productivo del sector, que, dadas las oportunas inversiones realizadas en los últimos años con miras a mantener altos estándares de producción, permitieron a la minería metálica registrar un crecimiento de 3.7 por ciento (41.4% en 2021). Contrario a esto, la minería no metálica se redujo en 1 por ciento (17% en 2021), debido principalmente a la menor demanda del sector construcción. Industria manufacturera El grupo de actividades que componen la industria manufacturera registraron un crecimiento de 5.1 por ciento (14.2% en 2021). Las ramas de actividad de mayor importancia continuaron siendo la industria alimenticia, zona franca y los derivados del petróleo, las cuales mantuvieron su dinamismo productivo. En la industria alimenticia se destacó la producción de carne de pollo y carne porcina (7.1% de crecimiento) con miras a abastecer a la demanda interna. Mientras que, la producción de carne bovina en 2022 fue menor, pero logró mantener un nivel productivo que le permitió alcanzar niveles altos de exportación, además de responder a la demanda interna. También, se registró un buen desempeño en otros productos alimenticios como la producción leche y sus derivados, azúcar, cereales y otros alimentos procesados. La industria de zona franca creció 13.6 por ciento, con aumento tanto en la industria textil como en la industria de elaboración de equipos de transporte y de tabaco, manteniendo así una dinámica de producción apoyada en la mayor demanda internacional, principalmente de Estados Unidos y México. La producción de derivados de petróleo registró un incremento de 7.3 por ciento (31.3% en 2021). La continuidad del crecimiento de la actividad económica fue un factor clave en la producción de este rubro durante todo el año, el cual posee una gran importancia en los procesos productivos y en la operatividad de todos los sectores económicos. De igual forma, se registraron crecimientos en otras ramas de la actividad industrial, tales como muebles y productos de madera (madera aserrada y elaboración de muebles), productos metálicos, y productos químicos (elaboración de alcohol, productos farmacéuticos, entre otros) y productos de papelería (pasta de papel, papelería y productos impresos). Construcción El valor agregado generado por la actividad de construcción se contrajo en 12.2 por ciento (crecimiento de 33.3 % en 2021), siendo resultado principalmente de la contracción en la construcción pública. La inversión en la construcción privada fue menor a la del año previo, debido a la postergación de proyectos por el alza de precios internacionales en los materiales de construcción, lo que resultó en menores permisos de construcción y menor área efectivamente construida, implicando una contracción en construcciones comerciales, industriales y de servicios, contrario a esto, las construcciones de tipo residenciales mostraron crecimiento. Por otra parte, el Programa de Inversión Pública (PIP) se contrajo en 2022 en 6.8 por ciento (crecimiento de 38% en 2021), derivado principalmente de retrasos en los procesos de licitación, que llevaron a una sub ejecución de proyectos, principalmente a nivel municipal y de empresas públicas. No obstante, las ejecuciones de proyectos del Gobierno Central registraron un crecimiento de 3.2 por ciento, siendo la ejecución del MTI el 78.5 por ciento del total, manteniendo la mayor participación como en los años previos, mejorando la infraestructura vial y facilitando el acceso de las vías de comunicación. Servicios y Comercio Electricidad El valor agregado de la actividad de electricidad creció 1.9 por ciento en 2022 (10.9% en 2021), explicado por una mayor demanda de energía eléctrica, particularmente empresarial, derivada de la continuidad de la expansión económica iniciada en 2021. Así, la generación eléctrica creció en 2.5 por ciento y la demanda bruta de energía eléctrica creció en 2.9 por ciento, lo que implicó la importación del 25.8 por ciento del consumo total en el mercado regional Centroamericano. Por otro lado, el 62.6 por ciento de la generación eléctrica se obtuvo a través de fuentes renovables, compuestas por un 16.8 por ciento en energía geotérmica, 15.8 por ciento en energía hidroeléctrica, 15.1 por ciento en energía generada a través de biomasa, 14.4 por ciento por energía eólica y 0.5 por ciento a través de energía solar. Agua El valor agregado de esta actividad creció 2.8 por ciento (3.2% en 2021), debido a la continuidad en la mejora de la red nacional de agua potable, lo que incluye saneamientos de alcantarillados e implementación de nuevas instalaciones. En 2022, ENACAL continuó ejecutando proyectos de ampliación de redes de agua potable, instalación de tuberías, conexiones domiciliares, construcciones de estaciones de bombeo, tanques y pozos en todo el territorio nacional. Asimismo, prosiguió con las labores cotidianas de recolección, tratamiento y eliminación de desechos, y todas las actividades relativas al saneamiento y servicios de mantenimiento en general. Comercio

La actividad comercial en 2022 reflejó un comportamiento favorable, que dio lugar a un crecimiento de 7.2 por ciento (15.6% en 2021), observándose crecimiento tanto en el comercio mayor como en el comercio menor. Lo anterior fue derivado del buen desempeño productivo del sector primario y secundario y del alto nivel de importaciones, en conjunto con el buen dinamismo del consumo doméstico. Hoteles y restaurantes El valor agregado de la actividad de hoteles y restaurantes creció en 29 por ciento (10.5% en 2021), crecimiento que se originó desde mediados de 2021 y que se consolidó en 2022. Así, tanto los servicios de restaurantes como los de hoteles registraron crecimiento, dada una mayor afluencia de turistas nacionales y extranjeros. Esto último fue favorecido por la mayor reactivación de las operaciones de aerolíneas internacionales. Transporte y comunicaciones El valor agregado de la actividad de transporte y comunicaciones creció 8.4 por ciento (8.5% en 2021), impulsado por el dinamismo registrado en diversas actividades. El principal elemento en el crecimiento de esta actividad fue, al igual que en el año anterior, el transporte de carga en general, impulsado tanto por el transporte terrestre como por el transporte acuático. También creció la actividad de telecomunicaciones, impulsada principalmente por el auge de la telefonía celular. Intermediación financiera y servicios conexos El valor agregado de la actividad financiera en 2022 registró un crecimiento de 3.6 por ciento (-2.1% en 2021), retornando al crecimiento luego de cuatro años consecutivos de tasas de variación negativas. Así, la recuperación iniciada en 2021 se consolidó en 2022, impulsada principalmente por la reactivación del crédito al sector productivo y por mayores depósitos, como resultado de la recuperación de la confianza de los agentes económicos. El proceso de intermediación financiera se consolidó mediante el crecimiento del crédito, a la vez que se registró mejoras en los indicadores de calidad de cartera y rentabilidad del sistema bancario y financieras. Propiedad de vivienda La actividad de propiedad de vivienda creció 1.1 por ciento (0.6% en 2021), asociado a una mayor demanda de bienes raíces residenciales y no residenciales, y en menor medida de los servicios inmobiliarios por comisión o por contrato, registrando todos ellos tasas de crecimientos positivas. Administración pública y defensa La administración pública creció 1.5 por ciento en 2021 (1.5% en 2021), en línea con el aumento de los servicios brindados a la población y la mayor cobertura de la seguridad social. Enseñanza La actividad de enseñanza creció 0.5 por ciento (1.7% en 2021), registrándose una mayor participación de parte de la enseñanza de mercado. Además, se desarrollaron estrategias de parte del Ministerio de Educación (MINED) para mejorar la educación escolar a través de programas y actividades desarrolladas en la educación pública para la captación de estudiantes. Salud El valor agregado de la actividad de servicios de salud aumentó en 2.6 por ciento (2.7% en 2021), determinado por el mayor impulso en los servicios de salud de mercado, pero con importante aporte de parte de la salud de no mercado, continuándose con la cobertura de los programas y actividades que la salud pública destina a la población, y prosiguiendo también con campañas de vacunación contra el COVID-19 y otros tipos de virus. Otros servicios El valor agregado de otros servicios aumentó 3.6 por ciento (0.9% en 2021), registrando crecimiento por segundo año consecutivo. Se observó crecimiento en todos los tipos de servicios, como son actividades de servicios comunitarias, sociales y personales, las de reparación y mantenimiento y en el desarrollo de las gestiones empresariales. Enfoque del gasto Por el enfoque del gasto, el crecimiento del PIB de 2022 fue mayormente impulsado por la demanda interna, la cual aportó 2.8 puntos porcentuales, mientras que, la demanda externa neta aportó 1 punto porcentual. El resultado de la absorción interna estuvo definido por el crecimiento del consumo total en un 3.9 por ciento, en tanto se observó una disminución de la Formación Bruta de Capital (FBK) de 3.2 por ciento.

Los principales factores que determinaron el mayor consumo de los hogares en 2022, se derivaron del aumento en remuneraciones e ingreso mixto asociado a las mejores condiciones del mercado laboral, el mayor financiamiento a través del sistema financiero con la reactivación del crédito, y el crecimiento registrado por las remesas familiares. Por otra parte, se observó un menor consumo del Gobierno, el que se asocia a la normalización de gastos extraordinarios realizados en años precedentes, asociados a la atención a la pandemia COVID-19 y emergencias por elementos climáticos. Por el lado de la FBK, la contracción de 3.2 por ciento (crecimiento de 26.4% en 2021) se explica por la disminución registrada por la construcción (12.9%), puesto que se observó crecimiento en otros rubros, como la adquisición de maquinaria y equipos (8.4%) y en otras inversiones (2.1%). La FBK privada registró un crecimiento de 4.5 por ciento (21.6% en 2021), mientras la FBK pública disminuyó en 13 por ciento (32.6% en 2021). Así, el PIP registró un nivel de ejecución de presupuesto de 96.8 por ciento y una disminución anual de 6.8 por ciento en la ejecución de proyectos. La demanda externa, por su parte, durante el 2022, registró crecimiento tanto de las exportaciones (8.6%), como de las importaciones (5%). El intercambio comercial externo fue sustentado por las condiciones de comercio exterior favorables. Las importaciones crecieron, asociado a la demanda de una economía en crecimiento y el aumento de los precios internacionales del petróleo. En este sentido, los productos de petróleo y derivados registraron los mayores aumentos relativos, observándose también crecimientos en la importación de bienes de consumos duraderos, y de bienes intermedios y de capital para la agricultura. Enfoque del ingreso Por el enfoque del ingreso, los mayores componentes del PIB nominal correspondieron a remuneraciones (36%) y excedente de explotación bruto (32.9%), seguidos por el ingreso mixto bruto (18.4%) y los impuestos netos (12.7%). Los componentes de remuneraciones, el excedente de explotación bruto y el ingreso mixto bruto, mostraron crecimiento, lo que es consistente con el nuevo contexto económico el cual resulta en mayores ingresos de los trabajadores y la mejor posición de las empresas con la revalorización de sus activos. Los impuestos netos registraron moderación en su tasa de crecimiento, principalmente por la normalización en el desempeño de las actividades económicas, lo que también se asocia a la implementación de la última reforma tributaria. Las subvenciones a las empresas en este año registraron un aumento porcentual de 4.2 por ciento. Mercado laboral

En 2022 el mercado laboral nicaragüense consolidó su proceso de recuperación iniciado desde 2021, luego del impacto de la pandemia de COVID-19. Esto se reflejó en una mejora significativa de indicadores clave como la tasa de desempleo (2.6% en diciembre 2022), una disminución de la tasa de subempleo (38.3% al cierre de 2022), y una relativa estabilidad en la tasa de participación laboral (67.9% en diciembre). Por su parte, se observó un incremento de la afiliación de trabajadores a la seguridad social, así como de los salarios nominales, aunque con disminuciones del salario real derivadas de las mayores presiones inflacionarias registradas en Nicaragua durante 2022. Desempleo, subempleo y participación Los resultados de la Encuesta de Empleo Mensual del Instituto Nacional de Información de Desarrollo (INIDE), indican que en 2022 la tasa de desempleo promedió 3.5 por ciento, siendo inferior a la registrada en 2021 (4.5% en promedio del año). Particularmente, en diciembre de 2022 se registró una tasa de desocupación de 2.6 por ciento a nivel nacional, reflejando así un mínimo histórico desde que se tiene información de estadísticas laborales en Nicaragua (año 2009). La disminución del desempleo se debió a una reducción de 25.3 mil personas en estado de desocupación a diciembre de 2022; mes en el que el total de desocupados fue de 88.2 mil personas. El dinamismo del mercado de trabajo fue consistente con el proceso de recuperación económica del país, el cual creció 3.8 por ciento en 2022, luego de su repunte de crecimiento de 10.3 por ciento en 2021. Por su parte, el subempleo también siguió la tendencia decreciente observada en el desempleo, de modo que este indicador cerró 2022 en 38.3 por ciento de los ocupados, siendo 4.2 puntos porcentuales inferior al registro de diciembre 2021. Ello se explicó por una reducción de 73.9 mil individuos en condición de sub-ocupación por horas (trabajadores con jornadas laborales incompletas), y 29.1 mil trabajadores subocupados por bajos salarios (ingreso salarial de empleos a jornada completa menor al salario mínimo). En 2022 la tasa de participación laboral se mantuvo relativamente estable, promediando 66.7 por ciento en el año (67.9% en diciembre 2022). No obstante, la tasa de participación sigue siendo inferior a la observada en el periodo pre-pandemia, donde la misma superaba el 70 por ciento a nivel nacional. Cabe destacar que una baja tasa de participación laboral también puede contribuir a explicar una baja tasa de desempleo, ya que en la medida que los individuos en edad laboral se encuentran inactivos, no ejercen influencia en el porcentaje de desocupación. Empleo formal El empleo formal, aproximado por la afiliación al Instituto Nicaragüense de Seguridad Social (INSS), mostró una dinámica positiva durante 2022. En promedio, en el año se contabilizaron 787.6 mil afiliados, cerrando en diciembre de 2022 en 783.4 mil trabajadores, lo que se tradujo en un crecimiento interanual de 1.7 por ciento al finalizar 2022. Del total de afiliación, en el régimen obligatorio se contabilizaron 733.5 mil trabajadores a diciembre 2022 (crecimiento de 1.6%), comparado con el mismo periodo de 2021, mientras que, el nivel de afiliados bajo el régimen facultativo (49.8 mil trabajadores al cierre de 2022), reflejó una tasa de variación interanual de 3.9 por ciento en diciembre. La dinámica del empleo formal también fue consistente con el proceso de recuperación económica del país. Particularmente, el crecimiento de la afiliación al INSS refleja un alto co-movimiento con el desempeño del Índice Mensual de Actividad Económica (IMAE) de tendencia-ciclo. De ese modo, ambos indicadores exhiben una correlación positiva de más de 82 por ciento (desde 2007), sugiriendo que mayores niveles de crecimiento económico podrían asociarse con una mayor creación de empleo formal. Un estadístico que podría reflejar una aproximación de la formalidad laboral en el país, puede derivarse de la razón del número de afiliados al INSS, sobre la cantidad de individuos de la Población Económicamente Activa (PEA). En 2022 se observó que esa razón fue de 24.2 por ciento en promedio, cerrando el año en 23.5 por ciento. Lo anterior sugiere que la tasa de informalidad aproximada fue cercana a 76 por ciento en 2022. A pesar de que al cierre de 2022 la razón de formalidad se ubicó por debajo del promedio del año, esta medida es ligeramente superior al registro del cierre de 2021, donde la formalidad laboral aproximada a diciembre fue de 23.4 por ciento, derivando así en una tasa de informalidad de 76.6 por ciento al finalizar 2021. Empleo sectorial El empleo sectorial por actividad económica se ha mantenido relativamente estable en los últimos años. Ello con excepción del sector de servicios, el cual luego de la pandemia de COVID-19 redujo su participación en el empleo total. Así, al cierre de 2022 las actividades del sector primario (i.e., agropecuario, caza, silvicultura y pesca), siguieron concentrando cerca del 29 por ciento del empleo total, seguido por el sector comercio con un 21.7 por ciento de la ocupación. En tanto, el sector servicios aumentó su ponderación en 2022, al pasar de representar 15.7 por ciento del total de ocupación al cierre de 2020, a casi 20 por ciento en el último trimestre de 2022.

Por su parte, el empleo por categoría ocupacional también refleja cierta estabilidad en su composición, exceptuando la proporción de asalariados, los cuales pasaron de 42.8 por ciento en el primer trimestre de 2020, a 45.9 por ciento al cierre de 2022. De ese modo, la recomposición laboral post-pandemia ha sido dirigida hacia el empleo asalariado, con ligeras disminuciones en la proporción de empleos por cuenta propia y empleadores. Salario mínimo En febrero de 2022 la Comisión Nacional de Salario Mínimo estableció un ajuste salarial de 7 por ciento para todos los sectores, exceptuando las empresas del sector industrial sujeto a régimen especial, donde se acordó aplicar un ajuste de 8.25 por ciento. Este incremento fue aplicable a partir del 1 de marzo de 2022, hasta el 28 de febrero de 2023. Cabe destacar que el incremento del salario mínimo de 2022 fue 3.8 puntos porcentuales mayor al ajuste promedio de 2021, superando también los ajustes realizados desde 2018, lo cual fue un reflejo de las mayores presiones inflacionarias registradas en Nicaragua durante 2021 (inflación de 7.2%), mismas que fueron acompañadas de una tasa de crecimiento económico de dos dígitos (10.3%).

Salarios nominales En 2022 el promedio de los salarios nominales mostró una tendencia al alza, lo que se tradujo en una tasa de crecimiento interanual promedio de 6.8 por ciento para los trabajadores asegurados al INSS, y de 5.8 por ciento para los empleados del Gobierno Central (7.6% y 3.5% en diciembre 2022, respectivamente). Así, el salario nominal promedio de asegurados al INSS cerró en diciembre en 13.9 mil córdobas, mientras que, el salario de empleados gubernamentales finalizó en 12.9 mil córdobas.

|

||

|

Recuadro 2. Consolidación del mercado laboral en un contexto de crecimiento económico post-pandemia En el transcurso de 2022 el mercado de trabajo nicaragüense mantuvo un importante dinamismo, en un contexto de recuperación económica post-pandemia donde el país manifestó un crecimiento económico de 3.8 por ciento. Esto se reflejó en reducciones de indicadores clave como el desempleo y el subempleo, así como en la creación de puestos de trabajo formales. Esta dinámica fue similar a la observada en otros países de la región latinoamericana, no obstante, se siguen manifestando diferencias estructurales tanto a lo interno del mercado laboral nicaragüense, como cuando se compara con sus pares regionales. Este recuadro tiene por objetivo describir y explicar el proceso de consolidación del mercado laboral en Nicaragua, y comparar su desempeño con el observado en otras economías. Contexto internacional De acuerdo con la Organización Internacional del Trabajo (OIT)[5], los mercados de trabajo a nivel global continuaron enfrentando retos durante 2022, lo que fue derivado principalmente por las tensiones geopolíticas, la recuperación económica desigual tras la pandemia de COVID-19, así como por las altas tasas inflacionarias a nivel mundial. Esto dificultó el proceso de recuperación del mercado de trabajo, el cual había exhibido ciertos rezagos en 2021 con respecto a la recuperación económica, pues, a pesar de que muchas economías alcanzaron el nivel de actividad económica pre-pandemia en 2022, no se lograron recuperar los empleos destruidos luego de la irrupción del virus. De ese modo, comparado con el periodo pre-pandemia, aun en 2022 persistieron diferencias importantes en indicadores como: horas trabajadas, empleo, informalidad y participación laboral. La OIT señala que en 2022 la brecha de empleos ascendió a 473 millones de personas (12.3% de la fuerza laboral), compuesto por 205 millones de personas desempleadas (5.8% de desempleo global), y 268 millones de personas que tienen necesidad de un empleo, pero están fuera de la fuerza laboral por que “no satisfacen algunos criterios para definirlos como desempleados”. A pesar de la alta brecha laboral, durante 2022 el desempleo se redujo 0.4 puntos porcentuales (6.2% en 2021), y la OIT proyecta que se mantendrá estable en 5.8 por ciento en el mediano plazo (2 años). Cabe destacar que la brecha de empleos fue mayor en el caso de las mujeres en países en vías de desarrollo (15%), las cuales se vieron particularmente afectadas luego del choque pandémico debido al cierre de actividades en sectores donde ellas poseen mayor representatividad (e.g., servicios). En términos de horas laboradas semanalmente, las mismas se mantuvieron ligeramente por debajo del registro del último trimestre de 2019, de modo que las horas trabajadas en 2022 fueron 1.4 por ciento inferiores a las registradas en el periodo pre-pandemia. Por su parte, la participación laboral se mantuvo 0.4 puntos porcentuales por debajo de su nivel pre-pandemia (60.2% en 2019), con una tasa global de 47.4 por ciento para el caso de las mujeres y 72.3 por ciento para los hombres. Así, a nivel internacional se continúa registrando una brecha de participación de casi 25 puntos porcentuales, por lo que, según la OIT, por cada hombre inactivo laboralmente, se pueden encontrar hasta 2 mujeres en la misma condición. Un efecto particular que se observó luego de la pandemia, fue el del incremento de la informalidad[6]. A pesar de que por la naturaleza de los confinamientos se destruyeron empleos (in)formales, la OIT señala que la recuperación post-pandemia del empleo a nivel global ha sido fuertemente influenciada por la creación de empleos informales, causando con ello un ligero aumento de la tasa de informalidad global con respecto a 2019. Así, en 2022 se contabilizaron cerca de 1.96 mil millones de empleos informales, de los cuales 62.5 por ciento fueron empleos ocupados por hombres. La informalidad en 2022 fue 0.2 puntos porcentuales mayor que en 2019, determinada por el incremento en la informalidad masculina de 0.4 puntos porcentuales, dado que en el caso de las mujeres este indicador se redujo 0.2 puntos porcentuales. No obstante, si se contrasta el nivel de informalidad de 2022 versus 2021, dicho indicador se redujo 0.1 puntos porcentuales a nivel global, con una disminución homogénea por género. Indicadores laborales internacionales y su comparativa con Nicaragua Desempleo Luego de la pandemia de COVID-19, el mercado laboral de algunos países ha presentado un proceso de consolidación. Por ejemplo, en Estados Unidos la tasa de desempleo alcanzó 3.6 por ciento en el último trimestre de 2022, siendo 0.2 puntos porcentuales inferior al desempleo registrado previo a la pandemia (3.8% en 2020-T1). El mismo comportamiento se ha visto en otros países como Chile o México, donde el desempleo es 0.2 y 0.4 puntos porcentuales inferior al del primer trimestre de 2020, respectivamente. Algo similar se observa al comparar las estadísticas del cierre de 2022 y las del último trimestre de 2021.