Informe de Política Monetaria y Cambiaria a julio 2023

![]()

Julio 2023

Presentación

El Informe de Política Monetaria y Cambiaria del Banco Central de Nicaragua (BCN) describe las decisiones y acciones realizadas por el BCN en la formulación y ejecución de la política monetaria y cambiaria del país, según lo mandata la Ley Orgánica del BCN. El informe incluye una descripción de la evolución monetaria y cambiaria reciente y de los principales aspectos del entorno económico y financiero internacional y nacional, así como las perspectivas de indicadores clave, como la actividad económica e inflación.

El informe se centra en presentar las acciones de política para el cumplimiento del objetivo fundamental del Banco Central, que es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. El BCN determina y ejecuta la política monetaria y cambiaria atendiendo a su objetivo de estabilidad de la moneda nacional. Este objetivo central opera a través de tres objetivos intermedios, que son (i) anclar la evolución de los precios y las expectativas; (ii) mantener niveles adecuados de reservas internacionales; y (iii) favorecer la liquidez del sistema financiero.

Para cada objetivo intermedio el BCN establece instrumentos y variables de seguimiento, a los cuales se hace referencia en este informe. Así, los principales instrumentos de política monetaria incluyen (i) las Operaciones de Mercado Abierto (Reportos Monetarios, Letras del BCN, Títulos de Inversión, Valores de Deuda Pública); (ii) el Encaje Legal; (iii) los Depósitos Monetarios; y (iv) la Línea de Asistencia Financiera.

Adicionalmente, el BCN establece una política de tasas de interés, principalmente a través de la Tasa de Referencia Monetaria (TRM), que es la tasa de interés que utiliza el BCN para señalizar el costo en córdobas de las operaciones monetarias de liquidez a 1 día plazo, y que constituye además la tasa interna del corredor de tasas conformado por las ventanillas de reportos y depósitos monetarios.

Por su parte, los instrumentos de la política cambiaria incluyen la tasa de deslizamiento del tipo de cambio oficial y la comisión de venta de divisas. La fijación del tipo de cambio oficial, con mini devaluaciones diarias pre anunciadas, o deslizamiento cambiario, actualmente a una tasa del 1 por ciento anual, es el instrumento principal del BCN para anclar la evolución de los precios domésticos y de las expectativas. Así, en el mediano plazo, y en ausencia de elementos sustanciales que afecten la oferta o demanda de bienes o servicios, los precios en la economía en promedio evolucionan en correspondencia con el deslizamiento cambiario y la inflación internacional (bienes y servicios importados).

Resumen Ejecutivo

Durante el primer semestre de 2023 la economía nicaragüense continuó evolucionando conforme lo esperado, manteniendo dinamismo en un contexto de desaceleración de la economía global. Al mismo tiempo, la inflación ha comenzado a reducirse, pero de manera gradual, lo que se asocia todavía a rezagos en el traspaso de los altos precios internacionales a los precios nacionales (o inflación importada).

En el entorno internacional continúan presentes los riesgos generados por la incertidumbre geopolítica, en general, y el riesgo de condiciones financieras internacionales más estrechas, en particular. Esto último, se podría materializar si se reanuda una política monetaria más restrictiva en las economías avanzadas frente al desafío de llevar la inflación a la meta. No obstante, ante esta incertidumbre y riesgos del entorno internacional, la economía nicaragüense se mantiene resiliente en una trayectoria estable de crecimiento, respaldada por políticas macroeconómicas adecuadas.

Conforme el Índice Mensual de la Actividad Económica (IMAE) de mayo de 2023, la actividad económica sigue creciendo a buen ritmo, con la mayoría de los sectores creciendo, destacando la recuperación del sector de servicios. Por el lado del gasto, según el Producto Interno Bruto (PIB) del primer trimestre de 2023, el crecimiento económico está siendo determinado en buena parte por el dinamismo de las exportaciones y el consumo privado.

En línea con el desempeño de la actividad económica, la tasa de desempleo permanece baja, acompañado de estabilidad en el empleo formal. No obstante, se mantiene el rezago del mercado laboral respecto al ritmo de la actividad económica, evidenciado por la menor participación laboral en comparación a los niveles previos a la pandemia.

La inflación ha comenzado a dar señales de desaceleración, pero continúa persistente. Esto podría estar asociado a varios factores, entre los cuales podría estar un rezago en el traspaso de precios internacionales a los precios nacionales.

En la balanza de pagos, los flujos externos registran una mejoría que ha resultado en un superávit en la cuenta corriente al primer trimestre del año, generado en parte por mayores remesas familiares, el continuo impulso de las exportaciones de mercancías (en un contexto de precios internacionales favorables para los productos de exportación), el dinamismo del turismo y la disminución de las importaciones.

Los balances del sector público se mantienen equilibrados, con crecimiento de los ingresos tributarios, aunque con cierta desaceleración respecto al año anterior, lo cual es consistente con la moderación del crecimiento económico. Asimismo, el gasto del gobierno ha sido congruente con una política fiscal comprometida con la sostenibilidad de las finanzas públicas. Por consiguiente, el resultado del Sector Público No Financiero (SPNF) refleja superávit (después de donaciones) en el acumulado enero-abril de 2023, al igual que en el acumulado de los últimos doce meses.

En este contexto, la política monetaria y cambiaria del Banco Central de Nicaragua (BCN) ha seguido propiciando condiciones financieras apropiadas para impulsar un crecimiento económico y la intermediación financiera. A este respecto, a julio de 2023 el BCN ha mantenido invariable su Tasa de Referencia Monetaria (TRM), luego de haber pausado el ciclo de incrementos de abril a diciembre de 2022 que llevó dicha tasa desde 3.5 por ciento a 7 por ciento. Por otra parte, todas las principales variables monetarias tuvieron un comportamiento positivo durante el primer semestre de 2023 y las reservas internacionales brutas (RIB) alcanzaron un saldo de 4,989.1 millones de dólares, lo que representó una acumulación de 584.7 millones de dólares respecto al nivel de diciembre de 2022, y una cobertura adecuada de las RIB (3.4 veces la base monetaria y 7.6 meses de importaciones), permitiendo alcanzar una posición de reservas que fortalece la capacidad para resguardar el régimen cambiario vigente.

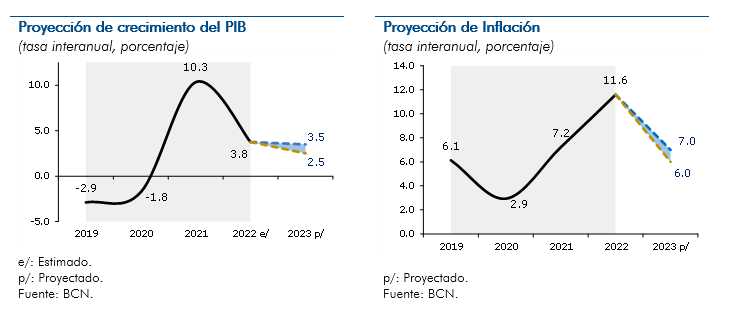

Dado los resultados positivos al primer semestre del año, el escenario macroeconómico se mantiene similar al presentado en el Informe de Estado de la Economía de abril pasado, con la excepción de mejoras en las perspectivas de la cuenta corriente de la balanza de pagos, la cual ahora se proyecta con superávit, debido principalmente a una revisión al alza en las proyecciones de los flujos de remesas. Así, el BCN mantiene la tasa de crecimiento del Producto Interno Bruto (PIB) de 2023 en el rango de 2.5 – 3.5 por ciento, sustentado en la trayectoria de estabilización del crecimiento que se ha venido observando a través de los últimos datos del PIB trimestral y del IMAE, impulsada por la fortaleza que ha acumulado el segmento exportador en los sectores primario y secundario, y por la dinámica del sector de servicios. En cuanto a la inflación, también se mantiene el rango proyectado en abril de 6.0 – 7.0 por ciento, considerando que el traspaso de los menores precios internacionales a los precios domésticos se continuará materializando con rezago. En materia monetaria, el BCN prevé que la TRM permanezca estable, salvo que las condiciones de endurecimiento de las condiciones financieras internacionales cambien sustantivamente, por lo cual el BCN continuará evaluando el comportamiento de las tasas de interés internacionales y las condiciones monetarias internas, para realizar los ajustes de política monetaria que sean necesarios, sin afectar el crecimiento económico y la intermediación financiera.

Finalmente, en el ámbito de los riesgos macroeconómicos a los cuales está expuesta la economía nicaragüense, se destacan tres elementos que podrían incidir en resultados distintos a los proyectados, en particular, las tensiones geopolíticas internacionales que son una fuente de inestabilidad en la economía global y que al agravarse pueden tener consecuencias en las cadenas globales de suministros y en los precios del petróleo y alimentos; la profundización del endurecimiento de la política monetaria a nivel internacional frente a una inflación prolongada que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones; y los eventos climáticos, como el fenómeno de El Niño, que pueden incidir sobre la producción agropecuaria. No obstante, pese a los riesgos existentes, el potencial impacto bajo escenarios adversos puede ser absorbido debido a la resiliencia que exhibe la economía nicaragüense.

1. Entorno económico internacional

Durante el primer semestre de 2023, el entorno económico y financiero global sigue siendo complejo e incierto, asociado principalmente al conflicto en Europa del Este, la desaceleración en China y otras economías europeas, y el alto costo de la vida. A pesar que continúan mitigándose las diversas presiones inflacionarias, la inflación aún se mantiene por encima de las metas y el componente subyacente muestra persistencia. Las condiciones monetarias y financieras restrictivas han ido cediendo, ante la perspectiva de una menor inflación y con el objetivo de no frenar la actividad económica global. En marzo, algunos bancos de Estados Unidos y Europa enfrentaron corridas de depósitos por parte de sus clientes, instituciones que fueron rescatadas o vendidas, lo que generó cierta turbulencia en los mercados financieros internacionales.

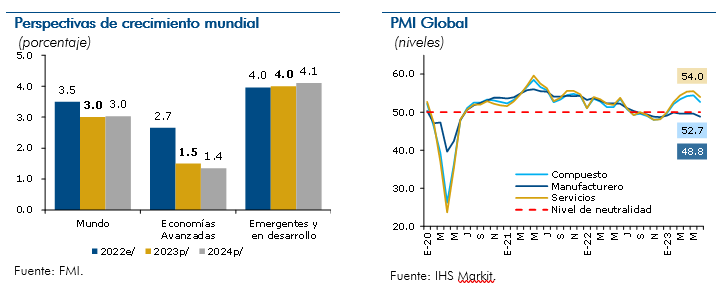

En este contexto, la economía global ha mostrado resiliencia ante los choques y el aumento de las tasas de interés para frenar la inflación, manteniendo un crecimiento global positivo. No obstante, el Fondo Monetario Internacional (FMI) en su informe de Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés) de julio 2023, señala que la recuperación mundial se está desacelerando en medio de crecientes divergencias entre sectores económicos y regiones. Con lo cual, el FMI prevé que el crecimiento mundial se reduzca de un 3.5 por ciento estimado en 2022 a un 3.0 por ciento en 2023 y 2024, dinámica que continúa siendo débil según los estándares históricos.

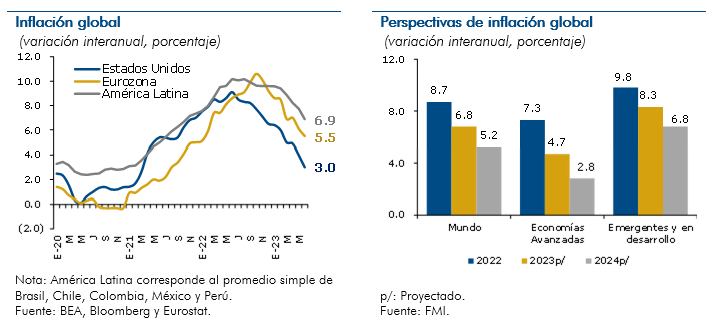

Por otro lado, la inflación mundial disminuyó en la mayoría de las economías, asociado con menores presiones en los precios del crudo y alimentos, sin embargo, continúan niveles relativamente elevados, por encima de los objetivos de los bancos centrales. Particularmente, en Estados Unidos la inflación ha venido disminuyendo, pero aún continúa por encima de lo esperado por la Reserva Federal de Estados Unidos (FED); en la Zona Euro, las presiones se afianzaron por el lado de los servicios; mientras que, en América Latina, el componente subyacente de los precios ha tomado mayor importancia.

La tendencia a la moderación de la inflación estaría explicada por la disminución de los problemas logísticos en la cadena global de suministros, reducciones en los costos de transporte y los tiempos de entrega, el endurecimiento de las condiciones financieras y el debilitamiento de la demanda. Con lo cual, si bien las perspectivas globales de inflación apuntan a que esta seguirá en niveles aún altos durante la segunda mitad de 2023, se espera que continúe descendiendo gradualmente. El FMI prevé que la inflación global general se reduzca de 8.7 por ciento en 2022 a 6.8 por ciento en 2023 y a 5.2 por ciento en 2024, señalando que, en la mayoría de las economías, la prioridad sigue siendo lograr una desinflación sostenida y al mismo tiempo garantizar la estabilidad financiera.

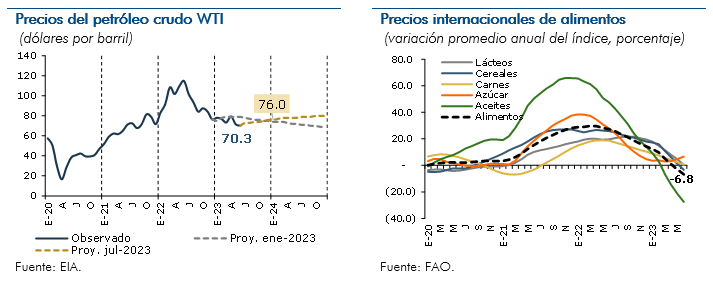

Se ha observado durante la primera mitad de 2023, una continua moderación en los precios de combustibles y materias primas. En el caso del crudo, los pronósticos de la Agencia Internacional de Energía (EIA, por sus siglas en inglés), en enero de 2023, indicaban que el precio por barril de petróleo WTI se ubicaría por encima de los 79 dólares para junio, sin embargo, se observó una mayor reducción del precio proyectado (US$70.3 por barril), representando una sensible reducción de costos. Esta mayor disminución estuvo explicada por el buen abastecimiento de la oferta y la desaceleración económica que redujo la demanda.

Los precios de materias primas han experimentado reducciones en los últimos meses, en línea con el alivio gradual de los problemas de oferta. El índice de precios de alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en inglés) ha descendido (-6.8% a junio 2023), principalmente por la baja en los precios de los aceites vegetales y cereales, logrando alcanzar el nivel previo al conflicto geopolítico en Europa del Este.

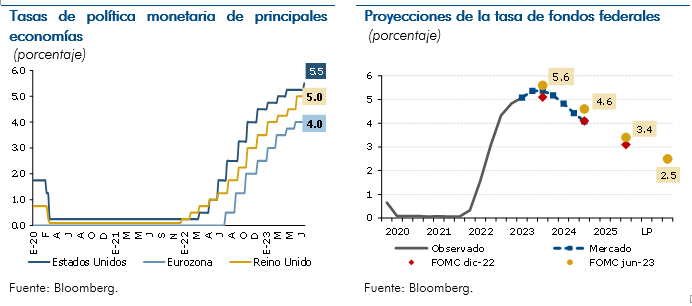

Ante la persistencia al alza en algunos indicadores de precios, los bancos centrales, sobre todo en las economías desarrolladas, mantienen una postura restrictiva de su política monetaria, no obstante, algunos moderaron el ritmo de alzas de sus tasas de interés y otros las dejaron de incrementar en sus decisiones más recientes. En cuanto a sus programas de compras de activos financieros, la mayoría de los bancos centrales continuaron con la reducción gradual de sus tenencias de valores, a fin de reducir la expansión monetaria que contribuya a hacer frente a las presiones en los precios e influir en las expectativas de inflación futura.

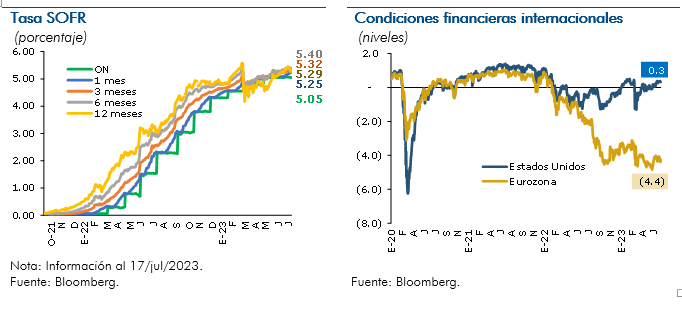

Particularmente, ante la desaceleración del ritmo inflacionario, los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) de la FED, en sus reuniones de febrero, marzo y mayo de 2023 redujeron el ritmo de incrementos en la tasa de fondos federales a 25 puntos base (pb), y en junio decidieron no moverla. En julio se retomó el incremento de 25 pb, ubicando el rango objetivo de la tasa de fondos federales entre 5.25 y 5.50 por ciento. Adicionalmente, acompañaron este proceso con el programa de reducción en la adquisición de activos financieros.

Asimismo, el Banco Central Europeo (BCE), que inicialmente conservó una posición cautelosa en cuanto al retiro de los estímulos monetarios debido a la incertidumbre del conflicto en Europa del Este, continuó su ciclo de aumentos en la tasa de referencia, en 50 pb en sus reuniones de febrero y marzo y en 25 pb en mayo y junio de 2023. También, puso fin al programa de compra de activos y endureció las condiciones del programa de operaciones de refinanciamiento a largo plazo.

En esta misma línea, la mayoría de los bancos centrales de América Latina en unos casos estabilizaron y en otros continuaron realizando alzas moderadas en sus tasas de política monetaria para contrarrestar el aumento de los precios y procurar evitar el desanclaje de las expectativas de inflación.

Los agentes económicos han internalizado las expectativas de incrementos de las tasas de política monetaria, lo que se ha reflejado en una evolución ascendente de las tasas de interés internacionales, no obstante, en los últimos meses, se ha observado un aplanamiento de la curva de rendimiento. El retiro de la política monetaria flexible en las economías desarrolladas más rápido de lo previsto y los temores de una recesión global han implicado una elevada volatilidad en los mercados financieros y mayor endurecimiento de las condiciones financieras internacionales, con implicaciones para la estabilidad financiera y los flujos de capital. Así, han aumentado las restricciones financieras a nivel global, creando incertidumbre respecto al rumbo de la economía global y limitando el espacio de la política fiscal debido al aumento en la carga del servicio de deuda de los países.

2. Estado de la economía

2.1. Actividad económica

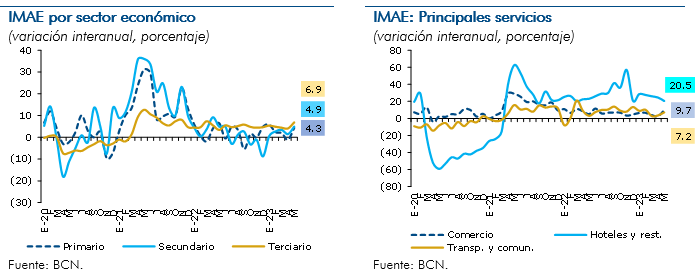

Conforme el Índice Mensual de la Actividad Económica (IMAE) de mayo de 2023, la actividad económica sigue con buen dinamismo, con la mayoría de los sectores creciendo, destacándose la recuperación del sector de servicios (en particular de hoteles y restaurantes, intermediación financiera, comercio y otros servicios). En el caso del sector primario, el crecimiento está siendo impulsado principalmente por la agricultura, en parte por una demanda externa estable y buenos precios internacionales de los productos de exportación, mientras que la actividad pecuaria sigue en la fase baja del ciclo. Dentro del sector secundario sobresale el dinamismo de la industria manufacturera, en cambio, la actividad de la construcción sigue afectada por el choque de costos de materiales.

Se espera que el crecimiento de la actividad económica se mantenga sustentado en factores como la demanda externa hacia los productos de origen alimenticio y de la industria del oro, y condiciones climáticas favorables. Según el último reporte de la Oficina Nacional de Administración Oceánica y Atmosférica (NOAA, por sus siglas en inglés), las condiciones neutrales continúan presentes, aunque existe alguna probabilidad de que se desarrolle el fenómeno de El Niño, pudiendo tener alguna incidencia en la producción agrícola del nuevo ciclo productivo.

Así, de acuerdo con el IMAE, la variación en enero-mayo se situó en 3.9 por ciento, reflejándose un mayor dinamismo en las actividades de hoteles y restaurantes (25.9%), explotación de minas y canteras (9.6%), transporte y comunicaciones (6.2%), comercio (5.8%), otros servicios (5.8%), intermediación financiera (5.3%), e industria manufacturera (3.1%).

En términos de la tendencia-ciclo del IMAE, a mayo de 2023 se registra un crecimiento de la actividad económica que converge hacia niveles históricos de crecimiento, pasando paulatinamente de un alto crecimiento en 2021 asociado a la recuperación luego de la pandemia, a tasas de variación del producto moderadas, en línea con los niveles de tendencia observados antes de 2018 y reflejando el contexto de desaceleración del crecimiento a nivel mundial.

Por el lado del gasto, según el Producto Interno Bruto (PIB) del primer trimestre de 2023, el crecimiento económico está siendo determinado en parte por el dinamismo de las exportaciones y el consumo privado, mientras que, el consumo del gobierno y la formación bruta de capital registraron disminuciones interanuales. No obstante, la formación bruta de capital fijo creció (tanto la inversión fija privada como la pública), aunque con un comportamiento mixto en sus componentes, en particular, dentro de la inversión fija privada, la construcción tuvo una reducción interanual a diferencia del resto de componentes que aumentaron (maquinaria y equipo y otras inversiones). Por el contrario, en el caso de la inversión fija pública, la construcción creció, pero se experimentaron disminuciones en el resto de componentes (maquinaria y equipo y otras inversiones).

Empleo

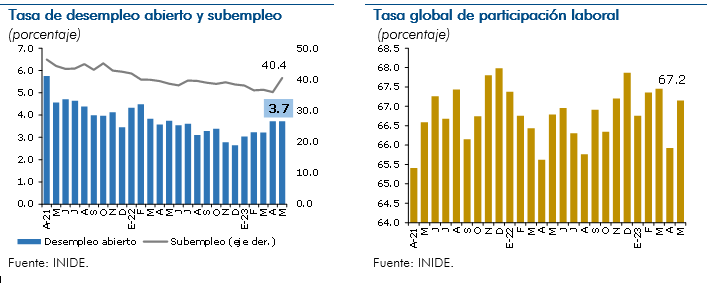

A mayo de 2023, la tasa de desempleo permanece baja, con un leve aumento en el segundo trimestre, mientras que, el empleo formal se ha estabilizado. Estos cambios podrían estar asociados al rezago que todavía mantiene el mercado laboral respecto al ritmo de la actividad económica y a factores estacionales. Es importante destacar que el mercado laboral sigue reflejando la persistencia de los efectos que ha tenido la pandemia del COVID-19, generándose una recomposición entre la oferta y la demanda de trabajo, dando lugar a una menor tasa de participación laboral en comparación a los niveles previos a la pandemia.

Según datos de la Encuesta Continua de Hogares (ECH) mensual, la tasa de desempleo abierto se ubicó en 3.7 por ciento en mayo de 2023, siendo igual a la observada en mayo de 2022. Por área geográfica la tendencia del desempleo fue similar, manifestándose un mayor nivel en zonas urbanas del país (4.6%), y siendo significativamente inferior en zonas rurales (2.4%).

Asimismo, el subempleo aumentó en mayo de 2023, situándose en 40.4 por ciento (38.6% en mayo de 2022), aumentando transversalmente tanto por área geográfica como por género. Por otro lado, la tasa de participación laboral aumentó ligeramente, de forma mensual e interanual, a pesar que aún se mantiene por debajo de los niveles previos a la pandemia. Así, en mayo la tasa de participación laboral se ubicó en 67.2 por ciento (66.8% en mayo de 2022), principalmente por una mayor participación en zonas rurales.

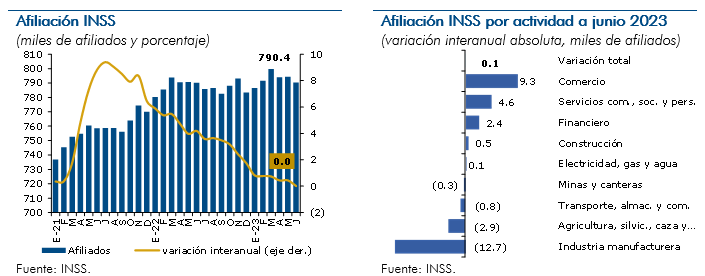

A su vez, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) se ubicó en 790,397 afiliados a junio de 2023, manteniéndose prácticamente invariable en términos interanuales, pero aumentado respecto al nivel de diciembre de 2022 (en 7,013 afiliados). Por actividad económica, los mayores incrementos de la afiliación en el acumulado a junio provienen de las actividades relacionadas a los servicios (incluyendo las actividades de servicios comunitarios, sociales y personales, comercio y del sector financiero).

2.2. Inflación

A junio de 2023, los precios domésticos continúan siendo presionados al alza por factores externos, incidiendo en los costos domésticos. No obstante, la inflación nacional ha comenzado a dar señales de moderación.

El Gobierno continúa manteniendo la política de subsidio generalizado a los precios del diésel, gasolina y gas butano de uso domiciliar, lo que ha propiciado la estabilidad de precios. Adicionalmente, a partir del 1 de febrero de 2023, el BCN redujo el deslizamiento cambiario al 1 por ciento, siguiendo así la política de reducción de deslizamiento cambiario implementada desde 2019, contribuyendo a atenuar el nivel de la inflación.

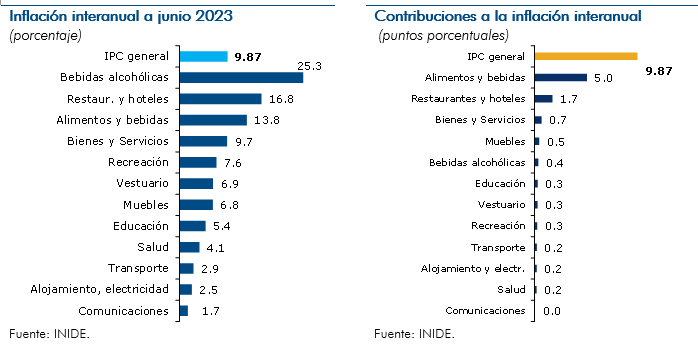

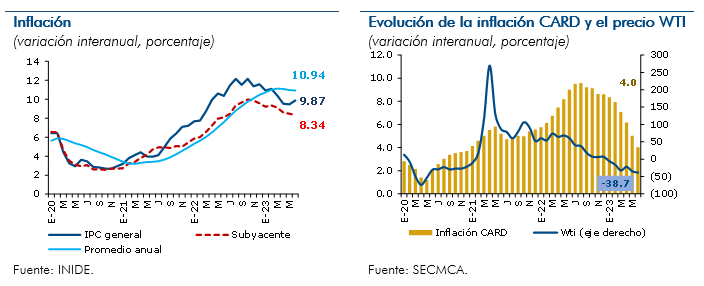

En este contexto, a junio de 2023 la inflación interanual se ubicó en 9.87 por ciento (10.37% en junio de 2022). En términos de contribución marginal a la inflación interanual, los mayores impulsos provinieron de las divisiones de alimentos y bebidas (5.0 p.p.), restaurantes y hoteles (1.7 p.p.) y bienes y servicios (0.0.7 p.p.), representando alrededor del 75 por ciento de la inflación interanual total. En tanto, las divisiones de mayor inflación interanual fueron bebidas alcohólicas y tabaco (25.3%), restaurantes y hoteles (16.8%), y alimentos y bebidas (13.8%).

En el caso de la inflación subyacente (que excluye los componentes del IPC con precios muy volátiles, como los alimentos y combustibles), también se han comenzado a observar señales de disminución, después de haber permanecido creciendo hasta alcanzar una variación interanual de cerca del 10 por ciento en octubre de 2022, pero en adelante ha descendido lentamente hasta ubicarse en 8.4 por ciento en junio de 2023. Por otro lado, los mayores precios internacionales se siguen reflejando en la inflación de bienes transables (10.73%), aunque estos han comenzado a desacelerarse en línea con la reducción de los problemas de oferta a nivel global y la moderación de la demanda. Además, si bien el contexto de precios generó inicialmente una variación superior en los precios de los bienes con relación a los servicios, en los últimos meses los precios de los bienes se han desacelerado, mientras que, se mantuvieron las presiones en los precios de los servicios, lo que podría estar relacionado con la recuperación de las actividades terciarias.

Por su parte, la dinámica de la inflación en la región de Centroamérica y República Dominicana (CARD) refleja que esta continúa reduciéndose, luego de un contexto de endurecimiento de la política monetaria y moderación de los precios internacionales. En este sentido, si bien aún persisten los riesgos relacionados al alza en los precios internacionales, los efectos del alza en las tasas de interés de política monetaria a nivel global ya comienzan a hacerse visibles, principalmente en Estados Unidos, donde los precios han comenzaron a ceder.

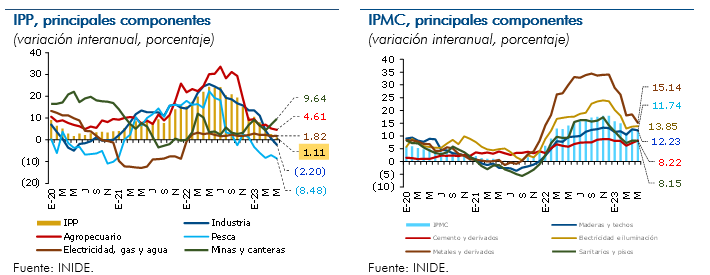

Por otra parte, el primer canal de comercialización de los bienes de consumo nacional, medido a través del Índice de Precios al Productor (IPP), mostró una significativa desaceleración, donde todas sus actividades han moderado sus precios, a excepción de la actividad minera, siendo esto un indicador de la tendencia a la baja de los precios de las materias primas utilizadas en los procesos productivos, lo que podría tener efectos estabilizadores en el corto plazo. Al mes de mayo de 2023, el IPP mostró una inflación interanual de 1.11 por ciento (24.36% en mayo de 2022), inducido mayormente por los precios de los productos derivados de la pesca (-8.48%), industria manufacturera (-2.20%) y en menor medida por productos agropecuarios (4.61%). En el caso de los precios de los productos mineros, estos registraron un aumento interanual de 9.64 por ciento, los cuales se han acelerado 2.7 puntos porcentuales en los dos últimos meses. A su vez, los precios de los productos de electricidad, gas y agua mantuvieron variaciones bajas, siguiendo la tendencia observada en 2022.

Finalmente, el Índice de Precios de Materiales de Construcción (IPMC) de mayo de 2023 también reflejó moderación, al registrar una variación interanual de 11.74 por ciento (14.11% en mayo de 2022), lo que ha afectado el dinamismo de la actividad de la construcción. La variación del IPMC fue impulsada por incrementos de precios en todas las líneas de materiales que lo integran, observándose aumentos en los precios de los metales y derivados (15.14%), electricidad e iluminación (13.85%), maderas y techos (12.23%), cemento y derivados (8.22%) y sanitarios y pisos (8.15%).

2.3. Flujos externos

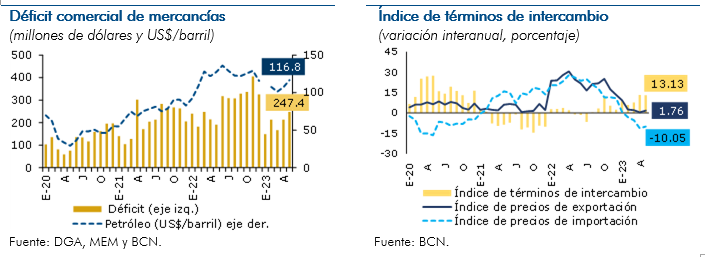

A pesar de un entorno internacional de desaceleración del crecimiento mundial, las perspectivas para los principales socios comerciales de Nicaragua continúan siendo positivas, lo que ha favorecido la demanda externa de los productos nicaragüenses, especialmente de bienes generales, además de la entrada de flujos externos en general. Por otra parte, los precios de los productos de exportación se han mantenido relativamente favorables, que, en conjunto con una disminución en los precios de importación, han permitido una mejora en los términos de intercambio para el período enero-mayo de 2023. Adicionalmente, la factura petrolera se redujo, como resultado de menores volúmenes y precios importados de petróleo y derivados, mientras que, en línea con el dinamismo de la economía doméstica, las importaciones no petroleras siguen creciendo.

En consecuencia, existen condiciones externas propicias para que se mantengan importantes flujos hacia el país (de exportaciones, remesas, ingresos por turismo e inversión extranjera directa, entre otros).

Comercio exterior

El sector exportador continúa siendo favorecido por los precios internacionales, sin embargo, el sector enfrenta una menor demanda de bienes de zona franca, principalmente de la rama textil, lo que ha contrarrestado el buen desempeño de las exportaciones de mercancías. Así, en el período enero-mayo de 2023, las exportaciones totales de mercancías y zona franca fueron de 3,313.6 millones de dólares, registrando una disminución de 0.9 por ciento interanual, siendo las exportaciones del régimen de zona franca las que se redujeron 7.2 por ciento, contrario a las exportaciones de mercancías que aumentaron en el período 4.6 por ciento interanual.

Particularmente, el impulso de las exportaciones FOB de mercancías para el período enero-mayo de 2023 fue explicado por el aumento de los precios internacionales de exportación (3.1%), aunado al aumento de la demanda de los principales socios comerciales. Entre los productos que contribuyeron al dinamismo sobresalen las exportaciones de oro, azúcar, lácteos y frijol. Por el lado de las exportaciones de zonas francas, el sector reflejó una reducción en valor respecto a 2022, explicado principalmente por una baja en el valor de las ventas de la rama textil (-16%). Asimismo, disminuyeron las exportaciones de cartón, aceite de palma y productos pesqueros. En cambio, las exportaciones de arneses y tabaco aumentaron compensando en parte la baja del resto de los productos.

Por otra parte, las importaciones CIF entre enero-mayo de 2023 disminuyeron 0.7 por ciento interanual, explicado fundamentalmente por una reducción en la factura petrolera (-21.3% interanual) debido a menores volúmenes de petróleo y derivados. Mientras que, las importaciones no petroleras incrementaron 5.6 por ciento interanual, en línea con el crecimiento de la actividad económica nicaragüense que sigue generando mayor demanda por importaciones, impulsadas por la adquisición de bienes de capital y de consumo, que compensaron la reducción en el valor de las importaciones de bienes intermedios. En cuanto a las importaciones de zonas francas, estas también reflejaron una baja en el valor de 18.5 por ciento interanual.

Así, el déficit comercial total en enero-mayo de 2023 (mercancías y zonas francas) fue menor con respecto al mismo período de 2022, alcanzando 540.7 millones de dólares (-US$736.2 millones en enero-mayo de 2022). Esto está explicado en parte por la mejora de los términos de intercambio de 9.7 por ciento, que se ha expresado en una disminución de los precios de las importaciones (-6% interanual), principalmente por la reducción en los precios del petróleo, frente a un incremento de los precios de las exportaciones (3.1% interanual), dado al aumento de los precios del oro y del azúcar, principalmente.

Otros flujos externos

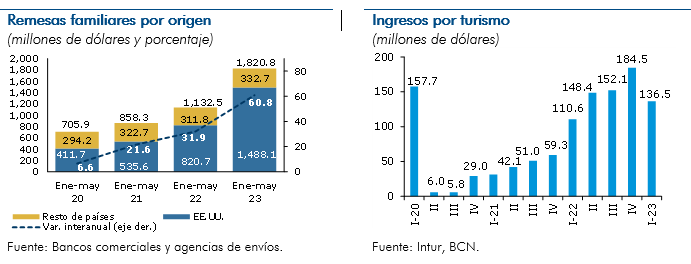

Dentro de los otros flujos de la balanza de pagos se destaca el crecimiento de las remesas familiares, que después de haber alcanzado un crecimiento de 50.2 por ciento en 2022, continúan mostrando un buen dinamismo en los primeros cinco meses de 2023. Así, en el acumulado de enero-mayo de 2023, las remesas registraron un crecimiento de 60.8 por ciento interanual (31.9% en el mismo período de 2022), al alcanzar un total de 1,820.8 millones de dólares. Este dinamismo, que en parte se asocia con el crecimiento económico de los principales países emisores de remesas hacia Nicaragua, consolida la posición de las remesas como una fuente importante de divisas y de financiamiento para la cuenta corriente del país.

A nivel de la región de Centroamérica y República Dominicana (CARD), sin incluir Costa Rica, Nicaragua fue el país con el incremento más alto en los flujos de remesas para el período enero-mayo de 2023, seguido de Guatemala (10.7%) y Honduras (7.5%), con un crecimiento promedio en la región CARD de 10.4 por ciento interanual. A pesar del dinamismo de las remesas que ingresan al país, Nicaragua continúa ocupando el quinto puesto en cuanto al nivel de los flujos de remesas que recibe con respecto a los demás países de la región. Cabe destacar que la participación de las remesas hacia Nicaragua con relación al total de los flujos de remesas que recibe la región ha incrementado, al pasar de 5 por ciento en 2021 a 6.8 por ciento en 2022 y a 8.7 por ciento en los cinco primeros meses de 2023.

Los ingresos por turismo mantienen una tendencia a la consolidación de su recuperación, iniciada en 2022. En el primer trimestre de 2023, los ingresos incrementaron 23.4 por ciento interanual, al alcanzar 136.5 millones de dólares (US$110.6 millones en primer trimestre 2022). Lo anterior, se debió en parte a la reactivación de las líneas aéreas, así como a la recuperación de la economía mundial.

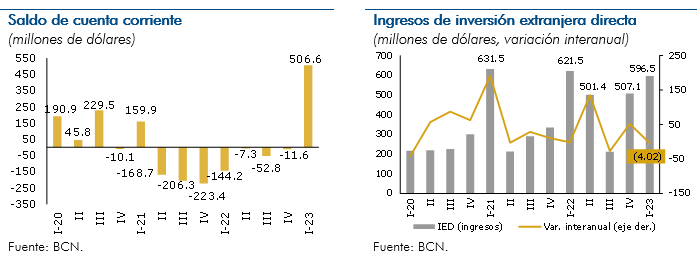

El saldo de la cuenta corriente de la balanza de pagos finalizó al primer trimestre de 2023 con un superávit de 506.6 millones de dólares (déficit de US$144.2 millones en el primer trimestre de 2022). La reversión del déficit se explica principalmente por el dinamismo de las remesas familiares que han alcanzado altos niveles de ingresos, el buen desempeño de las exportaciones de mercancías, la recuperación de los ingresos de turismo, la baja en las importaciones derivada de un menor costo de la factura petrolera y menores precios de importaciones. Por el lado de la cuenta de capital, se refleja un saldo de 1.7 millones de dólares, lo que corresponde a transferencias de capital al gobierno central. En el caso de la cuenta financiera, esta finalizó con un saldo positivo de 41.6 millones de dólares y una acumulación de reservas de 438.4 millones de dólares. Como resultado del saldo de la cuenta de corriente y de capital, la economía registró un flujo de 508.3 millones de dólares en concepto de préstamos netos al resto del mundo.

2.4. Intermediación financiera

Al cierre del primer semestre de 2023 el proceso de intermediación financiera mantuvo su dinamismo, destacándose el incremento en el desempeño de la actividad crediticia, apalancada en el crecimiento de los depósitos del público que registran variaciones interanuales de dos dígitos. La recuperación del crédito ha estado acompañada de adecuados niveles de capital y colchones de provisiones. Así mismo, se continuó observando mejoras en la calidad del crédito y en la rentabilidad. La estabilidad financiera observada ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. Adicionalmente, los indicadores de liquidez y de solvencia se mantienen por encima de lo requerido.

Particularmente, en junio de 2023 los depósitos crecieron interanualmente 16.5 por ciento, reflejando la continuidad de una dinámica favorable de captación de fondos. En el caso del crédito del Sistema Bancario y Financieras (SBF), se observó un crecimiento de 18.9 por ciento, de modo que la actividad crediticia continúa avanzando en su proceso de expansión. Asimismo, ha mejorado la calidad de la cartera de crédito, de modo que el indicador de cartera vencida y en cobro judicial registró una reducción ubicándose en 1.3 por ciento de la cartera bruta (2.0% en junio de 2022), así como el indicador de cartera en riesgo que se situó en 6.7 por ciento (11.3% en junio de 2022). La cobertura de liquidez del sector bancario se ubica en 34.7 por ciento (39.7% en junio de 2022) y la adecuación de capital se situó en 19.1 por ciento (superior al 10% requerido).

A su vez, a mayo de 2023, la cartera de crédito de las microfinancieras continuó con su evolución positiva. Así, el saldo de cartera de crédito bruta totalizó 13,176.3 millones de córdobas (C$10,145.9 millones en mayo de 2022), mostrando un incremento interanual de 29.8 por ciento. De dicho saldo, se destaca que el 40.0 por ciento está destinado hacia créditos personales, el 32.5 por ciento a comercio y un 16.5 por ciento hacia al financiamiento de actividades agrícolas y ganaderas. Por otra parte, el indicador de mora en mayo de 2023 se ubicó en 4.4 por ciento de la cartera bruta (5.0% en mayo de 2022).

En este contexto, durante el primer semestre de 2023 se ha observado que las condiciones de intermediación financiera han sido las adecuadas. A junio de 2023 el Índice de Condiciones de Intermediación Financiera (ICIF) registró un valor puntual de 0.44 desviaciones estándar (d.e.). Con respecto a junio de 2022 el ICIF refleja una reducción de 0.13 d.e., como resultado de aportes positivos de la categoría de la cartera de crédito e inversiones del MHCP, que fueron contrarrestados por la incidencia de las tasas de interés nacionales, las operaciones del BCN y los indicadores externos, entre otros.

2.5. Finanzas públicas

Los balances del sector público se mantienen equilibrados, conforme a una política fiscal caracterizada por la prudencia y la focalización del gasto en apoyar el crecimiento económico, la inversión social, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales, procurando a la vez el menor costo de financiamiento.

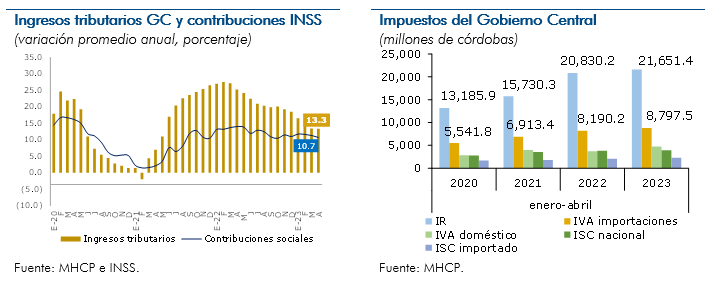

En materia recaudatoria, ha continuado el dinamismo de los ingresos fiscales, aunque de forma desacelerada, como resultado del crecimiento de la actividad económica, principalmente de las actividades de hoteles y restaurantes, minería, comercio, transporte y comunicaciones, intermediación financiera, entre otros. Sin embargo, se mantiene moderación en la política de gastos, generándose una consolidación fiscal que permite una posición financiera del Gobierno más sólida para enfrentar imprevistos. En este sentido, para aliviar la carga de la inflación causada por factores externos, el Gobierno mantiene la política de congelamiento de los precios de la gasolina, diésel y gas butano de uso domiciliar.

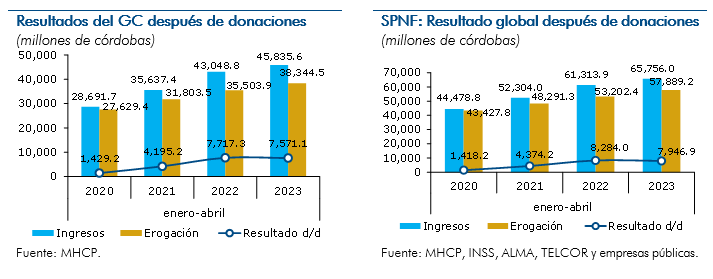

Así, en el acumulado a abril de 2023, el Sector Público No Financiero (SPNF) finalizó con un resultado global superavitario después de donaciones de 7,946.9 millones de córdobas (superávit de C$8,284.0 a abril de 2022), explicado principalmente por los resultados superavitarios del Gobierno Central, la Alcaldía de Managua y las empresas públicas (a excepción de ENACAL). Al igual que al cierre de 2022, el resultado acumulado del SPNF en los últimos doce meses (de mayo 2022 a abril de 2023) ha sido superavitario (en C$3,165.1 millones), lo que indica que el balance del sector público se mantiene estable.

El comportamiento superavitario del SPNF a abril de 2023 obedeció a mayores ingresos totales provenientes de la recaudación tributaria del Gobierno General y contribuciones a la seguridad social, lo cual se asocia al dinamismo de la actividad económica. Así, los ingresos totales del Gobierno Central acumulados a abril de 2023 registraron un crecimiento de 6.5 por ciento (con crecimiento de la recaudación del 7.1%) explicado en parte por un mejor desempeño interanual del impuesto al valor agregado doméstico (28.8%), impuesto selectivo al consumo importado (9.2%) y el impuesto al valor agregado de las importaciones (7.4%), en línea con el crecimiento del valor de las importaciones no petroleras observadas a abril de 2023, principalmente las provenientes de bienes de consumo.

En tanto, en el acumulado a abril de 2023, el gasto corriente del Gobierno Central mostró crecimiento, principalmente en concepto de transferencias corrientes y de capital y bienes y servicios. Por otra parte, la adquisición neta de activos no financieros (ANANF) se contrajo respecto al acumulado a abril de 2022, explicado principalmente por disminuciones en maquinaria y equipo.

Por otro lado, a junio de 2023, la ejecución del Programa de Inversión Pública (PIP) alcanzó un monto de 15,877.8 millones de córdobas, reflejando una ejecución de 43.2 por ciento respecto de la programación anual. Estos resultados fueron obtenidos principalmente por inversiones del MTI, MINSA, ENACAL, ENATREL, ENACAL, EPN y alcaldías, de tal manera que dichas inversiones estuvieron dirigidas a proyectos de mejoramiento de la infraestructura productiva y la atención social. La ejecución del PIP a junio 2023 muestra un crecimiento de 19 por ciento respecto al mismo periodo de 2022 (incremento de 2.6% a junio de 2022). Es importante mencionar que en 2023 la programación anual del PIP supera la del año pasado, destacándose principalmente las transferencias a las municipalidades, MINSA, MINED y empresas públicas (en especial EPN, por el proyecto de Mejoramiento de Capacidades Técnicas y Operativas de Puerto Corinto, con el 90 por ciento de la programación del PIP 2023 de la empresa portuaria).

Respecto al financiamiento interno, en las subastas de Bonos de la República de Nicaragua (BRN) a julio se alcanzó una colocación acumulada de 79.3 millones de dólares. Estas colocaciones han sido realizadas a tasas de interés relativamente bajas teniendo en consideración el incremento observado en las tasas de interés internacionales de referencia a lo largo del 2022 y el primer semestre de 2023. De esta forma, las tasas de interés promedio de los BRN han disminuido desde tasas mayores al 10 por ciento en 2020, hasta tasas que se encuentran entre 7 y 8.5 por ciento a julio de 2023.

Finalmente, por el lado del financiamiento externo se han recibido desembolsos de préstamos por 309.5 millones de dólares a junio de 2023. Así, el saldo de la deuda pública total al mes de junio de 2023 se ubicó en 9,937.8 millones de dólares, representando el 60.2 por ciento del PIB (60.4% en 2022), nivel que se considera sostenible, tomando en cuenta que en su mayor parte es deuda concesional.

3. Evolución monetaria

3.1. Agregados monetarios

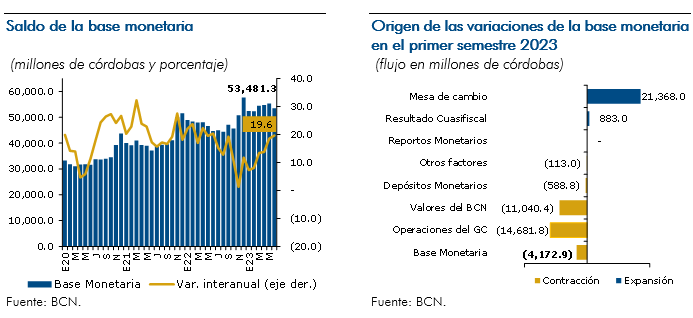

Consistente con la evolución macroeconómica, las variables monetarias continuaron presentando un buen desempeño en el primer semestre de 2023, generando espacio para apoyar el crecimiento económico. En este sentido, el numerario y los agregados monetarios crecieron a tasas interanuales de dos dígitos al cierre del primer semestre 2023, reflejando un aumento de la demanda por liquidez en moneda nacional. No obstante, relacionado a efectos estacionales, el saldo del numerario disminuyó con respecto al saldo de diciembre de 2022, debido a que normalmente a finales del año se da un incremento de la demanda de dinero, la que disminuye en el siguiente trimestre.

Por otro lado, los depósitos en moneda nacional aumentaron a una tasa interanual de 24.9 por ciento, propiciando un crecimiento del M1 y M2 por encima del numerario. A su vez, los depósitos en moneda extranjera incrementaron en 11.8 por ciento interanual.

Así, a pesar del mayor crecimiento interanual de la base monetaria en el primer semestre 2023, esta reflejó una reducción con relación al cierre de 2022, explicada principalmente por las operaciones del Gobierno Central en moneda nacional, debido a traslados de depósitos a sus cuentas en el BCN, y la colocación neta de títulos del BCN, destacándose Letras a plazos de 7 días a 12 meses. Esto ha sido compensado en parte por la compra neta de divisas en la mesa de cambio del BCN, reflejo de una mayor demanda relativa de córdobas por parte los agentes económicos.

3.2. Tasas de interés

Durante el primer semestre de 2023, las tasas de interés domésticas, tales como las tasas de interés activas y pasivas del sistema financiero, los rendimientos de los Bonos de la República de Nicaragua (BRN) y de valores privados reflejaron un comportamiento estable. Las tasas de la mayoría de instrumentos del BCN se han mantenido estables, a pesar de alzas en las tasas de interés internacionales, aunque en menor medida con relación al aumento observado en 2022. Así, el contexto de estabilidad en las tasas de interés domésticas favoreció las expectativas de los oferentes y demandantes de fondos y la continuidad del crecimiento de los depósitos del público.

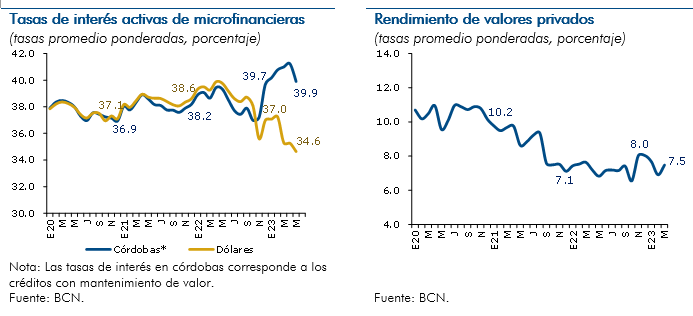

En cuanto al sistema bancario, durante el primer semestre de 2023 no se registraron cambios significativos en las tasas de interés activas de los créditos otorgados tanto en córdobas como en dólares, a pesar del alza en las tasas internacionales. Así, los esfuerzos de colocación de cartera por parte de los bancos y la mejora en la calidad de la cartera podrían estar atenuando una potencial alza de las tasas de interés activas. Además, es importante destacar que la principal fuente de fondeo son los depósitos del público, que continuaron aumentando, lo cual ha permitido reducir el endeudamiento de la banca con el exterior, aminorando la exposición a cambios en las tasas externas y reduciendo los costos financieros. En este sentido, durante el primer semestre de 2023, las tasas de interés pasivas también permanecieron relativamente estables, aunque con aumento en la tasa de interés para depósitos en dólares con relación al cierre del 2022.

Por otra parte, las tasas de interés del sector de las microfinancieras mostraron un desempeño mixto por monedas en el primer semestre de 2023. Así, se redujeron las tasas de interés de los créditos denominados en dólares, lo que pudo estar relacionado con las condiciones económicas y los esfuerzos de colocación por parte de las instituciones de microfinanzas. Mientras que, se observó un aumento en las tasas de interés de los créditos denominados en córdobas.

En el caso de los Bonos de la República de Nicaragua (BRN), las colocaciones realizadas en 2023 se han continuado realizando a tasas de interés relativamente bajas y a largo plazo, como resultado de buenas condiciones de liquidez y un menor requerimiento de captación de recursos por parte de la Hacienda Pública, permitiendo mantener la sostenibilidad de la deuda en un período en que las tasas externas han sufrido ajustes al alza. En cuanto a las tasas de rendimiento de las operaciones con valores privados, también permanecieron estables en el primer semestre de 2023, lo que puede asociarse a las buenas expectativas económicas que mejora la confianza de los agentes económicos y la baja exposición a cambios en las tasas de interés externas.

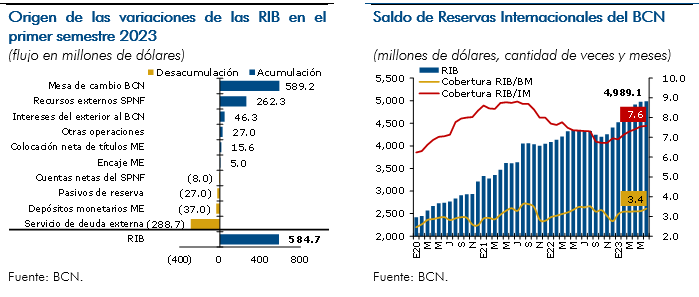

3.3. Reservas Internacionales Brutas

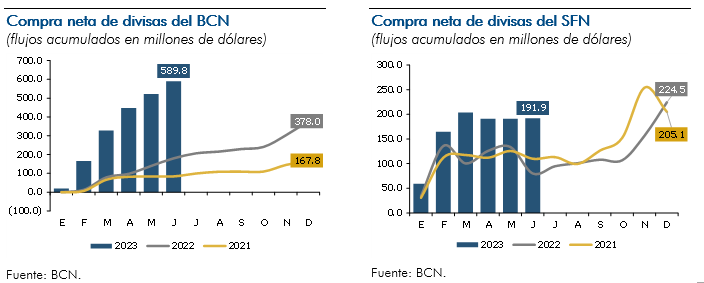

El desempeño de la política monetaria y su coordinación con la política fiscal, resultó en el fortalecimiento de las Reservas Internacionales Brutas (RIB) del BCN. Así, durante el primer semestre de 2023, las RIB incrementaron en 584.7 millones de dólares, esencialmente por las compras netas de divisas en la mesa de cambio del BCN y los traslados de recursos externos de la Hacienda Pública a sus cuentas en el BCN, compensado parcialmente por el servicio de la deuda externa. En este sentido, en junio 2023, las RIB se situaron en 4,989.1 millones de dólares, con una cobertura de 3.4 veces la base monetaria y de 7.6 meses de importaciones, permitiendo alcanzar una posición de reservas que potencia la capacidad para resguardar el régimen cambiario vigente.

4. Política monetaria

4.1. Tasa de Referencia Monetaria

Durante el primer semestre de 2023, en un entorno macroeconómico favorable de crecimiento económico, pero con retos derivados del contexto internacional, el BCN orientó sus decisiones de política monetaria a fin de apoyar la administración de liquidez del sistema financiero y propiciar condiciones monetarias que favorecieran la intermediación financiera. Así, la Tasa de Referencia Monetaria (TRM) se ha establecido considerando las condiciones monetarias internas y externas, enmarcándose en el cumplimiento del objetivo fundamental del BCN, de propiciar la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos.

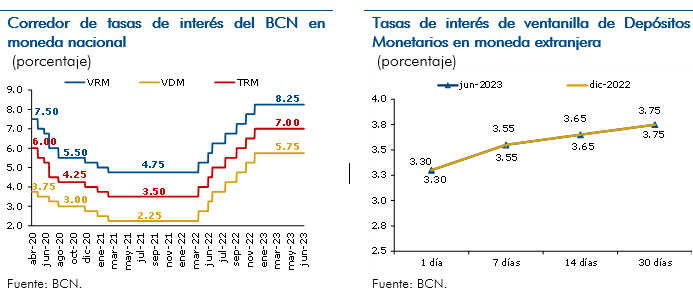

En este sentido, el BCN decidió mantener invariable la TRM a julio de 2023 en 7.00 por ciento, luego de haberla aumentado en 350 puntos básicos en 2022. El BCN ha procurado limitar el alcance del traspaso de precios internacionales con una política monetaria equilibrada, dejando que el balance monetario sea consistente con la estabilidad de la moneda y el respaldo del tipo de cambio.

Asimismo, el BCN resolvió mantener las tasas conexas, como la tasa de la ventanilla de Reportos Monetarios y la tasa de la ventanilla de Depósitos Monetarios (ambas al plazo de 1 día) en 8.25 por ciento y 5.75 por ciento, respectivamente. Por tanto, la amplitud del corredor de tasas de interés (el diferencial entre la tasa de ventanilla de Reportos Monetarios y la tasa de ventanilla de Depósitos Monetarios) se mantuvo invariable en el primer semestre de 2023.

Consistentemente, el BCN también decidió mantener invariable las tasas de interés asociada a los instrumentos en moneda extranjera. En este sentido, y para preservar el equilibrio financiero de la institución, en el primer semestre de 2023, el BCN mantuvo las tasas de interés de los Depósitos Monetarios en dólares en todos los plazos (desde 1 día hasta 30 días).

Por su parte, a fin de propiciar un mayor uso de instrumentos monetarios en moneda nacional, el BCN validó incrementos en las tasas de interés de sus instrumentos en córdobas a plazos mayores a 14 días.

4.2. Instrumentos de política monetaria

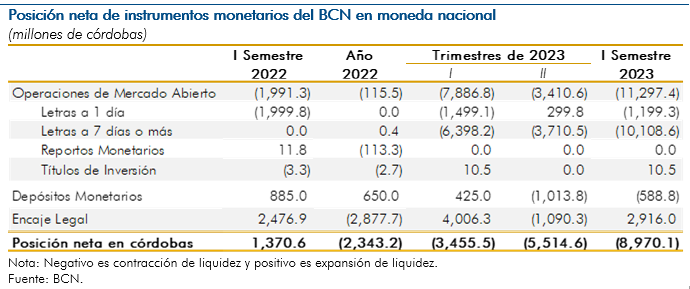

4.2.1. Posición neta de instrumentos

El uso de los instrumentos monetarios del BCN facilitó la administración de liquidez del sistema financiero. Así, al primer semestre de 2023, el resultado neto de los instrumentos de política monetaria en moneda nacional fue de una absorción de liquidez, asociada a las operaciones de mercado abierto (OMA) y la absorción neta de Depósitos Monetarios, lo cual fue parcialmente contrarrestado por la disminución del encaje del sistema financiero. Así, durante el primer semestre de 2023, el BCN absorbió liquidez principalmente a través de la colocación neta de Letras a plazo de 7 días o más.

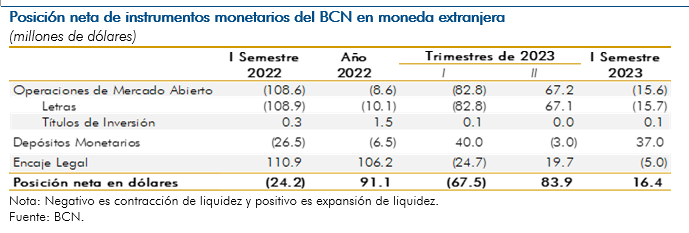

Con respecto a los instrumentos de política monetaria en moneda extranjera, la posición fue expansiva mediante el pago neto de Depósitos Monetarios, lo que más que compensó la absorción observada a través de las Letras en dólares y el aumento del encaje legal.

Así, durante el primer semestre 2023, el BCN mantuvo una participación activa en el mercado monetario a través de sus Operaciones de Mercado Abierto (OMA), absorbiendo liquidez en córdobas e inyectando liquidez en dólares en el mercado monetario. Con respecto a los instrumentos en moneda nacional, las Letras a 7 días o más representan el instrumento con mayor peso de absorción, seguido de las Letras a 1 día y los Depósitos Monetarios; particularmente, en el primer semestre de 2023 se incrementó la demanda de Letras en moneda nacional a plazos igual o mayores a 7 días por parte del sistema financiero, siendo una alternativa de inversión de sus excedentes de liquidez.

Por otro lado, el sistema financiero mantuvo una demanda importante de Letras y Depósitos Monetarios en dólares a lo largo del primer semestre de 2023. Así, el resguardo de recursos en el BCN obedece tanto a motivos precautorios como a decisiones de inversión, de forma que los instrumentos del BCN se presentan como una alternativa para obtener rendimientos que compiten con instrumentos emitidos en el exterior.

Adicionalmente, en 2023, el BCN continuó proveyendo liquidez de corto plazo a través de las operaciones de Reportos Monetarios, a fin de atender requerimientos transitorios de liquidez de la banca nacional. No obstante, se ha observado una menor demanda por este instrumento, comparado a lo observado en el primer semestre de 2022.

4.2.2. Operaciones de Mercado Abierto

Las Operaciones de Mercado Abierto que incluyen Reportos Monetarios, Letras y Títulos de Inversión, fueron utilizadas ampliamente frente a las necesidades y excedentes de liquidez del sistema financiero, realizando operaciones de inyección y absorción de liquidez con regularidad, en dependencia de las condiciones de liquidez en el mercado monetario.

Reportos Monetarios

Los Reportos Monetarios continuaron atendiendo los requerimientos transitorios de liquidez de los bancos, principalmente a través del mecanismo de ventanilla. Particularmente, en el primer semestre del año, se observó una menor demanda de Reportos Monetarios, cuyas contrataciones fueron en plazos entre 1 y 7 días. Consecuentemente, se observó una disminución en el saldo promedio de los Reportos Monetarios con respecto al primer semestre de 2022, lo cual es consistente con el desempeño del sistema financiero en términos de la fortaleza de sus fuentes de liquidez.

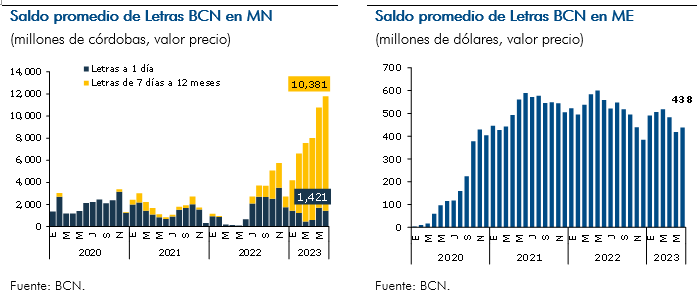

Letras del BCN

Las Letras del BCN en moneda nacional continuaron siendo el principal instrumento para absorber excedentes de liquidez en el mercado monetario. El BCN utilizó sus Letras a plazo de 1 día para que los bancos gestionen sus excedentes de liquidez operativa diaria, y Letras a plazo de 7 hasta 360 días para plazos mayores. En particular, durante el primer semestre del año se observó un aumento en la demanda por Letras en moneda nacional, debido a mayores colocaciones en los plazos de 7 días a 12 meses con respecto a lo observado en 2022, las cuales constituyen una alternativa de inversión para los excedentes de liquidez en córdobas del sistema financiero.

Por otra parte, las Letras del BCN en moneda extranjera siguieron siendo un instrumento importante para facilitar la administración de liquidez en dólares de la banca, lo que al mismo tiempo contribuye al saldo de RIB (al cierre de junio de 2023 las Letras en dólares representaron 8.9% de las RIB). Así, en el primer semestre de 2023 se observó una demanda estable de este instrumento, observándose una mayor preferencia por el plazo de 6 meses.

Títulos de Inversión

En el caso de los Títulos de Inversión (TIN), en 2023 se observó una menor demanda por colocaciones en moneda extranjera con respecto a lo observado en 2022, las cuales se realizaron fundamentalmente en los plazos de 6 y 12 meses, acumulando un saldo de 0.4 millones de dólares. Mientras que, no se realizaron colocaciones de TIN en moneda nacional, de forma que el saldo se ubicó en 0.9 millones de córdobas.

4.2.3. Depósitos Monetarios

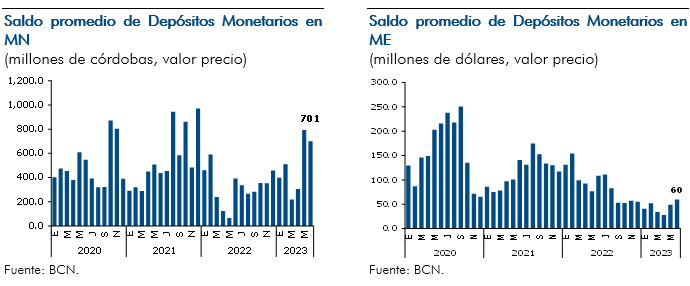

Al cierre de junio 2023, los Depósitos Monetarios en moneda nacional tuvieron una importante participación en la absorción liquidez, observándose un mayor monto colocado. Los bancos utilizaron este instrumento principalmente al plazo de 1 día, a pesar que los plazos disponibles abarcan hasta 30 días. Con relación a los Depósitos Monetarios en moneda extranjera, también se observó una importante demanda por parte de los bancos, lo que contribuyó al saldo de RIB (al cierre de junio de 2023 los Depósitos Monetarios en moneda extranjera representaron 1.1% de las RIB).

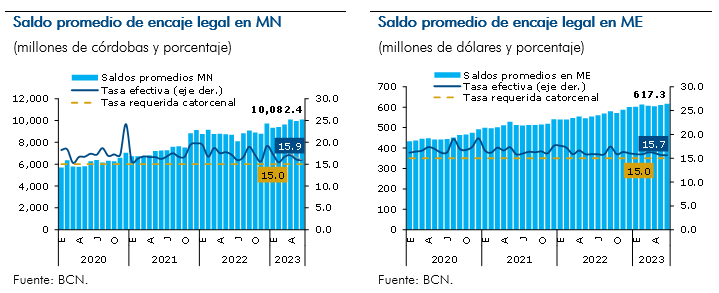

4.2.4. Encaje legal

El encaje legal requerido se ha mantenido sin modificaciones de política en 2023, observándose en el primer semestre 2023 un sobrecumplimiento de los requerimientos de encaje legal en córdobas y en dólares, tanto en la medición diaria como en la catorcenal.

Así, se observó una reducción del encaje en córdobas y un aumento del encaje en dólares con respecto al cierre de 2022. La reducción del encaje en córdobas puede relacionarse a que los excedentes del sistema financiero en esta moneda se reflejaron en mayor demanda de instrumentos de absorción del BCN en córdobas y en disminución de la demanda de los instrumentos de inyección de liquidez.

4.2.5. Línea de Asistencia Financiera

La Línea de Asistencia Financiera, la cual tiene el propósito de asistir a los bancos y sociedades financieras cuando éstos experimenten disminución en su liquidez, ha permanecido sin uso por parte de la banca dado la estabilidad observada en el sistema financiero.

5. Política cambiaria

5.1. Tipo de cambio

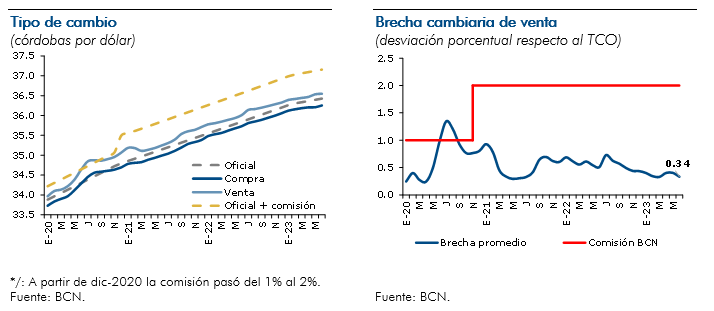

Con el propósito de atender su objetivo fundamental de estabilidad de la moneda nacional, el BCN continuó utilizando la política cambiaria para anclar los ajustes de precios y las expectativas de los agentes económicos. En este contexto el Consejo Directivo del BCN decidió establecer, a partir del 1 de febrero de 2023, la tasa de deslizamiento del tipo de cambio del Córdoba con respecto al Dólar de los Estados Unidos de América en 1 por ciento anual, lo que conlleva a una reducción de 1 punto porcentual con respecto de la tasa de deslizamiento del 2 por ciento prevaleciente hasta enero. La reducción del deslizamiento se espera ayude a compensar los efectos de la inflación internacional y reforzar la previsibilidad del tipo de cambio nominal, fortaleciendo así la estabilidad de la moneda nacional.

Durante los últimos años se ha consolidado la estabilidad monetaria y cambiaria, lo cual se refleja en una brecha cambiaria que no ha excedido el 0.5 por ciento, lo que indica suficiente fondeo de divisas. Así, el BCN no ha tenido demanda de venta de divisas, sino más bien ha comprado divisas para mantener el equilibrio monetario y satisfacer la mayor demanda por córdobas.

5.2. Mercado cambiario

El mercado cambiario continuó reflejando dinamismo y estabilidad durante el primer semestre del año, en un contexto de crecimiento económico y de factores externos que han favorecido la generación de importantes flujos de recursos externos al país, en particular el dinamismo de la oferta exportable nacional, remesas, inversión extranjera y turismo. Así, dada la mayor oferta de dólares, una política monetaria consistente con el incremento de las tasas de interés internacionales y la posición en córdobas de los bancos y el gobierno propiciaron que por cuarto año consecutivo se registrasen mayores compras netas de divisas tanto del sistema financiero al público como del BCN en la mesa de cambio. Es importante destacar que, el BCN no ha realizado intervención mediante operaciones de ventas de divisas desde septiembre de 2020.

Complementariamente, una cuenta corriente de balanza de pagos financiada con los mayores ingresos de remesas, turismo y los desembolsos de recursos externos al sector público, permitieron un mayor nivel de reservas internacionales brutas, lo que favoreció la estabilidad y confianza del régimen cambiario.

5.3. Brecha cambiaria

El contexto de mayores flujos de divisas condujo a que el mercado cambiario se desarrollara durante lo que va de 2023 sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable, por debajo del porcentaje de la comisión por venta de divisas establecida por el BCN del 2 por ciento. Así, el tipo de cambio de mercado evolucionó en correspondencia con el tipo de cambio oficial, respaldado por el comportamiento positivo de la balanza de pagos y del equilibrio del mercado monetario.

6. Perspectivas

Las perspectivas del BCN para 2023 se mantienen similares a las presentadas en abril pasado en el Informe de Estado de la Economía y Perspectivas, con la excepción de las proyecciones de la cuenta corriente de la balanza de pagos que han sido revisadas al alza (de déficit a superávit), principalmente debido al comportamiento no previsto de las remesas familiares y otros flujos externos. En general, el escenario macroeconómico para 2023 se perfila positivo, sustentado en los últimos datos del PIB del primer trimestre y del IMAE, y en el comportamiento de un conjunto de variables (exportaciones, recaudación, crédito, remesas, turismo, entre otras) y en las perspectivas respecto al crecimiento económico de los principales socios comerciales.

En este contexto de dinamismo de la actividad económica y de políticas macroeconómicas proactivas en cuanto a favorecer el crecimiento, los resultados de los escenarios del BCN arrojan una trayectoria de crecimiento a mediano plazo que converge a los promedios históricos. No obstante, la posibilidad de desaceleración en las economías de los principales socios comerciales del país, podría tener impacto a nivel doméstico, aun considerando que los fundamentos económicos y la resiliencia de la economía permanecen fortalecidos después de la recuperación de los choques adversos recientes.

Por consiguiente, el BCN ha decidido mantener la proyección de crecimiento del PIB para 2023 en un rango de entre 2.5 – 3.5 por ciento. Esta perspectiva considera que cualquier desaceleración global no tendría efectos severos sobre la demanda externa, dado el alto componente de bienes primarios de la canasta exportadora nacional. Asimismo, se espera que los precios internaciones de las materias primas se mantengan relativamente altos en comparación con los promedios históricos. Un escenario de crecimiento más cercano al 2.5 por ciento estaría condicionado por una situación de desaceleración más acentuada en las economías con las cuales el país tiene mayores vínculos, mientras que, un escenario de crecimiento más inclinado hacia el 3.5 por ciento sería impulsado por un entorno externo más favorable que el previsto.

En lo que respecta al empleo, se prevé que en 2023 siga estabilizándose y que crezca en correspondencia con la tendencia de la actividad económica. Asimismo, se espera que gradualmente vayan desapareciendo los desajustes del mercado laboral originados por la pandemia, en particular, los desequilibrios entre oferta y demanda laboral que se han expresado en una reducción de la participación laboral.

En cuanto a la evolución de la inflación doméstica, se espera que el descenso de los precios internacionales se traspase a los precios nacionales, por tanto, el BCN mantiene su rango de proyección de la inflación en 6.0 – 7.0 por ciento. Este rango está condicionado a la continuidad en la disminución de la inflación internacional, y las perspectivas de un buen ciclo de producción agropecuaria. Adicionalmente, toma en cuenta las políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y la baja tasa de deslizamiento cambiario vigente, además, se espera que el marco de política fiscal, monetaria y cambiaria a nivel doméstico continúe apoyando la estabilidad de precios.

En el ámbito de las tasas de interés de política monetaria, y en particular de la Tasa de Referencia Monetaria (TRM), el BCN prevé mantenerla estable, considerando que el nivel alcanzado después de los ajustes de 2022 podría ser suficiente para mantener consistencia con los objetivos de crecimiento y de estabilidad de la intermediación financiera, no obstante, se podrían considerar cambios dependiendo de la evolución de las tasas de interés internacionales y de las condiciones monetarias internas. La política de tasas de interés del BCN, junto con el resto de sus instrumentos monetarios, continuará enfocada en favorecer la intermediación financiera y la movilización del crédito, con el propósito de apoyar el crecimiento económico.

Por el lado del sector externo, se han revisado las proyecciones debido a que se han producido cambios en las variables externas que sugieren un cierre de 2023 con superávit de la cuenta corriente de la balanza de pagos, en lugar del déficit que se había proyectado anteriormente. En particular, el BCN ha cambiado las proyecciones de las remesas familiares (al alza). Así, el BCN proyecta un superávit de la cuenta corriente de la balanza de pagos en un rango de 4.0 – 5.0 por ciento del PIB.

Las proyecciones del BCN, y en particular las perspectivas de fortalecimiento de las reservas internacionales, son consistentes con las proyecciones fiscales del gobierno, las cuales son elaboradas bajo un marco de política fiscal prudente, comprometida con la sostenibilidad financiera del sector público, la generación de amortiguadores fiscales para afrontar choques relacionados principalmente con los fenómenos naturales a los que está expuesto el país, y la priorización del gasto en apoyar el crecimiento económico inclusivo, reducir la pobreza y mitigar el impacto social de los choques externos. En este contexto, la coordinación estrecha de la política fiscal y la política monetaria, continuará siendo un factor fundamental del marco adecuado de políticas nacionales que garantiza la estabilidad macroeconómica del país.

Para finalizar, es importante indicar que los riesgos considerados en los escenarios de proyecciones del BCN están asociados, en primer lugar, a la materialización de choques originados por los conflictos geopolíticos conducentes a crear problemas en las cadenas globales de suministros y aumentos en los precios del petróleo y los alimentos, generando presiones sobre los precios domésticos y, en segundo lugar, a un mayor endurecimiento de la política monetaria global para contener una inflación más persistente de lo esperado, lo que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

No obstante, la economía nicaragüense ha dado muestras de fortalezas que ayudan a mitigar los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza relevante es el grado de apertura alcanzado, destacándose los ingresos generados por el sector exportador, que ha sido fundamental para el crecimiento. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, también contribuirá a asegurar el crecimiento económico esperado.

Anexo