En esta nota se presenta un resumen de los principales Indicadores del Sistema Bancario y Financieras (SBF) al mes de marzo de 2025.

En marzo de 2025, la intermediación financiera mostró dinamismo, con crecimiento en los depósitos del público y la cartera de créditos. Los indicadores de liquidez, rentabilidad y capital se mantuvieron sólidos y por encima de los niveles requeridos, reflejando estabilidad en el sistema. No obstante, hay que destacar que se observó una desaceleración en el crecimiento del crédito, en parte explicado por la exclusión de la información de FAMA [1] que dejó de estar bajo la supervisión de la SIBOIF y se convirtió en una institución de microfinanzas bajo la supervisión de la Comisión Nacional de Microfinanzas (CONAMI).

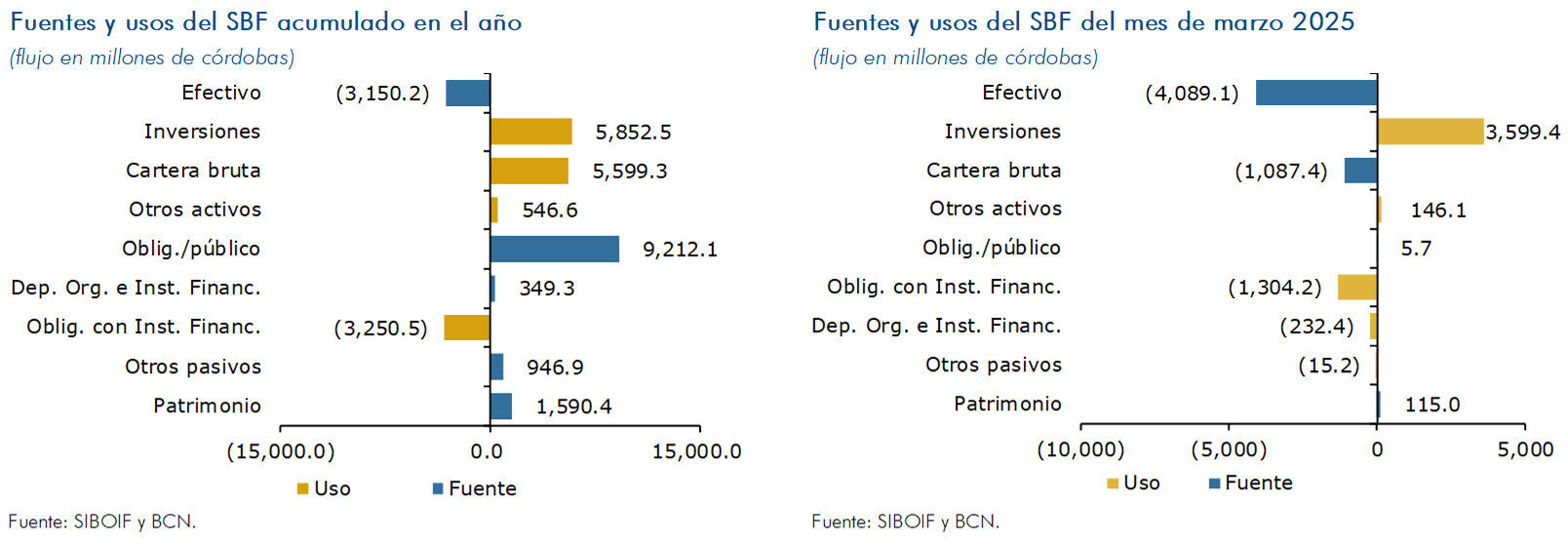

Fuentes y usos del SBF

En marzo, el SBF obtuvo recursos principalmente a través de la reducción del efectivo (C$4,089.1 millones), que fue dirigido hacia el incremento de inversiones (C$3,599.4 millones). Si bien la cartera de créditos y las obligaciones con instituciones financieras a nivel de sistema registraron una reducción (C$1,087.4 y C$1,304.2 millones respectivamente), si se excluye a FAMA también de las estadísticas de febrero, el SBF registró un aumento de cartera bruta (C$1,252.8 millones) y de obligaciones con instituciones financieras (C$812.1 millones), respectivamente.

En el acumulado del año, el SBF ha captado recursos producto del aumento de las obligaciones con el público (C$9,212.1 millones) y del patrimonio (C$1,590.4 millones), así como, por la reducción del efectivo (C$3,150.2 millones). Estos recursos se destinaron al incremento de la cartera bruta de créditos (C$5,599.3 millones), de las inversiones (C$5,852.3 millones) y a la disminución de obligaciones con otras instituciones financieras (C$3,250.5 millones).

Intermediación financiera

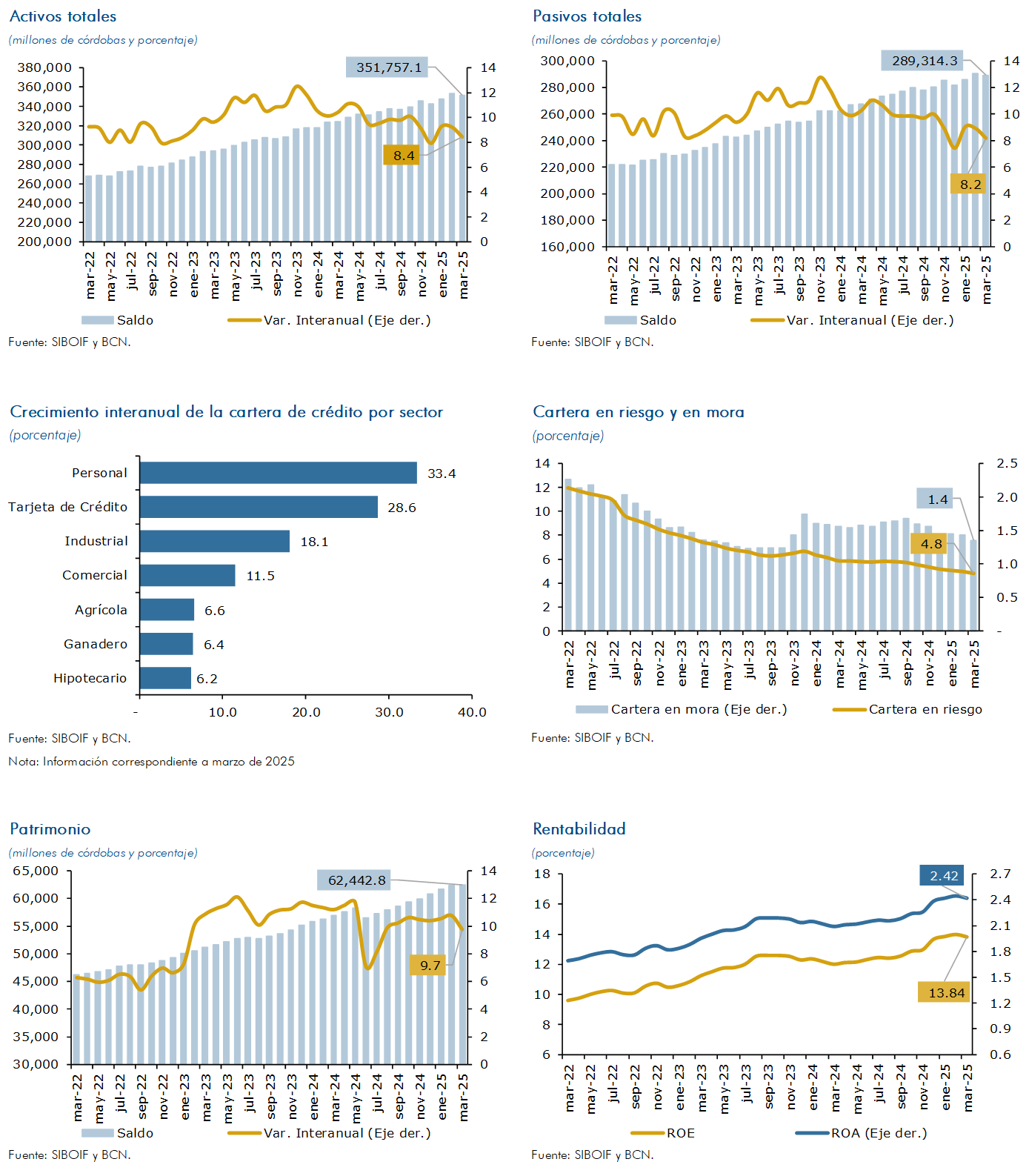

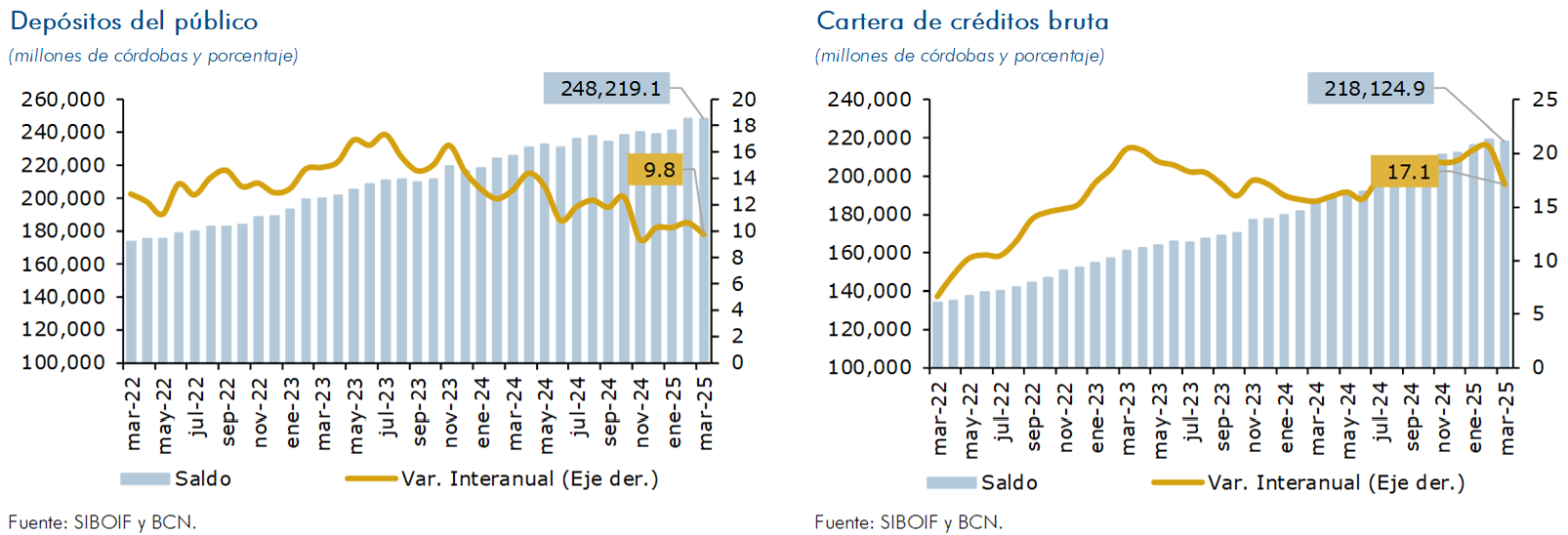

Al cierre de marzo de 2025, los depósitos del público registraron un crecimiento de 9.8 por ciento en términos interanuales (saldo de C$248,219.1 millones); mientras la cartera de crédito aumentó en 17.1 por ciento (saldo de C$218,124.9 millones). Las entregas de crédito mantuvieron los buenos resultados registrados en la calidad de la cartera, así, la proporción de la cartera vigente se mantuvo en 95.2 por ciento de la cartera bruta total, mientras el ratio de cartera en mora resultó en 1.4 por ciento (1.6% en marzo de 2024).

Indicadores del SBF

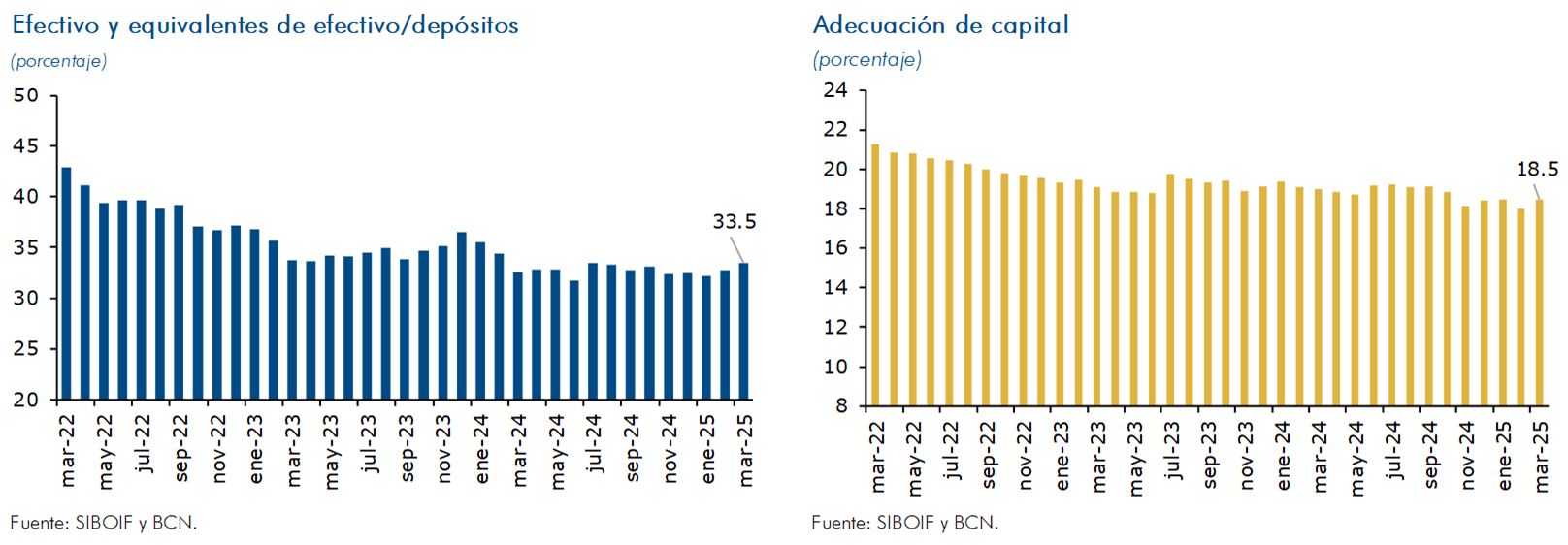

En marzo de 2025, la liquidez del Sistema Bancario y Financieras (SBF), medida como el ratio de efectivo y equivalentes de efectivo sobre depósitos del público, registró un valor de 33.5 por ciento. El encaje legal (medición catorcenal), registró un sobrecumplimiento, tanto en córdobas como en dólares. Así, la tasa efectiva de fin de mes se ubicó en 15.7 por ciento en moneda nacional y 15.6 por ciento en moneda extranjera. Por su parte, el SBF finalizó marzo con un ROE de 13.8 por ciento (12.0% en marzo 2024) y un ROA de 2.4 por ciento (2.1% en marzo 2024). La adecuación de capital del SBF al cierre del mes de marzo fue 18.5 por ciento (19.0% en marzo 2024), superior a la requerida por ley (10%).

Anexos