En esta nota se presenta un resumen de los principales indicadores del Sistema Bancario y Financieras (SBF) al mes de marzo de 2026.

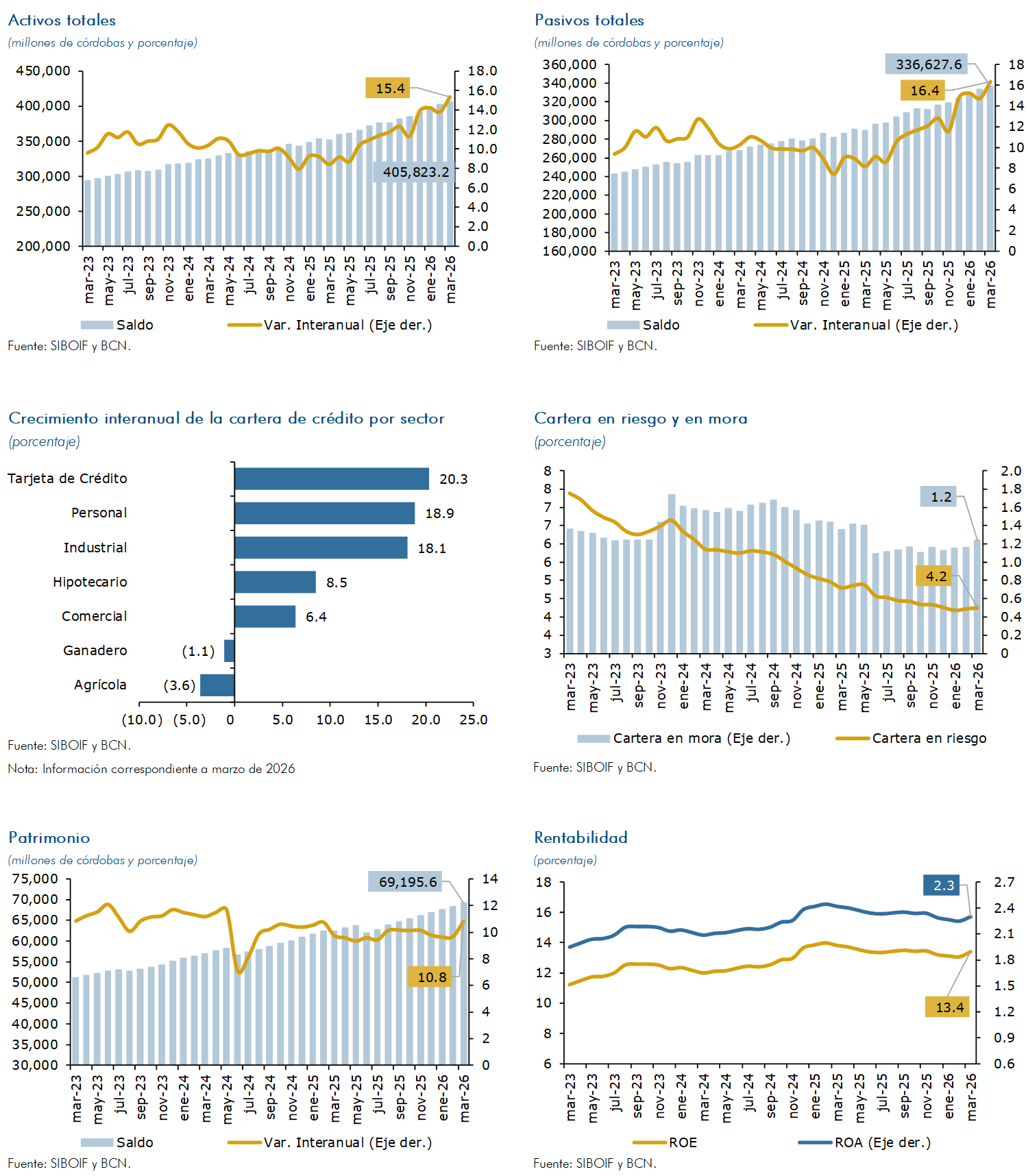

Al cierre de marzo de 2026, el SBF continuó mostrando un desempeño positivo. La intermediación financiera mantuvo dinamismo, con crecimientos interanuales de dos dígitos tanto en los depósitos del público como en la cartera de crédito. Asimismo, los indicadores de liquidez, solvencia y rentabilidad se mantuvieron en niveles adecuados, mientras la calidad de la cartera reflejó una baja morosidad.

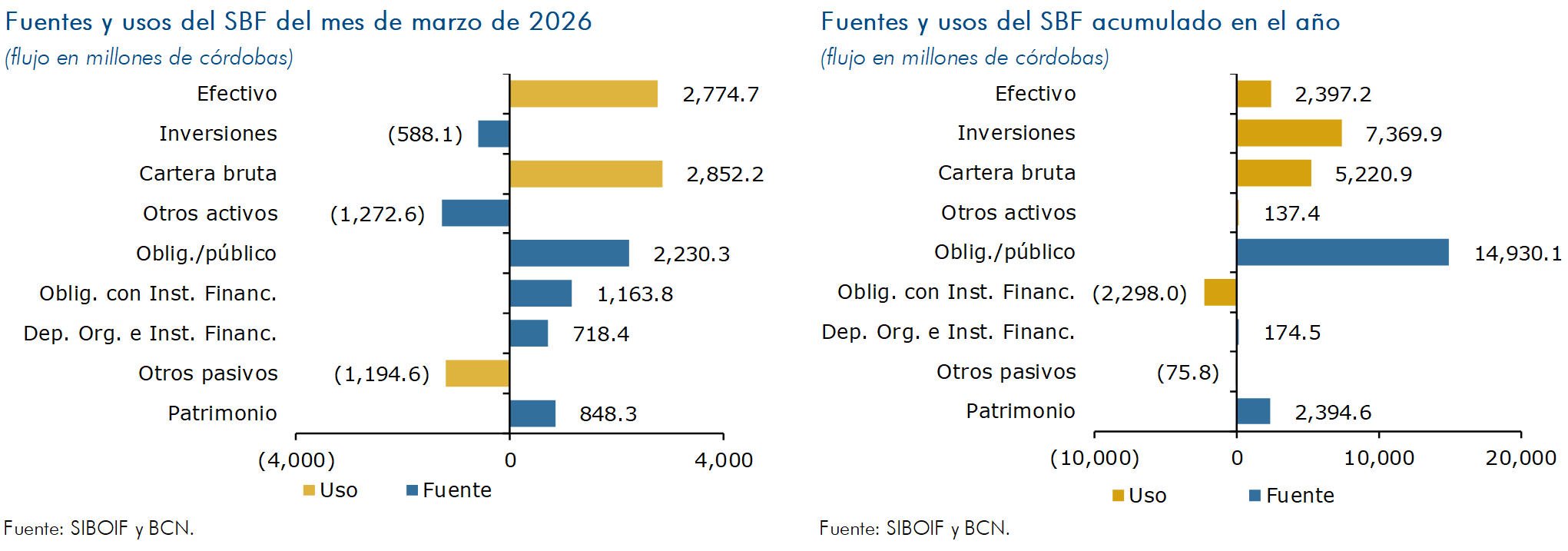

Fuentes y usos del SBF

Durante el mes de marzo, el SBF obtuvo recursos principalmente a través del aumento de las obligaciones con el público (C$2,230.3 millones) y de las obligaciones con Instituciones Financieras (C$1,163.8 millones), así como mediante la reducción de otros activos como cuentas por cobrar (C$1,272.6 millones). Estos recursos se destinaron esencialmente al incremento de la cartera bruta de créditos (C$2,852.2) y del efectivo (C$ 2,774.7 millones).

En términos acumulados, la captación de recursos del SBF ha sido impulsada mayoritariamente por el crecimiento de las obligaciones con el público (C$ 14,930.1 millones) y en menor medida por el aumento del patrimonio (C$2,394.6 millones). El uso principal de estos fondos ha sido el incremento de las inversiones (C$7,369.9 millones) y de su cartera bruta de créditos (C$5,220.9). Asimismo, se registra un aumento del efectivo (C$2,397.2 millones) y una reducción de obligaciones con Instituciones Financieras (C$2,298.0 millones).

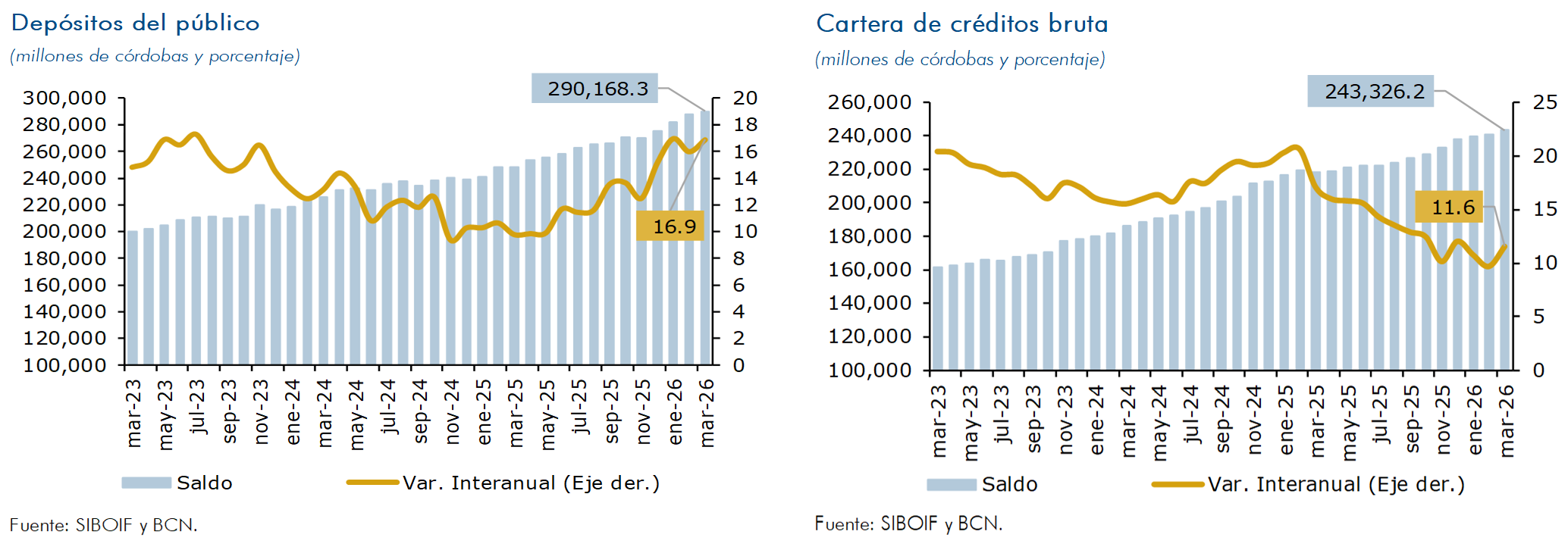

Intermediación financiera

Al cierre de marzo de 2026, los depósitos del público registraron un crecimiento de 16.9 por ciento en términos interanuales (saldo de C$290,168.3 millones); mientras la cartera de crédito aumentó en 11.6 por ciento (saldo de C$243,326.2 millones). Las entregas de crédito registraron mejoras en la calidad de la cartera, así, la proporción de la cartera vigente se mantuvo en 95.8 por ciento de la cartera bruta total, mientras el ratio de cartera en mora se ubicó en 1.2 por ciento (1.4% en marzo de 2025).

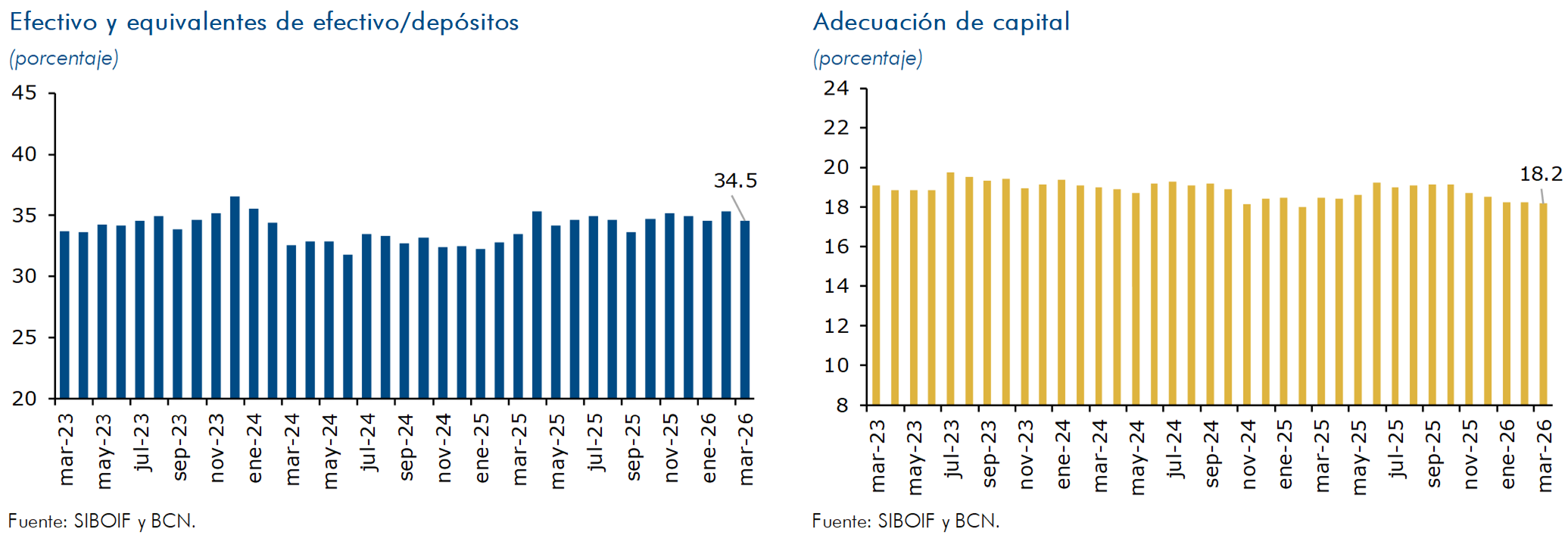

Indicadores del SBF

En marzo de 2026, la liquidez del SBF, medida como el ratio de efectivo y equivalentes de efectivo sobre depósitos del público, registró un valor de 34.5 por ciento. El encaje legal (medición catorcenal), registró un sobrecumplimiento, tanto en córdobas como en dólares. Así, la tasa efectiva de fin de mes se ubicó en 15.9 por ciento en moneda nacional y 15.7 por ciento en moneda extranjera. Por su parte, el SBF finalizó marzo con un ROE de 13.4 por ciento (13.8% en marzo 2025) y un ROA de 2.3 por ciento (2.4% en marzo 2025). Finalmente, la adecuación de capital del SBF al cierre del mes de marzo fue de 18.2 por ciento (18.5% en marzo 2025).

Anexos