PRESIDENCIA Managua, 26 de marzo de 2024 Compañero Comandante Daniel Ortega Saavedra Presidente de la República Su Despacho Estimado Comandante Presidente: Tengo el honor de presentar el Informe Anual 2023 del Banco Central de Nicaragua (BCN), cumpliendo así con el artículo 32 de la Ley Orgánica de nuestra institución. Este informe contiene un análisis de la evolución económica y financiera del país, la descripción y análisis de la política monetaria y cambiaria, la evaluación del cumplimiento del programa monetario anual, el análisis de la situación financiera del BCN y el desarrollo de sus operaciones durante el período de referencia. En 2023, la economía nicaragüense reflejó un buen dinamismo al presentar una tasa de crecimiento de 4.6 por ciento, resultado de un marco de política macroeconómica adecuado y fundamentos económicos sólidos. El mercado laboral se mantuvo estable, con una baja tasa de desempleo, mientras que, la inflación doméstica se redujo en un contexto de menor inflación internacional, el mantenimiento de la política de subsidios, la reducción de la tasa de deslizamiento cambiario y la adecuada oferta productiva. El Banco Central mantuvo estable la Tasa de Referencia Monetaria, en correspondencia con las condiciones financieras domésticas y las externas, a la vez que promovió la estabilidad del sistema financiero asegurando la liquidez, lo que facilitó la continuidad del proceso de intermediación financiera, con crecimiento de los depósitos y del crédito. Por su parte, la política fiscal consolidó su posición, reflejando superávit en el balance público y reducción en los niveles de deuda pública como porcentaje del PIB. En términos de las operaciones, el balance general del Banco Central observó un incremento de los activos y pasivos, como reflejo de las diferentes acciones de la política monetaria, cambiaria y financiera que se implementaron, destacándose el fortalecimiento de las reservas internacionales. En aspectos de los sistemas de pagos, el BCN continuó promoviendo su buen desempeño mediante el fortalecimiento normativo, acciones para salvaguardar la continuidad de las operaciones y ejerciendo las funciones de vigilancia y supervisión, observándose un incremento en las transferencias electrónicas y de dinero. Con mi más alta estimación y consideración, le saludo. Fraternamente, Ovidio Reyes Ramírez Presidente del Banco Central de Nicaragua

Consejo Directivo 2023 Leonardo Ovidio Reyes Ramírez Presidente del Banco Central de Nicaragua Iván Adolfo Acosta Montalván Ministro de Hacienda y Crédito Público Miembro Propietario Bruno Mauricio Gallardo Palaviccine Vice-Ministro de Hacienda y Crédito Público Miembro Suplente Iván Salvador Romero Arrechavala Miembro Propietario Ricardo Coronel Kautz Miembro Propietario Germán Manolo Miranda Miembro Propietario Francisco Quiñónez Murphy Miembro Propietario Ruth Elizabeth Rojas Mercado Secretaria Ad Hoc del Consejo Directivo Gerente de División Jurídica

Gerencia Ejecutiva Magaly María Sáenz Ulloa Gerente General Nina María Conrado Cabrera Gerente de División Económica Miguel Antonio Aguilar Méndez Gerente de División de Estadísticas Marco Antonio Parrales Olivas Gerente de División de Operaciones Financieras Pedro Antonio Arteaga Sirias Gerente de División de Planificación May Ling Jaentschke Urbina Gerente de División de Tecnología Carlos Germán Sequeira Lacayo Gerente de División de Gestión Institucional-OIAP Melba Elena Mendoza Cabrera Gerente de División de Administración Berta del Carmen Rodríguez Estrada Auditor Interno

Informe Anual 2023 Contenido Capítulo I Resultados macroeconómicos. 13 1.1. Desempeño macroeconómico. 13 Recuadro 1. PIB potencial y productividad de los factores. 22 Recuadro 2. Dinámica y fuentes inflacionarias en Nicaragua: un análisis de oferta y demanda. 47 Recuadro 3. Consolidación fiscal y sostenibilidad de la deuda pública. 63 1.5. Sector monetario y financiero. 67 Recuadro 5. Incidencia de las remesas en el mercado laboral nicaragüense. 87 1.7. Contexto internacional. 90 Recuadro 6. Resultados del endurecimiento de las condiciones monetarias internacionales 96 Capítulo II Política monetaria y cambiaria. 100 2.1. Entorno macroeconómico. 100 Recuadro 7. Estimación de la Tasa de Interés Natural en Nicaragua. 113 Recuadro 8. Evolución de la política cambiaria. 117 Capítulo III Sistema financiero. 128 3.1. Estabilidad financiera. 128 3.2. Desempeño de los mercados financieros. 133 3.3. Evolución del sistema bancario y financieras. 135 Recuadro 9. Evolución de las inversiones financieras del sistema bancario. 138 Recuadro 10. Dinámica del crédito del sistema bancario y financieras por destinos económicos 141 3.4. Indicadores del sistema bancario y financieras. 145 Capítulo IV Operaciones del BCN. 147 4.1. Estados financieros del BCN. 147 Recuadro 11. Resultado cuasi-fiscal en un contexto de altas tasas de interés. 153 4.3. Gestión de reservas internacionales. 167 Recuadro 13. Indicadores del nivel adecuado de reservas internacionales para Nicaragua 171 4.4. Administración de Tesorería. 176 Siglas, acrónimos y abreviaturas. 196

Resumen ejecutivo |

| Capítulo I Resultados macroeconómicos

1.1. Desempeño macroeconómico

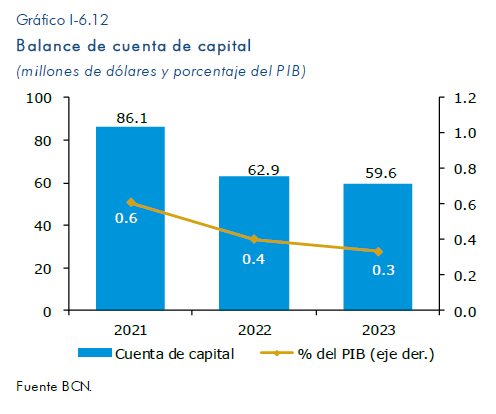

En 2023, la economía nicaragüense continuó consolidando la senda de crecimiento, lo que se ha reflejado en el buen desempeño de la mayoría de los sectores económicos. Así, se mantuvo el dinamismo mostrado desde 2021, luego de los efectos adversos de los choques internos y externos de años precedentes. En particular, la dinámica del Producto Interno Bruto (PIB) se apoyó, por una parte, en factores domésticos relacionados principalmente a la absorción interna y la expansión del sector de servicios, y, por otra parte, en factores externos que permitieron la generación de importantes flujos hacia el país. Por tanto, a pesar de un contexto de desaceleración de la economía global, el crecimiento de la economía doméstica se aceleró, presentando un incremento de 4.6 por ciento (3.8% en 2022). En el entorno internacional, la economía global creció durante 2023, aunque bajo la incertidumbre asociada a las tensiones geopolíticas y a la prolongación de condiciones financieras estrechas. En este contexto, las presiones de precios se redujeron, propiciando una desaceleración generalizada en la inflación a nivel global. Así, en 2023, el Fondo Monetario Internacional (FMI) estima que la economía mundial se expandió en un 3.1 por ciento (3.5% en 2022), y la tasa de inflación global se ubicó en 6.8 por ciento (8.7% en 2022). En Nicaragua, el crecimiento económico fue respaldado por un adecuado marco de políticas públicas orientadas a garantizar la estabilidad macroeconómica, con una política fiscal prudente, una política monetaria enfocada en propiciar condiciones que favorezcan la intermediación financiera, una efectiva supervisión bancaria y políticas sectoriales de apoyo. Este marco de políticas favoreció las mejores expectativas de los agentes económicos, lo que sustentó la expansión económica. Así, a nivel doméstico, durante el primer trimestre se consolidó el crecimiento que se venía observando desde el 2021, destacándose las actividades de hoteles y restaurantes, explotación de minas y canteras, comercio, y transporte y comunicaciones. Luego, en el segundo trimestre, pese a la incertidumbre de la desaceleración del crecimiento mundial, la actividad económica continuó expandiéndose, principalmente apoyada en el buen desempeño de las actividades de servicios y la recuperación de la actividad de construcción. En el tercer trimestre, la mayoría de las actividades económicas continuaron creciendo, con mejores dinámicas mostradas por el sector de electricidad, comercio, explotación de minas y canteras y hoteles y restaurantes, además de la resiliencia de las actividades primarias, particularmente el pecuario, a pesar del fenómeno climático El Niño. En el último trimestre de 2023, se continuó observando crecimiento en la mayoría de los sectores, ante condiciones favorables para una mayor demanda interna, asociadas al entorno de mayores flujos provenientes del exterior, el continuo crecimiento del crédito y la mejora en los salarios, influenciado también por factores estacionales vinculados a las festividades de fin de año. El dinamismo de la actividad económica y el contexto de estabilidad macroeconómica se manifestó en varios ámbitos, destacándose la evolución positiva del empleo; la reducción de la inflación; el crecimiento de los ingresos fiscales; los mayores flujos externos; la consolidación del crecimiento del crédito y de los depósitos; la estabilidad cambiaria; y el fortalecimiento de las reservas internacionales brutas (RIB), entre otros. Principales resultados En 2023, el PIB continuó en expansión por tercer año consecutivo, al registrar un incremento de 4.6 por ciento (3.8% en 2022), impulsado por una evolución positiva en la mayoría de los sectores económicos, consolidándose una dinámica positiva luego de la pandemia. Esta trayectoria de crecimiento fue impulsada en buena parte por la absorción interna, favorecida por las mejores expectativas de los agentes económicos y la entrada de flujos externos, la cual compensó la desaceleración en la demanda externa neta. No obstante, se registró un nivel de exportaciones que estimuló el desempeño productivo nacional, reflejándose en un crecimiento de las actividades primarias e industriales vinculadas con el sector exportador. En este sentido, la mayoría de actividades de los sectores económicos se mantuvieron en expansión. Así, el sector primario continuó mostrando resiliencia, apoyado por la demanda externa y niveles favorables de precios internacionales, destacándose la actividad de minería. En tanto, en el sector secundario destacó la recuperación en la actividad de construcción, mientras la industria manufacturera presentó un crecimiento moderado, impulsado por la industria alimenticia y derivados del petróleo. Por su parte, las actividades relacionadas a la zona franca tuvieron un comportamiento mixto. El buen dinamismo en las actividades del sector secundario y, en menor medida del primario, incidieron positivamente en el sector de servicios, el cual reflejó las mayores tasas de crecimiento en 2023, destacándose las actividades de hoteles y restaurantes, electricidad, comercio, intermediación financiera y transporte y comunicaciones. En general, las actividades asociadas a los servicios consolidaron su crecimiento y retomaron una mayor participación dentro de la producción de la economía nicaragüense. Por otro lado, el empleo se continuó recuperando, en correspondencia con la evolución de la actividad económica. Así, según la Encuesta de Empleo Mensual (EEM) del Instituto Nacional de Información de Desarrollo (INIDE), la tasa de desempleo permaneció baja, ubicándose en 2.5 al cierre de 2023 (2.6% en diciembre 2022). Además, en 2023, se observó cierta recuperación en la tasa de participación laboral, que se ubicó en 68.6 por ciento (67.9% al cierre de 2022), mientras el subempleo incrementó hasta situarse en 40.3 por ciento (38.4% al cierre de 2022). En este sentido, el mercado laboral continúa su proceso de recuperación, manteniéndose las expectativas de mayor normalización de la situación laboral en el mediano plazo. Asimismo, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) aumentó en 8,529 nuevos empleos, mostrando un crecimiento interanual de 1.1 por ciento (1.7% en 2022), incidiendo positivamente en la formalidad laboral. Consistente con el desempeño de las actividades económicas, los mayores incrementos en el número de afiliados provinieron de las actividades relacionadas a los servicios, principalmente de comercio, servicios comunitarios, sociales y personales, y del sector financiero. La inflación se ubicó en 5.60 por ciento (11.59% en 2022) y la inflación subyacente en 6.32 por ciento (9.58% en 2022). En este sentido, la inflación doméstica se desaceleró, lo que se asocia a las menores presiones de precios procedentes del exterior y al marco de política interno. La inflación de los principales socios comerciales del país se redujo, ante el endurecimiento de la política monetaria, la reducción de las presiones en la cadena global de suministros y la moderación de los precios internacionales de petróleo y alimentos, entre otros factores, lo cual se trasladó hacia los precios domésticos a través del componente importado. Asimismo, a lo interno, el contexto de reducción en la tasa de deslizamiento cambiario y el mantenimiento de la política de subsidios contribuyó a la reducción en la inflación. En términos de dinámica, la inflación interanual se redujo en casi todos los meses del año, exceptuando febrero y junio, en que se registraron incrementos. Las principales reducciones en la inflación interanual se reflejaron en las divisiones asociadas a recreación y cultura, transporte, alimentos, y hoteles y restaurantes, que siguieron una tendencia de moderación de precios. Las mayores contribuciones a la inflación por división se registraron en alimentos y bebidas no alcohólicas, restaurantes y hoteles, bienes y servicios diversos y muebles y artículos para el hogar. Mientras que, las divisiones de mayor inflación fueron bebidas alcohólicas y tabaco, restaurantes y hoteles, bienes y servicios diversos, y alimentos y bebidas no alcohólicas. Por otro lado, el balance del sector público se mantuvo equilibrado, registrando un resultado superavitario a nivel agregado y manteniendo indicadores de financiamiento en niveles adecuados. En este contexto, el objetivo de la política fiscal fue garantizar la sostenibilidad del sector público, asegurando el financiamiento de los programas orientados a apoyar el crecimiento económico, la inversión social, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales. Con este fin, se continuó protegiendo a la población nicaragüense de los efectos de la inflación importada a través de subsidios a los combustibles y otros bienes y servicios. Asimismo, la política fiscal estuvo dirigida a mejorar la calidad y el nivel de la inversión en capital humano e infraestructura, a fin de aumentar la productividad de la economía. Los ingresos del Sector Público No Financiero (SPNF) continuaron aumentando, fundamentalmente por la mayor recaudación tributaria del Gobierno Central (GC). A su vez, la política de gasto se enfocó en los principios de austeridad, disciplina financiera y racionalización, priorizando el gasto social en salud y educación, inversión en infraestructura y subsidios para proteger el ingreso real de las familias nicaragüenses. El favorable contexto doméstico y el marco de política fiscal propició que el SPNF finalizara 2023 con un superávit después de donaciones, equivalente a 2.9 por ciento del PIB (superávit de 0.7% del PIB en 2022), explicado por el crecimiento de los ingresos y la reducción de la erogación. Así, una política fiscal responsable y la gestión activa de recursos financieros permitió el acceso a fuentes sanas de financiamiento para fortalecer las finanzas públicas, mediante la obtención de flujos de préstamos externos concesionales y colocaciones de Bonos de la República de Nicaragua (BRN). De esta manera, la deuda pública se mantuvo en niveles sostenibles, y presentó una reducción en su ratio a PIB a 56.6 por ciento (60.6% en 2022). Por otra parte, las variables monetarias y financieras siguieron mostrando un buen desempeño en 2023, reforzando el espacio para el crecimiento de la actividad económica nicaragüense. En general, los agregados monetarios continuaron creciendo, el mercado cambiario permaneció estable y los niveles de reservas internacionales se fortalecieron, en un contexto de mayor entrada de flujos externos. Asimismo, los resultados monetarios y financieros también fueron favorecidos por una política monetaria enfocada en continuar propiciando condiciones monetarias para apoyar la intermediación financiera y la administración de liquidez del sistema financiero, enmarcándose en el cumplimiento del objetivo fundamental del BCN de estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. En este contexto, en 2023, el BCN mantuvo invariable su Tasa de Referencia Monetaria (TRM), que se define como la tasa de interés que utiliza el BCN como referencia para señalizar el costo en córdobas de las operaciones monetarias de liquidez a 1 día plazo, luego de haber ejecutado un ciclo de incrementos de dicha tasa en 2022, considerando las condiciones monetarias internas y externas. Además, el BCN apoyó la gestión de liquidez del sistema financiero, manteniendo a disposición sus instrumentos monetarios de inyección y de absorción de liquidez. En cuanto a las reservas internacionales brutas (RIB), durante 2023 se registró una acumulación por 1,042.6 millones de dólares, situándose en un saldo a fin del año de 5,447 millones de dólares. Este nivel de RIB fue consistente con una cobertura de RIB de 7.9 meses de importaciones y de 3.1 veces la base monetaria, nivel que continuó potenciando la capacidad para garantizar la estabilidad del régimen cambiario. Los indicadores del sistema financiero reflejaron una posición sólida ante el contexto de crecimiento económico que tuvo una influencia positiva sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. En este sentido, se mostró estabilidad en las fuentes de fondeo, con un incremento en los depósitos de 14.5 por ciento, y una cartera de crédito que ha consolidado su dinamismo, finalizando con un crecimiento de 17.5 por ciento. También, mejoró la calidad de la cartera del sistema bancario y financieras (SBF), con un ratio de cartera en riesgo a cartera bruta que se situó en 6.7 por ciento (8.2% en 2022), además la solidez se reflejó en los niveles de capital y de liquidez, que superaron con holgura los mínimos regulatorios. Por otro lado, a pesar de un contexto internacional de recuperación económica heterogénea, permanecieron condiciones propicias para la entrada de flujos externos hacia el país, tales como las perspectivas positivas de crecimiento en los principales socios comerciales, la reducción de las presiones inflacionarias, precios de principales productos de exportación en niveles favorables, entre otros. Particularmente, las exportaciones de mercancías aumentaron un 4 por ciento (10.5% en 2022), impulsadas principalmente por el sector de minería y manufactura, observándose un aumento en precios (5%) y una reducción del volumen exportado (-1%). Mientras que, las exportaciones de zona franca enfrentaron una menor demanda durante 2023, resultando en una disminución de 8.9 por ciento (aumento de 14.8% en 2022), fundamentalmente por reducción en las exportaciones de la rama textil, compensado en parte por el aumento en arneses y tabaco. A su vez, la demanda interna por bienes importados fue impulsada en 2023 por el crecimiento del consumo e inversión de la economía, de forma que las importaciones de mercancías se incrementaron en valor, a pesar de la disminución de las presiones de precios a nivel global que redujo los precios de las importaciones, destacándose el aumento en bienes de capital y de consumo y disminución en la factura petrolera. No obstante, las importaciones del sector de zona franca decrecieron en 18.9 por ciento. Dado lo anterior, en 2023 el déficit comercial de mercancías aumentó en 7.4 por ciento (33.7% en 2022), finalizando el 2023 en 3,658.9 millones de dólares (US$3,405.6 millones en 2022), lo cual estuvo inducido en parte por la mejora de los términos de intercambio de las mercancías (16.5%), dado un aumento de los precios de exportación y una disminución de los precios de importación. Además, esta evolución del déficit comercial fue reflejo del crecimiento de la economía. En referencia a la balanza de pagos, se registró un superávit de cuenta corriente por 1,381.2 millones de dólares en 2023, equivalente a 7.7 por ciento del PIB (déficit de 2.5% del PIB en 2022), lo que implica una acumulación de activos externos para Nicaragua, dado el mayor aumento del ingreso nacional bruto disponible con respecto al incremento en la absorción interna. Esta preferencia por el ahorro se dio tanto por el ahorro público (superávit del balance del SPNF), como del ahorro privado. A su vez, la cuenta de capital registró un superávit debido al ingreso neto de recursos provenientes del resto del mundo por 59.6 millones de dólares, equivalente a 0.3 por ciento del PIB. Lo anterior propició que la cuenta financiera cerrara el año con una posición acreedora de 333 millones de dólares, equivalente al 1.9 por ciento del PIB. Particularmente, el superávit de cuenta corriente estuvo determinado fundamentalmente por el mayor superávit en la cuenta de ingreso secundario, debido al buen dinamismo de las remesas familiares. Lo anterior fue parcialmente contrarrestado por el déficit en las cuentas de bienes y de ingreso primario, en conjunto con el menor superávit en la cuenta de servicios. Así, se destaca que el flujo de remesas familiares siguió mostrando un buen dinamismo durante 2023, con un incremento de 44.5 por ciento (50.2% en 2022), consolidándose como una fuente importante de ingresos de divisas para el país (26.1% del PIB). Finalmente, otros flujos externos mostraron una recuperación, luego de haberse visto afectados en el contexto de la pandemia. Así, la inversión extranjera directa (IED) bruta registró 2,534.5 millones de dólares (US$1,842.3 millones en 2022) equivalente a 14.2 por ciento del PIB, debido al aumento en las inversiones en el sector de industria, energía y minas, y comercio y servicios. Asimismo, los ingresos por turismo alcanzaron 739.2 millones de dólares, aumentando un 24.1 por ciento, en línea con un mayor número de visitantes y un aumento del gasto promedio de los turistas. |

Recuadro 1. PIB potencial y productividad de los factores En 2023, la economía nicaragüense logró consolidarse en una senda de crecimiento sostenido del Producto Interno Bruto (PIB), impulsada por el buen desempeño de la mayoría de los sectores económicos, la demanda interna y la presencia de condiciones favorables para los flujos externos, lo que incidió positivamente en las expectativas de los agentes económicos. Desde la perspectiva de la producción, el crecimiento económico fue resultado principalmente de la recuperación del sector de servicios y la resiliencia del sector primario de la economía. Este dinamismo podría apuntar a que la economía continúe creciendo en el corto y mediano plazo. Por tanto, el objetivo de este recuadro es presentar una actualización de la estimación del PIB potencial anual para la economía nicaragüense. Además, mediante un ejercicio de contabilidad de crecimiento, se analizará la evolución del PIB potencial, permitiendo inferir las contribuciones de los principales factores de producción sobre su dinámica. Asimismo, se identifican los elementos que ayudan a explicar el desempeño de dichos factores. Evolución de los factores de producción Durante el período 2014-2017 la economía nicaragüense presentó tasas de crecimiento positivas del PIB, estabilidad de precios y crecimiento del empleo. Luego, a causa de los choques adversos (eventos sociopolíticos en 2018, pandemia del COVID-19 a inicios de 2020 y los huracanes Eta e Iota a finales de 2020), se registraron tasas de variación negativas del PIB. No obstante, la actividad económica nicaragüense experimentó un importante repunte en 2021 y ha consolidado su trayectoria de crecimiento en 2022 y 2023. Así, en los últimos diez años, el desempeño económico ha tenido una relación importante con la evolución de los principales factores de producción. Al estimar la tendencia del trabajo y el capital[1], mediante el filtro de Hodrick-Prescott, y extraer el componente cíclico de ambos factores de producción, se tiene que la recuperación mostrada por la economía ha propiciado la estabilidad del empleo, situándolo cerca de su nivel de tendencia. Mientras que, si bien el nivel de capital ha presentado incrementos entre 2021-2023, éste continúa por debajo de su nivel de tendencia.

De esta forma, los factores de producción muestran un impulso positivo después de haber sido afectados por los choques dentro del período 2018-2020. Dicha tendencia también se ha reflejado en la evolución de los sectores económicos, con lo cual este comportamiento podría apuntar a que la economía continúe creciendo en el corto y mediano plazo, a pesar de los retos provenientes del entorno internacional, sin embargo, para evidenciar esta afirmación a continuación se muestran estimaciones del PIB potencial. Estimación del crecimiento potencial El producto potencial se define como el nivel de producción de una economía consistente con la ausencia de presiones inflacionarias. A pesar que el producto potencial no es observable, es una variable esencial para las decisiones de política económica y para la evaluación de las perspectivas de crecimiento. Por tanto, con el propósito de tener una estimación actualizada del PIB potencial, se utilizan metodologías de filtros univariados (Hodrick-Prescott, Baxter-King, Christiano-Fitzgerald), el método de componentes no observables (estimado mediante filtro de Kalman) y un modelo de vectores autorregresivos estructural (SVAR, por sus siglas en inglés), similar al propuesto por Clarida y Galí (1994)[2] . Así, para 2023, las estimaciones indican que el PIB potencial registró un crecimiento de 4 por ciento. En términos del ciclo económico, el contexto de recuperación económica ha propiciado que la brecha de producto sea positiva, sugiriendo que la economía se ubica en la fase ascendente del ciclo económico, a mediano plazo se prevé que la brecha de producto se cierre, de forma que la producción converja hacia el nivel del PIB potencial. En este sentido, las perspectivas apuntan a que la economía nicaragüense continuará aumentando su capacidad de producción en el corto y mediano plazo, con un crecimiento del producto potencial en el período 2024-2027 que promedia 4.3 por ciento.

Adicionalmente, el ejercicio de contabilidad de crecimiento sugiere que, tanto la productividad, como los factores de producción incidieron positivamente en el crecimiento del PIB potencial en 2023. Particularmente, en cuanto a la contribución dentro del contexto de crecimiento económico entre 2021 y 2023, las ganancias en productividad fueron el principal impulso del crecimiento del PIB potencial, aportando 2.2 puntos porcentuales en promedio (promedio de -2.4 p.p. en 2018-2020), el factor capital aportó 1.5 puntos porcentuales en promedio (promedio de 1.2 p.p. en 2018-2020), mientras el aporte promedio del factor trabajo se ubicó en 0.7 puntos porcentuales (promedio de 0.6 p.p. en 2018-2020).

Conclusión La economía nicaragüense ha logrado consolidarse en una senda de crecimiento sostenido, lo que se refleja en todos los sectores económicos. La estimación para 2023 indica que el PIB potencial registró un crecimiento de 4 por ciento, alcanzando una tasa promedio de crecimiento de 4.3 por ciento en el período 2024-2027. Lo anterior muestra que la capacidad de producción de la economía nicaragüense se continuará expandiendo durante los próximos años, con una mayor relevancia del capital, la recuperación del empleo y la continuidad de las ganancias de productividad. Asimismo, sugiere que la economía nicaragüense posee la capacidad de sostener la tendencia de crecimiento y continuar generando valor agregado, evidenciando una perspectiva económica positiva en el corto y mediano plazo, a pesar de los retos provenientes del entorno internacional. | ||||

|

1.2. ACTIVIDAD ECONÓMICAEn 2023, la actividad económica continuó con el dinamismo retomado desde 2021 registrando por tercer año consecutivo un crecimiento robusto, aun cuando a nivel mundial persistieron situaciones adversas que atenuaron el crecimiento global. El crecimiento económico doméstico fue impulsado por la solidez de la absorción interna, la cual compensó la desaceleración en la demanda externa neta, aunque también se registró un alto nivel de exportaciones lo que estimuló el desempeño productivo nacional, aprovechando así las oportunidades provenientes del mercado internacional. Consistente con lo anterior, se observó crecimiento de actividades primarias y secundarias vinculadas tanto con el sector exportador como con la demanda interna. Esta dinámica productiva se traspasó también al sector servicios, siendo estas actividades las que registraron los mayores crecimientos a nivel nacional. Así, el Producto Interno Bruto (PIB) en términos reales registró un crecimiento de 4.6 por ciento en 2023 (3.8% en 2022) y el PIB per cápita creció a una tasa de 12.8 por ciento, alcanzando el valor de 2,620.4 dólares (US$2,324.1 en 2022). Por el enfoque de la producción, las mayores tasas de crecimiento se observaron en las actividades de servicio, lideradas por hoteles y restaurantes, comercio, intermediación financiera y transporte y comunicaciones. En otras actividades productivas destacó el crecimiento de minas y canteras y la construcción. Por su parte, si bien el sector pecuario creció moderadamente y la agricultura se redujo, su nivel de producción fue suficiente para responder tanto a la demanda interna como a la demanda externa. Por el enfoque del gasto, la absorción interna (9.8 p.p.) sumó los mayores aportes al crecimiento económico, impulsada tanto por el consumo como por la Formación Bruta de Capital (FBK), reflejando una tasa de crecimiento de 8.5 por ciento. En cambio, las exportaciones registraron un moderado crecimiento, siendo superadas por el aumento de las importaciones, lo que resultó en un aporte negativo de la demanda externa neta (-5.2 p.p.). Enfoque de la producción Las actividades de servicios registraron las mayores tasas de crecimiento, impulsadas por la demanda interna. También se observó crecimiento en la mayoría de las actividades productivas por el impulso de la demanda externa hacia productos de orden alimenticios y de minería metálica, principalmente, y aunque el comercio internacional aún no recuperó el dinamismo registrado antes de la pandemia COVID-19, este mercado mantuvo una sostenida demanda hacia estos productos, ofreciendo también precios competitivos, lo que fue aprovechado por los productores nacionales. En términos de dinamismo, las actividades que más crecieron fueron: hoteles y restaurantes (23.3%), minas y canteras (12.8%), electricidad (12.7%), construcción (8.1%), comercio (7.2%), intermediación financiera (4.6), y transporte y comunicaciones (4.6%). Por su parte, los mayores aportes en término de contribución provinieron de las actividades comercio (0.9 p.p.) minas y canteras (0.7 p.p.), hoteles y restaurantes (0.6 p.p.), construcción (0.4 p.p.) e industria manufacturera, electricidad y otros servicios, cada una con un aporte de 0.3 puntos porcentuales, los que sumaron un total de 3.5 puntos porcentuales al crecimiento. Agricultura En general, la actividad agrícola se vio afectada por factores climáticos, particularmente por el fenómeno de El Niño que redujo los rendimientos, lo que incidió en que registrara una reducción anual de 3.8 por ciento (crecimiento de 2.7% en 2022), reflejándose reducciones en el cultivo de granos básicos, caña de azúcar y café, y un crecimiento moderado en otros productos agrícolas. Aun con este desempeño, continuó siendo uno de los principales sectores exportadores y también el principal proveedor de alimentos básicos a nivel interno. El valor agregado del cultivo de café presentó una reducción de 4.5 por ciento (aumento de 1.8% en 2022), lo que resultó de un efecto conjunto entre la demanda externa, ante una disminución de su precio, y de oferta, principalmente por las afectaciones causadas por el retraso de las lluvias. Por su parte, el valor agregado de la caña de azúcar disminuyó 6.1 por ciento (crecimiento de 3.2% en 2022), resultado principalmente de las variaciones climáticas, afectando los rendimientos del cultivo, lo que no fue compensado por la innovación en técnicas de cultivo y el incentivo de la mejora en el precio del producto. El valor agregado del cultivo de granos básicos, por su parte, mostró una disminución de 8.9 por ciento (crecimiento de 4.8% en 2022) debido a condiciones climáticas desfavorables que implicaron una menor producción de frijol, arroz granza y sorgo, lo cual fue parcialmente contrarrestado por el crecimiento que reflejó la producción de maíz. Por su parte, el valor agregado de otros productos agrícolas aumentó 0.1 por ciento (2.4% en 2022). Así, se registró un crecimiento en los cultivos de tabaco, banano, vegetales, hortalizas, raíces y tubérculos, y cultivo de frutas y cítricos, principalmente. No obstante, los menores niveles de lluvia limitaron la producción de ajonjolí, y también en algunas frutas y verduras. Finalmente, es importante destacar el seguimiento que dio el Gobierno a los resultados del sector primario, a través del Plan Nacional de Producción Consumo y Comercio, lo cual permitió toma de decisiones oportunas a fin de garantizar el abastecimiento de los mercados y propiciar la estabilidad de precios para el consumo de la población. Pecuario El valor agregado de las actividades pecuarias aumentó 1.5 por ciento (reducción de 0.6% en 2022). Este resultado fue obtenido a partir del aumento en la crianza de ganado vacuno, ganado lechero y la crianza de aves de corral, por lo que se observó una mayor producción de carne, vacuna y avícola, y mayor producción de leche y huevos. Particularmente, el crecimiento de la producción de aves y huevos obedeció a la continua mejora del sector, ya que han venido realizando inversiones para responder a la demanda interna. El impulso de estos rubros fue parcialmente atenuado por la menor crianza porcina, aunque mantuvo el nivel de producción necesario para el abastecimiento de la mayor demanda de la industria nacional, en parte como consecuencia de la estabilidad de precios que se observa en la carne porcina. Silvicultura El valor agregado de las actividades silvícolas aumentó 1.5 por ciento (1.9% en 2022), resultado de mayores hectáreas de plantaciones forestales y aumentos en la extracción de madera por la aprobación de mayores planes de manejo. La extracción de troncos de madera se incrementó por la demanda de la industria de muebles y del sector construcción. Pesca y acuicultura El valor agregado de las actividades de pesca y acuicultura disminuyó en 15.5 por ciento (aumento de 5.8% en 2022). Esta baja obedeció a la reducción en la producción y captura de camarón, y la menor captura de otros productos marinos como el pepino de mar, cangrejo, medusa y almejas. No obstante, se registró crecimiento en la captura de langosta y peces. El bajo nivel de producción y de captura, se debió a la disminución de los precios internacionales de algunas especies marinas y a las altas temperaturas, tanto en las granjas camaroneras como en alta mar. Explotación de minas y canteras El valor agregado de la explotación de minas y canteras registró un crecimiento de 12.8 por ciento (3.4% en 2022). Se destaca el dinamismo en la extracción de la minería metálica (12.5%), impulsada tanto por crecimientos en el oro como en la plata, estimulados por los mejores precios internacionales y una demanda sostenida en el mercado internacional. En la minería metálica, las inversiones en años recientes continuaron potenciando el nivel productivo del sector, aprovechando la sostenida demanda de los metales preciosos y los buenos precios en el mercado exterior. Asimismo, la minería no metálica presentó crecimiento de 6.5 por ciento (disminución de 1% en 2022), debido a la mayor demanda del sector construcción de materiales como la piedra cantera, piedra triturada y material selecto, entre otros. Industria manufacturera El grupo de actividades que integran a la industria manufacturera registraron un crecimiento de 2.2 por ciento (5.2% en 2022). El dinamismo del sector se sustentó en el buen nivel de producción de algunos productos en la industria alimenticia, de zona franca, y el crecimiento en las ramas de derivados del petróleo y la industria no metálica. En la industria alimenticia sobresalió la producción de lácteos y de bebidas, mientras que la producción de carnes y pescados se mantuvo relativamente estable. Mientras que el azúcar, aun cuando su producción fue menor a la del año anterior, logró aprovechar la apertura de nuevos mercados como el de China Continental y México, reflejándose también una mejora en los precios de exportación. De igual manera, estos rubros mantuvieron un fluido abastecimiento en el mercado interno. La industria de zona franca registró un comportamiento mixto, con crecimiento en la manufactura de maquinaria y equipo de transporte, y en el tabaco. No obstante, se redujo la elaboración de hilados y prendas de vestir como resultado de la menor demanda de productos textiles del mercado de Estados Unidos. La producción de derivados de petróleo registró un crecimiento de 6.5 por ciento (7.3% en 2022), estimulados principalmente por la demanda interna. Así, el dinamismo económico continuó siendo el factor principal en la producción de estos rubros, por ser un insumo clave en el procesamiento, producción y distribución de todos los bienes y servicios. De igual forma, otras ramas de actividades de la manufactura se complementaron con otros sectores económicos tanto productivos como de servicios para mantener la fluidez productiva, estas ramas fueron productos no metálicos (cemento y materiales de construcción), elaboración de madera aserrada, elaboración de muebles, productos metálicos, elaboración de productos químicos, elaboración de productos farmacéuticos, entre otros. Construcción El valor agregado generado por la actividad de construcción creció en 8.1 por ciento (reducción de 12.2% en 2022), siendo impulsado por la formación bruta de capital. La recuperación de la actividad fue determinada por el crecimiento de la construcción privada, lo que resultó en una mayor área efectivamente construida, principalmente en las construcciones de tipo residenciales, observándose también crecimiento en construcciones de tipo comerciales. Asimismo, las edificaciones destinadas a los sectores industriales, servicios y residenciales lograron también mayores áreas efectivamente construida respecto a 2022, siendo factores importantes para la recuperación del sector. Servicios y Comercio Electricidad El valor agregado de la actividad de electricidad creció 12.7 por ciento (1.9 % en 2022), sustentado en el crecimiento económico y el desarrollo del plan de electrificación nacional, lo que llevó a una mayor demanda de energía eléctrica, la que creció en 7.8 por ciento. Esta mayor demanda de energía fue atendida con una mayor generación de energía eléctrica, que aumentó en 14.2 por ciento. Así, el 84.2 por ciento de la demanda bruta nacional fue cubierta con la producción nacional y el restante 15.8 por ciento con la importación de energía eléctrica proveniente del mercado regional centroamericano. Por otro lado, el 55.6 por ciento de la generación eléctrica se obtuvo a través de fuentes renovables, de las cuales un 16 por ciento correspondió a fuentes geotérmicas, 15.3 por ciento a energía eólica, 13.8 por ciento a energía generada a través de biomasa, 10 por ciento a fuentes hidroeléctricas y el 0.5 por ciento a energía solar. La generación a través de energía renovable presentó un crecimiento de 1.4 por ciento, mientras la generación a través de combustibles fósiles creció en 35.6 por ciento. Agua El valor agregado de la actividad de agua creció 3.9 por ciento (2.6% en 2022), debido al desarrollo de proyectos de agua potable y saneamiento, siguiendo así con la mejora continua de las redes de distribución de agua potable y de los sistemas de alcantarillados. En 2023, ENACAL emprendió nuevos proyectos contemplados en su plan de desarrollo, logrando un crecimiento en su ejecución, esto implicó la ampliación de redes de agua potable, instalación de tuberías, conexiones domiciliares, estaciones de bombeo, tanques y pozos. Así mismo, continuó con las labores permanentes de recolección, tratamiento y eliminación de desechos, y actividades relativas al saneamiento y servicios de mantenimiento en general. Comercio La actividad comercial en 2023 registró un crecimiento de 7.2 por ciento (7.2% en 2022). Este resultado se debió al dinamismo observado tanto en el comercio menor como en el comercio mayor, en los que se transaron bienes de origen nacional e importados. Las mayores transacciones comerciales se concentraron en productos alimenticios de origen nacional del tipo agrícola y procesados, de igual manera se observó intercambio dinámico de productos importados tanto duraderos como no duraderos, materiales y bienes de capital destinados a la agricultura y a la industria, principalmente. A su vez, el buen dinamismo del consumo doméstico se vio favorecido por el crecimiento de las remesas y el crédito de consumo. Hoteles y restaurantes En 2023, la actividad hoteles y restaurantes continuó reflejando buen dinamismo al crecer en 23.3 por ciento (29% en 2022), consolidando su recuperación. Así, tanto los servicios de restaurantes como los de hoteles registraron crecimiento, dada la mayor afluencia de turistas nacionales y extranjeros. Estos últimos favorecidos por la reactivación de más operaciones de aerolíneas internacionales. Transporte y comunicaciones El valor agregado de la actividad de transporte y comunicaciones creció 4.6 por ciento (8.4% en 2022). Todos los componentes de esta actividad registraron crecimiento, convergiendo con la dinámica económica del resto de actividades, destacando mayormente el transporte de carga en general, impulsado tanto por el transporte terrestre como por el transporte acuático. También creció la actividad de telecomunicaciones, impulsada por el auge de la telefonía celular, principalmente. Intermediación financiera y servicios conexos El valor agregado de la actividad financiera en 2023 registró un crecimiento de 4.6 por ciento (3.6% en 2022). La actividad continuó en recuperación, impulsada por la reactivación del crédito al sector productivo y los mayores depósitos del público, propiciado por el ambiente de confianza entre los agentes económicos. Así, el proceso de intermediación financiera se consolidó también con la mejora en los indicadores de calidad de la cartera y rentabilidad del sistema bancario y financieras. Propiedad de vivienda La actividad de propiedad de vivienda creció 1.6 por ciento (1.1% en 2022), asociado a una mayor demanda de bienes raíces residenciales y no residenciales. Administración pública y defensa La administración pública creció 1.2 por ciento en 2023 (1.5% en 2022), en línea con el aumento de los servicios brindados a la población y la mayor cobertura de la seguridad social. Enseñanza La actividad de enseñanza creció 0.8 por ciento (0.5% en 2022), registrándose una mayor participación de parte de la enseñanza de mercado. Además, se desarrollaron estrategias de parte del Ministerio de Educación (MINED) para mejorar la educación escolar a través de programas y actividades desarrolladas en la educación pública para la captación de estudiantes. Salud El valor agregado de la actividad de servicios de salud aumentó en 1.7 por ciento (2.6% en 2022), determinado por el impulso en los servicios de salud de mercado, observándose estabilidad en la salud de no mercado, en donde se continuó con la cobertura de los programas y actividades que la salud pública destina a la población, como vacunación infantil y para adultos. Otros servicios El valor agregado de la actividad de otros servicios aumentó 3.5 por ciento (3.9% en 2022). Se observó crecimiento en todos los tipos de servicios, destacando las actividades de servicios comunitarias, sociales y personales, el desarrollo de actividades empresariales y de reparación y mantenimiento. Enfoque del gasto Por el enfoque del gasto, el crecimiento del PIB de 2023 (4.6%) fue impulsado por la absorción interna, la cual aportó 9.8 puntos porcentuales al crecimiento total, mientras que, la demanda externa neta contrarrestó con 5.2 puntos porcentuales. El resultado de la absorción interna estuvo definido por el crecimiento del consumo y la formación bruta de capital (FBK), las que crecieron en 5.7 y 20 por ciento, respectivamente, impulsadas por el consumo y la inversión privada. Los principales factores que facilitaron el mayor consumo de los hogares se asocian al crecimiento económico, la estabilidad en el mercado laboral, el aumento en las remuneraciones y el ingreso por remesas, así como el mayor financiamiento a través del sistema financiero. Por su parte, se observó un menor consumo del Gobierno, el que se asocia a una mayor normalización de gastos extraordinarios, ya que las actividades se concentraron en atenciones tradicionales de atención a la población en un ambiente de relativa estabilidad tanto en salud como en la situación climática. Por otro lado, la FBK registró un crecimiento de 20 por ciento (disminución de 3% en 2022), explicado por la adquisición de maquinaria y equipos (20.1%) y la recuperación de la construcción (6.2%). Al igual que en el consumo, el impulso se derivó del sector privado, al registrar la FBK privada un crecimiento de 34.4 por ciento (5% en 2022), mientras la FBK pública disminuyó en 1.2 por ciento (13% en 2022). La demanda externa, durante el 2023 registró crecimiento tanto de las exportaciones (1.3%), como de las importaciones (8.9%). El intercambio comercial externo fue sustentado por las condiciones de comercio exterior favorables, pero en el contexto de mayor consumo interno, las importaciones crecieron a un ritmo mayor al de las exportaciones. Las importaciones fueron impulsadas por la demanda local de bienes de consumo, intermedios y de capital. Los productos de petróleo y derivados registraron los mayores aumentos relativos, observándose también fuertes crecimientos en la importación de bienes de consumos duraderos y también en la importación de bienes intermedios y de capital para la agricultura. Enfoque del ingreso Por el enfoque del ingreso, los mayores componentes del PIB nominal correspondieron a remuneraciones (35.4%) y excedente de explotación bruto (33.3%), seguidos por el ingreso mixto bruto (18.5%) y los impuestos netos (13%). Consistente con el impulso a la inversión observada en 2023, los componentes de ingreso mixto bruto, excedente de explotación bruto e impuestos mostraron el mayor crecimiento, con tasas superiores al 16 por ciento, mientras que el componente de remuneración creció en 13.8 por ciento. Mercado laboral En 2023 el mercado laboral nicaragüense continuó en un proceso de consolidación, caracterizado por una baja tasa de desempleo, estabilidad del empleo formal y señales de recuperación en la tasa de participación laboral, aunque también hubo un alza del subempleo. Asimismo, se observó un incremento en los salarios nominales y reales al cierre del año. Esto último estuvo asociado con las alzas de salarios nominales y la reducción de las presiones inflacionarias ocurridas durante el año. Así, el dinamismo del mercado de trabajo fue consistente con el contexto macroeconómico del país. Desempleo, subempleo y participación De acuerdo con la información de la Encuesta de Empleo Mensual (EEM) del Instituto Nacional de Información de Desarrollo (INIDE), en 2023 la tasa de desempleo promedió 3.4 por ciento, la cual fue 1 décima inferior al promedio del año anterior (3.5% en 2022). Mientras que al cierre del año la tasa de desempleo puntual fue de 2.5 por ciento (2.6% en diciembre de 2022). Por su parte, el subempleo mostró un alza al cierre del año, de modo que el promedio de 2023 (39.4%) fue superior al promedio de 2022 (39.0%), cerrando en diciembre de 2023 en 40.3 por ciento. El comportamiento de la tasa de subempleo se explicó por un aumento de personas en condición de sub-ocupación por horas (trabajadores con jornadas laborales incompletas), y una reducción de trabajadores sub-ocupados por bajos salarios (ingreso salarial de empleos a jornada completa menor al salario mínimo), de modo que es el subempleo visible (por jornadas laborales incompletas) el que está determinando el aumento de la tasa general de subocupación. Durante 2023, la tasa de participación laboral aumentó, ubicándose en promedio en 67.4 por ciento (66.7% en 2022), y cerrando el año en 68.6 por ciento. A pesar de la mejora en la tasa de participación en 2023, la misma sigue siendo inferior a la observada en el periodo pre-pandemia, cuando este indicador superó el 70 por ciento a nivel nacional. Empleo formal El dinamismo positivo de los indicadores del mercado laboral se observó también en el empleo de asegurados al Instituto Nicaragüense de Seguridad Social (INSS), el cual manifestó un aumento, particularmente en el cierre de 2023. Así, el total de afiliados al INSS se situó en 791.9 mil asegurados en diciembre de 2023, lo cual constituyó un incremento interanual de 1.1 por ciento (783.4 mil afiliados en diciembre de 2022). De ese modo, a diciembre de 2023 ingresaron 8,529 nuevos afiliados al seguro social, respecto al nivel de diciembre de 2022. Del total de afiliación, en el régimen obligatorio se contabilizaron 738.7 mil trabajadores a diciembre 2023, reflejando un crecimiento de 0.7 por ciento interanual. Asimismo, la afiliación bajo el régimen facultativo totalizó 53.2 mil trabajadores, representando un crecimiento anual de 6.7 por ciento. A pesar del dinamismo del crecimiento de la afiliación al régimen facultativo, el crecimiento de la afiliación general es influenciado principalmente por el régimen obligatorio, ya que este último representó más de 93 por ciento de la afiliación total. La dinámica del empleo formal también fue consistente con el proceso de consolidación del crecimiento económico del país. Así, el crecimiento de la afiliación al INSS refleja un alto co-movimiento con el desempeño del Índice Mensual de Actividad Económica (IMAE) de tendencia-ciclo, de modo que ambos indicadores exhiben una correlación positiva de más de 80 por ciento (desde 2007), sugiriendo que mayores niveles de crecimiento económico podrían asociarse con una mayor creación de empleo formal. Empleo sectorial La composición del empleo por actividad económica según la EEM presentó algunos cambios, particularmente en el caso del sector servicios (comunales y personales), comercio, así como en el de actividades primarias (agropecuario, caza, silvicultura y pesca). Así, los servicios concentraron el 19.3 por ciento de los empleos en el país al cierre de 2023 (18.1% en 2021), mientras que el comercio concentró el 21.5 por ciento de los ocupados (20.9% en 2021), y en actividades primarias se englobó un 27.9 por ciento de la ocupación, reduciendo en casi 3 puntos porcentuales su ponderación en el empleo total, contrastado con lo observado en 2021 (periodo post-pandemia). Lo anterior ha sido consistente también con la evolución de la actividad económica sectorial, sobre todo del sector de servicios (todas las actividades de servicios crecieron en 2023), lo que ha propiciado la recomposición de la estructura ocupacional nicaragüense. Por su parte, la menor ponderación del empleo del sector manufacturero ha estado asociado con el menor dinamismo económico de la zona franca, lo cual también se ha traducido en una disminución del empleo formal de dicho sector. El empleo por categoría ocupacional también ha demostrado estabilidad en los últimos años. La categoría que ha reflejado los mayores cambios en cuanto a su ponderación, es la de empleados asalariados. En este caso, la misma puntualizó 45.5 por ciento al cierre de 2023, manteniéndose en niveles cercanos a los observados en 2022, pero ha incrementado cuando se contrasta con la cifra del cierre de 2020 posterior a la pandemia de COVID-19 (40.5% de empleados asalariados). Lo anterior sugiere una regularización de la composición laboral a sus niveles de estabilidad, dado que, luego de periodos de incertidumbre, suele incrementar el empleo por cuenta propia. Salario mínimo El 23 de febrero de 2023, la Comisión Nacional de Salario Mínimo (CNSM) estableció un ajuste salarial de 10 por ciento para todos los sectores, exceptuando las empresas del sector industrial sujeto a régimen especial, donde se acordó aplicar un ajuste de 8 por ciento. Este incremento fue aplicable a partir del 1 de marzo de 2023, hasta el 28 de febrero de 2024. Del mismo modo, se ratificó el convenio de ajuste de salarios mínimos para las empresas bajo régimen de zona franca, mismo que contempló el ajuste del 8 por ciento arriba descrito, y también se acordó mantener el mismo incremento para 2024 (8%), reduciéndolo a 7 por ciento en 2025 y a 6.7 por ciento en 2026 y 2027.

Con los ajustes de salarios de la CNSM, las actividades de construcción y establecimientos financieros mantuvieron los mayores salarios mínimos del país (C$11,629), permaneciendo también las actividades agropecuarias con los salarios mínimos más bajos (C$5,196.3). Dado que en estas dos actividades el ajuste porcentual es el mismo, al aplicarse sobre una base menor en el sector agropecuario, su ajuste absoluto es menos favorable que en aquellos sectores con salarios previos más altos. Salarios nominales y reales Durante 2023, los salarios nominales continuaron creciendo, entre ellos los salarios de los empleados gubernamentales y de los asegurados al INSS. Así, a diciembre los salarios de asegurados al INSS crecieron 8.5 por ciento interanual, y 9.6 por ciento en el caso de los salarios de trabajadores del Gobierno Central. Esto se dio en un contexto donde la economía creció 4.6 por ciento, y la inflación se redujo hasta 5.6 por ciento al cierre del año (11.6% en 2022). Dado que los salarios nominales continuaron con su crecimiento, y 2023 se caracterizó por la reducción de la tasa de inflación, los salarios reales de los empleados formales y trabajadores gubernamentales también crecieron al cierre del año.

|

|

1.3. Inflación

En 2023, el Índice de Precios al Consumidor (IPC) nacional registró una inflación interanual de 5.60 por ciento, desacelerándose respecto al 11.59 por ciento de 2022. Esto fue resultado del descenso gradual de los precios internacionales y el anclaje de expectativas de inflación en un nivel más bajo, en un contexto de reducción del deslizamiento cambiario, el mantenimiento de subsidios y de políticas monetarias y fiscales equilibradas que han permitido mantener sólidos los principales balances financieros. La reducción de la inflación internacional se continuó traspasando a la inflación nacional con rezago, a través de menores precios de bienes y materias primas importadas. Por otra parte, las presiones inflacionarias internas también disminuyeron lentamente, dado el contexto de dinamismo de la demanda interna. Así, durante los primeros seis meses del año, la inflación se ubicó en el rango de 9.87 a 11.10 por ciento, promediando 10.21 por ciento. Esta trayectoria cambió a partir del mes de julio, cuando se desaceleró en 0.71 puntos porcentuales en promedio por mes. El IPC subyacente, que mide la evolución de precios de una canasta de bienes y servicios de menor volatilidad, cerró el año con una variación interanual de 6.32 por ciento (9.58% en 2022), siendo mayor a la inflación general debido a que ésta última incluye precios considerados volátiles que experimentaron una mayor desaceleración. Así, en la inflación no subyacente (referida a precios de mayor volatilidad), se registraron mayores variaciones interanuales en los precios durante los primeros diez meses del año, en particular, en productos alimenticios como el frijol, queso, plátano y derivados de la leche. No obstante, con la salida de la producción correspondiente a la cosecha de primera y la estabilidad del invierno, la inflación no subyacente descendió hasta ubicarse en 4.51 por ciento al cierre del año (14.84% en 2022). A nivel internacional, se observaron menores precios de algunas materias primas y productos terminados importados, lo que provocó que la inflación interanual de los bienes transables finalizara el año en 6.08 por ciento (12.80% en 2022), después de haberse mantenido por encima del 10 por ciento durante el primer semestre. Asimismo, la inflación interanual de bienes no transables también registró el efecto de la dinámica de precios internacionales en los costos de producción, lo que influyó en que se mantuviera alta a principios del año, para después descender y ubicarse en 5.04 por ciento en diciembre (10.21% en 2022). En tanto, la inflación interanual de bienes se ubicó en 6.36 por ciento (12.81% en 2022), impulsada por productos de la división de alimentos del tipo agropecuario, los que en su mayoría se mantuvieron en niveles altos durante todo el año, principalmente los agrícolas que alcanzaron en el primer trimestre incrementos superiores al 20 por ciento, y que cerraron el año con una inflación de 11.76 por ciento. Los precios de los servicios aumentaron en 4.31 por ciento (9.57% en 2022), con mayores impulsos en la división de hoteles y restaurantes, en particular en precios de los servicios de almuerzo y de platos preparados para llevar. La inflación de servicios presentó una menor desaceleración que la de bienes, contribuyendo a la persistencia inflacionaria. En la región centroamericana y República Dominicana, a excepción de Costa Rica, los precios permanecieron relativamente altos en los primeros cinco meses del año, bajando sus niveles a partir del mes de junio. Así, se observó una inflación interanual regional de 2.98 por ciento al final del año (8.62% en 2022). Costa Rica presentó la menor inflación, cerrando el año con una deflación de 1.8 por ciento, en cambio, Nicaragua fue el país de mayor inflación en la región con 5.6 por ciento. Las divisiones de más incidencia en los países con inflación positiva fueron alimentos, y en menor magnitud la división de transporte. En cambio, en Costa Rica, estas mismas divisiones registraron disminuciones de precios. Determinantes de la inflación La evolución de los precios internacionales continuó siendo un factor determinante de la inflación nacional. En este sentido, las estadísticas preliminares del Fondo Monetario Internacional (FMI) revelan que los precios mundiales del consumidor cerraron el año 2023 con una inflación de 6.8 por ciento (8.7% en 2022). Asimismo, el precio del petróleo WTI registró una disminución anual de 18.1 por ciento (+39.42% en 2022), según cifras de la Administración de Información Energética de Estados Unidos (EIA, por sus siglas en inglés). Respecto a los precios internacionales de alimentos, el Índice de Precios de Alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés), disminuyó en 13.69 por ciento en promedio anual (+14.26% en 2022). En general, la inflación global se desaceleró en 2023, debido a la continuidad de una política monetaria restrictiva por parte de los principales bancos centrales del mundo. A nivel interno, a fin de propiciar la estabilidad de los precios, el Gobierno mantuvo vigente los subsidios dirigidos hacia bienes y servicios básicos favoreciendo a la población en general. De esta manera la tarifa de energía eléctrica para los estratos de consumo menores a 150 kwH no experimentó cambios, al igual que la tarifa del pasaje de bus interurbano en los municipios de Managua y Ciudad Sandino y también el subsidio a los precios de gasolina, diésel y gas butano, que fueron congelados desde abril de 2022. Por su parte, el Banco Central de Nicaragua redujo la tasa de deslizamiento cambiario a 1 por ciento a partir del mes de febrero, lo que fungió como un ancla nominal para mitigar los impactos en la inflación nacional. Inflación por división La división de mayor aporte a la inflación general de 2023 fue alimentos y bebidas no alcohólicas, al registrar una contribución de 2.70 puntos porcentuales y una inflación interanual de 7.26 por ciento. Con esto, los principales impulsos inflacionarios se derivaron de los productos agrícolas, con una inflación interanual de 11.76 por ciento, originado por granos básicos (9.79%) y verduras (18.58%). En granos básicos, en el período de febrero a junio se observaron variaciones interanuales de precios que superaban el 20 por ciento, inducidas por el precio del frijol, el que en ese mismo período registró variaciones interanuales de entre 42.30 por ciento y 53.18 por ciento. Por su parte, el IPC pecuario registró una variación interanual de 5.91 por ciento, después de alcanzar un máximo de 17.69 por ciento en el mes de julio, mientras el resto de alimentos finalizó con una inflación de 5.33 por ciento. En tanto, la división de restaurantes y hoteles aportó 1.08 puntos porcentuales a la inflación general y presentó una inflación de 10.21 por ciento (16.20% en 2022), siendo impulsada por los precios de los productos de alimentos, al ser insumos para el servicio de restaurantes. En este contexto, el servicio de almuerzo aportó 0.71 puntos porcentuales a la inflación general y registró un incremento de precios de 11.02 por ciento, siendo el de mayor contribución dentro de todos los bienes y servicios que conforman la canasta del IPC. Asimismo, los platos preparados para llevar incidieron de manera significativa, aportando 0.22 puntos porcentuales y con una inflación de 9.50 por ciento. Los índices del grupo de bienes y servicios diversos registraron una inflación de 7.85 por ciento (9.84% en 2022), inducidos por los precios de productos y servicios de uso personal como seguros de vida, seguros de automóviles, servicios de peluquería, shampoo, desodorante y papel higiénico, entre otros. Con este resultado, la división se ubicó como la tercera con mayor contribución a la inflación total (0.55 p.p.). A su vez, la división de muebles y artículos para el hogar se ubicó como la cuarta con mayor aporte (0.33 p.p.), cerrando el año con una inflación interanual de 5.05 por ciento (10.42% en 2022). En esta división los mayores impulsos se derivaron de bienes para uso del hogar, como artículos de limpieza y de mantenimiento. Por otra parte, la división de transporte registró una inflación interanual de 1.90 por ciento (14.44% en 2022). Este nivel de precios fue determinado principalmente por el congelamiento en los precios del diésel y la gasolina, los que no registraron inflación en 2023 (17.98% y 16.55% en 2022, respectivamente). El subsidio dirigido a los combustibles y la desaceleración de los precios en general, mitigaron los efectos inflacionarios en el resto de la división de transporte, alcanzando una inflación de 2.97 por ciento (13.13% en 2022). Por el lado de la división de recreación y cultura se observó disminución de 7.50 por ciento (15.67% en 2022), siendo la única de las 12 divisiones en registrar ese comportamiento. El menor precio registrado en el billete de lotería condujo en gran medida el comportamiento de la división, registrando una disminución de 34.98 por ciento, después de haber aumentado su precio en 48.80 por ciento en 2022. Por su parte, el Índice de Precios de Productor (IPP) registró una tasa de variación menor a la del IPC, dando pauta a que los elementos de costos de producción generaran menor presión en los precios al consumidor. Así, el IPP registró una variación interanual de 5.12 por ciento (10.39% en 2022), que fue impulsada por actividades de minas y canteras (9.65%) y productos agropecuarios (6.14%). En minas, el precio de los metales incrementó 14.72 por ciento, mientras en agropecuario, las verduras presentaron una inflación interanual de 18.87 por ciento y el precio de los animales vivos creció en 6.42 por ciento. En el transcurso del año, dicho índice únicamente en enero registró una inflación superior al 10 por ciento, para luego bajar sus niveles de precios sustancialmente. Respecto a las otras actividades económicas del IPP, los productos procesados (industriales), y los suministros de electricidad, gas y agua registraron incrementos interanuales de 4.58 por ciento y 2.19 por ciento, respectivamente. Lo anterior, posiblemente fue derivado de los costos de distribución y de otras actividades de comercialización de bienes y servicios. Finalmente, el Índice de Materiales de Construcción (IPMC), registró una inflación de 7.42 por ciento (17.98% en 2022). Hasta el mes de agosto, la mayoría de los materiales de construcción mantuvieron incrementos superiores al 10 por ciento, para luego reducirse hasta el cierre del año. Estas variaciones de precios están asociadas a la recuperación del sector construcción, como un posible resultado de una mayor demanda de materiales por parte de empresas constructoras. Al cerrar el año, los productos que más incrementaron sus precios fueron maderas y techos (9.52%), electricidad e iluminación (7.62%), cemento y derivados (6.73%) y metales y derivados (6.69%). Los materiales que registraron menores incrementos de precios en el año fueron sanitarios y pisos, con una variación interanual de 2.63 por ciento. |

Recuadro 2. Dinámica y fuentes inflacionarias en Nicaragua: un análisis de oferta y demanda En 2023 la inflación en muchos países tuvo un proceso de convergencia hacia los niveles previos a la escalada de precios que inició en 2021. En Nicaragua, la inflación cerró en 5.6 por ciento, cifra que pese a ser la más alta de la región centroamericana, también representó una de las mayores reducciones con respecto a la inflación observada en 2022. En el presente recuadro se analiza la evolución reciente de la inflación en Nicaragua, realizando una descomposición de dicha serie en choques de oferta y demanda agregada. Para esto, se utiliza información agregada de la inflación (precios) y del Índice Mensual de Actividad Económica (IMAE)(cantidades) para la estimación de un modelo de Vectores Autorregresivo Estructural (SVAR, por sus siglas en inglés), identificado a través de restricciones de signos para el período 2007-2023. Hay que destacar que, identificar la contribución de estos choques sobre la inflación es relevante para el quehacer de los bancos centrales porque estos suelen tener influencia principalmente sobre factores de demanda[3] . Dinámica de la inflación en Nicaragua y la región CAPARD La inflación de los países en la región CAPARD (Centroamérica, Panamá y República Dominicana) presenta una dinámica similar, lo que podría explicarse por una fuerte influencia de factores externos sobre esta. Por ejemplo, durante el período post-pandemia, la inflación en la región incrementó a cifras de dos dígitos, lo que no se observaba desde 2008, cuando el precio del barril de petróleo incrementó hasta 145 dólares, duplicándose con respecto al año anterior.

La inflación interanual en Nicaragua registró su máximo en octubre de 2022 con 12.2 por ciento, pero descendió hasta 5.6 por ciento en diciembre de 2023, siendo esta la segunda reducción más importante de los países de Centroamérica. Si se compara la inflación a diciembre de 2023 con la de diciembre de 2019 (pre-pandemia), Nicaragua refleja una inflación 0.5 puntos porcentuales menor, siendo junto con Costa Rica (-3.3 p.p.), los dos países que muestran una inflación menor a la observada previo a la pandemia de COVID-19. Contribución de choques de oferta y demanda Con el fin de obtener la contribución de choques de oferta y demanda a la dinámica de la inflación doméstica se sigue un enfoque similar a la metodología propuesta por Uhlig (2005)[4] , que descansa en la idea de que choques de demanda conducen a cambios de precios y cantidades en el mismo sentido, mientras que los de oferta lo hacen en sentido opuesto. Siguiendo esta premisa se utiliza información agregada de la inflación (precios) y del IMAE (cantidades) para la estimación de un SVAR identificado a través de restricciones de signos. La descomposición histórica de la inflación entre choques de oferta y demanda muestra la contribución de éstos a los desvíos de la inflación con respecto a su media del período utilizado para el análisis (2007-2023), la cual se ubica en 6.9 por ciento. En términos generales, se observa que la importancia de los choques de demanda y oferta identificados, medida como la contribución de estos a la dinámica de la inflación, depende del subperíodo que se considere. Así, la muestra se subdivide en 6 períodos: CFI (2007M1-2010M6, período pre-crisis financiera internacional), PCFI (2010M7-2014M12, período post-CFI), PES (2015M1-2018M3, período pre-evento sociopolítico de 2018), ES (2018M4-2020M3, período de recesión relacionada con el evento sociopolítico de 2018), CC (2020M4-2021M2, período de recesión relacionada con el COVID-19) y RN (2021M3-2023M12, período de recuperación y estabilización de la economía). El período CFI se caracteriza por una contribución de choques de demanda y oferta en el mismo sentido a la inflación. Así, previo al inicio de la crisis financiera internacional se tienen, tanto una combinación de choques positivos de demanda, como choques negativos de oferta que presionaron los precios al alza, mientras que durante la crisis se tienen choques de demanda negativos y choques de oferta positivos que se tradujeron en una inflación que incluso fue negativa en algunos meses. Tanto las presiones al alza, como a la baja, de estos choques pueden asociarse a la dinámica de la demanda externa (choques de demanda) y la evolución de los precios internacionales del petróleo (choques de oferta), respectivamente. De acuerdo con las estimaciones, los choques de demanda presentan una mayor contribución a la dinámica de la inflación durante el período CFI. Por su parte, el período PCFI se caracteriza por una inflación promedio de 7.1 por ciento, cercana a la media general. Lo anterior como resultado de presiones de demanda al alza, que podrían estar relacionadas con la relajación de la política monetaria a nivel global para incentivar la economía mundial, que fueron compensados por presiones deflacionarias de oferta relacionadas con la recuperación económica luego de la crisis. Durante el período PES, la inflación de Nicaragua se encontró por debajo de su promedio general (3.9%), explicada por choques de oferta positivos que pueden asociarse a la reducción del precio internacional del petróleo, el cual pasó de 105 dólares por barril a mediados de 2014, a 47 dólares por barril a inicios de 2015, y permaneció bajo hasta inicios de 2017. A estos choques de oferta positivos, se agregan choques de demanda negativos que podrían asociarse al alza de las tasas de interés a nivel internacional, que comenzó desde finales de 2015 hasta inicios de 2019.

Durante el período ES, cuando la economía experimentó una importante disrupción en el crecimiento económico como resultado de los eventos sociopolíticos de 2018, se observa que la dinámica de la inflación (5.9% en promedio) por debajo de su media se explica por choques de demanda negativos (que podrían estar relacionados con un cambio de sentimiento de los agentes producto de la situación adversa experimentada), que fueron parcialmente contrarrestados por choques negativos de oferta. Esta combinación de choques se prolongó hasta el período CC, como potencial resultado de la menor movilidad a nivel mundial (en el caso de la oferta) y ahorro precautorio (en el caso de la demanda) a raíz de la pandemia. No obstante, en el período CC los choques de demanda fueron más importantes que los de oferta, por lo que la inflación promedio se ubicó en 3.1 por ciento. El período RN se caracteriza por la recuperación y normalización de la economía global y, por una escalada en la inflación hasta 2022 que comenzó a ceder en 2023. Así, en 2021 la oferta se fue normalizando en la medida que las empresas se adaptaron y las cadenas de suministro globales se fueron restableciendo, lo que se tradujo en presiones deflacionarias que se compensaron por choques de demanda positivos relacionados con inyecciones de liquidez y el relajamiento de las medidas de confinamiento a nivel mundial, y un incremento del flujo de remesas a nivel nacional. En 2022, en un contexto de alta demanda, el conflicto en Europa del Este y la política de cero COVID-19 en China provocó un aumento de precios en los commodities y una interrupción de las cadenas de suministro a nivel mundial, generando choques de oferta negativos que se sumaron a niveles de inflación que ya eran elevados, producto de las presiones de demanda. Finalmente, durante 2023 las presiones de demanda a la inflación continuaron siendo positivas, pero la normalización de la oferta como resultado del descenso de los precios de las materias primas y la reducción de los problemas de las cadenas de suministro mundiales, atenuó parcialmente esas presiones inflacionarias. En los últimos meses, se observa que las presiones de demanda han comenzado a reducirse, en línea con el ajuste macroeconómico y del consumo. Todo ello, se tradujo en una importante reducción de la inflación observada en el último año. Potenciales choques a la inflación impulsada por la demanda y oferta agregada En este apartado, se explora el papel de distintos choques, particularmente externos, sobre la inflación impulsada por la demanda y por la oferta. Entre los factores de demanda se tiene el flujo de remesas recibidas en Nicaragua, que durante los últimos 2 años han presentado un elevado crecimiento y, choques a la política monetaria de Estados Unidos, y entre los factores de oferta se aborda el rol de aumentos en el precio internacional del petróleo y de disrupciones a las cadenas de suministros globales, medidas por el GSCPI (Global Supply Chain Index Pressure) de Benigno et al. (2022). Para estudiar la respuesta de la inflación impulsada por oferta o demanda ante cambios en estos factores, se realizan estimaciones a través de Local Projections, siguiendo el enfoque de Firat & Hao (2023).

De acuerdo con las estimaciones, un choque de remesas provoca un aumento en la inflación impulsada por demanda, pero la impulsada por oferta no presenta variaciones estadísticamente significativas. Esto es consistente con el hecho de que las remesas en Nicaragua suelen utilizarse para el consumo, por lo que generan impulsos de demanda positivos que pudieran presionar algunos precios. En el caso de un endurecimiento de la política monetaria de Estados Unidos, los resultados sugieren que no existe una respuesta significativa de la inflación de Nicaragua de forma directa, ya sea que esta se encuentre impulsada por la oferta o por la demanda. En el caso del GSCPI se observa que, tras un aumento de las presiones en la cadena de suministro, la inflación impulsada por la oferta aumenta después de 7 meses. Mientras que, el efecto sobre la inflación impulsada por la demanda es insignificante durante más de un año. Los resultados proporcionan evidencia, desde una perspectiva del lado de la oferta, que la serie de inflación impulsada por la oferta se mueve en la dirección esperada frente a shocks en la cadena de suministros identificados externamente, mientras que la inflación impulsada por la demanda no responde de forma significativa.

Finalmente, incrementos en los precios internacionales del petróleo, según las estimaciones realizadas, generan presiones a la inflación impulsada tanto por la oferta, como por la demanda, lo cual puede relacionarse con el hecho de que estos precios pueden ser resultado no sólo de una reducción en la oferta, sino también de presiones de demanda externas, lo que podría explicar la reacción de la inflación impulsada por la demanda. Pese a que ambas inflaciones responden positivamente, se observa que la respuesta de la inflación impulsada por la oferta reacciona antes y es un poco más persistente, lo que es consistente con el hecho de que incrementos en los precios de petróleo generan choques negativos de oferta que se traducen en aumentos de la inflación. Conclusiones La dinámica de la inflación en Nicaragua es similar a la observada en el resto de la región. En el último año se registró una de las mayores reducciones de la región, al pasar de 11.6 por ciento en diciembre de 2022 a 5.6 por ciento al cierre de 2023 (reducción de 6 p.p.). La descomposición histórica de la inflación sugiere que parte importante de esta reducción es explicada por choques positivos de oferta, consistentes con el dinamismo de la actividad económica en el país, y una leve reducción en las presiones de demanda que aún continúan siendo positivas. Además, se muestra evidencia de que las presiones a la inflación están relacionadas en parte con choques externos, pues la inflación impulsada por la demanda se asocia positivamente con el crecimiento de las remesas y presiones a los precios del petróleo (que podrían estar siendo generados por aumentos en la demanda externa). Mientras que, la inflación impulsada por la oferta se relaciona de forma positiva con aumentos en los precios del petróleo y disrupciones en la cadena de suministro global, consistente con choques negativos a la oferta. | |||||

|