Informe de Estabilidad Financiera, de abril 2023

Presentación

El Informe de Estabilidad Financiera (IEF) del Banco Central de Nicaragua (BCN), tiene el objetivo de monitorear las principales vulnerabilidades e identificar los riesgos potenciales de alcance sistémico que pudieran afectar a la estabilidad financiera[1] . El Informe también incorpora consideraciones para mitigar estos riesgos y reducir su impacto, en caso de que llegasen a materializarse.

La promoción de la estabilidad del Sistema Financiero Nacional (SFN) es una función consignada al BCN en su Ley Orgánica. También esta función se encuentra establecida en la Ley constitutiva del Comité de Estabilidad Financiera (CEF)[2] , que es la instancia de coordinación interinstitucional para resguardar la estabilidad financiera nacional.

El IEF incluye una descripción del entorno internacional y del entorno financiero nacional. Seguidamente, presenta un análisis de los indicadores de seguimiento a la estabilidad financiera, es decir, aquellos que pudieran estar reflejando la acumulación de vulnerabilidades[3] , tales como: valoración de activos, liquidez del sistema financiero, apalancamiento del sistema financiero, endeudamiento de los hogares y las empresas y endeudamiento público. Posteriormente, se presentan los riesgos identificados que podrían afectar a la estabilidad financiera[4] . Finalmente se presentan las conclusiones. En los Anexos se describen las pruebas de resistencia, o pruebas de estrés, que evalúan la capacidad (fortaleza) del sistema financiero para confrontar estos riesgos.

En este documento se establecen las siguientes definiciones:

- Estabilidad financiera. Es una condición en la que el sistema financiero está en la capacidad de mantener la intermediación y los servicios financieros, resistir perturbaciones y corregir sus desequilibrios financieros.

- Sistema financiero. Es el grupo de instituciones compuesto por intermediarios, mercados e infraestructura del mercado financiero, que canalizan recursos entre oferentes y demandantes de fondos.

- Promoción de la estabilidad financiera del BCN. Consiste en la identificación de riesgos en el sistema financiero, el diseño de herramientas para proveer liquidez al sistema financiero, la regulación, supervisión y vigilancia de los sistemas de pagos y el seguimiento de la infraestructura del mercado financiero.

- Seguimiento de la estabilidad financiera. Análisis de un grupo de indicadores seleccionados para monitorear la acumulación de vulnerabilidades potenciales, que incluye los siguientes:

- Valoración de activos. Una elevada valoración de los activos aumenta su volatilidad y la disposición de asumir riesgos. Al reducirse las valoraciones frente a una perturbación, se liquidan estos valores, se reduce el valor de los colaterales y disminuye la capacidad de adquirir nuevo financiamiento.

- Liquidez del sistema financiero. La falta de liquidez y la ausencia de mecanismos para garantizarla, puede conllevar a una parálisis de pagos e interrupciones de la intermediación y de los servicios financieros.

- Apalancamiento del sistema financiero. El excesivo apalancamiento y su corta estructura de vencimiento puede reducir los márgenes de acción frente a eventos adversos y exponer a las instituciones a elevadas cargas, reduciéndose su capacidad de intermediación.

- Endeudamiento de los hogares y las empresas. Un excesivo endeudamiento puede ocasionar insolvencias en situaciones de estrés. Las correcciones llegan a ocurrir con reducciones severas del gasto y pérdidas de activos para poder hacer frente a las obligaciones y, en el peor de los casos, puede conducir a quiebras.

- Endeudamiento del sector público. Una deuda pública elevada puede ser fuente de desequilibrios frente a variaciones abruptas en las tasas de interés, o por dificultades para encontrar fuentes de refinanciación, hasta volverla insostenible.

Resumen Ejecutivo

Desde que se publicó el Informe de Estabilidad Financiera de octubre de 2022 las condiciones financieras domésticas han mostrado mejoras. Los resultados al primer trimestre de 2023 indican que se mantiene el dinamismo de la actividad económica, apoyado en la buena demanda externa por exportaciones y el crecimiento del financiamiento interno y externo al sector privado. La inflación doméstica continúa siendo presionada al alza por factores externos, sin embargo, a pesar de estos aumentos de precios, el consumo agregado no se ha reducido. Así mismo, se consolidó la recuperación del crédito, apalancado principalmente por los mayores depósitos del público, lo que ha permitido la consolidación de la estabilidad financiera y una reducción en las vulnerabilidades. No obstante, el Sistema Financiero Nacional (SFN) enfrenta retos ante la coyuntura externa actual, en donde los riesgos para la estabilidad financiera mundial siguen siendo elevados.

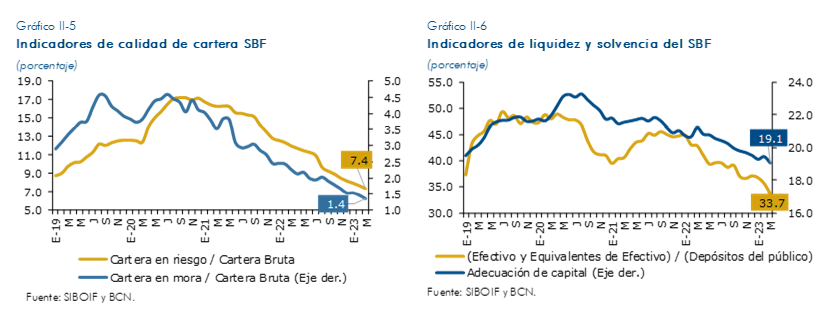

El SFN mantiene una posición sólida y de resiliencia ante el endurecimiento de las condiciones financieras internacionales. En general, los principales indicadores del Sistema Bancario y Financieras (SBF) continúan exhibiendo mejoras, con niveles de capital y liquidez superiores a los mínimos regulatorios. Destaca el dinamismo del crédito reflejado en mayores entregas en la mayoría de las actividades económicas. La banca ha fortalecido su gestión de la calidad de la cartera, logrando reducir los indicadores de mora y cartera en riesgo. Así mismo, la reactivación del crédito, está impulsando la rentabilidad del sistema.

Por su parte, los mercados financieros nacionales se mantienen estables. Así, en el mercado cambiario continúa la mayor oferta de dólares en la economía, lo que se ha traducido en compras netas de divisas de parte de los bancos y del Banco Central, con una brecha de tipo de cambio de venta baja y estable. En el mercado monetario, a fin de guardar consistencia con la evolución de las condiciones monetarias internacionales, el BCN incrementó su Tasa de Referencia Monetaria (TRM) en 2022, no obstante, en el primer trimestre de 2023 la ha mantenido estable en 7 por ciento, considerando el origen principalmente externo de la inflación y los efectos para la estabilidad financiera de continuar aumentando la tasa de política monetaria. El mercado de valores continuó facilitando el intercambio de recursos y capital entre empresas, gobierno e inversionistas. Por su parte, el mercado hipotecario mejoró, presentando mayores tasas de crecimiento. Finalmente, el mercado de seguros continuó presentado un desempeño positivo, lo que se ha visto reflejado en un incremento en las primas netas emitidas, congruente con la evolución de la actividad económica.

En este contexto, los indicadores seleccionados para dar seguimiento a la evolución de la estabilidad financiera nacional se mantienen estables:

- Si bien el precio de los activos globales está mostrando una mayor volatilidad dado el incremento de la incertidumbre mundial, la valoración de los precios de los activos nacionales no muestra desequilibrios importantes, aunque con ajustes en los rendimientos de algunos activos, pero en menor proporción que la registrada a nivel internacional. La Tasa de Referencia Monetaria del BCN se ajustó en 350 puntos bases en 2022 y se mantuvo estable en el primer trimestre de 2023, lo que también se ha reflejado en sus tasas conexas, al igual que las tasas de interés asociada a los instrumentos en moneda extranjera. Respecto a las tasas de interés del sistema financiero, a pesar de las alzas en las tasas internacionales y de la TRM, al primer trimestre 2023 todavía no se observan aumentos significativos de tasas de interés activas y pasivas de los bancos, lo que podría ser explicado en parte porque la principal fuente de fondeo son los depósitos del público. Finalmente, las tasas promedio de rendimientos de los instrumentos del Gobierno Central se redujeron en 2022, aunque en lo que va de 2023 se ajustaron al alza, pero todavía ubicándose por debajo del promedio de 2019.

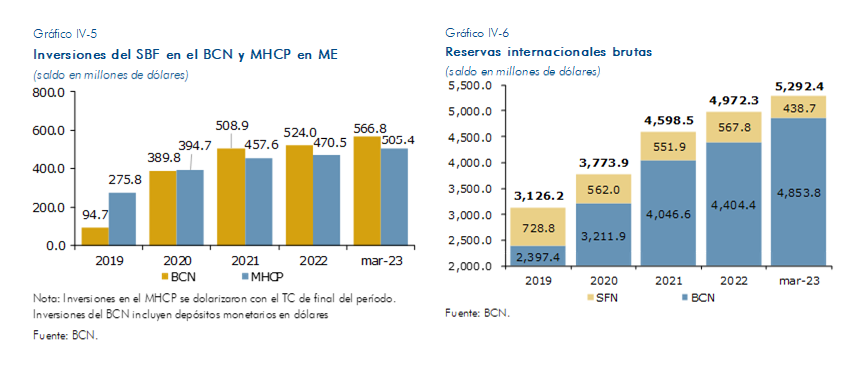

- La liquidez agregada del sistema financiero muestra holgura con relación a lo requerido por el ente regulador, aunque muestra una tendencia a la normalización en línea con las mayores entregas de crédito. La reducción que se ha venido observando en los niveles de liquidez de las entidades bancarias, ha sido fuente de recursos que se han dirigido a la entrega de créditos y en menor medida a inversiones financieras a nivel nacional, principalmente en valores de corto plazo del BCN y en bonos del MHCP.

- Por su parte, el apalancamiento financiero del SBF muestra incremento, aunque, todavía se ubica en niveles por debajo de los valores observados en períodos previos. El SBF mantiene un perfil de fondeo estable y adecuado, en donde la cartera es fondeada mayoritariamente por depósitos del público. Como resultado de lo anterior, el SBF ha reducido su estructura de pasivos hacia menores obligaciones con financiadores externos.

- En línea con la evolución positiva de la actividad económica y el dinamismo en las entregas de crédito se observa un mayor endeudamiento de las empresas y los hogares. El endeudamiento de los hogares y las empresas creció en 2022 interanualmente 11.3 por ciento, no obstante, en términos del PIB, el apalancamiento de las empresas y los hogares fue menor a lo registrado en 2021 y todavía se mantiene en niveles por debajo de los años pre choques. Si bien el endeudamiento de los hogares y las empresas ha venido creciendo, el costo del financiamiento bancario doméstico todavía se mantiene en niveles relativamente estables, a pesar de las presiones en las tasas de interés internacionales.

- Finalmente, el endeudamiento público se mantiene en niveles sostenibles. El indicador deuda a PIB se redujo con relación al último informe de estabilidad financiera publicado, no obstante, la deuda pública total se incrementó en términos nominales al cierre de marzo 2023, explicado principalmente por la mayor deuda interna, particularmente del BCN en instrumentos de corto plazo para fines de política monetaria. Se destaca el proceso de consolidación fiscal, finalizando el Sector Público No Financiero (SPNF) 2022 con un superávit después de donaciones de 0.8 del PIB. Lo anterior, como resultado de mayores ingresos tributarios dado el dinamismo de la actividad económica y una política de gasto prudente.

La situación macrofinanciera de la economía nicaragüense se mantiene estable desde la publicación del último informe de estabilidad financiera, a pesar de que se materializaron los riesgos previstos (mayores incrementos en las tasas de interés internacionales por la persistencia de la inflación y un mayor deterioro del crecimiento de la economía mundial producto del endurecimiento de la política monetaria a nivel internacional). Así, se observó mayor resiliencia a los riesgos, ya que por un lado el incremento en las tasas del SFN todavía no está reflejando el aumento de las tasas internacionales, mientras que, a nivel doméstico se ha mantenido la dinámica positiva de la actividad económica, destacando la oferta exportable, el repunte del sector servicios, el consumo, la inversión y la reactivación del crédito. En este contexto, se considera que el principal riesgo a la estabilidad financiera nacional continuará proviniendo fundamentalmente del contexto externo. Para lo cual, se identificó el siguiente riesgo, que de materializarse podría afectar la evolución del sistema financiero:

- Mayor endurecimiento de la política monetaria, como resultado de la persistencia inflacionaria. El endurecimiento de la política monetaria de los principales bancos centrales podría desacelerar más la actividad económica a nivel global, particularmente a los principales socios comerciales de Nicaragua. El menor crecimiento de los socios comerciales se podría reflejar en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias.

El análisis de escenarios de estrés simulados en este informe presenta una alta resiliencia de la economía y del sistema financiero al riesgo identificado. Sin embargo, se deberán continuar monitoreando estos riesgos y otros acontecimientos globales, como el del cambio climático y desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera.

Finalmente, en un contexto de mayor inflación tanto externa como doméstica y en un nuevo entorno de retos externos, las autoridades financieras continuarán promoviendo una mayor intermediación financiera para el financiamiento de las actividades económicas y la estabilidad financiera.

I. Evolución Financiera Internacional

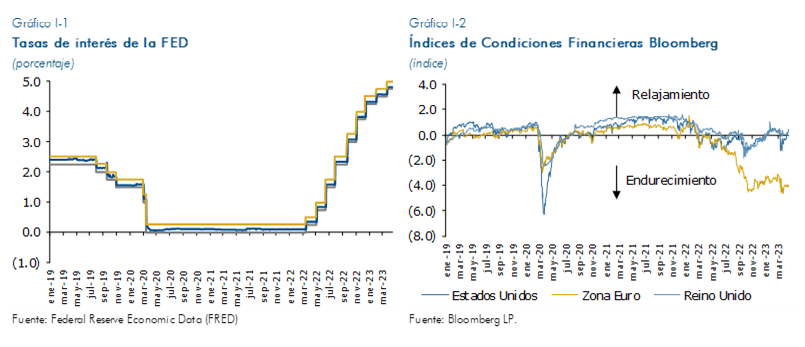

El Informe Global de Estabilidad Financiera (GFSR por sus siglas en inglés)[5] publicado recientemente por el FMI indica que los riesgos para la estabilidad financiera siguen siendo elevados. En dicho informe se indica que la rápida contracción de la política monetaria, tras años de bajas tasas de interés, ha conllevado a que el sistema financiero mundial esté mostrando tensiones considerables después de que el aumento de las tasas de interés haya debilitado la confianza en algunas instituciones.

En este sentido, las quiebras repentinas de Silicon Valley Bank y Signature Bank en Estados Unidos y la pérdida de confianza del mercado en Credit Suisse, expuso vulnerabilidades en partes del sistema bancario global y contribuyó a una volatilidad significativa en algunos mercados financieros, especialmente en los mercados de bonos del gobierno y de acciones y créditos bancarios, así mismo, las condiciones de liquidez se deterioraron ligeramente. El mercado reaccionó con fuertes caídas de los activos pertenecientes al sector financiero, tanto en renta fija como en renta variable, y las expectativas de mayores subidas de tasas de interés disminuyeron. Por su parte, los bancos centrales intervinieron con medidas para inyectar liquidez adicional a fin de garantizar el normal funcionamiento de las transacciones financieras.

No obstante, hay consenso que en general el sistema financiero mundial se encuentra en una posición más sólida que en años anteriores, ya que el sistema bancario actualmente es más solvente y cuenta con financiamiento para hacer frente a shocks adversos. Adicionalmente, después de la crisis financiera mundial de 2008 se han venido estableciendo regulaciones más estrictas para obligar a los bancos a poseer más liquidez y limitar su exposición al riesgo.

Por su parte, la Reserva Federal (FED) en su declaración de marzo de 2023[6] , señaló que es probable que los eventos bancarios recientes resulten en condiciones crediticias más estrictas y pesen sobre la actividad económica, el empleo y la inflación. La FED menciona que si los bancos sienten que necesitan ajustar sus modelos comerciales o no están seguros de la estabilidad de su base de depósitos o del impulso de la economía, pueden endurecer las condiciones crediticias y restringir los préstamos. Es probable que las condiciones financieras más estrictas u otras condiciones crediticias hagan que los hogares reduzcan el gasto y las empresas reduzcan la inversión y la contratación, lo cual ayudaría a que la oferta y la demanda vuelvan a equilibrarse e incida en reducir la inflación hacia su objetivo del 2 por ciento.

En este contexto, el GFSR del FMI señala una serie de riesgos y vulnerabilidades que podría estar enfrentando el sistema financiero mundial en 2023 entre los cuales destacan:

- Las acciones de los bancos han caído debido a las dificultades del sector, lo que ha aumentado el costo de financiamiento de los bancos y podría dar lugar a recortes del crédito.

- Los inversionistas están descontando un escenario optimista y esperan que la inflación disminuya sin que las tasas de interés aumenten mucho más. Esta visión podría cuestionarse por una nueva aceleración de la inflación, lo que daría lugar a que los inversionistas reevaluaran la trayectoria de las tasas de interés y posiblemente provocaría un endurecimiento de las condiciones financieras, generando nuevas tensiones en el sistema financiero.

- El financiamiento podría desaparecer con rapidez para los bancos y las entidades no bancarias, y los temores podrían propagarse, amplificados por las redes sociales y los grupos de chat privados.

- Las empresas financieras no bancarias, una parte en rápido crecimiento del sistema financiero, también podrían verse expuestas al deterioro del riesgo de crédito que se asocia a la ralentización de la economía.

- El contagio de la turbulencia bancaria en Estados Unidos y Europa ha sido por el momento escaso en las acciones de los bancos de las grandes economías de mercados emergentes, no obstante, el elevado nivel de vulnerabilidades de la deuda soberana está ejerciendo presión en muchas economías preemergentes y de mercados emergentes con baja calificación, lo que presenta posibles efectos indirectos para sus sectores bancarios.

- Dado lo anterior, debido a la inestabilidad financiera la probabilidad de que el crecimiento sea menor es más elevada.

Finalmente, Standard & Poor's, en su reporte de condiciones financieras de países emergentes de marzo 2023[7] , indica que las condiciones crediticias en los mercados emergentes seguirán bajo presión hasta 2023, a pesar de algunos factores positivos. Una actividad económica más lenta junto con una inflación persistente y el aumento de los costos de financiación socavarán la capacidad de pago de las empresas y los hogares. Los soberanos de mercados emergentes también están retirando las medidas de apoyo vinculadas a la pandemia para buscar la consolidación fiscal. Destaca como nota positiva, que las cadenas de suministro continúan normalizándose, lo que debería ayudar a aliviar los costos de logística, también la reapertura de China podría respaldar algunos mercados emergentes.

II. Evolución Financiera Nacional

El SFN está mostrando un buen desempeño dado el entorno macroeconómico favorable y resiliencia ante el endurecimiento de las condiciones financieras internacionales. En general, los principales indicadores del SBF continúan exhibiendo una posición sólida, con niveles de capital y liquidez superiores a los mínimos regulatorios. Destaca el dinamismo del crédito reflejado en mayores entregas en la mayoría de las actividades económicas, apalancados principalmente por los mayores depósitos del público. Las mayores entregas de crédito están siendo acompañadas de reducciones en la cartera en mora y en riesgo, lo que permite una mejora en la rentabilidad.

En este sentido, en lo que va de 2023 el Índice de Condiciones de Intermediación Financiera (ICIF) ha venido reflejando una mejora en las condiciones de intermediación financieras. Siendo la calidad del activo, la rentabilidad, las operaciones con el Banco Central de Nicaragua (BCN) y el crecimiento del crédito bancario, las categorías que más están aportado positivamente al ICIF, lo cual ha más que compensado los incrementos en las tasas de interés internacionales y la Tasa de Referencia Monetaria (TRM) del BCN.

La intermediación financiera mantiene un desempeño positivo, con el crédito y los depósitos del público creciendo a tasas de dos dígitos en términos interanuales. Las mayores tasas de crecimiento interanual de la cartera corresponden al crédito personal, comercial, ganadero e industrial. El buen desempeño de la intermediación financiera, refleja una mejora en las expectativas de las instituciones financieras que está correlacionada con la reducción de los indicadores de riesgo de crédito y la mora, vinculada con el dinamismo de la actividad económica y las mejoras en el ingreso disponible de los hogares.

La adecuación de capital y la cobertura de liquidez del SBF están disminuyendo como resultado de un proceso de normalización asociado al crecimiento de la cartera de créditos del SBF, no obstante, se debe destacar que estos indicadores cumplen con holgura los requerimientos regulatorios, de esta forma, la expansión del crédito posee un respaldo sólido en términos de capital y liquidez. Asimismo, la rentabilidad del SBF sigue creciendo como resultado de la reactivación del crédito, la reducción de las tasas de mora y los menores gastos por provisiones.

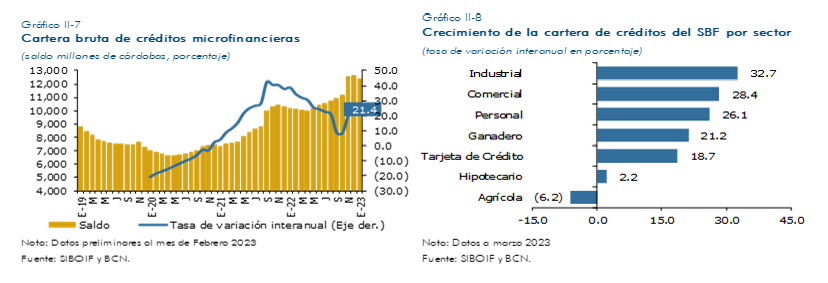

Por su parte, la cartera de crédito de microfinancieras también presenta incrementos interanuales, con lo cual, el mercado de crédito consolida su recuperación y dinámica positiva. En relación al crédito hipotecario, se registran mayores entregas de crédito en términos interanuales. Dicho incremento se da de forma generalizada en la cartera de fideicomisos, microfinancieras y principalmente de bancos y financieras.

El buen desempeño macrofinanciero durante 2022 y lo que va de 2023 también se ve reflejado en los principales mercados financieros, lo cual está contribuyendo a la estabilidad financiera. Así, el mercado cambiario registró un mayor flujo de operaciones sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable. En este contexto, el BCN redujo la tasa de deslizamiento cambiario de 2 a 1 por ciento a partir de febrero de 2023. En el mercado monetario, a fin de guardar consistencia con la evolución de las condiciones monetarias internacionales, el BCN incrementó su Tasa de Referencia Monetaria (TRM) en 2022, no obstante, en el primer trimestre de 2023 la ha mantenido estable en 7 por ciento, así, la postura de la política monetaria no alcanza una posición contractiva, favoreciendo el proceso de intermediación financiera. El mercado de valores continuó facilitando el intercambio de recursos y capital entre empresas, gobierno e inversionistas. Por su parte, el mercado hipotecario presenta mayores tasas de crecimiento, aunque menores respecto al resto de sectores. Por su parte, el mercado de seguros continuó presentado un desempeño positivo, lo que se ha visto reflejado en un incremento en las primas netas emitidas, congruente con la evolución de la actividad económica.

En relación al marco prudencial, la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF) en noviembre de 2022 reformó la Norma sobre Límites de Depósitos e Inversiones (CD-SIBOIF-1345-1-NOV17-2022) con el objetivo de establecer un límite global a las inversiones en instrumentos extranjeros para mitigar los riesgos de concentración en el portafolio y diversificar la colocación de los recursos de los bancos y sociedades financieras supervisadas. Esto significa que las instituciones bancarias y financieras sólo podrán invertir en el extranjero el 50 por ciento de su capital. Asimismo, en marzo de 2023 reformó la Norma para las Operaciones de Tarjetas de Crédito (CD-SIBOIF-1369-1-MAR28-2023) con el objetivo de normalizar de forma paulatina el porcentaje de pago mínimo asociado a tarjetas de crédito. Entre 2019 y 2021, la SIBOIF redujo el porcentaje de pago mínimo de tarjetas de crédito del 4 al 2 por ciento, con el objetivo de facilitar las condiciones de pago de los tarjetahabientes debido al contexto macroeconómico adverso. Durante 2022 se mantuvo en 2 por ciento y en la reforma de marzo 2023 se extendió este beneficio hasta marzo de 2024, momento a partir del cual este porcentaje incrementará 0.5 puntos porcentuales cada año hasta alcanzar el 4 por ciento en 2027, esta reforma está asociada con el hecho de que actualmente se observa un entorno macroeconómico favorable.

III. Valoración de Activos

En general, la valoración de los precios de los activos se ha mantenido sin muchos cambios con relación al último informe de estabilidad financiera publicado en octubre de 2022. Así, la valoración de los precios de los activos no presenta desequilibrios, comportándose en línea con el buen desempeño de las principales variables macrofinancieras.

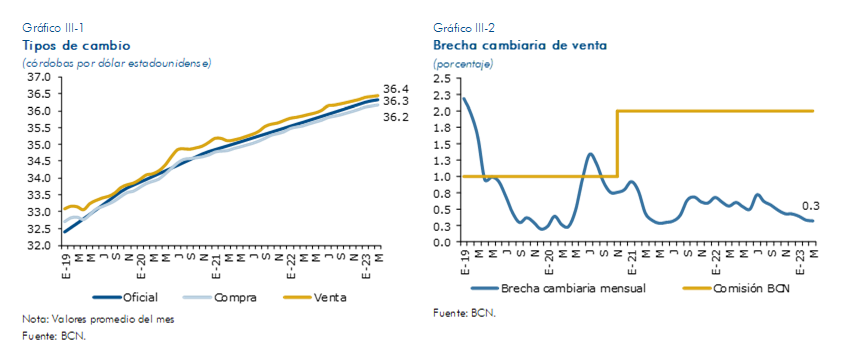

El mercado cambiario continúa desarrollándose sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable, por debajo del porcentaje de la comisión por venta de divisas establecida por el Banco Central de Nicaragua (BCN) del 2 por ciento. Así, el tipo de cambio de mercado evolucionó en correspondencia con el tipo de cambio oficial, respaldado por el comportamiento positivo de la balanza de pagos y del equilibrio del mercado monetario. Complementariamente, los mayores ingresos por exportaciones, remesas, turismo, inversión extranjera directa y los desembolsos de recursos externos al sector público, permitieron un mayor nivel de reservas internacionales brutas, lo que ha favorecido la estabilidad y confianza del régimen cambiario.

En línea con estos buenos resultados, a partir de febrero de 2023 el BCN estableció la tasa de deslizamiento del tipo de cambio del Córdoba con respecto al Dólar de los Estados Unidos de América en 1 por ciento anual (2% antes de la medida). Con dicha medida se pretende ayudar a compensar en la economía nacional los efectos de la inflación internacional y reforzar la previsibilidad del tipo de cambio nominal, fortaleciendo así la estabilidad de la moneda nacional.

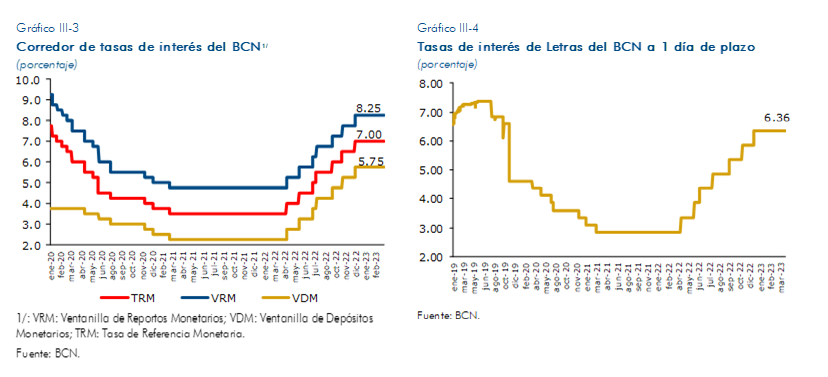

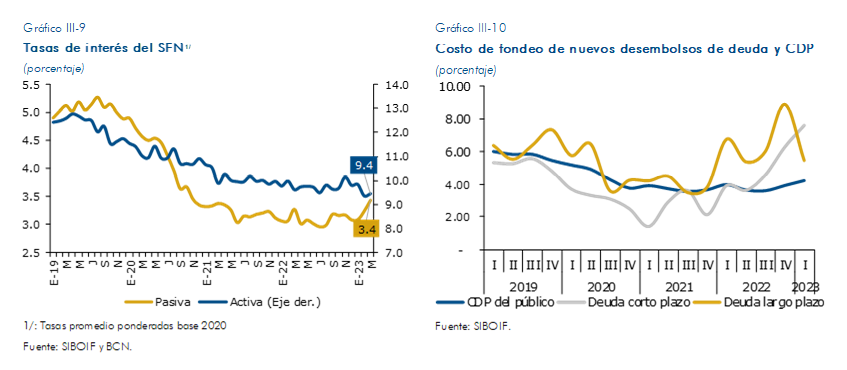

Por su parte, en línea con el endurecimiento de la política monetaria en la mayoría de los bancos centrales, el BCN realizó ajustes al alza a su Tasa de Referencia Monetaria (TRM), finalizando 2022 en 7.0 por ciento (3.5 % en marzo de 2022), la cual se ha mantenido en ese nivel en lo que va de 2023. Hay que señalar que con los incrementos de la TRM también se ajustaron al alza sus tasas conexas en igual magnitud, con ajustes en las tasas de interés de instrumentos en moneda extranjera. Lo anterior se hizo con el objetivo de preservar el equilibrio monetario, en un entorno de mayor inflación, en particular, evitando que el incremento de las tasas de interés internacionales generara una salida de capitales del país, en busca de mejores rendimientos.

Dado lo anterior, el rendimiento promedio ponderado de los valores públicos negociados en el mercado de valores refleja una tendencia al alza, explicado principalmente por el aumento en las tasas de los instrumentos del BCN, ya que el rendimiento de los Bonos de la República de Nicaragua (BRN) se ha mantenido sin incrementos significativos, producto de condiciones de liquidez favorables a nivel doméstico. Por otro lado, las tasas de rendimiento de las operaciones con valores privados, también permanecieron estables durante 2022.

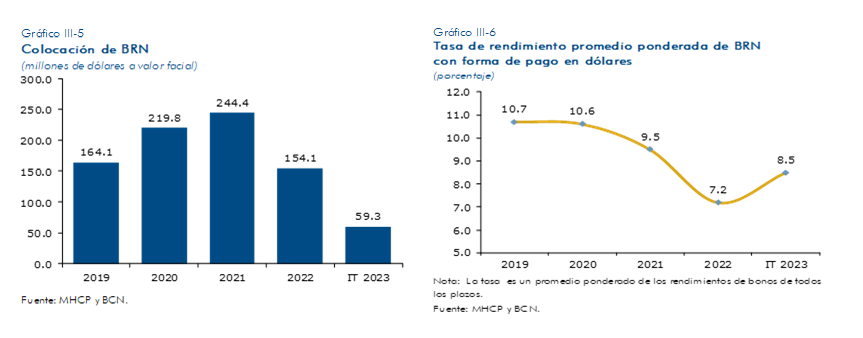

En el caso de los BRN, durante el segundo semestre de 2022 no se realizaron colocaciones, ya que lo programado por el Ministerio de Hacienda y Crédito Público (MHCP) se colocó en el primer semestre del año (US$154.1 millones). A marzo de 2023, el MHCP ha colocado 59.3 millones de dólares en BRN (de un programa anual de US$100.0 millones). La mayor recaudación tributaria del Gobierno Central (GC) y los elevados niveles de liquidez de la banca, incidieron en que los rendimientos de los BRN registraran una tendencia a la baja en 2022. En el primer trimestre de 2023 se registró un incremento del rendimiento promedio ponderado (en parte explicado por un mayor plazo de las colocaciones), sin embargo, continúa por debajo de las tasas registradas en 2019.

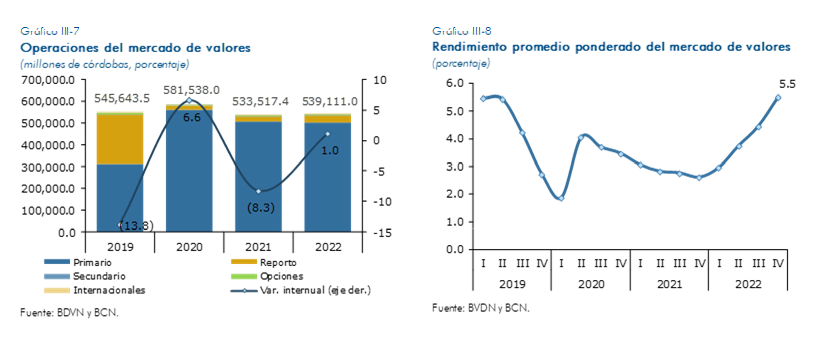

Por su parte, en 2022 el volumen negociado en el mercado de valores aumentó un 1 por ciento respecto a 2021. Dicho resultado se explica principalmente por los mayores volúmenes negociados en valores del Banco Central, específicamente Letras a 1 día de plazo, los cuales se incrementaron a partir de tercer trimestre del año, en línea con el alza en los rendimientos de las Letras diarias, ya que es un instrumento atractivo para el sistema financiero en su gestión de liquidez de más corto plazo. Del total de operaciones del año, el 98.9 por ciento correspondió a operaciones de corto plazo y el 77.9 por ciento de estas fueron realizadas en moneda nacional.

En lo que respecta a las tasas de rendimiento promedio ponderadas de las operaciones del mercado de valores, estas muestran una tendencia al alza en línea con las tasas de interés de los instrumentos del BCN, por cuanto los volúmenes negociados se concentran en estos valores.

La evolución de las tasas activas y pasivas del SBF se mantuvo relativamente estable durante 2022, a pesar de los incrementos en las tasas internacionales y de la TRM. Lo anterior, podría en parte estar explicado por el hecho de que la principal fuente de fondeo son los depósitos del público y estos han registrado un crecimiento sostenido, lo cual ha permitido reducir el endeudamiento de la banca con el exterior, aminorando la exposición a cambios en las tasas externas, aunque en los primeros meses del año 2023 se observa un ajuste al alza en las tasas pasivas. La estabilidad en las tasas activas y pasivas implica para el SBF un menor costo financiero. Respecto a las tasas activas, los esfuerzos de colocación de cartera por parte de los bancos y financieras y la menor cartera en riesgo, podría estar explicando en parte la tendencia a la baja en las tasas promedios. Respecto al costo de fondeo externo, este refleja una tendencia al alza, principalmente el de corto plazo.

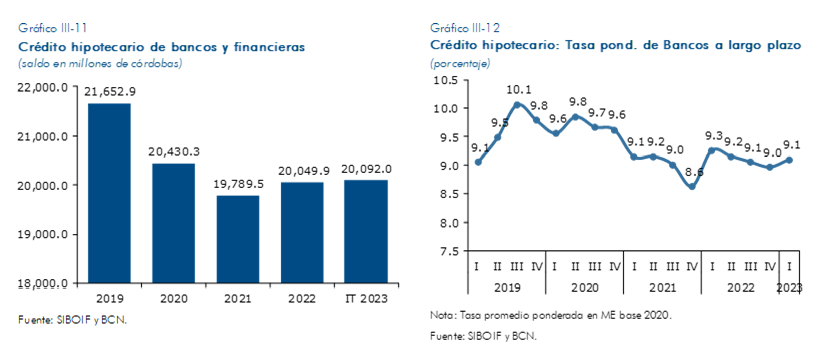

Con relación al comportamiento de las tasas de interés promedio ponderadas de los créditos hipotecarios, si bien las de largo plazo registraron un alza a inicio del 2022, el resto del año reflejaron una tendencia a la baja, mientras que las de corto plazo se mantuvieron relativamente estables. La tasa de interés promedio de créditos hipotecarios en dólares a largo plazo otorgada por los bancos se ubicó en 9.1 por ciento al primer trimestre de 2023.

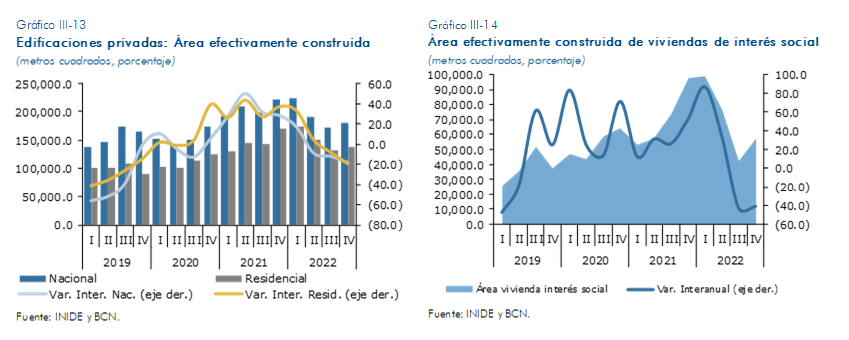

El área construida a nivel nacional para el sector residencial y de comercio registró un desempeño positivo en 2022. Lo anterior, continúa siendo una buena señal para el mercado hipotecario con el auge de la construcción de viviendas que se ha observado desde mediados de 2020, en parte explicado por el impulso de proyectos públicos de viviendas de interés social. En 2022 se finalizaron un total de 3,516 viviendas de interés social, representando el 77.1 por ciento del total de viviendas finalizadas a nivel nacional.

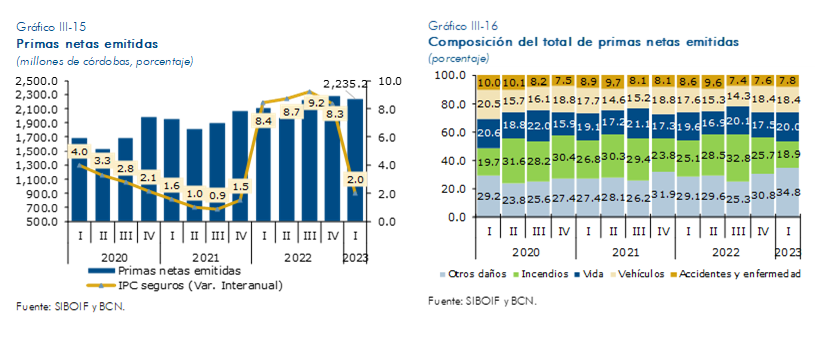

Finalmente, en el mercado de seguros las primas netas mantuvieron su dinamismo, presentando un desempeño positivo con un crecimiento interanual de 10.6 por ciento al cierre del año 2022. Los activos de las empresas aseguradoras mostraron un desempeño positivo, determinado en gran parte por el aumento de su cartera de inversión, donde los depósitos representaron el 65.1 por ciento del total. Por su parte, las inversiones en valores públicos registraron una reducción interanual de 15 por ciento. En lo que respecta a la cartera de préstamos de las compañías aseguradoras, esta presentó una recuperación durante el segundo semestre de 2022, revirtiendo la tendencia negativa de trimestres anteriores, registrando un crecimiento interanual de 5.4 por ciento.

Los precios de las primas de seguro, medida a través del Índice de Precios al Consumidor (IPC), muestra un incremento interanual de 8.3 por ciento al cierre de 2022, explicado principalmente por el aumento observado en las primas de seguro de automóvil. Para el primer trimestre de 2023 se observa una marcada desaceleración, con una variación interanual del 2 por ciento.

IV. Liquidez del Sistema Financiero

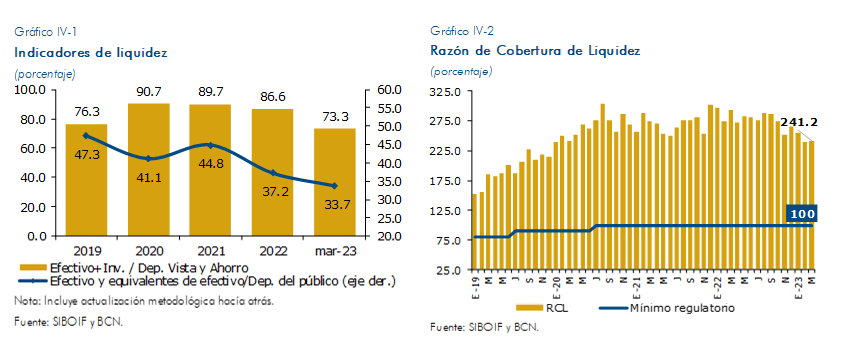

En lo que va de 2023 los bancos y financieras continúan presentando una posición de holgura en los niveles de liquidez con respecto a los requerimientos regulatorios. Si bien se observa una clara tendencia a la disminución en los niveles de liquidez respecto a los que se alcanzaron en 2019, esto es un reflejo de la normalización de los niveles a sus valores históricos previos a 2018, dada las mayores entregas de crédito a los sectores económicos. De esta forma, el SBF mantiene indicadores adecuados de liquidez a nivel agregado y de manera individual, contando con recursos suficientes para atender sus necesidades de corto plazo y a la vez continuar con las entregas de crédito.

De esta forma, al cierre de marzo de 2023 los bancos y financieras continúan cumpliendo con amplio margen las disposiciones regulatorias relacionada con la liquidez. Así el LCR [8] (Liquidity Coverage Ratio, por sus siglas en inglés), que asegura que un banco tenga un saldo adecuado de activos líquidos de alta calidad para satisfacer sus necesidades de liquidez para un escenario de estrés de liquidez de 30 días calendario, se ubicó en 241.2 por ciento, por encima de lo requerido por el ente regulador (100%).

Los niveles de liquidez también se han visto influidos por una recomposición de los activos del sistema, utilizando recursos líquidos a favor de mayores entregas de crédito. Así mismo, hay que destacar que gran parte de la liquidez agregada ha sido producto de los depósitos del público en entidades bancarias, los cuales continúan con su dinámica positiva con tasas de crecimiento de dos dígitos al mes de marzo de 2023. En este sentido se observa que, en el acumulado a marzo, la reducción del efectivo se ha dirigido a la entrega de créditos, reflejando un crecimiento interanual de 20 por ciento en la cartera, y a inversiones financieras, principalmente en valores de corto plazo del BCN y en bonos del MHCP.

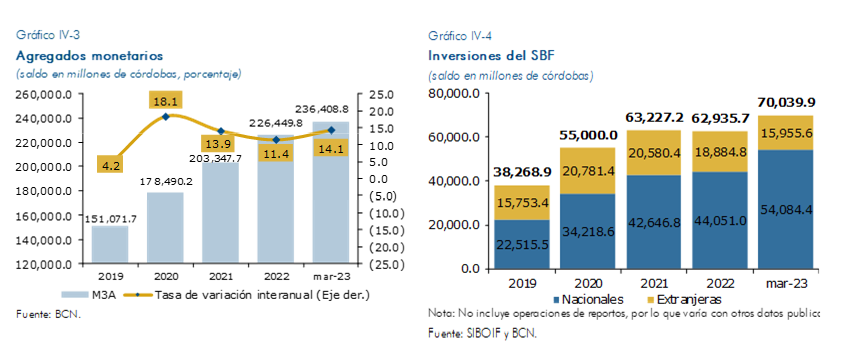

Particularmente, las inversiones financieras del SBF durante 2022 y lo que va de 2023 han venido creciendo a menores tasas respecto a los años previos. Los datos de marzo de 2023 indican un crecimiento interanual de 0.4 por ciento. Hay que destacar que el 77.2 por ciento del total corresponde a inversiones domésticas, de las cuales más del 43.3 por ciento están en instrumentos del BCN. Por su parte, las inversiones en el exterior, la cuales están concentradas en bonos corporativos, han registrado una reducción en lo que va de 2023 (-17.9% en marzo de 2023), lo que en parte podría estar asociado a cambios normativos realizados por la SIBOIF en noviembre de 2022, limitando la exposición del SB a inversiones en el exterior. Así mismo, el BCN mantiene abiertos los diferentes mecanismos de colocación de instrumentos de liquidez, particularmente las subastas y ventanillas de reportos monetarios y las subastas de Letras diarias y depósitos monetarios, los que son utilizados por los bancos de manera regular para administrar su liquidez.

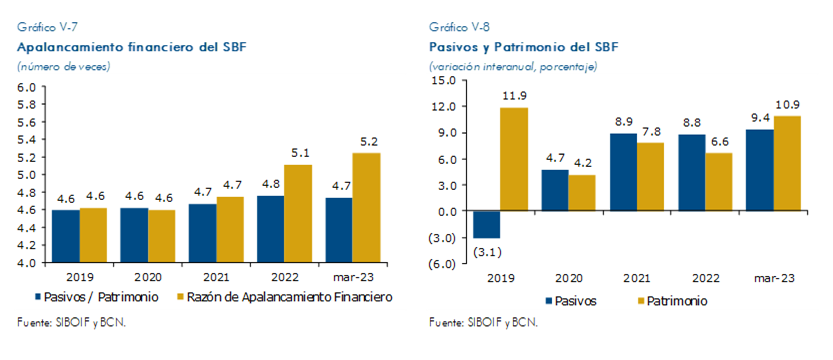

V. Apalancamiento del Sistema Financiero

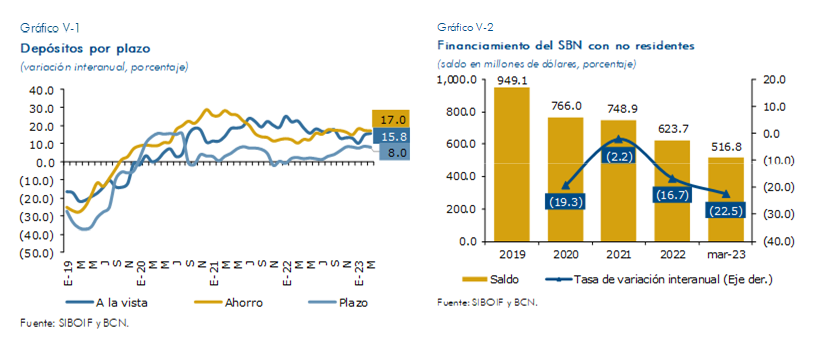

En términos generales, el SBF mantiene un perfil de fondeo estable y adecuado, en donde la cartera es fondeada mayoritariamente por depósitos del público. Como resultado de lo anterior, el SBF ha reducido su estructura de pasivos hacia menores obligaciones con financiadores externos. Esta dinámica ha permitido al SBF continuar reduciendo su exposición al financiamiento con no residentes, que podría estar encareciéndose debido a la evolución al alza de las tasas de interés internacionales.

La estructura de plazos de los depósitos se mantiene relativamente estable. Así, al cierre de marzo de 2023, el 81 por ciento de los depósitos están en la modalidad a la vista y ahorro, aunque observándose un mayor dinamismo en las tasas de crecimiento de los depósitos a plazo. Respecto a las obligaciones por moneda, se mantiene la exposición cambiara, especialmente frente a los usuarios de fondos que no generan divisas, ya que la mayor parte de la deuda del SBF está en moneda extranjera (69.7% del total de depósitos del público a marzo de 2023 están en ME). Sin embargo, la reducción del endeudamiento externo ha disminuido el riesgo de servicio de esta deuda.

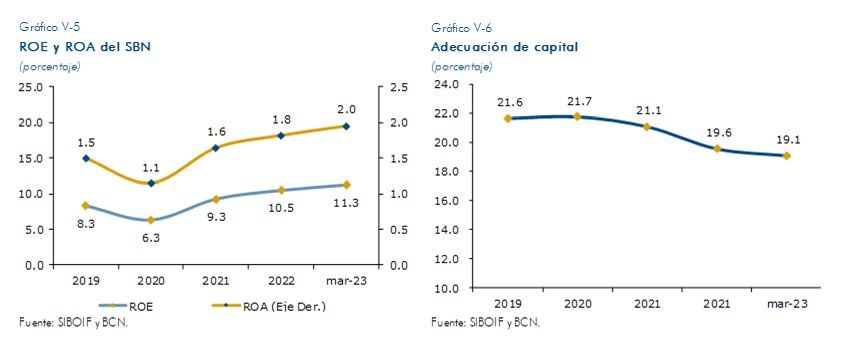

Por su parte, en un contexto de mayores entregas de crédito y disminución de las provisiones por deterioro de activos se observa una mejora en la rentabilidad del SBF, lo que se refleja en la evolución de los indicadores ROE y ROA. Del mismo modo, la adecuación de capital continúa manteniéndose por encima de los requerimientos prudenciales, lo que permite respaldar la expansión del crédito sin mayor capitalización bancaria. La disminución que se viene registrando a partir de 2021 en el indicador de adecuación de capital, se explica principalmente por el aumento de los APR (Activos Ponderados por Riesgo), impulsado por el dinamismo del crédito a los sectores económicos.

Si bien el crecimiento sostenido de los depósitos del público ha derivado en un incremento de los pasivos del SBF, el incremento en la rentabilidad también ha implicado un aumento en su patrimonio, esto ha permitido que, si bien el apalancamiento financiero ha incrementado, lo haya hecho de forma moderada y se ubique en valores inferiores a los ratios históricos[9] .

VI. Endeudamiento de los Hogares y las Empresas

El buen desempeño económico de los últimos años ha sido causal del dinamismo observado en las entregas de crédito a los sectores económicos, lo que se está reflejando en un mayor endeudamiento de los hogares y las empresas. Particularmente, en el caso de los hogares, al cierre de 2022 se observa un incremento tanto del crédito de consumo como de vivienda. Si bien el endeudamiento de los hogares y las empresas ha venido creciendo, el costo del financiamiento bancario doméstico todavía se mantiene en niveles relativamente estables, a pesar de las presiones al alza en las tasas de interés internacionales. Así mismo, como consecuencia de las mejores condiciones financieras de los hogares y las empresas se observa un buen cumplimiento en el pago de sus obligaciones, lo que se refleja en la reducción tanto de la cartera en mora como en el riesgo del SBF, así como de las microfinancieras.

El dinamismo de la actividad económica, observada en la mayoría de los sectores está incidiendo positivamente en la situación financiera tanto de los hogares como de las empresas, traduciéndose en mayores ventas en las empresas y en un mayor ingreso disponible para los hogares. Así, se destaca para 2022 un mayor consumo de los hogares como consecuencia del aumento en remuneraciones, el mayor financiamiento a través del sistema financiero y el crecimiento registrado por las remesas familiares. Las remesas han alcanzado niveles récord, lo que se tradujo al cierre del 2022 en una tasa de crecimiento anual de 50.2 por ciento, siendo la tasa más alta en la región de Centroamérica y República Dominicana (CARD), lo cual ha tenido una incidencia importante en términos macroeconómicos. Esta dinámica se mantiene en lo que va de 2023. Así, los flujos de remesas a febrero de 2023 de forma acumulada, registran un incremento interanual del 63.2 por ciento, respecto al mismo periodo de 2022.

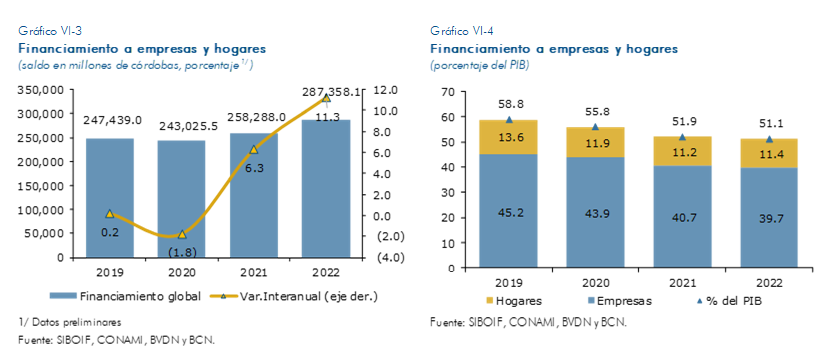

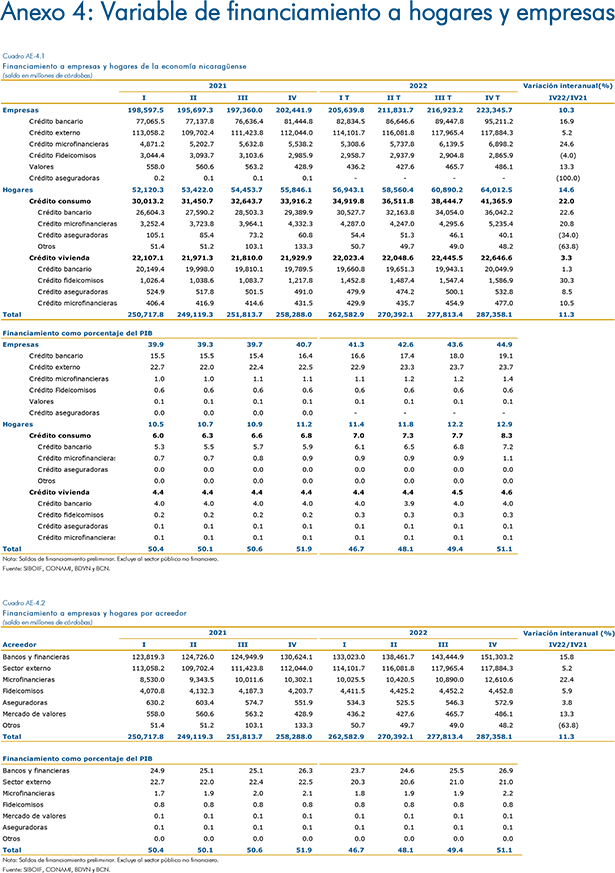

En este contexto, el endeudamiento de los hogares y las empresas en términos nominales, aumentó interanualmente 11.3 por ciento (saldo de C$287,358.1 millones) en 2022. No obstante, en términos del PIB el apalancamiento de las empresas y los hogares se redujo con relación a 2021, alcanzando un nivel de 51.1 por ciento del PIB (51.9% en 2021) y se ubica todavía por debajo del 62.9 por ciento del PIB registrado en 2017.

El endeudamiento de las empresas proviene principalmente del financiamiento externo (52.8% del total al cierre de 2022) y del crédito bancario nacional (42.6% del total). En 2022 el crédito bancario a las empresas registró la mayor tasa de crecimiento interanual (16.9%). Por su parte, los hogares muestran mayor financiamiento bancario y de las microfinancieras, especialmente para crédito de consumo (64.6% del total al cierre de 2022), y el crédito de vivienda (35.4%). Particularmente, el financiamiento para vivienda desde mediados de 2022 viene mostrando recuperación, registrando una tasa de crecimiento interanual del 3 por ciento a marzo de 2023.

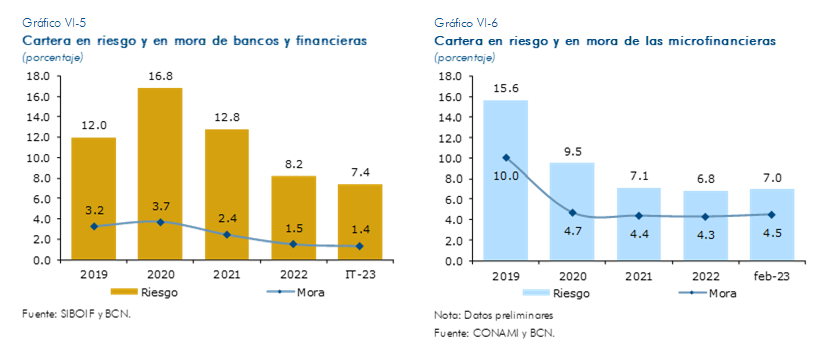

Respecto a la morosidad de la cartera de crédito que otorga el sistema de bancos, financieras y microfinancieras, esta continúa con la tendencia a la baja, tanto por la disminución en el nivel de la cartera vencida, como por el crecimiento de la cartera vigente, esto como reflejo de las mejores condiciones financieras de los hogares y las empresas. Así, los créditos clasificados como “A” pasaron de una proporción de 81 por ciento al cierre de 2021 a 87 por ciento en marzo de 2023. Por su parte, al primer trimestre del 2023, tanto los créditos comerciales y personales, que representan más del 55 por ciento de la cartera total de los bancos y financieras, muestran una mora de 1.1 por ciento. Por su parte, los mayores niveles de mora se registraron en la cartera ganadera e hipotecaria con el 3 por ciento y 2.8 por ciento respectivamente, los cuales se han reducido considerablemente respecto al cierre del año 2021, cuando tenían valores de 7.1 y 4.5 por ciento respectivamente.

VII. Endeudamiento Público

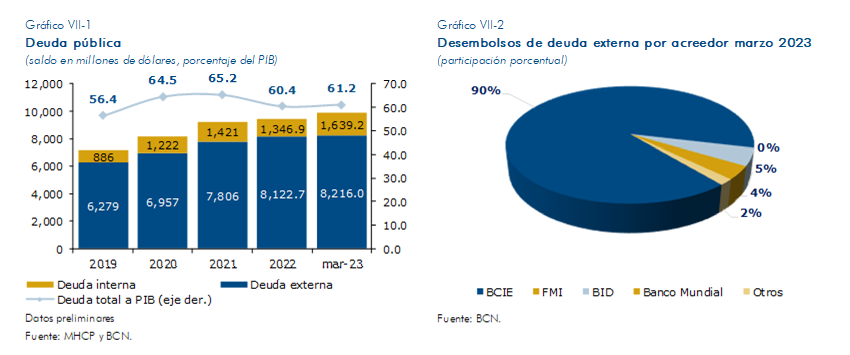

La deuda pública total en 2022 se redujo como porcentaje del PIB con relación al último informe de estabilidad financiera publicado, con lo que el riesgo para la estabilidad financiera del endeudamiento público se mantiene bajo. Con relación al PIB, la deuda total representó el 61.2 por ciento al cierre de marzo 2023, evidenciando una baja respecto a los años 2019 y 2021, explicado por el mayor crecimiento del PIB con relación al saldo de deuda pública. Hay que señalar que en términos del PIB el dato a marzo de 2023 es mayor que el registrado al cierre de 2022, explicado principalmente por el incremento de la deuda interna, particularmente por colocaciones de corto plazo del BCN para fines de política monetaria. En valores nominales la deuda pública muestra una tendencia al alza, registrando un saldo de 9,855.2 millones de dólares al cierre del primer trimestre de 2023.

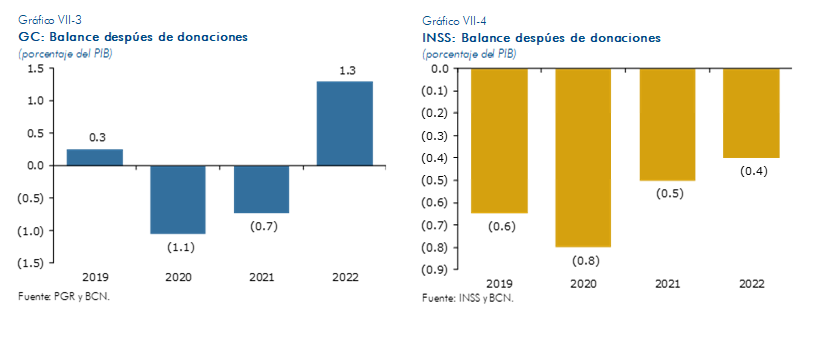

Durante 2022 el Gobierno continuó con su manejo prudente de las finanzas públicas. Así, el mayor dinamismo de la actividad económica conllevó a un crecimiento de dos dígitos en la recaudación tributaria, lo que, combinado con una política de gasto basada en principios de austeridad, disciplina financiera y racionalización, permitió alcanzar superávit después de donaciones en el balance fiscal de 2022.

Así mismo, el Gobierno continuó con su política de gestión activa de los préstamos externos concesionales y de colocación de Bonos de la República de Nicaragua (BRN). Los nuevos préstamos contratados se han continuado realizando a tasas de interés relativamente bajas y a largo plazo, lo que ha permitido mantener la sostenibilidad de la deuda en un año donde las tasas han sufrido ajustes al alza. En promedio, durante los últimos cuatro años (2019-2022), el sector público ha recibido desembolsos de préstamos externos de aproximadamente 795 millones de dólares anuales, siendo más del 90 por ciento provisto por la banca multilateral y el resto por acreedores bilaterales. Los principales acreedores del país (por saldo de deuda) continúan siendo el Banco Interamericano de Desarrollo (BID), Banco Centroamericano de Integración Económica (BCIE) y Banco Mundial.

En lo que respecta a la deuda interna, se mantiene la demanda del SFN por los valores públicos, en un contexto de niveles de liquidez todavía por encima de los promedios históricos. Así, el Gobierno Central colocó en el primer semestre de 2022 el total del monto programado de BRN para el año (US$154.1 millones), así mismo, a marzo de 2023 se ha colocado un monto de 59.3 millones de dólares en BRN. Los rendimientos de las colocaciones de BRN mostraron una tendencia a la baja en 2022 y leve aumento al primer trimestre de 2023, en línea con las condiciones de liquidez vigentes. Cabe señalar que, si bien en los últimos tres años los montos de inversiones en BRN por parte del sistema bancario se han incrementado, estos como porcentaje de activos totales se mantienen en niveles relativamente bajos (8%).

En línea con los niveles de deuda pública actuales y considerando la mejora en el indicador de deuda a PIB al cierre de 2022, los resultados del Análisis de Sostenibilidad de Deuda (ASD) que se mencionó en el informe de estabilidad financiera de octubre se mantienen, indicando que la deuda pública total de Nicaragua permanece en niveles sostenibles, con un riesgo moderado de estrés o sobreendeudamiento ante choques de diferente índole.

En general 2022, fue un año positivo en el desempeño del sector público de tal forma que el Sector Público No Financiero finalizó el año con un superávit después de donaciones (0.8% del PIB). Así mismo, las finanzas del Instituto Nicaragüense de Seguridad Social (INSS) también se vieron beneficiadas por la mayor actividad económica, registrando un menor déficit al finalizar 2022. Lo anterior fue producto de mayores ingresos por contribuciones sociales, tanto por nuevos afiliados como por ajustes en los salarios generados por el mejor desempeño de la actividad económica y el aumento del empleo, sin embargo, los gastos también mantuvieron su dinámica, principalmente el gasto en pensiones y prestaciones médicas.

VIII. Riesgos a la Estabilidad Financiera

La situación macrofinanciera de la economía nicaragüense se mantiene estable desde la publicación del último informe de estabilidad financiera, a pesar de que se materializaron los riesgos simulados (mayores incrementos en las tasas de interés internacionales por la persistencia de la inflación y un mayor deterioro del crecimiento de la economía mundial producto del endurecimiento de la política monetaria a nivel internacional), reflejándose resiliencia. Así, los riesgos tuvieron una menor incidencia que la prevista, ya que las tasas de interés del SFN todavía no están reflejando el aumento de las tasas internacionales, mientras se ha mantenido la dinámica positiva de la actividad económica, destacándose la oferta exportable, el repunte del sector servicio, el consumo, la inversión y la reactivación del crédito. En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continuarán proviniendo fundamentalmente del contexto externo.

Así, se identifica como principal riesgo a la estabilidad financiera:

- Un mayor endurecimiento de las condiciones financieras a nivel global, que encarezca el costo del financiamiento.

Durante los últimos meses se observa el aumento en los rendimientos financieros de las principales economías internacionales por el ajuste de tasas de política monetaria para contener la inflación, por lo que no se descarta un mayor endurecimiento monetario internacional que se traspase a las tasas domésticas.

Este riesgo podría resultar en un mayor deterioro del crecimiento de la economía mundial, incidiendo sobre la demanda externa de productos exportables y otros flujos externos al país. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias.

Por lo cual, se llevó a cabo una simulación de este choque con escenarios de estrés de diferentes magnitudes, estas se detallan en el Anexo 1 y 2 del presente informe. El análisis de escenarios de estrés refleja la resiliencia de la economía y del sistema financiero en resistir el riesgo simulado. En las simulaciones, la economía inicia con afectaciones negativas ante al arribo de estas perturbaciones, pero tiene la capacidad de recuperarse en el corto y mediano plazo.

IX. Conclusiones

Al primer trimestre de 2023, la estabilidad financiera nacional se mantiene estable. En general el Sistema Bancario y Financieras muestra solidez y resiliencia para hacer frente al incremento de vulnerabilidades y volatilidad de los mercados financieros internacionales, el cual, representa nuevos retos para el Sistema Financiero Nacional.

En lo que va de 2023, se consolidó el proceso de intermediación financiera. La cartera de crédito y los depósitos del público continúan registrando tasas de crecimiento de dos dígitos. La banca ha fortalecido la gestión de la calidad de su cartera, logrando reducir los indicadores de mora y cartera en riesgo. Así mismo, el mayor nivel de intermediación se está dando en un contexto de indicadores de solvencia y liquidez superiores a los mínimos requeridos en la regulación, producto de la recuperación de la rentabilidad y al mayor crecimiento del patrimonio y de los depósitos.

El Banco Central de Nicaragua (BCN) mantuvo sin cambios la Tasa de Referencia Monetaria (TRM) en el primer trimestre del año, mientras continúa ofreciendo sus instrumentos a la banca para la gestión de liquidez. Por su parte, las tasas de interés del sistema financiero, a pesar de los incrementos en las tasas internacionales, no reflejan incrementos importantes en las tasas de interés activas de los bancos, explicado en parte porque el costo financiero de la principal fuente de fondeo, los depósitos del público, se ha mantenido relativamente estable. En línea con la mayor actividad económica, el apalancamiento de las empresas y endeudamiento de los hogares y empresas muestra crecimiento en términos nominales (aunque se redujo como porcentaje del PIB), pero todavía está por debajo de los años pre choques. Finalmente, el endeudamiento público se mantiene sostenible, con una baja en el indicador de deuda a PIB con respecto a lo observado en 2020-2021.

En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional se encuentran contenidos y provienen fundamentalmente del entorno externo. Así, el principal riesgo considerado en este informe está relacionado con un mayor endurecimiento de las condiciones financieras internacionales, que incluye mayores ajustes en la política monetaria como resultado de la persistencia inflacionaria. La materialización de este riesgo, podría generar restricciones financieras y desacelerar más la actividad económica a nivel global, particularmente a los principales socios comerciales de Nicaragua.

El análisis de escenarios de estrés simulados en este informe indica una alta resiliencia de la economía y del sistema financiero a cada uno de los riesgos identificados. Sin embargo, se deberán continuar monitoreando estos riesgos y otros acontecimientos globales, como el del cambio climático y desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera.

X. Anexos

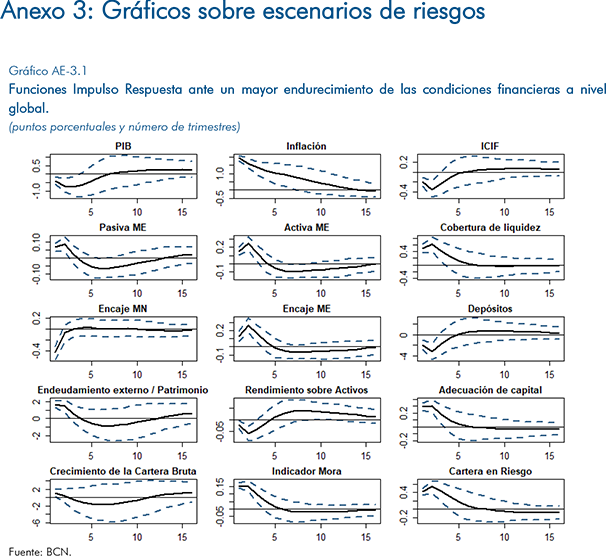

Anexo 1: Simulación de riesgos a la estabilidad financiera

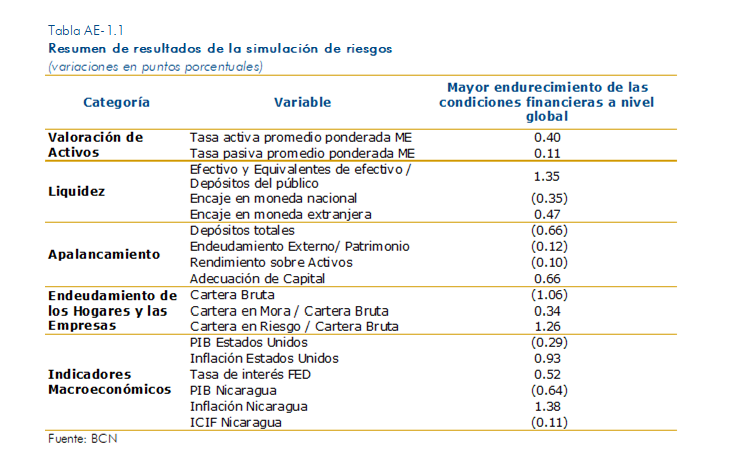

En la sección VIII se identificó como el principal riesgo a la estabilidad financiera un mayor endurecimiento de las condiciones financieras a nivel global, que encarezca el costo del financiamiento. En este Anexo se analiza el potencial efecto de la materialización de este riesgo sobre la evolución de la actividad económica, el crédito del SBF y en algunos de los indicadores seleccionados para monitorear la acumulación de vulnerabilidades.

Este escenario fue simulado mediante la estimación de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR) y un choque exógeno inicial de 2 puntos porcentuales de (pp) sobre la inflación en Estados Unidos que derive en un incremento de tasas de política monetaria. En la tabla AE-1.1 se presenta un resumen de los resultados, los cuales corresponden a cuánto sería la variación de cada una de las variables luego de un año, respecto a un escenario hipotético en el que no se materializa el riesgo identificado.

Los resultados de esta simulación indican que la inflación a nivel nacional podría verse afectada por un aumento en la inflación externa, mientras que la producción experimentaría una desaceleración moderada. Esto estaría en línea con una disminución en la actividad económica en Estados Unidos debido a la política monetaria más restrictiva. En términos generales, las condiciones de intermediación financiera se deteriorarían inicialmente debido al choque, pero se recuperarían rápidamente a su estado estacionario.

De acuerdo a las estimaciones, se debería observar un incremento en las tasas de interés nacionales, particularmente las activas. Por su parte, los indicadores de riesgo crediticio incrementarían lo cual afectaría negativamente la rentabilidad, a pesar de lo anterior, no se observaría una desaceleración significativa del crédito. En términos de liquidez, el modelo sugiere que el ratio de encaje en dólares aumentaría, al igual que el ratio de Efectivo y Equivalentes en relación con los depósitos.

Anexo 2: Análisis de sensibilidad y resistencia

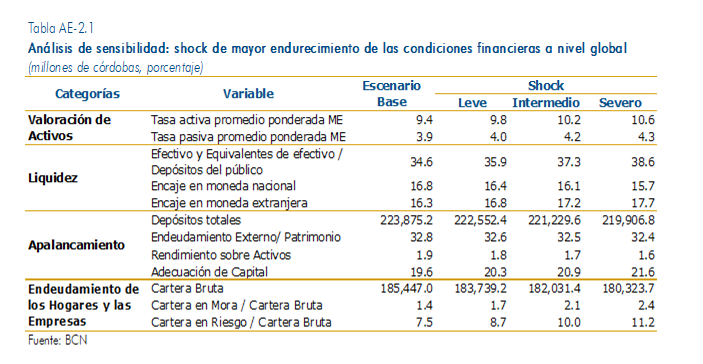

En esta sección se simula la materialización del riesgo identificado con tres niveles de intensidad para evaluar la resiliencia del sistema bancario, en particular se simulan cuatro escenarios: el escenario base, leve, medio y severo. El escenario base pretende presentar una situación de referencia en la cual no se materializan los riesgos identificados, consiste en una proyección a 12 meses partiendo de los datos observados a marzo 2023, bajo el supuesto de que las distintas variables consideradas crecen a una tasa igual al crecimiento promedio de la muestra.

Por el otro lado, los escenarios leve, medio y severo consisten en un pronóstico condicional proveniente de la estimación de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR por sus siglas en inglés), pronósticos en los que se incrementa de forma progresiva la intensidad del choque de interés. Considerando que los mecanismos de transmisión se abordaron en el anexo 1, en esta sección el foco de interés se encuentra en qué tan severo debe ser el choque para que suponga un riesgo a la estabilidad del sistema bancario, entendido, por ejemplo, como una situación en la que las instituciones financieras no puedan cumplir con requerimientos regulatorios.

i) Un mayor endurecimiento de las condiciones financieras a nivel global, que encarezca el costo del financiamiento.

En este ejercicio se simula un choque sobre la inflación de Estados Unidos que derive en un incremento de tasas de política monetaria para considerar, además, los efectos de la elevada y persistente inflación externa. Las magnitudes de los escenarios leve, intermedio y severo corresponden a un incremento inicial de 2, 4 y 6 pp de inflación externa respectivamente. Los resultados de estas simulaciones se presentan en la tabla AE-2.1

Se puede observar que este choque genera una reducción del encaje en moneda nacional, pero esta no es significativa; mientras que el encaje en dólares y la cobertura de liquidez general incrementa, lo cual implica que el SBF no se vería afectado negativamente en términos de requerimientos de liquidez. Por su parte, también genera un deterioro de indicadores de riesgo de crédito, pero este solamente afecta la rentabilidad de las instituciones más no su posición de solvencia patrimonial, puesto que la adecuación de capital presentaría incrementos según las simulaciones.

ii) Conclusión

En la sección VIII, se identificó como principal riesgo a la estabilidad financiera un mayor endurecimiento de las condiciones financieras a nivel global, que encarezca el costo del financiamiento. En la presente sección se evaluó la resiliencia del sistema bancario ante la materialización de este riesgo, mediante la simulación de choques y un análisis incremental de la magnitud de los mismos.

De las estimaciones se concluye que este choque podría generar un deterioro de la cartera de créditos, una reducción de la rentabilidad y del grado de apalancamiento del sistema bancario; sin embargo, esto no deriva en una situación de incumplimiento de requerimientos regulatorios de liquidez y solvencia; inclusive, según el modelo, estos indicadores presentarían mejoras, lo que podría estar asociado a la respuesta prudente del SBF y del marco de políticas que se ha implementado ante los choques. A pesar de lo anterior, la intermediación financiera podría verse reducida, lo que estaría en línea con el contexto internacional. Finalmente, se debe destacar que el SBF cuenta con indicadores de liquidez y solvencia sólidos, lo cual, les ha permitido incrementar sus entregas de crédito, rentabilidad y calidad de cartera a pesar del contexto externo adverso y la materialización de riesgos identificados en Informes de Estabilidad Financiera previos.

Anexo 3: Gráficos sobre escenarios de riesgos

[1]Las vulnerabilidades se van acumulando con el tiempo y se miden a partir de indicadores financieros observables. En cambio, los riesgos son perturbaciones difíciles de predecir que pueden provenir de fuentes tanto dentro del sistema financiero como fuera del mismo.

[2]El CEF está conformado por: el Banco Central de Nicaragua, quien lo preside, la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), el Ministerio de Hacienda y Crédito Público (MHCP), el Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE), y la Comisión Nacional de Microfinanzas (CONAMI). Si bien el IEF ha sido enriquecido por el análisis y propuestas de políticas a lo interno del CEF, la responsabilidad del contenido de este informe es propia del BCN.

[3]Este Informe realiza el análisis de riesgos sistémicos y vulnerabilidades que podrían estarse acumulando en los siguientes mercados financieros: cambiario, monetario, crediticio, valores, inmobiliario y seguros. No incluye el análisis de las instituciones financieras particulares, el que por especialización es realizado por las entidades supervisoras respectivas.

[4] Los riesgos son difíciles de predecir, por no decir imposibles. Por lo que en esta sección se simulan los riesgos de amenaza sistémica que de alguna manera pudieran estarse materializando, o tener mayor probabilidad de ocurrencia. Estos riesgos difieren de aquellos que forman parte de la metodología estándar de monitoreo y supervisión basada en riesgos, que se aplica a las diferentes instituciones financieras en sus diferentes líneas de negocios, para lo que se construye un mapa para medir los siguientes tipos de riesgos: crédito, mercado, liquidez, operaciones y estratégico.

[5]IMF (2023). Global financial stability report, April 2023.

[6] FED (2023). Minutes of the Federal Open Market Committee March 21–22, 2023.

[7]S&P Global (2023). Credit Conditions Emerging Markets Q2 2023: Enduring Risks. March 28, 2023.

[8] Se calcula como Fondos de Activos Líquidos más Flujos entrantes en los siguientes 30 días /Flujos salientes en los siguientes 30 días.

[9]A manera de ejemplo, el ratio de pasivos sobre patrimonio se ubicó en 6.6 por ciento en diciembre 2017, mientras la razón de apalancamiento financiero se ubicó en 7.2 por ciento en dicho período.