Presentación

El Informe de Estabilidad Financiera (IEF) del Banco Central de Nicaragua (BCN), tiene el objetivo de monitorear las principales vulnerabilidades e identificar los riesgos potenciales de alcance sistémico que pudieran afectar a la estabilidad financiera [1] . El Informe también incorpora consideraciones para mitigar estos riesgos y reducir su impacto, en caso de que llegasen a materializarse.

La promoción de la estabilidad del Sistema Financiero Nacional (SFN) es una función consignada al BCN en su Ley Orgánica. También esta función se encuentra establecida en la Ley constitutiva del Comité de Estabilidad Financiera (CEF)[2], que es la instancia de coordinación interinstitucional para resguardar la estabilidad financiera nacional.

El IEF incluye una descripción del entorno financiero nacional e internacional. Seguidamente, presenta un análisis de los indicadores de seguimiento a la estabilidad financiera, es decir, aquellos que pudieran estar reflejando la acumulación de vulnerabilidades[3] , tales como: valoración de activos, liquidez del sistema financiero, apalancamiento del sistema financiero, endeudamiento de los hogares y las empresas y endeudamiento público. Posteriormente, se presentan los riesgos identificados que podrían afectar a la estabilidad financiera[4] . Finalmente se presentan las conclusiones. En los Anexos se describen las pruebas de resistencia, o pruebas de estrés, que evalúan la capacidad (fortaleza) del sistema financiero para confrontar estos riesgos.

En este documento se establecen las siguientes definiciones:

- Estabilidad financiera. Es una condición en la que el sistema financiero está en la capacidad de mantener la intermediación y los servicios financieros, resistir perturbaciones y corregir sus desequilibrios financieros.

- Sistema financiero. Es el grupo de instituciones compuesto por intermediarios, mercados e infraestructura del mercado financiero, que canalizan recursos entre oferentes y demandantes de fondos.

- Promoción de la estabilidad financiera del BCN. Consiste en la identificación de riesgos en el sistema financiero, el diseño de herramientas para proveer liquidez al sistema financiero, la regulación, supervisión y vigilancia de los sistemas de pagos y el seguimiento de la infraestructura del mercado financiero.

- Seguimiento de la estabilidad financiera. Análisis de un grupo de indicadores seleccionados para monitorear la acumulación de vulnerabilidades potenciales, que incluye los siguientes:

- Valoración de activos. Una elevada valoración de los activos aumenta su volatilidad y la disposición de asumir riesgos. Al reducirse las valoraciones frente a una perturbación, se liquidan estos valores, se reduce el valor de los colaterales y disminuye la capacidad de adquirir nuevo financiamiento.

- Liquidez del sistema financiero. La falta de liquidez y la ausencia de mecanismos para garantizarla, puede conllevar a una parálisis de pagos e interrupciones de la intermediación y de los servicios financieros.

- Apalancamiento del sistema financiero. El excesivo apalancamiento y su corta estructura de vencimiento puede reducir los márgenes de acción frente a eventos adversos y exponer a las instituciones a elevadas cargas, reduciéndose su capacidad de intermediación.

- Endeudamiento de los hogares y las empresas. Un excesivo endeudamiento puede ocasionar insolvencias en situaciones de estrés. Las correcciones llegan a ocurrir con reducciones severas del gasto y pérdidas de activos para poder hacer frente a las obligaciones y, en el peor de los casos, puede conducir a quiebras.

- Endeudamiento del sector público. Una deuda pública elevada puede ser fuente de desequilibrios frente a variaciones abruptas en las tasas de interés, o por dificultades para encontrar fuentes de refinanciación, hasta volverla insostenible.

Resumen Ejecutivo

Al primer trimestre de 2025 el desempeño de la economía nicaragüense se mantiene sólido, la mayoría de las actividades económicas reflejan resultados positivos, la tasa de desempleo sigue estable, mientras la inflación nacional continúa descendiendo, en un contexto de consolidación fiscal, estabilidad financiera y monetaria y de mayores flujos externos. Así, se estima que las condiciones son propicias para que en 2025 se alcancen tasas de crecimiento económico cercanas al promedio de los últimos tres años. Todo lo anterior, está favoreciendo la estabilidad financiera y una reducción en las vulnerabilidades del Sistema Financiero Nacional (SFN). No obstante, a nivel externo se percibe un aumento en los riesgos y las vulnerabilidades, debido a los cambios en las políticas económicas en algunos países, en un contexto de endurecimiento de las condiciones financieras mundiales.

Respecto al Informe de Estabilidad Financiera de octubre de 2024, el desempeño del SFN continúa siendo robusto. Se mantiene el dinamismo de la actividad crediticia, apalancada en el crecimiento de los depósitos del público, con el crédito creciendo a tasas interanuales de dos dígitos. Los indicadores prudenciales de solvencia y liquidez, indican que los bancos se mantienen bien capitalizados y con niveles de liquidez adecuados. Así mismo, la calidad del crédito y la rentabilidad de los establecimientos de crédito se mantiene estable. Los buenos resultados han sido propiciados por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas.

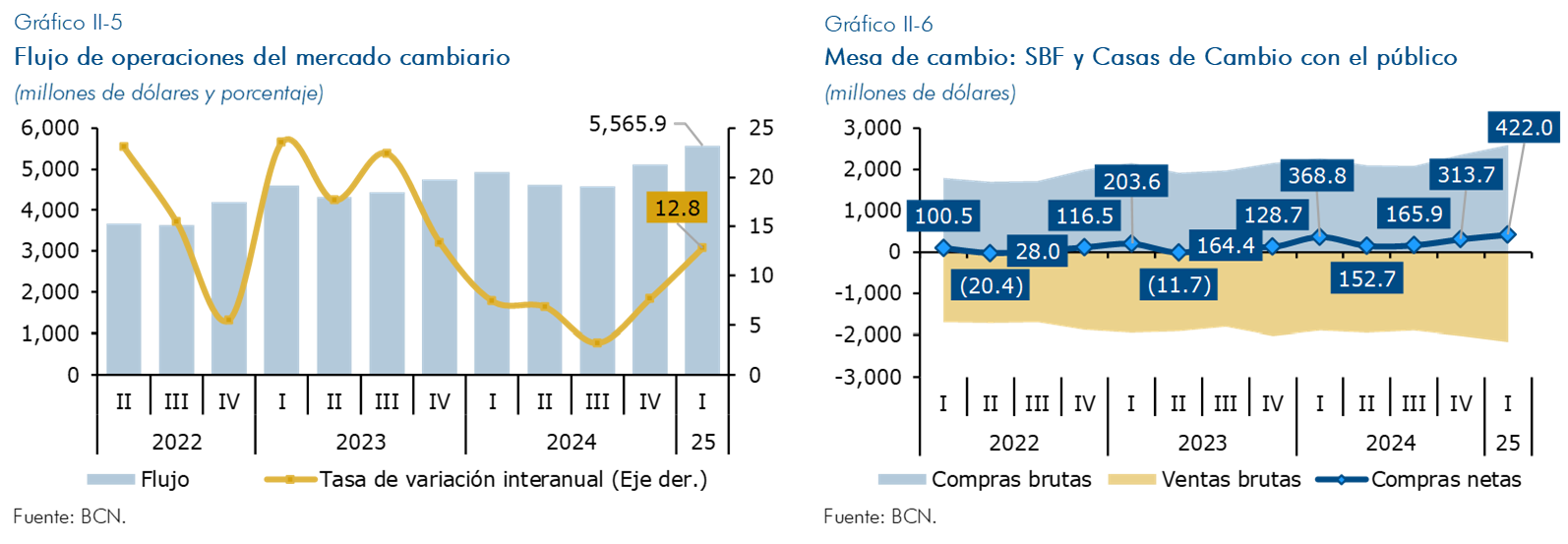

La evolución de los mercados financieros nacionales se mantiene estable. Las operaciones del mercado cambiario continúan al alza, en un contexto de crecimiento económico y de factores que han favorecido la generación de flujos externos al país, de tal manera que el mercado cambiario se ha desarrollado sin presiones de oferta y demanda, lo que se ha reflejado en una brecha de tipo de cambio de venta baja. Se destaca el hecho que el Banco Central de Nicaragua (BCN) prosigue en 2025 con la política cambiaria adoptada en 2024, de mantener la taza de deslizamiento del tipo de cambio del córdoba frente al dólar estadounidense en 0 por ciento anual. El sistema financiero continúa utilizando el mercado monetario para un manejo eficiente de su liquidez, manteniéndose la mayor preferencia por Letras del BCN en moneda nacional, mientras se redujo la demanda de las Letras en moneda extranjera. El mercado de valores muestra una recuperación en los montos negociados en el primer trimestre del año 2025, principalmente de valores del BCN (especialmente de plazos cortos). En el mercado inmobiliario, se observa una recuperación del crédito destinado a este segmento, pero todavía por debajo de las tasas de crecimiento del resto de sectores. Finalmente, el mercado de seguros se ha visto favorecido por la mayor actividad económica y crediticia, registrando las primas netas emitidas crecimiento de dos dígitos al primer trimestre de 2025.

Así, los indicadores seleccionados para dar seguimiento a la evolución de la estabilidad financiera nacional se mantienen favorables, con reducción en algunas vulnerabilidades:

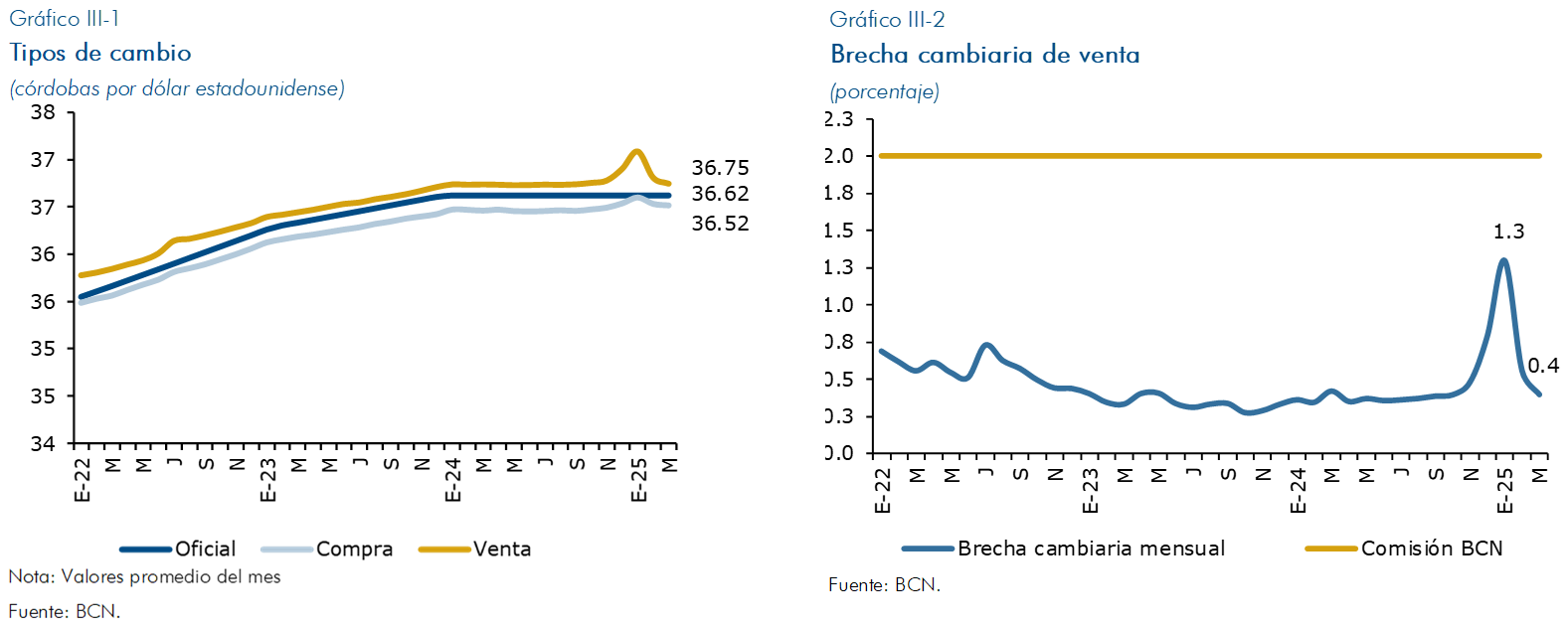

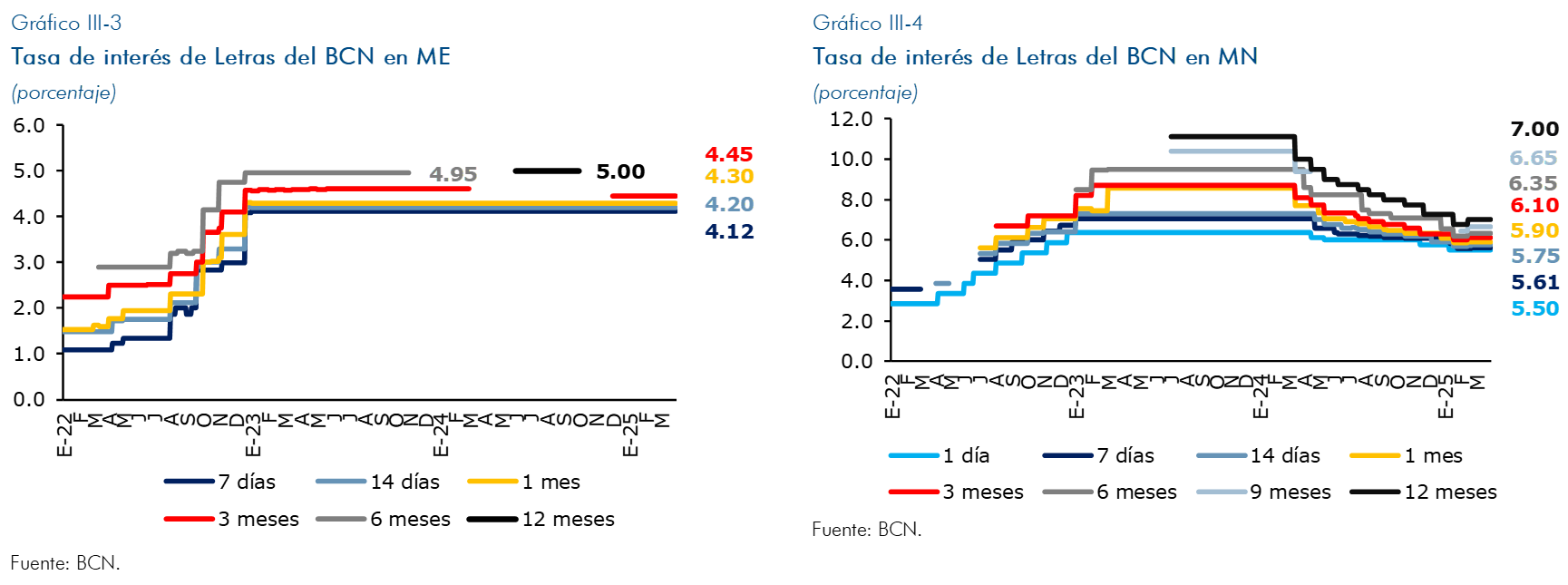

- En general, los precios de los activos financieros no muestran ajustes importantes respecto al último Informe de Estabilidad Financiera. Así, la brecha del tipo de cambio de venta se ha mantenido baja, por debajo de la comisión que cobra el BCN por la venta de divisas en la mesa de cambios. El BCN mantuvo invariable su TRM en 7.0 por ciento hasta octubre de 2024, cuando comenzó a reducirla de manera gradual hasta llevarla a 6.25 por ciento en enero de 2025, en donde se mantiene a la fecha. Asimismo, redujo en la misma magnitud las tasas de ventanillas de Reportos y Depósitos Monetarios a 1 día plazo, ubicándolas en 7.5 por ciento y 5.0 por ciento, respectivamente, manteniéndose así los rangos de la amplitud del corredor de tasas de interés. Por su parte, en el primer trimestre de 2025, el BCN aumentó la expectativa de tasas de interés para las subastas de Letras en moneda nacional, mientras la mantuvo estable para Letras en moneda extranjera. El rendimiento de los Bonos de la República de Nicaragua (BRN) se ha mantenido en niveles similares en 2024 y en lo que va de 2025, no obstante, la demanda por dichos valores continua baja. Finalmente, las tasas de interés pasivas promedios ponderadas del sistema bancario y financieras (SBF) continúan con la tendencia al alza que vienen mostrando desde inicios de 2023, mientras las tasas de interés activas promedios ponderadas del SBF se han mantenido relativamente estables.

- El SBF continúa manteniendo adecuados colchones de liquidez, respaldados por el acceso constante tanto de depósitos del público, como de instituciones financieras. Así, los indicadores de liquidez reflejan que las instituciones bancarias mantienen niveles por encima de los requerimientos obligatorios, producto de una gestión prudente de los vencimientos de activos y pasivos y una elevada calidad de sus activos. Lo anterior permite al SBF gestionar de manera adecuada la liquidez a corto plazo, así como, también mitigar el riesgo de potenciales desequilibrios estructurales. En términos de fuente y usos de recursos del SBF al mes de marzo de 2025, se observa que la cartera de crédito y las inversiones han aumentado, mientras que las Obligaciones con Instituciones Financieras y por otros Financiamientos se han reducido, fondeado por los depósitos del público y el patrimonio.

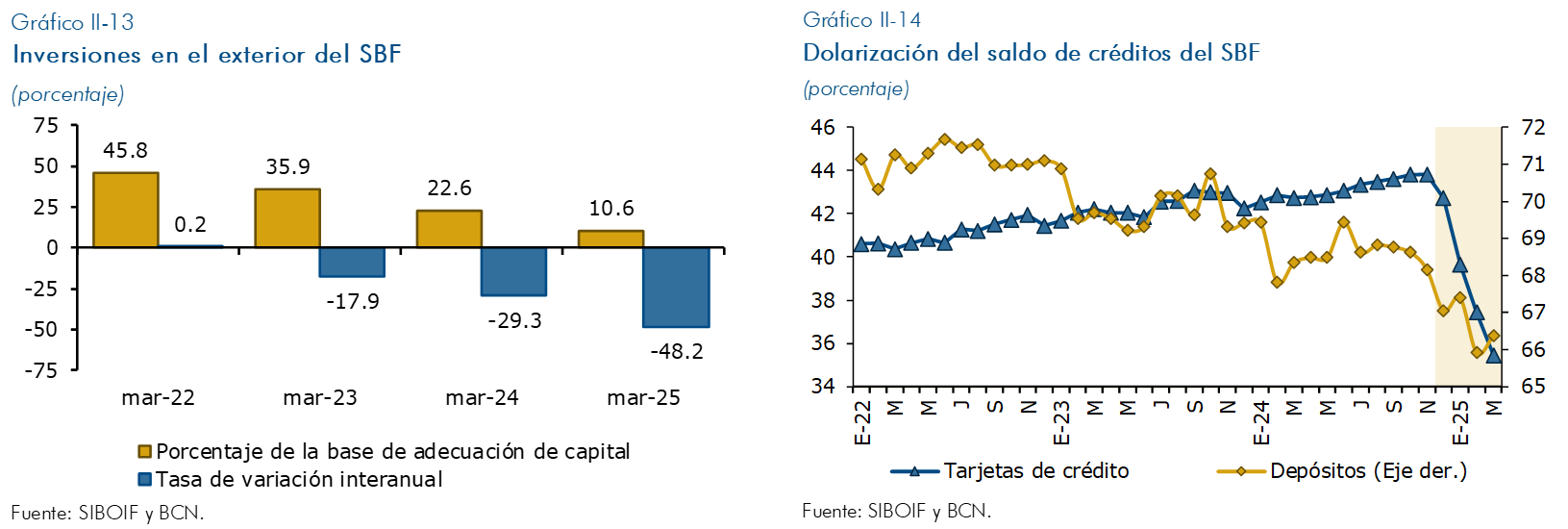

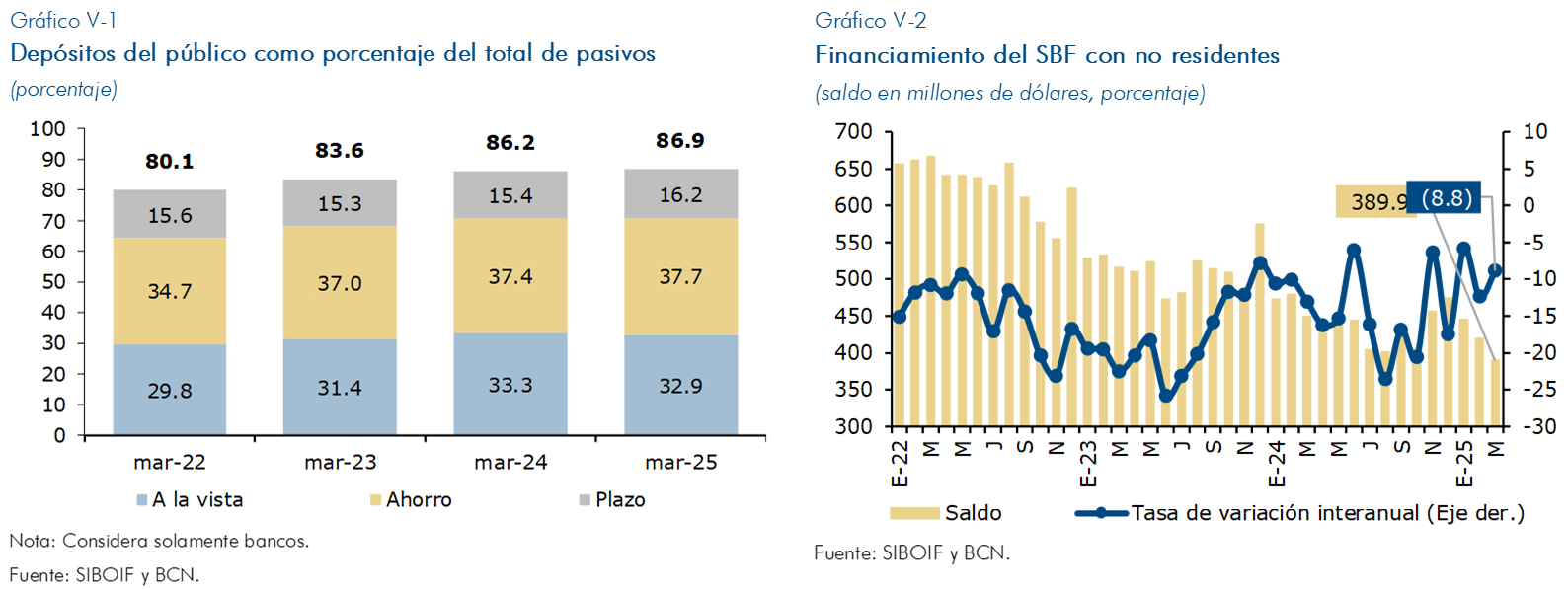

- Los depósitos del público continúan consolidándose como la principal fuente de fondeo del Sistema Bancario (SB), al representar el 86.9 por ciento del total de sus pasivos a marzo de 2025. Estos recursos se han destinado principalmente a la colocación de créditos; adicionalmente, también han contribuido a seguir disminuyendo el financiamiento externo, reduciendo su exposición al financiamiento con no residentes. Asimismo, se observa un menor grado de dolarización financiera de los depósitos del público, la cual pasó de un promedio de 68.5 por ciento durante 2024 a 66.4 por ciento al cierre de marzo de 2025.

- En línea con la recuperación económica y las mayores entregas de crédito, el endeudamiento consolidado de las empresas y los hogares mostró una tendencia creciente durante 2024 en términos nominales, aunque como porcentaje del PIB se mantuvo en niveles similares al registrado al cierre de 2023. A nivel desagregado, se observa una aceleración en el endeudamiento de los hogares, dada la expansión del crédito de consumo, con crecimiento tanto en términos nominales como porcentaje del PIB. Por su parte, el endeudamiento de las empresas mostró un crecimiento moderado en términos interanuales y se redujo con respecto al PIB comparado al cierre de 2023. Hay que destacar que el costo de financiamiento se ha mantenido relativamente estable, y la mejora económica ha favorecido la capacidad de pago de hogares y empresas, con niveles de morosidad y riesgo en niveles adecuados. Así mismo, en diciembre de 2024 el BCN anunció regulaciones sobre la expresión de precios y liquidación de pagos en córdoba en Nicaragua, en este contexto se observa una reducción en la dolarización del crédito por tarjeta de crédito, la que pasó de 42.7 por ciento del saldo de esta cartera en diciembre 2024 a 35.5 por ciento a marzo 2025.

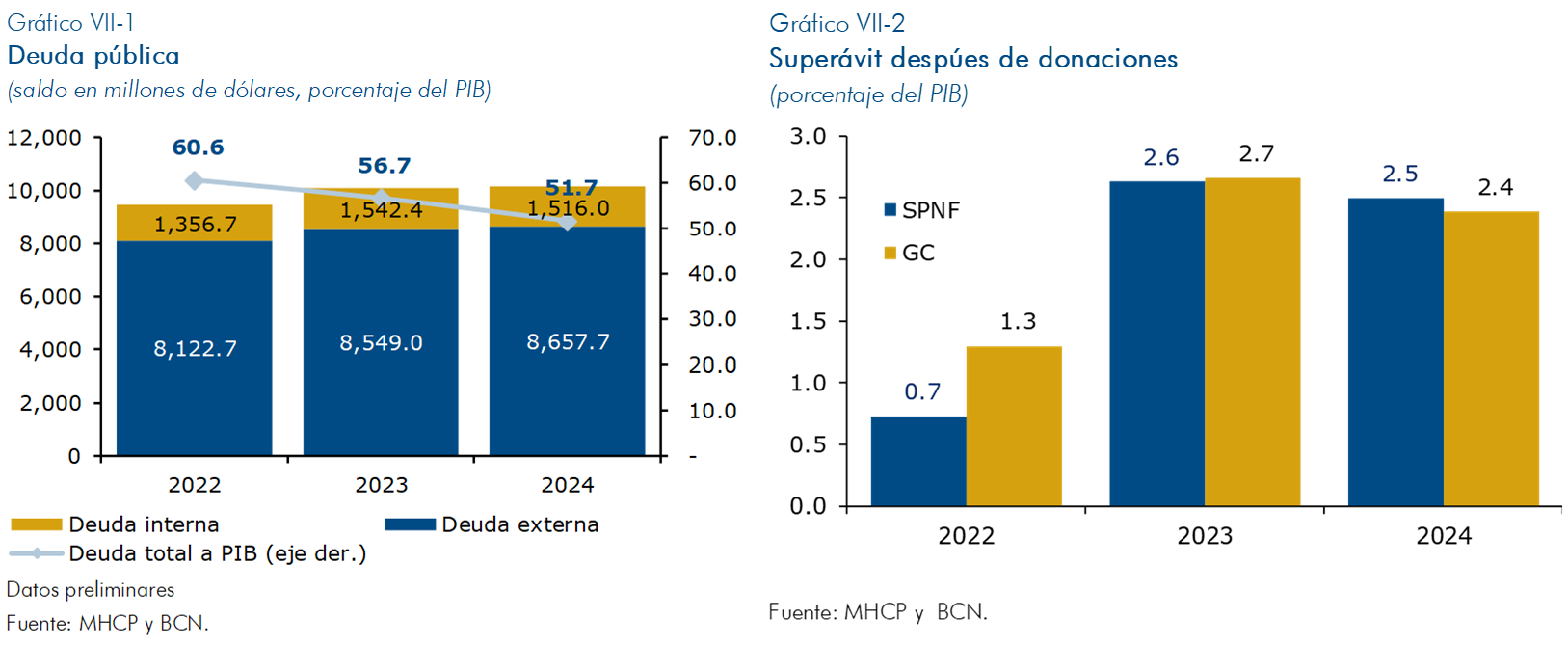

- Finalmente, en 2024, por tercer año consecutivo el Sector Público No Financiero (SPNF) registró un superávit después de donaciones. Este resultado ha estado influenciado por el buen desempeño de la actividad económica que ha favorecido la recaudación tributaria, así como por el manejo prudente y responsable del gasto público. En este contexto, al cierre de 2024 la deuda pública ascendió a 10,137.7 millones de dólares, equivalente a un crecimiento interanual de 0.8 por ciento, explicado principalmente por el aumento de la deuda externa, ya que el saldo de la deuda interna se redujo. Así, el indicador de deuda total a PIB se ubicó en 51.7 por ciento (56.7 % en 2023), continuando con la tendencia observada en los últimos tres años, por lo que los riesgos para la estabilidad financiera derivados del endeudamiento público siguen siendo bajos.

A nivel internacional se percibe un aumento en los riesgos y las vulnerabilidades que podrían estar amenazando a la estabilidad financiera mundial, como consecuencia del alto grado de incertidumbre derivado de las tensiones comerciales y geopolíticas prevalecientes, así como de las preocupaciones en torno a las posibles implicaciones para el ritmo de la actividad económica. Por su parte, la situación macrofinanciera de la economía nicaragüense se mantiene robusta. La actividad económica mantiene su trayectoria de crecimiento, impulsada por la mayoría de los sectores y la demanda interna, y apoyada en la demanda externa por exportaciones de mercancías, en el dinamismo del crédito al sector privado y el crecimiento de flujos externos. El mercado laboral continúa reflejando una baja tasa de desempleo, la inflación doméstica continúa reduciéndose y la política monetaria ha asegurado la estabilidad de la moneda y el respaldo del tipo de cambio, fortaleciendo los niveles de reservas internacionales. En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continuarán proviniendo fundamentalmente del contexto externo.

Así, los principales riesgos a considerar en esta publicación del Informe de Estabilidad Financiera son:

- Deterioro del crecimiento mundial, impulsado por tensiones geopolíticas y políticas económicas proteccionistas, que elevan la incertidumbre y reducen el comercio internacional.

- Desaceleración de las exportaciones nacionales como consecuencia del establecimiento generalizado de aranceles por parte de Estados Unidos al resto del mundo.

En lo que va de 2025, Estados Unidos estableció al resto del mundo aranceles a las importaciones, con el propósito de encarecer estos productos, reducir su demanda y en consecuencia disminuir su déficit comercial. Esta acción podría afectar directamente a las empresas exportadoras y productores, que verían una reducción en su ingreso, así mismo, también podría perjudicar al consumo a través del encarecimiento de productos cuyas cadenas de suministro se vean afectadas por los aranceles.

El análisis de escenarios de estrés simulados en este informe refleja una alta resiliencia de la economía y del sistema financiero a los riesgos identificados. Sin embargo, se deberán continuar monitoreando estos riesgos y otros acontecimientos globales, como el del cambio climático y desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera.

Finalmente, en un contexto de mayor incertidumbre externa las autoridades financieras nicaragüenses continuarán promoviendo una mayor intermediación financiera para el financiamiento de las actividades económicas y la estabilidad financiera. Así mismo, es importante mencionar que el fortalecimiento del marco regulatorio monetario y financiero realizado a finales de 2024 y el primer trimestre de 2025 aumentó el conjunto de herramientas a disposición de las autoridades monetarias y financieras para mitigar los riesgos a los que está expuesta la economía.

I. Evolución Financiera Internacional

En general las publicaciones recientes sobre la estabilidad financiera internacional indican un aumento en los riesgos y las vulnerabilidades, debido sobre todo al endurecimiento de las condiciones financieras mundiales. Los mercados financieros a nivel global han seguido registrando episodios de elevada volatilidad como consecuencia del alto grado de incertidumbre derivado de las tensiones comerciales y geopolíticas prevalecientes, así como, de las preocupaciones en torno a las posibles implicaciones para el ritmo de la actividad económica.

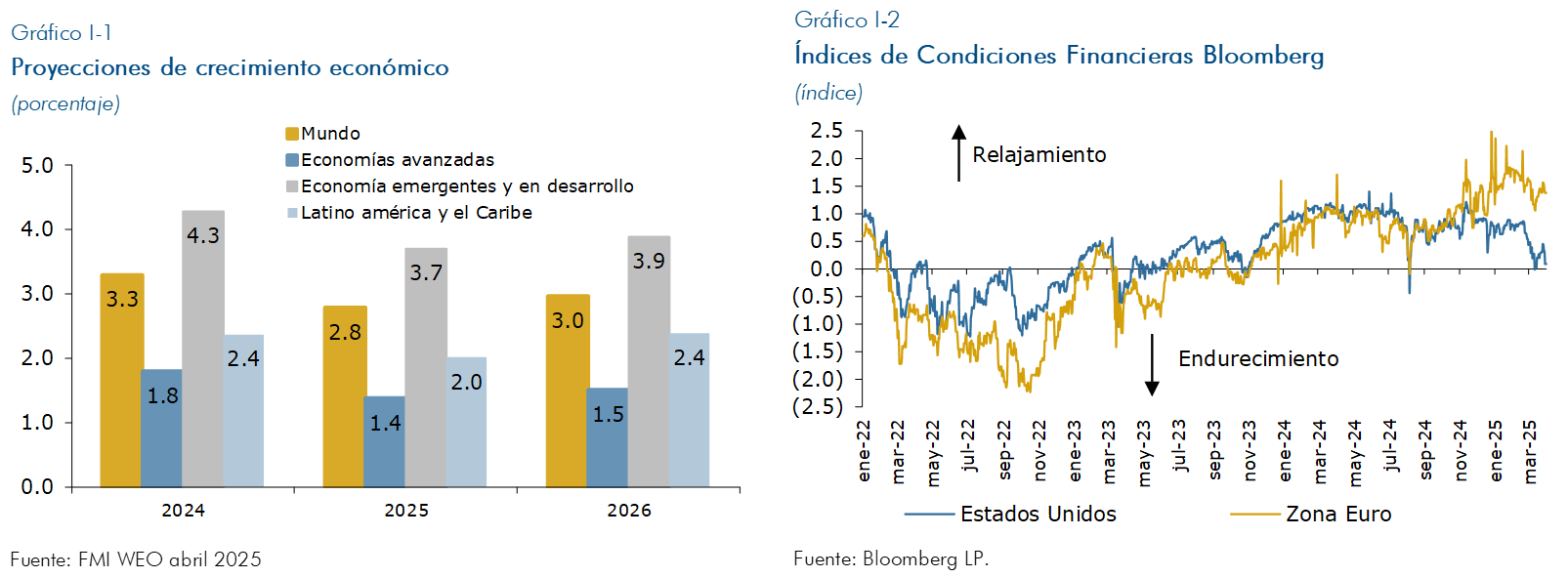

En este contexto, el Fondo Monetario Internacional (FMI) en su informe de Perspectivas Económicas Mundiales de abril 2025[5]prevé que la escalada de las tensiones comerciales y el nivel elevado de incertidumbre acerca de las políticas tengan un impacto importante en la actividad económica mundial. En el pronóstico de referencia, que incorpora información al 4 de abril, el FMI proyecta una reducción del crecimiento mundial, el que se ubicaría en 2.8 por ciento en 2025 y 3 por ciento en 2026 (3.3% previsto en ambos años en enero 2025). Dicho informe, indica que las posturas políticas divergentes y rápidamente cambiantes, o el deterioro de la confianza, podrían conducir a condiciones financieras globales aún más restrictivas, con bruscas fluctuaciones de los tipos de cambio y los flujos de capital.

Por su parte, en el reciente Informe de Estabilidad Financiera Global (GFSR por sus siglas en inglés) publicado por el FMI[6]se destacan tres principales vulnerabilidades que podrían afectar las condiciones financieras globales: i) las valoraciones de activos continúan siendo altas en algunos segmentos clave de los mercados de renta variable y de bonos empresariales, lo que significa que las valoraciones podrían experimentar mayores reajustes si las perspectivas se deterioraran; ii) la volatilidad de los mercados podría someter a presión a algunas entidades financieras, especialmente a las que están muy apalancadas; y iii) los mercados de bonos soberanos podrían sufrir nuevas turbulencias, especialmente en las jurisdicciones donde los niveles de deuda pública son elevados.

En el GFSR se menciona que la elevada incertidumbre acerca de las políticas podría afectar a las empresas y los hogares, ya que una desaceleración de la actividad económica reduciría los beneficios de las empresas, así mismo, tasas fijas de una parte de la deuda por debajo del rendimiento de mercado actual, y un aumento del diferencial de crédito podría poner en peligro el refinanciamiento de la deuda de las empresas más débiles. Respecto a los hogares, se menciona que una fuerte corrección de los precios de las acciones y de otros activos afectaría a los balances de los hogares a través de los efectos de riqueza, mientras que unos valores de los inmuebles comerciales más bajos de lo previsto y unas tasas de interés todavía elevadas podrían complicar aún más el refinanciamiento de los préstamos.

En esta misma dirección, S&P Global Ratings en su informe trimestral de condiciones crediticias para economías emergentes de marzo de 2025 [7], señala que las condiciones crediticias de los mercados emergentes probablemente se debilitarán en los próximos trimestres. La institución de calificación crediticia prevé que los aranceles perjudiquen el crecimiento económico, la inversión y la confianza del mercado, disminuyendo la demanda de diversos bienes y servicios. Las condiciones de financiación de los mercados emergentes podrían deteriorarse; si bien la trayectoria de las tasas de interés es incierta, es probable que la volatilidad del mercado aumente los costos de financiación y restrinja el acceso al mercado para los sectores afectados por los aranceles y para los emisores con menor calificación crediticia.

Finalmente, el Banco Central Europeo (BCE) en su nota de prensa del 17de abril de 2025 [8] destaca que la economía de la zona del euro ha acumulado cierta resiliencia para hacer frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Una mayor incertidumbre podría reducir la confianza de los hogares y de las empresas, y es probable que la respuesta adversa y volátil de los mercados a las tensiones comerciales dé lugar a un endurecimiento de las condiciones de financiación. Estos factores podrían lastrar adicionalmente las perspectivas económicas de la zona del euro.

Ante este contexto adverso para la estabilidad financiera mundial el FMI recomienda las siguientes políticas: i) las instituciones financieras y sus órganos de supervisión deberían dedicar suficientes recursos al análisis de escenarios y las pruebas de tensión con el fin de detectar, cuantificar y gestionar los riesgos geopolíticos; ii) las economías de mercados emergentes y en desarrollo deberían seguir trabajando para desarrollar y profundizar los mercados financieros, así como para mantener un espacio fiscal y reservas internacionales suficientes para amortiguar los shocks geopolíticos adversos; iii) la estabilidad financiera debe seguir estando anclada en unos niveles de capital y liquidez adecuados en el sector bancario; iv) es necesario reforzar los marcos de política prudencial, incluidos los enfoques microprudencial y macroprudencial. Los países con reservas insuficientes deberían endurecer las herramientas macroprudenciales para incrementar la resiliencia y, al mismo tiempo, evitar que las condiciones financieras se tornen más restrictivas de manera generalizada; v) los niveles elevados y crecientes de deuda en la mayoría de los países hacen que sea imprescindible recomponer los colchones de reservas de una manera creíble y favorable para el crecimiento; y vi) para hacer frente a los riesgos derivados de una posible adopción generalizada de los criptoactivos, las jurisdicciones deberían salvaguardar la soberanía monetaria y reforzar los marcos de política monetaria, establecer mecanismos para evitar una excesiva volatilidad de los flujos de capital y adoptar un tratamiento tributario inequívoco de los criptoactivos.

II. Evolución Financiera Nacional

Al mes de marzo de 2025, la actividad de intermediación del sistema bancario y financieras (SBF) continuó con su desempeño robusto. Tanto los depósitos como la cartera crediticia registran crecimiento, acompañado de una calidad crediticia adecuada. Los indicadores de liquidez y solvencia se mantuvieron por encima de los requerimientos regulatorios, lo que refleja una posición financiera sana. En este entorno, el SBF continuó mostrando dinamismo en términos de rentabilidad, impulsado por menores gastos en provisiones, mayores ingresos financieros provenientes de la cartera de crédito e inversiones, y un costo financiero contenido, debido al cambio en la composición de pasivos hacia depósitos del público (de menor costo relativo).

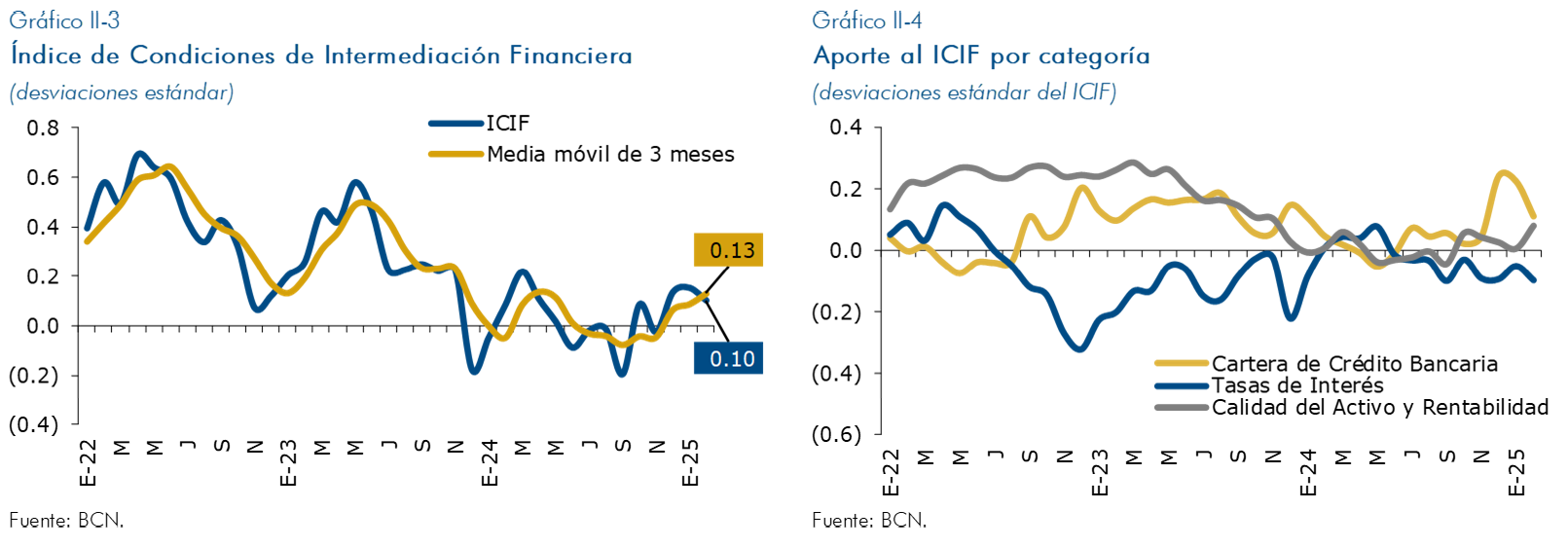

En línea con lo anterior, el Índice de Condiciones de Intermediación Financiera (ICIF) refleja condiciones de intermediación neutrales, es decir, que la mayoría de indicadores financieros se está comportando de manera normal respecto a los datos históricos. Las estimaciones señalan que el crecimiento de la cartera ha tenido un efecto positivo sobre el ICIF, aunque parcialmente contrarrestado por el ligero aumento de las tasas de interés pasivas promedio ponderado. Además, se registra una desaceleración en la contribución de las demás categorías, consistente con variaciones cercanas a sus valores históricos promedio.

En lo que va de 2025, impulsados por la mejoría en la actividad económica nacional y el dinamismo de los flujos externos, los mercados financieros locales han mantenido un desempeño favorable. El mercado cambiario vio un aumento en el volumen de operaciones, particularmente durante el primer trimestre del año. Los bancos, financieras y casas de cambio registraron mayores compras netas de divisas con el público, lo cual fue compensado por la mayor demanda de divisas del Gobierno, que registró compras netas de divisas con el sistema financiero y el BCN. Aunque se observó un ligero incremento en la brecha del tipo de cambio de venta en enero, esta volvió rápidamente a niveles promedios.

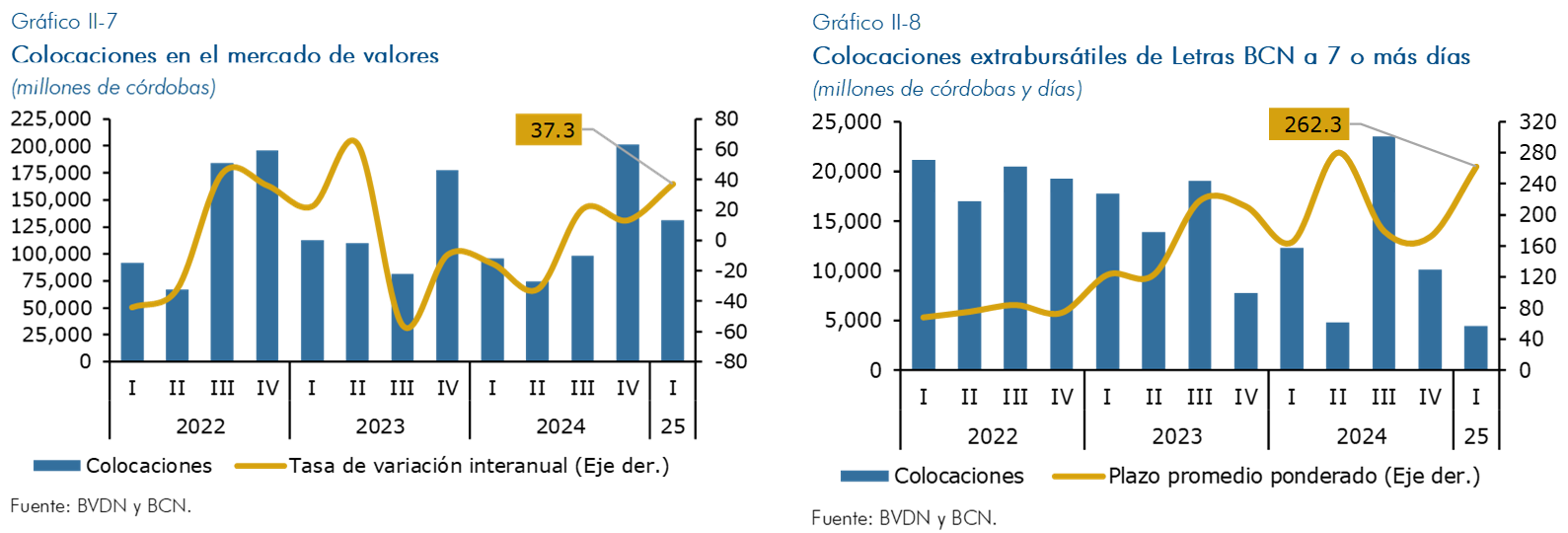

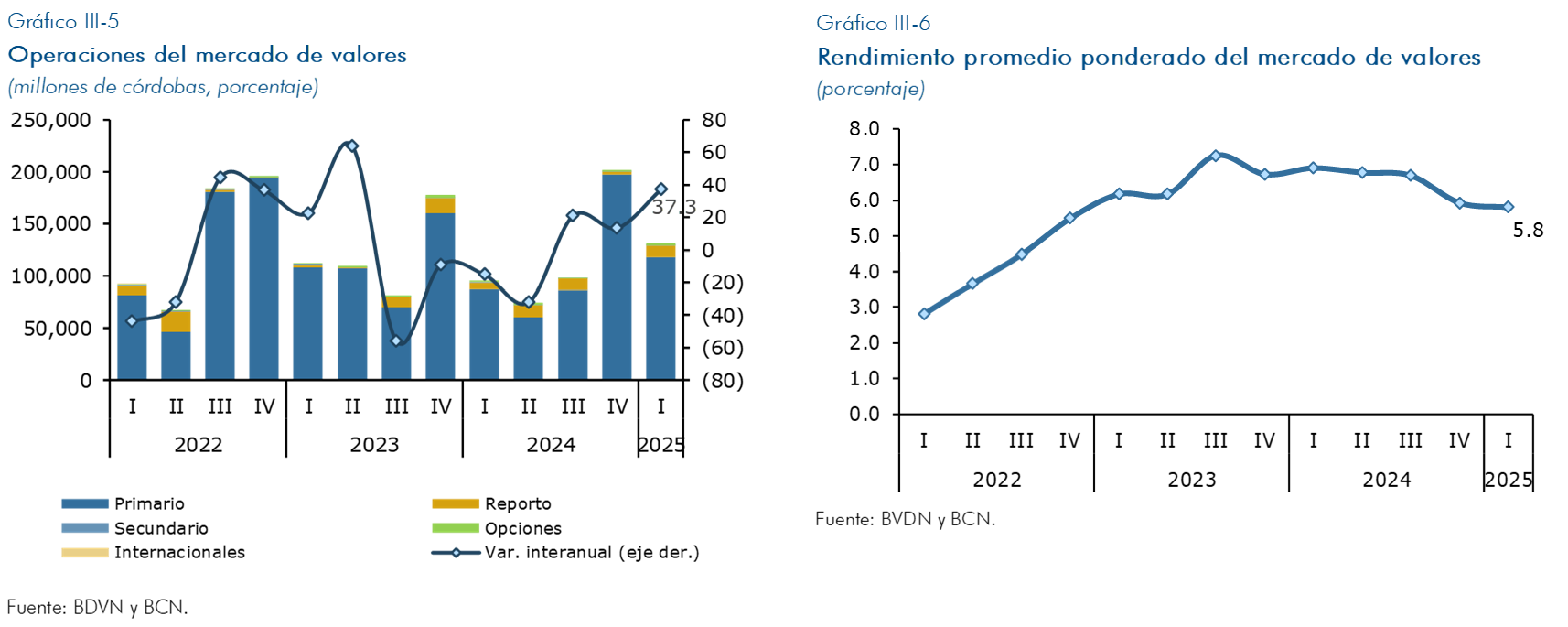

Las colocaciones totales en el mercado de valores se han incrementado, impulsadas por las Letras a un día plazo del BCN. Durante los últimos 2 trimestres de 2024 se observó un aumento en las colocaciones de Letras de mayor plazo del BCN (Letras estructurales), no obstante, esta tendencia se redujo en el primer trimestre de 2025. Así, al primer trimestre de 2025 las colocaciones totales del BCN incrementaron 35.8 por ciento respecto al año anterior, pero sus colocaciones extrabursátiles de Letras de 7 o más días disminuyeron 64.0 por ciento. En relación a la inyección de liquidez, el sistema financiero continuó demandando reportos, tanto en la Bolsa de Valores como en la ventanilla de Reportos Monetarios del BCN.

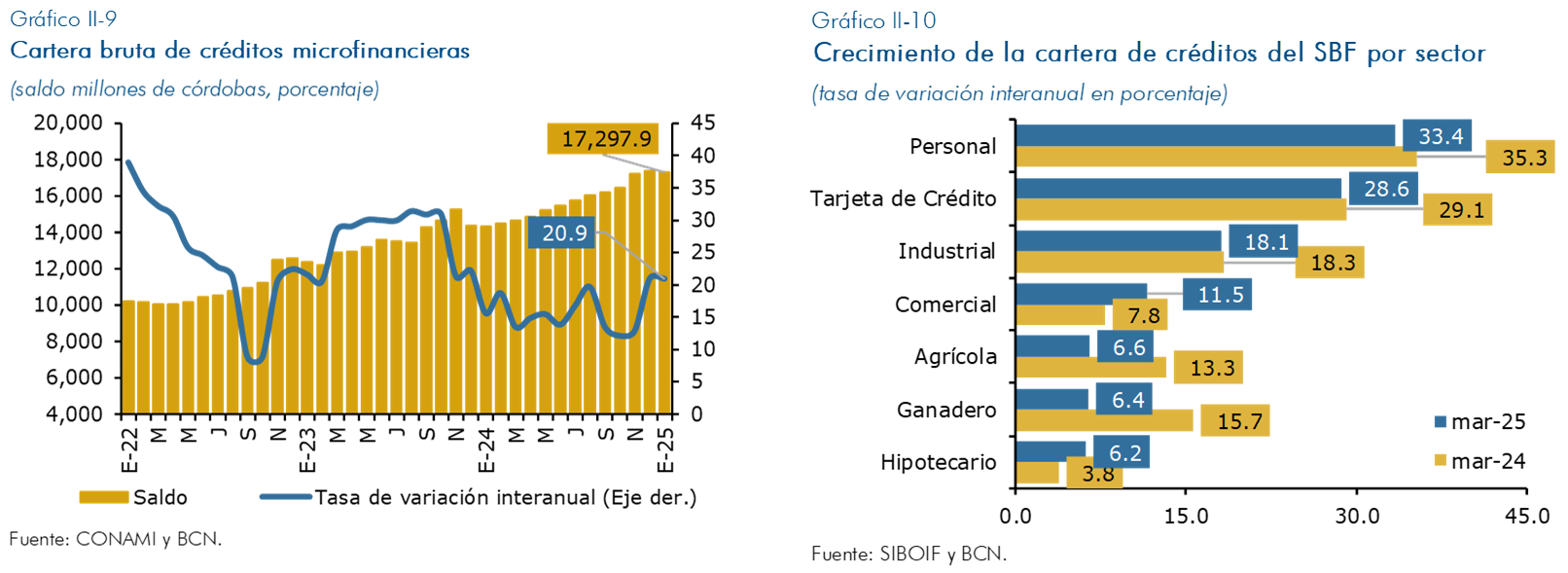

El mercado crediticio mantiene un desempeño dinámico, con la cartera consolidada de bancos, financieras y microfinancieras creciendo 20.3 por ciento en términos interanuales a enero de 2025 (16 % en enero de 2024). El rubro que mayor variación reflejó fue el de créditos personales y tarjetas de crédito. En particular, los créditos personales para adquisición de vehículos triplicaron los niveles registrados en 2022, efecto que se explica en parte por una base comparativa baja tras años de saldos deprimidos. Por su parte, los créditos comerciales e hipotecarios también exhibieron tasas de crecimiento superiores a las observadas en igual período de 2024.

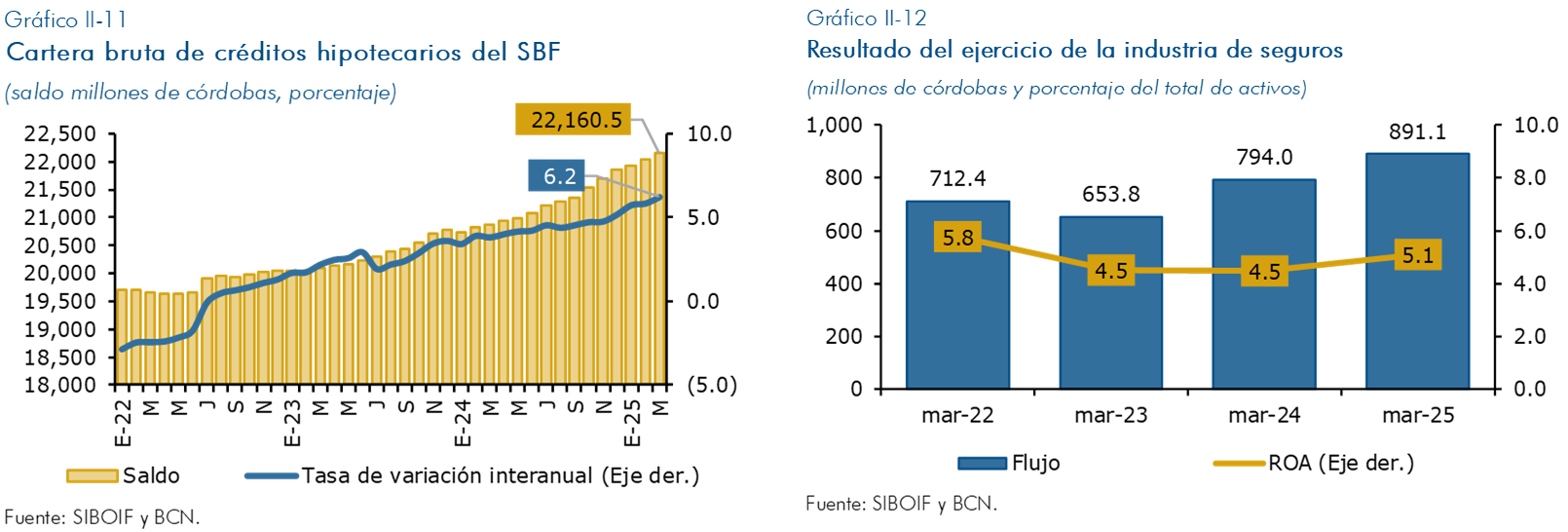

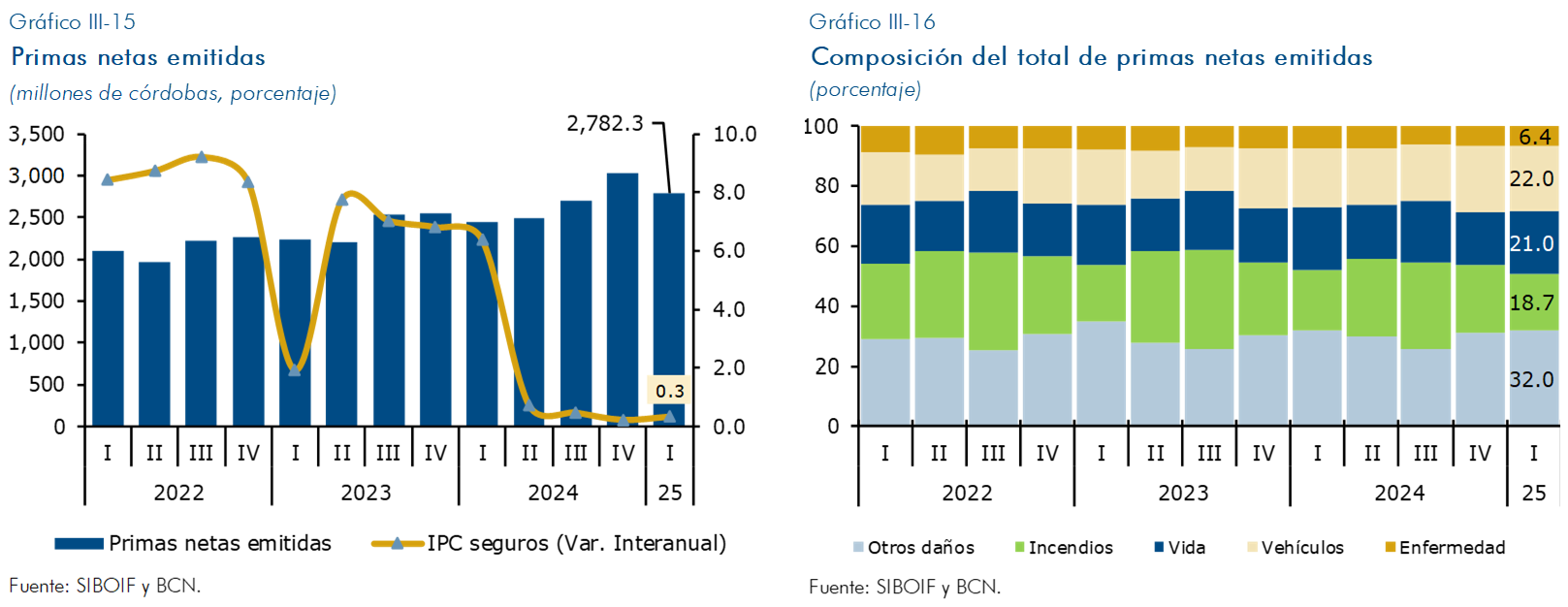

En el mercado inmobiliario, el saldo de créditos hipotecarios del SBF viene mostrando recuperación, aunque todavía creciendo a tasas moderadas comparado con resto de sectores. Esta mejoría es consistente con los resultados del área efectivamente construida de edificaciones privadas, que en el cuarto trimestre de 2024 registró un aumento de 17.8 por ciento en comparación con el mismo período de 2023. En el mercado de seguros, los activos de la industria registraron un crecimiento interanual de 10.8 por ciento a marzo, mientras las primas netas emitidas [9] crecieron interanualmente 12.9 por ciento (12.2% en marzo 2024), lo que junto a mayores beneficios de las inversiones financieras han dinamizado la rentabilidad de la industria de seguros.

En el Informe de Estabilidad Financiera anterior se destacó el efecto de la reforma a la Norma sobre Límites de Depósitos e Inversiones (CD SIBOIF 1345 1 NOV17 2022), lo que explica que las inversiones en el exterior del consolidado del sistema hayan disminuido del 53.3 por ciento de la base de cálculo de adecuación de capital en agosto de 2022 al 19.9 por ciento en agosto de 2024. Esta senda descendente continuó hasta situarse en 10.6 por ciento de la base de cálculo a marzo de 2025. En un entorno de elevada volatilidad en los mercados internacionales, la medida reforzó la resiliencia del sistema financiero nacional y evitó que dichas fluctuaciones afectaran a las instituciones locales.

Por su parte, en diciembre de 2024 el BCN anunció regulaciones sobre la expresión de precios y liquidación de pagos en córdoba en Nicaragua, con el fin de fortalecer la moneda nacional y preservar el poder adquisitivo de la población. A partir de su vigencia en 2025, todas las operaciones con tarjetas —tanto de débito como de crédito— dentro del territorio nacional deben liquidarse exclusivamente en córdobas. Aunque se trata de una medida de reciente adopción, se observa una reducción en la dolarización del crédito por tarjeta de crédito, la que pasó de 42.7 por ciento del saldo de esta cartera en diciembre 2024 a 35.5 por ciento en marzo 2025. Asimismo, se observa un menor grado de dolarización financiera de los depósitos del público, la cual pasó de 67.1 por ciento en diciembre a 66.4 por ciento en marzo.

En materia de regulación, las instituciones encargadas de velar por la estabilidad financiera continuaron fortaleciendo el marco normativo a fin de propiciar condiciones adecuadas para el normal desarrollo del sistema financiero. En este sentido, en septiembre 2024 la Asamblea Nacional reformó la Ley N 977 “Ley contra el Lavado de Activos (LA), el Financiamiento al Terrorismo (FT) y el Financiamiento a la Proliferación de armas de destrucción masiva (FP)”. En esta reforma, se establece que los Sujetos Obligados [10] deben tomar medidas razonables para verificar la identidad del cliente y de su beneficiario final en el momento en que se establece la relación de negocios o servicio o se realizan operaciones para clientes ocasionales, de manera tal que esté seguro de conocer quién es el beneficiario final. Un hecho a destacar en el año 2024 y 2025 es que se llevó a cabo un proceso de fortalecimiento del marco legal monetario y financiero, que incluye aspectos relevantes para la estabilidad financiera. Así, en diciembre de 2024 se aprobó la Ley No. 1232, Ley de Administración del Sistema Monetario y Financiero (LASMF). Posteriormente, en los meses de enero y febrero del año 2025 se aprobaron también reformas a ley general de bancos, del Fondo de Garantía de Depósitos y del Comité de Estabilidad Financiera. El fortalecimiento del marco regulatorio monetario y financiero aumentó el conjunto de herramientas a disposición de las autoridades monetarias y financieras para mitigar los riesgos a los que está expuesta la economía (Ver recuadro 1).

Del mismo modo, el buen desempeño de las principales variables macrofinancieras se continuó reflejando en los informes de las agencias calificadoras de riesgo crediticio en 2024, así en octubre, S&P Global Ratings elevó la calificación de crédito del Gobierno de Nicaragua de “B” a “B+”, con perspectiva estable. De estas formas, las tres agencias calificadoras de riesgo soberano que evalúan al país mejoraron la calificación soberana. En general, las agencias calificadoras de riesgo destacaron que la mejora en la calificación de crédito del Gobierno de Nicaragua refleja la implementación de políticas económicas prudentes, las que están respaldando los superávits tanto en la parte fiscal como en la cuenta corriente externa, y la acumulación de colchones financieros; lo que ha situado al país en una mejor posición para manejar escenarios económicos adversos.

En febrero de 2025, el Directorio Ejecutivo del Fondo Monetario Internacional (FMI) concluyó la consulta del Artículo IV con Nicaragua, en el cual se destaca que el desempeño económico de Nicaragua se mantiene sólido, respaldado por políticas macroeconómicas prudentes y flujos de remesas muy sólidos. Los superávits fiscales y de cuenta externa están propiciando una disminución de la ratio deuda pública/PIB y la acumulación de reservas internacionales. Los directores aplaudieron el compromiso del gobierno de mantener la estabilidad financiera y alentaron la constitución proactiva de provisiones para activos en dificultades, el seguimiento estrecho del crecimiento del crédito al consumo, la mejora del control del riesgo cambiario y la armonización del marco de preparación para crisis con las mejores prácticas internacionales.

En abril de 2025, el Consejo Directivo Monetario y Financiero autorizó la revocación de la licencia para operar como Financiera bajo la supervisión y regulación de la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF) a FAMA, SA. De esta forma, dicha institución deja de estar bajo la supervisión de la SIBOIF y se convierte en una institución de microfinanzas bajo la supervisión de la Comisión Nacional de Microfinanzas (CONAMI).

Finalmente, el Consejo Directivo Monetario y Financiero aprobó una reforma a la Norma sobre Cuentas de Ahorro Simplificadas para ampliar los límites para abrir este tipo de cuentas, a fin de promover la inclusión financiera. Las cuentas de ahorro simplificadas (CAS) se establecieron mediante regulación aprobada en diciembre de 2017 para promover el ahorro de las personas de bajos ingresos con requisitos mínimos de información de los clientes. Antes, las cuentas de ahorro simplificadas, tanto en dólares como su equivalente en córdobas, podían abrirse hasta con un monto de 1,000.0 dólares. Ahora, con esta reforma en la Norma, las cuentas de ahorro simplificadas en dólares podrán abrirse hasta con un monto de 1,500.0 dólares y las cuentas de ahorro simplificadas en córdobas podrán abrirse hasta con un monto de 100,000.0 córdobas. Con esta reforma se continuará promoviendo la inclusión financiera y mayores niveles de bancarización en el país.

Recuadro 1. Fortalecimiento del marco normativo monetario y financiero A finales de 2024 e inicios de 2025 la Asamblea Nacional aprobó reformas a las principales leyes financieras, a fin de fortalecer el marco jurídico que regula la política monetaria y financiera del país. Mediante estas reformas se refuerza la coordinación en el ámbito monetario, cambiario y financiero entre las autoridades en estas materias, se fortalece la supervisión de las entidades financieras y se aumentan los instrumentos de acción de dichas autoridades, todo lo anterior con el fin de salvaguardar la estabilidad financiera en el país. En este recuadro se resume los aspectos relevantes de dichas reformas. El fortalecimiento del marco legal inició el 27 de diciembre de 2024, con la aprobación de la Ley N°1232 “Ley de Administración del Sistema Monetario y Financiero” (LASMF), la que entró en vigencia el 30 de diciembre de 2024. La LASMF integra en un solo cuerpo legal al Banco Central de Nicaragua (BCN) y a la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), lo que fortalece la coordinación en la adopción de decisiones en el ámbito monetario, cambiario y financiero. No obstante, tanto el Banco Central como la Superintendencia conservan su especialización institucional, autonomía orgánica, funcional, administrativa, financiera y presupuestaria y además preservaron sus objetivos fundamentales. La LASMF amplía los instrumentos para la facilitación de la liquidez en la economía, lo que refuerza el papel del BCN como prestamista de última instancia. Así, se establece la facilidad de otorgar préstamos de liquidez a instituciones financieras reguladas de hasta el equivalente a un treinta por ciento (30%) de su patrimonio, respaldados con cartera, valores y garantías elegibles; también se instituye el financiamiento excepcional a instituciones financieras reguladas en situaciones que pongan en riesgo la estabilidad económica y/o la estabilidad financiera, respaldados con valores públicos y valores elegibles; finalmente dicha Ley dispone el financiamiento excepcional al Gobierno en situaciones de insuficiencia de liquidez de hasta el equivalente a un diez por ciento (10%) de sus ingresos presupuestados, respaldados con valores públicos y pagaderos a tres años. Así mismo, regula los sistemas de pagos, los servicios de pagos, los servicios electrónicos de pagos, instrumentos de pagos, así como el desarrollo de los sistemas de pago del BCN. De esta forma, el BCN autorizará y revocará los participantes de los sistemas de pagos; establecerá límites a las comisiones, cargos o tarifas, para promover la inclusión financiera; y paso a ser el regulador de los servicios electrónicos y firmas electrónicas para transacciones financieras. Adicionalmente, la LASMF introduce nuevas regulaciones para asegurar la red de estabilidad financiera, las que incluyen: regulación de instituciones sistémicamente importantes ya que la interrupción de sus operaciones podrían afectar negativamente al sistema financiero, así como a la economía en general; de igual forma se establece la supervisión consolidada de grupos financieros; se crea la Intendencia de Resolución, que será encargada impulsar la aprobación de normas generales para la elaboración y actualización de planes de recuperación y resolución de instituciones financieras; en línea con las mejores prácticas internacionales se establece la supervisión basada en riesgos; y se integran las pruebas de resistencia como un instrumento para evaluar el grado de resiliencia de las entidades del sistema financiero. Posteriormente, el 5 de febrero de 2025 la Asamblea Nacional aprobó la Ley No. 1235, “Ley del Comité de Estabilidad Financiera” (CEF). Dicho órgano fue creado por la Ley Nº. 979, Ley de Creación de los Bonos para el Fortalecimiento de la Solidez Financiera y del Comité de Estabilidad Financiera en 2018 y con esta nueva ley se refuerza el papel del CEF, el cual ahora será responsable de vigilar y recomendar acciones para proteger la estabilidad financiera de Nicaragua. El CEF no servirá únicamente como órgano de consulta y análisis para el sistema financiero, sino que sus funciones se centrarán en: (i) identificar los riesgos para la estabilidad financiera dentro y fuera del sistema financiero; (ii) elaborar recomendaciones a los entes reguladores; (iii) requerir a los entes reguladores una mayor supervisión de sus regulados que puedan representar riesgos para la estabilidad financiera; y (iv) facilitar la cooperación en la supervisión, vigilancia e intercambio de información entre los entes reguladores. La Ley No.1235 establece que el CEF desarrollará una metodología para identificar los riesgos a la estabilidad financiera y podrá recomendar a los entes reguladores, para su debida adopción, la implementación de una supervisión especial y/o reformas de normas prudenciales. Adicionalmente, el CEF contará ahora con la facultad de identificar las instituciones financieras, grupos financieros, sistemas de pagos e infraestructuras del mercado financiero que puedan presentar riesgos para la estabilidad financiera, quienes se deberán sujetar a las regulaciones del ente regulador en esta materia. Finalmente, el Comité se fortalece ya que, en adición a las instituciones que inicialmente lo conformaban, como el Banco Central, la Superintendencia de Bancos, el Ministerio de Hacienda y Crédito Público y la Comisión Nacional de Microfinanzas, ahora se incorporan dos nuevos miembros: la Unidad de Análisis Financiero (UAF) y el Ministerio de Fomento, Industria y Comercio (MIFIC). Adicionalmente, el 12 de febrero de 2025 la Asamblea Nacional aprobó la Ley No. 1236 “Ley de reformas y adiciones a la Ley No. 551, Ley del Sistema de Garantía de Depósitos”, con el objetivo de continuar asegurando la expansión de los depósitos y dar mayor seguridad a los depositantes, mediante el aumento de la contribución y cobertura del FOGADE, así como la adecuación de la función de liquidación e intervención de instituciones bancarias que, a partir de la vigencia de la Ley No. 1232, pasó a ser asumida por la Superintendencia de Bancos y de Otras Instituciones Financieras. Entre los principales cambios destacan los siguientes: (i) incrementa el monto de la cobertura de la garantía de depósitos de USD 10,000 a USD 12,000, lo que fortalece la confianza de los depositantes que depositan sus recursos en la banca nacional; (ii) incrementa el porcentaje fijo de la prima anual de las instituciones financieras de 0.25 a 0.30. por ciento; (iii) suprime el proceso de liquidación, el cual pasa a estar a cargo de la SIBOIF, de conformidad con la Ley No. 1232; y (iv) establece la inversión de los recursos del FOGADE en instrumentos nacionales, en adición a los extranjeros, con el objetivo de diversificar riesgos y mejorar los rendimientos. Finalmente, el 13 de febrero de 2025, la Asamblea Nacional aprobó la Ley No. 1237, “Ley de Reformas y Adiciones a la Ley No. 561, Ley General de Bancos, Instituciones Financieras No Bancarias y Grupos Financieros”. La Reforma introduce cambios significativos en la regulación del sector financiero, a fin de incrementar la supervisión, transparencia y solidez de las instituciones financieras, así como para la protección de los usuarios de dichas instituciones. Dentro de los aspectos a destacar de esta reforma, se encuentran: (i) se establecen nuevos requisitos de capital inicial y adecuación de capital para bancos; (ii) adiciona tres nuevas reservas de capital en la ley: reserva de conservación de capital, reserva temporal de capital anticíclica y reserva de riesgo sistémico; (iii) incorpora nuevas disposiciones en materia de regulación de las instituciones sistémicamente importantes, supervisión consolidada de grupos financieros, planes de recuperación y de resolución, supervisión basada en riesgos y pruebas de resistencia; (iv) refuerza el papel de la SIBOIF en los procesos de disolución y liquidación de entidades financieras; (v) delimita la responsabilidad de los accionistas mayoritarios frente a procesos de resolución y liquidación bancaria, para que respondan con su patrimonio en la entidad y con su patrimonio personal; (vi) se amplía el ámbito de supervisión de la SIBOIF a cooperativas de ahorro y crédito y a proveedores de tecnología financiera en intermediación y financiamiento; (vii) fortalece la composición del Gobierno corporativo de las entidades financieras mediante la integración de directores independientes; (viii) establece que, por razones prudenciales, la Superintendencia podrá determinar límites a las tasas de interés, comisiones, tarifas o cualquier otro concepto de cobro de las operaciones que las entidades financieras efectúen con sus clientes; y (ix) se prohíbe la entrega de financiamiento sin garantías. En conclusión, con la aprobación de las reformas a las principales leyes monetarias y financieras del país se moderniza el marco jurídico a fin de adecuarlo a buenas prácticas internacionales, fortalecer la coordinación de los entes reguladores, mejorar la supervisión macro y micro prudencial ampliando las facultades regulatorias del Banco Central y la Superintendencia de Bancos, ampliar los instrumentos a disposición de las autoridades, reforzar el papel del Comité de Estabilidad Financiera, fortalecer la estabilidad y supervisión de las entidades financieras, todo lo anterior con el propósito de salvaguardar la estabilidad macrofinanciera del país. |

III. Valoración de Activos

Los diferentes mercados financieros nacionales presentan estabilidad en lo que va de 2025, manteniéndose una percepción de riesgos baja, lo que ha conducido a que la valoración de los precios de los activos permanezca sin cambios relevantes. Lo anterior se asocia a un contexto de expansión de la actividad económica doméstica, con una inflación con tendencia a la baja, flujos externos estables y una consolidación fiscal que genera espacios fiscales para hacer frente a potenciales choques del entorno internacional.

Así, el mercado cambiario continúa reflejando dinamismo y estabilidad, favorecido por el crecimiento económico y la entrada de flujos externos al país. Como resultado, la brecha del tipo de cambio de venta se ha mantenido baja, por debajo del 2 por ciento establecido por el BCN como comisión para la venta de divisas. Cabe destacar que, si bien a finales de 2024 y a enero de 2025 se observó ciertas presiones en el mercado cambiario que condujeron a que la brecha de venta registrara valores de hasta 1.3 por ciento, dicho aumento fue transitorio, revirtiéndose posteriormente, ubicándose en 0.4 por ciento a marzo. Así mimo, hay que señalar que, el Banco Central de Nicaragua (BCN) continúa en 2025 con la política cambiaria adoptada durante 2024, de mantener la taza de deslizamiento del tipo de cambio del córdoba frente al dólar estadounidense en 0 por ciento anual.

Por su parte, en términos de la política monetaria el BCN mantuvo invariable su TRM en 7.0 por ciento hasta octubre de 2024, cuando comenzó a reducirla de manera gradual hasta llevarla a 6.25 por ciento en enero de 2025, en donde se mantiene a la fecha. Asimismo, redujo en la misma magnitud las tasas de ventanillas de Reportos y Depósitos Monetarios a 1 día plazo, ubicándolas en 7.5 por ciento y 5.0 por ciento, respectivamente, manteniéndose así los rangos de la amplitud del corredor de tasas de interés.

Adicionalmente, luego que a partir de marzo de 2024 el BCN iniciara un proceso gradual de disminución de la expectativa de tasas de interés para las subastas de Letras del BCN en moneda nacional, en el primer trimestre de 2025 se validaron algunos ajustes al alza en la curva de rendimiento de instrumentos monetarios. Por su parte, las expectativas de tasas de Letras del BCN en moneda extranjera se han mantenido estable en este mismo periodo.

Es importante destacar que, en diciembre de 2024, el BCN anunció regulaciones sobre la expresión de precios y liquidación de pagos en córdoba en Nicaragua, considerando que la realización de los cobros y pagos en córdoba contribuye al fortalecimiento de la moneda nacional y a preservar el poder adquisitivo de la población nicaragüense.

En este contexto, el rendimiento promedio ponderado de los valores públicos en el mercado de valores registró una disminución durante 2024 y comienzos de 2025, atribuida principalmente a la reducción de las tasas de interés de los instrumentos emitidos por el Banco Central de Nicaragua. Previamente, se había observado una menor demanda por instrumentos de muy corto plazo, como las Letras a un día, mientras que las operaciones con Letras a plazos superiores a 14 días mostraban un notable incremento. Sin embargo, con la baja de tasas en las Letras en moneda nacional de más largo plazo realizadas hasta enero de 2025, los instrumentos de plazos más cortos cobraron mayor protagonismo.

Esta dinámica ha contribuido a una leve reducción en las tasas de rendimiento promedio ponderado de las operaciones en el mercado de valores. Adicionalmente, en el acumulado del año 2024 también se evidenció una disminución en el volumen total de transado, ya que las inversiones tendían a concentrarse en instrumentos de mayor plazo, en comparación con años anteriores. Sin embargo, hacia finales de 2024 y durante el primer trimestre de 2025 comienzan a observarse señales de un cambio en esta tendencia. El volumen transado en el tercer y cuarto trimestre de 2024, así como en el primer trimestre de 2025, superó al registrado en los mismos períodos de 2023 y 2024, respectivamente.

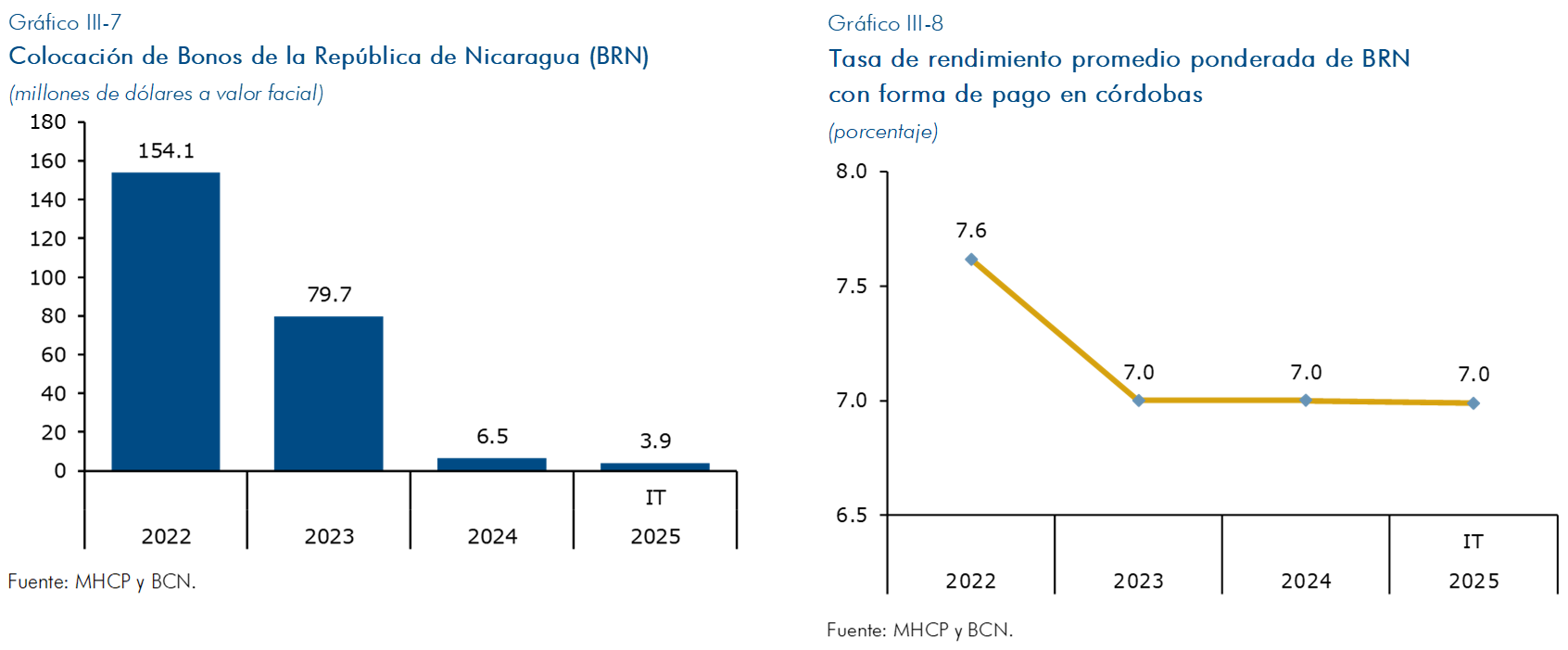

Las inversiones en valores del Ministerio de Hacienda y Crédito Público (MHCP) muestran una reducción, de tal forma que en 2024 se colocó un monto de 6.5 millones de dólares en Bonos de la República de Nicaragua (BRN). Esta situación responde, en gran medida, a dos factores clave: una sólida recaudación tributaria por parte del Gobierno Central y altos niveles de liquidez en el sistema bancario. Ambos elementos han contribuido a mantener los rendimientos de los BRN en niveles estables, reduciendo así los incentivos para recurrir a financiamiento adicional mediante la emisión de bonos. Esta tendencia se mantiene en 2025, colocándose montos relativamente bajos en BRN a tasas similares a las registradas en 2024.

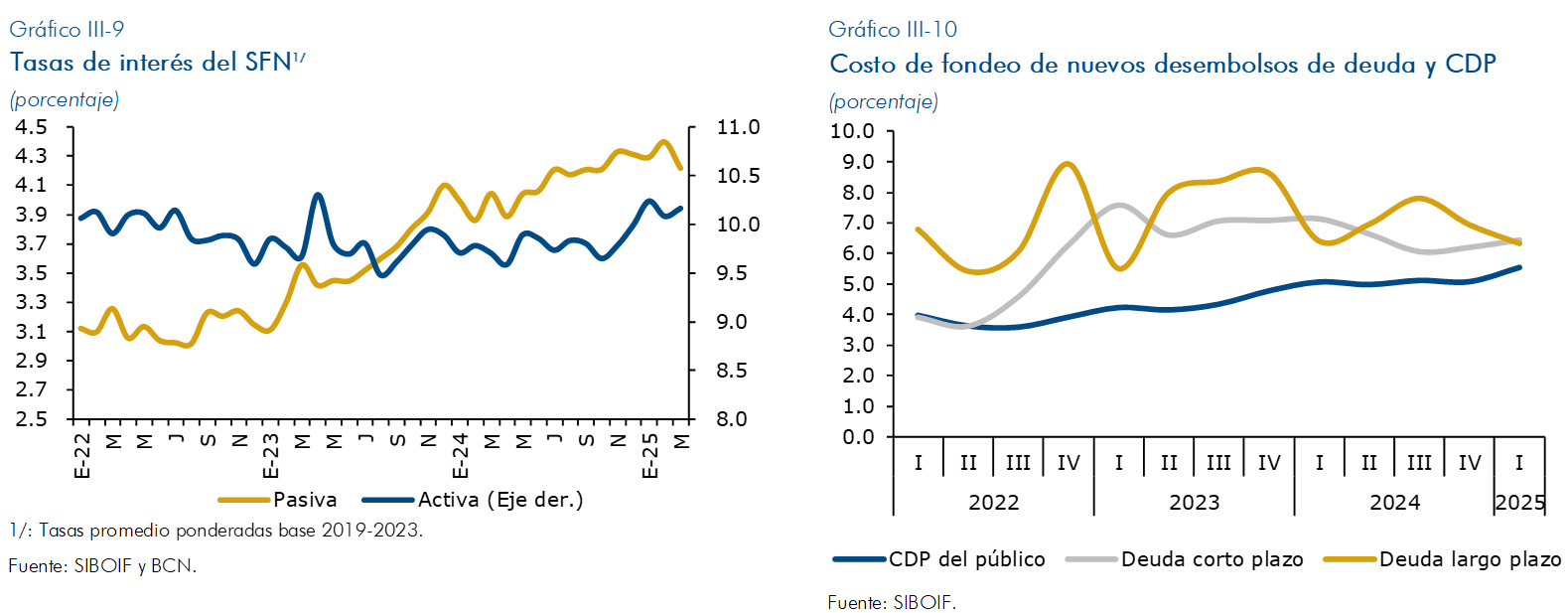

Respecto a la evolución de las tasas de interés pasivas del sistema bancario y financieras estas continúan con la tendencia al alza que vienen mostrando desde inicios de 2023. La expansión del crédito a mayores tasas que los depósitos del público, podría estar conduciendo a que los bancos incrementen las tasas pasivas para buscar mayores depósitos que respalden este crecimiento, además del traslado con rezago de las alzas de las tasas de interés internacionales.

Por su parte, las tasas de interés activas promedio ponderada del SBF se han mantenido relativamente estables, lo que podría asociarse a la dinámica estable del costo de fondeo del sistema bancario, a sus esfuerzos por expandir su cartera de créditos y a indicadores de riesgo de cartera favorables. Hay que señalar que, si bien la tasa total se mantiene estable, por actividades económicas hay variaciones importantes, por ejemplo, la tasa promedio ponderada de los créditos comerciales del primer trimestre de 2025 es mayor a la registrada en igual periodo de 2024, mientras que la tasa de los créditos personales ha disminuido. Así mismo, la tasa de interés activa promedio ponderado de las microfinancieras sostiene una tendencia a la baja, como resultado principalmente de menores tasas de interés de préstamos denominados en dólares.

Respecto al costo de financiamiento externo de los bancos, no se observan aumentos significativos frente a los niveles registrados al cierre de 2024. Esta estabilidad ha contribuido a mantener márgenes de intermediación relativamente constantes, en línea con lo reportado en informes anteriores.

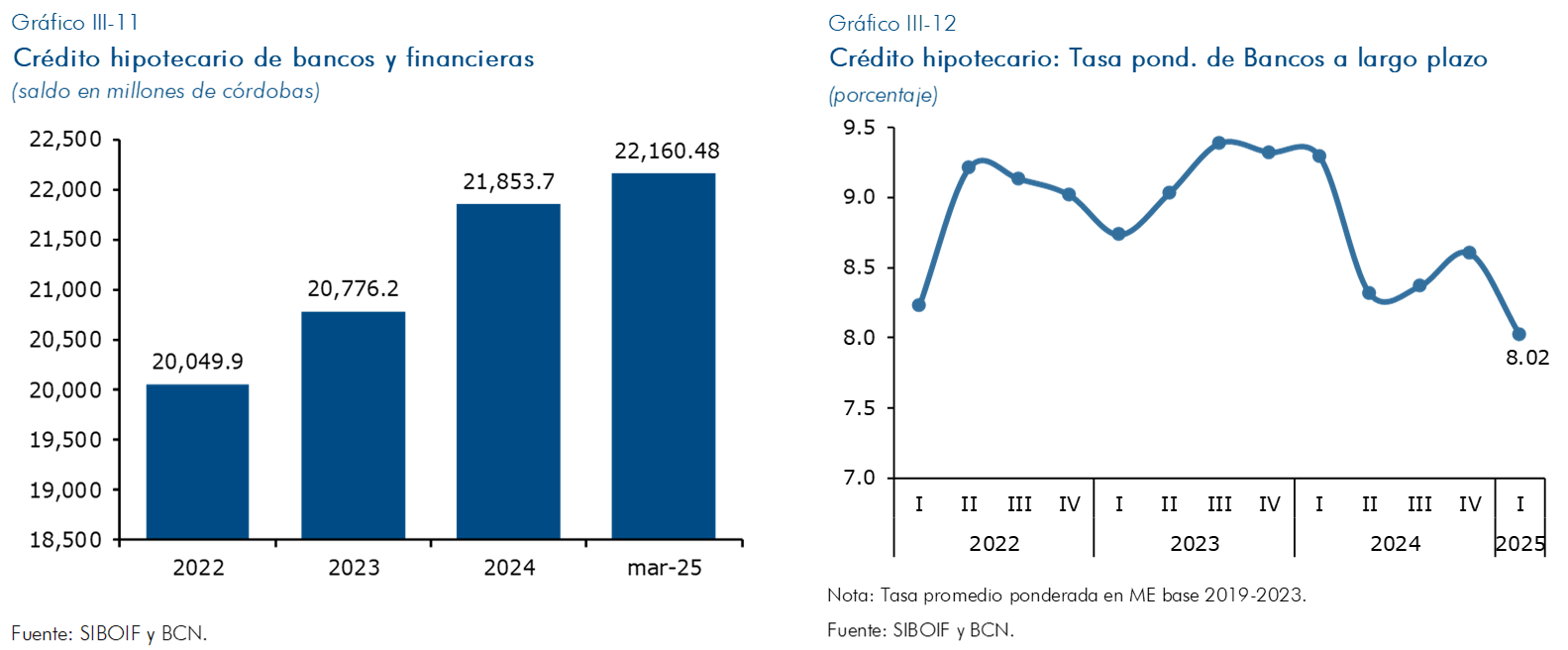

Particularmente, la tasa de interés promedio ponderada de los créditos hipotecarios permaneció estable durante gran parte de 2024, no obstante, se observa una desaceleración en su crecimiento a partir del cuarto trimestre de 2024. Este fenómeno podría estar influenciado por las políticas de subsidio a las tasas de interés del Gobierno para viviendas de interés social, las cuales han venido mostrando un repunte a partir de mediados de 2024.

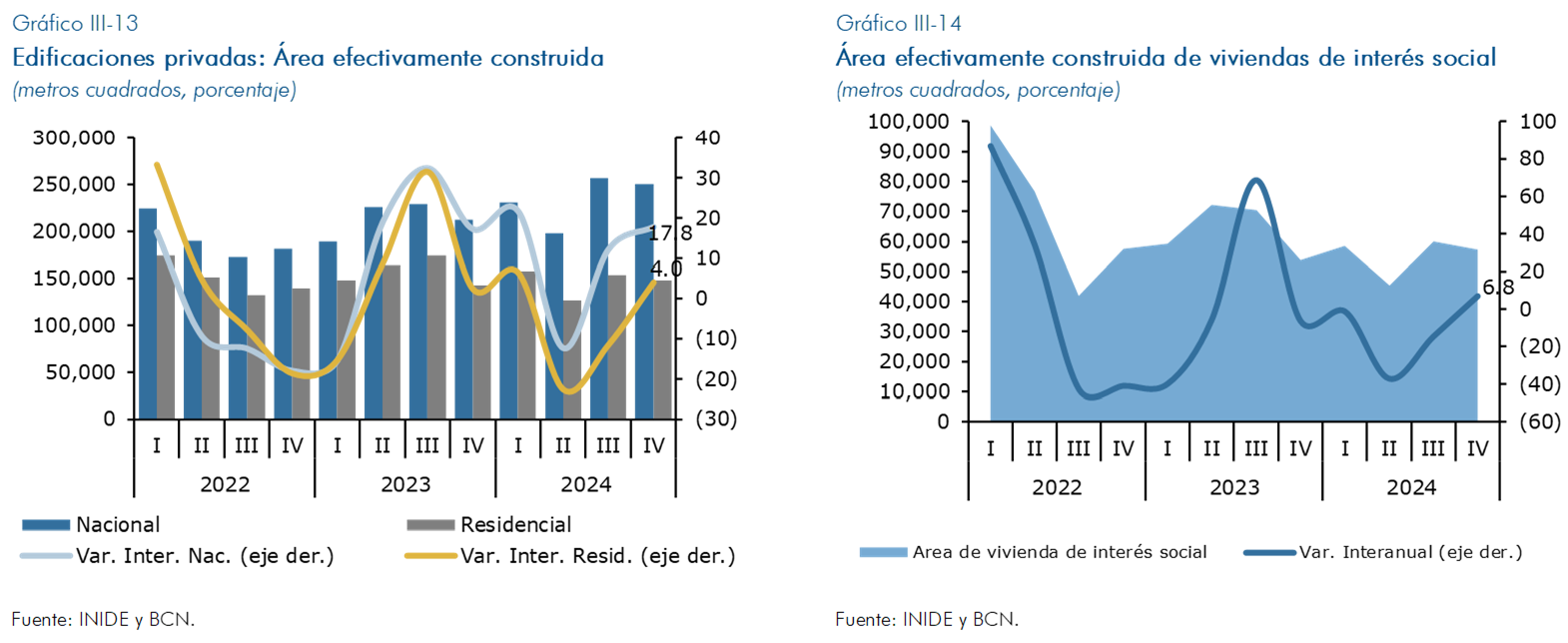

Consistente con lo anterior, durante el último trimestre de 2024 el sector de la construcción a nivel nacional mostró un desempeño positivo en comparación con el mismo período del año anterior. Destacó particularmente el crecimiento en edificaciones destinadas a actividades industriales y comerciales, mientras que el segmento residencial también registró una variación interanual positiva, aunque de menor magnitud. A lo largo del año, la construcción residencial mantuvo una tendencia de crecimiento sostenido, respaldada en parte por la continuidad de los proyectos públicos de viviendas de interés social.

Cabe resaltar que, en el cuarto trimestre de 2024, el área construida destinada a viviendas de interés social representó el 23.0 por ciento del total construido a nivel nacional y el 38.8 por ciento del área destinada exclusivamente a fines residenciales. Estas cifras reflejan la importancia que continúa teniendo este tipo de proyectos dentro de la dinámica del sector.

En lo que respecta a los precios de las primas de seguros, medidos a través del Índice de Precios al Consumidor (IPC), estos se han mantenido relativamente estables durante 2024 y en lo que va de 2025. En términos interanuales, los precios de las primas crecieron un 0.2 por ciento en el último trimestre de 2024 y un 0.3 por ciento en el primer trimestre de 2025. El aumento observado al cierre de marzo de 2025 se explica principalmente por el alza en los precios de las primas de seguros de automóvil, ya que las primas de seguros de vida no han registrado variaciones.

IV. Liquidez del Sistema Financiero

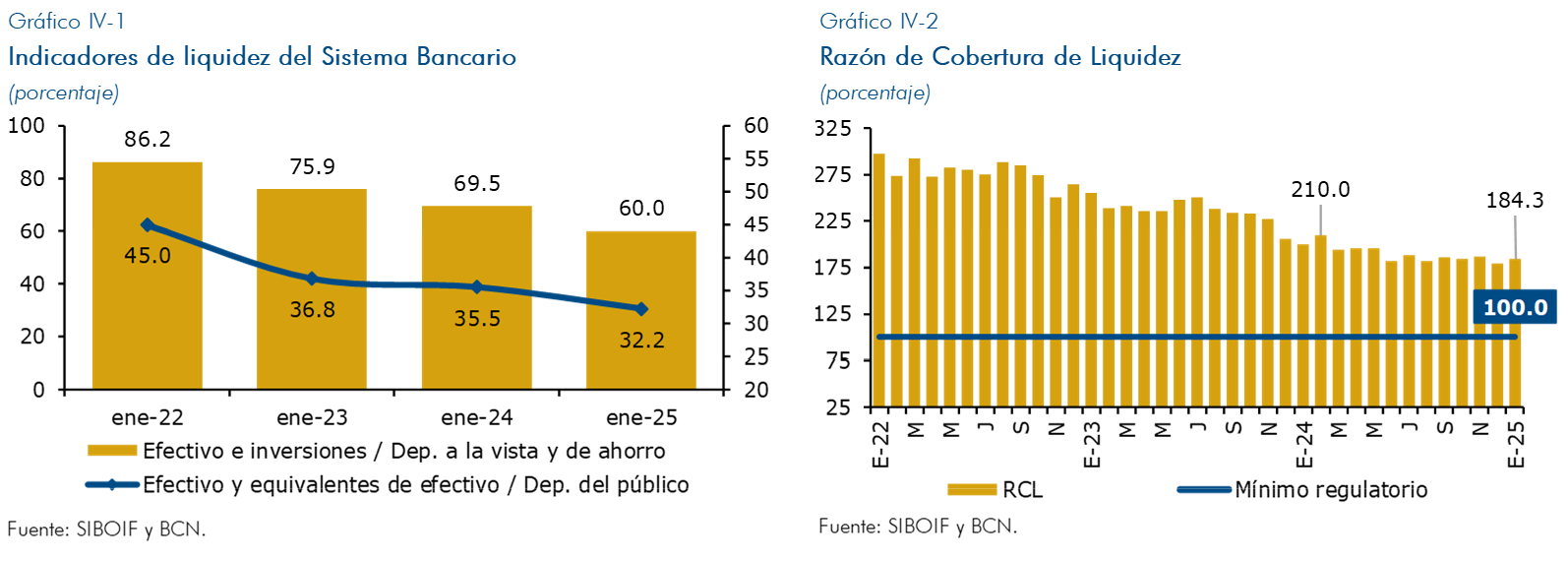

Al cierre de mes de marzo de 2025, el sistema bancario y financieras (SBF) continúa manteniendo adecuados colchones de liquidez, respaldados por el acceso constante tanto de depósitos del público, como de instituciones financieras. El indicador de liquidez del sistema bancario ha venido mostrado una tendencia decreciente, reflejando una reasignación de recursos hacia activos más productivos, no obstante, todavía se ubica en niveles superiores a los promedios históricos. Por su parte, el coeficiente de cobertura de liquidez (Liquidity Coverage Ratio, LCR[11] , por sus siglas en inglés), que garantiza que las entidades cuenten con suficientes activos líquidos de alta calidad para cubrir necesidades de liquidez en un escenario de estrés de 30 días calendario, se ubicó en 184.3 por ciento al mes de enero, por encima del mínimo regulatorio del 100 por ciento. Así, estos indicadores reflejan la capacidad actual de las instituciones bancarias para absorber potenciales choques financieros, manteniendo la estabilidad operativa en un contexto de incertidumbre internacional.

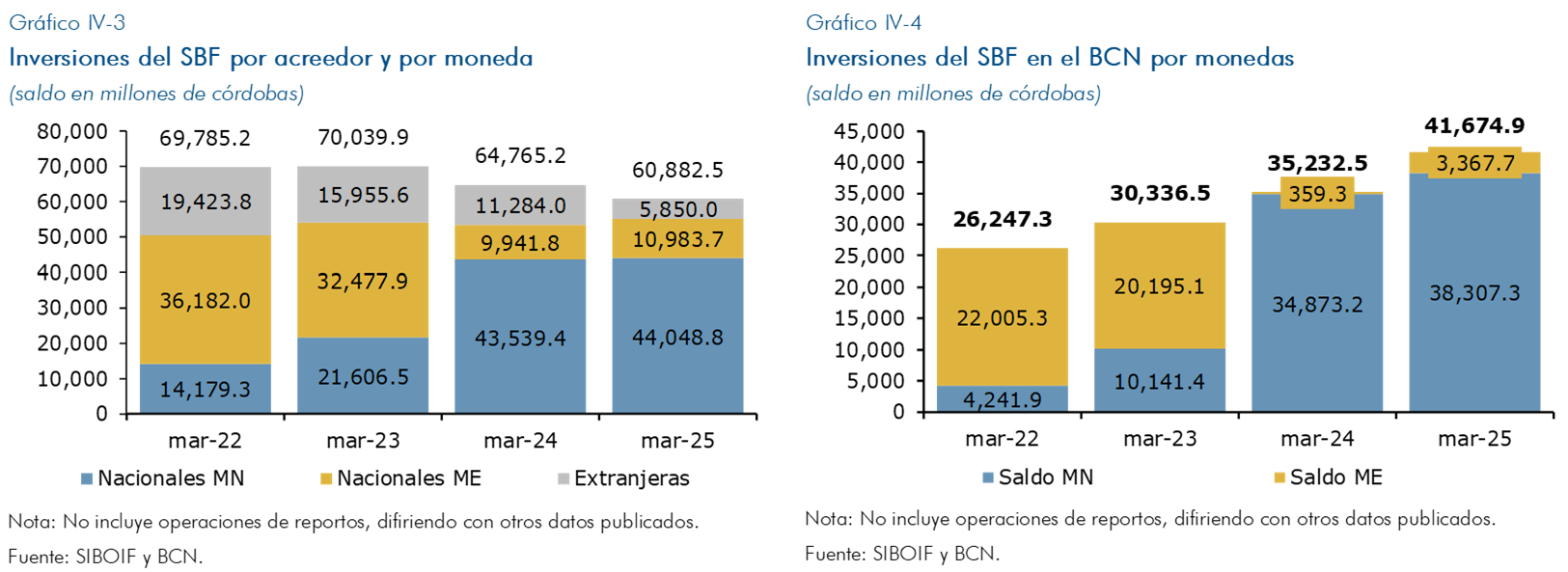

En esta misma línea, las inversiones totales del SBF registraron una disminución de 6.0 por ciento en términos interanuales al mes de marzo de 2025, impulsada principalmente por una reducción de 48.2 por ciento en las inversiones en el exterior. En contraste, las inversiones nacionales mostraron un crecimiento moderado, de 2.9 por ciento interanual.

Este resultado se explica parcialmente por dos medidas de política implementadas en los últimos dos años y medio. En noviembre de 2022 la SIBOIF reformó la Norma sobre límites de depósitos e inversiones del sistema bancario con el objetivo de restringir su exposición a la volatilidad de los mercados externos. Asimismo, desde 2023 el BCN implementó una política de tasas de interés dirigida a promover un mayor uso de valores monetarios en moneda nacional. Aunque en 2024 se redujo el diferencial entre las tasas de interés de instrumentos en córdobas y dólares, este sigue siendo positivo, manteniendo el incentivo a invertir en Letras del BCN denominadas en moneda nacional.

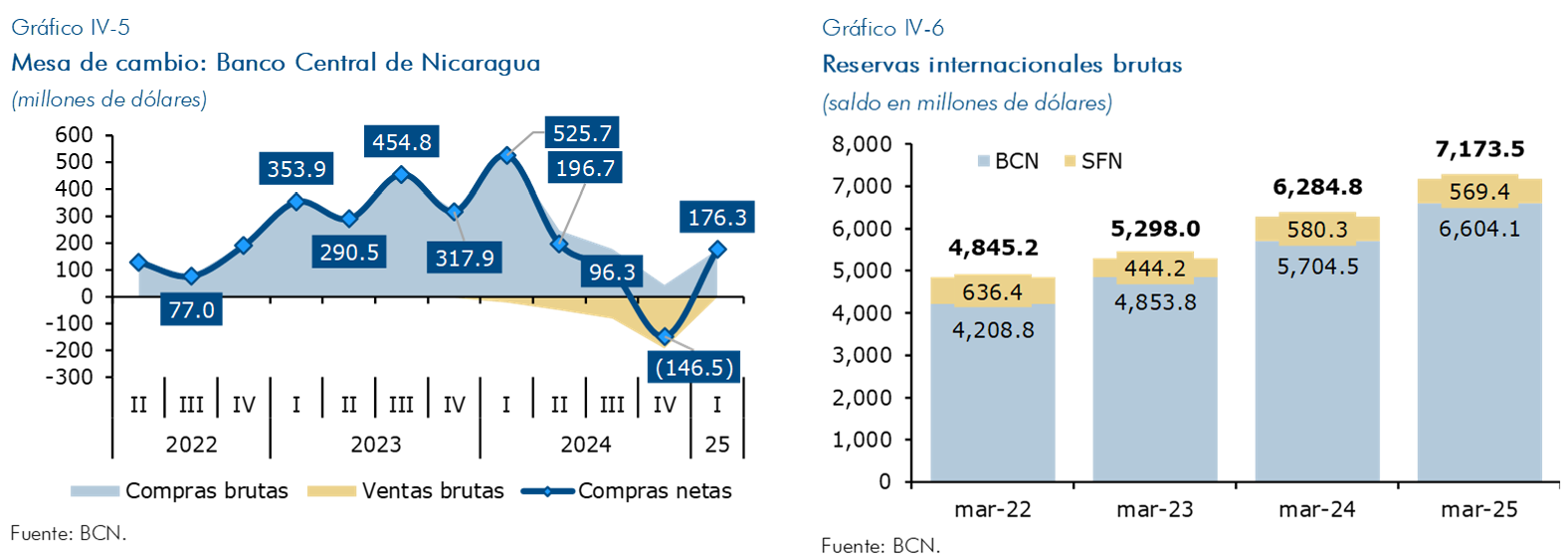

Por otro lado, la mesa de cambio del BCN continuó registrando compras netas de divisas, al igual que el mercado cambiario del sistema financiero con el público. Por su parte, la posición de crédito neto del Gobierno muestra una acumulación neta de depósitos en sus cuentas en el BCN. Lo anterior, ha conducido al aumento de las reservas internacionales brutas del BCN las cuales se ubicaron en 6,604.1 millones de dólares al cierre de marzo de 2025 (US$6,105.1 millones al cierre de 2024), fortaleciendo así el régimen cambiario vigente y la capacidad de la autoridad monetaria de proveer liquidez al sistema bancario y financieras en dicha moneda.

V. Apalancamiento del Sistema Financiero

Los depósitos del público continúan consolidándose como la principal fuente de financiamiento del Sistema Bancario (SB), al registrar tasas de crecimiento interanual de dos dígitos desde 2020 y representar el 86.9 por ciento del total de sus pasivos en marzo de 2025. Estos recursos se han destinado principalmente a la colocación de créditos; adicionalmente, también han contribuido a seguir reduciendo el financiamiento externo, reduciendo su exposición al financiamiento con no residentes, que podría estar encareciéndose debido a la evolución al alza de las tasas de interés internacionales.

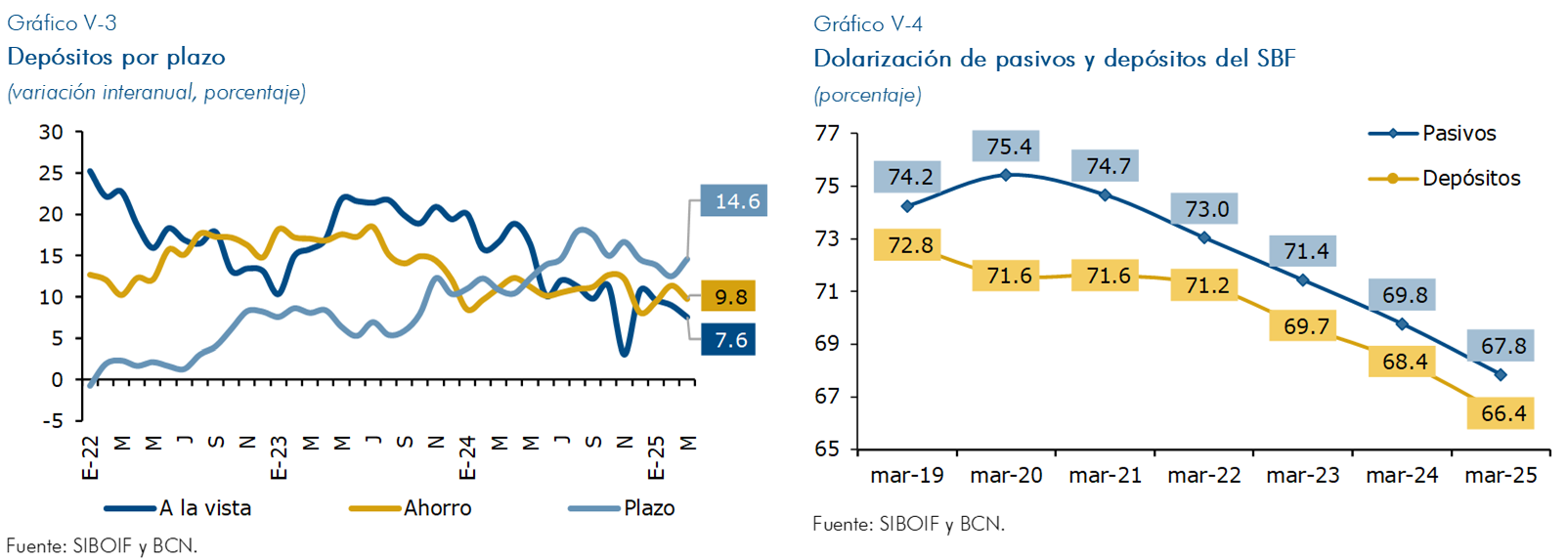

Si bien todas las modalidades de depósitos han mostrado un crecimiento sostenido, en el último año ha sobresalido el dinamismo de los depósitos a plazo, cuyo ritmo de expansión se aceleró al pasar de un crecimiento promedio de 7.7 por ciento en 2023 a 13.9 por ciento en 2024, así mismo, su participación dentro de los depósitos totales también ha venido aumentando a partir de 2023. Por su parte, los depósitos de ahorro mantuvieron un crecimiento estable, mientras que los depósitos a la vista mostraron desaceleración.

Adicionalmente, la dolarización de los pasivos y de depósitos del público continúa con una tendencia a la baja, siendo más marcada a partir del anuncio del BCN respecto a las disposiciones de pagos en moneda nacional, aminorando así la vulnerabilidad al riesgo de liquidez en esta moneda.

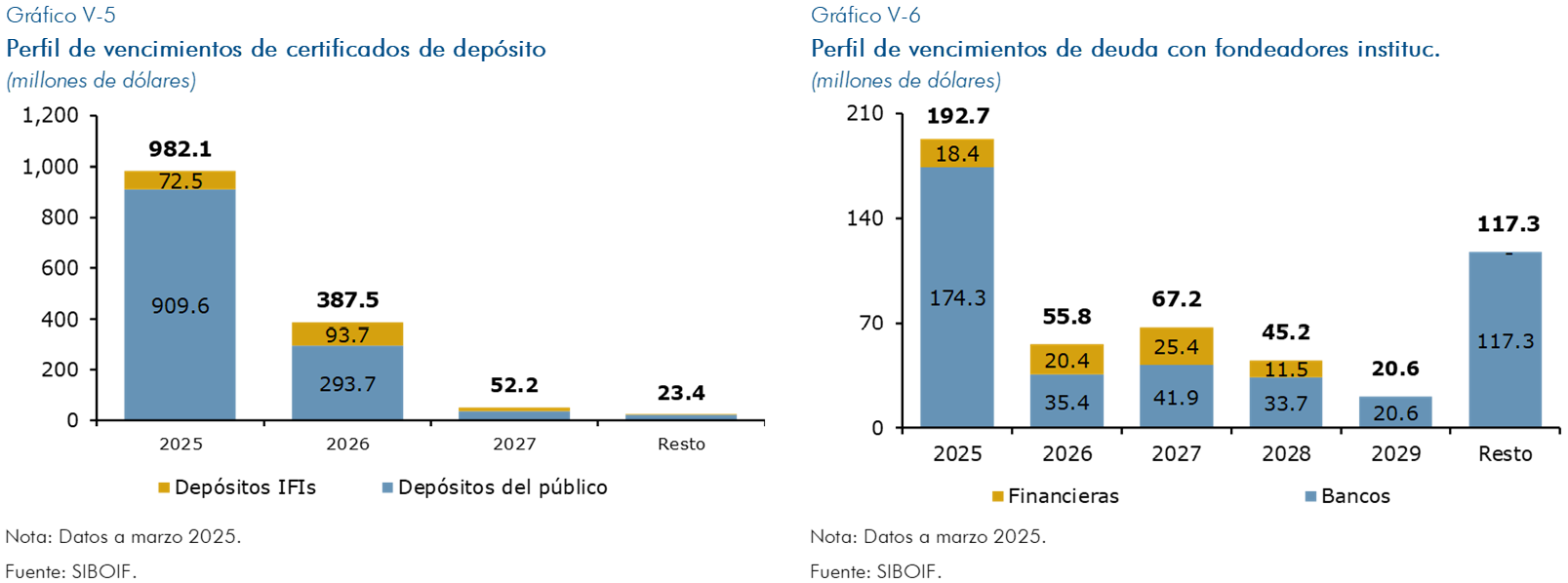

Respecto al último informe publicado los depósitos a plazo mantienen su perfil de vencimiento concentrado en el año en curso y el siguiente. De igual forma, los vencimientos de la deuda con fondeadores institucionales del Sistema Bancario, se concentran principalmente en 2025, mientras que, en el caso de las financieras, los mayores compromisos se ubican entre 2026 y 2027.

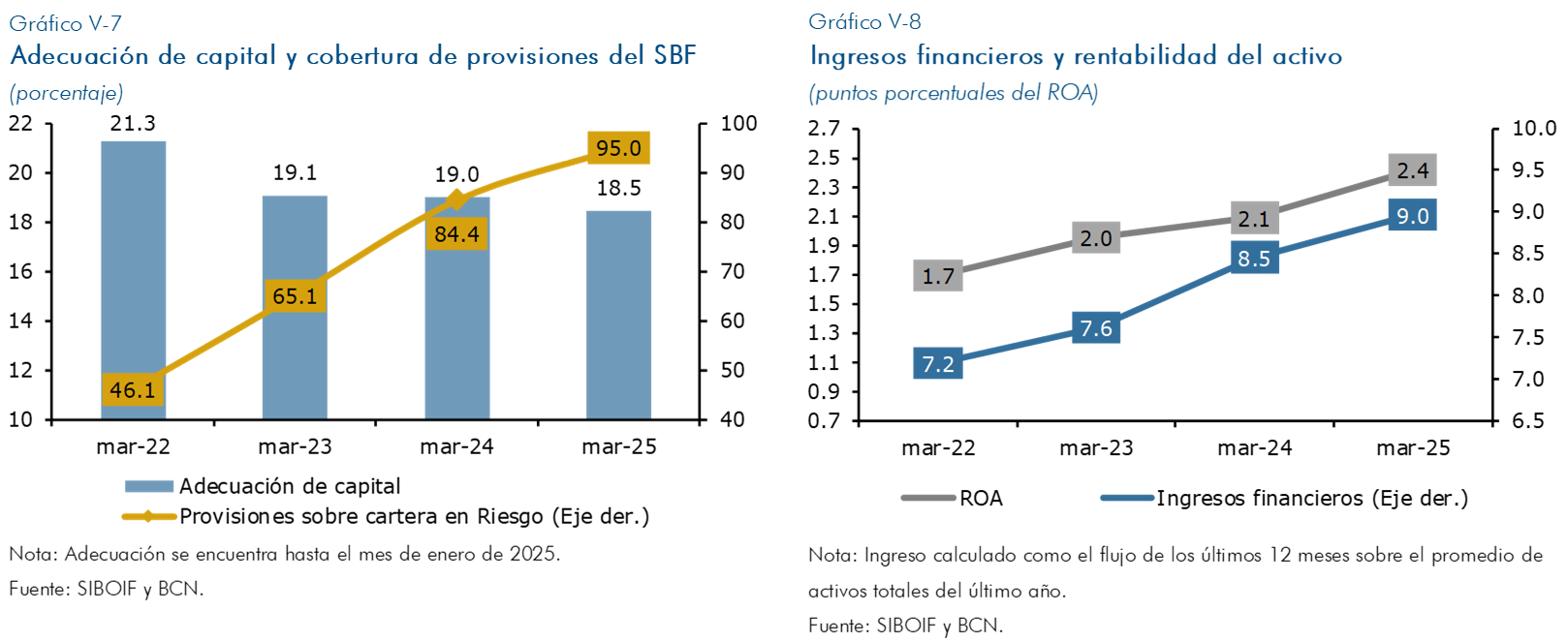

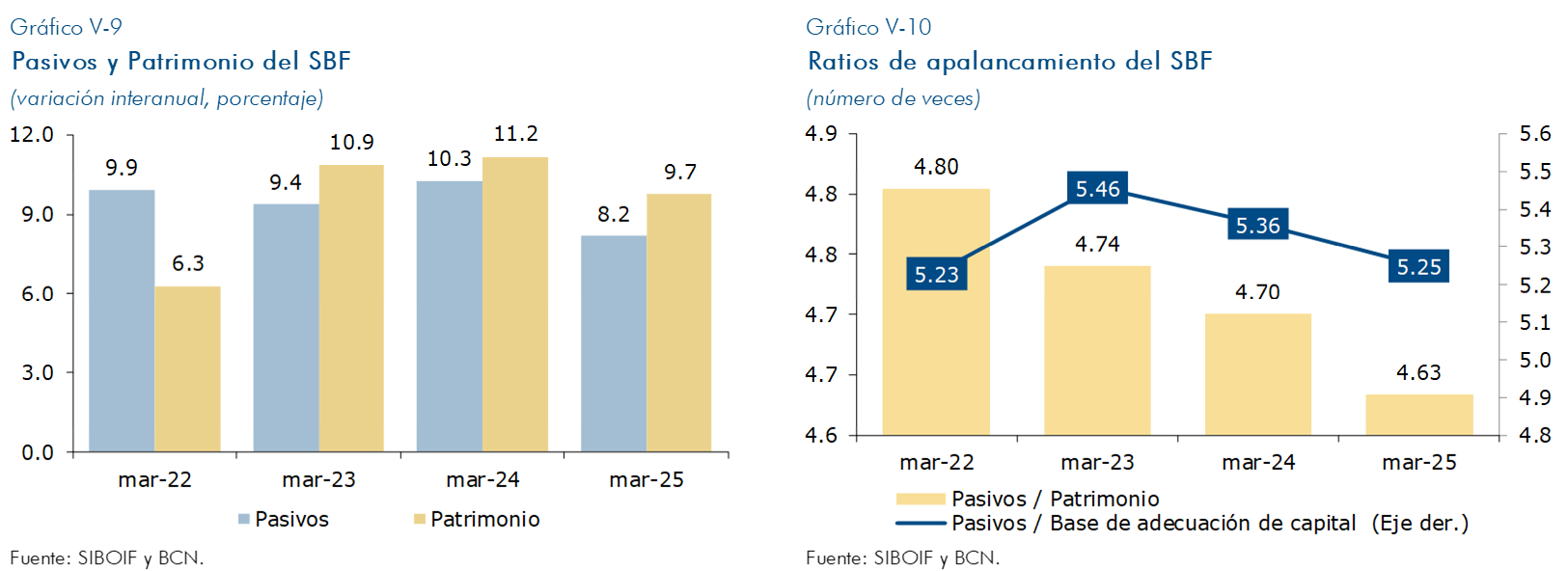

El indicador de solvencia patrimonial, la adecuación de capital, ha venido mostrando una tendencia a la baja, en línea con la expansión del crédito, no obstante, esta se mantiene por encima de lo requerido por el ente regulador (10%). Adicionalmente, el SBF ha constituido mayores provisiones por incobrabilidad de cartera, fortaleciendo su cobertura de provisiones a cartera en riesgo. Este aumento del gasto por provisiones, junto a menores ingresos por ajustes cambiarios han sido más que compensados por mayores ingresos financieros, lo que ha conducido a mejoras en el indicador de rentabilidad de los activos ROA.

Finalmente, consistente con el incremento en las utilidades del sistema bancario y financieras el patrimonio continúa registrando tasas de crecimiento de dos dígitos, incluso por encima del aumento del total de pasivos. En consecuencia, el nivel de apalancamiento, medido como el ratio de pasivos a patrimonio o de pasivos respecto a la base de adecuación de capital, ha registrado una reducción a partir de 2023.

VI. Endeudamiento de los Hogares y las Empresas

En línea con la recuperación económica y las mayores entregas de crédito, el endeudamiento consolidado de las empresas y los hogares mostró una tendencia creciente durante 2024 en términos nominales, aunque como porcentaje del PIB se mantuvo en niveles similares al registrado al cierre de 2023. A nivel desagregado, se observa una aceleración en el endeudamiento de los hogares, dada la expansión del crédito de consumo, con crecimiento tanto en términos nominales como porcentaje del PIB. Por su parte, el endeudamiento de las empresas mostró un crecimiento moderado en términos interanuales y se redujo con respecto al PIB comparado al cierre de 2023.

A nivel agregado, el costo de financiamiento se ha mantenido relativamente estable, y la mejora económica ha favorecido la capacidad de pago de hogares y empresas, con niveles de morosidad y riesgo en niveles adecuados. En este sentido, los niveles actuales de endeudamiento no representan una amenaza para la estabilidad financiera, no obstante, las altas tasas de crecimiento del crédito al consumo podrían representar una vulnerabilidad en el caso de los hogares.

Así, al finalizar diciembre de 2024 se evidenció un aumento en los préstamos destinados tanto al consumo como a la compra de viviendas por parte de los hogares. Aunque el crecimiento del consumo continúo superando considerablemente al de los préstamos hipotecarios, estos últimos mostraron signos de recuperación, aunque de manera más moderado. Además, en línea con la mejora en las condiciones financieras de hogares y empresas, la mora de la cartera hipotecaria ha mostrado una tendencia decreciente en los últimos tres años, pero con una menor variación durante 2024. Por su parte, la cartera de consumo ha presentado una trayectoria más estable (a marzo de 2025 la mora en la cartera de tarjetas de crédito es de 1.2% y la de créditos personales asciende a 0.8%).

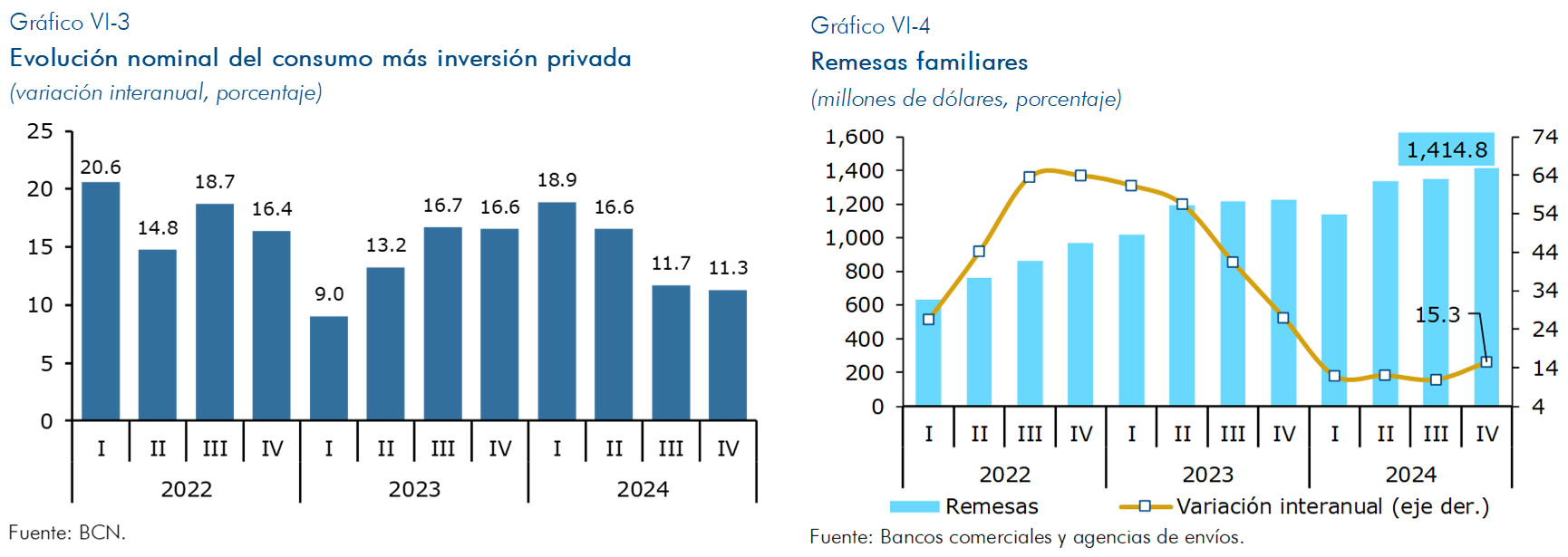

Por su parte, el crecimiento económico ha sido impulsado principalmente por el aumento de la demanda interna, destacando el consumo privado, favorecido en parte por el aumento de los salarios, el crédito y las remesas, que mejoraron la capacidad de compra de los hogares, y la inversión privada, incentivada por mejores expectativas de las empresas y agentes económicos en general. Así, al cuarto trimestre de 2024, los flujos de remesas registraron un incremento interanual del 15.3 por ciento en comparación con el mismo período de 2023. Por su parte, en 2025, los flujos correspondientes a febrero mostraron una tasa de crecimiento interanual de dos dígitos (23.1 %), aunque se espera que en el transcurso del año el ritmo de expansión se vaya moderando.

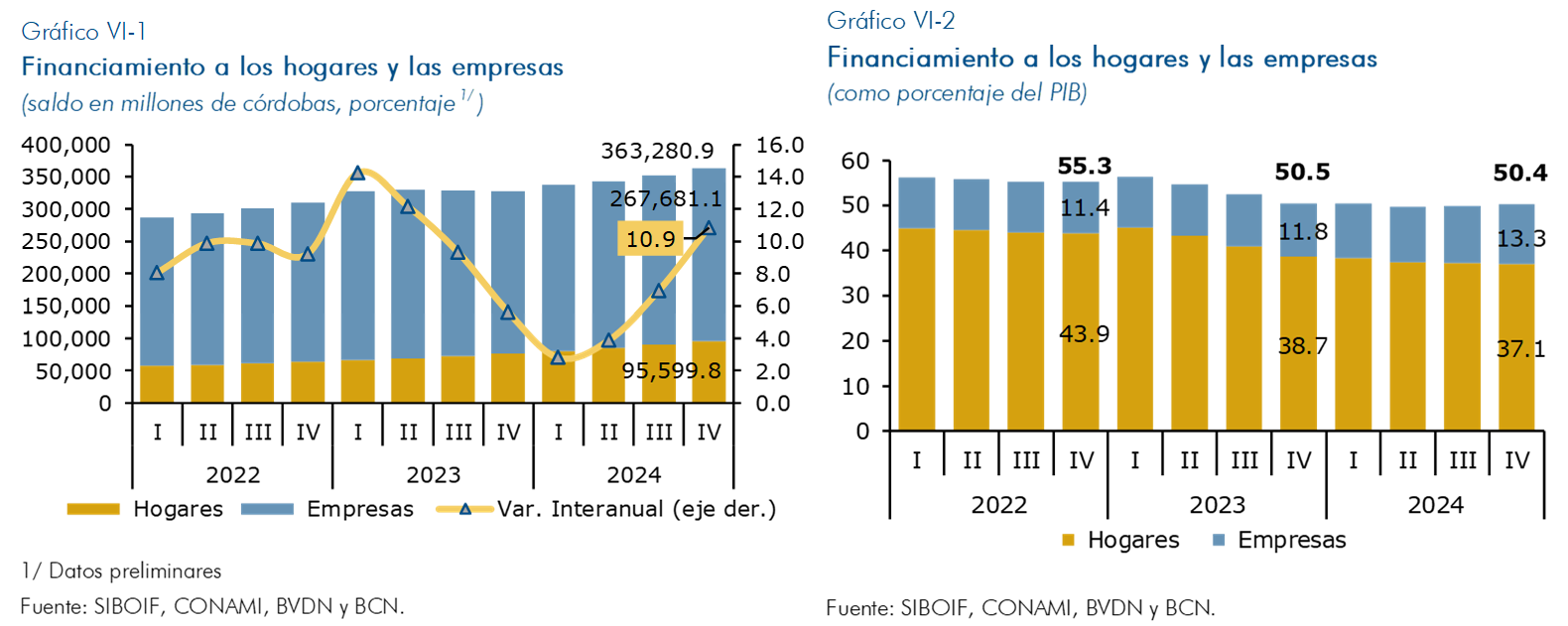

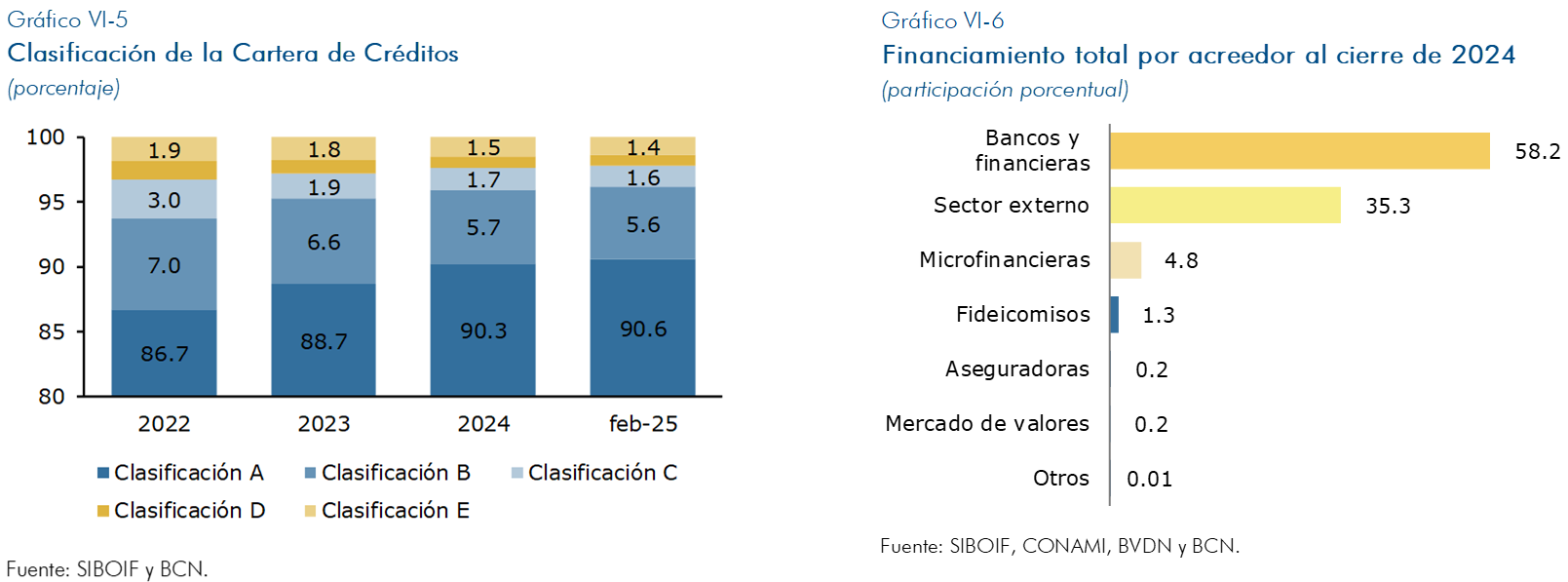

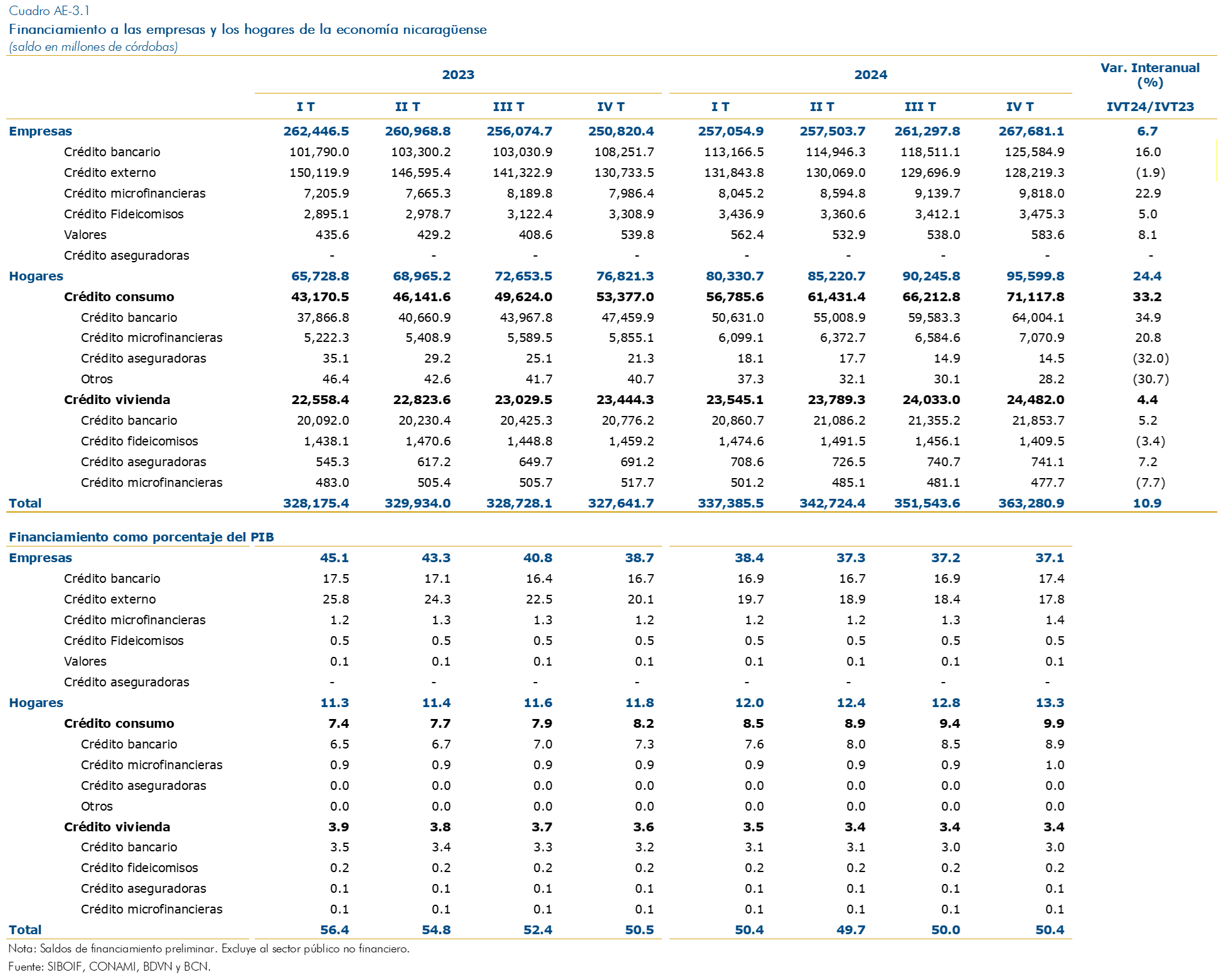

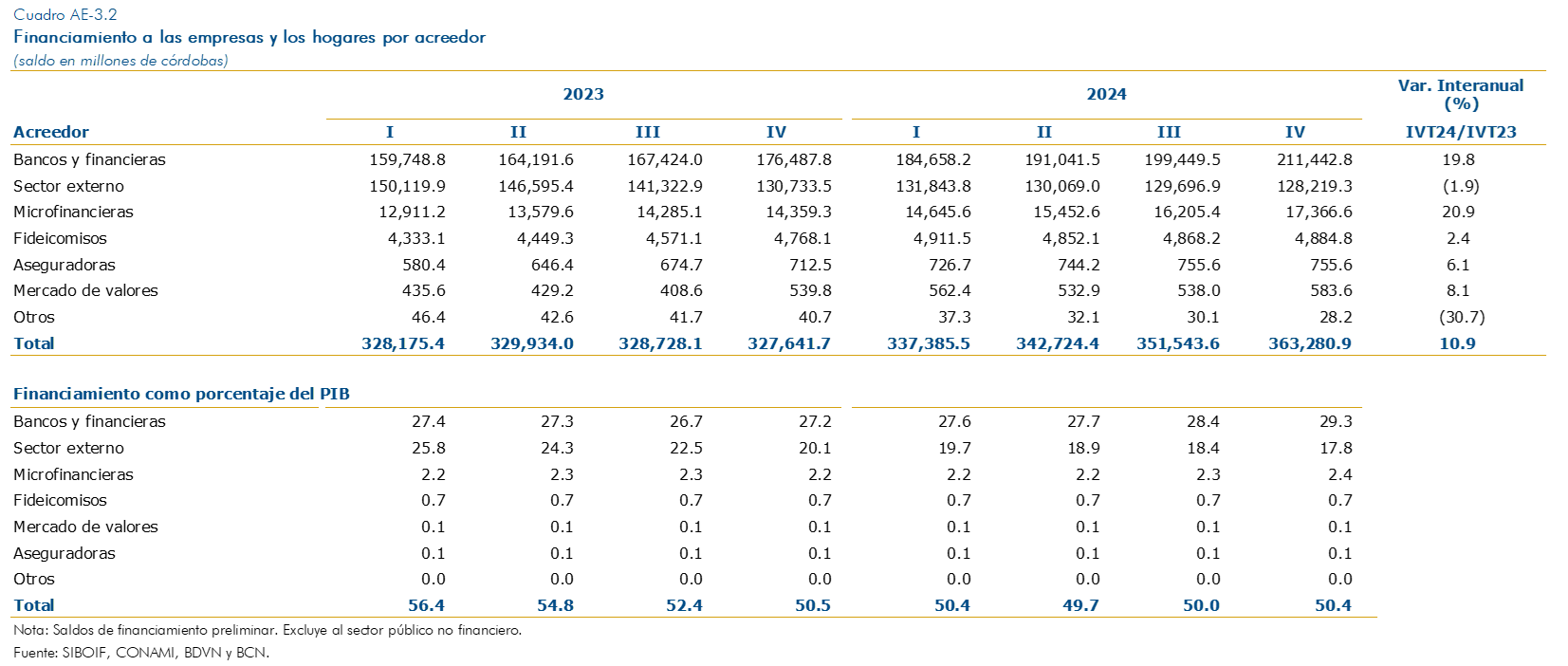

En este contexto, el endeudamiento de hogares y empresas experimentó un aumento interanual del 10.9 por ciento en términos nominales en el cuarto trimestre de 2024, alcanzando un total de 363,280.9 millones de córdobas. Este monto representó el 50.4 por ciento del PIB de 2024, cifra similar al 50.5 por ciento registrado en 2023. Por otro lado, los bancos y financieras contribuyeron con el 58.2 por ciento del total de financiamiento a hogares y empresas consolidándose como los financiadores principales de estos.

Específicamente respecto al financiamiento de las empresas durante el cuarto trimestre de 2024, el 47.9 por ciento provino de fuentes externas, mientras que el 46.9 por ciento se obtuvo a través del crédito bancario nacional. Sin embargo, el financiamiento total a las empresas mostró un aumento interanual del 6.7 por ciento, debido principalmente a un aumento de la cartera de créditos bancaria y de microfinancieras (con tasas de crecimiento de 16.0% y 22.9% interanual).

Por otro lado, los hogares obtuvieron la mayor parte de su financiamiento de bancos y microfinancieras, representando el 98 por ciento del total. El crédito de consumo es la categoría dominante, alcanzando el 74 por ciento del crédito total de hogares en el cuarto trimestre de 2024. Desde mediados de 2022, el financiamiento para vivienda ha mostrado signos de recuperación, con un crecimiento interanual del 4.4 por ciento en el cuarto trimestre de 2024. En resumen, el saldo de crédito para hogares ha mantenido un crecimiento constante en los últimos trimestres, impulsado por el dinamismo económico y las condiciones financieras favorables.

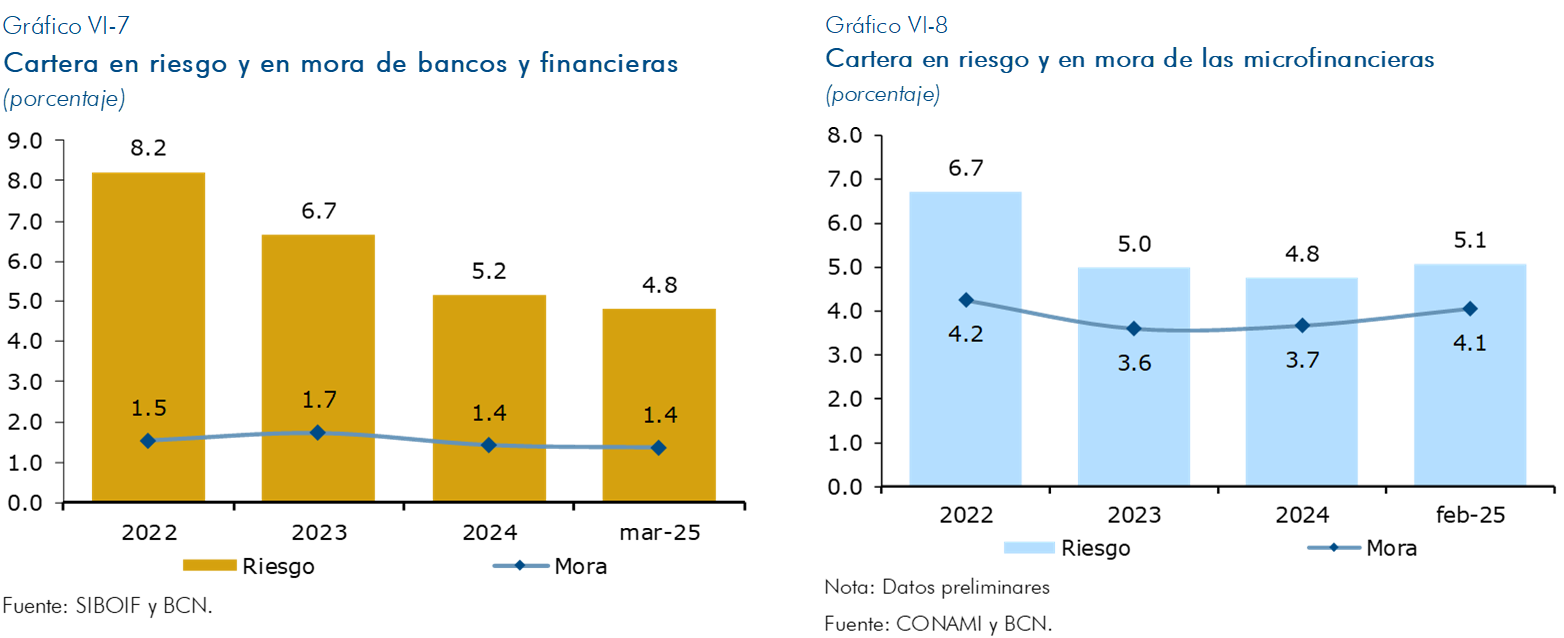

Respecto a la calidad de la cartera, los créditos clasificados como "A" han experimentado una mejora, pasando del 89.3 por ciento al cierre de febrero de 2024 a un 90.6 por ciento en febrero de 2025. Asimismo, en marzo de 2025, los créditos comerciales y los personales representaron en conjunto más del 57.1 por ciento de la cartera total de los bancos y financieras, y mostraron una tasa de morosidad baja del 1.6 y 0.8 por ciento respectivamente.

En lo que respecta a la morosidad de la cartera de créditos otorgados por bancos, financieras y microfinancieras, se observa variaciones muy pequeñas. Esta estabilidad se explica por la disminución de la cartera vencida junto con el crecimiento de la cartera vigente, lo que refleja que las condiciones financieras de hogares y empresas no se han visto afectadas.

Los niveles más altos de morosidad en los bancos se registraron en la cartera agrícola y ganadera, con un 3.4 por ciento (2.1% en marzo de 2024) y 3.3 por ciento (3.1% en igual mes de 2024), respectivamente. Por otra parte, el crédito comercial, uno de los principales destinos, registró una reducción en su morosidad al pasar de 2.2 por ciento en marzo de 2024 a 1.6 por ciento en marzo 2025. Asimismo, la morosidad total presentó una disminución en 2025 respecto a 2024. Esta reducción fue gradual a lo largo del año y no ha variado mucho en los primeros meses de 2025, pasando de 1.6 por ciento en marzo de 2024 a 1.4 por ciento en marzo de 2025.

VII. Endeudamiento Público

En 2024, por tercer año consecutivo el Sector Público No Financiero (SPNF) registró un superávit después de donaciones. Este resultado ha estado influenciado por el buen desempeño de la actividad económica que ha favorecido la recaudación tributaria, así como por el manejo prudente y responsable del gasto público. En este contexto, al cierre de 2024 la deuda pública ascendió a 10,137.7 millones de dólares, equivalente a un crecimiento interanual de 0.8 por ciento, explicado principalmente por el aumento de la deuda externa, ya que el saldo de la deuda interna se redujo. Así, el indicador de deuda total a PIB se ubicó en 51.7 por ciento (56.7 % en 2023), continuando con la tendencia observada en los últimos tres años, por lo que los riesgos para la estabilidad financiera derivados del endeudamiento público siguen siendo bajos. El crecimiento económico continuó siendo el principal impulsor de la disminución de la razón de deuda/PIB, mientras que los superávits del SPNF han ayudado a consolidar dicha reducción.

Hay que señalar que, a fin de preservar la sostenibilidad fiscal, el Gobierno ha venido implementando un conjunto de medidas con el objetivo de fortalecer la recaudación de ingresos y optimizar el gasto, principalmente corriente, lo que ha permitido generar espacios fiscales para destinarlo a mayor gasto de capital que dinamice la actividad económica, así como para garantizar la sostenibilidad de la deuda y fortalecer la resiliencia del país frente a perturbaciones.

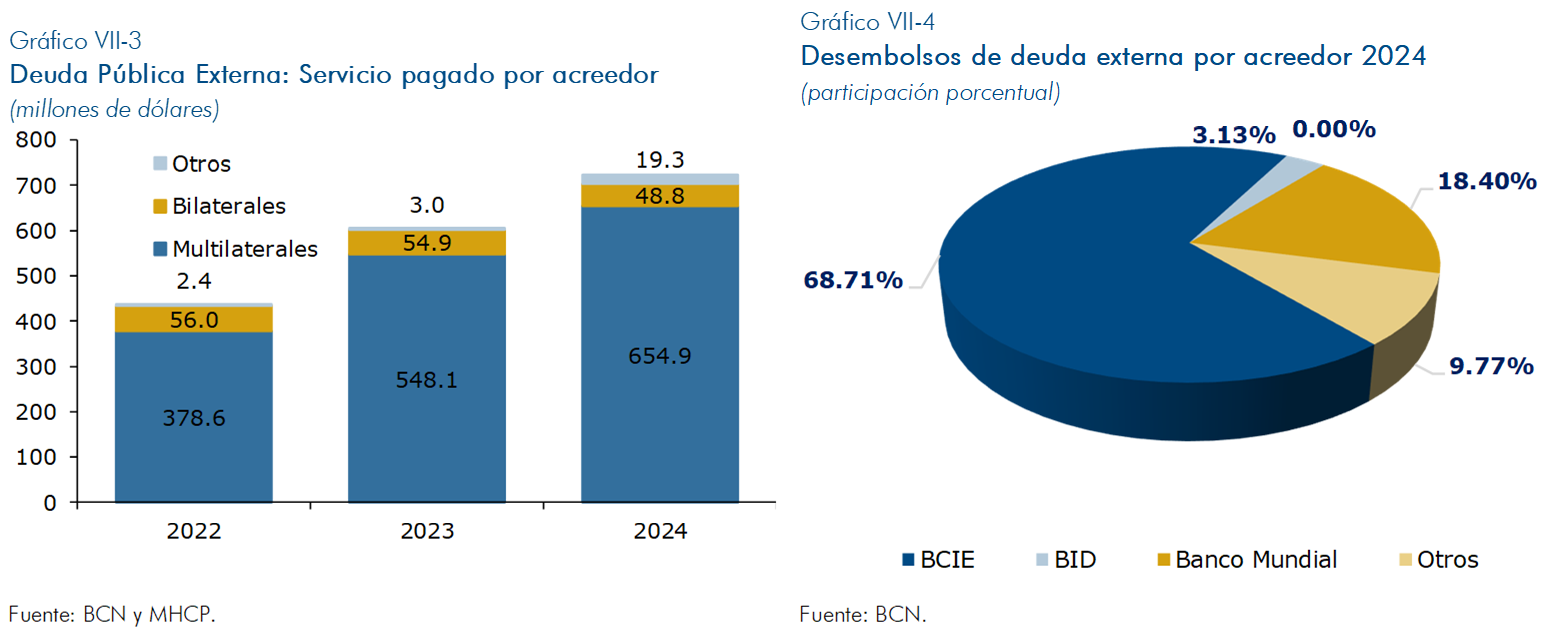

En este contexto, durante 2024 el Gobierno cubrió las necesidades brutas de financiamiento con desembolsos multilaterales de préstamos existentes, nueva deuda externa, el uso de depósitos y en menor medida la emisión de deuda interna. Con respecto a la deuda externa, el Gobierno continuó con su política de gestionar activamente los préstamos externos concesionales. En su mayoría, los préstamos contratados continuaron registrando tasas de interés a largo plazo relativamente bajas. Al cierre de 2024, el saldo de deuda externa fue de 8,657.7 millones de dólares, equivalente a un incremento de 108.7 millones de dólares, respecto al cierre de 2023. Por su parte, los desembolsos de préstamos externos ascendieron a 522.5 millones de dólares (US$686.1 millones en igual período de 2023), principalmente de acreedores multilaterales, destacando los desembolsos del Banco Centroamericano de Integración Económica (BCIE).

En lo que respecta a la deuda interna, el saldo a diciembre de 2024 registró una reducción de 1.3 por ciento, respecto a 2023. Este resultado se explica por la disminución en el saldo de la deuda de los instrumentos del Gobierno Central (GC) que disminuyó un 29.1 por ciento (se observó una caída en el saldo tanto de BPI como BRN). El resultado anterior, fue contrarrestado en parte por el incremento en el saldo de los valores del Banco Central de Nicaragua (BCN) (corto plazo), lo cual estuvo relacionado con sus operaciones para fines de política monetaria. Respecto al resultado en el saldo de deuda interna del GC, en los últimos dos años el Gobierno ha optado por mantener relativamente estable el rendimiento de sus instrumentos, lo que en parte a conducido a una menor demanda de BRN, así al cierre de 2024 se registró una colocación de 6.5 millones de dólares en BRN.

Finalmente, el último Análisis de Sostenibilidad de Deuda (ASD)[12] realizado indica que la deuda pública de Nicaragua permanece en niveles sostenible en el mediano y largo plazo, bajo los supuestos utilizados y con un riesgo moderado de stress ante choques. Lo anterior, debido a una política de endeudamiento prudente, el comportamiento positivo de la coyuntura macroeconómica en el país, así como resultado del grado de concesionalidad de la cartera de deuda existente. En el escenario base, el valor presente de la deuda pública se ubica en promedio alrededor del 31.8 por ciento del PIB durante 2024-2034. Por su parte, bajo el shock más extremo durante el periodo 2024-2034 el valor presente de la deuda pública a PIB alcanza un promedio de 49.0% por debajo del umbral establecido de 55.0 porciento.

VIII. Riesgos a la Estabilidad Financiera

A nivel local, la situación macrofinanciera de la economía nicaragüense ha permanecido sólida desde la publicación del Informe de Estabilidad Financiera de octubre de 2024. En particular, sigue vigente la dinámica positiva del proceso de intermediación financiera, respaldada por apropiados niveles de cobertura de liquidez, provisiones y solvencia; y la actividad económica mantiene un desempeño favorable con crecimientos en la mayoría de los sectores.

En cambio, en el plano internacional, el endurecimiento de la política arancelaria a nivel mundial ha incrementado los costos de importación y exportación, erosionado las cadenas de suministro y socavado la confianza de los inversionistas. En este contexto, el FMI[13] ha ajustado a la baja su pronóstico de crecimiento global y elevado la probabilidad de una desaceleración significativa antes de fin de año, motivado por el impacto combinado de las tensiones comerciales y geopolíticas que han encarecido el comercio, reducido la inversión y moderado la demanda. El recrudecimiento de conflictos comerciales y la creciente incertidumbre sobre la orientación de la política comercial podrían agravar todavía más las perspectivas de crecimiento tanto a corto como a largo plazo.

Aunque los principales bancos centrales han comenzado a recortar sus tasas de interés, este alivio podría verse contrarrestado por un endurecimiento imprevisto de la política monetaria, dado que el alza de aranceles podría presionar al alza los precios, complicando el control de la inflación. Asimismo, el FMI advierte sobre el impacto del proteccionismo, la persistencia de conflictos geopolíticos y el riesgo de nuevos episodios de alta volatilidad e incertidumbre en los mercados financieros.

En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continúan proviniendo del exterior, en forma de:

Deterioro del crecimiento mundial, impulsado por tensiones geopolíticas y políticas económicas proteccionistas, que elevan la incertidumbre y reducen el comercio internacional.

La materialización de este riesgo podría reflejarse en la economía doméstica mediante diferentes canales, como una menor demanda de productos de exportaciones o un menor flujo de recursos externos como remesas, lo que tendría un efecto negativo sobre la posición financiera de hogares y empresas. Así, una menor actividad económica podría afectar la calidad de la cartera crediticia, con incrementos en la cartera en mora y en riesgo. Asimismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y, por ende, la rentabilidad de las instituciones bancarias.

Desaceleración de las exportaciones como consecuencia del establecimiento generalizado de aranceles por parte de Estados Unidos al resto del mundo.

En lo que va de 2025, Estados Unidos estableció al resto del mundo aranceles a las importaciones, con el propósito de encarecer estos productos, reducir su demanda y en consecuencia disminuir su déficit comercial. Esta acción podría afectar directamente a las empresas exportadoras y productores, que verían una reducción en su ingreso, así mismo, también podría perjudicar al consumo a través del encarecimiento de productos cuyas cadenas de suministro se vean afectadas por los aranceles.

El riesgo de desaceleración podría tener un efecto sobre la estabilidad financiera similar al observado ante un menor crecimiento mundial: mayores niveles de cartera en riesgo que provoquen una contracción de la oferta de crédito, un deterioro de la rentabilidad y una amenaza a la solvencia del sistema bancario. Además, podría ralentizar los flujos de recursos externos del país, desacelerando el ritmo de crecimiento de los depósitos y, por ende, limitando las fuentes de financiamiento del sistema bancario.

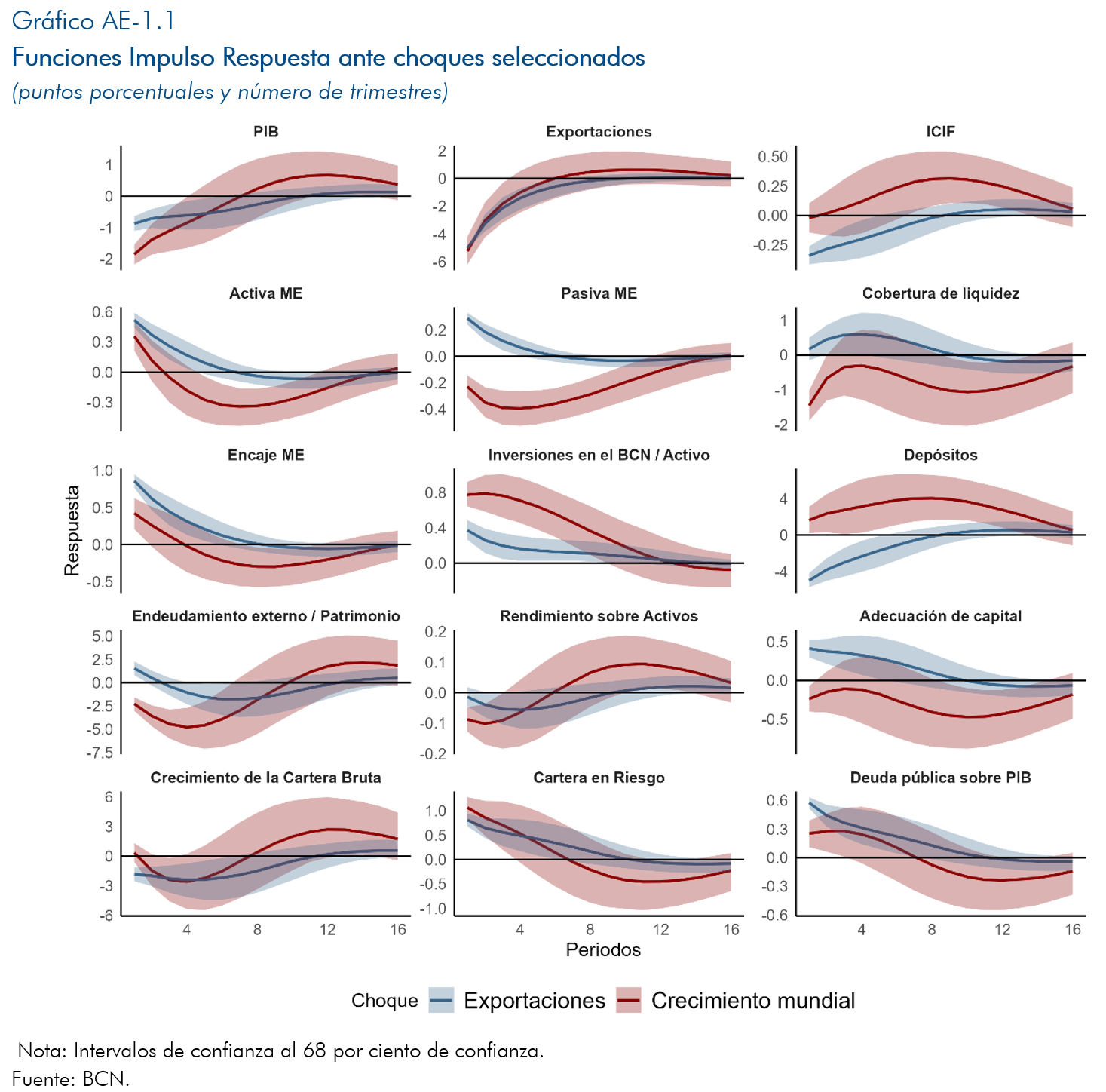

Estos escenarios de estrés fueron simulados mediante un modelo de Vectores Autorregresivos de Factores Aumentados (FAVAR, por sus siglas en inglés), cuyos resultados se presentan con mayor detalle en los Anexos 1 y 2. Si bien la economía nacional y el sistema financiero podrían verse afectados negativamente por estos riesgos, las simulaciones muestran que sus efectos son contenidos y no persistentes, pues el sistema financiero tiene la capacidad de recuperarse rápidamente.

X. Anexos

Anexo 1: Simulación de riesgos a la estabilidad financiera

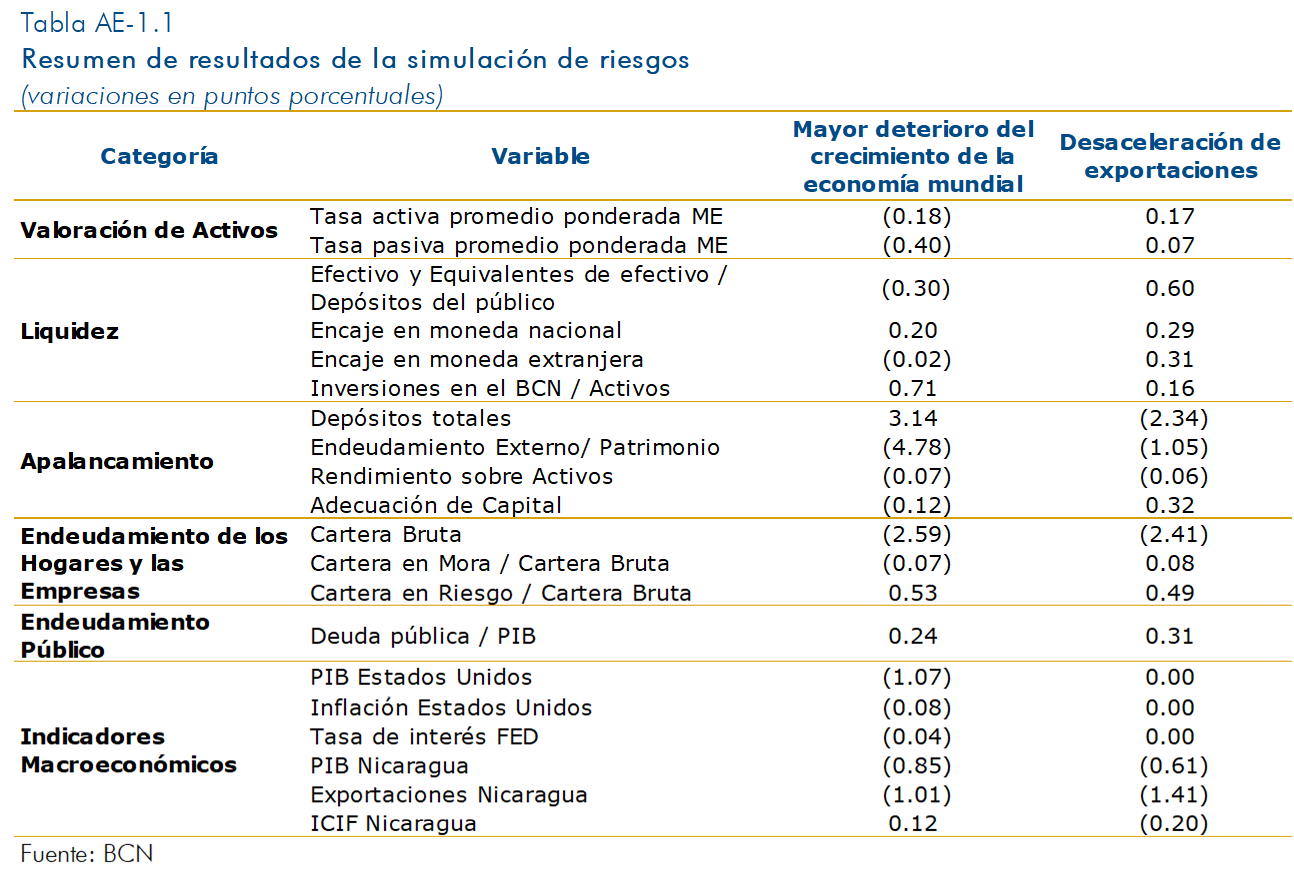

En la sección VIII se presentaron los principales riesgos a la estabilidad financiera identificados en el contexto actual, los cuales provienen esencialmente de factores externos. Específicamente los riesgos identificados son: (i) Deterioro del crecimiento mundial, impulsada por tensiones geopolíticas y políticas económicas proteccionistas, que elevan la incertidumbre y reducen el comercio internacional y (ii) Desaceleración de las exportaciones como consecuencia del incremento generalizado de aranceles por parte de Estados Unidos al resto del mundo.

En este anexo se analiza el potencial efecto de la materialización de estos riesgos sobre algunos de los indicadores seleccionados para monitorear la acumulación de vulnerabilidades y la estabilidad financiera. Para ello, se estima un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR) con datos del período de enero de 2007 a diciembre de 2024, implementando un bloque exógeno y una descomposición de Cholesky como estrategia de identificación.

El primer riesgo se simula mediante un choque exógeno negativo al crecimiento económico de Estados Unidos de 1 punto porcentual después de un año, mientras que el segundo riesgo se simula mediante un choque exógeno al crecimiento anualizado de exportaciones reales de Nicaragua de 5 por ciento. Los resultados principales se resumen en la tabla AE-1.1 y el gráfico AE-1.1, que corresponden a la variación de cada una de las variables después de un año respecto a un escenario hipotético en el que no se materializan los riesgos identificados.

De acuerdo con las estimaciones, ambos choques conllevarían un menor crecimiento del PIB nacional. No obstante, el aumento de los aranceles generaría una desaceleración de las exportaciones más intensa y prolongada. Este deterioro de las condiciones macroeconómicas se traduciría en un incremento de la cartera en riesgo, lo que podría frenar el ritmo de expansión del crédito, afectando negativamente la rentabilidad. Asimismo, en ambos casos el ratio de Deuda pública a PIB presenta un incremento, explicado principalmente por la desaceleración del PIB.

La principal diferencia en la simulación de ambos escenarios radica en el comportamiento de los depósitos del público y las tasas pasivas. En el caso de una desaceleración del crecimiento mundial, el modelo proyecta un aumento de los depósitos, como reflejo de una menor rentabilidad del capital a escala internacional que fomenta el ahorro precautorio, presiona a la baja las tasas pasivas y desincentiva la inversión en el exterior. Por el contrario, ante un choque negativo sobre las exportaciones, las simulaciones indican una reducción de los depósitos, probablemente por la menor entrada de recursos externos, lo que llevaría al sistema bancario a elevar sus tasas pasivas con el objetivo de captar y acumular fondos.

Asimismo, esta discrepancia en la dinámica de los depósitos también se refleja en el destino de los recursos disponibles. En el escenario de menor crecimiento mundial, el aumento de depósitos se canaliza principalmente hacia la reducción del endeudamiento externo y hacia mayores inversiones en el Banco Central de Nicaragua, replicando el comportamiento observado durante la pandemia. Por su parte, aunque el choque de exportaciones genera movimientos similares, el modelo proyecta que su magnitud es considerablemente inferior, en línea con una menor disponibilidad de recursos. Finalmente, en ninguno de los choques se observa un deterioro significativo de los indicadores de cumplimiento regulatorio como la adecuación de capital o el encaje.

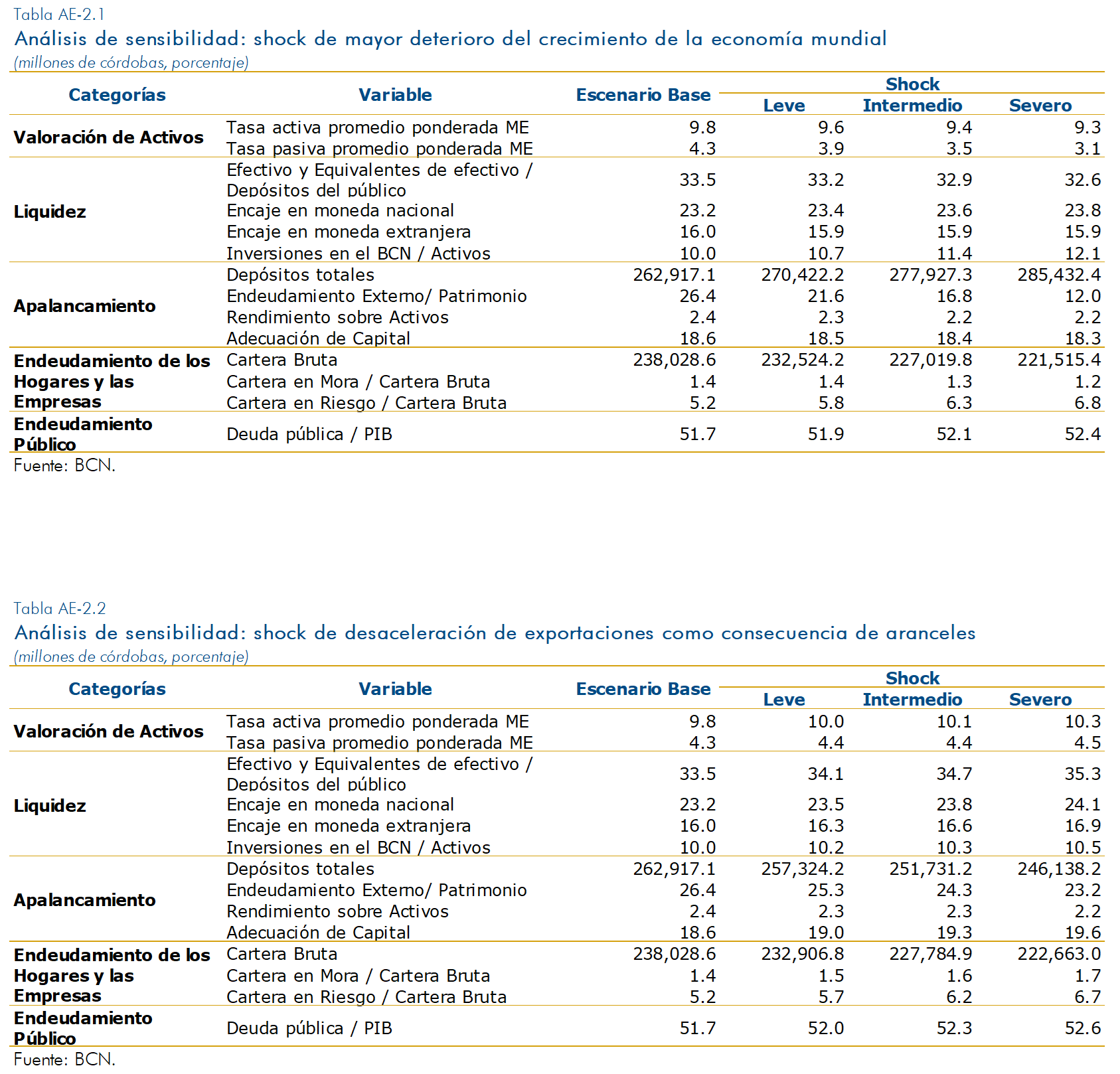

Anexo 2: Análisis de sensibilidad y resistencia

Esta sección evalúa la resiliencia del sistema bancario frente a la materialización de los riesgos identificados, considerando cuatro niveles de intensidad: base, leve, medio y severo. El escenario base sirve de referencia y asume que no se materializan riesgos; se trata de una proyección a 12 meses, partiendo de los datos de diciembre de 2024 y suponiendo que las variables crecen al ritmo promedio de la muestra.

Los escenarios leve, medio y severo se generan a partir de pronósticos condicionales de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR). En cada uno, la intensidad del choque aumenta de manera progresiva. Dado que los mecanismos de transmisión se describen en el Anexo 1, el objetivo aquí es identificar qué magnitud de choque compromete la estabilidad del sistema bancario por ejemplo, cuando las instituciones no pueden cumplir con los requisitos regulatorios.

Para el riesgo de deterioro del crecimiento económico global, los choques leve, medio y severo implican reducciones inesperadas de 1, 2 y 4 puntos porcentuales, respectivamente, en la tasa de crecimiento del PIB de Estados Unidos al cabo de un año. En el caso del riesgo sobre las exportaciones, dichos escenarios suponen caídas inmediatas de 5, 10 y 15 puntos porcentuales en la tasa de crecimiento anualizada de las exportaciones reales.

Los resultados, presentados en las tablas AE-2.1 y AE-2.2, muestran que ni el coeficiente de encaje efectivo ni el de adecuación de capital se ven afectados de manera significativa por los choques simulados. Además, el sistema bancario y financiero mantiene una posición financiera sólida para afrontar estos escenarios, con una holgada adecuación de capital y ratios de liquidez.

Anexo 3: Variable de financiamiento a empresas y hogares

[1]Las vulnerabilidades se van acumulando con el tiempo y se miden a partir de indicadores financieros observables. En cambio, los riesgos son perturbaciones difíciles de predecir que pueden provenir de fuentes tanto dentro del sistema financiero como fuera del mismo.

[2]El CEF está conformado por: el Banco Central de Nicaragua, quien lo preside, la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), el Ministerio de Hacienda y Crédito Público (MHCP), el Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE), La Unidad de Análisis Financiero (UAF), el Ministerio de Fomento, Industria y Comercio (MIFIC), y la Comisión Nacional de Microfinanzas (CONAMI). Si bien el IEF ha sido enriquecido por el análisis y propuestas de políticas a lo interno del CEF, la responsabilidad del contenido de este informe es propia del BCN.

[3]Este Informe realiza el análisis de riesgos sistémicos y vulnerabilidades que podrían estarse acumulando en los siguientes mercados financieros: cambiario, monetario, crediticio, valores, inmobiliario y seguros. No incluye el análisis de las instituciones financieras particulares, el que por especialización es realizado por las entidades supervisoras respectivas.

[4] Los riesgos son difíciles de predecir, por no decir imposibles. Por lo que en esta sección se simulan los riesgos de amenaza sistémica que de alguna manera pudieran estarse materializando, o tener mayor probabilidad de ocurrencia. Estos riesgos difieren de aquellos que forman parte de la metodología estándar de monitoreo y supervisión basada en riesgos, que se aplica a las diferentes instituciones financieras en sus diferentes líneas de negocios, para lo que se construye un mapa para medir los siguientes tipos de riesgos: crédito, mercado, liquidez, operaciones y estratégico.

[5]IMF (2025). World Economic Outlook (WEO), April 2025.

[6]IMF (2025). Global Financial Stability Report, April 2025.

[7]S&P Global Ratings. March 26, 2025. Credit Conditions Emerging Markets Q2 2025: The Tariff Storm.

[8]https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.mp250417~42727d0735.es.html

[9]Flujo acumulado de doce meses.

[10]Personas naturales o jurídicas que tienen la responsabilidad de implementar obligaciones de prevención, detección y reporte de actividades potencialmente vinculadas al LA/FT/FP y delitos precedentes asociados al LA de acuerdo con un Enfoque Basado en Riesgos.

[11]Se calcula como fondos de activos líquidos más flujos entrantes en los siguientes 30 días / flujos salientes en los siguientes 30 días.

[12]Para la elaboración del Análisis de Sostenibilidad de Deuda (ASD) se utiliza la metodología del Banco Mundial y el FMI, denominada “Marco de Sostenibilidad de Deuda (MSD) para Países de Bajos Ingresos”.

[13]Según el informe de Perspectivas de la Economía Mundial World Economic Outlook (WEO, por sus siglas en inglés) de abril de 2025, el FMI ha recortado su previsión de crecimiento global al 2.8 % (desde el 3.3 % estimado en enero).