Presentación

El Informe de Estabilidad Financiera (IEF) del Banco Central de Nicaragua (BCN) tiene el objetivo de monitorear las principales vulnerabilidades e identificar los riesgos potenciales de alcance sistémico que pudieran afectar a la estabilidad financiera[1] . El Informe también incorpora consideraciones para mitigar estos riesgos y reducir su impacto, en caso de que llegasen a materializarse.

La promoción de la estabilidad del Sistema Financiero Nacional (SFN) es una función consignada al BCN en su Ley Orgánica. También esta función se encuentra establecida en la Ley constitutiva del Comité de Estabilidad Financiera (CEF)[2] , que es la instancia de coordinación interinstitucional para resguardar la estabilidad financiera nacional.

El IEF incluye una descripción del entorno financiero nacional e internacional. Seguidamente, presenta un análisis de los indicadores de seguimiento a la estabilidad financiera, es decir, aquellos que pudieran estar reflejando la acumulación de vulnerabilidades[3] , tales como: valoración de activos, liquidez del sistema financiero, apalancamiento del sistema financiero, endeudamiento de los hogares y las empresas y endeudamiento público. Posteriormente, se presentan los riesgos identificados que podrían afectar a la estabilidad financiera[4] . Finalmente se presentan las conclusiones. En los Anexos se describen las pruebas de resistencia, o pruebas de estrés, que evalúan la capacidad (fortaleza) del sistema financiero para confrontar estos riesgos.

En este documento se establecen las siguientes definiciones:

- Estabilidad financiera. Es una condición en la que el sistema financiero está en la capacidad de mantener la intermediación y los servicios financieros, resistir perturbaciones y corregir sus desequilibrios financieros.

- Sistema financiero. Es el grupo de instituciones compuesto por intermediarios, mercados e infraestructura del mercado financiero, que canalizan recursos entre oferentes y demandantes de fondos.

- Promoción de la estabilidad financiera del BCN. Consiste en la identificación de riesgos en el sistema financiero, el diseño de herramientas para proveer liquidez al sistema financiero, la regulación, supervisión y vigilancia de los sistemas de pagos y el seguimiento de la infraestructura del mercado financiero.

- Seguimiento de la estabilidad financiera. Análisis de un grupo de indicadores seleccionados para monitorear la acumulación de vulnerabilidades potenciales, que incluye los siguientes:

a. Valoración de activos. Una elevada valoración de los activos aumenta su volatilidad y la disposición de asumir riesgos. Al reducirse las valoraciones frente a una perturbación, se liquidan estos valores, se reduce el valor de los colaterales y disminuye la capacidad de adquirir nuevo financiamiento. b. Liquidez del sistema financiero. La falta de liquidez y la ausencia de mecanismos para garantizarla, puede conllevar a una parálisis de pagos e interrupciones de la intermediación y de los servicios financieros. c. Apalancamiento del sistema financiero. El excesivo apalancamiento y su corta estructura de vencimiento puede reducir los márgenes de acción frente a eventos adversos y exponer a las instituciones a elevadas cargas, reduciéndose su capacidad de intermediación. d. Endeudamiento de los hogares y las empresas. Un excesivo endeudamiento puede ocasionar insolvencias en situaciones de estrés. Las correcciones llegan a ocurrir con reducciones severas del gasto y pérdidas de activos para poder hacer frente a las obligaciones y, en el peor de los casos, puede conducir a quiebras. e. Endeudamiento del sector público. Una deuda pública elevada puede ser fuente de desequilibrios frente a variaciones abruptas en las tasas de interés, o por dificultades para encontrar fuentes de refinanciación, hasta volverla insostenible.

Resumen Ejecutivo

A octubre de 2024, los principales indicadores macroeconómicos reflejan que la economía nicaragüense mantiene su trayectoria de crecimiento, impulsada por el buen desempeño de la mayoría de las actividades económicas, el dinamismo del crédito al sector privado y el crecimiento de flujos externos. La inflación doméstica mantiene la senda de reducción, mientras el mercado laboral continúa reflejando una baja tasa de desempleo y crecimiento en el empleo formal. Todo lo anterior, está favoreciendo la consolidación de la estabilidad financiera y una reducción en las vulnerabilidades del Sistema Financiero Nacional (SFN), no obstante, a nivel externo persisten riesgos que podrían afectar las condiciones financieras globales.

Respecto al Informe de Estabilidad Financiera de abril de 2024, el proceso de intermediación financiera continúa mostrando resultados favorables. El sistema bancario y financieras (SBF) refleja solidez, manteniendo niveles de liquidez y capitalización por encima de los requisitos regulatorios. Se destaca el dinamismo de la actividad crediticia, impulsada por el crecimiento de las actividades económicas y respaldado principalmente por mayores depósitos del público. Así mismo, se registran niveles adecuados de calidad de la cartera y un rendimiento estable en términos de rentabilidad.

El comportamiento de los mercados financieros nacionales se mantiene estable. El mercado cambiario experimenta un mayor flujo de operaciones respecto al año pasado, aunque con un ritmo de crecimiento más moderado. En el mercado monetario, el sistema financiero continúa utilizando las operaciones de corto plazo para un manejo eficiente de sus requerimientos de liquidez. Por su parte, en el mercado de valores, las colocaciones totales han disminuido en comparación con períodos anteriores, explicado por menores volúmenes transados de títulos públicos, y por la mayor preferencia por Letras de más largo plazo del Banco Central de Nicaragua (BCN), lo que redujo la demanda de Letras a un día plazo. En el mercado inmobiliario, el saldo de créditos hipotecarios del SBF registra mayores tasas de crecimiento, aunque todavía a tasas moderadas. Finalmente, en el mercado de seguros se observa un desempeño positivo de las primas netas emitidas, lo que, junto a mayores beneficios de las inversiones financieras, ha dinamizado la rentabilidad de la industria de seguros.

En este contexto, los indicadores seleccionados para dar seguimiento a la evolución de la estabilidad financiera nacional se mantienen estables, respecto al Informe de Estabilidad Financiera (IEF) publicado en abril de 2024:

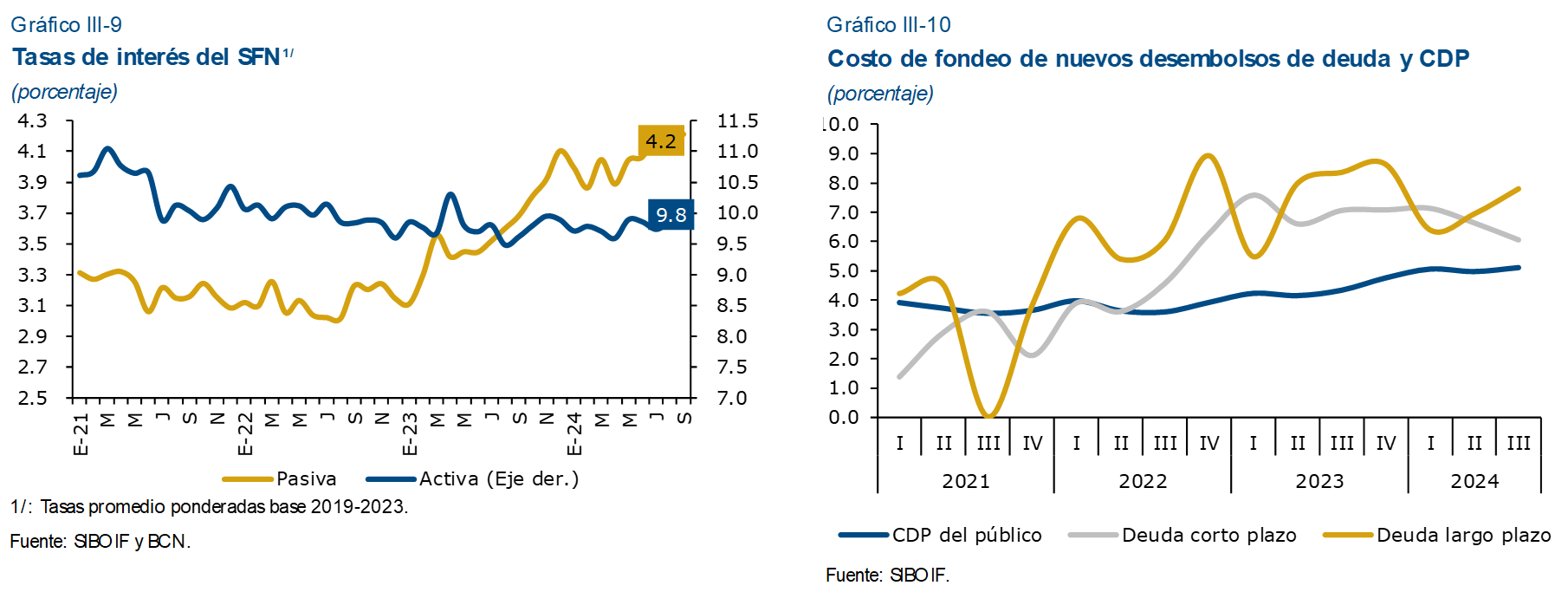

- En general, los precios de los activos financieros se mantienen estables respecto al último IEF. Así, la brecha del tipo de cambio de venta se ha mantenido baja y estable, en un contexto de importantes entradas de flujos externos y una tasa de deslizamiento del tipo de cambio del Córdoba con respecto al Dólar de los Estados Unidos de América de cero por ciento anual. En marzo, se inició un proceso de reducciones graduales en cada uno de los plazos de las tasas de interés de las Letras del BCN en moneda nacional. Por su parte, la Tasa de Referencia Monetaria (TRM) del BCN, se mantuvo sin cambios hasta septiembre (7.00%), reduciéndose 25 puntos base a 6.75 por ciento en octubre, disminuyendo también las tasas de las ventanillas de Reportos Monetarios y Depósitos Monetarios. Así mismo, el rendimiento de los Bonos de la República de Nicaragua (BRN) se ha mantenido en niveles similares a los registrados en 2023. Finalmente, las tasas de interés activas del sistema financiero continúan relativamente estables en lo que va de 2024, mientras las tasas pasivas mantienen la trayectoria al alza observada a partir del tercer trimestre de 2023.

- Los bancos y financieras muestran una adecuada posición de liquidez, expresada en indicadores de liquidez superiores a los mínimos regulatorios. Estos resultados reflejan la capacidad del sistema bancario y financieras para hacer frente a escenarios de estrés, así como una efectiva gestión de los activos y pasivos por parte de las entidades financieras. En general la cobertura de liquidez del SBF, medida como el ratio de efectivo y equivalentes de efectivo sobre depósitos del público, continua en niveles por encima del promedio histórico, aunque mantiene la tendencia de una reducción gradual, consistente con las mayores entregas de crédito.

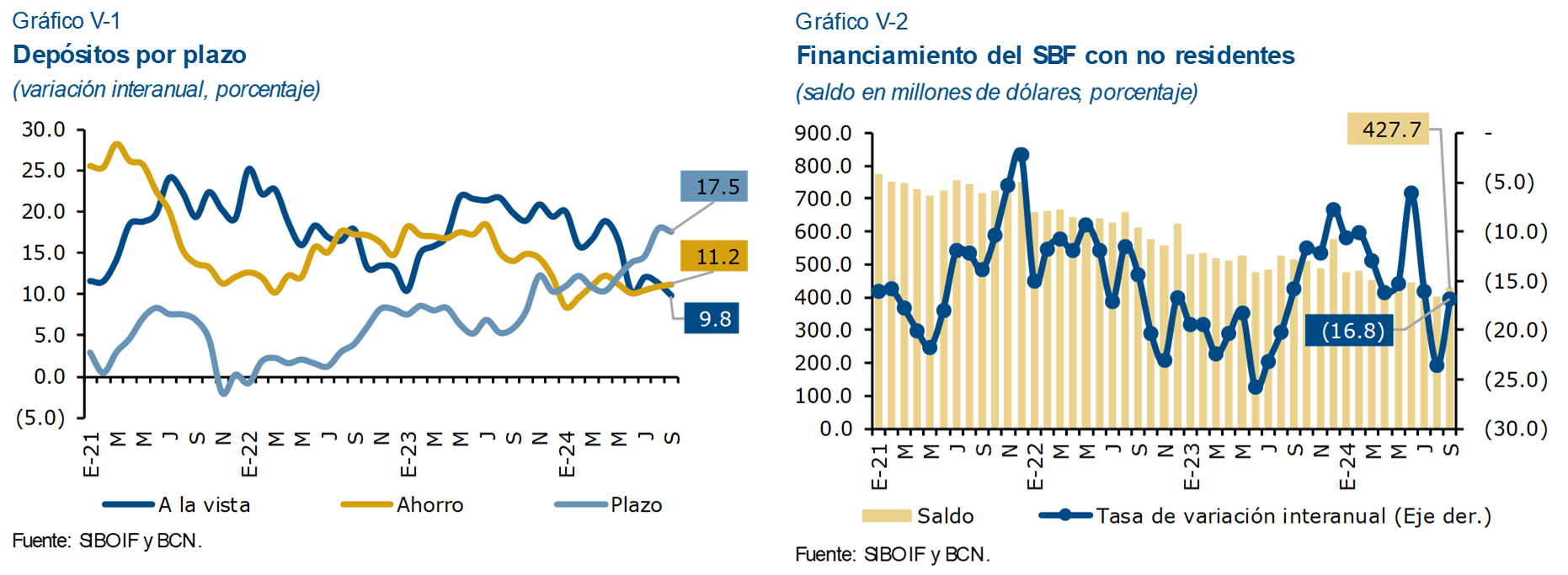

- El fondeo del sistema bancario y financieras continúa estable. La principal fuente de fondeo sigue dándose a través de mayores saldos de depósitos del público, los cuales, registran tasas de variación interanual de dos dígitos desde 2020. Esta fuente de recursos les ha permitido seguir expandiendo el crédito y reducir obligaciones con el exterior, mitigando así el impacto de los mayores costos de fondeo asociados al contexto de altas tasas de interés internacionales.

- Al primer semestre de 2024, el endeudamiento agregado de los hogares y las empresas aumentó en términos nominales, aunque como porcentaje del PIB se redujo. Hay que señalar que similar a lo indicado en el IEF de abril 2024, tanto en términos nominales como del PIB, el endeudamiento de las empresas se redujo con relación a igual período de 2023, mientras que el de los hogares se incrementó. La tendencia al alza que viene mostrando el endeudamiento de los hogares es consistente con las mayores entregas de crédito del sistema bancario y financieras y microfinancieras, principalmente del crédito de consumo. Por su parte, el endeudamiento empresarial disminuyó debido a una reducción en el financiamiento externo, en virtud de mayores amortizaciones de créditos y anticipos comerciales.

- Finalmente, la razón de deuda pública total nominal a PIB continúo reduciéndose en 2024, ubicándose por debajo de los valores observados en los últimos tres años, en parte como resultado del crecimiento del PIB, el cual ha compensado el aumento del saldo, por lo que los riesgos para la estabilidad financiera derivados del endeudamiento público siguen siendo bajos. Así, los resultados del último Análisis de Sostenibilidad de Deuda (ASD) realizado en octubre de 2024, indican que la deuda pública de Nicaragua permanece en niveles sostenibles, con un riesgo moderado de estrés o sobreendeudamiento ante choques de diferente índole.

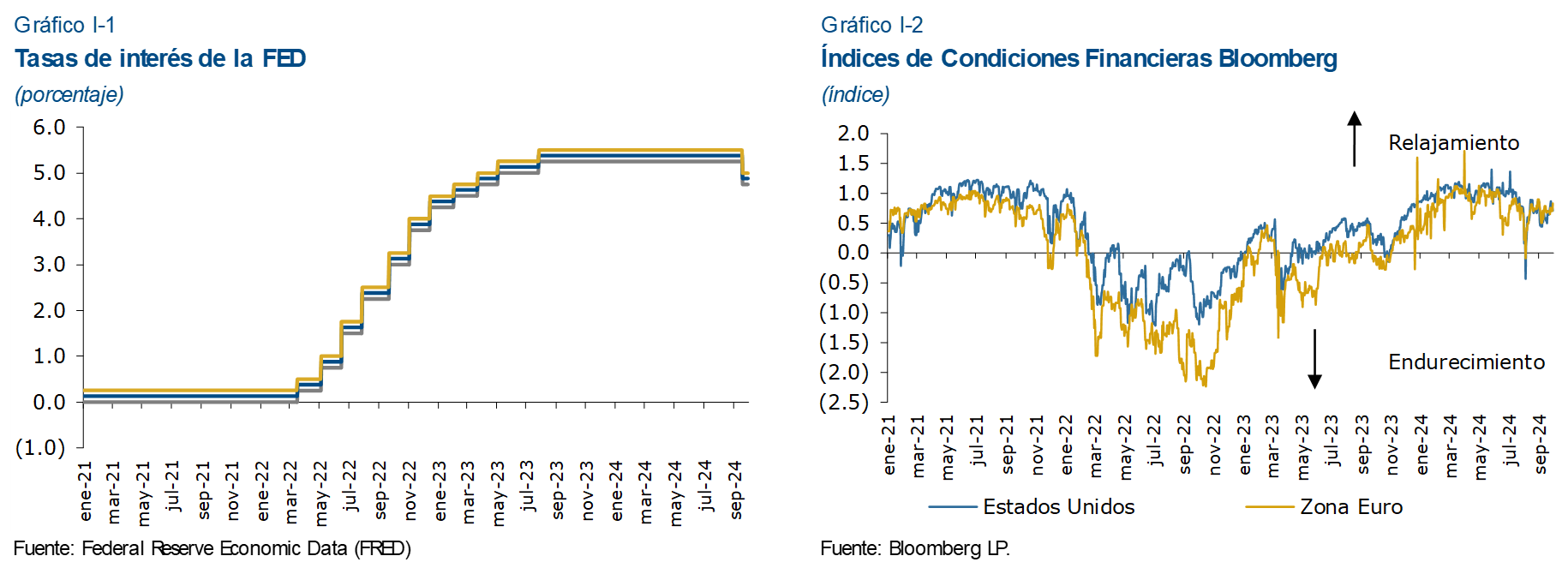

En general, las condiciones financieras globales se han mantenido relativamente estables en los últimos meses. Los informes sobre la estabilidad financiera mundial publicados recientemente indican que los riesgos a corto plazo para la estabilidad financiera permanecen contenidos. Las economías desarrolladas, como Estados Unidos, la Unión Europea y Japón, han mostrado un crecimiento moderado durante el año, mientas las economías emergentes han registrado una recuperación más desigual. Los recortes de tasas de interés de la Reserva Federal de Estados Unidos beneficiarán a los mercados emergentes con fundamentos de crecimiento sólidos, como los del sudeste asiático, ya que atraerán mayores flujos de capital. Sin embargo, en algunas economías en América Latina, donde han aumentado los riesgos relacionados con las políticas, el incremento en las primas de riesgo podría reducir la entrada de capital.

A nivel local, la situación macrofinanciera de la economía nicaragüense se mantiene sólida desde la publicación del último Informe de Estabilidad Financiera de abril de 2024. Particularmente, destaca la dinámica positiva del proceso de intermediación financiera, mientras continua el buen desempeño de la actividad económica con crecimiento en la mayoría de sectores. En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continuarán proviniendo fundamentalmente del contexto externo.

En este sentido, el principal riesgo considerado en este informe es:

- Un menor crecimiento de la economía mundial producto de las mayores tensiones geopolíticas. Las tensiones geopolíticas aumentan la incertidumbre, lo que perjudica la inversión y el crecimiento económico. Así mismo, puede conducir a un aumento en el número de medidas de política que restringen el comercio internacional.

En este contexto, el menor crecimiento de los socios comerciales se podría reflejar en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias

El análisis de escenarios de estrés simulados en este informe refleja una alta resiliencia de la economía y del sistema financiero al riesgo identificado. Sin embargo, se deberán continuar monitoreando estos riesgos y otros acontecimientos globales, como el del cambio climático y desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera, a fin de adecuar de manera oportuna el marco de política económica para salvaguardar la estabilidad macro financiera nacional.

I. Evolución Financiera Internacional

En general las publicaciones recientes sobre la estabilidad financiera internacional indican un desempeño de la economía mundial estable, una senda a la baja de las tasas de inflación y condiciones financieras globales favorables. No obstante, todavía persisten riesgos que podrían afectar la estabilidad financiera mundial, destacando las tensiones geopolíticas y comerciales, los problemas relacionados con el mercado inmobiliario, las vulnerabilidades fiscales, el mayor uso del apalancamiento por parte de las instituciones financieras no bancarias, entre otros.

En este sentido, el Informe sobre la Estabilidad Financiera Mundial (GFSR por sus siglas en inglés)[5]publicado recientemente por el Fondo Monetario Internacional (FMI) indica que las condiciones financieras globales han seguido siendo acomodaticias, los mercados emergentes han continuado dando muestras de resiliencia y la volatilidad de los precios de los activos se ha mantenido relativamente baja, en términos netos. Los riesgos a corto plazo para la estabilidad financiera, según el FMI, permanecen contenidos.

Dicho informe destaca que los mercados emergentes han seguido demostrando resiliencia desde el Informe de Estabilidad Financiera Mundial de abril de 2024. Los bancos centrales han seguido centrándose en las condiciones económicas y de inflación internas a la hora de fijar la política monetaria, recurriendo a ajustes en los tipos de cambio para mitigar los vientos externos. Ahora que las principales economías avanzadas se disponen a flexibilizar su política monetaria, la presión sobre los mercados emergentes podría moderarse en el corto plazo

Por su parte, según el Banco de Pagos Internacionales (BIS por sus siglas en inglés)[6]si bien la economía mundial sigue encaminada a un aterrizaje suave, el camino que se avecina no está exento de riesgos. Dentro de los cuales destacas que las tasas de interés reales pueden seguir siendo más altas que antes de la pandemia, ya que los bancos centrales deben hacer frente a un panorama estructuralmente más propenso a la inflación. La política fiscal podría no ser lo suficientemente moderada como para garantizar la estabilidad financiera, mientras el crecimiento de la productividad podría seguir siendo lento en la mayoría de las economías avanzadas y los mercados podrían experimentar mayor volatilidad, con posibles repercusiones en los intermediarios financieros. Para protegerse de estos riesgos y garantizar la resiliencia y la estabilidad, son necesarias una política monetaria prudente, la consolidación fiscal y reformas estructurales.

Así mismo, el reporte de condiciones crediticias para países emergentes de Standard & Poor's (S&P) de septiembre 2024 [7], señala que las condiciones crediticias probablemente seguirán siendo favorables para los emisores de los mercados emergentes mientras continúe el aterrizaje suave en los EE. UU. Los recortes de las tasas de interés de la Reserva Federal y las perspectivas de una flexibilización monetaria más rápida en el futuro probablemente conducirán a una mejora continua de las condiciones de financiamiento para los mercados emergentes. Además, una desaceleración moderada de la economía estadounidense debería respaldar los volúmenes de comercio global. Sin embargo, varias tendencias en evolución podrían hacer descarrilar las condiciones favorables. El creciente proteccionismo podría perturbar el comercio mundial e interrumpir la flexibilización monetaria a medida que se reanuden las presiones inflacionarias. El crecimiento económico chino podría desacelerarse aún más debido a la continua debilidad del mercado inmobiliario y las crecientes tensiones comerciales. El conflicto en Oriente Medio ha escalado a una fase peligrosa que podría perturbar aún más las cadenas de suministro y afectar los precios de la energía.

En este contexto, el GFSR del FMI señala una serie de riesgos y vulnerabilidades que podría estar enfrentando el sistema financiero mundial, entre los cuales destacan:

Los altos niveles y el rápido crecimiento de la deuda soberana siguen siendo un desafío global, y muchas jurisdicciones no logran alcanzar los saldos primarios que les permiten estabilizar la deuda a largo plazo.

La falta de inversión en financiación climática podría retrasar los esfuerzos de mitigación y adaptación y poner en peligro la estabilidad financiera en el futuro.

Si bien la sólida actividad económica y los balances corporativos saludables han mantenido los márgenes robustos para algunas empresas, los impagos han aumentado de manera constante a medida que las empresas más débiles han enfrentado dificultades.

Aunque en la mayoría de los países las presiones sobre el sector inmobiliario comercial siguen siendo agudas, la discrepancia entre los precios y los fundamentos apunta a nuevas correcciones en el mercado inmobiliario comercial, especialmente en el sector de oficinas.

La turbulencia de los mercados a principios de agosto es otro ejemplo de cómo las intermediaciones financieras no bancarias (IFNB) pueden transmitir tensiones a través del sistema financiero y amplificar el estrés, ya que la rápida liquidación de posiciones apalancadas puede generar desequilibrios de liquidez que aumentan la volatilidad.

Finalmente, el FMI menciona una serie de recomendaciones de medidas que los países debería de considerar dentro de las cuales están:

Para los bancos centrales, una comunicación clara de que la política monetaria no debe reaccionar excesivamente a ningún dato individual ayudaría a reducir la incertidumbre. En los casos en que se prevé que el crecimiento y la inflación se mantengan en un ritmo sostenido, los bancos centrales deberían relajar gradualmente la política monetaria hacia una postura más neutral.

Con la deuda soberana en muchos países sustancialmente por encima de los niveles previos a la pandemia, los ajustes fiscales deberían centrarse principalmente en reconstruir de manera creíble los márgenes de maniobra para mantener los costos financieros razonables, ayudar a anclar las expectativas de inflación a mediano plazo y contener los riesgos de rebajas de la calificación soberana.

El aumento de la liquidez y el apalancamiento subrayan la necesidad de una participación más activa de los reguladores y supervisores.

Se justifica una vigilancia continua para monitorear las vulnerabilidades de las empresas y del sector inmobiliario comercial.

La presencia de bancos débiles en el sistema financiero mundial y el riesgo de contagio a las instituciones sanas subrayan la necesidad de estar preparados para hacer frente a la inestabilidad financiera.

II. Evolución Financiera Nacional

La actividad de intermediación del sistema bancario y financieras continuó con un desempeño sólido al mes de septiembre de 2024. Los depósitos y la cartera crediticia crecieron a tasas interanuales de dos dígitos, conservando una adecuada calidad de crédito con una alta proporción de cartera vigente y baja morosidad. Los niveles de liquidez y solvencia se ubicaron por encima de lo requerido, demostrando una posición financiera sólida. En este contexto, el SBF ha mantenido una elevada rentabilidad, asociado a mayores ingresos financieros por cartera de crédito e inversiones y un gasto financiero que se ha mantenido bajo y estable por el cambio de composición de pasivos en favor de los depósitos del público (de menor costo relativo).

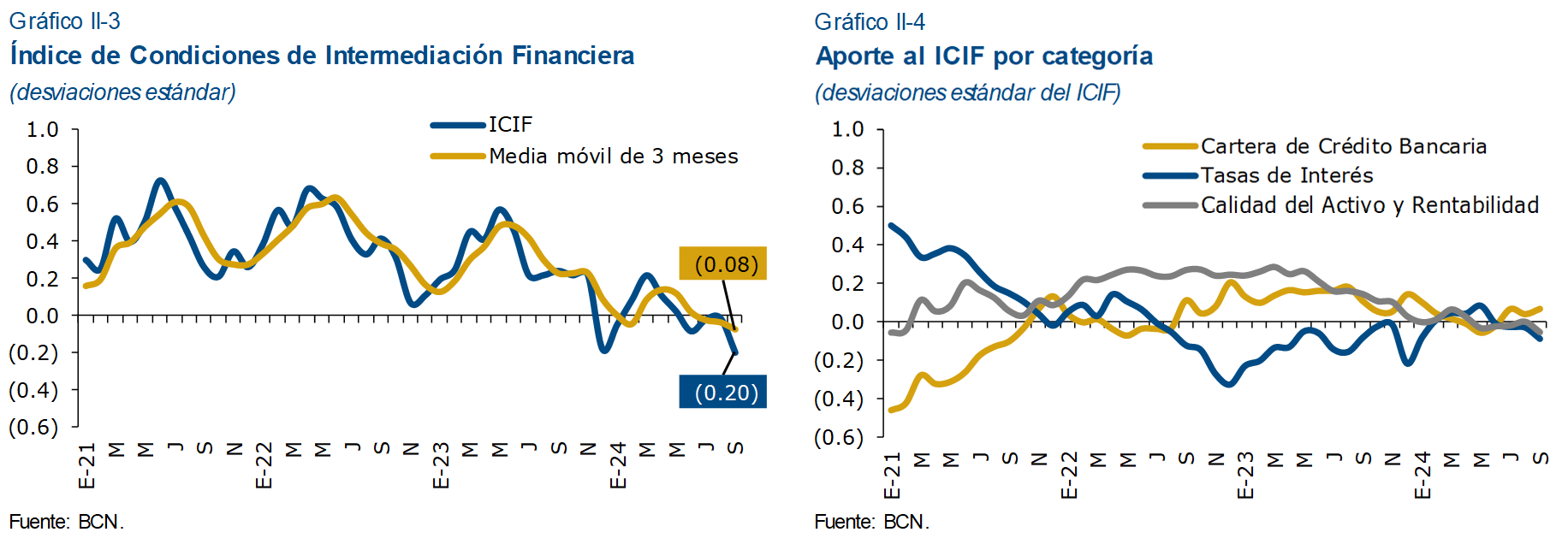

En línea con lo anterior, el Índice de Condiciones de Intermediación Financiera (ICIF) refleja condiciones de intermediación neutrales, es decir, que la mayoría de indicadores financieros se está comportando de manera normal respecto a los datos históricos. Las estimaciones sugieren que el crecimiento de la cartera está aportando positivamente al ICIF, pero que esto es contrarrestado principalmente por las tasas de interés promedio ponderado, que registraron un nivel ligeramente mayor. Adicionalmente, se registra una desaceleración en el aporte del resto de categorías, en línea con el hecho de que la variación de estos indicadores se ha ubicado en valores cercanos a su promedio histórico.

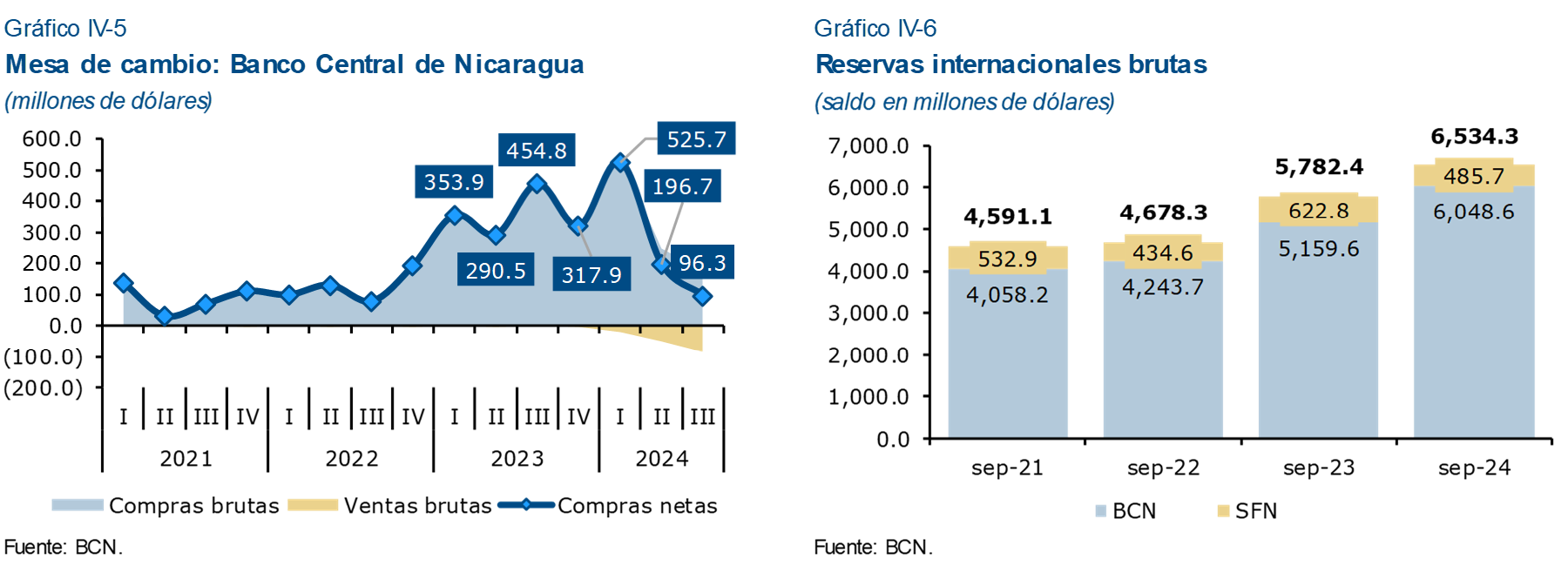

En lo que va de 2024, en un contexto caracterizado por un buen desempeño de la actividad económica nacional y el dinamismo de los flujos externos, los mercados financieros locales continuaron reflejando un comportamiento positivo. El mercado cambiario experimentó un mayor flujo de operaciones respecto al año pasado, aunque con un ritmo de crecimiento más moderado. Los bancos, financieras y casas de cambio continúan registrando compras netas de divisas con el público, mientras que el BCN realizó compras netas al sistema financiero, contribuyendo así al equilibrio monetario. Como resultado, la brecha del tipo de cambio de venta se mantiene baja y estable.

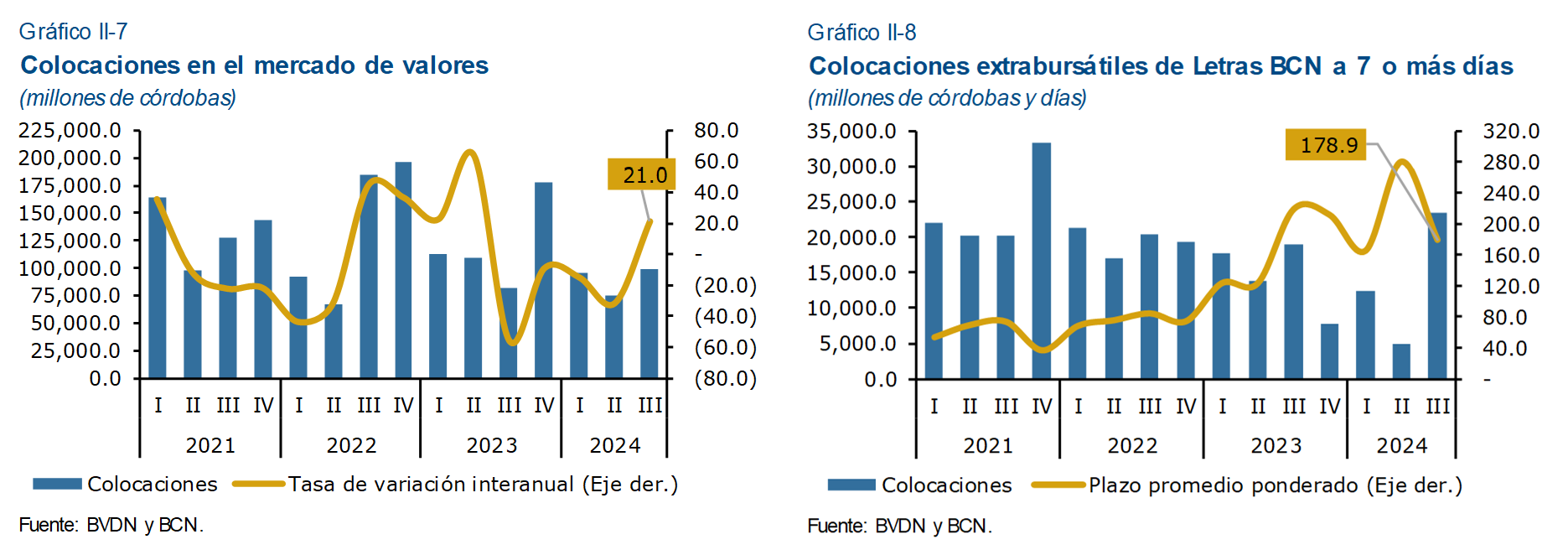

En el mercado de valores, las colocaciones totales han disminuido en comparación con períodos anteriores. Este resultado se explica por menores negociaciones de títulos públicos, especialmente Letras a 1 día del Banco Central de Nicaragua (BCN). En lo que va de 2024, se ha dado una recomposición de las inversiones de instrumentos del BCN hacia Letras con mayores plazos, lo que ha reducido la frecuencia de colocación y redención de estos títulos. Como resultado, durante los primeros tres trimestres del año, las colocaciones de Letras del BCN en el mercado bursátil mostraron una reducción del 46.8 por ciento en comparación con el mismo período del año anterior, mientras que las extrabursátiles disminuyeron en un 11.6 por ciento.

A pesar de las menores colocaciones brutas de Letras del BCN debido a la recomposición de plazos, el sistema financiero siguió utilizando el mercado monetario para gestionar su liquidez, con un aumento en la demanda de Letras del BCN en moneda nacional y una disminución en la demanda de Letras en moneda extranjera. Además, se registró una mayor demanda de reportos, tanto en la Bolsa de Valores como en los Reportos Monetarios del BCN.

El mercado de crédito continúa dinámico, con la cartera de créditos consolidada de Bancos, Financieras y Microfinancieras creciendo 18.2 por ciento en términos interanuales a septiembre de 2024 (18.1% en septiembre del año anterior). El principal destino del aumento en la cartera del SBF, el componente más grande del mercado nacional, fue hacia créditos personales y de tarjetas de crédito. El rubro que más crecimiento registró de los créditos personales es el de vehículos, que se ha más que duplicado respecto a lo observado en 2022. Este crecimiento puede asociarse en parte a un efecto base, ya que el saldo de créditos para vehículo se había mantenido relativamente bajo en años anteriores. Por otra parte, si bien el crédito comercial mantiene tasas de crecimiento de dos dígitos, su ritmo se desaceleró en comparación con lo observado en 2023.

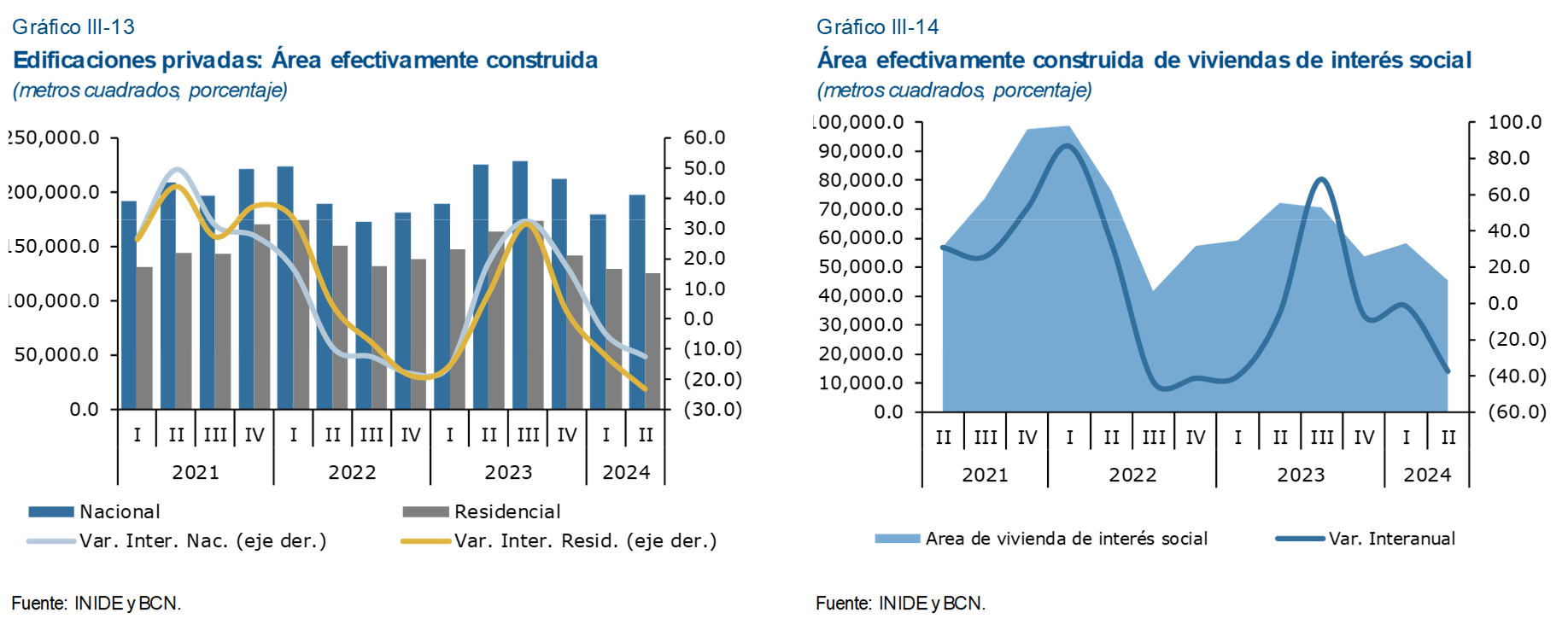

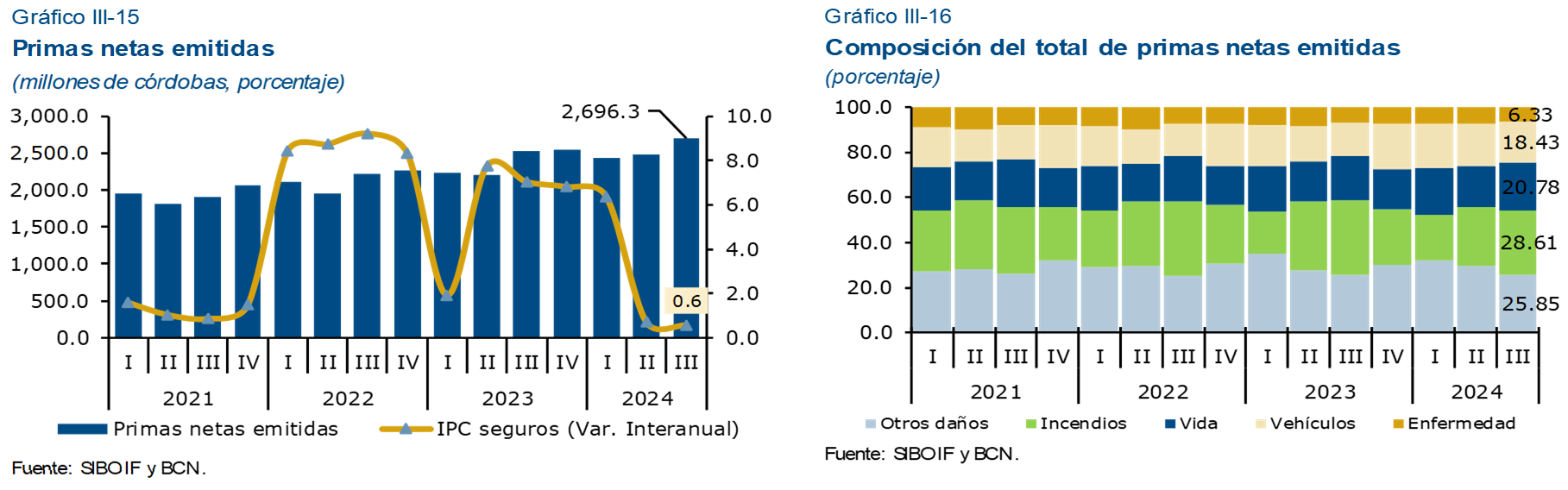

En el mercado inmobiliario, el saldo de créditos hipotecarios del SBF comenzó a registrar mayores tasas de crecimiento, aunque todavía creciendo a tasas moderadas, lo anterior consistente con los resultados del área efectivamente construida de edificaciones privadas, que durante el primer semestre de 2024 se redujo en un 9.1 por ciento en comparación con el mismo período de 2023. En el mercado de seguros, los activos de la industria registraron un crecimiento interanual de 8.7 por ciento, mientras las primas netas emitidas[8] al mes de septiembre crecieron interanualmente 10.1 por ciento (10.8% en septiembre 2023), lo que junto a mayores beneficios de las inversiones financieras han dinamizado la rentabilidad de la industria de seguros.

En materia de política macroprudencial, destaca el resultado de la reforma a la Norma sobre Límites de Depósitos e Inversiones (CD-SIBOIF-1345-1-NOV17-2022), realizada por la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF) en noviembre de 2022. Derivado de esta reforma, las inversiones en el exterior del sistema bancario pasaron de representar el 49.4 por ciento de la base de cálculo de adecuación de capital en septiembre de 2022 al 15.3 por ciento en septiembre de 2024. Esto se explica por la disminución en los saldos de inversiones en el exterior, lo que implica una menor exposición a riesgos de concentración de portafolio y de fluctuaciones en mercados internacionales.

Por otro lado, en septiembre de 2024 la Asamblea Nacional fortaleció el marco jurídico nacional mediante una reforma a la Ley N 977 “Ley contra el Lavado de Activos (LA), el Financiamiento al Terrorismo (FT) y el Financiamiento a la Proliferación de armas de destrucción masiva (FP)”. En esta reforma, se establece que los Sujetos Obligados [9] deben tomar medidas razonables para verificar la identidad del cliente y de su beneficiario final en el momento en que se establece la relación de negocios o servicio o se realizan operaciones para clientes ocasionales, de manera tal que esté seguro de conocer quién es el beneficiario final.

Finalmente, es importante mencionar que, durante el año 2024, tres agencias internacionales calificadoras de riesgo crediticio mejoraron la calificación soberana del país. Como se informó en el IEF de abril, Moody's afirmó en marzo un alza de la calificación de emisor en moneda local y extranjera a largo plazo de Nicaragua de “B3” a “B2”, con una perspectiva estable. Posteriormente, en mayo, la agencia Fitch Ratings elevó la calificación de crédito del Gobierno de Nicaragua de “B-” a “B”, con perspectiva estable.

De acuerdo con Fitch, la mejora en la calificación de crédito de Nicaragua refleja la implementación de políticas económicas prudentes, las que están respaldando los superávits tanto en la parte fiscal como en la cuenta corriente externa, y la acumulación de colchones financieros; lo que ha situado al país en una mejor posición para manejar consecuencias económicas adversas.

Posteriormente, en octubre de 2024, S&P Global Ratings, elevó la calificación de crédito del Gobierno de Nicaragua de “B” a “B+”, con perspectiva estable. De acuerdo con la agencia, la mejora en la calificación refleja el compromiso del Gobierno con la estabilidad macroeconómica y la implementación de políticas fiscales prudentes, lo que contribuye a mitigar situaciones económicas adversas. Asimismo, en la evaluación se destaca la resiliencia del sector financiero, con altos indicadores de capitalización, liquidez y rentabilidad.

III. Valoración de Activos

El incremento de los flujos financieros externos, principalmente por concepto de remesas, y la continuidad de flujos de exportaciones, inversión extranjera directa y turismo, ha seguido propiciando un desarrollo continuo del mercado cambiario sin enfrentar presiones de oferta y demanda de divisas. Esto ha resultado en una brecha baja y estable en el tipo de cambio de venta, que se mantiene por debajo del 2 por ciento de la comisión establecida por el Banco Central de Nicaragua (BCN) para la venta de divisas. Lo anterior se ha dado en el marco de la decisión del BCN de establecer, para el año 2024, la tasa de deslizamiento del tipo de cambio del Córdoba respecto al Dólar estadounidense en 0 por ciento anual.

La política monetaria ha buscado mantener condiciones financieras propicias para estimular el crecimiento económico y facilitar la intermediación financiera. Hasta el mes de septiembre de 2024, la Tasa de Referencia Monetaria (TRM) se había mantenido estable en un 7.00 por ciento, no obstante, la TRM se redujo a 6.75 por ciento en octubre, en un contexto en que las condiciones monetarias internas están propiciando un buen desempeño del proceso de intermediación financiera y se observan balances macroeconómicos equilibrados.

Es importante señalar que, a partir de 2023, el Banco Central adoptó medidas para fomentar el uso de instrumentos monetarios en moneda nacional. Entre estas medidas se incluyó el aumento de las tasas de interés de las Letras en córdobas, emitidas mediante subastas. Esta iniciativa impulsó un aumento en la demanda de estos instrumentos, especialmente a un plazo de 12 meses, debido a su mayor rentabilidad.

Sin embargo, en 2024 estas tasas han experimentado una disminución gradual, dado que los objetivos de la política monetaria se han cumplido satisfactoriamente, lo que ha permitido relajar las tasas sin comprometer los resultados obtenidos. Por su parte, las tasas de interés de los instrumentos en dólares se han mantenido sin variaciones en todos sus plazos.

En este contexto, el rendimiento promedio ponderado del mercado de valores se ha mantenido relativamente estable en lo que va del 2024, esto, dado la reducción en las tasas de los instrumentos emitidos por el BCN en MN, acompañado, no obstante, con un incremento en el volumen de inversión en instrumentos de largo plazo, con mayores tasas de interés. En línea con lo anterior, se ha observado una reducción en la demanda de Letras a 1 día, mientras que las operaciones con Letras a plazos superiores a 14 días continúan ganando mayor ponderación (no obstante, se ha observado un incremento en la demanda de Letras a 7 días en el tercer trimestre). Así mismo, ha habido una disminución general en el volumen de las transacciones, ya que las inversiones continúan dirigiéndose hacia plazos más largos en comparación con períodos anteriores.

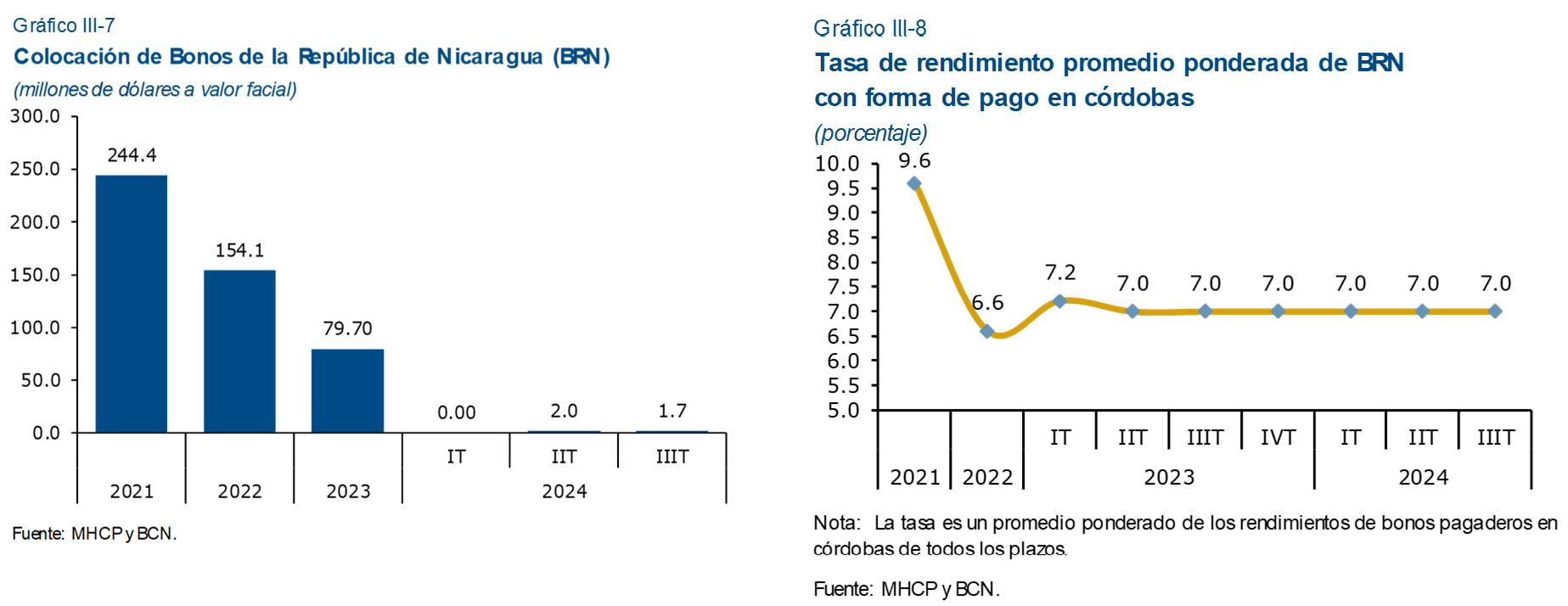

El Ministerio de Hacienda y Crédito Público (MHCP) colocó Bonos de la República de Nicaragua (BRN) en el segundo y tercer trimestre de 2024, aunque por una cantidad menor que en los mismos trimestres del año anterior. Este entorno de una baja colocación de BRN se asocia a dos factores, relacionados a la oferta y demanda de estos instrumentos. Por el lado de la oferta, la robusta recaudación tributaria del Gobierno Central reduce las presiones de colocación. Por el lado de la demanda, el SBF continúan favoreciendo la entrega de crédito y otras alternativas de inversión con mayor rentabilidad.

Por su parte, a septiembre de 2024, las tasas de interés activas y pasivas del sistema financiero mostraron un comportamiento mixto. En cuanto a las tasas activas, en lo que va del 2024, no registraron cambios significativos en las tasas de los préstamos tanto en córdobas como en dólares. Por otro lado, en las tasas de interés pasivas, se observa una tendencia al alza desde el tercer trimestre de 2023, cuya intensidad en el tercer trimestre de 2024 muestra un pequeño rebote. Esta tendencia coincide con un período de mayor otorgamiento de créditos, lo que podría estar generando incentivos para captar mayores depósitos que respalden este crecimiento.

En relación al costo de financiamiento externo de los bancos, no se han manifestado incrementos importantes respecto a los datos de cierre de 2023, lo que ha contribuido a mantener los márgenes de intermediación bancaria en niveles estables, tal como se ha mencionado en los informes anteriores.

Las tasas de interés promedio ponderadas de los créditos hipotecarios mostraron una reducción en lo que va del 2024, ubicándose en un 8.4 por ciento para los créditos en dólares a largo plazo otorgados por los bancos en el tercer trimestre de 2024. Este comportamiento podría estar influenciado por las políticas de subsidio a las tasas de interés del Gobierno para viviendas de interés social, según la Ley N° 677. Esta ley establece un subsidio que puede reducir la tasa de interés entre un 2.5 y un 3.5 por ciento, dependiendo del precio de la vivienda, durante diez años a partir de la contratación del crédito respectivo.

Durante el primer y segundo trimestre de 2024, el sector de la construcción mostró una desaceleración en su tasa de crecimiento en comparación con los mismos trimestres del año anterior. Específicamente, se observó reducción de la construcción de edificaciones destinadas a actividades industriales y áreas residenciales, mientras que las construcciones destinadas a actividades comerciales y de servicios mostraron un leve crecimiento interanual. Así mismo, tanto el primer como el segundo trimestre del 2024, el área efectivamente construida de viviendas de interés social se redujo en comparación con los mismos trimestres del 2023. En el segundo trimestre de 2024, el área construida efectivamente para viviendas de interés social representó el 22.9 por ciento del total del área construida a nivel nacional y el 36.0 por ciento del área destinada a usos residenciales.

En cuanto a los precios de las primas de seguros, que se evalúan a través del Índice de Precios al Consumidor (IPC), éstos se han mantenido relativamente estables registrado un incremento interanual del 0.5 por ciento al tercer trimestre de 2024, explicado por el alza en los precios de las primas de seguros de vida (0.8%). Lo anterior se ha dado en un contexto de incremento en el volumen de primas netas emitidas, lo cual podría estar relacionado con el crecimiento del crédito, dado que seguros como el de vida son obligatorios para todos los préstamos, al igual que el seguro de incendio o daños, que es obligatorio para los créditos inmobiliarios.

IV. Liquidez del Sistema Financiero

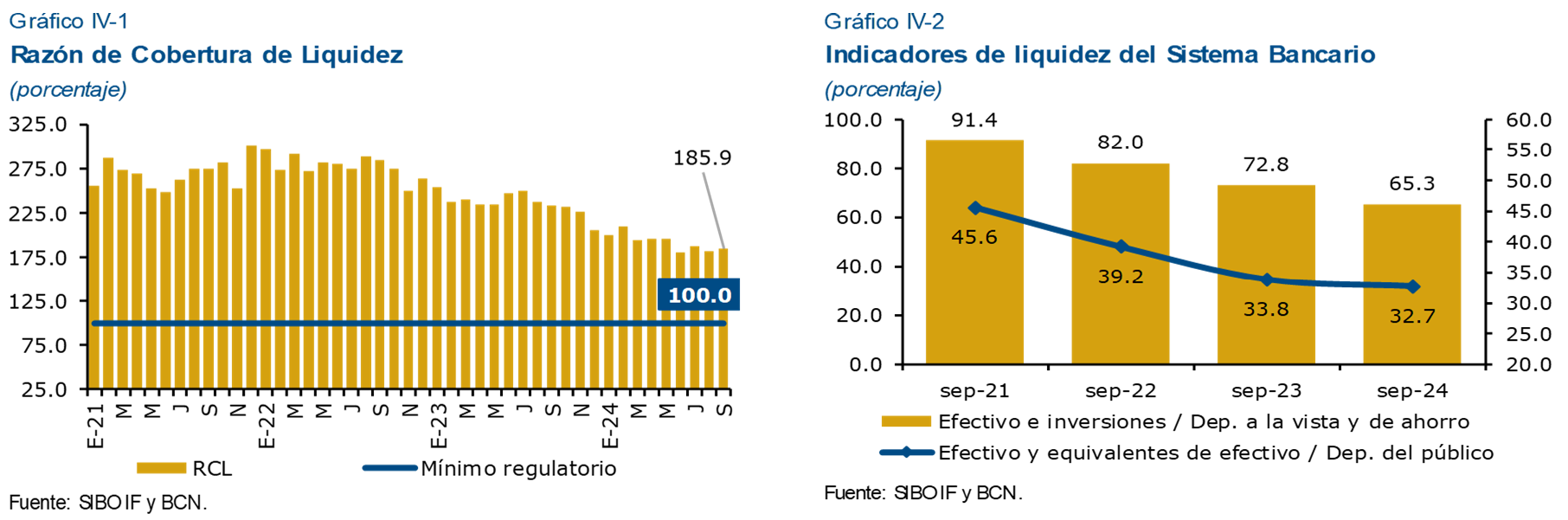

En lo que va de 2024, los bancos y financieras han mostrado una adecuada posición de liquidez, expresada en indicadores de liquidez superiores a los mínimos regulatorios. Así, la razón de cobertura de liquidez (RCL)[10] Liquidity Coverage Ratio, en inglés), diseñado para evaluar la capacidad de fondeo en escenarios de estrés de liquidez a un horizonte de 30 días, se ubicó en 185.9 por ciento en septiembre, por encima del 100 por ciento exigido por el ente regulador. Estos resultados reflejan la capacidad del Sistema Bancario y Financieras (SBF) para hacer frente a escenarios de estrés, así como una efectiva gestión de los activos y pasivos por parte de estas entidades.

Así mismo, la cobertura de liquidez del SBF, medida como el ratio de efectivo y equivalentes de efectivo sobre depósitos del público, continuó en niveles por encima del promedio histórico (31.8% en el período de 2014-2017), aunque mantuvo la tendencia de una reducción gradual en los niveles de liquidez, consistente con las mayores entregar de crédito. En términos de fuente y usos de recursos del SBF al tercer trimestre del año, se observa que la cartera de crédito y las inversiones han aumentado, fondeado por los depósitos del público y la reducción del efectivo, en tanto que, se han reducido las Obligaciones con Instituciones Financieras y por otros Financiamientos.

La resiliencia del SBF ante escenarios de estrés de liquidez está determinada por la adecuada distribución de activos y pasivos y por activos líquidos de alta calidad. Así, la composición de activos se ha movido hacia una mayor participación de la cartera de crédito dentro del total de activos, la que pasó de 49.9 por ciento en septiembre de 2022 a 57.1 por ciento en igual mes de 2024. Por su parte, las inversiones financieras se redujeron de 25.5 a 19.7 en igual período de análisis, mientras el efectivo, que representa el activo más líquido, ha sido el que menos cambio ha experimentado pasando de 21.3 por ciento a 20.2 por ciento de los activos totales. La reducción de las inversiones se ha dado principalmente en aquellas denominadas en dólares (tanto a nivel doméstico como en el extranjero), mientras que las realizadas en moneda nacional casi se han duplicado, principalmente en valores del BCN (plazos de hasta 1 año).

Finalmente, en lo que va de 2024 se mantiene la mayor demanda de córdobas por parte del SBF y el mayor flujo de recursos externos a la economía, por lo que el BCN ha continuado realizando compras netas de divisas en su mesa de cambio. En este contexto, la mayor entrada de recursos externos y el buen desempeño monetario y fiscal han derivado en mayores reservas internacionales para el BCN, fortaleciendo el régimen cambiario y la capacidad de la autoridad monetaria de proveer liquidez.

V. Apalancamiento del Sistema Financiero

En lo que va de 2024, el Sistema Bancario (SB) continúa financiando sus operaciones a través de mayores saldos de depósitos del público, los cuales, registran tasas de variación interanual de dos dígitos desde 2020. Esta fuente de recursos les ha permitido seguir expandiendo el crédito y reducir sus obligaciones con el exterior, mitigando así el impacto de los mayores costos de fondeo asociados al contexto de altas tasas de interés internacionales.

En el IEF de abril se indicaba que los pasivos del sistema bancario se estaban concentrando en obligaciones de corto plazo, lo que, si bien reduce su costo financiero, supone también una vulnerabilidad en términos de liquidez, la cual es aminorada mediante la apropiada cobertura de efectivo que presentan las entidades bancarias. No obstante, a partir de entonces se ha venido observando un cambio en esta tendencia, ya que los depósitos a plazo en el sistema bancario han registrado mayores tasas de crecimiento, aumentando su participación dentro del total de pasivos y reduciendo en alguna medida la vulnerabilidad previamente señalada. Adicionalmente, la concentración de pasivos en moneda extranjera continúa disminuyendo, reduciendo así la vulnerabilidad al riesgo de liquidez en esta moneda.

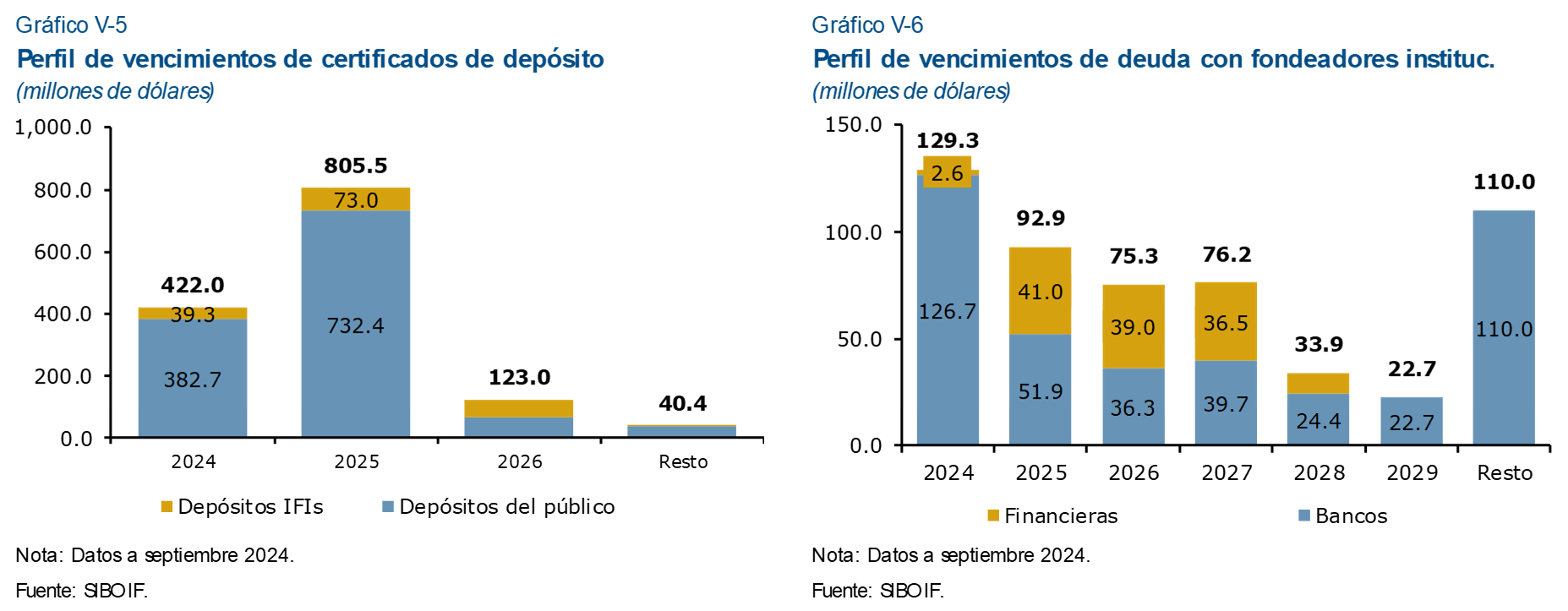

Si bien los depósitos a plazo han presentado un mayor crecimiento respecto a años anteriores, el perfil de vencimiento de estos se mantiene concentrado en el año corriente y posterior. En cuanto al perfil de vencimientos de la deuda con fondeadores institucionales, este se ha mantenido estable y en el caso de las financieras los mayores vencimientos se ubican entre 2025 y 2027.

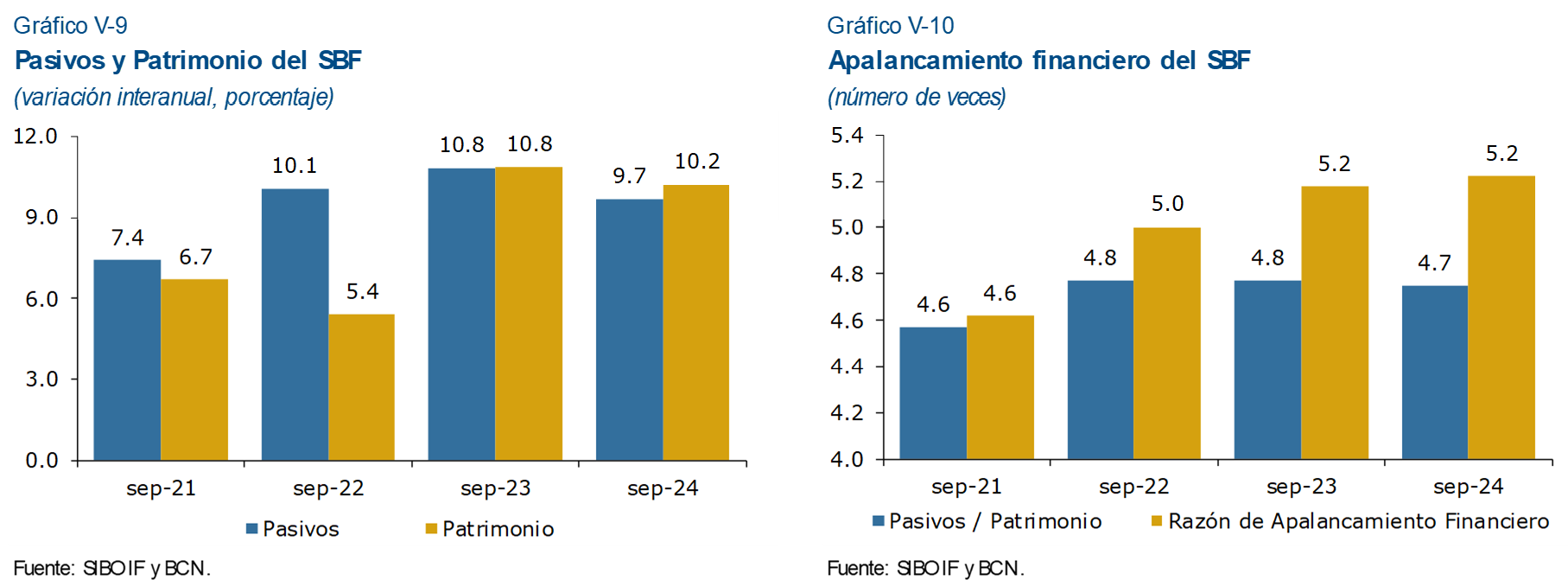

En cuanto a la solvencia patrimonial, la adecuación de capital ha disminuido debido a la expansión del crédito, sin embargo, esta se ubica en un nivel superior al requerimiento regulatorio. Adicionalmente, el SBF ha constituido mayores provisiones por incobrabilidad de cartera, fortaleciendo su cobertura de provisiones a cartera en riesgo. Este aumento del gasto por provisiones, junto a menores ingresos por ajustes cambiarios, han sido más que compensados por mayores ingresos financieros, preservando la rentabilidad.

Finalmente, el saldo de patrimonio continúa en crecimiento como resultado de las mayores utilidades, aunque se debe señalar que este crecimiento se desaceleró en junio 2024 debido a que se realizó distribución de utilidades a los accionistas. Así, el apalancamiento, medido como el ratio de pasivos a patrimonio, se ha mantenido estable. El apalancamiento financiero ha incrementado, pero de manera leve y ubicándose en valores inferiores a los ratios históricos[11]

VI. Endeudamiento de los Hogares y las Empresas

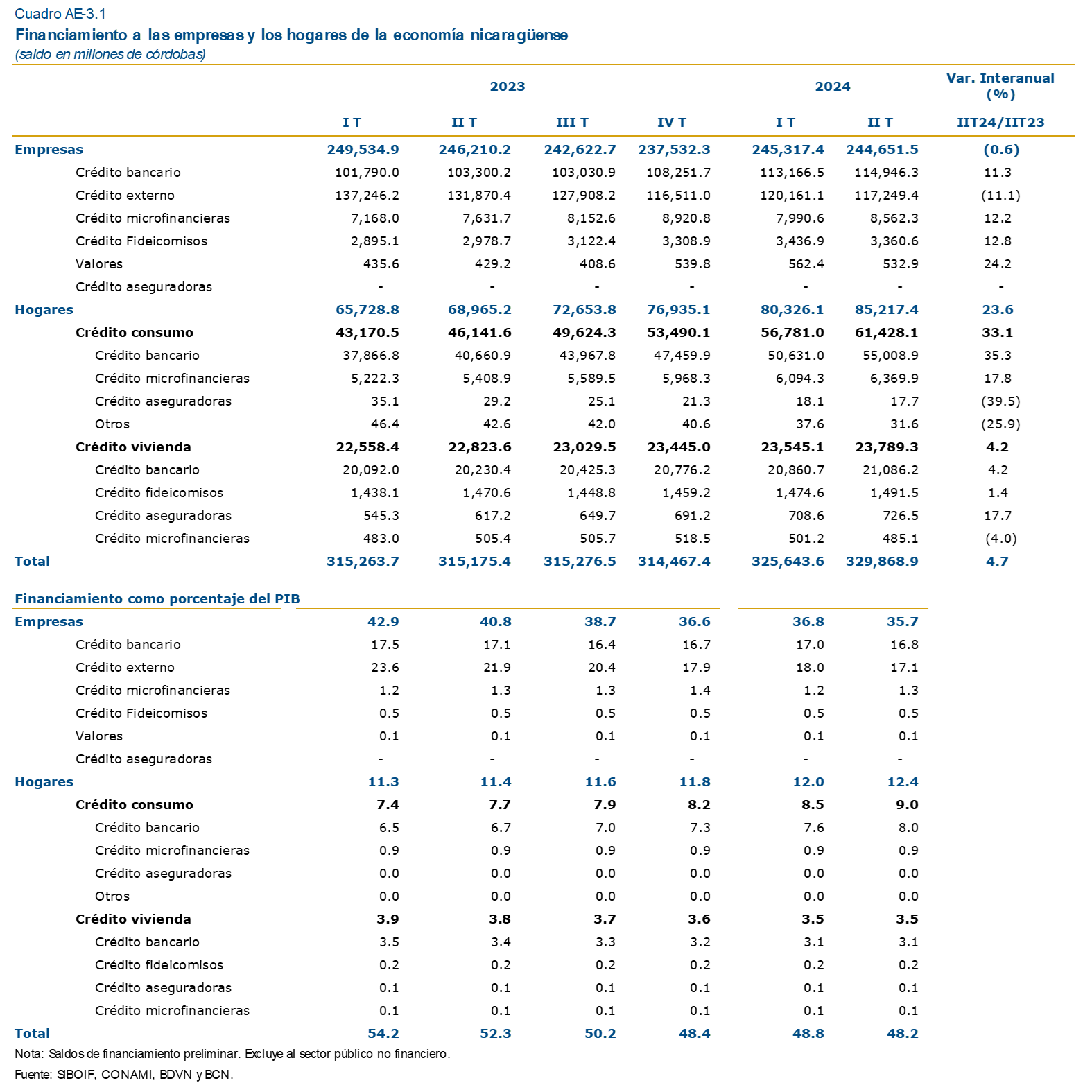

Al cierre del segundo trimestre de 2024, el endeudamiento total de los hogares y las empresas aumentó en términos nominales, pero disminuyó como porcentaje del PIB. Mientras que el endeudamiento empresarial disminuyó respecto al mismo período de 2023 debido a menor financiamiento externo, el endeudamiento de los hogares creció impulsado por el crédito de consumo otorgado por el sistema financiero. A pesar de este aumento, el costo de financiamiento se ha mantenido estable, y la mejora económica ha favorecido la estabilidad financiera de hogares y empresas, con niveles de morosidad y riesgo controlados. Los niveles actuales de endeudamiento no representan una amenaza para la estabilidad financiera.

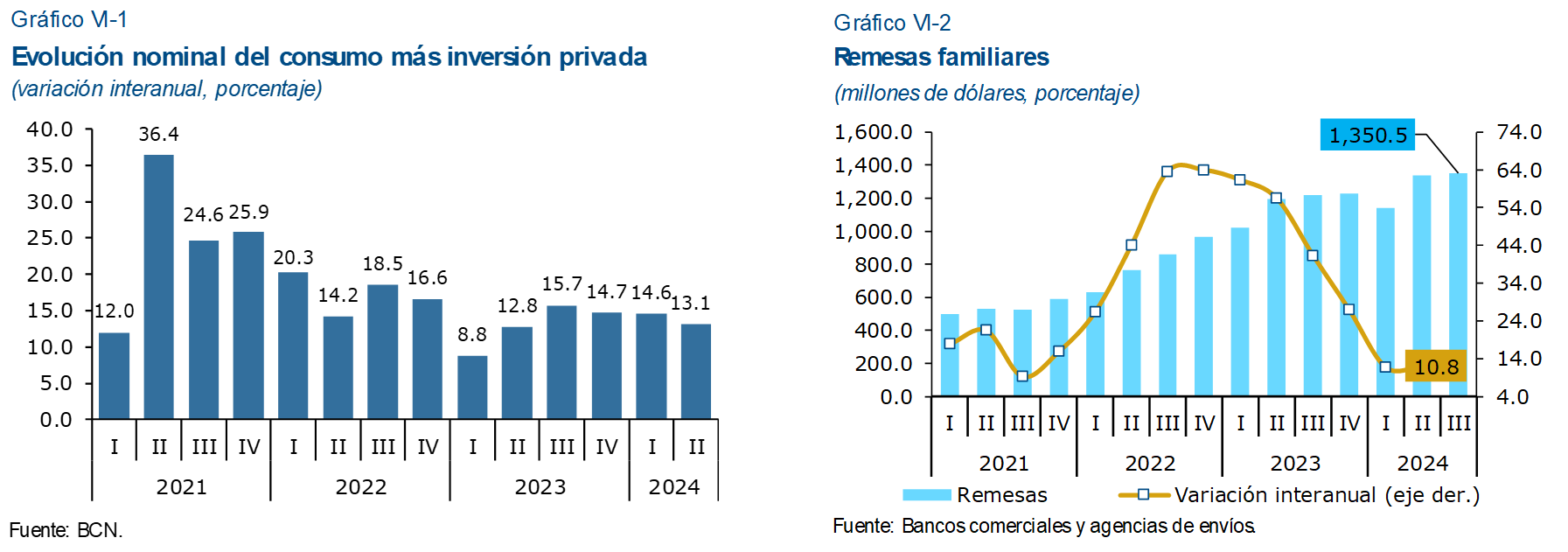

A lo largo de 2024, el crecimiento económico ha sido impulsado principalmente por el incremento en la demanda interna, producto de un aumento en el consumo y la inversión, que a su vez ha beneficiado la situación financiera de las empresas. Por otro lado, el consumo se ha visto favorecido en parte por el crecimiento de las remesas, el crédito al consumo, el salario real y el empleo. Hasta septiembre, los datos acumulados muestran un aumento interanual del 11.5 por ciento en los flujos de remesas comparado con el mismo período de 2023, lo cual indica que, mantienen su dinamismo, aunque a tasas menores.

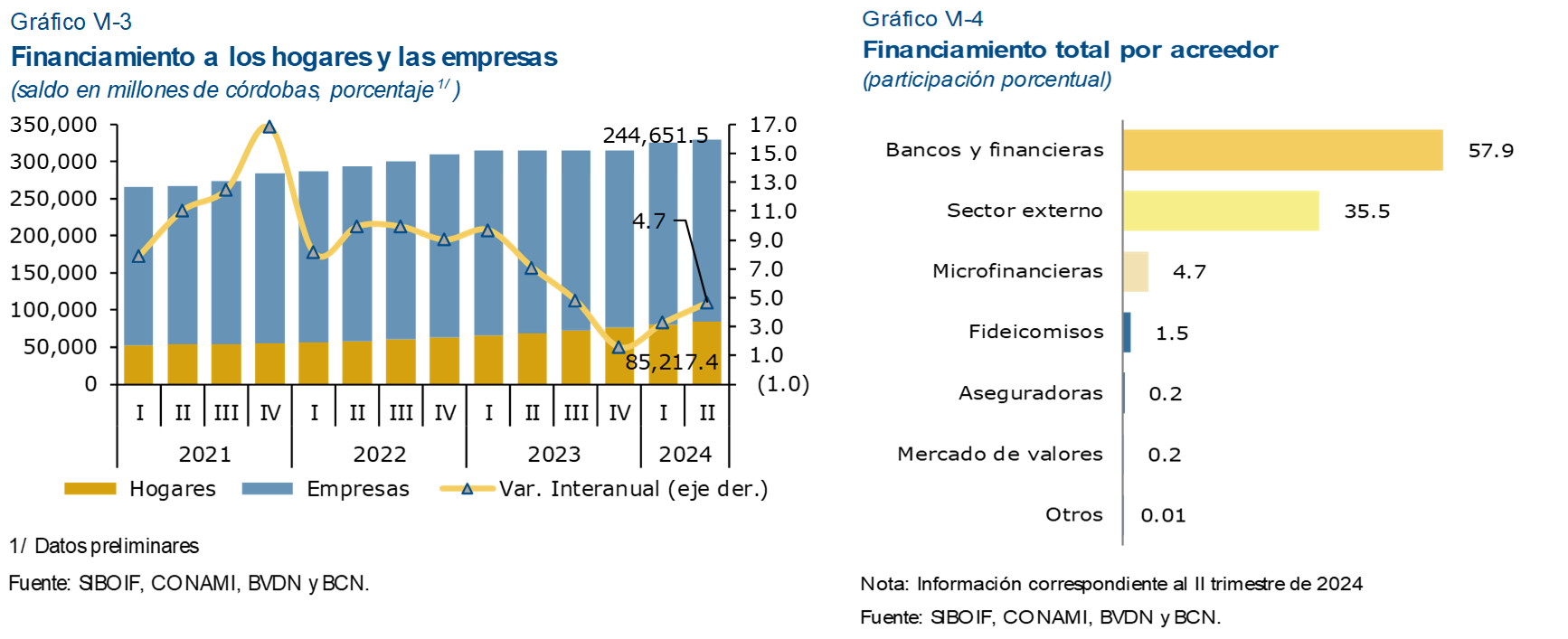

En este contexto, el endeudamiento de los hogares y las empresas ha mostrado un incremento interanual del 4.7 por ciento en términos nominales al segundo trimestre de 2024, alcanzando 329,868.9 millones de córdobas. Este valor representó un 48.2 por ciento del PIB de 2024[12], lo cual marca una disminución en comparación con el 52.3 por ciento registrado en igual período de 2023[13]. Además, los bancos y financieras aportaron el 57.9 por ciento del financiamiento total para hogares y empresas, consolidándose como los principales proveedores de fondos.

A nivel desagregado, el financiamiento empresarial al cierre del segundo trimestre de 2024 registró una reducción de 0.6 por ciento interanual, como resultado de un menor crédito externo (reducción interanual de 16.9%), mientras representó el 35.7 por ciento del PIB (40.8% del PIB en el segundo trimestre de 2023). Del total del financiamiento de las empresas el 47.9 por ciento provino de fuentes externas y el 47.0 por ciento del crédito bancario nacional.

Por su parte, el endeudamiento de los hogares se incrementó 23.6 por ciento interanual, representando el 12.4 por ciento del PIB (11.4% en igual período de 2023). Los hogares han recibido la mayor parte de su financiamiento a través de bancos y financieras, representando el 89.3 por ciento del total. El crédito de consumo es la categoría predominante, abarcando el 72.1 por ciento del crédito total a los hogares en el segundo trimestre de 2024. Así, el saldo de crédito a los hogares ha mantenido un crecimiento constante en los últimos trimestres, sostenido por el dinamismo económico y las condiciones financieras favorables.

La calidad de la cartera de crédito del SBF se ha mantenido relativamente estable en lo que va de 2024. Los créditos clasificados como "A" han mostrado una ligera disminución, pasando del 89.6 por ciento en agosto de 2023 al 89.4 por ciento en agosto de 2024. Además, en septiembre de 2024, los créditos comerciales y personales representaron juntos más del 56 por ciento de la cartera total de bancos y financieras, con una tasa de morosidad relativamente baja en comparación con valores de 2021.

A septiembre de 2024, se observa que el nivel agregado de la mora de bancos y financieras aumentó en comparación con el año anterior, alcanzando el 1.7 por ciento. Las carteras ganadera y agrícola registraron los ratios más elevados, con 3.1 y 2.7 por ciento, respectivamente, mientras el resto de la cartera mantiene niveles más bajos. En contraste, la cartera en riesgo ha mostrado una tendencia de disminución constante en los últimos años. Así, el riesgo de crédito se mantiene bajo, sin representar una amenaza para la estabilidad del sistema financiero nacional.

VII. Endeudamiento Público

En lo que va de 2024, los ingresos del sector público no financiero (SPNF) mantienen su dinamismo, favorecidos por el buen desempeño económico, mientras se da un manejo prudente del gasto público, así, al cierre de julio, el balance global después de donaciones del SPNF mostró un superávit de 2.6 por ciento del PIB. En términos nominales, la deuda pública a agosto aumentó 4 por ciento respecto al cierre de 2023, registrando un saldo de 10,490.4 millones de dólares, equivalente a una relación de deuda total a PIB de 56.1 por ciento, un valor por debajo de lo observado en los últimos tres años. Así, la razón de deuda pública a PIB continuó mostrando una tendencia a la baja, en parte como resultado del crecimiento del PIB, el cual ha compensado el aumento del saldo, por lo que los riesgos para la estabilidad financiera derivados del endeudamiento público siguen siendo bajos.

Las proyecciones de mediano plazo del SPNF reflejan el compromiso de la política fiscal de seguir salvaguardando la sostenibilidad fiscal y la creación de reservas fiscales. Así, la proyección de 2024 prevé mantener un superávit fiscal a nivel del gobierno central (GC) de alrededor del 0.4 por ciento del PIB, mientras el SPNF se proyecta finalice 2024 con una posición en equilibrio (déficit de 0.1 por ciento del PIB). La postura fiscal descrita es consistente con el crecimiento de la recaudación tributaria y la política de generar espacios fiscales para hacer frente a la materialización de potenciales riesgos fiscales. Así mismo, las proyecciones del Instituto Nicaragüense de Seguridad Social (INSS) para 2024 reflejan un superávit de 0.1 por ciento del PIB, producto de los mayores ingresos por contribuciones sociales y las transferencias recibidas de parte del GC.

En lo que respecta a la deuda interna, el saldo a agosto de 2024 muestra un aumento de 14.2 por ciento, respecto a 2023. Este resultado se explica por el incremento en el saldo de los valores del Banco Central de Nicaragua (BCN) (corto plazo), ya que el saldo de la deuda de los instrumentos del GC se redujo (tanto BPI como BRN). Hay que destacar que el mayor endeudamiento del BCN está relacionado con sus operaciones de política monetaria. En un contexto de mayor recaudación del GC, este ha optado por mantener relativamente estable el rendimiento de sus instrumentos, lo que en parte a conducido a que a partir de 2023 se observe una menor demanda de BRN, así al mes de septiembre de 2024 se registra una colocación de 3.7 millones de dólares en BRN.

Respecto a la deuda externa, el Gobierno continúa su política de gestionar activamente préstamos externos. Al cierre de agosto de 2024, el saldo de deuda externa fue de 8,729 millones de dólares, equivalente a un incremento de 2.1 por ciento, respecto al cierre de 2023. Por su parte, los desembolsos de préstamos externos ascendieron a 393.5 millones de dólares (US$437 millones en igual período de 2023), principalmente de acreedores multilaterales, destacando los desembolsos del Banco Centroamericano de Integración Económica (BCIE).

Finalmente, el Análisis de Sostenibilidad de Deuda (ASD) realizado en octubre de 2024 indica que la deuda pública de Nicaragua permanece en niveles sostenibles, con un riesgo moderado de estrés o sobreendeudamiento ante choques de diferente índole. Así, las proyecciones muestran que las razones de deuda, tanto en términos nominales como en valor presente, continúan en niveles sostenibles en el mediano y largo plazo, bajo los supuestos considerados, con un riesgo moderado. En este sentido, según las proyecciones, entre 2024 y 2034 el valor presente de la deuda externa pública a PIB se ubicaría en un promedio de 30 por ciento (por debajo del umbral del 40%) y en los años subsiguientes disminuiría.

VIII. Riesgos a la Estabilidad Financiera

En lo que va de 2024, no se han materializado los riesgos considerados en el Informe de Estabilidad Financiera (IEF) de abril, en el cual se simuló un endurecimiento de las condiciones financieras globales producto de incrementos en las tasas de interés internacionales por la persistencia de la inflación y el deterioro del crecimiento de la economía mundial producto del con mayores tensiones en el sistema financiero internacional, un endurecimiento monetario mayor o temas geopolíticos.

A octubre, la situación macrofinanciera de la economía nicaragüense se ha mantenido sólida desde la publicación del IEF de abril. En particular, persiste la dinámica positiva del proceso de intermediación financiera, mientras que la actividad económica continúa mostrando un buen desempeño, con crecimiento en la mayoría de los sectores. A nivel externo, según el FMI (2024) la actividad económica mundial se ha mantenido estable y la inflación ha continuado desacelerándose, así mismo, los riesgos a corto plazo para la estabilidad financiera permanecen contenidos, no obstante, las condiciones financieras acomodaticias que mantienen bajo control los riesgos a corto plazo también facilitan la acumulación de factores de vulnerabilidad. El FMI señala una elevada incertidumbre económica y geopolítica en un contexto de conflictos armados y dudas sobre las políticas que aplicarán los nuevos gobiernos tras los procesos electorales, así mismo, la intensificación de las políticas proteccionistas podría agravar las tensiones comerciales, reducir la eficiencia del mercado y perturbar aún más las cadenas de suministro.

En este entorno, en este IEF de octubre se considera que el principal riesgo a la estabilidad financiera nacional continuará proviniendo fundamentalmente del contexto externo en forma de:

En este contexto, el menor crecimiento de los socios comerciales se podría reflejar en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias.

- Menor crecimiento de la economía mundial como resultado de mayores tensiones geopolíticas, que aumentan la incertidumbre y perjudican la inversión. Asimismo, la fragmentación geopolítica puede llevar a una mayor adopción de políticas proteccionistas y restricciones comerciales motivadas por factores políticos, lo que afectaría negativamente el comercio global.

En este contexto, el menor crecimiento de los socios comerciales podría reflejarse en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera crediticia, con incrementos en la cartera en mora y en riesgo. Asimismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y, por ende, la rentabilidad de las instituciones bancarias.

Este escenario de estrés fue simulado mediante un modelo de Vectores Autorregresivos de Factores Aumentados (FAVAR, por sus siglas en inglés), cuyos resultados se presentan con mayor detalle en los Anexos 1 y 2. Si bien la economía nacional y el sistema financiero podrían verse afectados negativamente por este riesgo, las simulaciones muestran que su efecto es contenido y no persistente, reflejando la resiliencia del sistema financiero nacional.

IX. Conclusiones

Los principales indicadores macroeconómicos reflejan que la economía nicaragüense mantiene su trayectoria de crecimiento, impulsada por el buen desempeño de la mayoría de las actividades económicas, el dinamismo del crédito al sector privado y el crecimiento de flujos externos. La inflación doméstica mantiene la senda de reducción, mientras el mercado laboral continúa reflejando una baja tasa de desempleo y crecimiento en el empleo formal. Todo lo anterior, está favoreciendo la consolidación de la estabilidad financiera y una reducción en las vulnerabilidades del Sistema Financiero Nacional (SFN), no obstante, a nivel externo persisten riesgos que podrían afectar las condiciones financieras globales.

El proceso de intermediación financiera nacional continúa mostrando resultados favorables. El sistema bancario y financieras (SBF) refleja solidez, manteniendo niveles de liquidez y capitalización por encima de los requisitos regulatorios. Se destaca el dinamismo de la actividad crediticia, impulsada por el crecimiento de las actividades económicas y respaldado principalmente por mayores depósitos del público. Así mismo, se registran niveles adecuados de calidad de la cartera y una rentabilidad estable.

El comportamiento de los mercados financieros nacionales se mantiene estable. Por su parte, los indicadores seleccionados para dar seguimiento a la evolución de la estabilidad financiera nacional continúan sin cambios importantes, respecto al Informe de Estabilidad Financiera (IEF) publicado en abril de 2024.

En general, las condiciones financieras globales se han mantenido relativamente estables en los últimos meses, mientras a nivel local, la situación macrofinanciera de la economía nicaragüense se mantiene sólida desde la publicación del último Informe de Estabilidad Financiera de abril de 2024. En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continuarán proviniendo fundamentalmente del contexto externo. Así, el principal riesgo considerado en este informe es el menor crecimiento de la economía mundial producto de las mayores tensiones geopolíticas. Las tensiones geopolíticas aumentan la incertidumbre, lo que perjudica la inversión y el crecimiento económico. Así mismo, puede conducir a un aumento en el número de medidas de política que restringen el comercio internacional.

El análisis de escenarios de estrés simulados en este informe indica una alta resiliencia de la economía y del sistema financiero al riesgo identificado. Sin embargo, se deberán continuar monitoreando este riesgo y otros acontecimientos globales, como el del cambio climático y desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera. Así, las autoridades financieras continuarán comprometidas con promover una adecuada intermediación financiera para el financiamiento de las actividades económicas y con mantener un marco de políticas apropiado para salvaguardar la estabilidad macro financiera nacional.

X. Anexos

Anexo 1: Simulación de riesgos a la estabilidad financiera

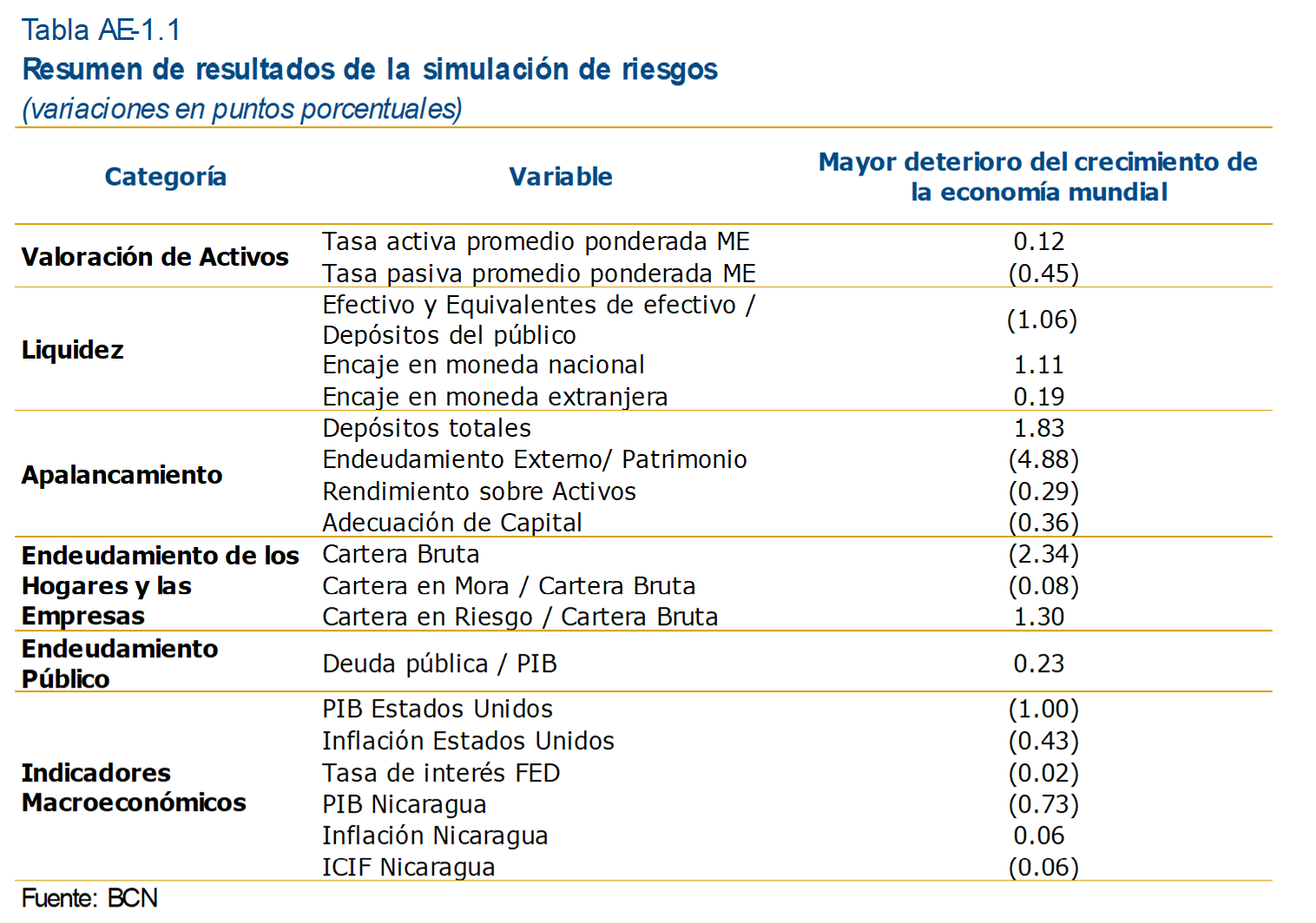

En la sección VIII se presentó como principal riesgo para la estabilidad financiera en el contexto actual, un menor crecimiento de la economía mundial debido a mayores tensiones geopolíticas, las cuales podrían aumentar la incertidumbre, perjudicar la inversión y afectar el comercio global. En este anexo se analiza el potencial efecto de la materialización de este riesgo sobre algunos de los indicadores seleccionados para monitorear la acumulación de vulnerabilidades y la estabilidad financiera.

Este escenario se simula mediante la estimación de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR) con datos del período de enero de 2003 a septiembre de 2024, implementando un bloque exógeno y una descomposición de Cholesky como estrategia de identificación. El riesgo se simula mediante un choque exógeno negativo al crecimiento económico de Estados Unidos de 1 punto porcentual después de un año.

En la tabla AE-1.1 se presenta un resumen de los resultados, que corresponden a la variación de cada una de las variables después de un año respecto a un escenario hipotético en el que no se materializan los riesgos identificados. Por su parte, en el gráfico AE-1.1 se muestra la función impulso-respuesta de cada variable ante el choque considerado.

De acuerdo a las estimaciones, este escenario se caracterizaría por la desaceleración de manera transitoria del crecimiento del PIB nacional (el efecto se vuelve no significativo luego de 1 año), además, las condiciones de intermediación financiera no registrarían un efecto estadísticamente significativo, pero si una recomposición.

El modelo sugiere una aceleración de los depósitos del público y reducción de la tasa pasiva, lo que podría asociarse con un mayor ahorro precautorio. Este resultado se vería contrastado por una mayor cartera en riesgo, mayores ratios de encaje y la reducción de la rentabilidad. Finalmente, las estimaciones sugieren que el crédito y la adecuación de capital se desacelerarían, pero que este efecto no es estadísticamente significativo y que la adecuación cumpliría con holgura el requerimiento regulatorio.

Los resultados también sugieren que el SBF reduciría su endeudamiento externo, lo que es congruente con el aumento de los depósitos del público y el hecho de que estos últimos corresponden a una fuente de financiamiento de menor costo. Finalmente, el ratio de deuda pública a PIB presenta un incremento, explicado por la desaceleración del PIB, pero este incremento no es significativo sugiriendo que la sostenibilidad fiscal es resiliente a este shock.

Anexo 2: Análisis de sensibilidad y resistencia

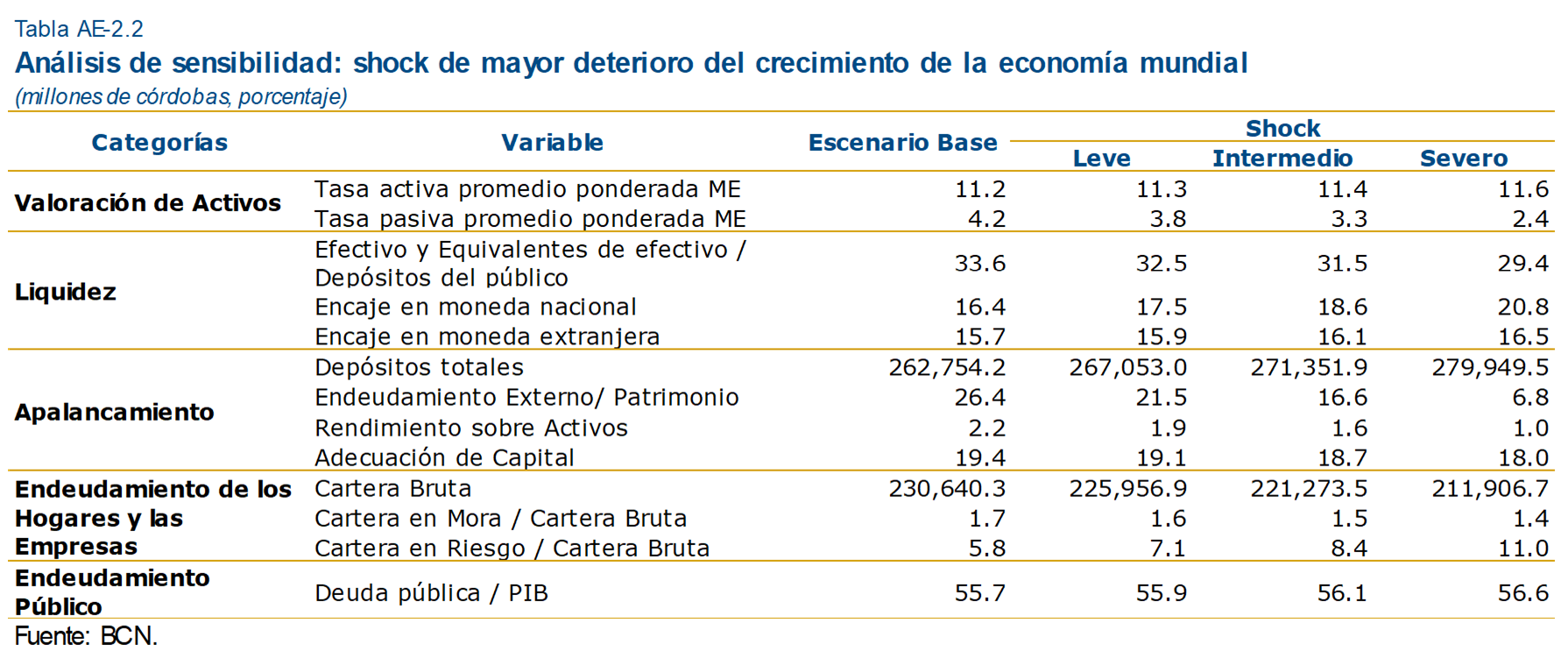

En esta sección se evalúa la resiliencia del sistema bancario ante la materialización del riesgo identificado a distintos niveles de intensidad. Específicamente, se simulan cuatro escenarios: base, leve, medio y severo. El escenario base presenta una situación de referencia en la cual no se materializa el riesgo identificado; consiste en una proyección a 12 meses a partir de los datos observados en septiembre de 2024, bajo el supuesto de que las variables consideradas crecen a una tasa igual al crecimiento promedio de la muestra.

Por otro lado, los escenarios leve, medio y severo se basan en un pronóstico condicional derivado de la estimación de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR, por sus siglas en inglés). En estos pronósticos, se incrementa progresivamente la intensidad del choque de interés. Dado que los mecanismos de transmisión se abordaron en el Anexo 1, en esta sección el foco se centra en determinar qué tan severo debe ser el choque para que represente un riesgo para la estabilidad del sistema bancario, entendido, por ejemplo, como una situación en la que las instituciones financieras no puedan cumplir con los requerimientos regulatorios.

En el contexto de un menor crecimiento económico global, los escenarios leve, medio y severo consideran una reducción inesperada de 1, 2 y 4 puntos porcentuales, respectivamente, después de un año, en el ritmo de crecimiento del PIB de Estados Unidos. De acuerdo con los resultados, los ratios de encaje efectivo incrementan en función de la magnitud del choque. Por su parte, la adecuación de capital disminuye, pero no de manera significativa; en todos los escenarios se ubica por encima del requerimiento regulatorio del 10 por ciento, lo cual sugiere una elevada resiliencia del SBF.

Anexo 3: Variable de financiamiento a empresas y hogares

[1]Las vulnerabilidades se van acumulando con el tiempo y se miden a partir de indicadores financieros observables. En cambio, los riesgos son perturbaciones difíciles de predecir que pueden provenir de fuentes tanto dentro del sistema financiero como fuera del mismo.

[2]El CEF está conformado por: el Banco Central de Nicaragua, quien lo preside, la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), el Ministerio de Hacienda y Crédito Público (MHCP), el Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE), y la Comisión Nacional de Microfinanzas (CONAMI). Si bien el IEF ha sido enriquecido por el análisis y propuestas de políticas a lo interno del CEF, la responsabilidad del contenido de este informe es propia del BCN.

[3]Este Informe realiza el análisis de riesgos sistémicos y vulnerabilidades que podrían estarse acumulando en los siguientes mercados financieros: cambiario, monetario, crediticio, valores, inmobiliario y seguros. No incluye el análisis de las instituciones financieras particulares, el que por especialización es realizado por las entidades supervisoras respectivas.

[4] Los riesgos son difíciles de predecir, por no decir imposibles. Por lo que en esta sección se simulan los riesgos de amenaza sistémica que de alguna manera pudieran estarse materializando, o tener mayor probabilidad de ocurrencia. Estos riesgos difieren de aquellos que forman parte de la metodología estándar de monitoreo y supervisión basada en riesgos, que se aplica a las diferentes instituciones financieras en sus diferentes líneas de negocios, para lo que se construye un mapa para medir los siguientes tipos de riesgos: crédito, mercado, liquidez, operaciones y estratégico.

[5]IMF (2024). Global Financial Stability Report, October 2024.

[6]https://www.bis.org7speeches7sp241022.htm

[7]S&P Global (2024). Credit Conditions Emerging Markets Q4 2024: Unmet Expectations Could Heighten Risks. September 27, 2024.

[8]Flujo acumulado de doce meses.

[9]Personas naturales o jurídicas que tienen la responsabilidad de implementar obligaciones de prevención, detección y reporte de actividades potencialmente vinculadas al LA/FT/FP y delitos precedentes asociados al LA de acuerdo con un Enfoque Basado en Riesgos.

[10]Se calcula como fondos de activos líquidos más flujos entrantes en los siguientes 30 días / flujos salientes en los siguientes 30 días.

[11]A manera de ejemplo, en diciembre 2017 la razón de apalancamiento financiero se ubicó en 7.2 por ciento.

[12]PIB preliminar calculado a partir de los dos primeros trimestres de 2024 y los dos últimos de 2023.

[13]Es importante destacar que, aunque el endeudamiento de los hogares aumentó, el crecimiento del PIB fue aún mayor, lo que resultó en una disminución del endeudamiento como porcentaje del PIB.