Presentación

El Informe de Estabilidad Financiera (IEF) del Banco Central de Nicaragua (BCN), tiene el objetivo de monitorear las principales vulnerabilidades e identificar los riesgos potenciales de alcance sistémico que pudieran afectar a la estabilidad financiera[1]. El Informe también incorpora consideraciones para mitigar estos riesgos y reducir su impacto, en caso de que llegasen a materializarse.

La promoción del buen funcionamiento y de la estabilidad del Sistema Financiero Nacional es una atribución del Consejo Directivo Monetario y Financiero, consignada en la Ley de Administración del Sistema Monetario y Financiero (LASMF). También esta función se encuentra establecida en la Ley del Comité de Estabilidad Financiera (CEF)[2], que es la instancia de coordinación interinstitucional para vigilar y recomendar acciones para resguardar la estabilidad financiera nacional.

El IEF incluye una descripción del entorno financiero nacional e internacional. Seguidamente, presenta un análisis de los indicadores de seguimiento a la estabilidad financiera, es decir, aquellos que pudieran estar reflejando la acumulación de vulnerabilidades[3], tales como: valoración de activos, liquidez del sistema financiero, apalancamiento del sistema financiero, endeudamiento de los hogares y las empresas y endeudamiento público. Posteriormente, se presentan los riesgos identificados que podrían afectar a la estabilidad financiera[4]. Finalmente se presentan las conclusiones. En los Anexos se describen las pruebas de resistencia, o pruebas de estrés, que evalúan la capacidad (fortaleza) del sistema financiero para confrontar estos riesgos.

En este documento se establecen las siguientes definiciones:

- Estabilidad financiera. Es una condición en la que el sistema financiero está en la capacidad de mantener la intermediación y los servicios financieros, resistir perturbaciones y corregir sus desequilibrios financieros.

- Sistema financiero. Es el grupo de instituciones compuesto por intermediarios, mercados e infraestructura del mercado financiero, que canalizan recursos entre oferentes y demandantes de fondos.

- Promoción de la estabilidad financiera del BCN. Consiste en la identificación de riesgos en el sistema financiero, el diseño de herramientas para proveer liquidez al sistema financiero, la regulación, supervisión y vigilancia de los sistemas de pagos y el seguimiento de la infraestructura del mercado financiero.

- Seguimiento de la estabilidad financiera. Análisis de un grupo de indicadores seleccionados para monitorear la acumulación de vulnerabilidades potenciales, que incluye los siguientes:

- Valoración de activos. Una elevada valoración de los activos aumenta su volatilidad y la disposición de asumir riesgos. Al reducirse las valoraciones frente a una perturbación, se liquidan estos valores, se reduce el valor de los colaterales y disminuye la capacidad de adquirir nuevo financiamiento.

- Liquidez del sistema financiero. La falta de liquidez y la ausencia de mecanismos para garantizarla, puede conllevar a una parálisis de pagos e interrupciones de la intermediación y de los servicios financieros.

- Apalancamiento del sistema financiero. El excesivo apalancamiento y su corta estructura de vencimiento puede reducir los márgenes de acción frente a eventos adversos y exponer a las instituciones a elevadas cargas, reduciéndose su capacidad de intermediación.

- Endeudamiento de los hogares y las empresas. Un excesivo endeudamiento puede ocasionar insolvencias en situaciones de estrés. Las correcciones llegan a ocurrir con reducciones severas del gasto y pérdidas de activos para poder hacer frente a las obligaciones y, en el peor de los casos, puede conducir a quiebras.

- Endeudamiento del sector público. Una deuda pública elevada puede ser fuente de desequilibrios frente a variaciones abruptas en las tasas de interés, o por dificultades para encontrar fuentes de refinanciación, hasta volverla insostenible.

Resumen Ejecutivo

A septiembre de 2025, la economía nicaragüense continúa mostrando un crecimiento económico sostenido. Los datos del PIB del segundo trimestre reflejan un crecimiento de la actividad económica en la mayoría de los sectores productivos, impulsado por la demanda interna, con aumento del consumo y la inversión, mientras los flujos externos permanecen estables, respaldados por las exportaciones. Así mismo, se observa una baja tasa de desempleo y un aumento del empleo formal, mientras la inflación se mantiene en niveles bajos y estables. Los balances del sector público reflejan superávits determinados principalmente por el crecimiento de los ingresos tributarios y una política de moderación y focalización del gasto público. La política monetaria ha cumplido el objetivo de estabilidad de la moneda nacional, fortaleciéndose los niveles de reservas internacionales. Todo lo anterior, está favoreciendo la estabilidad financiera y una reducción en las vulnerabilidades del Sistema Financiero Nacional (SFN). No obstante, persisten los riesgos para la estabilidad financiera mundial producto de la incertidumbre relacionada con las tensiones geopolíticas y comerciales, las preocupaciones sobre la sostenibilidad fiscal de las principales economías, entre otros.

El dinamismo observado en la actividad económica está incidiendo positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. Este contexto favorable se está reflejando en la posición financiera sólida del sistema bancario y financieras (SBF), respaldada por la gestión prudente del riesgo y los niveles adecuados de solvencia y liquidez. La intermediación financiera mantiene su dinámica positiva, con crecimiento de dos dígitos en los depósitos del público y la cartera de créditos, lo que ha conducido a una mejora en la rentabilidad.

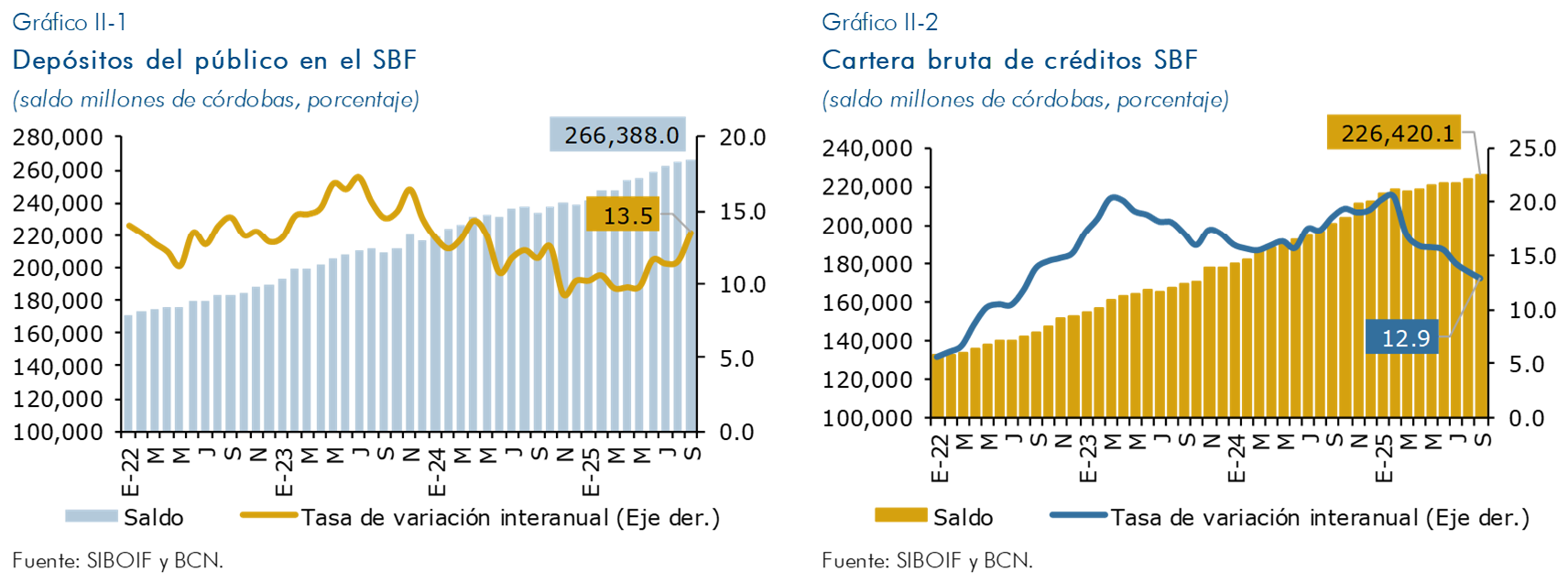

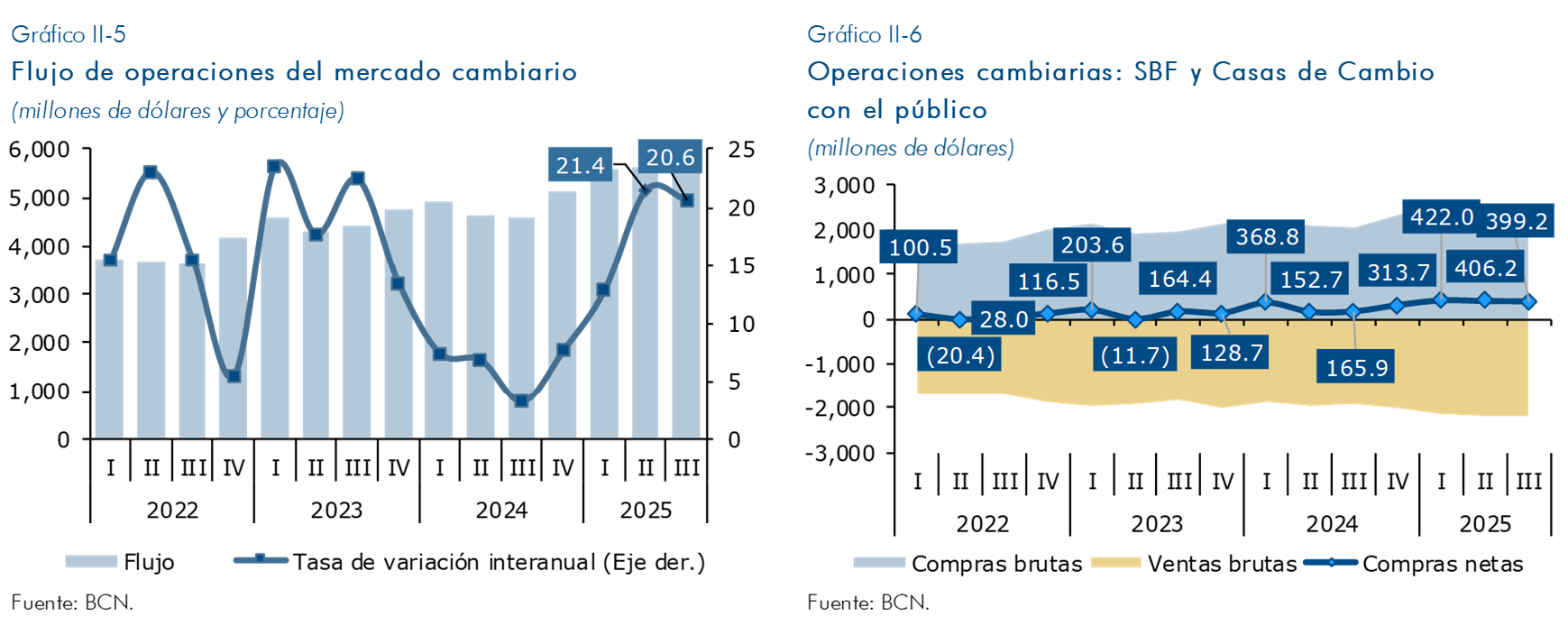

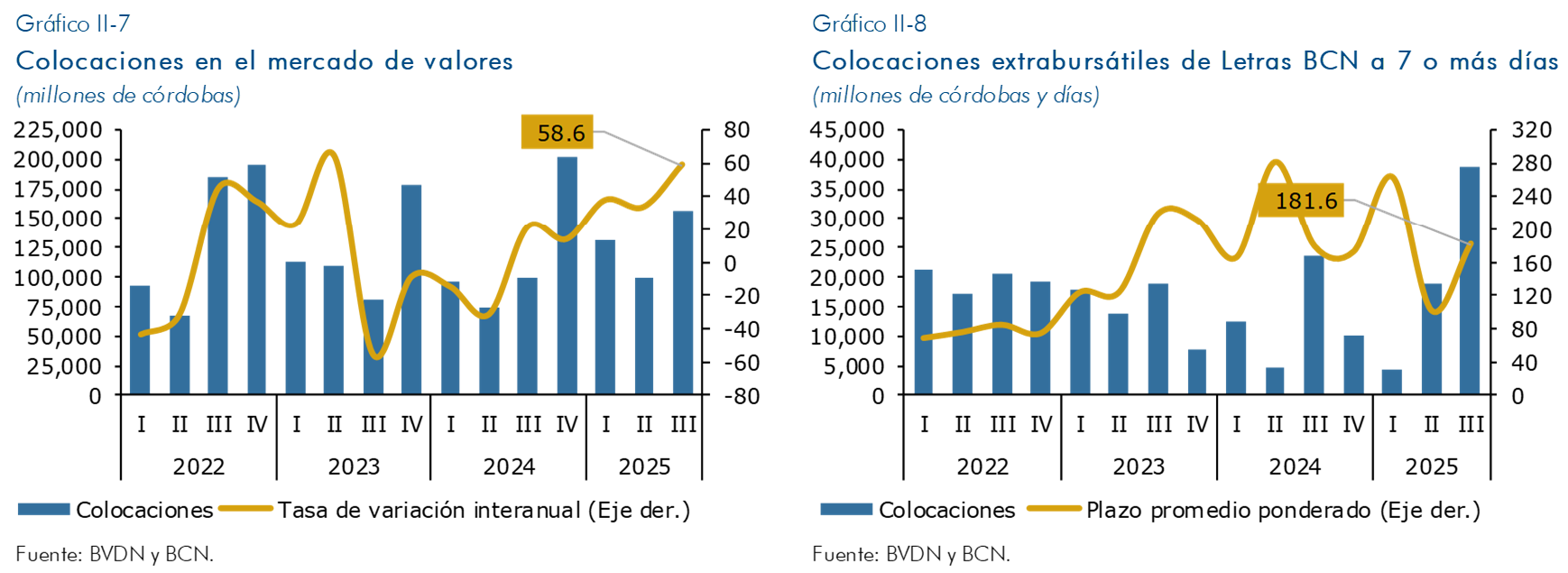

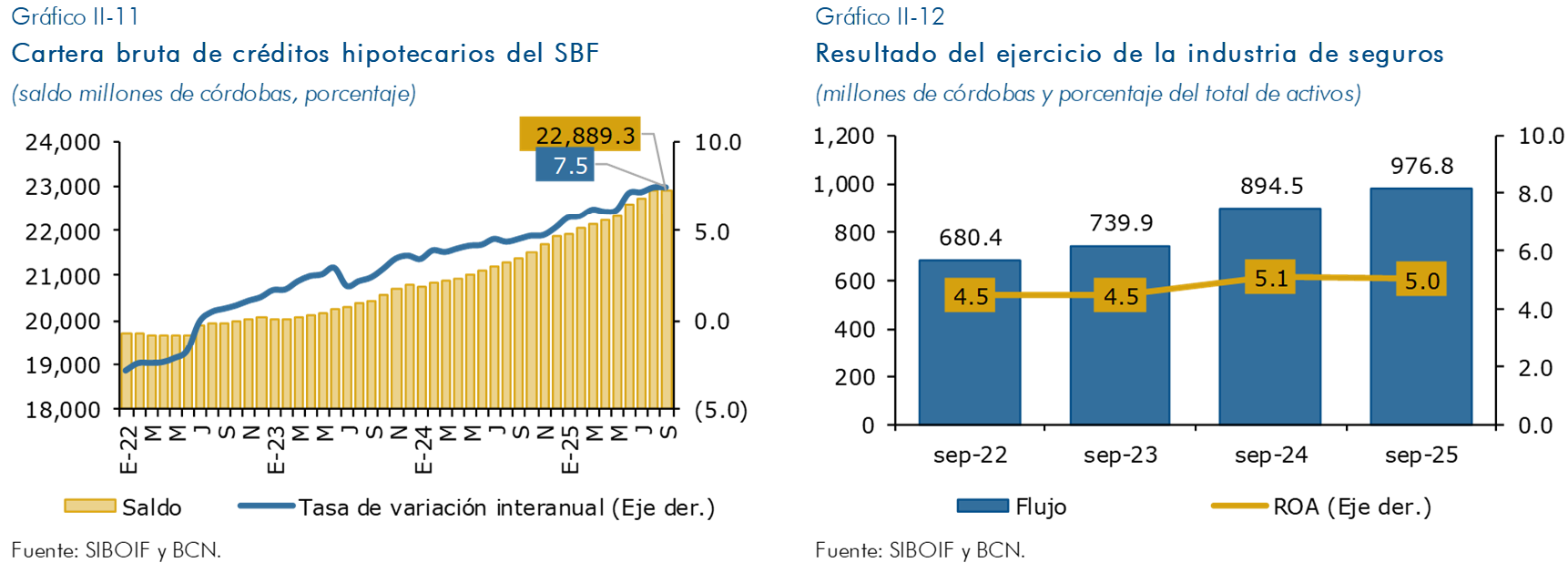

Con respecto al Informe de Estabilidad Financiera de abril de 2025, los mercados financieros continúan mostrando estabilidad en sus principales variables. Así, el flujo de operaciones del mercado cambiario continúa aumentando, mientras la brecha de tipo de cambio, se mantiene en torno al 0.7 por ciento, nivel inferior al 2 por ciento de la comisión de venta de divisas por parte del BCN. En el mercado de valores se observa un aumento interanual en los volúmenes negociados, explicado principalmente por mayores transacciones de valores públicos. El mercado crediticio mantiene un desempeño dinámico, con la cartera consolidada de bancos, financieras y microfinancieras creciendo 13.5 por ciento en términos interanuales a septiembre de 2025. En el mercado inmobiliario, se observa una clara tendencia al alza de la cartera de crédito hipotecaria. Finalmente, el mercado de seguros continúa siendo favorecido por la mayor actividad económica y crediticia, registrando las primas netas emitidas creciendo a dos dígitos.

Así, los indicadores seleccionados para dar seguimiento a la evolución de la estabilidad financiera nacional se mantienen estables con relación al último Informe de Estabilidad Financiera publicado en abril, con reducción en algunas vulnerabilidades:

- En general, la valoración de los precios de los activos continuó relativamente estable, manteniendo una percepción de riesgos a la baja. Los mayores flujos de recursos externos han permitido que el mercado cambiario se desarrolle sin experimentar presiones de oferta y demanda, lo que ha resultado en una brecha de tipo de cambio de venta que se ha mantenido baja y estable. El BCN redujo en 25 puntos básicos la Tasa de Referencia Monetaria (TRM) en dos ocasiones, en enero y octubre de 2025, situándola en 6.00 por ciento. Por otra parte, las tasas de interés en la subasta de Letras del BCN en moneda nacional disminuyeron a partir del tercer trimestre del año, en línea con la evolución de las tasas de interés internacionales. Así mismo, si bien se mantuvo el nivel de las tasas de interés de las Letras del BCN en moneda extranjera en todos sus plazos a septiembre, se redujeron en octubre. Por su parte, el rendimiento promedio ponderado de los valores públicos en el mercado de valores se ha mantenido estable durante 2025. Finalmente, las tasas pasivas y activas del SBF mostraron ligeras alzas.

- El sistema bancario y financieras (SBF) continuó manteniendo niveles de liquidez robustos, en un contexto de depósitos con el público en crecimiento y de un manejo adecuado de los fondos. En esta línea, el indicador de razón de cobertura de liquidez (LCR por sus siglas en inglés) se ubicó en 195 por ciento, por encima del mínimo regulatorio de 100 por ciento. Así mismo, el indicador de liquidez, medido como el efectivo y equivalentes de efectivo con respecto al total de depósitos del público, se mantuvo por encima de los promedios históricos, reflejando una sólida posición de liquidez estructural y respalda la capacidad del sistema para absorber shocks de corto plazo, garantizando la continuidad operativa y la estabilidad funcional del sector.

- El fondeo del SBF continúa siendo provisto mayoritariamente por depósitos del público (85.8% de los pasivos totales a septiembre de 2025). Por su parte, el financiamiento con no residentes, que mantenía una tendencia a la baja, se ha estabilizado, mostrando incluso tasas de crecimiento positivas. Asimismo, la dolarización de los pasivos y depósitos continúa disminuyendo, una tendencia que se acentuó tras las disposiciones de pagos en moneda nacional establecidas por el BCN. Estos recursos se han destinado principalmente a la colocación de crédito y en menor medida al aumento del efectivo.

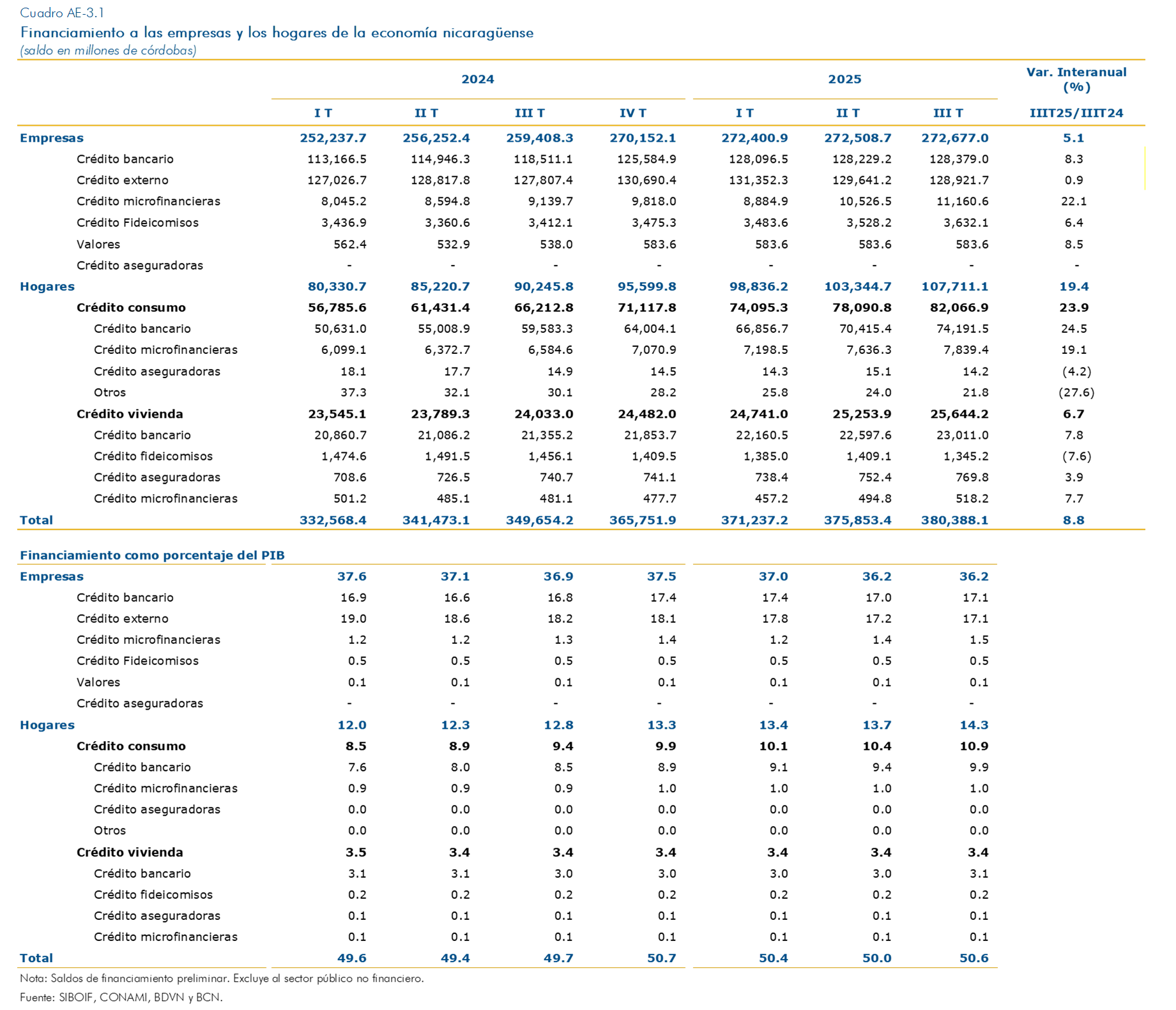

- En línea con el crecimiento económico y las mayores entregas de crédito, en lo que va de 2025 se mantiene la tendencia observada a partir de 2024 de un mayor endeudamiento en términos nominales tanto de las empresas como de los hogares. A nivel desagregado los resultados son mixtos. El endeudamiento de los hogares, impulsado por la expansión del crédito de consumo, muestra incrementos tanto en términos nominales como en su participación sobre el PIB. En contraste, el endeudamiento de las empresas presentó un crecimiento moderado interanual y una reducción en su proporción respecto al PIB en comparación con el cierre de 2024. Hay que señalar, que en el Informe de Estabilidad Financiera de abril se mencionaba que el elevado ritmo de crecimiento del crédito al consumo podría constituir una potencial vulnerabilidad para los hogares, no obstante, a partir del segundo trimestre de 2025 se observa una desaceleración en el crédito de consumo, con lo cual esta vulnerabilidad ha venido disminuyendo.

- Finalmente, el Gobierno continúa mostrando su compromiso por preservar la sostenibilidad fiscal y apoyar el crecimiento económico. Así, la proyección de 2025 refleja que, por cuarto año de forma consecutiva se estaría cerrando el año con un superávit fiscal. En este contexto, el Gobierno ha acumulado reservas financieras y ha garantizado la sostenibilidad de la deuda, de tal manera que el saldo de la deuda pública en términos del PIB se ha reducido. Así, el indicador de deuda total a PIB se ubicó en 51.4 por ciento en julio de 2025 (51.7 % al cierre de 2024), continuando con la tendencia observada en los últimos cuatro años, por lo que los riesgos para la estabilidad financiera derivados del endeudamiento público siguen siendo bajos.

A nivel internacional persisten los riesgos para la estabilidad financiera mundial producto de la incertidumbre relacionada con las tensiones geopolíticas y comerciales, las preocupaciones sobre la sostenibilidad fiscal de las principales economías, las elevadas valoraciones de activos, el mayor uso del apalancamiento por parte de las instituciones financieras no bancarias, entre otros. A nivel doméstico, la situación macrofinanciera de la economía nicaragüense continúa sólida desde la publicación del último Informe de Estabilidad Financiera de abril de 2025. Particularmente, se mantiene la dinámica positiva del proceso de intermediación financiera, favorecida por el buen desempeño de la actividad económica con crecimiento en la mayoría de sectores. En este contexto, se considera que los principales riesgos a la estabilidad financiera nacional continuarán proviniendo fundamentalmente del contexto externo.

Así, el principal riesgo a considerar en esta publicación del Informe de Estabilidad Financiera es:

- Un mayor deterioro del crecimiento de la economía mundial producto de la incertidumbre sobre las políticas comerciales y migratorias.

Una desaceleración mundial más pronunciada de lo previsto anteriormente afectaría negativamente el crecimiento del PIB mundial, ya que se verían afectados múltiples canales de transmisión: el comercio, la inversión extranjera directa y otros flujos externos.

En este contexto, el menor crecimiento de los socios comerciales se podría reflejar en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias.

El análisis de escenarios de estrés simulados en este informe refleja una alta resiliencia de la economía y del sistema financiero al riesgo identificado. Sin embargo, se deberán continuar monitoreando estos riesgos y otros acontecimientos globales, como el de desastres naturales, que pudieran incidir sobre las condiciones de estabilidad financiera.

Finalmente, en un contexto de mayor incertidumbre externa las autoridades financieras nicaragüenses continuarán promoviendo una mayor intermediación financiera para el financiamiento de las actividades económicas y la estabilidad financiera. Así mismo, es importante mencionar que el fortalecimiento del marco regulatorio monetario y financiero realizado a finales de 2024 y en lo que va de 2025 aumentó el conjunto de herramientas a disposición de las autoridades monetarias y financieras para mitigar los riesgos a los que está expuesta la economía.

I. Evolución Financiera Internacional

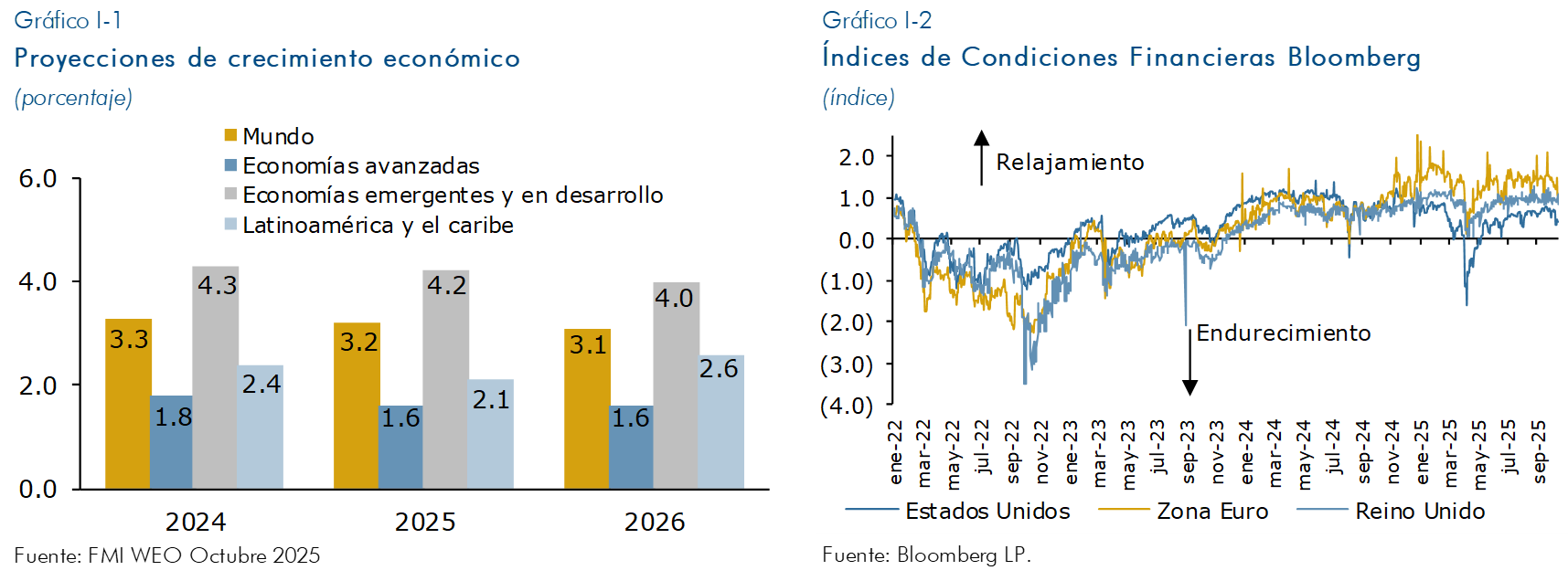

Las proyecciones más recientes para el crecimiento económico mundial anticipan una desaceleración durante 2025 y 2026, si bien más moderada que la prevista en meses previos, destacando el mejor desempeño de Estados Unidos y China. Por su parte, las condiciones financieras mundiales se mantienen favorables, gracias en parte a la depreciación del dólar estadounidense, mientras las instituciones financieras continúan demostrando una notable resiliencia. No obstante, los riesgos para la estabilidad financiera mundial se mantienen elevados producto de la incertidumbre relacionada con las tensiones geopolíticas y comerciales, las preocupaciones sobre la sostenibilidad fiscal de las principales economías, las elevadas valoraciones de activos, el mayor uso del apalancamiento por parte de las instituciones financieras no bancarias, entre otros.

En este sentido, el Informe sobre la Estabilidad Financiera Mundial (GFSR por sus siglas en inglés)[5] de octubre del Fondo Monetario Internacional (FMI) indica que las condiciones financieras se han relajado, a medida que la incertidumbre política ha disminuido ligeramente, los principales bancos centrales se han vuelto más flexibles y el dólar estadounidense se ha debilitado. Los mercados de valores han repuntado hasta alcanzar máximos históricos, los diferenciales de financiación corporativa y soberana se encuentran en niveles históricamente estrechos, y la liquidez de financiación global sigue siendo abundante. No obstante lo anterior, el informe destaca que se están observando cambios en el sistema financiero mundial que podrían aumentar las vulnerabilidades, entre los cuales están: continua apreciación de los precios de los activos de riesgo, la deuda ha seguido trasladándose hacia el sector gubernamental a medida que los crecientes déficits fiscales globales impulsan la emisión de bonos soberanos, y el creciente tamaño de los intermediarios financieros no bancarios (IFNB) y la profundización de sus vínculos con los bancos.

Así mismo, según la OCDE (2025), [6] las condiciones de los mercados financieros se han relajado en los últimos meses en las economías avanzadas y emergentes, con precios de activos al alza, una mejora en la provisión de crédito y diferenciales de bonos corporativos bajos. No obstante, el valor de los activos parece estar bajo presión y existe una creciente preocupación por los riesgos fiscales futuros. Por su parte, S&P (2025)[7] señala que la resiliente demanda local y las condiciones financieras favorables, ayudadas por la continua debilidad del dólar estadounidense y las tasas de política monetaria más bajas de los bancos centrales, están compensando en parte la disminución de los flujos comerciales. Finalmente, el Banco Central de España en su informe sobre la economía latinoamericana (2025)[8] menciona que América Latina ha mostrado una notable resiliencia en los últimos meses, en gran medida porque no se han materializado los escenarios más adversos, especialmente en el ámbito arancelario y en las condiciones financieras internacionales. No obstante, el entorno internacional continúa caracterizándose por una elevada incertidumbre, con riesgos que persisten y podrían afectar a la región. Estos riesgos coexisten con desafíos aún no resueltos: la inflación permanece elevada en varios países, el espacio fiscal es limitado y la exposición a shocks externos y financieros continúa siendo alta.

Así mismo, el GFSR del FMI señala una serie de riesgos y vulnerabilidades que podría estar enfrentando el sistema financiero mundial, entre los cuales destacan:

- Las curvas de rendimiento más empinadas, los diferenciales de swaps más negativos y la erosión de los rendimientos de conveniencia indican que el funcionamiento del mercado de bonos se encuentra en una base más frágil. El funcionamiento del mercado de bonos podría verse puesto a prueba si los rendimientos aumentan bruscamente.

- La deuda gubernamental de los mercados emergentes ha crecido significativamente en la mayoría de los países, pero su estructura ha ido divergiendo cada vez más. Los mercados emergentes con fundamentos económicos más sólidos han podido financiar su deuda en gran medida a partir de inversionistas domésticos en moneda local. Para las economías de mercados emergentes más débiles, la carga del servicio de la deuda está aumentando, con tasas de interés reales a largo plazo que son mayores que las tasas de crecimiento a largo plazo.

- El sector corporativo ha sido resiliente hasta ahora, aunque los aranceles podrían poner presión sobre los márgenes de beneficio corporativo en algunos sectores, afectar negativamente la capacidad de pago de la deuda y hacer que las valoraciones de acciones y bonos corporativos sobrevaluados sean vulnerables a correcciones.

- Las stablecoins[9] están creciendo rápidamente y jugando un papel cada vez más importante en la intermediación financiera, lideradas por las monedas estables vinculadas al dólar estadounidense. El crecimiento continuo de las monedas estables podría tener tres principales implicaciones para la estabilidad financiera: (1) las economías más débiles podrían enfrentar sustitución de la moneda y una menor efectividad de las herramientas de política, (2) la estructura del mercado de bonos podría cambiar con posibles implicaciones en la desintermediación crediticia, y (3) corridas de inversores fuera de las monedas estables podrían generar ventas forzadas de activos de reserva.

- A pesar de la profunda liquidez, los mercados globales de divisas siguen siendo vulnerables a episodios de mayor incertidumbre macrofinanciera.

Finalmente, el FMI menciona una serie de recomendaciones de medidas de políticas que los países deberían de considerar dentro de las cuales están:

- Para los países donde la inflación todavía está por encima del objetivo, los bancos centrales deben proceder con cautela ante cualquier relajación monetaria y mantener su compromiso con la estabilidad de precios.

- Los ajustes fiscales para reducir los déficits son cruciales para proteger la resiliencia de los mercados de bonos soberanos.

- La Prueba de Estrés Global del FMI subraya la importancia de mejorar la capitalización para abordar los riesgos provenientes de bancos débiles. La implementación de normas acordadas internacionalmente que aseguren niveles suficientes de capital y liquidez, especialmente Basilea III, es fundamental en tiempos de alta incertidumbre económica.

- Una supervisión regulatoria efectiva de las Instituciones Financieras No Bancarias y los activos digitales como las stablecoins requiere mejorar la recopilación de datos, la coordinación y el análisis, incluso a nivel transfronterizo.

- Para abordar los riesgos de estabilidad financiera derivados del estrés en el mercado de divisas, los responsables de políticas deberían mejorar la vigilancia, incluyendo pruebas sistemáticas de estrés de liquidez en divisas que capturen las interacciones con vulnerabilidades subyacentes.

II. Evolución Financiera Nacional

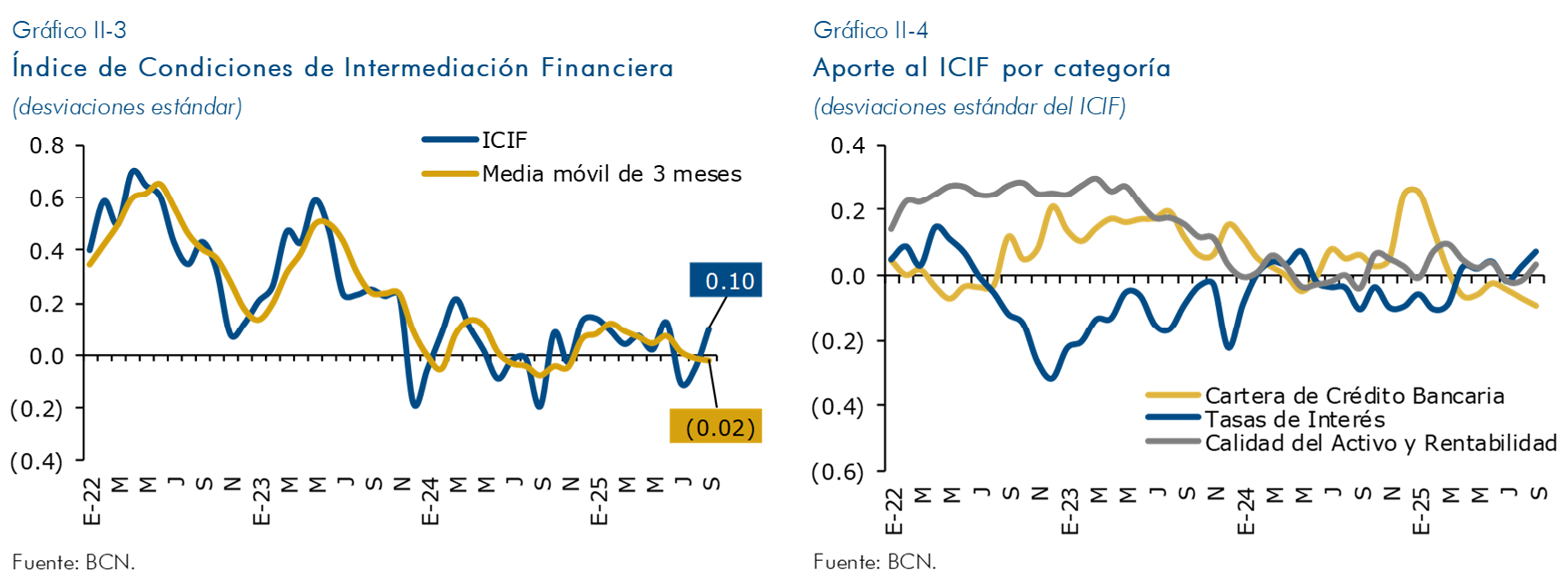

Al cierre de septiembre de 2025, el sistema bancario y financieras (SBF) continúa exhibiendo una posición financiera sólida, respaldada por una gestión prudente del riesgo y niveles adecuados de solvencia y liquidez. La intermediación financiera mantiene su dinámica positiva, con crecimiento en los depósitos del público y la cartera de créditos, lo que ha permitido una mejora en la rentabilidad. Hay que señalar que, si bien el crédito continúa creciendo a tasas de dos dígitos, a partir del primer trimestre de 2025 se ha observado una desaceleración en su tasa de crecimiento, lo que en parte se explica por el hecho de que financiera FAMA dejó de formar parte del SBF, para pasar a ser supervisada por la Comisión Nacional de Microfinanzas (CONAMI). Adicionalmente, el proceso de fortalecimiento del marco regulatorio del SBF a partir de inicios de 2025 podría están incidiendo en una postura más prudente, incidiendo indirectamente en la desaceleración del crédito.

En línea con lo anterior, el Índice de Condiciones de Intermediación Financiera (ICIF) sigue reflejando condiciones de intermediación neutrales; es decir, la mayoría de los indicadores financieros se comporta de manera normal respecto a sus datos históricos. Según las estimaciones, el crecimiento de la cartera de créditos ha disminuido su aporte positivo al ICIF, en línea con su desaceleración. No obstante, esto está siendo compensado por el resto de categorías, las cuales muestran variaciones consistentes con sus promedios históricos.

Por su parte, el contexto macroeconómico nacional favorable ha contribuido a un desempeño positivo de los mercados financieros, respecto al Informe de Estabilidad Financiera publicado en abril de 2025. Así, el flujo de operaciones del mercado cambiario continúa aumentando, de tal forma que, durante el segundo y tercer trimestre del año, el flujo total de operaciones alcanzó 11,132.9 millones de dólares, siendo un 21.0 por ciento superior al del mismo período del año anterior. Los bancos, financieras y casas de cambio registraron mayores compras netas de divisas con el público, impulsadas por la mayor demanda del gobierno, el cual a su vez realizó compras netas al sistema financiero. En cuanto a la brecha de tipo de cambio, esta se mantuvo en torno al 0.7 por ciento, nivel inferior al 2 por ciento de la comisión de venta de divisas por parte del BCN.

En el mercado de valores se observa un aumento interanual en los volúmenes totales negociados al mes de septiembre de 2025, explicado principalmente por mayores transacciones en títulos públicos. Por su parte, las operaciones con valores privados mostraron menores montos negociado al igual que las operaciones bursátiles (realizada por la Bolsa de valores). El dinamismo de los valores públicos es impulsado por las Letras del BCN (tanto de corto plazo como estructurales), que en el acumulado del año aumentaron un 55 por ciento en comparación al período previo.

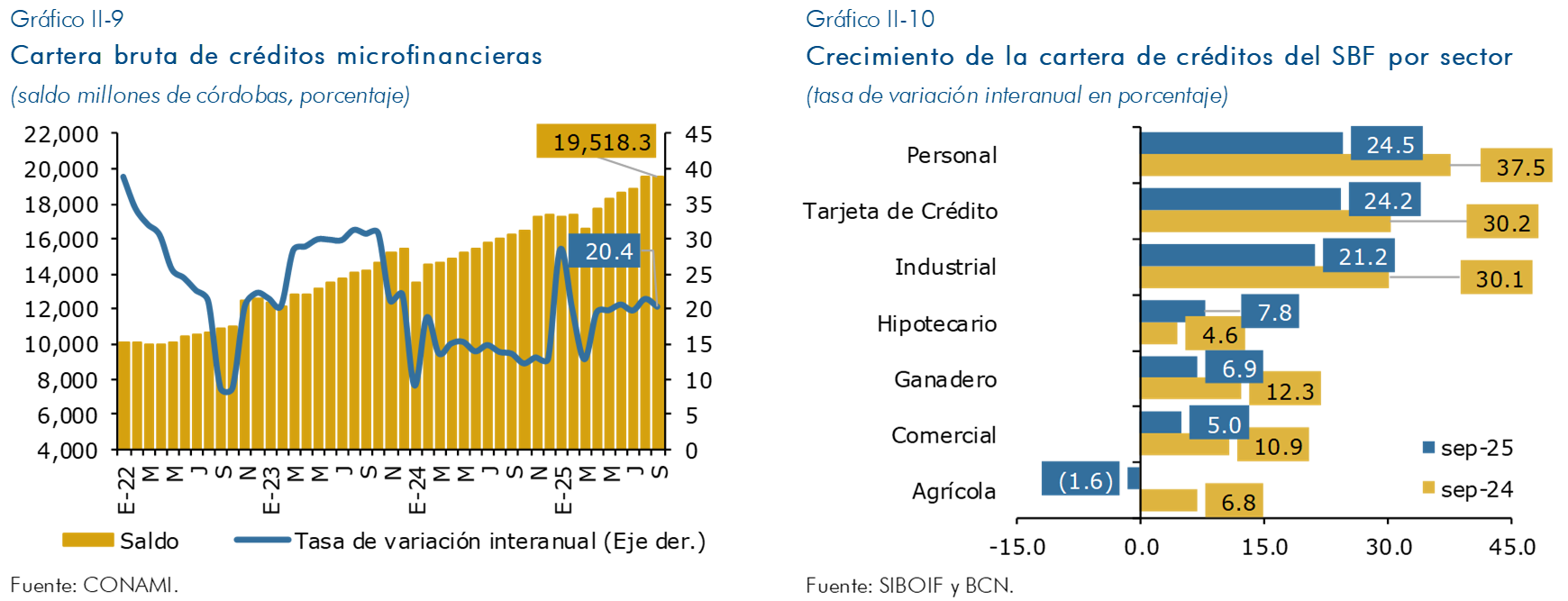

El mercado crediticio mantiene un desempeño dinámico, con la cartera consolidada de bancos, financieras y microfinancieras creciendo 13.5 por ciento en términos interanuales a septiembre de 2025 (frente al 18.3% en septiembre de 2024). Los rubros que reflejaron mayor variación fueron créditos personales, de tarjeta de crédito e industriales; con tasas de crecimiento interanual superiores al 20 por ciento. Asimismo, destaca que el crédito hipotecario registra mayores tasas de crecimiento en comparación con años anteriores.

En el mercado de seguros, las primas netas emitidas[10] al mes de septiembre crecieron interanualmente 13.7 por ciento (10.1% en septiembre 2024). Este crecimiento, sumado a un costo de siniestralidad controlado y a elevados ingresos por inversiones financieras, ha impulsado las utilidades de la industria. Como resultado, la industria de seguros registró una utilidad anual de 976.8 millones de córdobas (crecimiento interanual de 9.2 por ciento) a esa misma fecha.

En materia de política macroprudencial, el Informe de Estabilidad Financiera anterior se destacó el anuncio del BCN sobre nuevas regulaciones para la expresión de precios y liquidación de pagos en córdobas en Nicaragua. Esta medida, orientada a fortalecer la moneda nacional y preservar el poder adquisitivo, entró en vigencia en 2025, estableciendo que todas las operaciones con tarjetas (tanto de débito como de crédito) en territorio nacional deben liquidarse exclusivamente en córdobas.

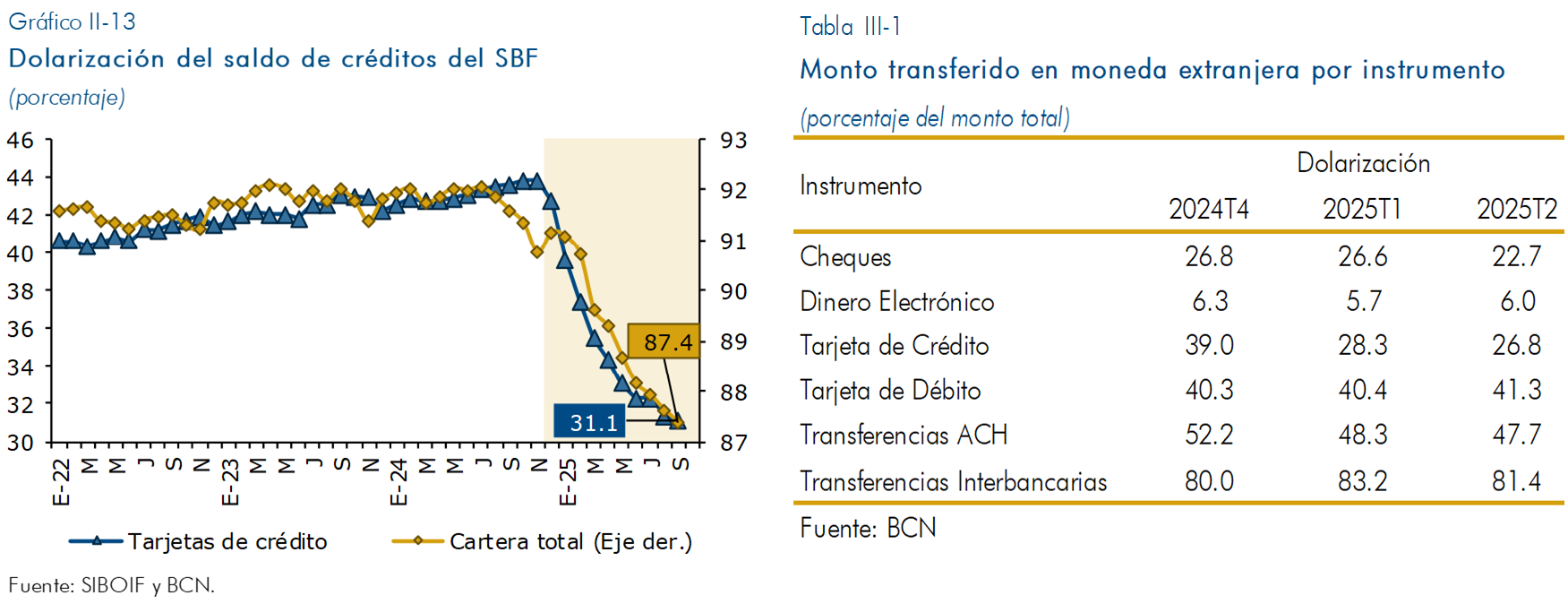

Como resultado de esta disposición, se observaron cambios significativos entre diciembre de 2024 y septiembre de 2025. La dolarización del saldo de créditos por tarjetas de crédito disminuyó del 42.7 al 31.4 por ciento. Paralelamente, el saldo de la cartera de créditos en moneda nacional (sin incluir tarjetas) experimentó un notable incremento del 79.2 por ciento. En consecuencia, la dolarización del crédito total se redujo del 91.2 al 87.4 por ciento. Asimismo, se observó un mayor uso de la moneda nacional en transacciones en los sistemas de pagos, incluyendo en cheques y transferencias ACH.

Finalmente, con respecto a las calificaciones de deuda soberana de Nicaragua éstas no experimentan cambios respecto a lo publicado en el Informe de Estabilidad Financiera de abril 2025. Así, a septiembre Fitch mantiene la calificación ‘B’ con perspectiva estable (elevada desde ‘B ’ en mayo de 2024) y Moody’s mantiene ‘B2’ con perspectiva estable (mejorada desde ‘B3’ en marzo de 2024). Por su parte, Standard & Poor’s elevó en octubre de 2024 la calificación de Nicaragua de ‘B’ a ‘B+’, también con perspectiva estable. En general, las agencias calificadoras reconocen el compromiso que Nicaragua con la estabilidad macroeconómica, una política fiscal responsable y un perfil de deuda favorable. Así mismo, la perspectiva estable refleja la expectativa de continuidad en el crecimiento económico, junto con una consolidación fiscal.

Recuadro 1. Fortalecimiento del marco normativo monetario y financiero durante 2025

Durante 2025, se han venido realizando los ajustes necesarios al marco regulatorio para la implementación de las reformas a las principales leyes financieras que se aprobaron a finales de 2024 e inicios de 2025, mediante la emisión de nuevas normas, reglamentaciones y ajustes a disposiciones normativas anteriores. Particularmente, en este recuadro se resumen algunos aspectos relevantes incorporados en la Ley No. 1237, Ley de reformas a la ley general de bancos, que entraron en vigor en 2025, y que tienen que ver con la constitución del capital de las instituciones bancarias y con las partes relacionadas. Asimismo, se presentan nuevas regulaciones implementadas a la fecha, tanto por parte de la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), como por el Banco Central de Nicaragua (BCN), en el marco de la Ley 1232, Ley de Administración del Sistema Monetario y Financiero.

1. Nuevas regulaciones en el capital regulatorio y reservas de capital

Con el objetivo de aumentar la capacidad del sistema financiero a absorber pérdidas, el nuevo marco legal establece que el capital secundario a considerar en la base de capital de las instituciones financieras no podrá ser mayor a un tercio (1/3) del monto de capital primario de estas. De la misma forma, el monto de la deuda subordinada en el capital secundario, no podrá ser mayor a un tercio (1/3) del monto considerado como capital secundario (anteriormente la ley establecía que esta proporción era de 100 y 50 por ciento respectivamente). Adicional al capital requerido del diez por ciento (10%), se establecieron tres nuevas reservas de capital a fin de crear colchones financieros y fortalecer la solvencia bancaria: i) Reserva de conservación de capital de dos puntos cinco por ciento (2.5%) de los activos ponderados por riesgo, ii) Reserva temporal de capital anticíclica de dos punto cinco por ciento (2.5%) de los activos ponderados por riesgo, y iii) Reserva de riesgo sistémico del tres por ciento (3%) de los activos ponderados por riesgo. La ley establece que la constitución de dichas reservas de capital se realizará de forma gradual, iniciando en 2025.

2. Limitaciones a las operaciones activas y de créditos con partes relacionadas

A fin de reducir el riesgo de crédito, se fortalecen las limitaciones a las operaciones crediticias de los bancos con sus partes relacionadas. Así, la Ley establece que el monto de las operaciones activas realizadas por un banco con todas sus partes relacionadas o el saldo ponderado por riesgo de dichas operaciones activas, el mayor de los dos, no podrá exceder el veinticinco por ciento (25%) de la base de cálculo de la adecuación de capital. Así mismo, los bancos no podrán otorgar créditos, por el saldo de las operaciones otorgadas o por el saldo ponderado por riesgo de dichas operaciones, el mayor de los dos, que exceda en conjunto el veinticinco por ciento (25%) de la base de cálculo de la adecuación de capital. Anteriormente, el límite establecido era del treinta por ciento (30%) para ambos casos.

3. Regulaciones de entidades supervisadas por la SIBOIF

En lo que va de 2025, el Consejo Directivo Monetario y Financiero (CDMF), a propuesta de la SIBOIF, ha aprobado una serie de normas a fin de establecer regulaciones a nuevas instituciones que no son bancos ni sociedades financieras, tales como: i) Norma sobre Autorización y Regulación de Entidades de Factoraje, ii) Norma sobre Autorización y Regulación de las Entidades de Arrendamiento Financiero, iii) Norma sobre Autorización y Regulación de Proveedores No Bancarios de Servicios Fiduciarios y iv) Norma para la autorización y regulación de las Cooperativas de Ahorro y Crédito.

4. Fortalecimiento operativo de los instrumentos de política monetaria y cambiaria del BCN

El BCN continuó fortaleciendo su marco normativo en temas de política monetaria y cambiaria, para lo cual en abril de 2025 el CDMF aprobó la Norma sobre el mercado de cambio y operaciones con divisas, la cual tiene como objeto establecer las regulaciones aplicables al mercado de cambio de divisas en el territorio nacional y a las operaciones con divisas del BCN, buscando resguardar la estabilidad del mercado cambiario, fomentar la estabilidad financiera y promover el fortalecimiento de las reservas internacionales. De igual forma, en el mismo mes se aprobó la Norma sobre el encaje legal, a fin de establecer las regulaciones aplicables al encaje legal que deben mantener los bancos y sociedades financieras supervisados por la SIBOIF. Finalmente, en junio se aprobó la Norma sobre emisión de valores y otras operaciones monetarias del BCN, con el objetivo de establecer el marco regulatorio para la emisión de valores y la ejecución de otras operaciones monetarias del BCN, a fin de fortalecer los instrumentos de política monetaria.

En la Norma del mercado cambiario se determinan los participantes de mercado de cambio, siendo estos el BCN, el Gobierno, los bancos y sociedades financieras supervisadas por SIBOIF, y los proveedores de servicios de compraventa y/o cambio de moneda regulados por el BCN. Así mismo, se establece que el BCN también está facultado para autorizar a otras entidades o personas a formar parte de este mercado si ello contribuye al cumplimiento de su objetivo fundamental y que también, puede ejecutar operaciones con los participantes del mercado, tales como la compraventa de divisas al contado y a futuro o subastas.

Por su parte, la Norma sobre el encaje determina que este se constituirá mediante depósito de dinero en efectivo en cuentas corrientes destinadas exclusivamente para este fin, las cuales no devengarán intereses. También, se indica que el BCN es la entidad encargada de determinar los pasivos sujetos a esta obligación y de aprobar los términos y condiciones del encaje, incluyendo las tasas obligatorias, que pueden ser diferenciadas según el tipo de entidad, moneda, riesgo sistémico o tipo de pasivo y el método de cálculo del encaje requerido y observado. La Norma también aborda el régimen de incumplimiento y sanciones.

Respecto a la Norma sobre emisión de valores y otras operaciones monetarias, esta establece que los valores que el BCN emitirá y negociará para sus operaciones (en mercado abierto o directo) incluyen Letras, Bonos y cualquier otro valor que se determine, pudiendo ser emitidos de forma física o desmaterializada. Adicionalmente, se indica que el BCN podrá utilizar valores emitidos por el Gobierno, como Letras de Tesorería y Bonos de la República, para operaciones en el mercado secundario, con montos ajustados a la programación monetaria. Para ejecutar sus operaciones monetarias, el BCN también utilizará reportos monetarios, depósitos monetarios, reportos inversos y otros instrumentos. Finalmente, para la ejecución de las operaciones, el BCN utilizará mecanismos de Subastas, Ventanillas y Colocaciones directas, y los participantes deben registrarse previamente.

5. Marco para la administración, supervisión y vigilancia de los sistemas de pagos

Durante 2025, el BCN ha realizado diversas acciones para continuar fortaleciendo el marco regulatorio de los sistemas de pago a fin de promover su buen desempeño. Así, en abril se aprobó la Norma de los administradores de sistemas de pagos electrónicos, la cual tiene por objeto regular la organización, funcionamiento y prestación de servicios de los administradores de sistemas de pagos electrónicos y sus participantes, autorizados por el BCN, que operen en el país. Un Administrador de un Sistema de Pagos es la entidad autorizada para operar estos sistemas, los cuales son el conjunto de instrumentos y procedimientos para la transferencia de fondos entre participantes. Únicamente las entidades con una licencia emitida por el BCN podrán administrar tales sistemas. Para obtener esta licencia, deben constituirse como sociedades anónimas con el objeto principal de administrar sistemas de pagos, demostrar viabilidad operativa y financiera, y asegurar la participación de al menos tres entidades.

Adicionalmente, en el mismo mes se aprobó la Norma de los proveedores de tecnología financiera de servicios de pago (PSP) y de los proveedores de servicios de activos virtuales (PSAV), la cual tiene por objeto regular la organización, funcionamiento y prestación de servicios de estas entidades autorizadas por el BCN. La Norma define los Activos Virtuales como representaciones digitales de valor utilizables para pagos o inversiones, que excluyen la moneda fíat o valores financieros, y el Dinero Electrónico como valor monetario almacenado que representa un crédito exigible al emisor y es convertible en efectivo a la par, sin constituir un depósito. Para operar legalmente, las entidades deben contar con una Licencia o Registro emitido por el BCN, que puede ser independiente para PSP o PSAV. La norma establece que las entidades deben constituirse como sociedades anónimas y demostrar viabilidad técnica, operativa y financiera.

En el mes de julio se aprobó la Norma de los Proveedores de Servicios de Pago de Remesas y de Compraventa y/o Cambio de Monedas, con el objetivo de regular la organización, funcionamiento y prestación de servicios de los Proveedores de Servicios de Pago de Remesas (PSPR) y los Proveedores de Servicios de Compraventa y/o Cambio de Monedas (PSCM) que operen en el país. La Norma establece que solo podrán operar quienes obtengan la Licencia o Registro correspondiente del BCN. En este sentido, las personas jurídicas, distintas de bancos (SIBOIF) e instituciones de microfinanzas (CONAMI), y las personas naturales deben tramitar Licencia, mientras que los bancos y microfinancieras solo necesitan registrarse.

Finalmente, en septiembre de 2025 se aprobó la Norma de Supervisión y Vigilancia de los Sistemas de Pagos, la cual tiene por objeto regular la supervisión y vigilancia que ejerce el BCN sobre los sistemas de pagos con el fin de promover su fluidez, eficiencia y seguridad, contribuyendo así a la estabilidad del sistema financiero. Esta Norma sujeta al control del BCN a diversas entidades, incluyendo a los Administradores de sistemas de pagos electrónicos, Proveedores de tecnología financiera de servicios de pago (PSP), Proveedores de servicios de activos virtuales (PSAV), Proveedores de servicios de pago de remesas (PSPR), y Proveedores de servicios de compraventa o cambio de monedas (PSCM), así como a cualquier participante que se considere relevante para el sistema de pagos. La norma diferencia entre la supervisión, que evalúa el cumplimiento normativo y los riesgos a nivel individual de cada entidad, y la vigilancia, que es una función macroprudencial destinada a monitorear la seguridad y resiliencia del sistema de pagos en su conjunto para mitigar el riesgo sistémico.

VIII. Riesgos a la Estabilidad Financiera

La economía nicaragüense se mantiene en una senda de crecimiento sostenido, con un desempeño positivo de las principales variables macroeconómicas. La expansión económica está siendo impulsada por la demanda interna, con aumento del consumo y la inversión, y por un buen desempeño de la mayoría de los sectores, mientras el mercado laboral permanece estable y la inflación nacional se ha reducido. A su vez, se mantiene la dinámica positiva de los flujos externos y la intermediación financiera conserva su dinamismo, con los depósitos y el crédito creciendo a tasas de dos dígitos. Finalmente, las acciones de política monetaria del BCN y la coordinación con la política fiscal se han reflejado en el fortalecimiento de las Reservas Internacionales Brutas (RIB).

Por su parte, el entorno internacional continúa marcado por una alta incertidumbre. Según el FMI 2025 [13] algunos efectos de aranceles más altos han sido suavizados y la economía global ha mostrado cierta resiliencia inicial relacionada a factores como transacciones comerciales o de inversión adelantas, manejo de inventarios o nuevos acuerdos comerciales que han permitido una menor interrupción en los mercados internacionales, sin embargo, las tensiones comerciales, la incertidumbre de política comercial y monetaria, cambios en los mercados laborales, un potencial resurgimiento de las presiones inflacionarias, mayor preocupación por los riesgos fiscales y una sustancial revalorización de los activos podrían afectar el crecimiento futuro. Como resultado, las proyecciones de crecimiento globales han sido revisadas a la baja y el FMI ha ajustado a la baja su pronóstico de crecimiento global, de manera que se proyecta que el crecimiento mundial se desacelerará del 3.3 por ciento en 2024 al 3.2 por ciento en 2025.

Así mismo, según el FMI (2025) [14] en la región de Centro América y República Dominicana (CAPRD) se proyecta que el crecimiento se modere aún más, hasta el 3.4 por ciento en 2025-26, lo que refleja un crecimiento más débil en los principales socios comerciales y una mayor incertidumbre mundial que afecta a las exportaciones y la inversión privada de la región. Adicionalmente, se estima que el reciente aumento de otros flujos se modera se modere, ya que se espera que el endurecimiento de las políticas migratorias estadounidenses supere el aumento de las transferencias de los migrantes restantes, lo que provocará una disminución de transferencias externas (especialmente como porcentaje del PIB) a partir de 2026.

En este contexto, se considera que el principal riesgo a la estabilidad financiera nacional continúa proviniendo del exterior, en forma de:

- 1. Un mayor deterioro del crecimiento de la economía mundial producto de la incertidumbre sobre las políticas comerciales y migratorias.

Una desaceleración mundial más pronunciada de lo previsto anteriormente afectaría negativamente el crecimiento del PIB mundial, ya que se verían afectados múltiples canales de transmisión: el comercio, la inversión extranjera directa y otros flujos externos.

El menor crecimiento de los socios comerciales se podría reflejar en una desaceleración de la actividad económica nacional, principalmente por una menor demanda de productos de exportación y otros flujos externos, lo que tendría un efecto negativo sobre los ingresos de los hogares y las empresas. Así, una menor actividad económica podría afectar la calidad de la cartera, con incrementos en la cartera en mora y en riesgo. Así mismo, la menor actividad económica podría afectar la senda de crecimiento del crédito y por ende en la rentabilidad de las instituciones bancarias.

Este escenario de estrés fue simulado mediante un modelo de Vectores Autorregresivos de Factores Aumentados (FAVAR, por sus siglas en inglés), cuyos resultados se presentan con mayor detalle en los Anexos 1 y 2. Si bien la economía nacional y el sistema financiero podrían verse afectados negativamente por estos riesgos, las simulaciones muestran que sus efectos son contenidos y no persistentes, pues el sistema financiero tiene la capacidad de recuperarse rápidamente.

X. Anexos

Anexo 1: Simulación de riesgos a la estabilidad financiera

La sección VIII analizó el balance de riesgos a la estabilidad financiera, concluyendo que estos provienen esencialmente de factores externos. El principal riesgo identificado es un mayor deterioro del crecimiento de la economía mundial, impulsado por la incertidumbre sobre las políticas comerciales y migratorias.

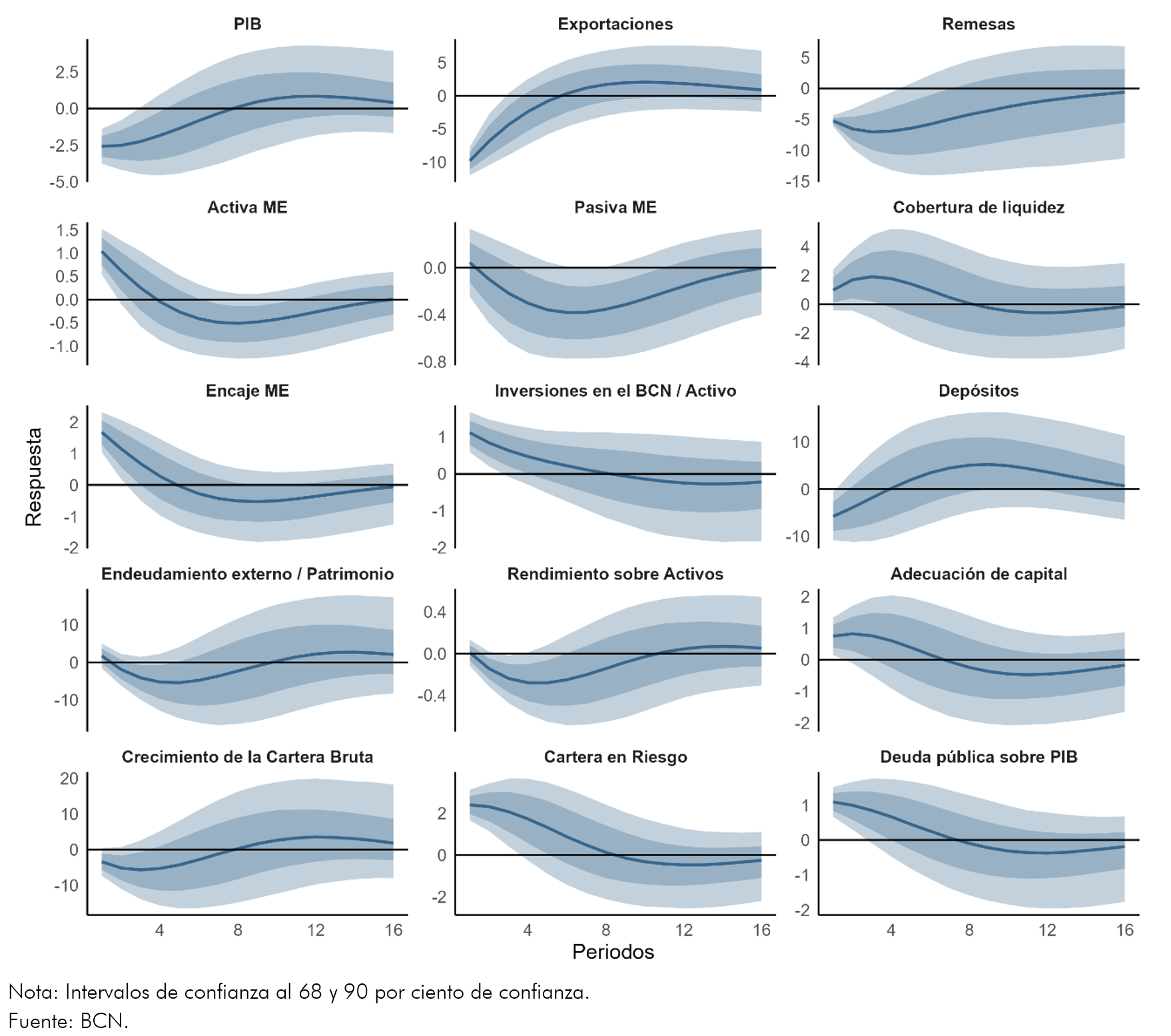

Este anexo cuantifica el efecto potencial de la materialización de dicho escenario adverso sobre los indicadores seleccionados para el monitoreo de vulnerabilidades y la estabilidad financiera. Para este fin, se estima un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR) con datos para el período enero 2007 – diciembre 2024. La metodología implementa un bloque exógeno y utiliza una descomposición de Cholesky como estrategia de identificación.

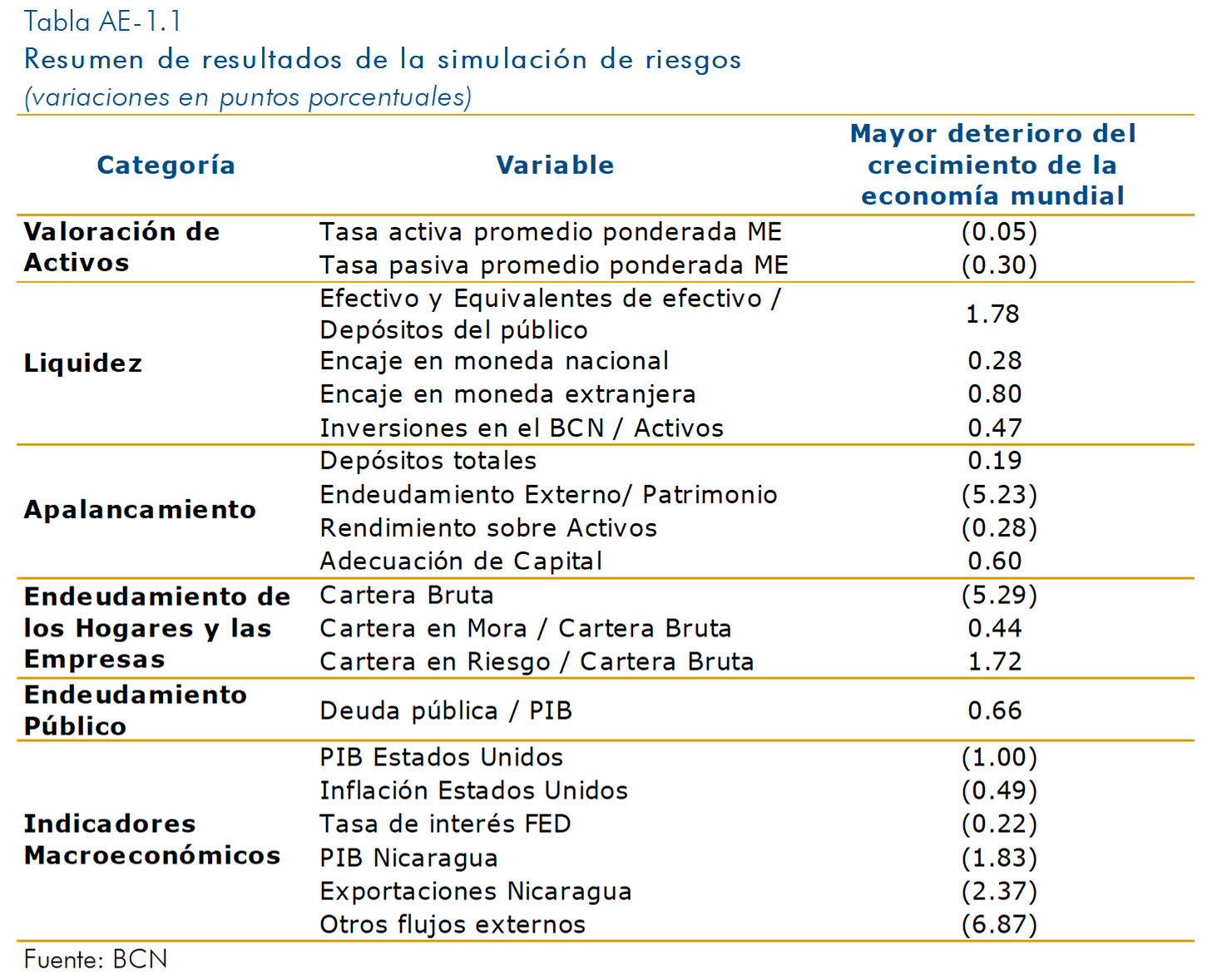

Se simula un choque exógeno combinado que consiste en: (i) una desaceleración de 1 punto porcentual (p.p.) en el crecimiento de EE. UU. al cabo de un año; y (ii) una desaceleración de flujos externos durante el primer trimestre: 10 p.p. en las exportaciones reales (anualizadas) y 5 p.p. en las transferencias externas (anualizadas). Los resultados principales (Tabla AE-1.1 y Gráfico AE-1.1) muestran la desviación de cada variable después de un año, en comparación con el escenario base donde dicho riesgo no se materializa.

Según las estimaciones, la materialización del escenario de riesgo unificado generaría una desaceleración inicial del PIB nacional de 2.6 puntos porcentuales. Este impacto se moderaría a 1.8 puntos porcentuales transcurridos 4 trimestres y se volvería no significativo luego de 6 trimestres. Este deterioro de las condiciones macroeconómicas se traduciría en un incremento de la cartera en riesgo, lo que frenaría el ritmo de expansión del crédito y afectaría negativamente la rentabilidad. Paralelamente, el ratio de Deuda Pública a PIB presentaría un incremento, explicado principalmente por la desaceleración de la actividad económica.

El choque simulado también se refleja en la gestión de la liquidez bancaria. Ante la mayor incertidumbre y el deterioro de la cartera, el modelo proyecta que predomina una estrategia de acumulación de recursos líquidos. Concretamente, se observa una reducción en el ritmo de colocación de crédito; los fondos disponibles se canalizarían principalmente hacia la reducción del endeudamiento externo y mayores inversiones en el Banco Central de Nicaragua (replicando en parte el comportamiento observado durante la pandemia).

En cuanto a la dinámica de los pasivos, las simulaciones indican que los depósitos del público experimentarían una desaceleración de corto plazo, no persistente. En línea con esta menor demanda de fondeo por parte de los bancos (dado que los recursos ya no se destinan a activos de alta rentabilidad como el crédito), el modelo sugiere que la tasa de interés pasiva tendería a disminuir en el mediano plazo.

En general, la simulación del escenario de riesgo refleja que el Sistema Bancario, si bien experimentaría un deterioro de sus indicadores clave —como un aumento de la cartera en riesgo, menor rentabilidad y una contracción del crédito—, también exhibe una notable resiliencia. Esta capacidad de absorción se evidencia en la naturaleza transitoria del impacto macroeconómico (que se disipa después de seis trimestres) y en la adopción de estrategias prudentes, como la acumulación de liquidez, asegurando así la estabilidad fundamental del sistema.

Anexo 2: Análisis de sensibilidad y resistencia

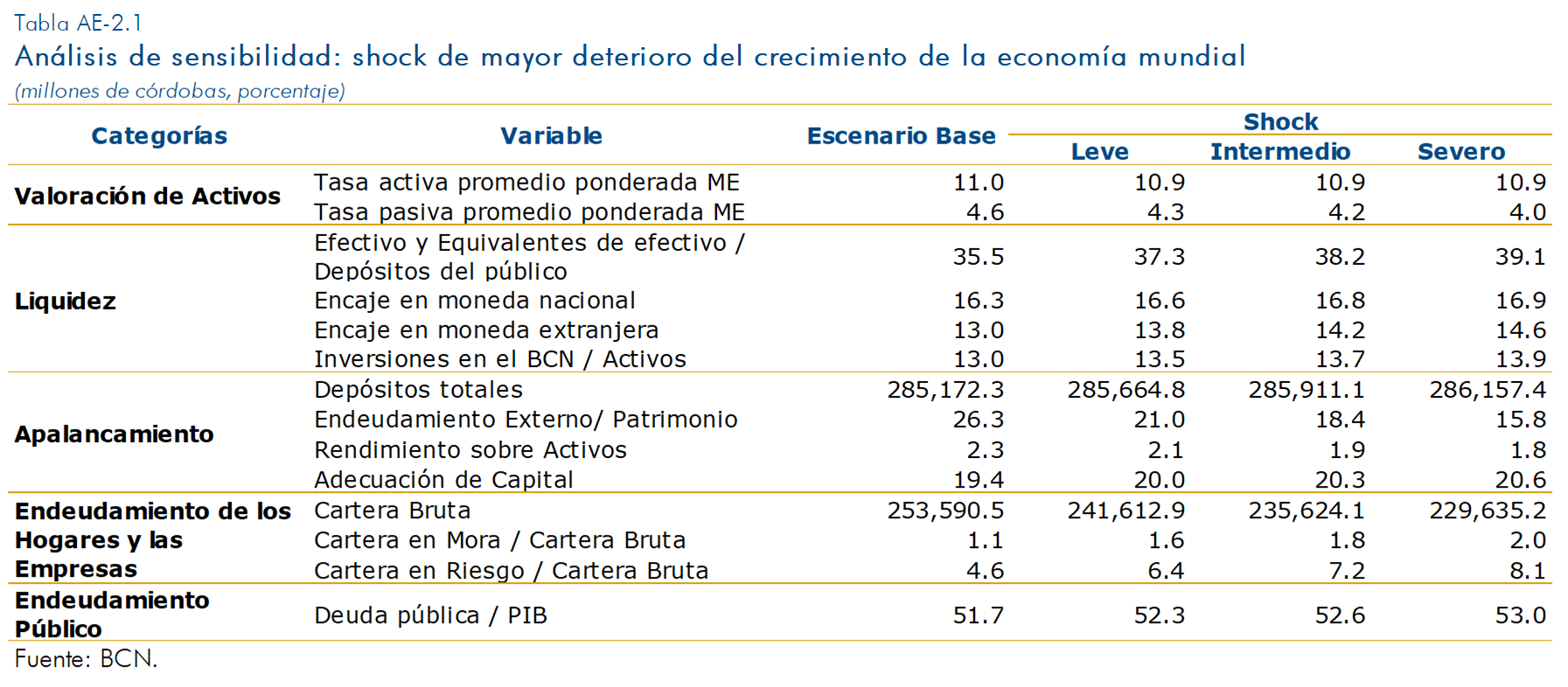

Esta sección evalúa la resiliencia del sistema bancario frente a la materialización de los riesgos identificados, considerando cuatro niveles de intensidad: base, leve, medio y severo. El escenario base sirve de referencia y asume que no se materializan riesgos; se trata de una proyección a 12 meses, partiendo de los datos de junio de 2025 y suponiendo que las variables crecen al ritmo promedio de la muestra.

Los escenarios leve, medio y severo se generan a partir de pronósticos condicionales de un modelo de Vectores Autorregresivos Aumentados por Factores (FAVAR). El escenario leve corresponde a la materialización del choque descrito en el Anexo 1, mientras que los escenarios intermedio y severo reflejan la materialización de choques de magnitudes 1.5 y 2 veces la del escenario leve, respectivamente. Dado que los mecanismos de transmisión se describen en el Anexo 1, el objetivo aquí es identificar qué magnitud de choque compromete la estabilidad del sistema bancario —por ejemplo, cuando las instituciones no pueden cumplir con los requisitos regulatorios.

Los resultados presentados en la tabla AE-2.1 muestran que, a mayor magnitud del choque, se estima que se experimentaría una mayor reducción del saldo de cartera bruta al igual que un mayor deterioro de su calidad, reflejándose en un aumento tanto de la cartera en mora como de la cartera en riesgo. Adicionalmente, la reducción del crédito se reflejaría en una menor rentabilidad del sistema. Por otro lado, los depósitos se mantendrían relativamente estables y los fondos disponibles se canalizarían principalmente hacia la reducción del endeudamiento externo y mayores inversiones en el Banco Central de Nicaragua. No obstante, el sistema bancario y financieras mantiene una posición financiera sólida para afrontar estos escenarios, con una holgada adecuación de capital y ratios de liquidez, de forma que mantendría su capacidad de continuar con la actividad de intermediación financiera y de cumplir con los requerimientos regulatorios.

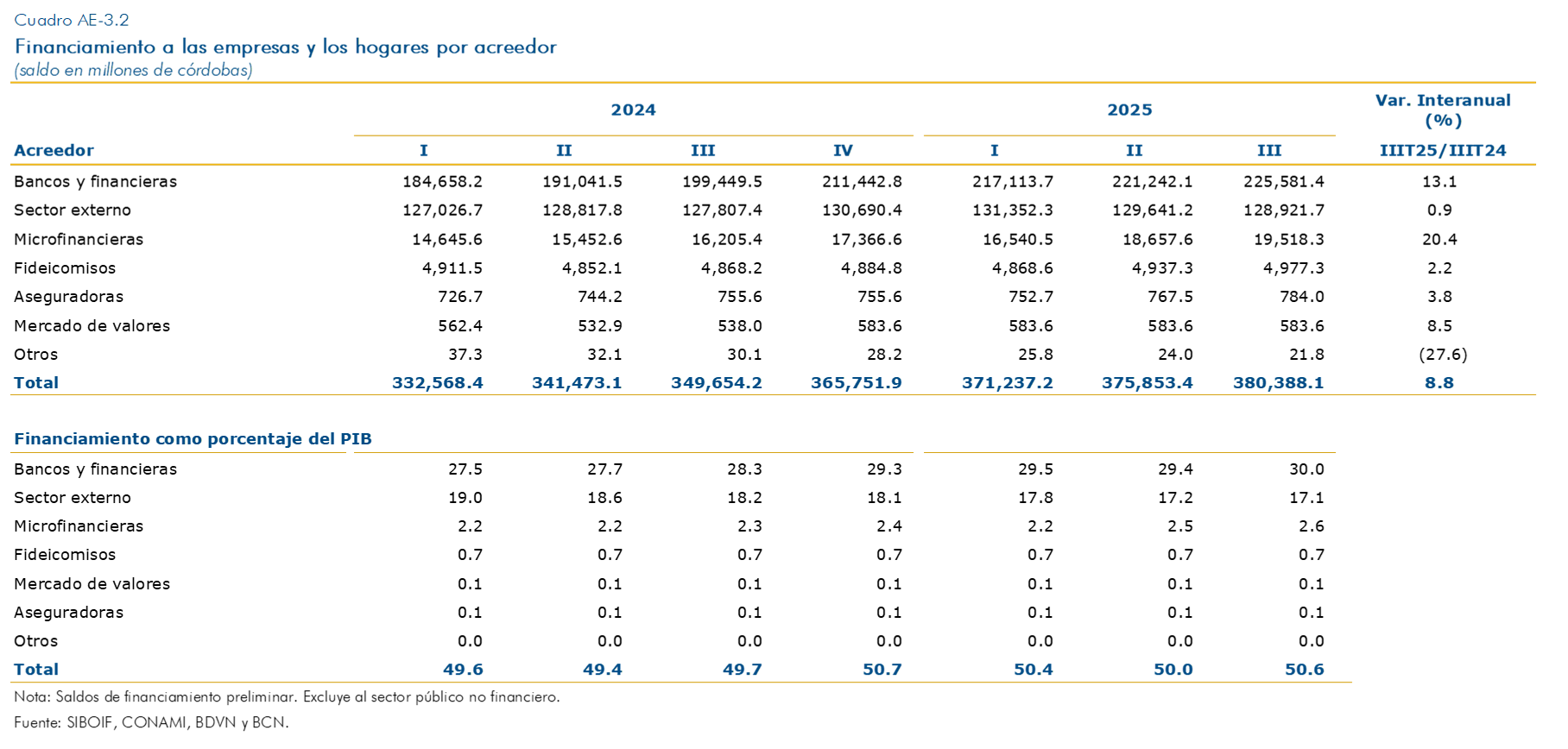

Anexo 3: Variable de financiamiento a empresas y hogares

[1]Las vulnerabilidades se van acumulando con el tiempo y se miden a partir de indicadores financieros observables. En cambio, los riesgos son perturbaciones difíciles de predecir que pueden provenir de fuentes tanto dentro del sistema financiero como fuera del mismo.

[2]El CEF está conformado por: el Banco Central de Nicaragua, quien lo preside, la Superintendencia de Bancos y de Otras Instituciones Financieras (SIBOIF), el Ministerio de Hacienda y Crédito Público (MHCP), la Unidad de Análisis Financiero (UAF), el Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE), la Comisión Nacional de Microfinanzas (CONAMI) y el Ministerio de Fomento, Industria y Comercio (MIFIC). Si bien el IEF ha sido enriquecido por el análisis y propuestas de políticas a lo interno del CEF, la responsabilidad del contenido de este informe es propia del BCN.

[3]Este Informe realiza el análisis de riesgos sistémicos y vulnerabilidades que podrían estarse acumulando en los siguientes mercados financieros: cambiario, monetario, crediticio, valores, inmobiliario y seguros. No incluye el análisis de las instituciones financieras particulares, el que por especialización es realizado por las entidades supervisoras respectivas.

[4]Los riesgos son difíciles de predecir, por no decir imposibles. Por lo que en esta sección se simulan los riesgos de amenaza sistémica que de alguna manera pudieran estarse materializando, o tener mayor probabilidad de ocurrencia. Estos riesgos difieren de aquellos que forman parte de la metodología estándar de monitoreo y supervisión basada en riesgos, que se aplica a las diferentes instituciones financieras en sus diferentes líneas de negocios, para lo que se construye un mapa para medir los siguientes tipos de riesgos: crédito, mercado, liquidez, operaciones y estratégico.

[5]IMF (2025). Global Financial Stability Report, October 2025.

[6]Perspectivas económicas de la OCDE, informe provisional de septiembre de 2025.

[7]S&P (2025). Panorama económico para los mercados emergentes - 4T de 2025: El impacto de los aranceles aún se cierne. Septiembre 2025.

[8]Banco Central de España, Informe de Economía Latinoamericana, octubre 2025.

[9]Las stablecoins o monedas estables son una forma de activo digital respaldado por monedas o bonos gubernamentales. Fuente: https://www.imf.org/-/media/Files/Publications/Fandd/Article/2025/09/fd-september-2025.ashx.

[10]Flujo acumulado de doce meses.

[11]CEPAL: Estudio Económico de América Latina y el Caribe. Agosto 2025.

[12]FMI Monitor Fiscal: Gasto público eficiente y mejor asignado para impulsar el crecimiento económico, octubre 2025.

[13]Informe de Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés)

[14]FMI. Perspectivas económicas: Las Américas. Octubre 2025.