Informe de Mercados Financieros, IV Trimestre 2022

Presentación

El Banco Central de Nicaragua (BCN) presenta el Informe de Mercados Financieros, el cual describe la dinámica conjunta de los mercados financieros en Nicaragua a fin de monitorear y dar seguimiento a las principales variables financieras. El informe abarca el mercado cambiario, monetario, valores, crediticio, inmobiliario y seguros. En éste se presentan estadísticas sobre su evolución y precios relevantes, agrupando aquellos mercados a partir de diferentes fuentes de información provenientes de las entidades reguladoras y las estadísticas de balanza de pagos.

Resumen Ejecutivo

Durante 2022, los mercados financieros locales continuaron reflejando un desempeño positivo, favorecidos por la trayectoria de crecimiento que se reflejó en todos los sectores económicos del país. Lo anterior, se desarrolló en un contexto internacional que favoreció la base exportadora nacional dado la buena demanda y altos precios internacionales de los productos exportables, pero que, también implicó un endurecimiento en las condiciones financieras globales como resultado del proceso de normalización de la política monetaria en las economías desarrolladas, orientado a combatir la inflación.

Así, el mayor dinamismo de la actividad económica se reflejó en el buen desempeño de los mercados financieros. El mercado cambiario durante 2022 se desarrolló sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable. En línea con el mayor flujo de recursos externos, se registran incrementos en los flujos de compra y venta de divisas, ya que al cierre de 2022 las transacciones alcanzaron un monto de US$15,208.8 millones, equivalente a una variación interanual de 14.2 por ciento. El Banco Central de Nicaragua (BCN) registró compras netas al sistema financiero (transacciones por US$507.7 millones, equivalente a un crecimiento interanual de 41.4%) y a su vez, los bancos financieras y casas de cambio registraron compras netas con el público (transacciones acumuladas de US$14,207.1 millones, equivalente a un crecimiento de 12.84%). Lo anterior, se vio reflejado en una brecha de tipo de cambio de venta que en promedio se ubicó en 0.57 por ciento durante 2022 (0.53% en igual período de 2021), situándose por debajo de la comisión que cobra el BCN por la venta de divisas (2%). Particularmente en el cuarto trimestre de 2022, las operaciones de compra y venta de divisas del mercado cambiario (Banco Central, Gobierno Central, bancos, financieras, casas de cambio y el público) registraron un flujo de 4,191.2 millones de dólares, lo que representó un incremento de 5.5 por ciento con relación al cuarto trimestre de 2021.

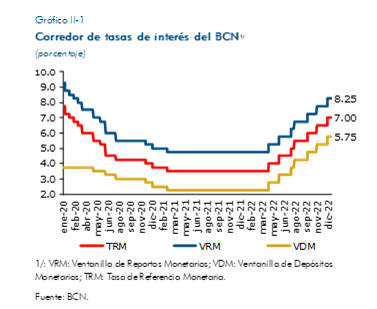

Por su parte, el mercado monetario continuó facilitando la gestión de liquidez del sistema financiero a través del uso de instrumentos monetarios. En general, en 2022 se observó una mayor demanda de dichos instrumentos con relación a 2021, principalmente en moneda nacional. Particularmente en el cuarto trimestre de 2022, la mayor demanda de instrumentos en córdobas se dio en letras a 1 día plazo (90.8% de crecimiento interanual), revirtiendo la tendencia a la baja observada hasta el segundo trimestre del año. Respecto a la demanda de Letras en moneda extranjera (ME), ésta fue menor a la observada en 2021. Así en el cuarto trimestre de 2022, el volumen transado de Letras en ME ascendió a 674.7 millones de dólares, 52.5 por ciento menos que igual período de 2021. Este comportamiento fue consistente con las mayores entregas de crédito del sistema bancario y financieras. Finalmente, a fin de guardar consistencia con la evolución de las condiciones monetarias internacionales y domésticas el BCN en 2022 realizó ajustes a la Tasa de Referencia Monetaria (TRM) por un total de 350 puntos básicos, de los cuales 150 puntos básicos se realizaron en el segundo trimestre de 2022, 100 puntos básicos en el tercer trimestre y luego otros 100 puntos básicos en el último trimestre de 2022. Así, al cierre de 2022, la TRM se ubicó en 7.00 por ciento.

El mercado de valores siguió canalizando recursos a través de la transacción de valores negociables, principalmente públicos. En el acumulado de 2022, se logró revertir los menores montos transados durante el primer semestre, finalizando el año con un volumen negociado de 539,111.0 millones de córdobas, lo que representó un aumento del 1.0 por ciento respecto a 2021. Particularmente, en el cuarto trimestre del año las operaciones del mercado de valores fueron superiores en 33.2 por ciento de forma interanual y del 5.0 por ciento respecto al trimestre anterior. Las transacciones realizadas continuaron concentrándose en valores públicos de corto plazo. Así, el 81.5 por ciento correspondió a Letras Diarias y 17.7 por ciento a Letras de 7 a 90 días. En lo que respecta a los Bonos de la República de Nicaragua (BRN), en el tercer y cuarto trimestre de 2022 no se realizaron colocaciones de dichos instrumentos, ya que en el primer semestre del año el Ministerio de Hacienda y Crédito Público (MHCP) colocó lo que tenía programado para el año.

Por su parte, el mercado de crédito consolidó su buen desempeño durante 2022. Así el crédito fluyó hacia las distintas actividades económicas, destacando las mayores entregas al sector industrial, comercial y de consumo. Así mismo, se reflejó una mejora en los indicadores de calidad del crédito, con una reducción de la cartera en riesgo y de la cartera en mora, así como una suficiente cobertura de provisiones a cartera vencida, tanto de bancos y financieras como de microfinancieras. Al cierre de diciembre, la cartera de crédito de bancos y financieras registró un crecimiento interanual de 15.3 por ciento y un aumento del 5.4 por ciento respecto al tercer trimestre 2022. De igual forma, la cartera crédito de las microfinancieras creció 22.4 por ciento interanual y 15.8 por ciento, respecto al trimestre anterior. Con relación a las tasas de interés activas promedio ponderadas, a pesar de los incrementos en las tasas de interés internacionales y las del BCN, fue hasta finales del año que se observó una tendencia moderara al alza particularmente en el caso de bancos y financieras, ya que las microfinancieras reflejaron reducciones, tanto para las tasas en moneda nacional como extranjera.

El mercado hipotecario cerró el año con un incremento interanual de 3.1 por ciento, siendo hasta agosto 2022 cuando mostró por primera vez tasas positivas de crecimiento. El buen desempeño se dio de forma generalizada en la cartera de fideicomisos, microfinancieras y principalmente de bancos y financieras. Con relación al comportamiento de las tasas de interés promedio ponderadas, las de largo plazo mostraron una tendencia a la baja, mientras las de corto plazo se mantuvieron relativamente estables. Así, las tasas de largo plazo se ubicaron en 9.0 por ciento al cuarto trimestre 2022 (9.1% en el tercer trimestre de 2022), mientras que las tasas de interés de corto plazo al cierre del cuarto trimestre se ubicaron en 8.8 por ciento (8.7% en el trimestre anterior).

Finalmente, el mercado de seguros continuó presentado un desempeño positivo, lo que se vio reflejado en el incremento de las primas netas emitidas, congruente con la evolución de la actividad económica. Así, durante cuarto trimestre del año se registró un crecimiento interanual de 10.1 por ciento en las primas netas emitidas (16.5% el trimestre anterior) y en términos acumulados al cierre del año las primas netas ascendieron a 8,553.7 millones de córdobas (C$7,733.8 millones en 2021).

I. Mercado Cambiario

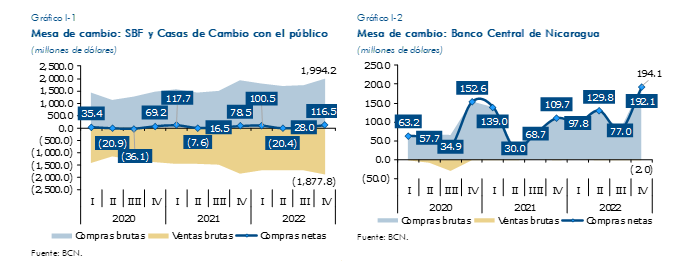

Al cuarto trimestre del año 2022 el mercado cambiario continuó reflejando estabilidad, sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable. Así, favorecido por las mayores entradas de flujos externos a la economía nacional se alcanzó un récord en los volúmenes transados en el acumulado del año, negociándose un volumen de 15,208.8 millones de dólares, equivalente a una variación interanual de 14.2 por ciento. El Banco Central de Nicaragua registró compras netas al sistema financiero, al igual que los bancos financieras y casas de cambio con el público. Hay que destacar, que por cuarto año consecutivo se registraron compras netas de divisas tanto del sistema financiero al público como en la mesa de cambio del BCN, particularmente, el BCN no ha realizado intervención mediante operaciones de ventas de divisas desde septiembre de 2020.

Así, las operaciones de compra y venta de divisas por parte de bancos, financieras y casas de cambio con el público registraron un flujo de 3,872.0 millones de dólares durante el cuarto trimestre de 2022, con un incremento de 3.0 por ciento respecto al cuarto trimestre de 2021. Las compras de divisas al público totalizaron 1,994.2 millones de dólares (US$1,919.6 millones en el cuarto trimestre de 2021), de las cuales, 1,882.4 millones de dólares correspondieron a compras de bancos y financieras, mientras 111.8 millones de dólares a compras de casas de cambio. Por su parte, las ventas de divisas al público totalizaron 1,877.8 millones de dólares (US$1,841.1 millones en el cuarto trimestre de 2021), de las cuales, 1,788.4 millones de dólares fueron ventas por parte de los bancos y financieras, mientras 89.3 millones de dólares correspondieron a ventas de las casas de cambio. Los bancos, financieras y casas de cambio registraron compras netas al público por el orden de los 116.5 millones de dólares (compra neta de US$78.5 millones en el cuarto trimestre de 2021).

En la mesa de cambio del BCN se registraron operaciones de compra y venta de divisas con los bancos y el Gobierno por un monto de 507.7 millones de dólares en 2022 (US$359.1 millones en 2021). Particularmente, en el cuarto trimestre de 2022 se negociaron 196.2 millones de dólares (US$114.4 millones en el cuarto trimestre de 2021), de los cuales, US$194.1 millones correspondieron a compras de divisas y el restante US$2.0 millones a ventas de divisas, resultando en una compra neta de divisas de 192.1 millones de dólares (compras netas por US$109.7 millones el cuarto trimestre de 2021). Hay que señalar que en el año se realizaron 1,133 transacciones de compra y venta de divisas, de las cuales 1,070 correspondieron a compras y 63 a ventas. Específicamente, en el cuarto trimestre en la mesa de cambio del BCN se realizaron 302 transacciones de compra y venta, de las cuales 187 fueron con el MHCP y 115 con el sistema bancario y financieras.

Con relación a las compras brutas por parte del BCN, 148.6 millones de dólares fueron compras a bancos, mientras 45.5 millones de dólares correspondieron a cordobizaciones al Gobierno. El BCN realizó ventas de divisas al Gobierno por 2.0 millones de dólares y no efectuó ventas de divisas a los bancos comerciales.

Por su parte, los bancos y financieras realizaron compra y venta de divisas con casas de cambio por 123.0 millones de dólares en el cuarto trimestre del año (US$97.6 millones en igual período de 2021), de los cuales 74.6 millones correspondieron a compras de divisas y 48.4 millones a ventas, resultando en una compra neta de divisas por parte de los bancos comerciales y financieras a las casas de cambio por 26.2 millones de dólares.

Finalmente, durante el cuarto trimestre del año la brecha de tipo de cambio de venta promedio se mantuvo estable, ubicándose en 0.46 por ciento (0.64% el trimestre anterior), situándose por debajo de la comisión que cobra el BCN por la venta de divisas (2%). En cuanto a los tipos de cambio promedio del cuarto trimestre de 2022, el tipo de cambio oficial se situó en 36.1 córdobas por dólar, mientras el tipo de cambio de venta en 36.3 córdobas por dólar y el de compra en 35.9 córdobas/dólar.

II. Mercado Monetario

Durante 2022, el mercado monetario se mantuvo dinámico facilitando la gestión de liquidez del sistema financiero mediante la realización de operaciones, principalmente con instrumentos monetarios de corto plazo del BCN.

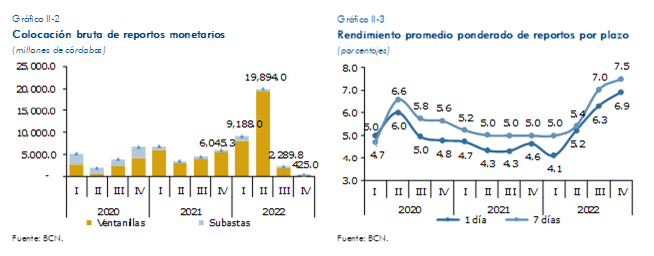

Así, en el cuarto trimestre de 2022 el sistema financiero continuó utilizando los valores del mercado monetario para un manejo eficiente de su liquidez; particularmente se registró una menor demanda de reportos monetarios y un incremento en la demanda por Letras del BCN en moneda nacional (MN). Así mismo, se mantuvo el dinamismo en la demanda de Letras en moneda extranjera (ME), aunque particularmente los montos transados en el cuarto trimestre fueron menores en términos interanuales y con relación al trimestre anterior. Este comportamiento, en gran medida pudo estar relacionado con las mayores entregas de crédito del sistema bancario y financieras.

Por su parte, el BCN encauzó sus decisiones de política monetaria a fin de mantener condiciones monetarias que favorecieran la intermediación financiera. Así, al cierre de diciembre se realizaron 7 ajustes a su Tasa de Referencia Monetaria (TRM) ubicándose en 7.00 por ciento para un incremento total de 350 puntos básicos, a fin de guardar consistencia con la evolución de las condiciones monetarias internacionales y domésticas.

Con relación a los reportos monetarios, en el cuarto trimestre del año el uso de dichos instrumentos se redujo, registrando una colocación bruta de 425 millones de córdobas (C$2,289.8 millones el trimestre anterior y C$6,045.3 millones en el cuarto trimestre de 2021). La modalidad de colocación más utilizada fue la de ventanilla, con un monto de 225 millones de córdobas, a una tasa promedio de 7.6 por ciento y un plazo promedio de 4.3 días; por su parte, mediante subastas se colocaron 200 millones de córdobas, a una tasa promedio de 6.5 por ciento y un plazo promedio de 1.0 día; finalmente, las redenciones de reportos monetarios totalizaron 578.5 millones de córdobas (C$2,261.3 millones el trimestre anterior).

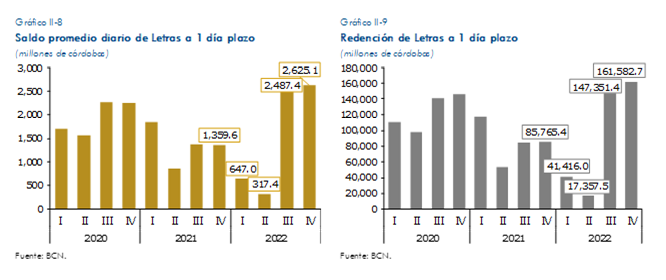

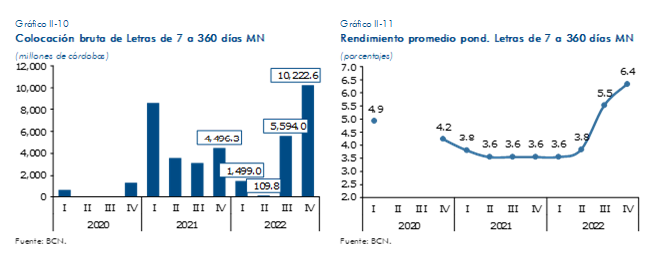

Por el lado de las inversiones de los bancos, se observó un incremento en la demanda de letras del BCN en MN; esta se concentró en Letras de 1 día de plazo, con una colocación de 159,283.7 millones de córdobas (C$83,465.5 millones en el cuarto trimestre de 2021), a una tasa de rendimiento promedio ponderado de 5.7 por ciento (2.9% en el cuarto trimestre de 2021).

En el resto de los plazos de Letras del BCN en MN (de 7 hasta 360 días) se colocaron 10,222.6 millones de córdobas (C$5,594 millones el trimestre anterior y C$4,496.3 millones en el cuarto trimestre de 2021), a una tasa promedio de 6.4 por ciento (5.5% en el tercer trimestre de 2022) y un plazo promedio de 15.0 días.

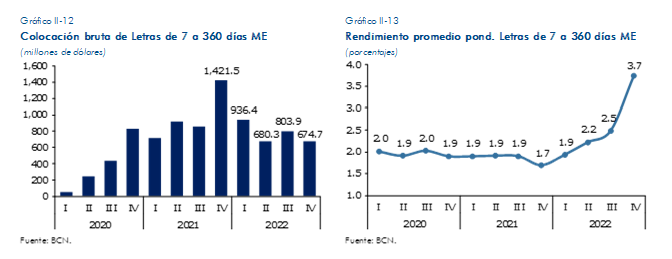

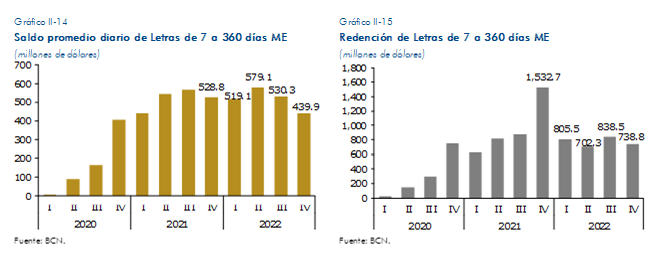

Por su parte, los instrumentos en ME continuaron siendo demandados durante el cuarto trimestre de 2022, pero en menor medida que en el trimestre anterior. Así, las colocaciones de Letras en ME ascendieron a 674.7 millones de dólares en valor precio (US$1,421.5 millones en igual período de 2021), a un rendimiento promedio ponderado de 3.7 por ciento, concentrándose aproximadamente el 74.9 por ciento en los plazos de 14 días, 3 y 6 meses. Además, el saldo promedio diario de Letras en ME fue de 439.9 millones de dólares (US$530.3 millones en el trimestre anterior y US$528.8 millones en el cuarto trimestre de 2021) y hubo una redención por el orden de los 738.8 millones de dólares.

Este comportamiento refleja que el Sistema Financiero Nacional continúa fortaleciendo sus posiciones en inversiones financieras, rentabilizando parte de sus excedentes de liquidez en instrumentos financieros de corto plazo, principalmente en instrumentos emitidos por el Banco Central de Nicaragua.

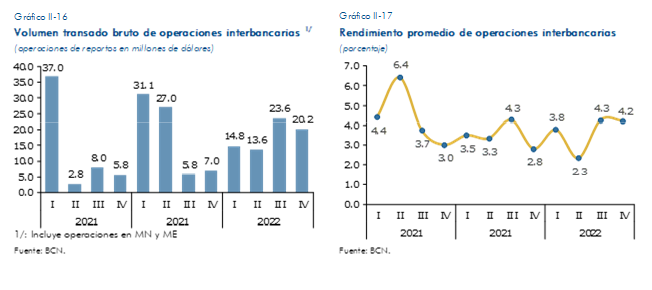

Finalmente, en el cuarto trimestre de 2022 los volúmenes transados en el mercado interbancario ascendieron a 20.2 millones de dólares (US$23.6 millones el trimestre anterior y US$7 millones el cuarto trimestre de 2021), con un rendimiento promedio de 4.2 por ciento (2.8% en igual período de 2021) y un plazo promedio de 48.8 días (17.2 días en el cuarto trimestre de 2021).

III. Mercado de Valores

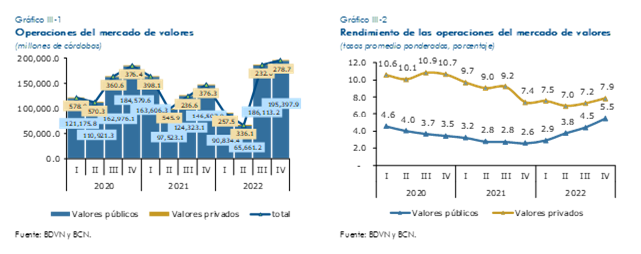

En 2022 el mercado de valores nacional mostró un desempeño estable, canalizando recursos mediante la transacción de valores negociables, principalmente públicos. En términos acumulados, se negociaron 539,111.0 millones de córdobas, lo que representó un aumento del 1.0 por ciento respecto a 2021. El resultado anterior se explica principalmente por los mayores volúmenes negociados con valores del Banco Central de Nicaragua (BCN), específicamente Letras a 1 día de plazo (7.7%), los cuales se incrementaron a partir de tercer trimestre del año. Del total de operaciones del año, el 98.9 por ciento correspondió a operaciones de corto plazo y el 77.9 por ciento de estas fueron realizadas en moneda nacional.

Particularmente, en el cuarto trimestre del año las operaciones del mercado de valores ascendieron a 195,676.6 millones de córdobas, mostrando un incremento del 33.2 por ciento de forma interanual y del 5.0 por ciento respecto al trimestre anterior. Las transacciones realizadas continuaron concentrándose en valores públicos de corto plazo. Así, el 99.9 por ciento del volumen negociado fue en instrumentos con plazos menores a 1 año, de los cuales, el 81.5 por ciento correspondió a Letras Diarias y 17.7 por ciento a Letras de 7 a 90 días. Según la moneda de las operaciones, el 87.0 por ciento del total se concentró en moneda nacional (83.7% en el III trimestre 2022). En lo que respecta a los Bonos de la República de Nicaragua (BRN), en el III y IV trimestre 2022 no se realizaron colocaciones de estos instrumentos, puesto que en los primeros trimestres del año el MHCP colocó lo que tenía programado.

III.1 Valores públicos

En 2022, el 99.8 por ciento del volumen transado en el mercado de valores correspondió a valores públicos, principalmente del BCN (93.1% del total de valores públicos). Así, las transacciones con valores públicos nacionales ascendieron a 538,006.7 millones de córdobas, superior en 1.1 por ciento a lo registrado en 2021. En el cuarto trimestre se negoció un monto de 195,397.9 millones de córdobas, reflejando un incremento respecto a los trimestres previos. Dichos valores se negociaron principalmente en el mercado primario.

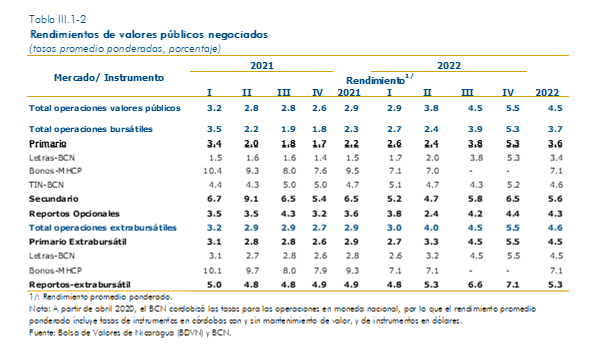

Por mecanismo de colocación, las transacciones bursátiles durante el año ascendieron a 58,138.0 millones de córdobas (C$71,291.0 millones en el año 2021), lo que representó el 10.8 por ciento del total de operaciones del mercado de valores. En dichas operaciones, se destaca los volúmenes negociados en el mercado primario con un monto de 53,591.3 millones de córdobas (92.2% de las operaciones), explicado, fundamentalmente, por las transacciones con Letras del BCN que totalizaron 50,118.1 millones de córdobas (C$61,857.3 millones en el 2021). La tasa promedio ponderada de los montos negociados mostró una tendencia al alza durante el año, ubicándose en 3.4 por ciento, con un plazo promedio de 32.3 días. En cuanto a la composición por monedas, la mayor participación estuvo concentrada en moneda extranjera (68.5% del total). En el cuarto trimestre las operaciones bursátiles con valores públicos ascendieron 16,422.5 millones de córdobas (21.6% superior al trimestre anterior).

Otros valores transados en las operaciones bursátiles fueron los Bonos de la República de Nicaragua (BRN), los cuales se negociaron por un total de 3,434.0 millones de córdobas durante el año (6.4% de las operaciones del mercado primario), con un rendimiento promedio ponderado del 7.1 por ciento (9.5% en el año anterior) y, a un plazo promedio de 4.9 años (4.6 años en 2021). Los BRN se colocaron en los dos primeros trimestres del año únicamente, con un rendimiento similar en ambos periodos.

Los mayores volúmenes transados en el mercado de valores se dieron a través de las operaciones extrabursátiles alcanzando los 479,868.6 millones de córdobas durante el año 2022 (89% del total), de los cuales 178,975.5 millones de córdobas se realizaron en el cuarto trimestre del año. Del total negociado en 2022, 445,978.0 millones de córdobas correspondieron a Letras del BCN, y 2,093.9 millones de córdobas a Bonos de la República, mientras que 31,796.8 millones de córdobas fueron negociados en el mercado de reportos, para un aumento del 52.4 por ciento respecto al año anterior. Dentro de los instrumentos del BCN, las Letras a 1 día continuaron siendo el más demandado en el mercado de valores (82.4% del total de Letras).

Las operaciones extrabursátiles de BRN ascendieron a 2,093.9 millones de córdobas en el año, mostrando una disminución de 16.5 por ciento respecto al año anterior donde se colocaron 2,508.9 millones de córdobas. Estas operaciones fueron realizadas con la banca comercial, compañías de seguro y personas jurídicas.

De forma consolidada (bursátil y extrabursátil) durante el 2022, los bonos del MHCP se negociaron por un monto de 5,528.0 millones de córdobas, con un rendimiento promedio ponderado anual de 7.1 por ciento. Del mismo modo, las transacciones de Letras del BCN en ambos mecanismos de operación totalizaron 496,096.1 millones de córdobas, con un rendimiento promedio ponderado anual de 4.4 por ciento.

III.2 Valores privados

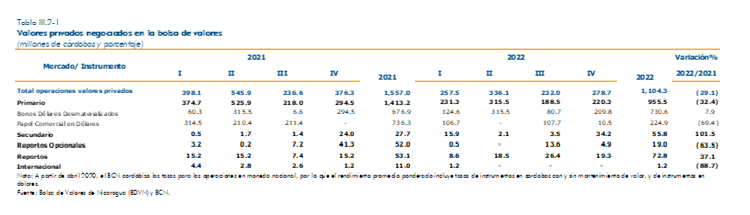

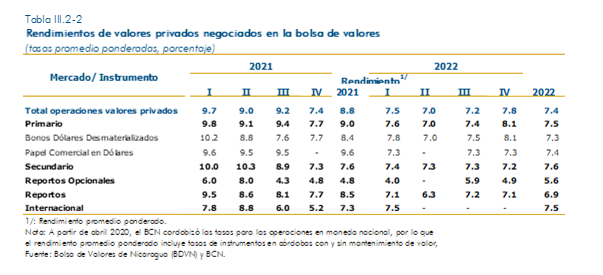

Los valores privados se transaron en su totalidad a través del mecanismo de operaciones bursátiles, negociándose un monto de 1,104.3 millones de córdobas en el 2022 (0.2% del valor negociado en el mercado de valores), equivalente a una disminución de 29.1 por ciento respecto al año anterior. Específicamente en el cuarto trimestre del año, el volumen negociado ascendió a 278.7 millones de córdobas, para un crecimiento de 20.1 por ciento respecto al tercer trimestre. La tasa promedio ponderada de las operaciones con valores privados fue de 7.4 por ciento en el año, el cuarto trimestre presentó la tasa más alta del periodo. El mayor volumen transado durante el año, se realizó en el mercado primario (86.5% del total de operaciones), con un monto negociado de 955.5 millones de córdobas (C$1,413.2 millones en 2021).

Dentro del mercado primario de valores privados, para el cuarto trimestre, destacaron los bonos en dólares desmaterializados, los cuales ascendieron a 209.8 millones de córdobas mismos que destacan de forma anual con 730.6 millones de córdobas. Además, sobresalen los papeles comerciales que ascendieron a 224.9 millones de córdobas, con una tasa promedio ponderada de 7.4 por ciento a un plazo promedio de 180 días.

IV. Mercado de Crédito

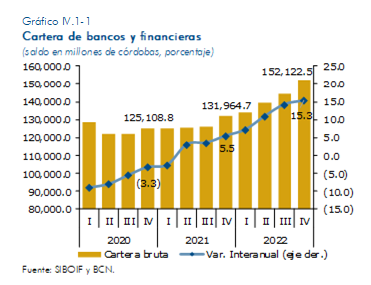

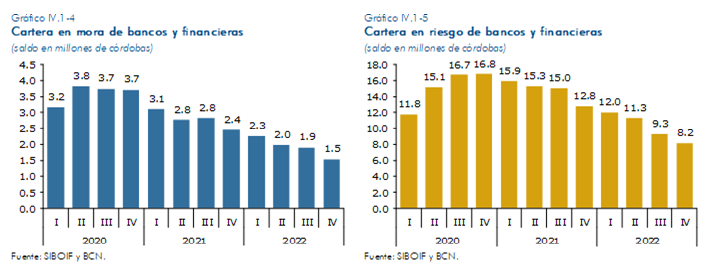

El mercado de crédito en 2022 consolidó la recuperación iniciada en 2021. Lo anterior, se vio reflejado en aumentos generalizados de las carteras de las distintas actividades económicas, apalancados principalmente por los mayores depósitos del público. Si bien todas las carteras de créditos por sectores finalizaron el año con tasas de crecimiento interanuales positivas, destacaron las mayores entregas al sector industrial, comercial y de consumo. Así mismo, en línea con las mayores entregas de crédito también se observó una mejora en los indicadores de calidad del crédito, con una reducción de la cartera en riesgo y en mora, así como una suficiente cobertura de provisiones a cartera vencida, tanto de bancos y financieras como de microfinancieras.

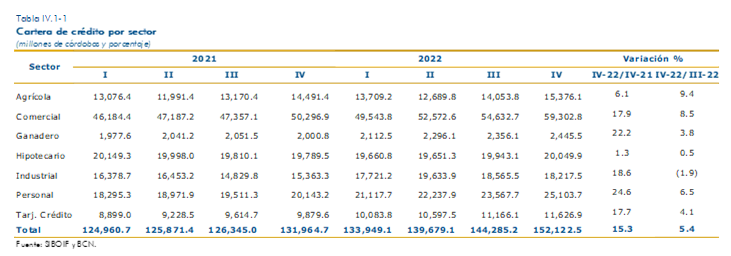

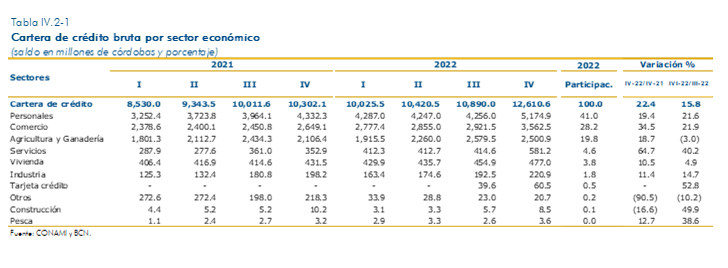

Al cierre del cuarto trimestre de 2022, la cartera de crédito consolidada de bancos, financieras y microfinancieras registró un crecimiento interanual de 15.8 por ciento y un aumento del 6.2 por ciento respecto al tercer trimestre 2022. Particularmente, el crédito otorgado por el Sistema Bancario y Financieras (SBF) registró un crecimiento interanual de 15.3 por ciento. Por actividades económica, las mayores tasas de crecimiento interanual correspondieron a la cartera personal (24.6%), ganadero (22.2%), crédito industrial (18.6%) y comercial (17.9%). De igual forma, el crédito otorgado por las microfinancieras continuó con su dinámica positiva finalizando el año con un crecimiento interanual de 22.4 por ciento y de 15.8 por ciento respecto al trimestre anterior. La mayor expansión se dio en los sectores servicio (64.7%), comercio (34.5%) y personales (19.4%).

IV.1 Crédito otorgado por bancos y financieras

El saldo de la cartera bruta ascendió a 152,122.5 millones de córdobas al cuarto trimestre de 2022, lo que representó un crecimiento interanual de 15.3 por ciento (14.2 por ciento en el tercer trimestre de 2022).

La evolución de la cartera de crédito por actividad económica reflejó un comportamiento positivo en todos los sectores, destacando el crédito personal con un crecimiento interanual de 24.6 por ciento (11.9% en igual período de 2021), ganadero con 22.2 por ciento (-7.7% en diciembre de 2021), industrial 18.6 por ciento (-6.9% en el cuarto trimestre de 2021), comercial 17.9 por ciento (10.9% en diciembre de 2021) y tarjeta de crédito 17.7 por ciento (9.9% en igual período de 2021).

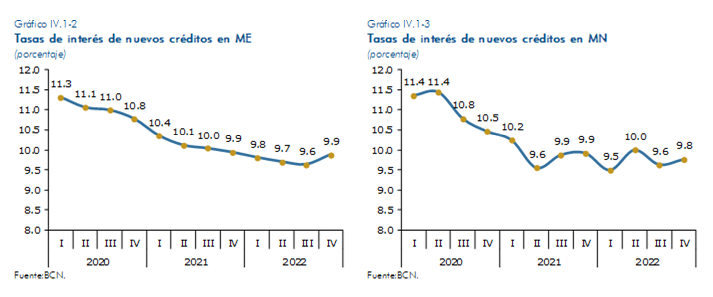

Con relación a la evolución de las tasas activas domésticas, se observó una leve tendencia al alza al cierre del año 2022. Particularmente, las tasas de interés de los créditos en ME mantuvieron una tendencia a la baja hasta el tercer trimestre del año, revirtiéndose dicha tendencia en el cuarto trimestre. Así, los créditos en ME (que constituyen la mayoría de los créditos) registraron una tasa de interés promedio ponderada de 9.9 por ciento, mientras que, en el caso de los créditos otorgados en MN, la tasa se ubicó en 9.8 por ciento.

El incremento en la actividad crediticia fue acompañado además por una gestión del portafolio de mayor riesgo, lo cual ha producido una mejora en las carteras en riesgo y en mora. Así, el indicador de mora se ubicó en 1.5 por ciento (2.4% en igual período de 2021). Los sectores con los índices de morosidad más bajos fueron las tarjetas de crédito, industrial y personal con 1 por ciento; por su parte, los sectores con mayor nivel de mora fueron el ganadero con 3.7 por ciento, y crédito hipotecario con 3.5 por ciento. Así mismo, la cartera en riesgo presentó una dinámica similar a la mora, ubicándose en 8.2 por ciento en el cuarto trimestre 2022 (12.8% en igual período de 2021).

IV.2 Crédito otorgado por las microfinancieras [2]

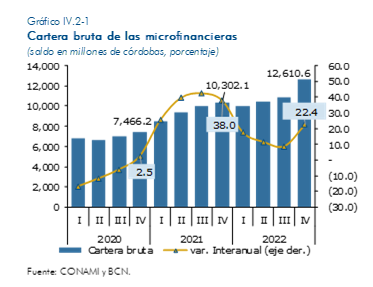

La cartera de crédito de las microfinancieras continuó con su evolución positiva en 2022. Así, al finalizar el cuarto trimestre del año, el saldo de cartera de crédito bruta totalizó 12,610.6 millones de córdobas (C$10,302.1 millones en cuarto trimestre de 2021), mostrando así un incremento interanual de 22.4 por ciento. El resultado anterior, no solo fue influenciado por el mayor dinamismo de la actividad, sino también por la incorporación de nuevas instituciones dentro de las estadísticas de CONAMI[3] . Es importante destacar que la concentración de la cartera continúa enfocada en tres sectores fundamentales: personal (41.0%), comercio (28.2%) y agricultura y ganadería (19.8%), alcanzado el 89.1 por ciento del total de entregas de crédito.

En lo que respecta al crédito otorgado por las microfinancieras según los sectores a los cuales destinan sus créditos, la mayoría muestran un aumento tanto intertrimestral como interanual. En el caso del crédito personal, que tiene el mayor peso dentro de la cartera de crédito (41% del total), este mostró un aumento de 19.4 por ciento de forma interanual, y de un 21.6 por ciento respecto al trimestre anterior. Por su parte los créditos comerciales aumentaron un 34.5 por ciento interanual y 21.9 por ciento respecto al tercer trimestre; los créditos a la agricultura y ganadería aumentaron el 18.7 por ciento interanual y un disminución de 3 por ciento respecto al trimestre anterior; mientras los créditos al sector servicios aumentaron 64.7 y 40.2 por ciento interanual e intertrimestral respectivamente.

Respecto a las tasas de interés promedio ponderadas en ME (donde se concentran el 67.1% de los créditos) del sector de las microfinancieras, estas disminuyeron en el cuarto trimestre del año 2022 aproximadamente 170 pb respecto al trimestre anterior y 130 pb de forma interanual, esta tendencia a la baja en las tasas de interés se observó a partir de la segunda mitad del año. De igual forma, las tasas en MN mantuvieron la tendencia decreciente que se observó a partir del segundo trimestre de 2021, con una reducción de 161 pb respecto al trimestre anterior, mientras, en términos interanuales la reducción fue de 312 pb.

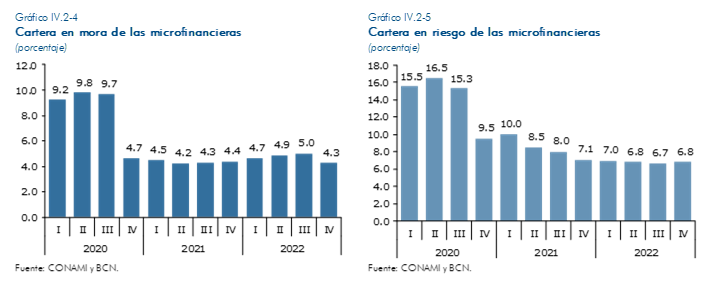

Por su parte, la cartera en mora mostró una disminución al cierre del año 2022 registrando un indicador de 4.3 por ciento (5% en el tercer trimestre de 2022), mientras la cartera en riesgo se situó en 6.8 por ciento de la cartera bruta, manteniendo un porcentaje similar todo el año.

V. Mercado Inmobiliario

Durante 2022, el mercado hipotecario mostró recuperación de tal forma que a partir del segundo trimestre del año comenzó a registrar por primera vez tasas positivas de crecimiento en términos interanuales. Así, al cierre del cuarto trimestre el crédito hipotecario registró un saldo 22,113.8 millones de córdobas, reflejando un aumento interanual de 3.1 por ciento (C$21,438.8 millones en 2021) y de 0.8 por ciento respecto al tercer trimestre 2022. El buen desempeño, se observó tanto en la cartera de bancos y financieras, como de fideicomisos y microfinancieras.

Al cuarto trimestre de 2022, el saldo de la cartera hipotecaria de los bancos y financieras ascendió a 20,049.9 millones de córdobas (90.9% del total), para un incremento interanual de 1.3 por ciento y de 0.5 por ciento respecto al tercer trimestre 2022. Por su parte, la cartera de fideicomisos registró un saldo de 1,586.9 millones de córdobas (30.3% de crecimiento interanual), con una participación sobre la cartera total de 7.1 por ciento; mientras que, el crédito hipotecario otorgado por las microfinancieras ascendió a 477.0 millones de córdobas, equivalente a un crecimiento de 4.9 por ciento respecto al trimestre anterior y un aumento interanual de 10.5 por ciento, con una participación sobre la cartera total de 3.1 por ciento.

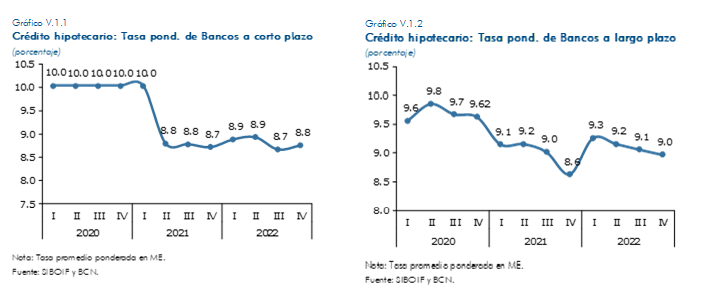

Con relación al comportamiento de las tasas de interés promedio ponderadas, las de largo plazo registraron durante todo el año una tendencia a la baja, mientras que las de corto plazo se mantuvieron relativamente estables. La tasa de interés promedio de créditos hipotecarios en dólares a corto plazo otorgada por los bancos fue de 8.8 por ciento (8.7% en el trimestre anterior). Así mismo, las tasas a largo plazo registraron un descenso, ubicándose en 9.0 por ciento al cuarto trimestre 2022 (9.1% en el tercer trimestre de 2022).

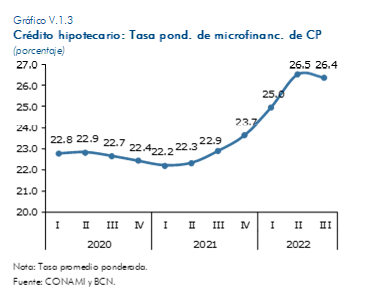

Finalmente, la tasa de interés promedio ponderado para créditos hipotecarios de vivienda de las microfinancieras, si bien durante la mayor parte del año mostró una tendencia al alza, al final del año registró una ligera desaceleración, ubicándose en 26.4 por ciento en el cuarto trimestre (26.5% en el tercer trimestre de 2022).

VI. Mercado de Seguros

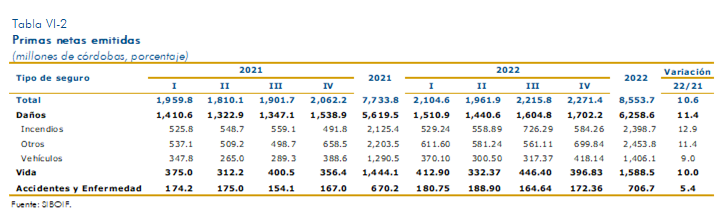

Durante 2022 el mercado de seguros continuó presentando un desempeño positivo. Al cierre del cuarto trimestre, los activos de esta industria registraron un crecimiento interanual de 7.6 por ciento totalizando un saldo de 15,917.6 millones de córdobas (C$14,788.2 millones en 2021) y las primas netas emitidas durante el año crecieron 10.6 por ciento, totalizando un flujo de 8,553.7 millones de córdobas (C$7,733.8 millones en 2021).

La cartera de inversiones ascendió a 10,372.3 millones de córdobas (C$9,755.9 millones en 2021), para un incremento interanual de 6.3 por ciento y representando el 65.2 por ciento de los activos totales. Por su parte, el principal componente de la cartera de inversión correspondió a depósitos en instituciones financieras, los cuales registraron un crecimiento en términos interanuales del 18.0 por ciento; mientras tanto, las inversiones en valores del estado registraron una reducción interanual de 15.0 por ciento, atenuando el efecto positivo del crecimiento de los depósitos en instituciones financieras.

En lo que respecta a la cartera de préstamos de las compañías aseguradoras, esta presentó una recuperación durante el cuarto semestre, revirtiendo la tendencia que estuvo registrando en trimestres anteriores; así, la cartera de préstamos de las aseguradoras se situó en 559.4 millones de córdobas (C$530.7 millones en 2021), registrando un crecimiento interanual de 5.4 por ciento.

Por su parte, las primas netas emitidas durante el año alcanzaron un total de 8,553.7 millones de córdobas, de las cuales, 6,258.6 millones de córdobas corresponden a seguros contra daños, 1,588.5 millones de córdobas a seguros de vida y 706.7 millones de córdobas a seguros contra accidentes y enfermedad. Se observó un crecimiento en las primas netas emitidas en todos los tipos de seguros, destacando el seguro contra daños con 11.4 por ciento de crecimiento interanual, seguido de los seguros de vida con 10.0 por ciento de crecimiento interanual.

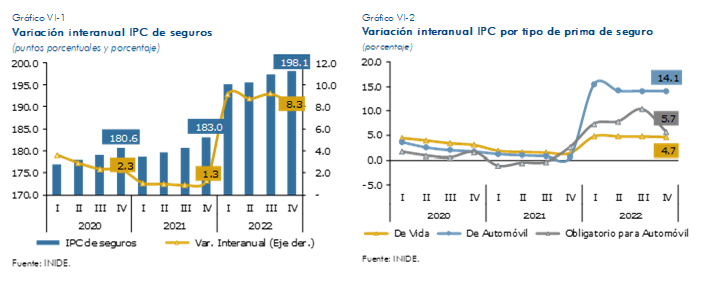

El crecimiento interanual de precios de las primas de seguro medida a través del Índice de Precios al Consumidor (IPC), conformada por los seguros de vida, de automóvil y obligatorio de automóvil, para la categoría de seguros, había venido mostrado desde 2020 una tendencia a la baja. Sin embargo, desde el primer trimestre de 2022 el IPC mantuvo una tendencia al alza, finalizando el año con crecimiento. Así, al cierre del cuarto trimestre de 2022 las primas de seguro registraron un incremento interanual de 8.3 por ciento, explicado principalmente por el aumento observado en las primas de seguro de automóvil (14.1%) y en menor medida por las primas de seguro obligatorio (5.7%) y las primas de seguro de vida (4.7%).

[1] No incluye datos de Juntas Liquidadoras.

[2] Incluye las instituciones supervisadas por la Comisión Nacional de Microfinanzas (CONAMI). Los datos son preliminares y pueden variar por actualizaciones. A partir de enero de 2021 las financieras FINCA y FUNDESER pasaron a ser microfinancieras, por lo que ahora se incorporan en las estadísticas de la CONAMI.F

[3] Al estimar el crecimiento tomando en consideración únicamente las instituciones de microfinanzas que estaban incluidas tanto en 2021 como en 2022, se obtiene una variación del 11.0 por ciento.