![]()

Enero 2025

Presentación

El Informe de Política Monetaria y Cambiaria del Banco Central de Nicaragua (BCN) describe las decisiones y acciones realizadas por el BCN en la formulación y ejecución de la política monetaria y cambiaria del país, según lo mandata la Ley de Administración del Sistema Monetario y Financiero. El informe incluye una descripción de la evolución monetaria y cambiaria reciente y de los principales aspectos del entorno económico y financiero internacional y nacional, así como las perspectivas de indicadores clave, como la actividad económica e inflación.

El informe se centra en presentar las acciones de política para el cumplimiento del objetivo fundamental del Banco Central, que es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. El BCN determina y ejecuta la política monetaria y cambiaria atendiendo a su objetivo de estabilidad de la moneda nacional. Este objetivo central opera a través de tres objetivos intermedios, que son (i) anclar la evolución de los precios y las expectativas; (ii) mantener niveles adecuados de reservas internacionales; y (iii) favorecer la liquidez del sistema financiero.

Para cada objetivo intermedio el BCN establece instrumentos y variables de seguimiento, a los cuales se hace referencia en este informe. Así, los principales instrumentos de política monetaria incluyen (i) las Operaciones de Mercado Abierto (Reportos Monetarios, Letras del BCN, Títulos de Inversión, Valores de Deuda Pública); (ii) el Encaje Legal; (iii) los Depósitos Monetarios; (iv) los préstamos de liquidez, y (v) el financiamiento excepcional.

Adicionalmente, el BCN establece una política de tasas de interés, principalmente a través de la Tasa de Referencia Monetaria (TRM), que es la tasa de interés que utiliza el BCN para señalizar el costo en córdobas de las operaciones monetarias de liquidez a 1 día plazo, y que constituye además la tasa interna del corredor de tasas conformado por las ventanillas de reportos y depósitos monetarios.

Por otra parte, los instrumentos de la política cambiaria incluyen la tasa de deslizamiento del tipo de cambio oficial y la comisión de venta de divisas. La fijación del tipo de cambio oficial, con mini devaluaciones diarias pre anunciadas, o deslizamiento cambiario, actualmente a una tasa del cero por ciento (0%) anual, es el instrumento principal del BCN para anclar la evolución de los precios domésticos y de las expectativas. Así, en el mediano plazo, y en ausencia de elementos sustanciales que afecten la oferta o demanda de bienes o servicios, los precios en la economía en promedio evolucionan en correspondencia con el deslizamiento cambiario y la inflación internacional (bienes y servicios importados).

Resumen Ejecutivo

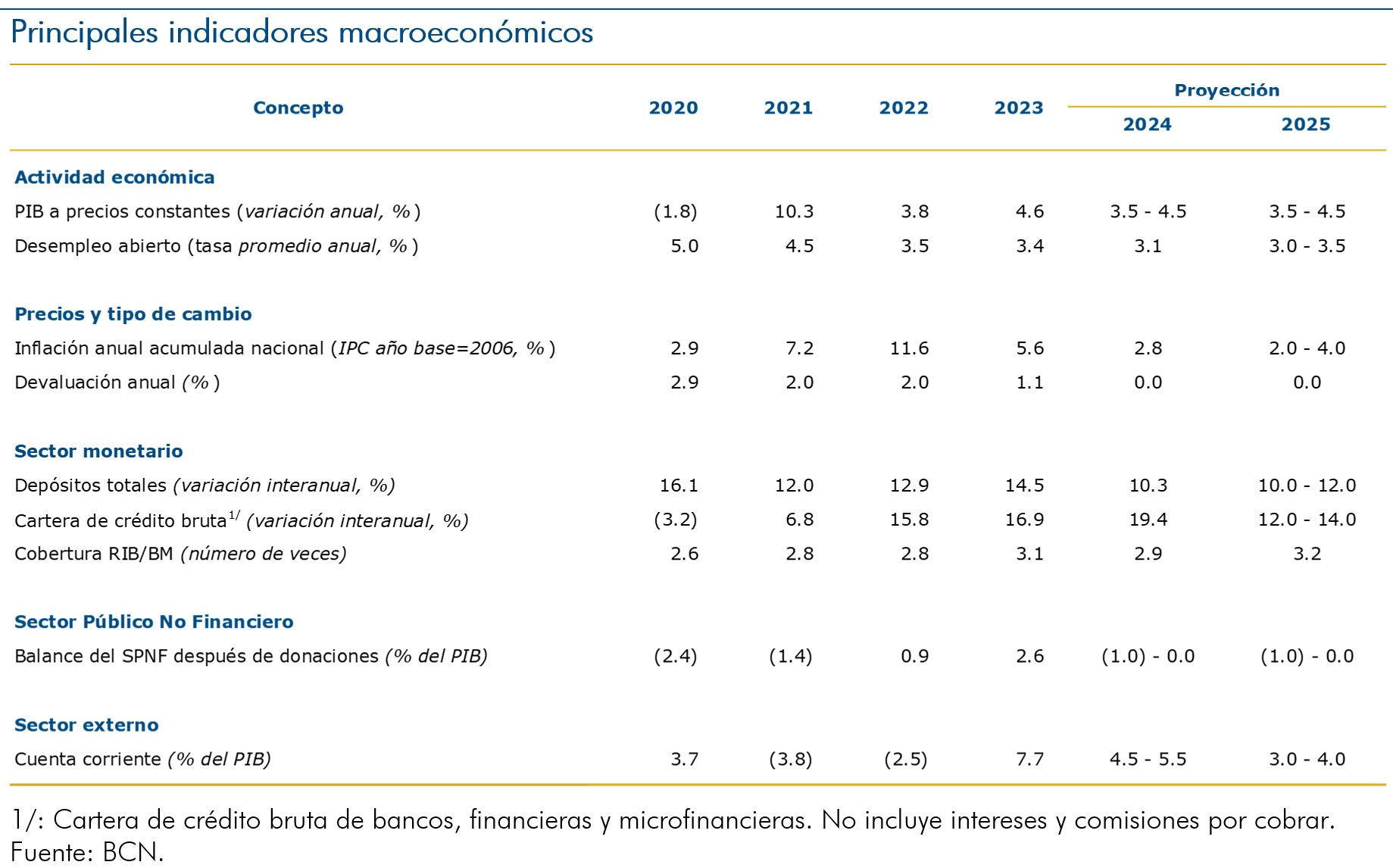

Durante el segundo semestre de 2024, la economía nicaragüense continuó creciendo de manera sostenida, afianzada en una trayectoria estable, con una baja tasa de desempleo y una inflación que se ha reducido al nivel más bajo en varios años, apuntando hacia la estabilidad de precios. El crecimiento del producto interno bruto ha sido impulsado por la mayoría de los sectores económicos, principalmente por los servicios, y por la demanda interna. La continuada expansión económica sigue fundamentada en la implementación de políticas macroeconómicas adecuadas, en particular, en una política fiscal que propicia superávit público que favorece la acumulación de reservas financieras del gobierno, fortaleciendo la capacidad del país a hacer frente a eventos adversos y potenciando la confianza de los agentes económicos. Por el lado de la política monetaria, se destacan el anuncio de mantener la tasa de deslizamiento cambiario del córdoba respecto al dólar estadounidense en cero por ciento (0%) anual para el año 2025 y la reducción gradual de la Tasa de Referencia Monetaria (TRM), la que se ubica en 6.25 por ciento a enero, en correspondencia con la evolución de las tasas de interés internacionales y de las condiciones monetarias internas.

En lo relativo al escenario macroeconómico, no se advierten cambios sustantivos en comparación con el previsto en el Informe de Política Monetaria y Cambiaria (IPoMC) de julio de 2024, con la excepción de la inflación en 2024 que cerró por debajo de lo proyectado. Por lo demás, el resto de proyecciones de cierre de 2024 se mantienen similares a las publicadas en julio y diciembre de 2024. Por otra parte, en esta ocasión el informe incluye proyecciones para 2025, las cuales reflejan la continuidad en la senda de crecimiento económico, la evolución estable de la tasa de desempleo, la consolidación de la inflación en un nivel más bajo y la obtención de superávit de la cuenta corriente de la balanza de pagos.

En el entorno internacional prevalece el mayor peso de los riesgos geopolíticos, reforzados por factores asociados a la posibilidad de cambios de políticas que pueden conducir a conflictos comerciales y a la reanudación de presiones inflacionarias, lo que a su vez puede revertir parcialmente la flexibilización de la política monetaria y esparcir efectos negativos en el crecimiento y la estabilidad financiera. Así, la reducción más lenta de las tasas de interés de política monetaria que se prevé actualmente, dada la persistencia que aún muestra la inflación internacional, podría ser acentuada por la profundización de las tensiones geopolíticas y geoeconómicas.

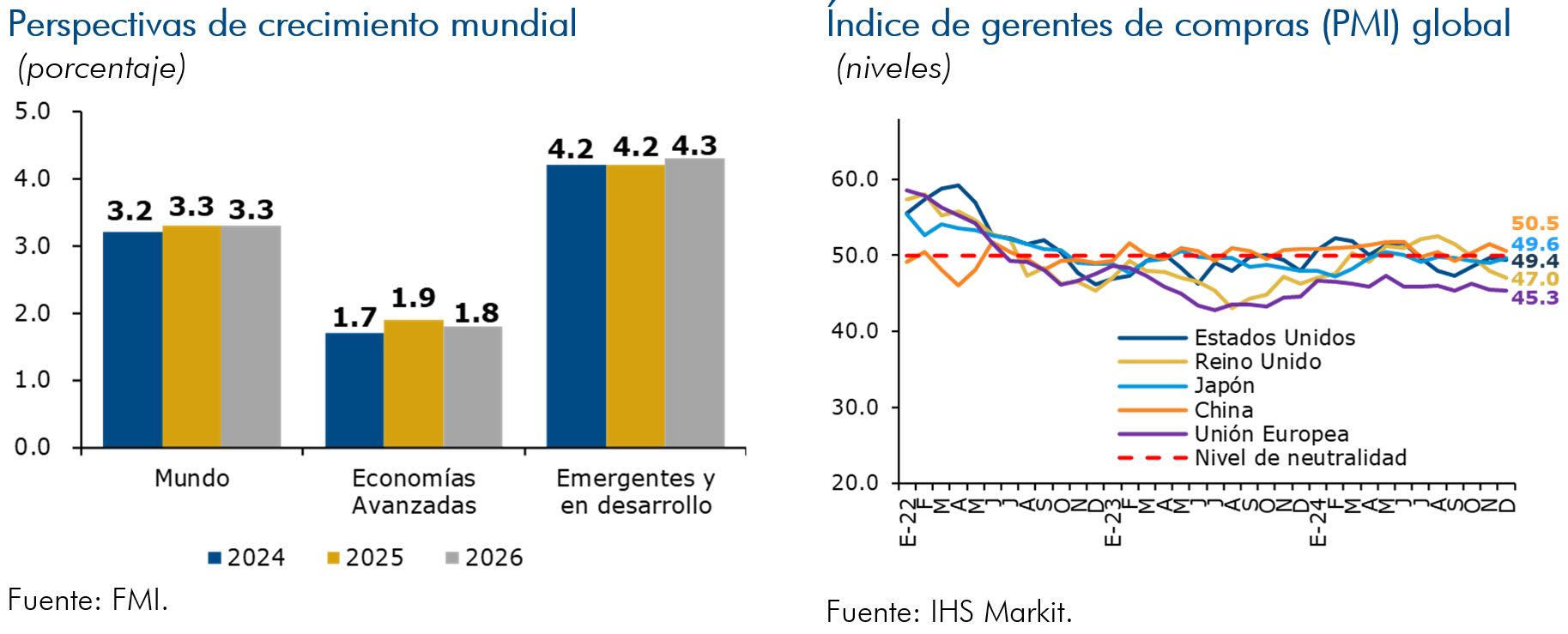

Por otra parte, en el panorama general de riesgos persiste el peligro de ampliación de las divergencias en el crecimiento económico entre países, generando mayor desigualdad, así como también siguen teniendo relevancia las perspectivas de los riesgos ambientales. En este sentido, el Fondo Monetario Internacional (FMI) en su informe de Perspectivas de la Economía Mundial (WEO, en inglés) de enero de 2025, proyecta un crecimiento de la economía mundial debilitado con relación a la situación pre–pandémica. Por consiguiente, se espera que la economía mundial crezca por igual un 3.3 por ciento en 2025 y 2026 (3.2% estimado para 2024), y que la inflación internacional descienda lentamente a 4.2 en 2025 y a 3.5 por ciento en 2026 (5.7% en 2024). A nivel local, la economía nicaragüense está preparada para enfrentar choques del entorno internacional, considerando que se mantiene respaldada por políticas macroeconómicas adecuadas y por un sector primario exportador fortalecido, que ha ganado cierta competitividad a través de los años.

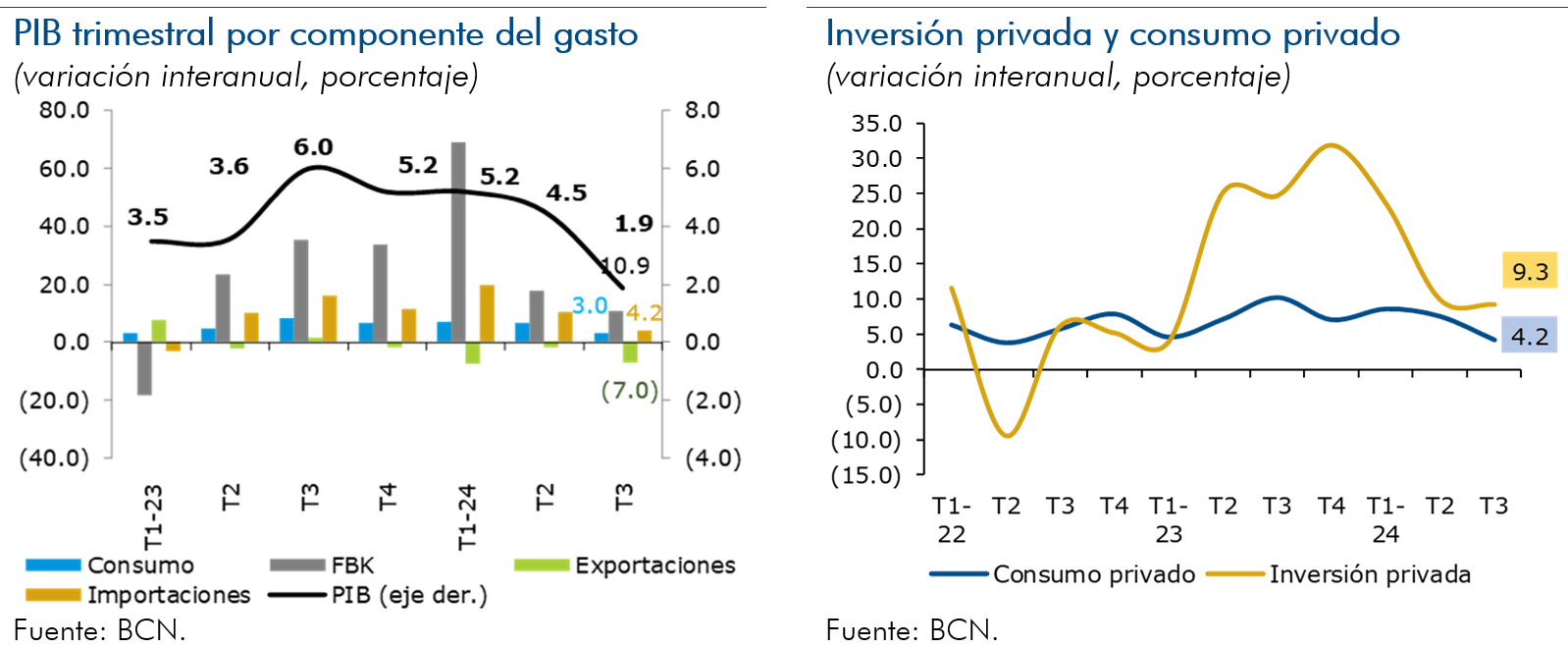

En el ámbito de la actividad económica doméstica, el último dato adelantado, representado por el Índice Mensual de la Actividad Económica (IMAE) de octubre de 2024, muestra que la actividad económica creció 3.7 por ciento en términos acumulados (4.5% en enero-octubre de 2023), favorecida por el desempeño de las actividades de servicios (como hoteles y restaurantes, comercio, intermediación financiera, transporte y comunicaciones, y energía y agua), y construcción. Por el enfoque del gasto, el Producto Interno Bruto (PIB) al tercer trimestre de 2024 creció 3.8 por ciento acumulado (4.3% al tercer trimestre de 2023), impulsado por componentes de la demanda interna, en particular, por el consumo privado y la inversión privada y pública, mientras que, la demanda externa neta disminuyó.

En el mercado laboral, la tasa de desempleo se mantiene baja, ubicándose en 2 por ciento en diciembre de 2024, acompañada de aumento del empleo formal y mejora de los salarios reales. Así, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) registró un aumento interanual de 10,459 personas en 2024 (1.3%), alcanzando un total de 802,372 asegurados, principalmente por incrementos en los sectores de servicios (destacando comercio y sector financiero) e industria.

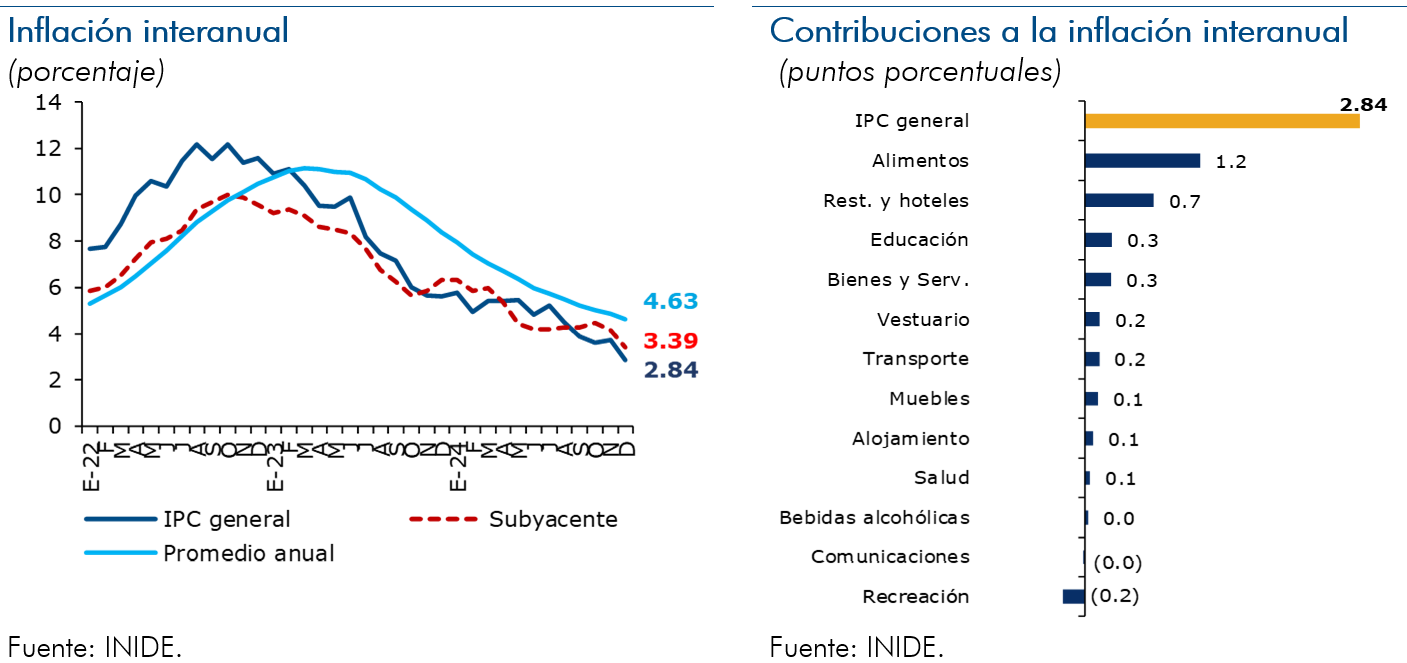

La inflación doméstica se ha reducido, situándose al cierre de 2024 en el nivel más bajo en varios años, favorecida principalmente por una desaceleración de la inflación de alimentos en los últimos meses del año, en un contexto de descenso gradual de los precios internacionales, menores expectativas de inflación, deslizamiento cambiario en cero por ciento, continuidad de los subsidios a bienes y servicios clave, y políticas monetaria y fiscal equilibradas. Así, la inflación general interanual a diciembre de 2024 se ubicó en 2.84 por ciento (5.6% en diciembre de 2023) y la inflación subyacente en 3.39 por ciento (6.32% en diciembre de 2023). En parte, la disminución de los precios de los alimentos en la última parte del año hizo que la inflación general se desacelerara más que la inflación subyacente. No obstante, alimentos y bebidas no alcohólicas continuó siendo la división que más contribuyó a la inflación general interanual, seguida de las divisiones de restaurantes y hoteles, educación y bienes y servicios. Estas cuatro divisiones representaron alrededor del 87 por ciento de la inflación interanual total.

La balanza de pagos registra superávit en la cuenta corriente, impulsado principalmente por el dinamismo de los ingresos de remesas familiares, el aumento de las exportaciones de mercancías y la recuperación de las exportaciones de la rama textil de zona franca. Por otra parte, en el período enero-noviembre de 2024, las exportaciones totales han crecido 1.3 por ciento interanual, impulsadas por las exportaciones de mercancías que crecieron 2.3 por ciento, mientras que, las exportaciones de zona franca se mantuvieron prácticamente neutrales (sin variación), con una reducción en arneses que fue compensada por un crecimiento en textiles. Este crecimiento de las exportaciones totales fue apoyado por un contexto favorable de precios internacionales de los productos de exportación y por la coyuntura de crecimiento económico de los principales socios comerciales. Al mismo tiempo, en enero-noviembre las importaciones de mercancías aumentaron 10.9 por ciento interanual, reflejando incrementos en todos los componentes no petroleros (bienes de consumo, bienes intermedios y bienes de capital). Por el contrario, la factura petrolera disminuyó 0.5 por ciento, debido a menores precios, ya que el volumen creció por la mayor demanda asociada al dinamismo de la economía. Por otra parte, en el período enero-noviembre mejoraron los términos de intercambio, a través de un mayor incremento interanual en los precios de las exportaciones respecto al aumento en los precios de las importaciones.

La posición del sistema bancario y financieras (SBF) continúa sólida, con buenos indicadores, fortalecida por la sustentabilidad del crecimiento del país, con condiciones favorables en la mayoría de los sectores de la economía. Esta coyuntura ha permitido que continúe consolidándose el crecimiento de la cartera, respaldada principalmente por mayores depósitos del público. Asimismo, el proceso de intermediación financiera continúa mostrando resultados satisfactorios, en un contexto donde la mejora de los ingresos de los agentes económicos está creando mayor capacidad de pago de los clientes (hogares y empresas), incidiendo en calidad de la cartera, con reducción de la cartera en riesgo y la mora. Así, el SBF refleja solidez, manteniendo niveles adecuados de liquidez y capitalización, superando los requisitos regulatorios, al tiempo que se registran niveles estables de rentabilidad. Así, a diciembre de 2024, la cartera de crédito creció 19.3 por ciento interanual y los depósitos aumentaron 10.3 por ciento.

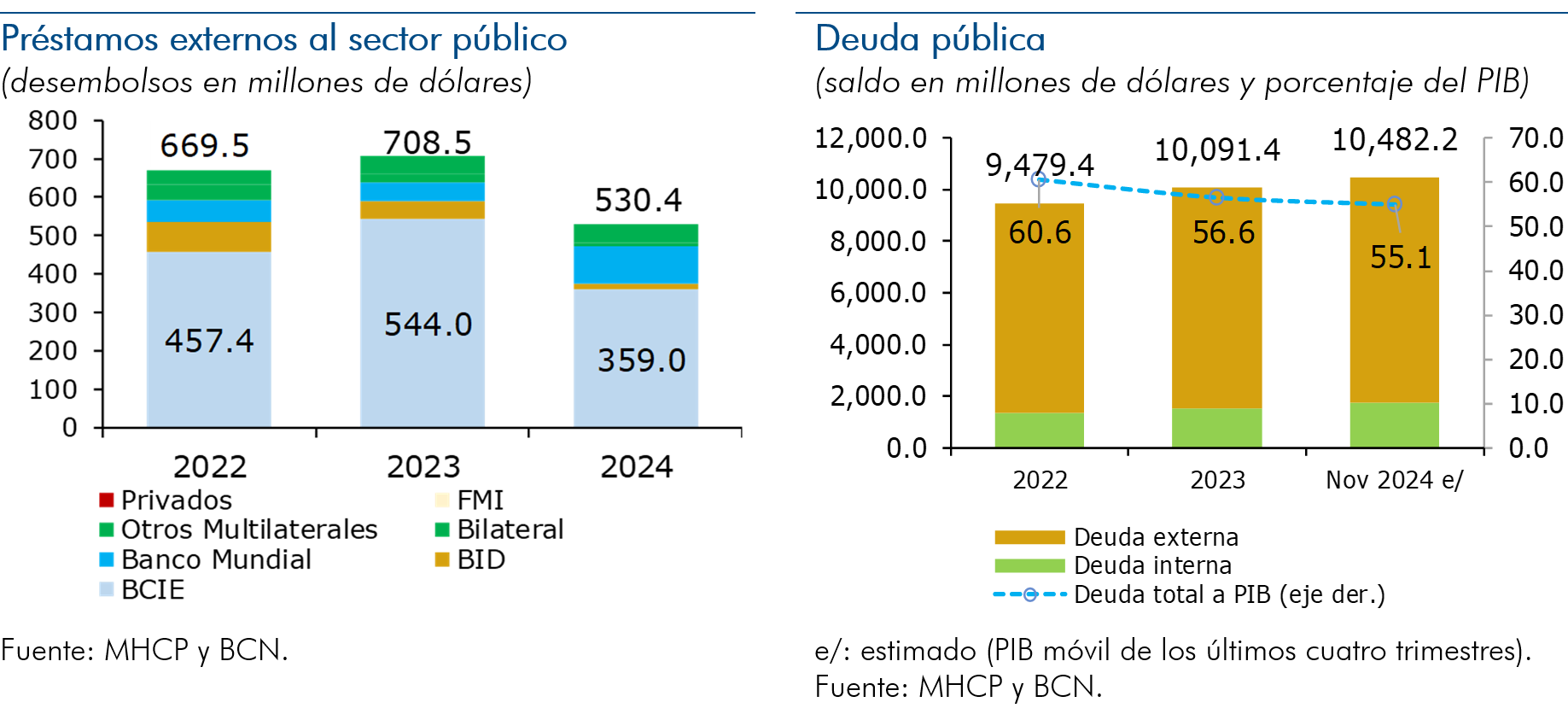

Los resultados del Sector Público No Financiero (SPNF) y del Gobierno Central reflejan superávit después de donaciones a noviembre de 2024, lo que representa un continuo fortalecimiento de la posición fiscal, apoyado en el crecimiento de los ingresos tributarios y la gestión del gasto en correspondencia con la disponibilidad de recursos, los objetivos de acumular reservas financieras y la sostenibilidad de la deuda. En este sentido, la política fiscal se mantiene equilibrada, con un gasto dirigido a contribuir en conjunto con el sector privado a preservar un crecimiento económico sostenido, conforme lo previsto en el Programa Económico Financiero (PEF) y el Marco Presupuestario de Mediano Plazo (MPMP). El superávit fiscal se ha dado en un contexto de estabilidad del financiamiento con préstamos externos concesionales, de obtención de financiamiento interno y de sostenibilidad de la deuda pública. Así, el saldo de la deuda pública se ubicó en 55.1 por ciento del PIB a noviembre de 2024 (56.6% al cierre de 2023).

Por el lado de la política monetaria y cambiaria, las principales acciones del BCN en 2024 y a enero 2025 estuvieron enfocadas en las decisiones respecto al deslizamiento cambiario, la Tasa de Referencia Monetaria (TRM), la facilitación de la gestión de liquidez del sistema financiero y el propiciar un mayor uso del córdoba en las operaciones del BCN y de todos los agentes económicos. Así, en materia de política cambiaria, el BCN garantizó la convertibilidad de la moneda nacional con un deslizamiento cambiario del córdoba respecto al dólar estadounidense de cero por ciento (0%) anual en 2024 y anunció mantener la tasa de cero por ciento para el año 2025.

En el ámbito de política monetaria, el BCN mantuvo invariable su TRM en 7.00 por ciento hasta octubre, cuando comenzó a reducirla de manera gradual hasta llevarla a 6.25 por ciento a enero. Asimismo, el BCN realizó las operaciones de mercado abierto (OMA) necesarias para facilitar la administración de liquidez del sistema financiero, resultando en 2024 una absorción de liquidez en moneda nacional y una expansión de liquidez en moneda extranjera, y propició un mayor uso de la moneda nacional a través de sus instrumentos monetarios y mecanismos de mercado (como los diferenciales de tasas). Adicionalmente, en diciembre de 2024, anunció regulaciones sobre la expresión de precios y liquidación de pagos en córdoba en Nicaragua, considerando que la realización de los cobros y pagos en córdoba contribuye al fortalecimiento de la moneda nacional y a preservar el poder adquisitivo de la población nicaragüense. Así, las acciones de política monetaria del BCN y la coordinación con la política fiscal se reflejaron en el fortalecimiento de las Reservas Internacionales Brutas (RIB), la cuales cerraron 2024 en 6,105.1 millones de dólares (aumento de US$658.1 millones), con una cobertura de 2.9 veces la base monetaria y 8.1 meses de importaciones, aumentando así la capacidad para resguardar el régimen cambiario vigente.

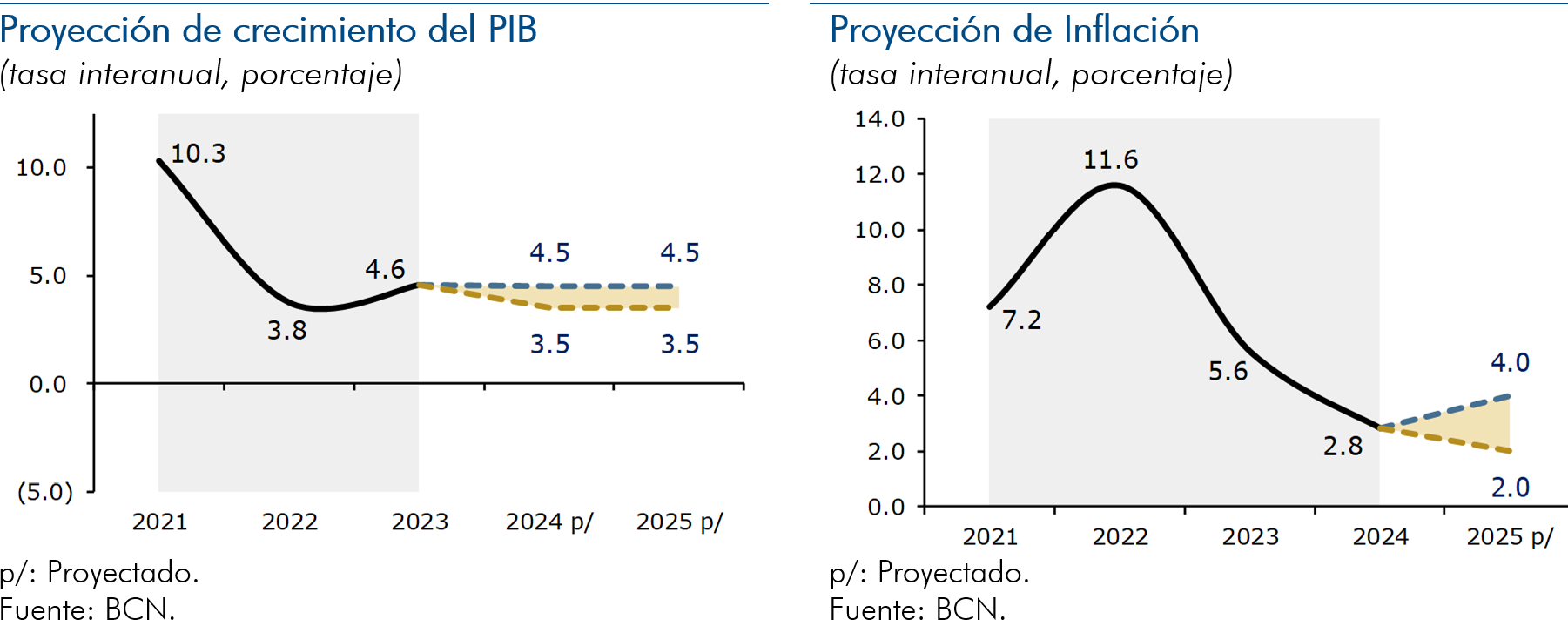

De acuerdo con los resultados observados en el la evolución de los principales indicadores económicos en el segundo semestre de 2024, los cuales se han comportado en general en línea con lo previsto, el BCN está manteniendo la mayoría de sus proyecciones sin variación respecto a las publicadas en las “Perspectivas Macroeconómicas 2024-2025” de diciembre de 2024, salvo que ha revisado a la baja la proyección de la inflación en 2025, dada la disminución observada en esta variable al cierre de 2024. Así, el BCN está proyectando que el crecimiento económico se ubique en un rango de entre 3.5 y 4.5 por ciento, tanto en 2024 como en 2025. Por otra parte, espera que la inflación converja a un rango de entre 2.0 y 4.0 por ciento en 2025, lo que supone una estabilización del nivel de precios. Mientras que prevé que el empleo continúe estable, con una tasa de desempleo promedio de entre 3.0 y 3.5 por ciento en 2024 y 2025. Por el lado del sector externo, se espera que la balanza de pagos presente un superávit de cuenta corriente de entre 4.5 y 5.5 por ciento del PIB en 2024 y de entre 3.0 y 4.0 por ciento en 2025.

En lo relativo a la TRM, el BCN prevé que se mantenga una pausa en el ciclo de reducciones en el corto plazo, manteniéndola invariable en 6.25 por ciento por un tiempo, mientras ésta siga contribuyendo a la estabilidad del crecimiento económico, el empleo y los precios, y que facilite la intermediación financiera. No obstante, el BCN continuará conduciendo su política monetaria y cambiaria en correspondencia con las condiciones monetarias y financieras internacionales e internas, por tanto, podrá ajustar la TRM en caso de ocurrir cambios en las condiciones globales y locales.

Si bien las perspectivas para el año 2025 son favorables, persisten riesgos que podrían afectar la evolución macroeconómica. En este sentido, los principales riesgos para la economía nicaragüense son el agravamiento de los conflictos geopolíticos, cambios en las políticas de las economías avanzadas que puedan conllevar a conflictos comerciales y la ocurrencia de eventos climáticos. La materialización de los riegos relacionados con la geopolítica y la geoeconomía podrían derivar en el resurgimiento de aumentos de precios a nivel global y en la reaparición de políticas monetarias más restrictivas en las principales economías industriales para contener la inflación.

Finalmente, se espera que, en caso de ocurrencia de los eventos de riesgos externos y climáticos, el impacto en el escenario macroeconómico de 2025 sea moderado, considerando que la economía nicaragüense ha desarrollado fortalezas que podrían mitigar dichos eventos. En particular, el país cuenta con un sector exportador resiliente, una mayor diversificación de la producción y el comercio, una mayor capacidad de ahorro, un sistema financiero sólido y líquido, así como políticas fiscales, monetarias y financieras equilibradas y responsables. Más aun, estas fortalezas económicas pueden contribuir a obtener un mayor crecimiento y empleo, y una menor inflación que la prevista.

1. Entorno económico internacional

Durante 2024, el entorno económico y financiero global fue caracterizado por la incertidumbre generada principalmente por los conflictos geopolíticos, la desaceleración de algunas grandes economías (principalmente de China y de algunos países europeos) y condiciones financieras todavía estrictas frente a la persistencia de una inflación por encima de las metas de los principales bancos centrales del mundo. Hacia 2025, se mantiene el mayor peso de los riesgos geopolíticos, reforzados por factores asociados a la posibilidad de cambios de políticas que pueden conducir a conflictos comerciales y a la reanudación de presiones inflacionarias, lo que a su vez puede revertir parcialmente la flexibilización de la política monetaria y esparcir efectos negativos en el crecimiento y los costos de endeudamiento, pudiendo afectar también la estabilidad financiera.

De acuerdo con el Informe de Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés), publicado por el Fondo Monetario Internacional (FMI) en enero de 2025, el crecimiento económico global sigue sendas dispares en un contexto de incertidumbre política. En particular, una parte de la divergencia entre las principales economías ha sido cíclica: la economía de Estados Unidos está operando por encima de su potencial mientras que Europa y China lo hacen por debajo de su potencial. Además, la disparidad entre Estados Unidos y Europa obedece más a factores estructurales, asociados a la mayor productividad en Estados Unidos, en particular en el sector de la tecnología, lo cual está vinculado a un entorno empresarial más favorable y a mercados de capital más profundos.

En cuanto a las perspectivas, el FMI prevé que la economía global finalice 2024 con un crecimiento de 3.2 por ciento y que permanezca estable en un 3.3 por ciento en 2025 y 2026, menor a la media histórica de 3.7 por ciento (2000-2019), lo que indica que el crecimiento potencial se ha debilitado con relación al observado antes de la pandemia. Estas previsiones contemplan un mayor crecimiento en Estados Unidos, apoyado en la solidez de la demanda interna, mientras que, en el caso de la zona euro se sigue previendo un crecimiento moderado, principalmente por el débil dinamismo en el sector manufacturero y la escasa confianza de los consumidores. Por otra parte, en las economías de mercados emergentes (incluyendo China) y en desarrollo, se mantienen perspectivas estables, aunque incididas por la incertidumbre en torno al comercio global.

Por otro lado, la inflación está retornando a los niveles establecidos como meta por los bancos centrales, lo que permitirá una mayor normalización de la política monetaria. Así pues, la inflación de precios de bienes subyacente ha descendido, pero la inflación de los servicios se mantiene en altos niveles, todavía por encima a los niveles observados antes de la pandemia, sobre todo en Estados Unidos y la zona euro. Esta persistencia de la inflación de precios de los servicios obedece en parte al crecimiento de los salarios nominales en relación con las tendencias previas a la pandemia, aunque la presión en los mercados laborales ha empezado a ceder. Asimismo, en algunas economías emergentes y en desarrollo persiste la alta inflación, por lo que sus bancos centrales avanzan con cautela en el ciclo de relajación de la política monetaria, monitoreando los indicadores de la actividad y el mercado laboral, así como las fluctuaciones cambiarias. En este sentido, el FMI proyecta que la inflación general de 2024 finalice en 5.7 por ciento, descendiendo a 4.2 por ciento en 2025 y a 3.5 por ciento en 2026, manteniéndose estable la senda de desinflación mundial.

A pesar del proceso de desinflación a nivel global, aún prevalecen riegos que pudieran revertirlo parcialmente y que, por lo tanto, podrían interrumpir el giro hacia la flexibilización de la política monetaria, con implicaciones para la sostenibilidad fiscal y la estabilidad financiera. Particularmente, las expectativas de la aplicación de nuevos aranceles y tasas de interés más altas en Estados Unidos han propiciado que las condiciones financieras permanezcan restrictivas. El FMI señala que, para gestionar estos riesgos, las políticas han de centrarse en equilibrar las disyuntivas entre la inflación y la actividad real, en reformar los márgenes de maniobra y en mejorar las perspectivas del crecimiento a mediano plazo acelerando las reformas estructurales y fortaleciendo las normas y la cooperación multilateral.

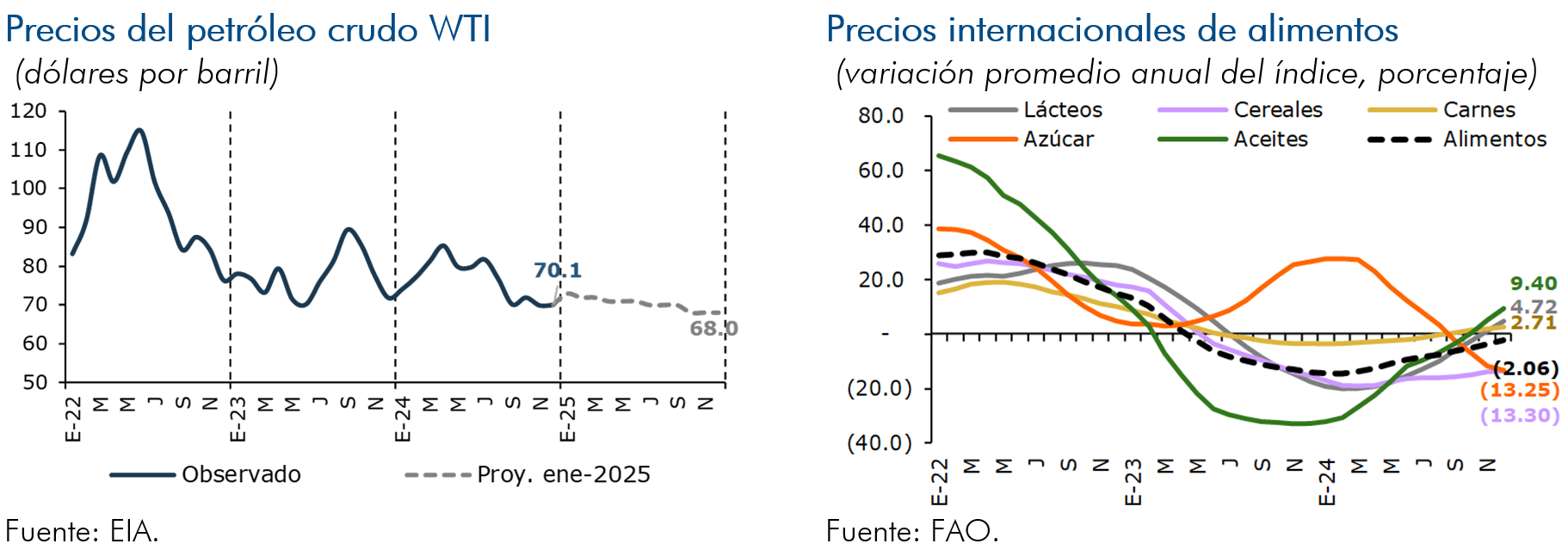

Durante el 2024, se observó una moderación en los precios de las materias primas y, en particular, de los combustibles, representando una disminución de costos para las economías. Según, la Agencia Internacional de Energía (IEA, por sus siglas en inglés), en su informe de enero 2025, el precio promedio del WTI en 2024 fue de 76.6 dólares por barril (US$70/b en el cuarto trimestre), mientras que, el precio promedio del Brent se ubicó en 80.5 dólares por barril (US$74.6/b en el cuarto trimestre). El comportamiento a la baja de los precios se explicó por la fortaleza de la oferta fuera de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) y una desaceleración del crecimiento de la demanda mundial de petróleo. En consecuencia, la extensión de los recortes de producción de la OPEP+ en 2024 no ha logrado propiciar un alza de los precios del petróleo.

En cuanto a proyecciones de los precios del petróleo, la Administración de Información Energética de Estados Unidos (EIA, por sus siglas en inglés), espera que se mantengan relativamente estables. La Agencia prevé que los precios promedio anuales en 2025 y 2026 se mantendrán cerca del promedio de 2023, de tal manera que el crudo Brent se ubicaría en 74 dólares por barril en 2025 y en 66 dólares por barril en 2026. Asimismo, el WTI se proyecta a la baja en 2025 (US$70.3/b) y 2026 (US$62.5/b).

Los precios de otras materias primas también experimentaron reducciones durante 2024, en línea con el alivio gradual de los problemas de oferta y de los efectos de las condiciones climáticas adversas. Así, el índice de precios de alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en inglés) descendió en 2024 en un promedio anual de 2.1 por ciento, principalmente por la baja en los precios de cereales y azúcar de caña.

Respecto a la política monetaria, el FMI espera que los principales bancos centrales sigan con los planes de relajación, aunque a diferentes ritmos, dada las variaciones en las perspectivas de crecimiento e inflación asociadas a riesgos, como la creciente incertidumbre política, las tensiones geopolíticas, las fricciones comerciales mundiales y los efectos del cambio climático. Por otra parte, en algunos países la inflación de servicios podría retrasar los planes de relajación de la política monetaria, ejerciendo presión sobre las finanzas públicas, especialmente en países con costos de servicio de la deuda altos y necesidades de financiamientos considerables.

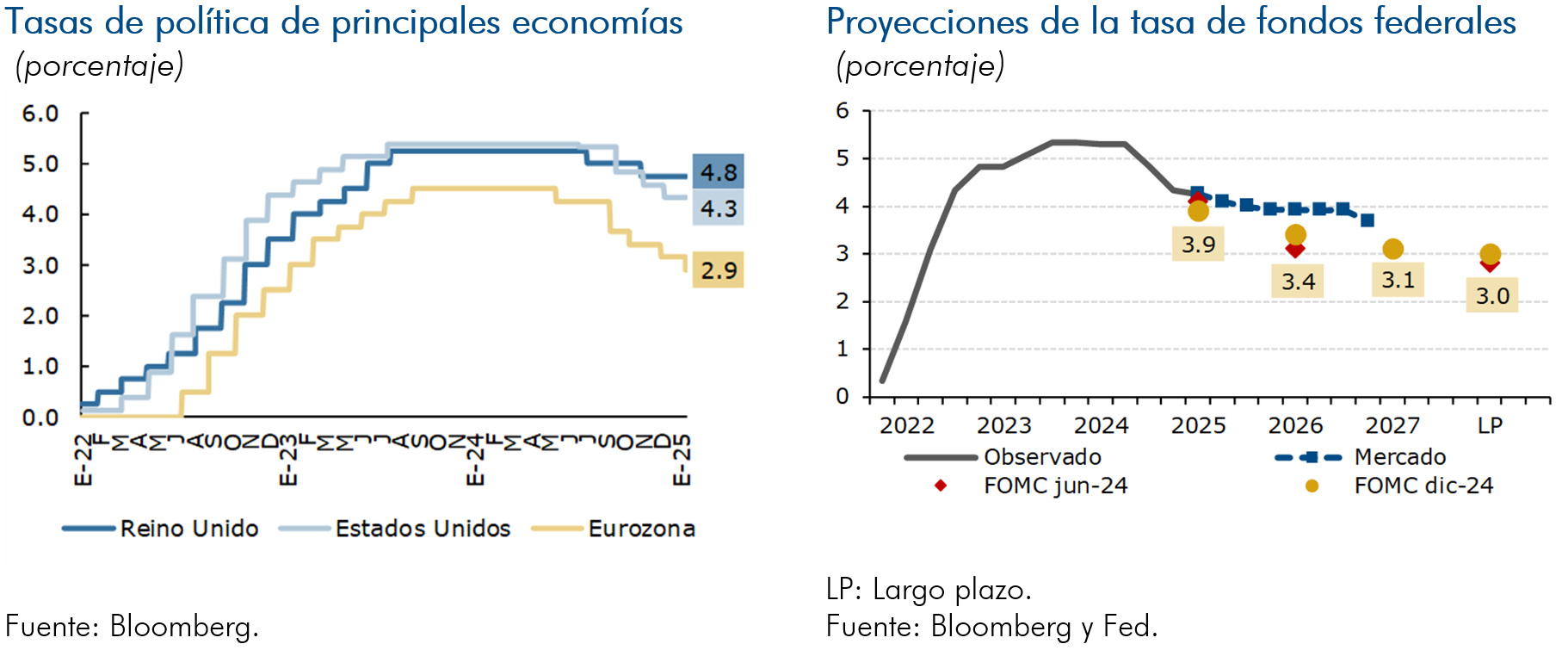

En el caso de la Reserva Federal de los Estados Unidos (Fed), los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) redujeron en 100 puntos base la tasa de fondos federales en el segundo semestre del año, estableciendo un rango objetivo entre 4.25 y 4.50 por ciento en diciembre de 2024, ante una desaceleración de la inflación, un crecimiento sólido y un mercado laboral estable, no obstante, se espera que la Fed adopte una postura de política monetaria más cauta de cara a una estrategia de flexibilización monetaria para los próximos meses, en dependencia del comportamiento de la inflación.

En tanto, el Banco Central Europeo (BCE), continuó con sus recortes en la tasa de referencia en 2024, con recorte de 25 puntos base en su última reunión de diciembre de 2024 (reducción de 100 p.b. en el año), fijando su tasa de política en 3 por ciento, considerando que la inflación se dirige a su objetivo del 2 por ciento. En enero de 2025 el BCE redujo su tasa en 25 puntos base adicionales y se espera que continúe los recortes de las tasas de interés en el resto del año, en dependencia de la evolución de la inflación, abandonando gradualmente su política monetaria restrictiva. El BCE prevé una inflación general de 2.1 por ciento en 2025 y 1.9 por ciento en 2026.

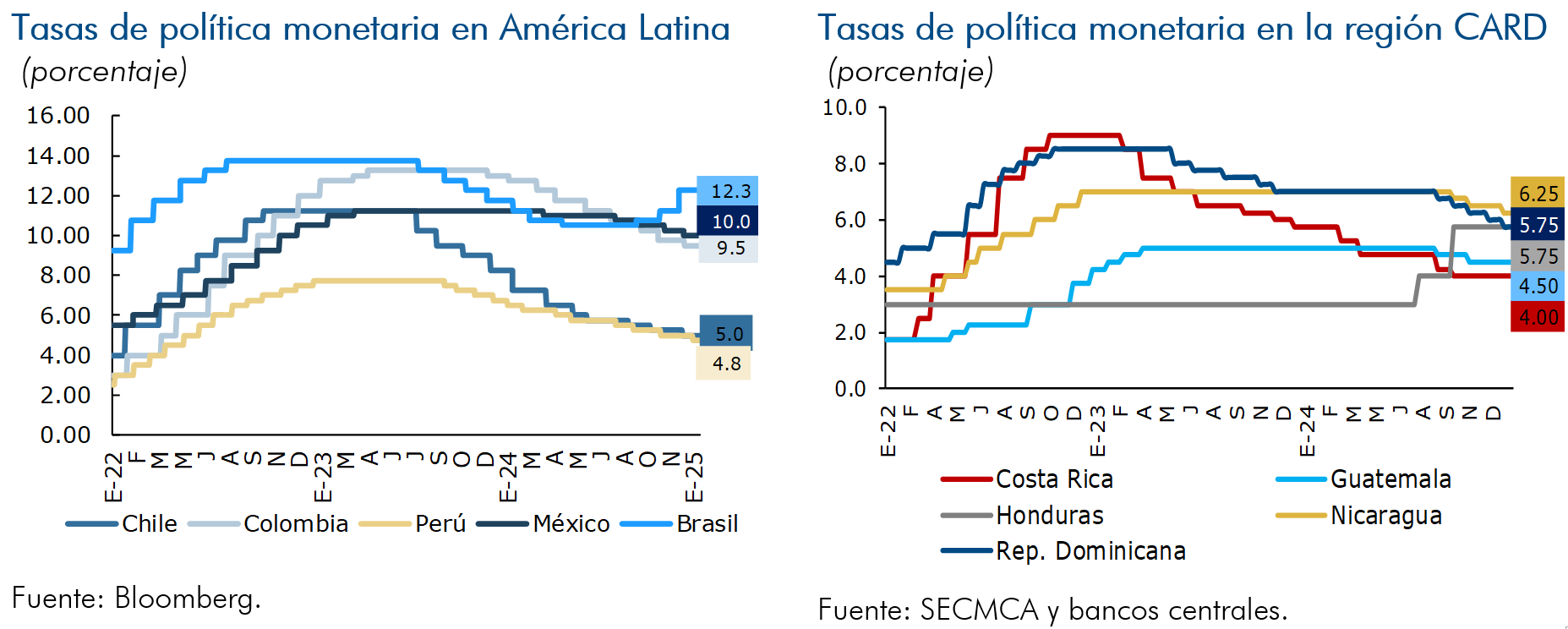

En el caso de América Latina, en 2024 una buena parte de los bancos centrales de la región mantuvieron su ciclo de ajustes a la baja de la tasa de referencia de política monetaria iniciada desde 2023. De acuerdo con el informe sobre el Balance Preliminar de las Economías de América Latina y el Caribe de 2024, publicado por la Comisión Económica para América Latina y el Caribe (CEPAL), la reducción de la tasa de referencia de la Fed, facilitó espacio para que los países que han adoptado un régimen de metas de inflación pudieran ajustar a la baja sus tasas de interés.

Los bancos centrales de las economías latinoamericanas que presentan una inflación más persistente están avanzando con mayor cautela en el ciclo de relajación de su política monetaria, monitoreando con atención los indicadores de la actividad, el mercado laboral y las fluctuaciones cambiarias. Aunque en varios países de Latinoamérica, la postura de política monetaria adoptada por los bancos centrales se acerca a la neutralidad, los bancos centrales de Brasil, Colombia y México, mantuvieron una postura restrictiva. En el caso de Brasil, el banco central inició a incrementar su tasa de interés desde septiembre 2024, por preocupaciones respecto a la inflación que aún se encuentra por encima de la meta, impulsada por el dinamismo del mercado laboral. Mientras, países como Chile, Costa Rica, Paraguay, Perú y Uruguay, tras los ajustes de las tasas de política, la postura de política monetaria es prácticamente neutral. En Centroamérica, los bancos centrales han bajado las tasas de política monetaria, exceptuando Honduras que inició a incrementar su tasa de interés desde agosto 2024.

En general, los riesgos de corto plazo para las perspectivas externas están caracterizadas por sus efectos divergentes. En particular, en economías como la de Estados Unidos se observan mejoras que podrían impulsar un crecimiento significativo a corto plazo, mientras que, en otros países es probable que las perspectivas se revisen a la baja, en un entorno de alta incertidumbre política. Asimismo, las perturbaciones que generan las políticas, que inciden en el proceso de reducción de la inflación, podrían interrumpir el giro hacia la flexibilización de la política monetaria, propiciando que las tasas de interés permanezcan altas durante más tiempo, lo que podría conllevar al incremento de riesgos externos, fiscales y financieros.

2. Estado de la economía

2.1. Actividad económica

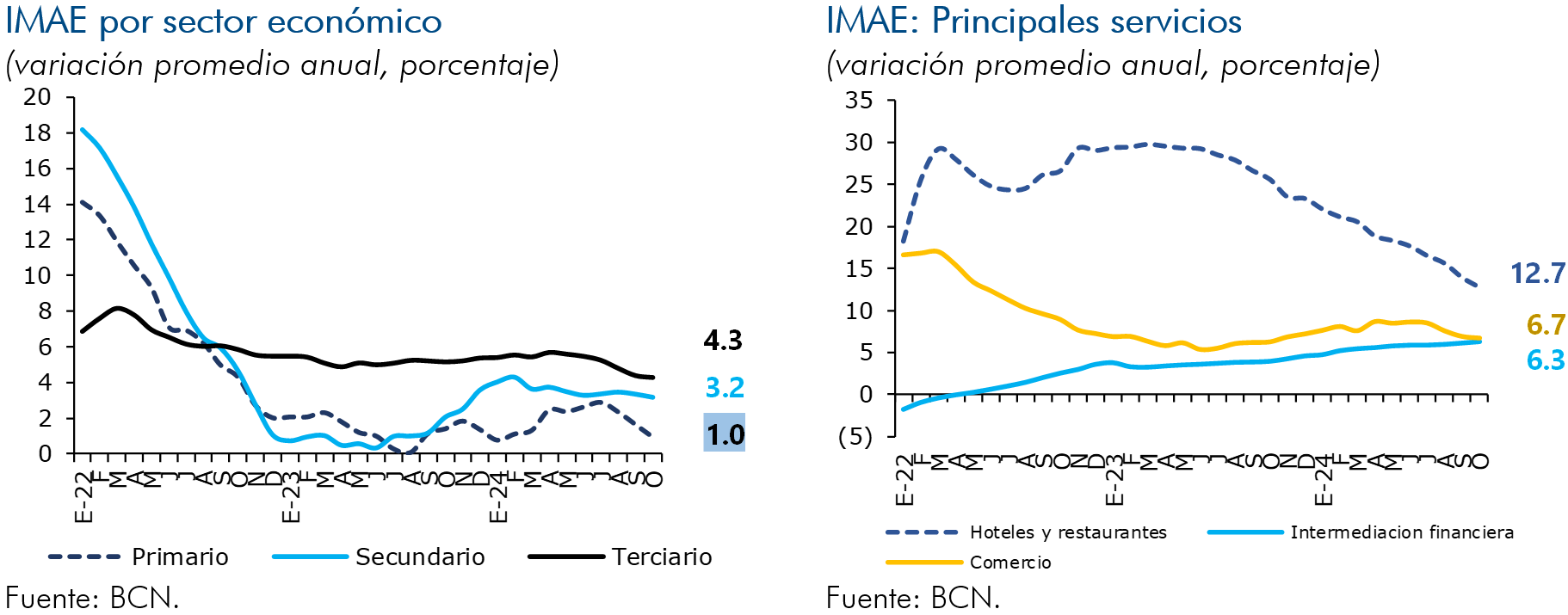

El Índice Mensual de la Actividad Económica (IMAE) de octubre de 2024 muestra que la actividad económica sigue con dinamismo en la mayoría de los sectores, destacándose la expansión del sector de servicios, en particular de hoteles y restaurantes, comercio, intermediación financiera, transporte y comunicaciones, y energía y agua. En el caso del sector primario, el crecimiento acumulado en enero-octubre de 2024 está siendo impulsado principalmente por la actividad pecuaria y la agricultura, favorecidos por una demanda externa estable y buenos precios internacionales de los productos de exportación. Dentro del sector secundario sobresale el crecimiento de la construcción y en menor magnitud la industria manufacturera, esta última favorecida también por la demanda externa para productos alimenticios y de textiles.

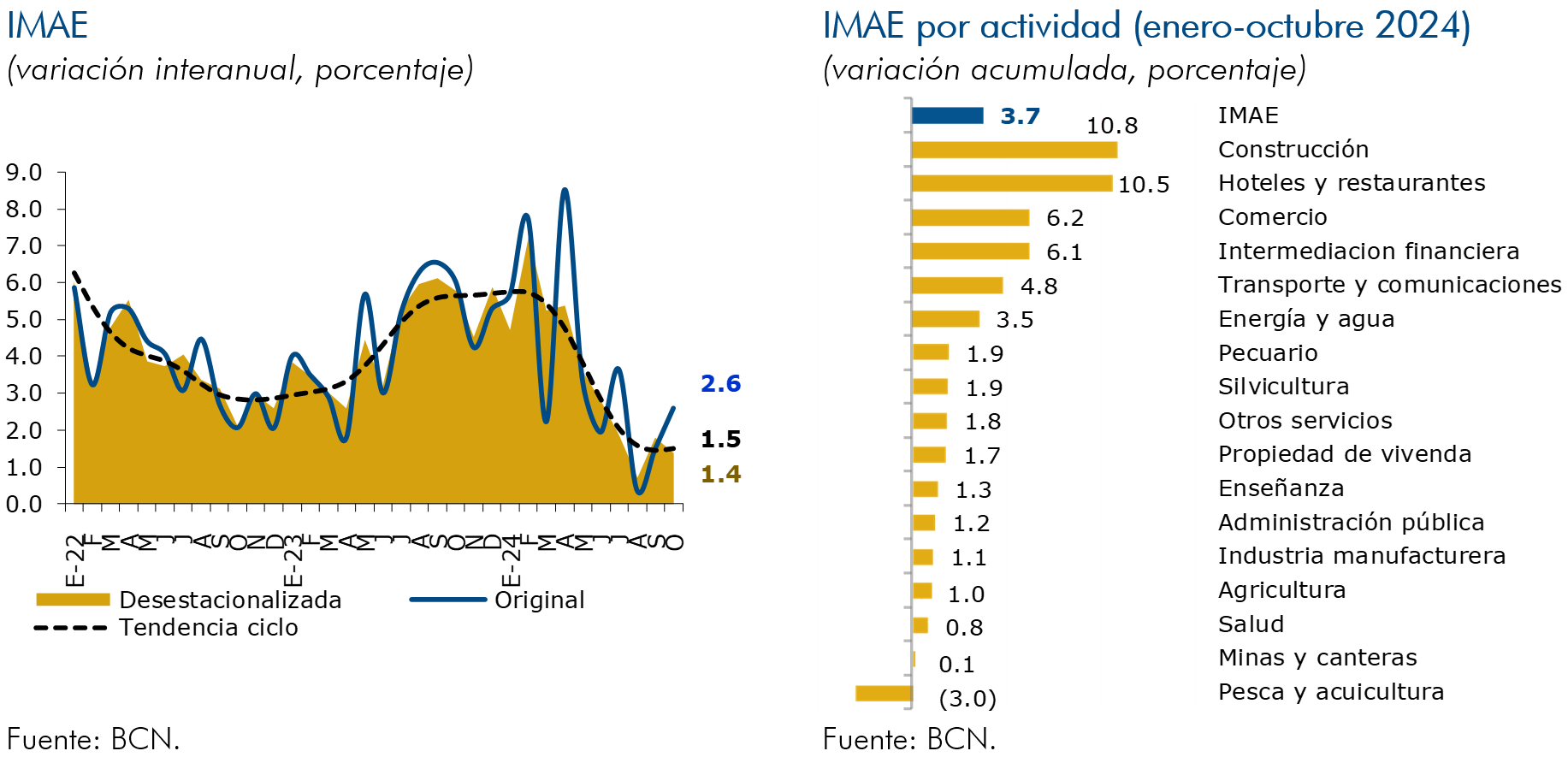

De acuerdo con el IMAE, el crecimiento acumulado de la actividad económica en enero-octubre de 2024 se situó en 3.7 por ciento (2.6% interanual), reflejándose un mayor dinamismo en las actividades de construcción (10.8%), hoteles y restaurantes (10.5%), comercio (6.2%), intermediación financiera (6.1%), transporte y comunicaciones (4.8%), energía y agua (3.5%) y pecuario (1.9%).

En términos de la tendencia-ciclo del IMAE, a octubre de 2024 se registró una menor expansión de la actividad económica, asociado a la desaceleración del crecimiento global, no obstante, se espera que el crecimiento de la economía nicaragüense converja nuevamente hacia niveles históricos.

Por el lado del gasto, el crecimiento del Producto Interno Bruto (PIB) del tercer trimestre de 2024 ha sido determinado por la demanda interna, en particular por el consumo privado y la inversión fija (pública y privada), mientras que, la demanda externa neta registró disminución interanual. Así, el PIB al tercer trimestre de 2024 creció 3.8 por ciento en términos acumulados (1.9% interanual), con un aumento del consumo privado (6.7%), inversión fija privada (13.7%) e inversión fija pública (11.9%). Cabe destacar, que el crecimiento del consumo privado ha sido favorecido en parte por el dinamismo de las remesas familiares, el incremento del crédito de consumo y la estabilidad en el empleo. Mientras que, el crecimiento de la inversión fija fue determinado en buena medida por el mejor desempeño en el componente de la construcción.

Se espera que el crecimiento de la actividad económica se mantenga sustentado en factores como el impulso de la demanda interna, la demanda externa de materias primas y condiciones climáticas favorables. Según reporte de enero de 2025 de la Oficina Nacional de Administración Oceánica y Atmosférica (NOAA, por sus siglas en inglés), el presente invierno se mantiene en etapa de La Niña, con probabilidad de permanencia hasta abril de 2025 y una transición hacia una etapa neutral en mayo de 2025, previéndose que, bajo estas condiciones climáticas, el presente ciclo agrícola se desarrolle con normalidad.

Empleo

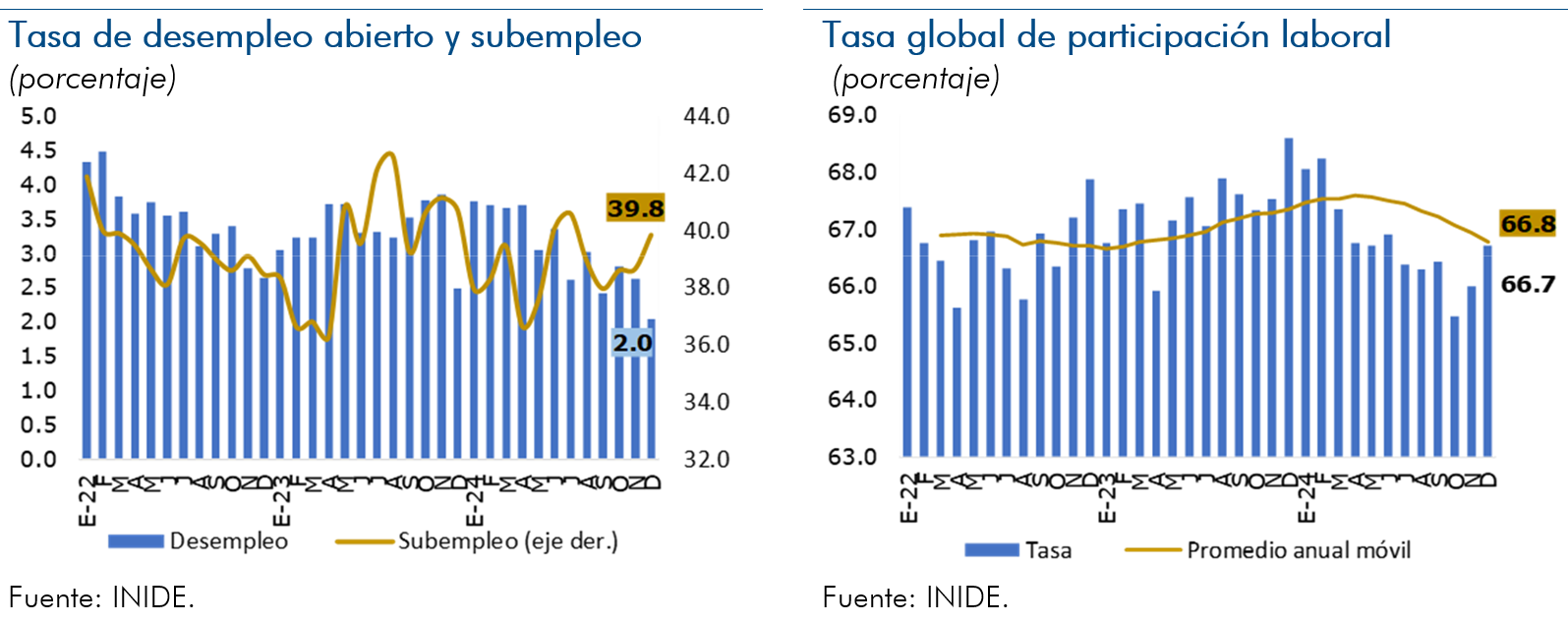

A diciembre de 2024, la tasa de desempleo permanece baja y con un empleo formal estable en términos de su crecimiento interanual. Así, según datos de la Encuesta Continua de Hogares (ECH) mensual, la tasa de desempleo abierto se ubicó en 2 por ciento en diciembre de 2024 (2.5% en diciembre de 2023), con lo cual la tasa de desempleo promedio del año se ubicó en 3.1 por ciento (3.4% en 2023). Por otra parte, la tasa de subempleo se situó en 39.8 por ciento en diciembre de 2024 (40.7% en diciembre de 2023), de manera que la tasa de subempleo promedio del año fue de 38.7 por ciento (39.6% en 2023).

En cuanto a la tasa de participación laboral, ésta se ubicó en 66.7 por ciento en diciembre de 2024 (68.6% en diciembre de 2023) y en 66.8 por ciento en promedio anual en 2024 (67.3% en 2023). Por género, la participación laboral de las mujeres sigue siendo menor que la de los hombres, no obstante, la brecha se ha reducido, ubicándose en un promedio anual de 22.2 puntos porcentuales en 2024 (23.1 p.p. en 2023).

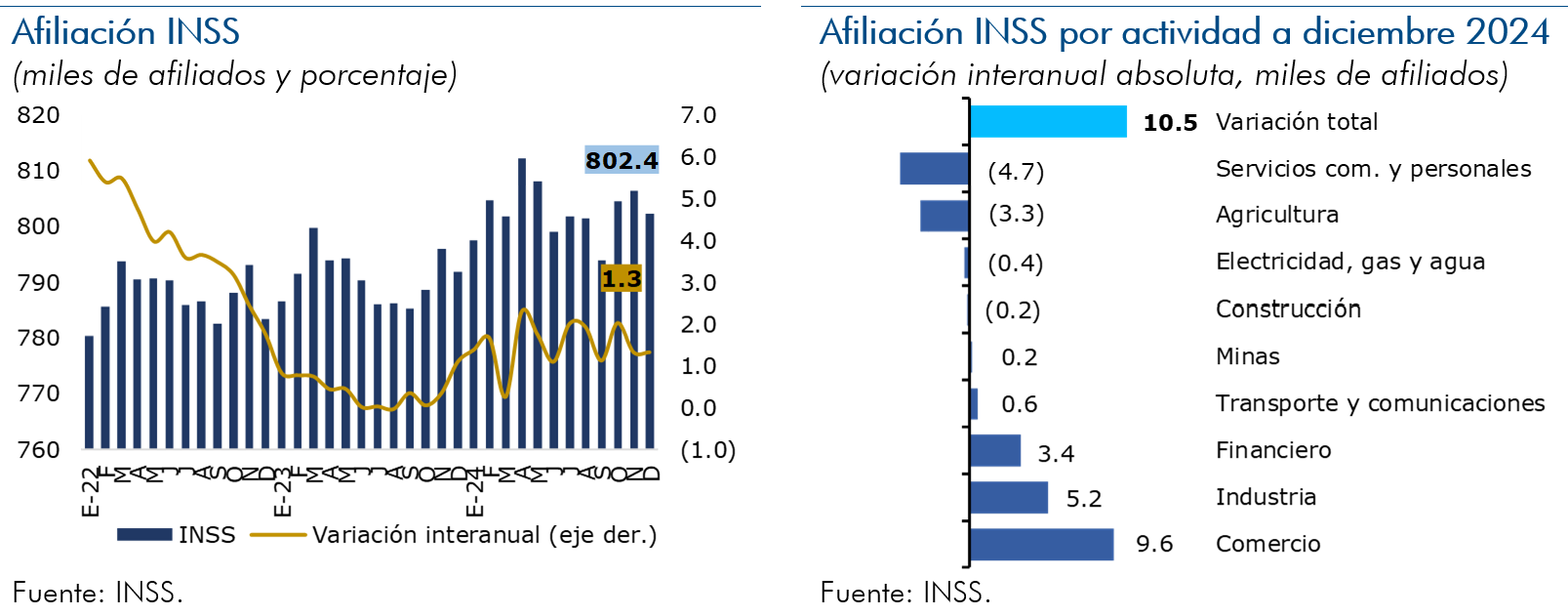

A su vez, la afiliación al Instituto Nicaragüense de Seguridad Social (INSS) se ubicó en 802,372 afiliados a diciembre de 2024, lo que representó un crecimiento interanual de 1.3 por ciento, y un aumento de 10,459 afiliados con relación a diciembre de 2023. Por actividad económica, los mayores incrementos en la afiliación provinieron de las actividades relacionadas a los servicios, principalmente del comercio y sector financiero, además del sector industrial y de minas y canteras.

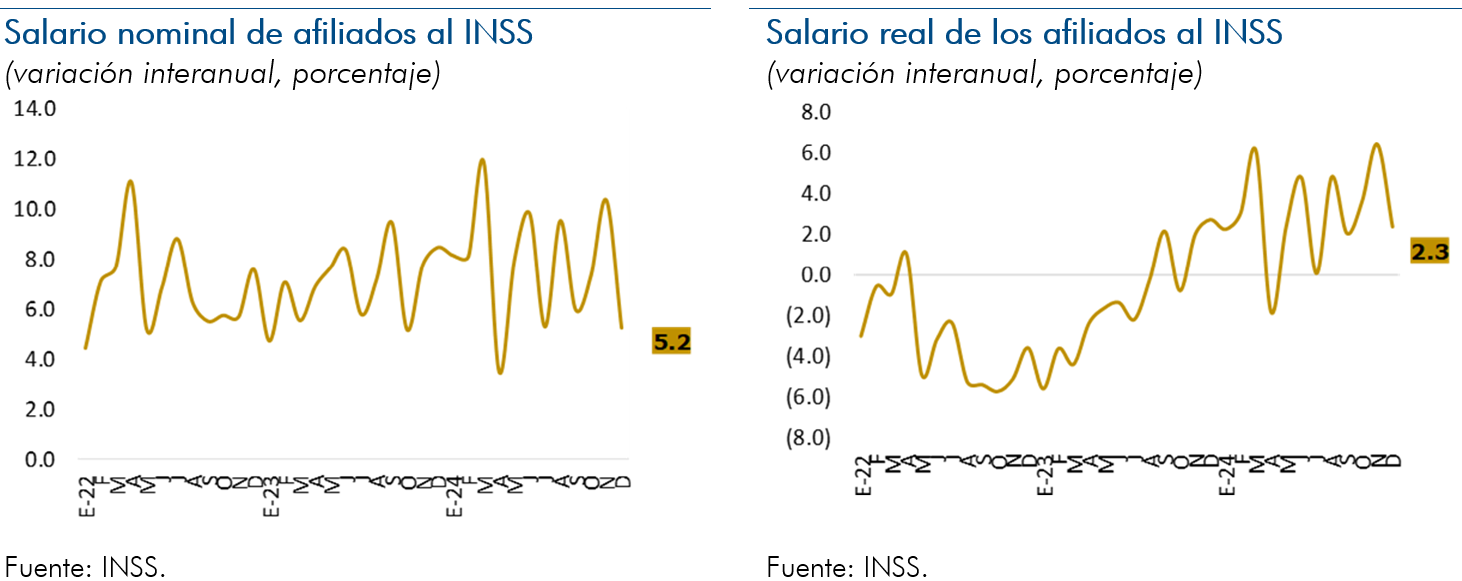

Por otra parte, en 2024, los salarios de los nicaragüenses continuaron registrando mejoras, consistente con el dinamismo de la actividad económica. Así, los salarios nominales de los asegurados del INSS crecieron 5.2 por ciento interanual a diciembre de 2024. Asimismo, los salarios reales de los afiliados al INSS también mejoraron en 2024, apoyados en la reducción de la inflación nacional, con un incremento de 2.3 por ciento interanual.

2.2. Inflación

Durante 2024, la inflación doméstica continuó reduciéndose de manera gradual, lo cual se asocia a factores como el descenso gradual de los precios internacionales, el anclaje de expectativas de inflación en un nivel más bajo, el contexto de deslizamiento cambiario de cero por ciento, el mantenimiento de subsidios y la implementación de políticas monetaria y fiscal equilibradas. No obstante, factores como el rezago en el traspaso de la disminución de los precios externos a los precios locales, y la alta demanda interna hacia productos alimenticios de tipo agropecuarios, condicionó que el descenso de la inflación fuera más lento al esperado.

Respecto a las políticas públicas para proteger el poder adquisitivo de los hogares, el Gobierno continuó implementando subsidios a bienes y servicios clave, incluyendo el congelamiento de los precios del diésel, gasolina y gas butano de uso domiciliar. Adicionalmente, el BCN redujo el deslizamiento cambiario al cero por ciento (0%) anual a partir de enero de 2024, continuando con la política de reducción de deslizamiento cambiario implementada desde 2019, lo que contribuyó a atenuar el nivel de la inflación.

En este contexto, al cierre de 2024, la inflación interanual del Índice de Precios al Consumidor (IPC) se ubicó en 2.84 por ciento (5.60% en 2023). En términos de contribución marginal a la inflación interanual, los mayores impulsos provinieron de las divisiones de alimentos y bebidas (1.19 p.p.), restaurantes y hoteles (0.71 p.p.), educación (0.28 p.p.) y bienes y servicios (0.27 p.p.), representando alrededor del 87 por ciento de la inflación interanual total. En tanto, las divisiones que presentaron la mayor inflación interanual fueron restaurantes y hoteles (6.44%), educación (4.92%), bienes y servicios (3.84%), prendas de vestir y calzado (3.57%) y alimentos y bebidas (3.15%).

En el caso de la inflación subyacente (que excluye los componentes del IPC con precios muy volátiles, como los alimentos perecederos y combustibles), a pesar de la persistencia mostrada entre junio y octubre, esta presentó una reducción durante el año, ubicándose en 3.39 por ciento interanual (6.32% en 2023).

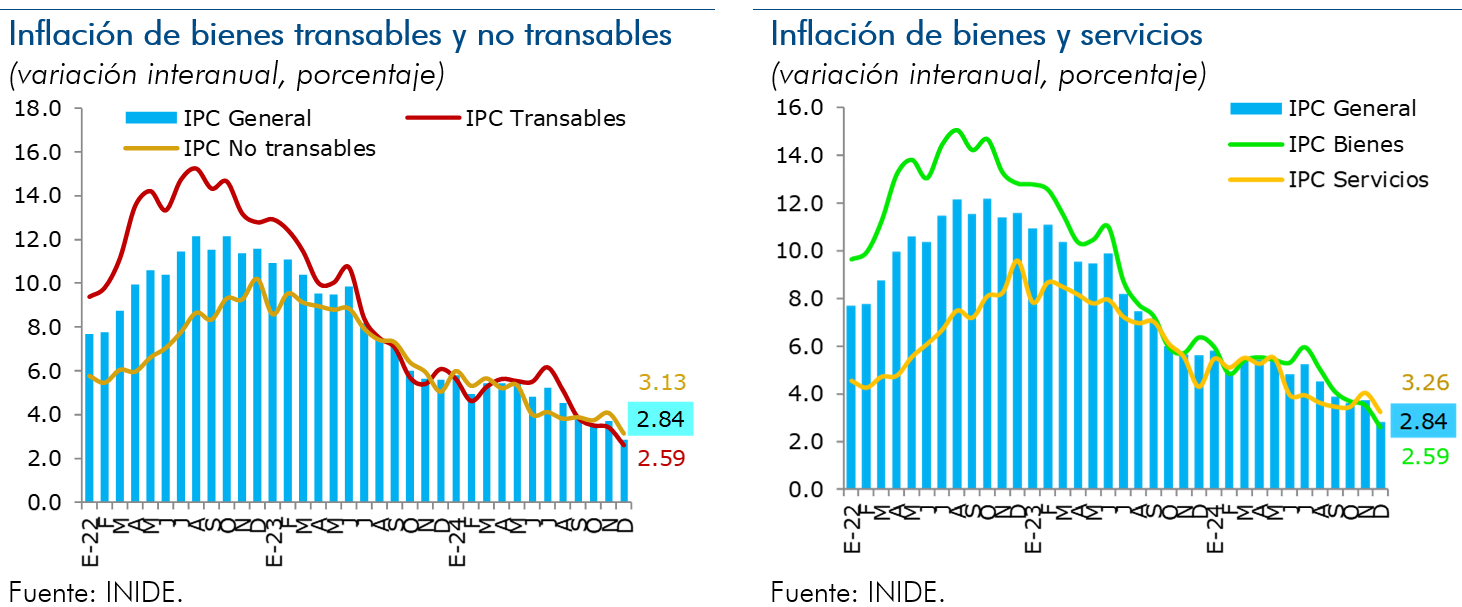

Por otro lado, la reducción de las presiones de los precios internacionales sobre los precios domésticos se manifestó en la disminución de la inflación de los bienes transables, los que terminaron el año con una variación de precios menor a los bienes no transables. Además, si bien en los últimos años se registró una variación superior en los precios de los bienes con relación a los servicios, durante 2024 ambos registraron niveles de inflación similares, aunque en los últimos dos meses el incremento de los precios de los servicios superó a la de los bienes.

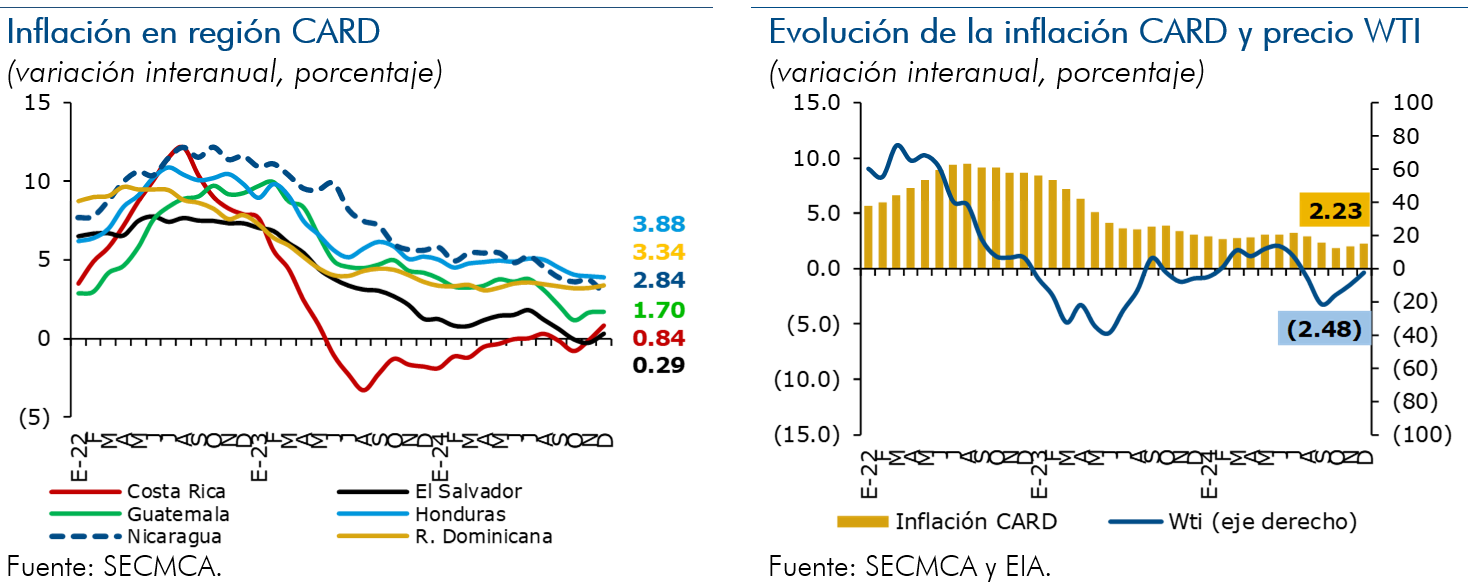

Con relación a la dinámica de la inflación en la región de Centroamérica y República Dominicana (CARD), en 2024, todos los países registraron una reducción con respecto a 2023, siendo El Salvador (0.29%) y Costa Rica (0.84%) los que presentaron menores niveles de inflación, mientras que, en el resto de países la inflación ha descendido a niveles de entre 1.70 y 3.88 por ciento interanual. Si bien se observó persistencia de las presiones de precios a nivel de la región, principalmente durante el primer semestre del año, luego se observó una reducción de la inflación apoyada en buena parte en las acciones de política monetaria de los bancos centrales y el efecto traspaso de la desaceleración de la inflación internacional.

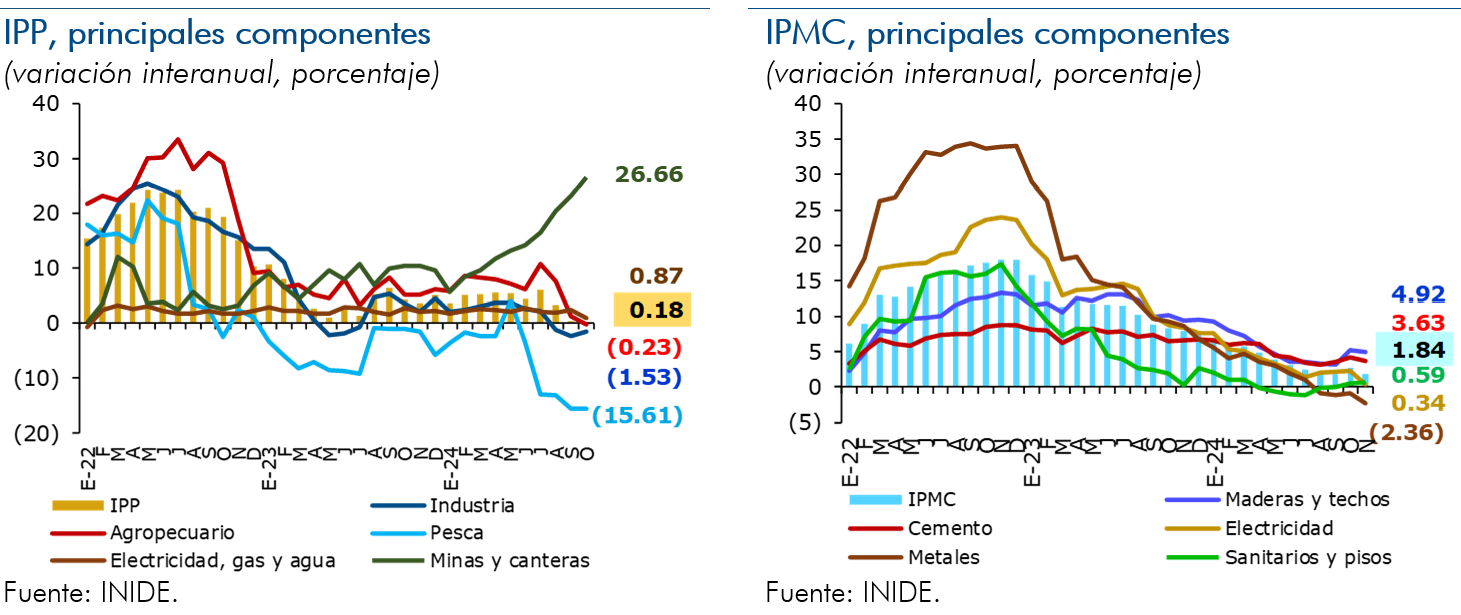

Por el lado del Índice de Precios al Productor (IPP), que refleja la evolución de costos en el primer canal de comercialización de los bienes de consumo nacional, y que tiene impacto en el IPC, la inflación interanual registró aceleración entre febrero y julio de 2024, y luego se desaceleró entre agosto y octubre. Así, el IPP registró una inflación interanual de 0.18 por ciento en octubre, inducida por los sectores de pesca (-15.61%), industria manufacturera (-1.53%), agricultura (-0.23%) y suministros de electricidad gas y agua (0.87%); en cambio, la actividad de minas y canteras registró un incremento en sus niveles de precios, alcanzando una inflación interanual de 26.66 por ciento.

Finalmente, el Índice de Precios de Materiales de Construcción (IPMC) de noviembre de 2024 continuó reflejando moderación en la inflación, al registrar una variación interanual de 1.84 por ciento (7.94% en noviembre de 2023), lo que pudo favorecer el dinamismo de la actividad de la construcción. La variación interanual del IPMC fue inducida por menores precios en todas las líneas de materiales que lo integran, pero principalmente por metales y derivados (-2.36%), sanitarios y pisos (0.59%) y electricidad e iluminación (0.34%). Las líneas de materiales que más están incrementando sus precios son maderas y techos (4.92%) y cemento y derivados (3.63%).

2.3. Flujos externos

La resiliencia del crecimiento económico mundial, y especialmente el buen desempeño de las economías de los principales socios comerciales de Nicaragua, ha favorecido la demanda externa de los productos nicaragüenses y la entrada de flujos externos en general (ingresos por remesas familiares, inversión extranjera directa, entre otros). Por otra parte, los precios de los productos de exportación se han mantenido relativamente favorables, que, en conjunto con una moderación en los precios de importación de petróleo y combustibles, han permitido una mejora en los términos de intercambio. De igual manera, las importaciones registraron un mayor crecimiento en línea con el dinamismo de la economía doméstica, impulsadas principalmente por las importaciones no petroleras.

Comercio exterior

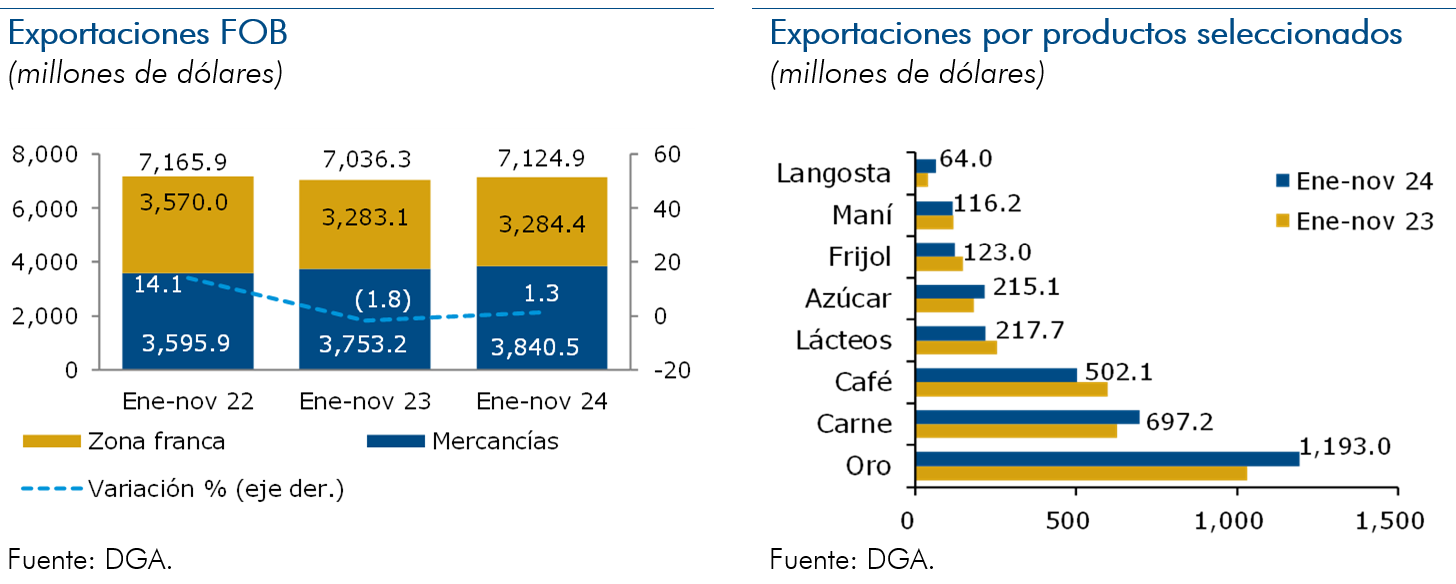

En el período enero-noviembre de 2024, las exportaciones totales han presentado una dinámica favorable impulsada por el buen desempeño de las exportaciones de mercancías (US$3,840.5 millones), a pesar de menores exportaciones de arneses del régimen de zona franca. Así, las exportaciones totales de mercancías y zona franca fueron de 7,124.9 millones de dólares en el período enero-noviembre de 2024, lo que representó un incremento de 1.3 por ciento interanual, derivado de un mayor valor de las exportaciones de mercancías de 2.3 por ciento y unas exportaciones de zona franca que prácticamente mantuvieron su valor con respecto al mismo período de 2023.

El crecimiento interanual de las exportaciones de mercancías del período enero-noviembre de 2024 fue propiciado por el desempeño de las exportaciones de oro, carne de bovino, azúcar, langosta, melaza y plata, entre otros. Este comportamiento fue contrarrestado en buena parte por un menor desempeño de las exportaciones de café, lácteos y frijol, entre otros. El valor de las exportaciones mejoró principalmente entre julio-noviembre de 2024, al aumentar 5.6 por ciento interanual (0.1% en el I semestre de 2024), explicado por la recuperación de los sectores de productos agropecuario (1.7%), manufactura (2.4%) y pesqueros (22.9%).

Por otra parte, las exportaciones de zona franca se han mantenido estables en el período enero-noviembre de 2024, con respecto a lo observado en el mismo período de 2023, lo que se ha derivado de un desempeño mixto del sector, reflejado principalmente en un aumento en la demanda de los productos de la rama textil y de tabaco, que ha sido compensado por una baja en las ventas de arneses y productos pesqueros.

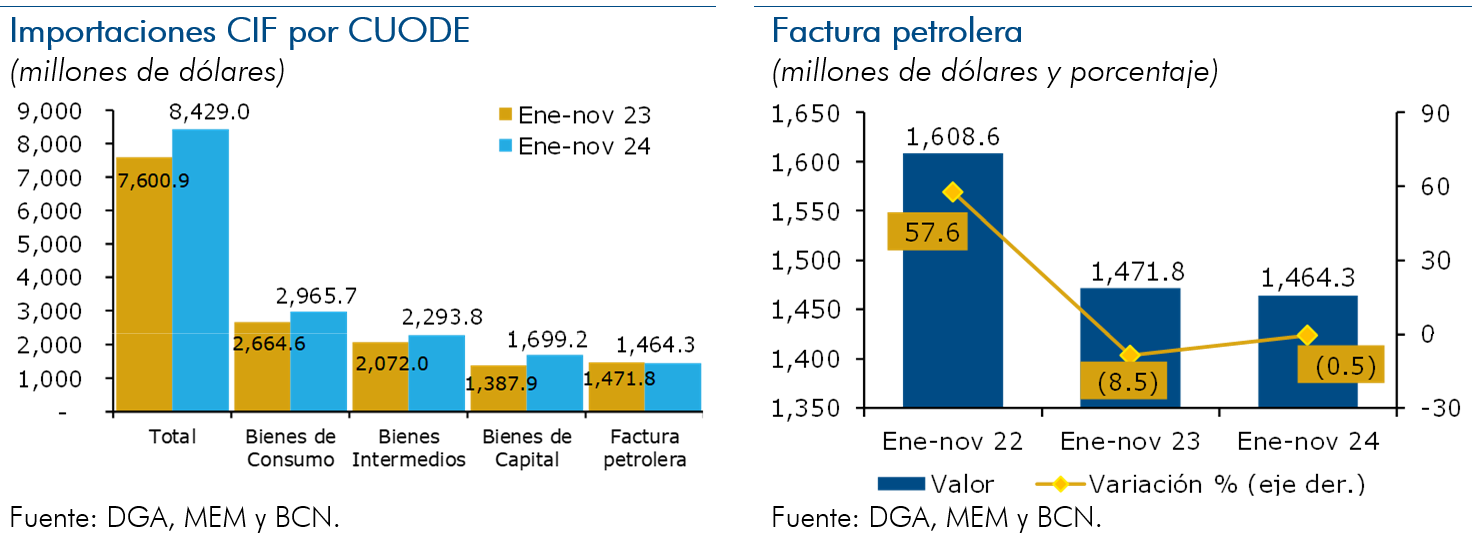

En lo que respecta a las importaciones de mercancías CIF, se observó un aumento en valor de 10.9 por ciento interanual en el período enero-noviembre 2024, explicado por el incremento en las importaciones no petroleras (13.6%), como resultado de mayores importaciones de bienes de capital (22.4%) y de consumo (11.3%). En cambio, la factura petrolera disminuyó 0.5 por ciento en valor, debido a menores precios del petróleo y combustibles, que contrarrestó el efecto de mayor volumen de petróleo y combustibles (6.9%). En cuanto al valor de las importaciones de zonas francas, éstas reflejaron una disminución de 0.1 por ciento interanual, lo cual está vinculado a la menor demanda de importaciones bajo el régimen de producción de Full Package (-1.6%), mientras las importaciones de CMT (Cut, Make, Trim), incrementaron 3.9 por ciento interanual.

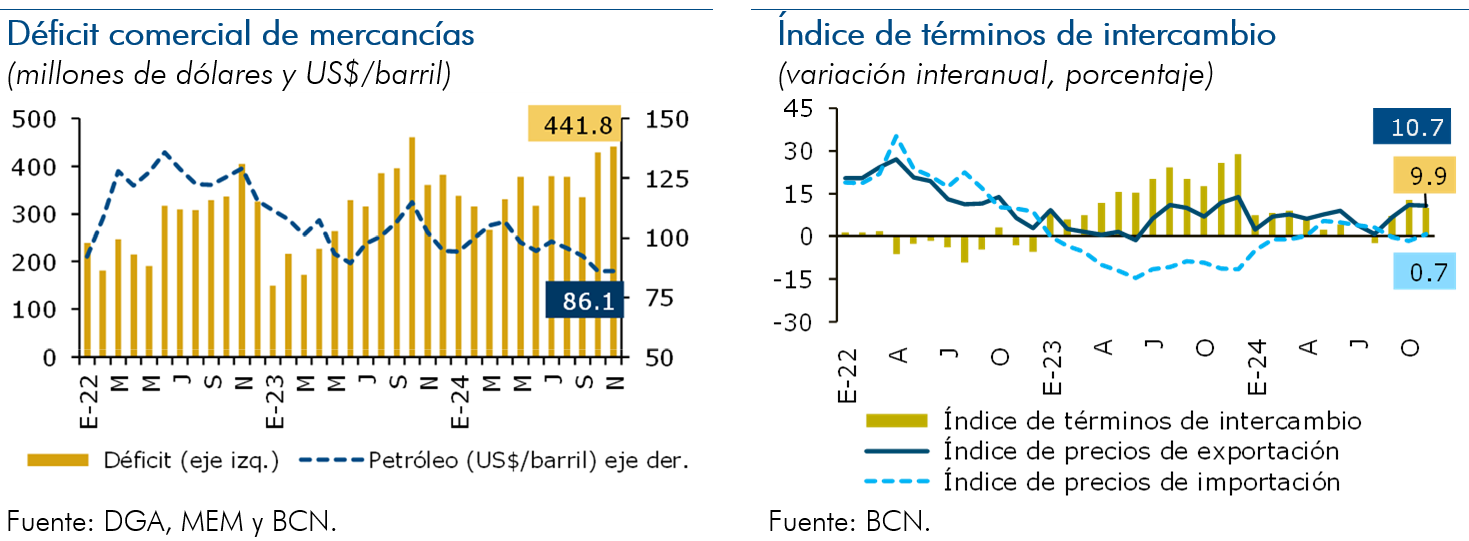

Así, durante enero-noviembre 2024, la balanza comercial (que incluyen mercancías generales y de zona franca) registró un déficit mayor con respecto al mismo período de 2023, alcanzando 2,780.5 millones de dólares (US$2,149.4 millones en enero-noviembre 2023). Lo anterior se explica en parte por el mayor dinamismo de las importaciones con relación al de las exportaciones, a pesar de la mejora en los términos de intercambio en 5.7 por ciento interanual en el período enero-noviembre de 2024, resultado de un incremento interanual de los precios de las exportaciones (6.6%), mayor al incremento en los precios de las importaciones (0.8%). El incremento de los precios de las exportaciones se debió principalmente a mejores precios del oro, maní, plata, azúcar y tabaco en rama, mientras que, los precios de las importaciones tuvieron un crecimiento más moderado, reflejando la baja de los precios de petróleo y derivados.

Otros flujos externos

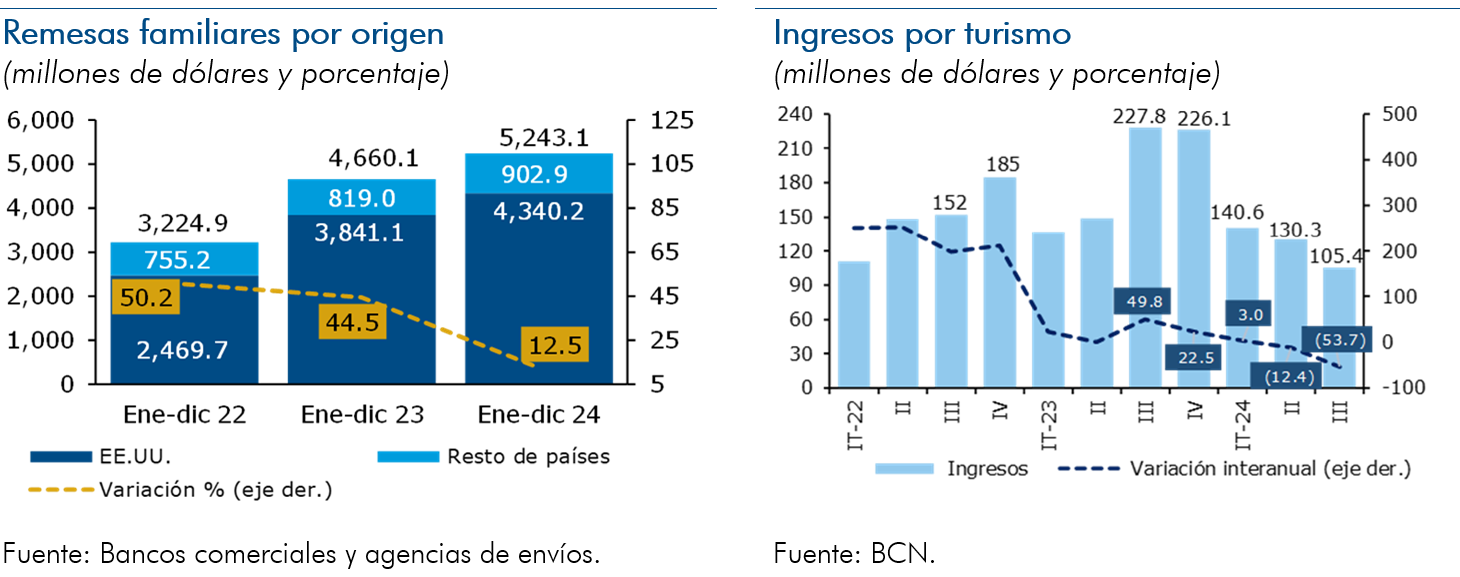

Dentro de los otros flujos de la cuenta corriente de la balanza de pagos, se destaca el crecimiento de las remesas familiares en 12.5 por ciento interanual en el acumulado a diciembre 2024 (44.5% a diciembre 2023), ubicándose en 5,243.1 millones de dólares (US$4,660.1 millones en 2023). Este dinamismo se asocia en parte con el crecimiento económico de los principales países emisores de remesas hacia Nicaragua.

A nivel de la región de Centroamérica, sin incluir a Costa Rica, Nicaragua fue el país con el incremento más alto en los flujos de remesas en 2024 (12.5%), seguido de Guatemala (8.6%), Honduras (6.2%), y El Salvador (2.5%). El crecimiento promedio de las remesas hacia la región fue de 7.3 por ciento interanual.

Los ingresos por turismo alcanzaron 376.3 millones de dólares al tercer trimestre de 2024 (US$513.1 millones al tercer trimestre de 2023), lo que representó una disminución interanual de 26.7 por ciento. Dentro de los principales indicadores de turismo se observó un aumento interanual en el gasto promedio de los turistas (9%) y una disminución interanual en el número de turistas que ingresaron al país (-3.8%), y en la estadía promedio (-6.3%).

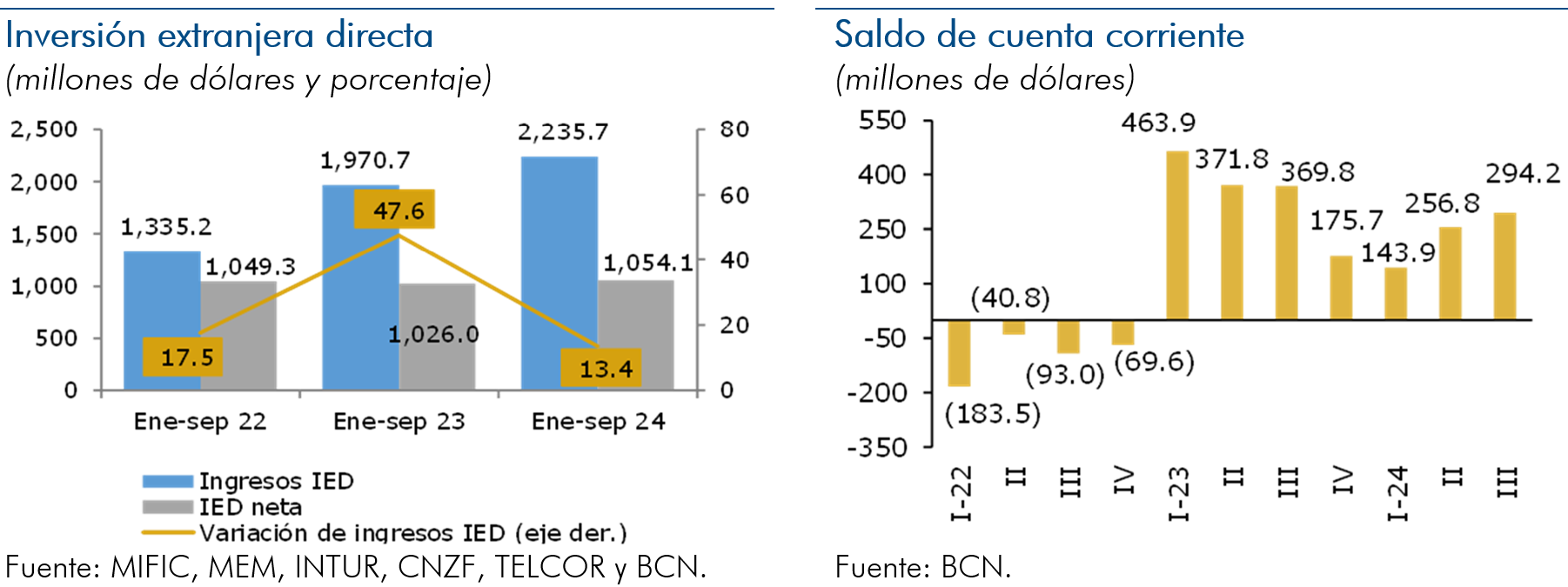

Por otra parte, en el acumulado al tercer trimestre de 2024, los ingresos por inversión extranjera directa (IED) ascendieron a 2,235.7 millones de dólares, siendo superiores en 13.4 por ciento interanual con relación al mismo período de 2023, con lo cual la IED neta registró flujos por un monto de 1,054.1 millones de dólares, siendo 2.7 por ciento superior a lo registrado al tercer trimestre 2023.

Finalmente, el saldo de la cuenta corriente de la balanza de pagos al tercer trimestre de 2024 reflejó un superávit de 694.9 millones de dólares (superávit de US$1,205.5 millones al tercer trimestre de 2023). El superávit ha sido impulsado principalmente por el dinamismo de los ingresos de remesas familiares, el aumento de las exportaciones de mercancías y la recuperación de las exportaciones de la rama textil de zona franca. Por el lado de la cuenta financiera, en el acumulado al tercer trimestre la economía nicaragüense presentó una posición deudora con el resto del mundo de 584.5 millones de dólares, la cual se originó de la inversión directa, la inversión de cartera y otra inversión, contrarrestada parcialmente por la acumulación de activos de reservas de 576.1 millones de dólares (sin incluir la acumulación de reservas del FOGADE).

2.4. Intermediación financiera

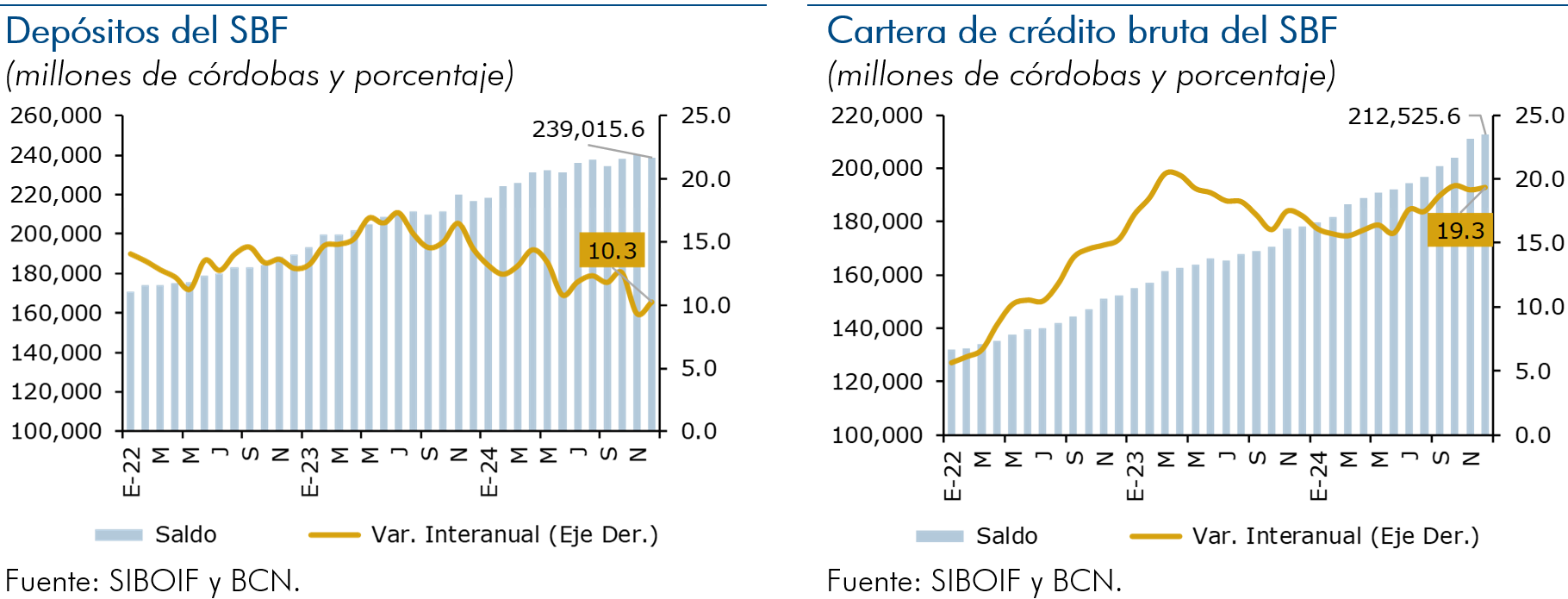

En 2024, la estabilidad financiera nacional fue favorecida por el buen desempeño de los principales indicadores macroeconómicos, con la mayoría de las actividades económicas expandiéndose. Así, el proceso de intermediación financiera continúa mostrando resultados favorables. El sistema bancario y financieras (SBF) refleja solidez, manteniendo niveles adecuados de liquidez y capitalización, superando los requisitos regulatorios. Se destaca el crecimiento continuo de la cartera de crédito, respaldado principalmente por mayores depósitos del público. Así mismo, se registran niveles adecuados de calidad de la cartera y de rentabilidad.

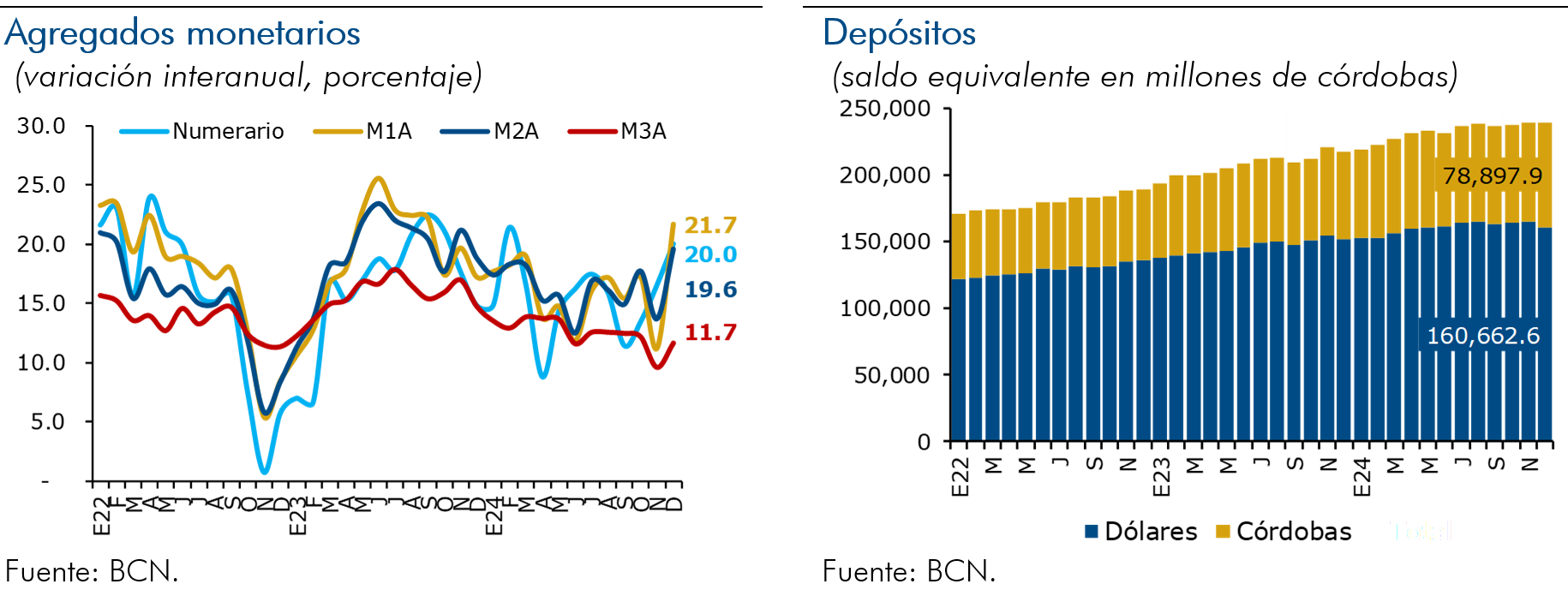

Particularmente, a diciembre de 2024, tanto los depósitos del público como la cartera de crédito continuaron reflejando tasas de crecimiento de dos dígitos. Así, los depósitos crecieron interanualmente 10.3 por ciento (saldo de C$239,015.6 millones) y la cartera de crédito se incrementó en 19.3 por ciento (saldo de C$212,525.6 millones). A su vez, se mantuvieron resultados positivos en la calidad de la cartera, de tal forma que la cartera vigente representó el 94.8 por ciento de la cartera bruta total, mientras el ratio de cartera en mora se ubicó en 1.4 por ciento (1.7% en diciembre de 2023).

Además, en un contexto de consolidación del proceso de intermediación financiera, la cobertura de liquidez y la adecuación de capital reflejaron una posición sólida por parte del SBF. Al cierre de diciembre de 2024, la cobertura de liquidez se ubicó en 32.4 por ciento (36.5% en diciembre de 2023), mientras que la adecuación de capital se situó en 18.4 por ciento, superior al requerimiento regulatorio del 10 por ciento.

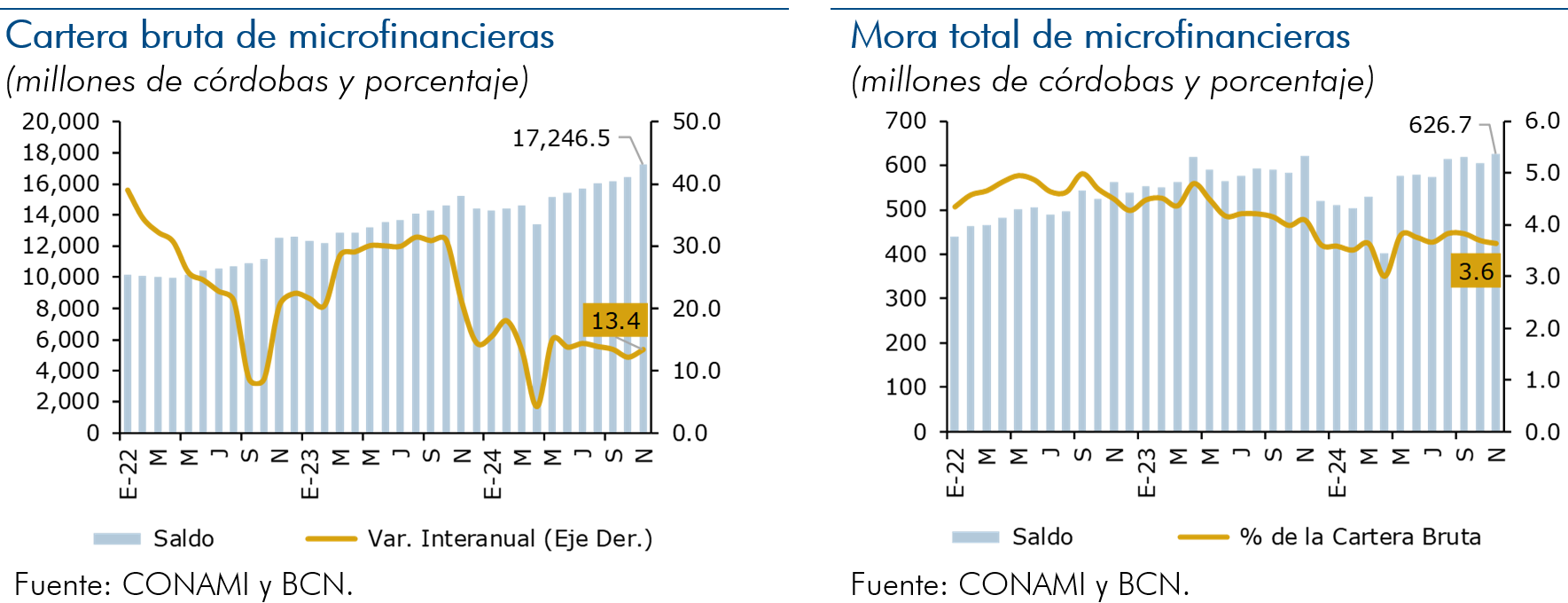

De igual forma, el sector de las microfinancieras ha venido mostrando un desempeño positivo. Así, a noviembre de 2024 el saldo de cartera de crédito bruta totalizó 17,246.5 millones de córdobas, equivalente a un incremento interanual de 13.4 por ciento. La cartera de crédito de las microfinancieras continúa concentrada en tres sectores (86.8% del total): los créditos personales representan el 39.8 por ciento, comercio el 32.7 por ciento y un 14.3 por ciento el financiamiento de actividades agrícolas y ganaderas. Por otra parte, el indicador de mora a noviembre de 2024 muestra mejora al ubicarse en 3.6 por ciento de la cartera bruta (4.1% en noviembre de 2023).

En línea con lo anterior, el Índice de Condiciones de Intermediación Financiera (ICIF) reflejó, en general, condiciones de intermediación neutrales, es decir, que la mayoría de indicadores financieros tuvieron un comportamiento conforme a su promedio histórico. Particularmente, el ICIF registró un valor puntual de 0.09 desviaciones estándar (d.e.) en diciembre de 2024 (0.05 en promedio móvil), con aportes positivos que provienen principalmente del crecimiento de la cartera de crédito (0.19 d.e.) y la reducción de las inversiones en el MHCP (0.04 d.e.), contrarrestado en parte por las operaciones del BCN (-0.06 d.e.) y las tasas de interés (-0.05 d.e.), que registraron un nivel ligeramente mayor.

2.5. Finanzas públicas

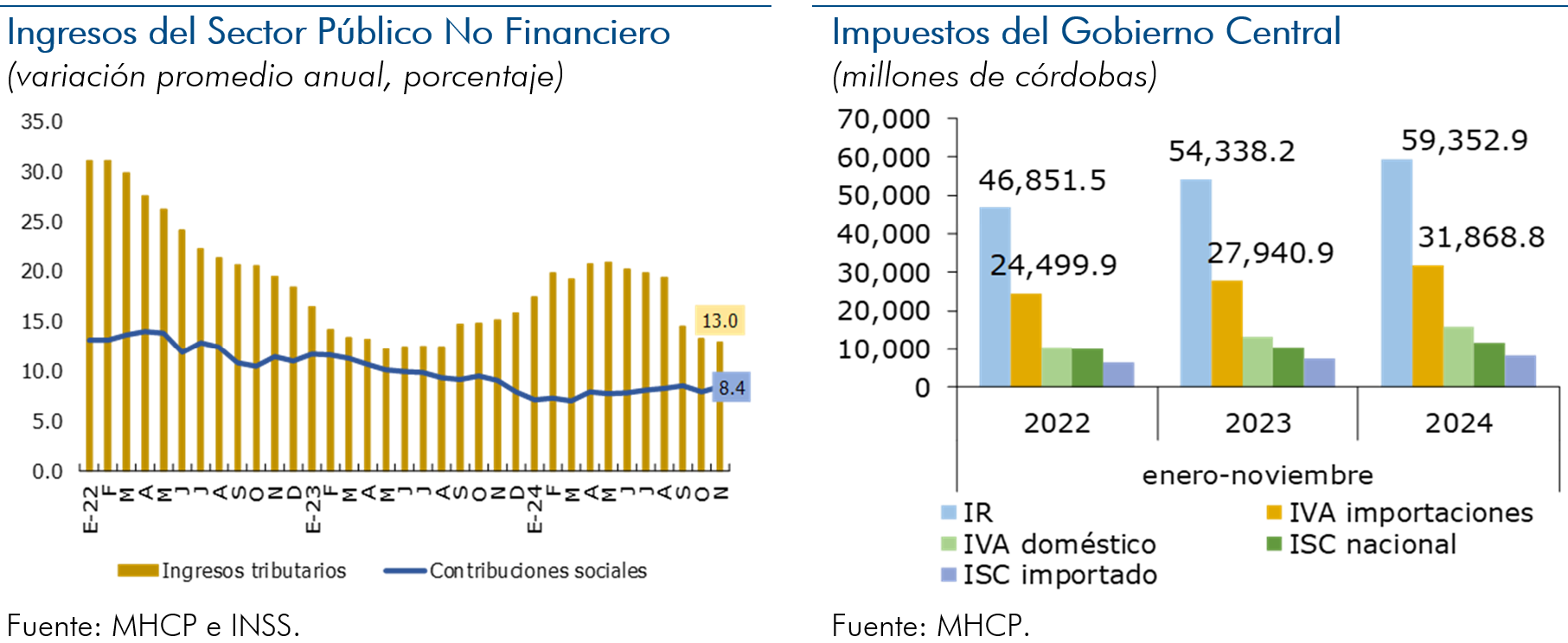

La política fiscal se mantiene equilibrada, apoyando un entorno favorable para el crecimiento económico y garantizando la sostenibilidad de la deuda, conforme lo previsto en el Programa Económico Financiero (PEF). Las finanzas públicas se mantienen sanas, con crecimiento de los ingresos tributarios y un gasto público moderado, financiado y destinado a cumplir con objetivos y prioridades contempladas en el Presupuesto General de la República (PGR) y el Marco Presupuestario de Mediano Plazo (MPMP). Así, el gasto sigue siendo focalizado para favorecer la inversión en infraestructura productiva, la reducción de la pobreza y la mitigación del impacto social de los choques externos y desastres naturales, procurando a la vez el menor costo de financiamiento.

En materia recaudatoria, ha continuado el dinamismo de los ingresos fiscales, como resultado del crecimiento de la actividad económica, principalmente de las actividades de construcción, hoteles y restaurantes, comercio, intermediación financiera, transporte y comunicaciones y energía y agua. En cuanto al gasto, se mantiene moderación, reforzando una consolidación fiscal que permite una posición financiera del Gobierno más sólida para enfrentar imprevistos. En este sentido, para aliviar la carga de la inflación a los hogares, el Gobierno mantiene la política de congelamiento de los precios de la gasolina, diésel y gas butano de uso domiciliar.

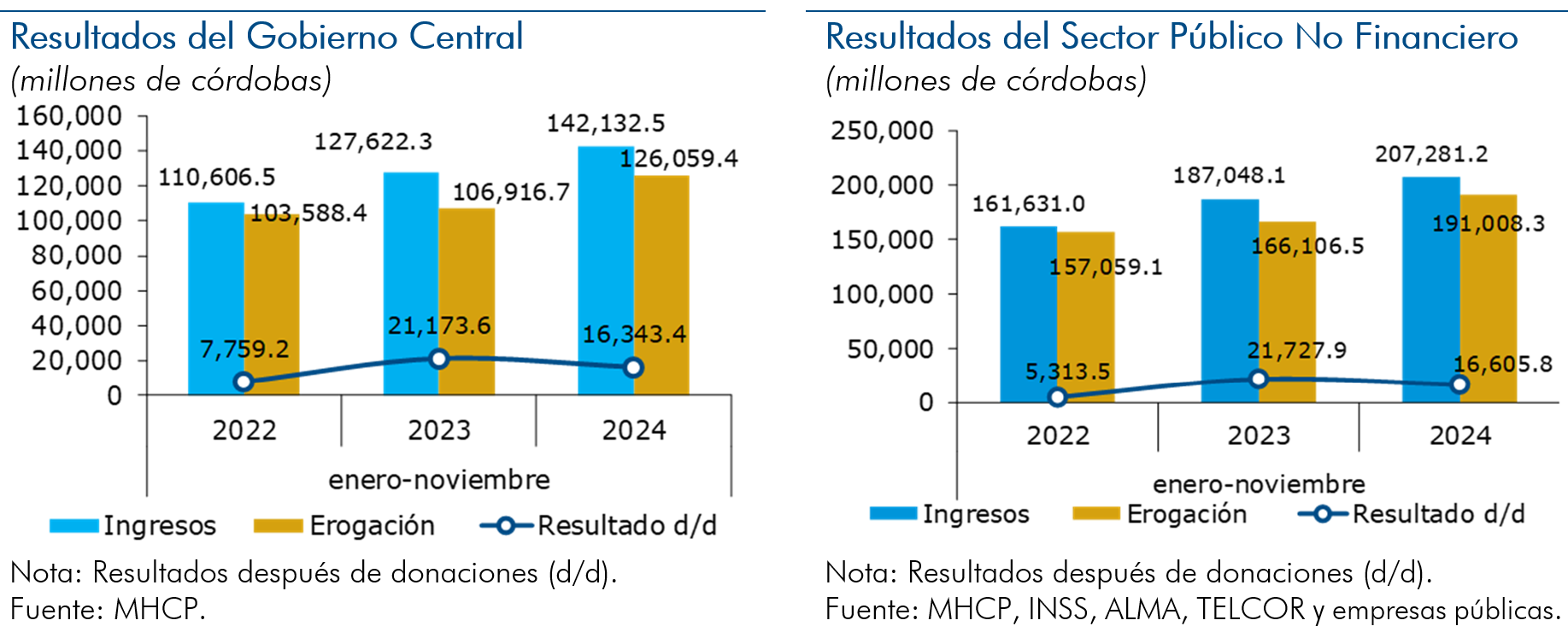

Así, en el acumulado a noviembre de 2024, el Sector Público No Financiero (SPNF) finalizó con un resultado global superavitario después de donaciones de 16,605.8 millones de córdobas (superávit de C$21,727.9 a noviembre de 2023), explicado principalmente por los resultados superavitarios del Gobierno Central, la Alcaldía de Managua, Empresa Nicaragüense de Electricidad (ENEL), Empresa Portuaria Nacional (EPN), Empresa Administradora de Aeropuertos Nacionales (EAAI), Empresa Nicaragüense de Alimentos Básicos (ENABAS) y Lotería Nacional.

El comportamiento superavitario del SPNF a noviembre de 2024 obedeció a ingresos totales provenientes de la recaudación tributaria del Gobierno General y contribuciones a la seguridad social, lo cual se asocia al dinamismo de la actividad económica. Así, los ingresos totales del Gobierno Central acumulados a noviembre de 2024 registraron un crecimiento acumulado de 11.3 por ciento (con crecimiento de la recaudación del 15.3%), explicado en parte por un mejor desempeño interanual del impuesto al valor agregado (IVA) de las importaciones (14.1%), IVA doméstico (20.2%), impuesto sobre la renta - IR (9.2%). Así, la recaudación ha sido favorecida en parte por el crecimiento del valor de las importaciones de bienes de consumo.

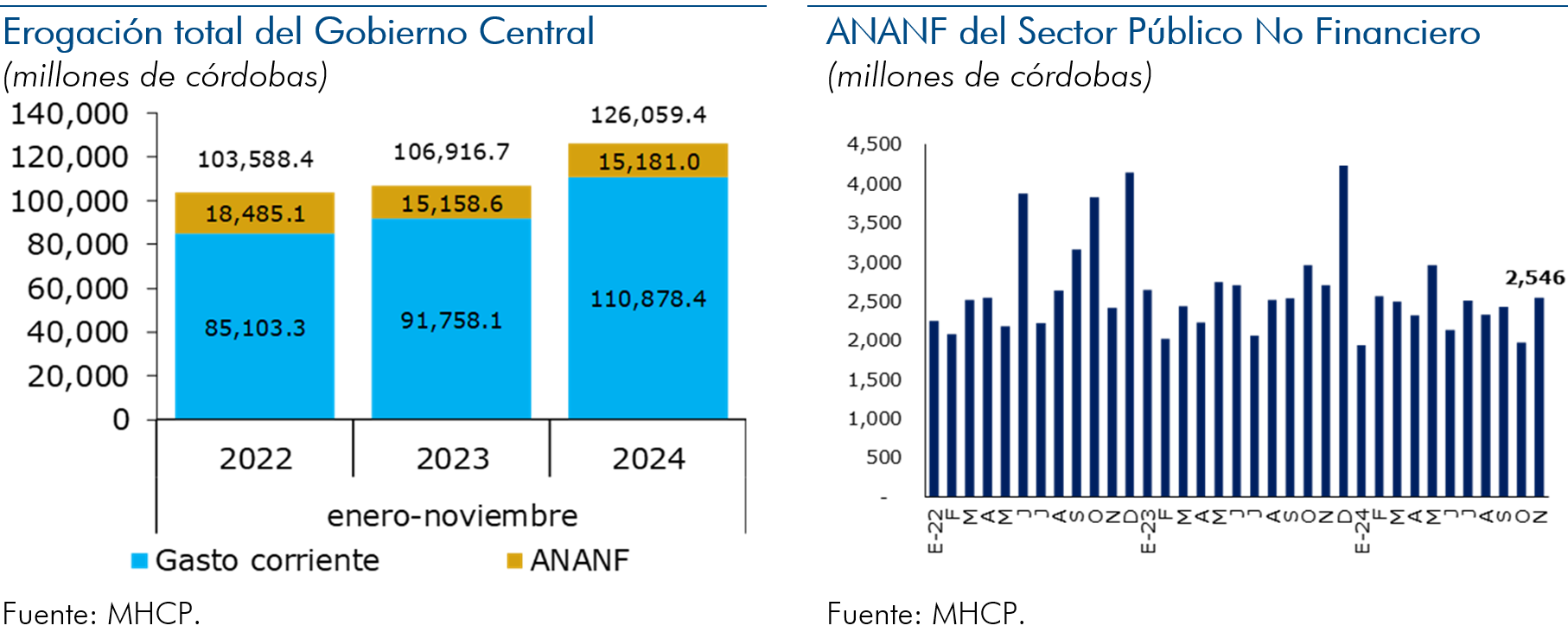

En tanto, en el acumulado a noviembre de 2024, la erogación del Gobierno Central mostró crecimiento, tanto en concepto de gasto corriente como de adquisición neta de activos no financieros (ANANF). Así, la ANANF relacionada con proyectos de inversión del Gobierno Central y las empresas públicas, presenta una evolución estable.

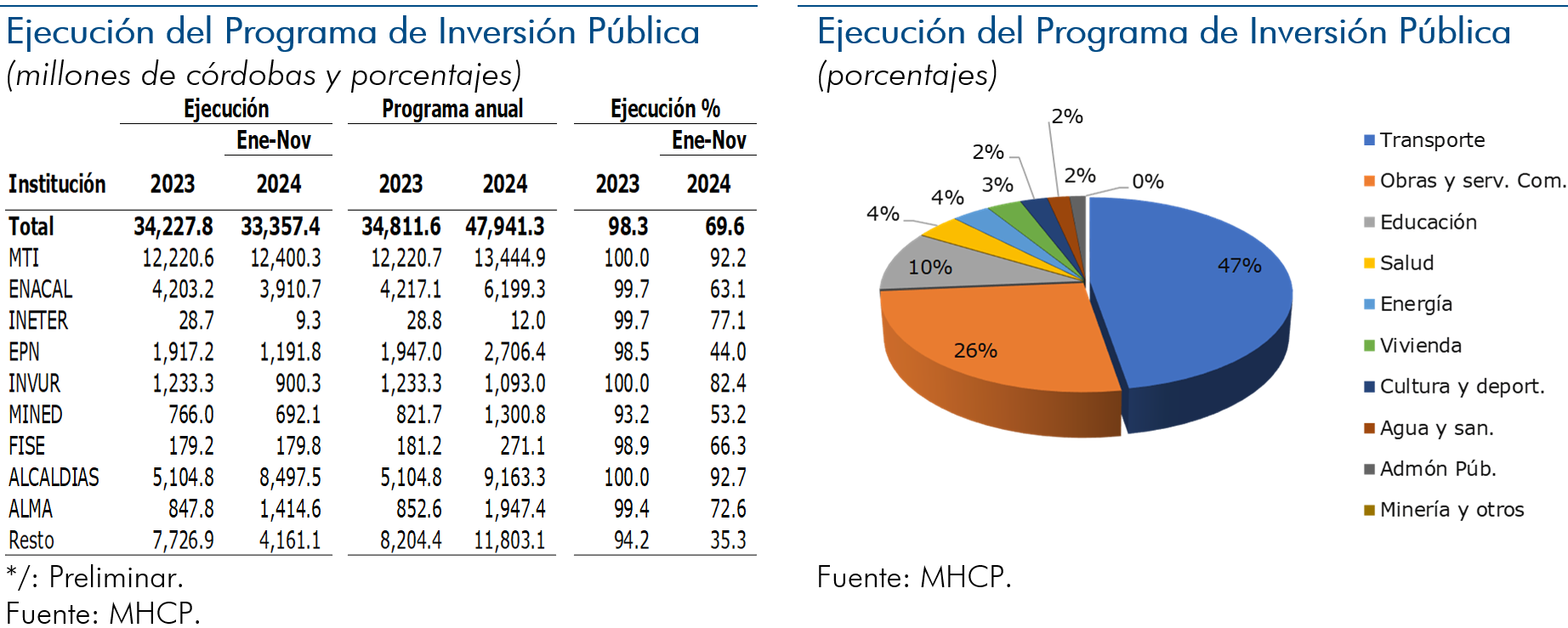

En lo referente a la ejecución del Programa de Inversión Pública (PIP), a noviembre de 2024 se registra un monto invertido de 33,357.4 millones de córdobas, con un grado de ejecución de 69.6 por ciento con respecto al programa anual. Los más altos porcentajes de ejecución fueron obtenidos por el Ministerio de Transporte e Infraestructura (MTI), Transferencias municipales, Instituto Nicaragüense de Vivienda Urbana y Rural (INVUR), Instituto Nicaragüense de Estudios Territoriales (INETER), Alcaldía de Managua y Empresa Nicaragüense de Acueductos y Alcantarillados Sanitarios (ENACAL). Las inversiones dentro del PIP han sido dirigidas a proyectos de mejoramiento de la infraestructura productiva y la atención social.

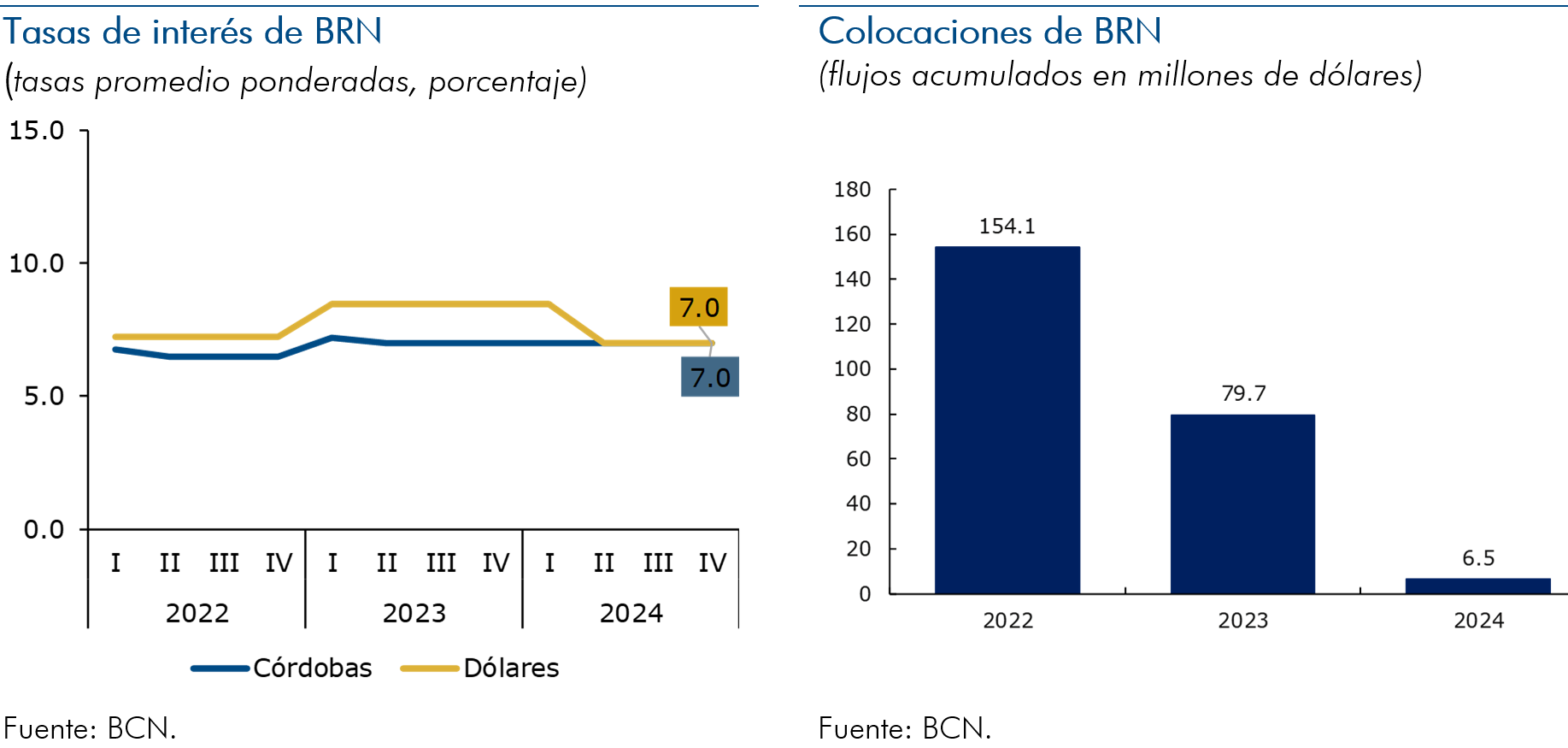

Respecto al financiamiento, los mayores recursos continúan proviniendo de fuentes externas, que son las que tienen menores costos financieros en comparación con el mercado doméstico. Así, en 2024 el Ministerio de Hacienda y Crédito Público (MHCP) colocó Bonos de la República de Nicaragua (BRN) por 6.5 millones de dólares, de los cuales, 3.5 millones de dólares son pagaderos en córdobas y 3 millones de dólares son pagaderos en dólares. La tasa de interés promedio de las colocaciones fue 7 por ciento.

Por el lado del financiamiento externo, en 2024 se recibieron desembolsos de préstamos por 530.4 millones de dólares. En lo que concierne al saldo de la deuda pública, a noviembre 2024 se ubicó en 10,482.2 millones de dólares, representando 55.1 por ciento del PIB (56.6% en 2023), nivel considerado sostenible.

El nivel de la deuda pública en conjunto con el desempeño macroeconómico del país, permitió que las agencias de calificación de riesgo mejoraran la calificación crediticia del Gobierno a lo largo de 2024. Así, en marzo de 2024 la agencia Moody's Investors Service elevó la calificación soberana de Nicaragua de “B3” a “B2”, con una perspectiva estable. Según Moody's, la revisión de la calificación tomó en cuenta la acumulación de importantes reservas fiscales y externas por encima de las expectativas previas de la agencia, como resultado de los esfuerzos concertados de las autoridades para mitigar los desafíos.

Por otra parte, en mayo de 2024 la agencia Fitch Ratings, elevó la calificación de crédito del Gobierno de Nicaragua de “B-” a “B”, con perspectiva estable. Según Fitch, la mejora en la calificación refleja la implementación de políticas económicas prudentes, las que están respaldando los superávits tanto en la parte fiscal como en la cuenta corriente de la balanza de pagos, y la acumulación de colchones financieros, lo que ha situado al país en una mejor posición para manejar consecuencias económicas adversas.

Por último, en octubre la calificadora S&P Global Ratings mejoró la calificación crediticia de Nicaragua de “B” a “B+” con perspectiva estable. De acuerdo a S&P esta mejora en la calificación refleja el compromiso del Gobierno de Nicaragua con la estabilidad macroeconómica y la implementación de políticas fiscales prudentes, lo que contribuye a mitigar situaciones económicas adversas. Asimismo, S&P destaca la resiliencia del sector financiero, con altos indicadores de capitalización, liquidez y rentabilidad.

3. Evolución monetaria

3.1. Agregados monetarios

Consistente con la evolución macroeconómica, las variables monetarias continuaron presentando un buen desempeño durante el 2024, generando espacio para apoyar el proceso de intermediación financiera y el crecimiento económico. En este sentido, el numerario y los agregados monetarios crecieron a tasas interanuales de dos dígitos al cierre 2024, reflejando un aumento de la demanda por liquidez en moneda nacional. Particularmente, el numerario se incrementó en 20 por ciento con respecto al saldo de diciembre 2023, observándose a finales del año un incremento de la demanda de dinero debido a factores estacionales.

Por otro lado, los depósitos en moneda nacional aumentaron a una tasa interanual de 19.4 por ciento, mientras los depósitos en moneda extranjera incrementaron en 6 por ciento interanual, propiciando el crecimiento de los agregados monetarios más amplios (M1A, M2A y M3A).

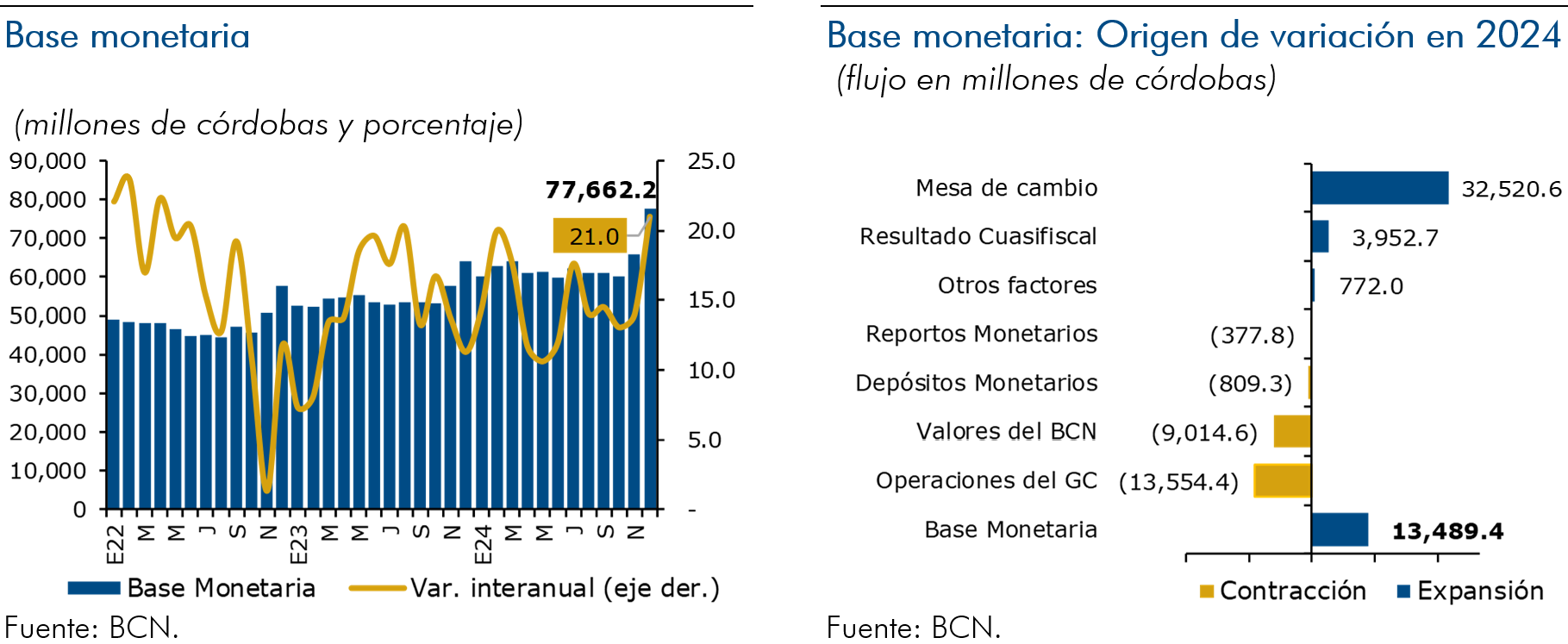

Así, a diciembre 2024, la base monetaria reflejó una expansión con relación al cierre de 2023, explicada fundamentalmente por la compra neta de divisas en la mesa de cambio del BCN, debido a una mayor demanda relativa de córdobas por parte los agentes económicos y el contexto de entrada de flujos externos, y el superávit cuasifiscal. Esto fue compensado en una buena parte por las operaciones del Gobierno Central, debido a traslados de depósitos a sus cuentas en el BCN en moneda nacional, y la colocación neta de títulos del BCN, destacándose las Letras a plazos de 7 días a 12 meses.

3.2. Tasas de interés

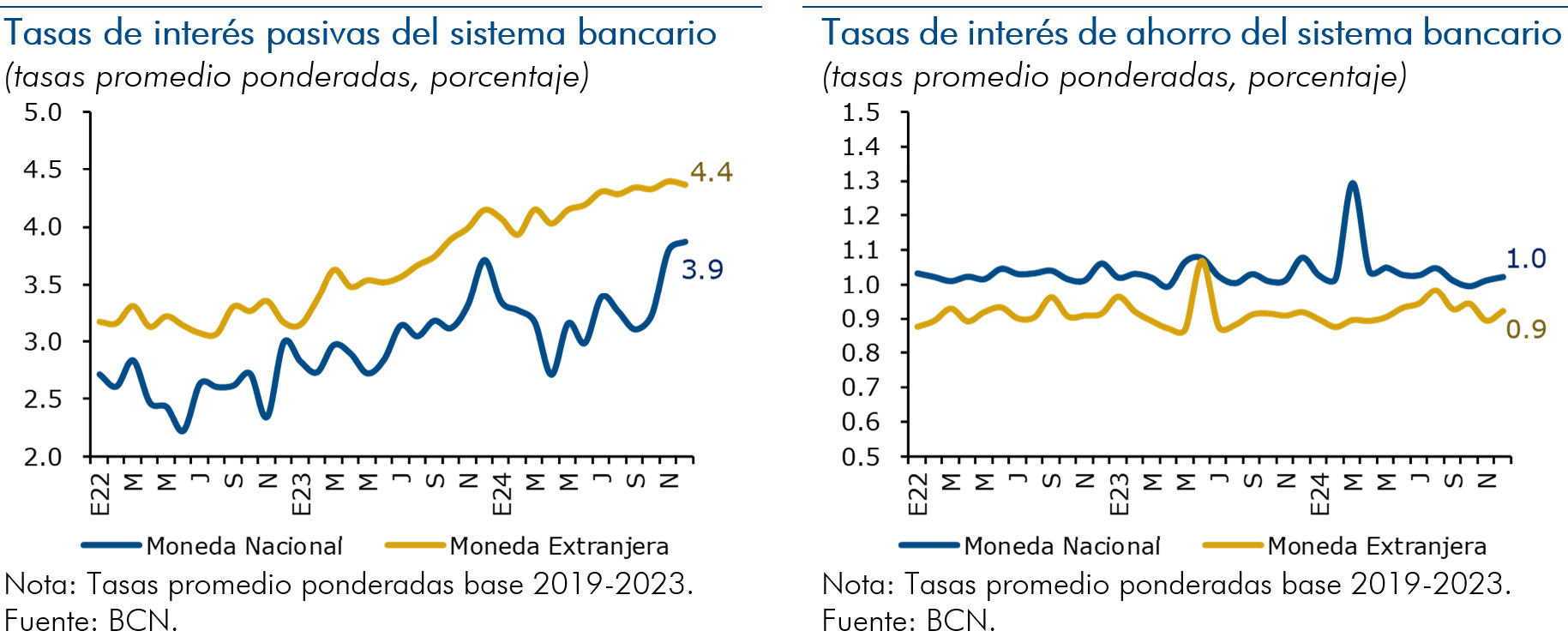

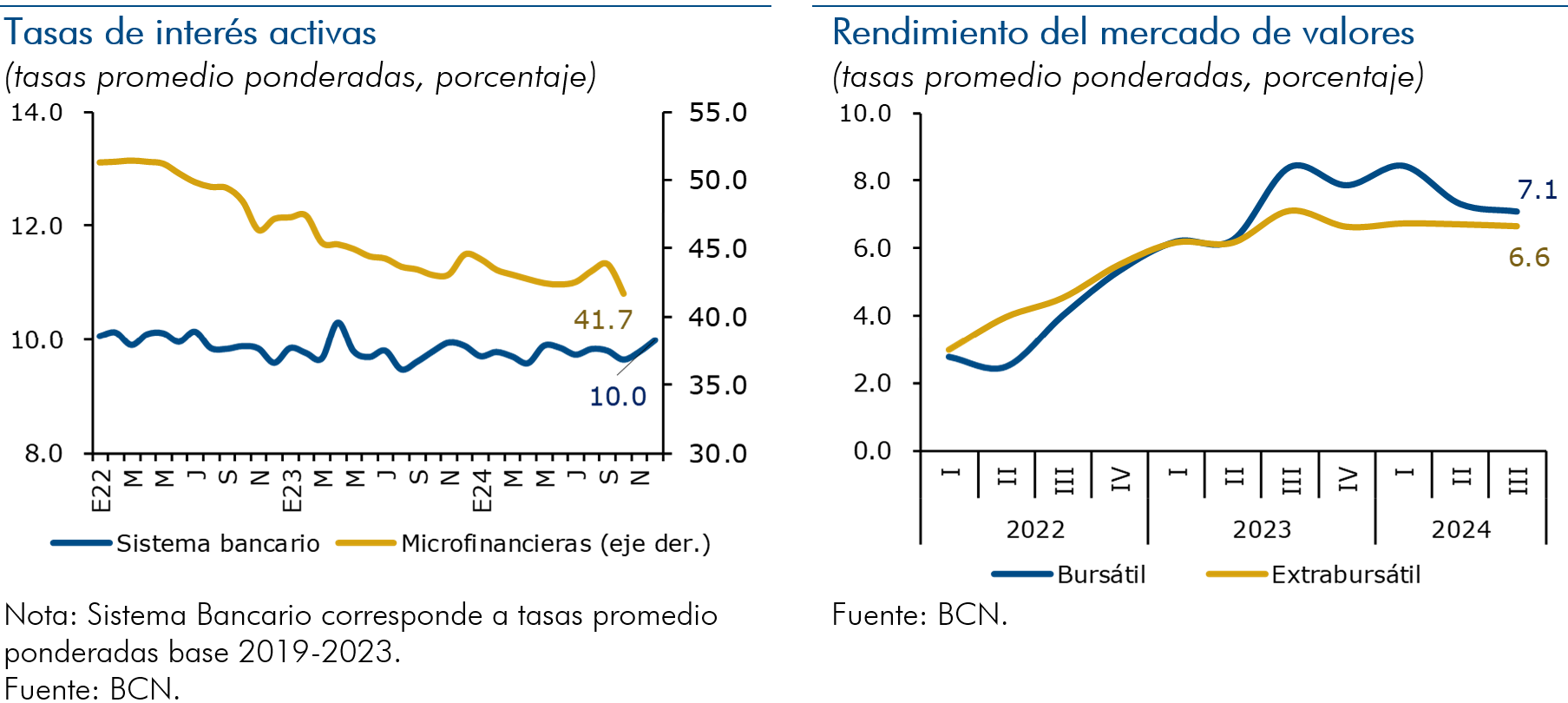

Durante 2024, las tasas de interés activas y pasivas del sistema bancario y financieras registran un comportamiento mixto. Las tasas de interés pasivas muestran una trayectoria al alza desde el 2023, principalmente para depósitos en moneda extranjera. Dado que el crédito está creciendo a mayores tasas que los depósitos del público, es probable que se estén generando incentivos para buscar mayores depósitos que respalden este crecimiento, además del traspaso con rezago de las alzas de las tasas de interés internacionales y de la política de tasas de interés del BCN.

Al desagregar por modalidad, se observa que las tasas de interés de certificados de depósitos a plazo del sistema bancario registran una tendencia al alza, sin embargo, las tasas de depósitos de ahorro se han mantenido relativamente estables. Cabe destacar que, los depósitos del público continúan creciendo a un ritmo sostenido, en especial los de ahorro y a la vista, lo que les ha permitido al SBF reducir su endeudamiento con el exterior, el costo de su fondeo total y su exposición a cambios en las tasas externas.

Por otra parte, las tasas de interés activas del SBF se han mantenido estables, inclusive presentando reducción en moneda nacional. Esto puede asociarse a la dinámica estable del costo de fondeo del sistema bancario, a sus esfuerzos por expandir su cartera de créditos y a indicadores de riesgo de cartera favorables. Así mismo, la tasa de interés activa promedio ponderado de las microfinancieras sostiene una tendencia a la baja, como resultado principalmente de menores tasas de interés de préstamos denominados en dólares.

Finalmente, el rendimiento del mercado de valores presentó una reducción en 2024, principalmente en el mercado bursátil, reflejando la reducción observada en las tasas de interés de Letras del BCN denominadas en córdobas. Por otra parte, en 2024, las tasas de colocaciones de Bonos de la República de Nicaragua (BRN) se mantuvieron estables, no obstante, las colocaciones fueron inferiores a las registradas en 2023.

3.3. Reservas Internacionales Brutas

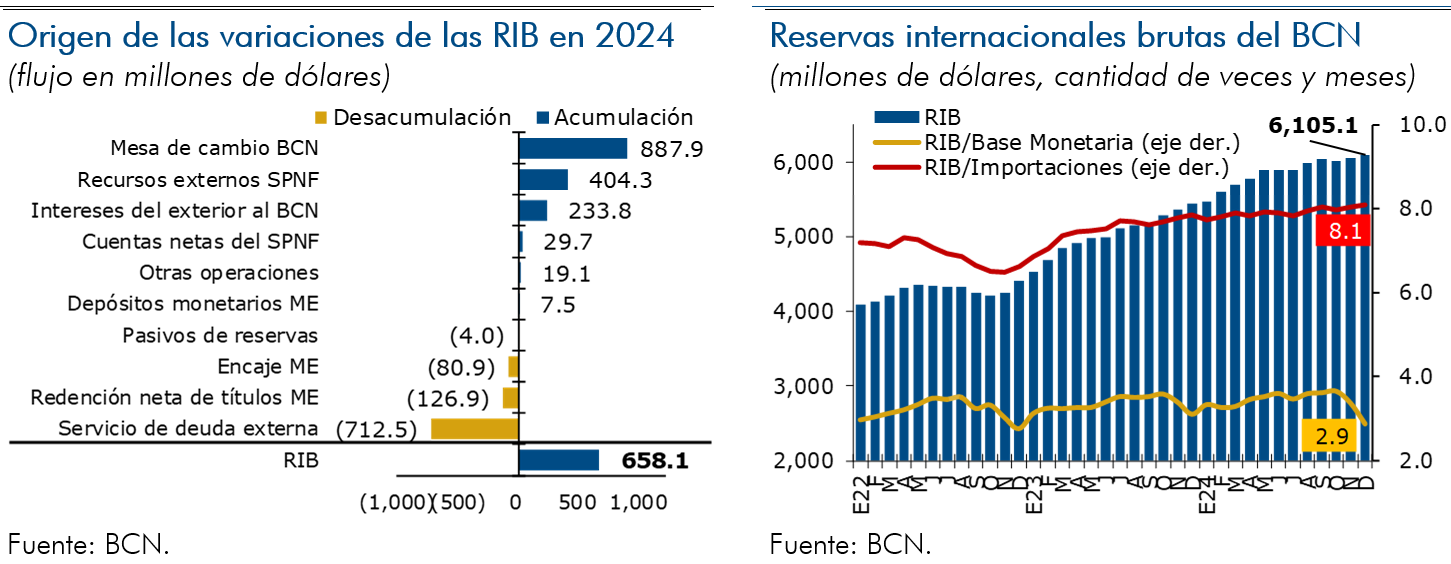

El desempeño de la política monetaria y su coordinación con la política fiscal resultó en el fortalecimiento de las Reservas Internacionales Brutas (RIB) del BCN. Así, durante el 2024, las RIB se incrementaron en 658.1 millones de dólares, reflejando las compras netas de divisas en la mesa de cambio del BCN, la entrada de recursos externos al SPNF y los intereses del exterior recibidos por el BCN, compensado parcialmente por el servicio de la deuda externa y la redención neta de Letras en moneda extranjera. En este sentido, en diciembre de 2024, las RIB se situaron en 6,105.1 millones de dólares, con una cobertura de 2.9 veces la base monetaria y de 8.1 meses de importaciones, permitiendo alcanzar una posición de reservas que potencia la capacidad para resguardar el régimen cambiario vigente.

4. Política monetaria

4.1. Tasa de Referencia Monetaria

En 2024, dentro de un entorno macroeconómico favorable de crecimiento económico, el BCN continuó orientando sus decisiones de política monetaria a apoyar la administración de liquidez del sistema financiero y propiciar condiciones monetarias que favorezcan la intermediación financiera. Así, la Tasa de Referencia Monetaria (TRM) se ha establecido considerando las condiciones monetarias internas y externas, enmarcándose en el cumplimiento del objetivo fundamental del BCN, de propiciar la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. De esta manera, el BCN ha preservado una política monetaria equilibrada, dejando que el balance monetario sea consistente con la estabilidad de la moneda y el respaldo del tipo de cambio.

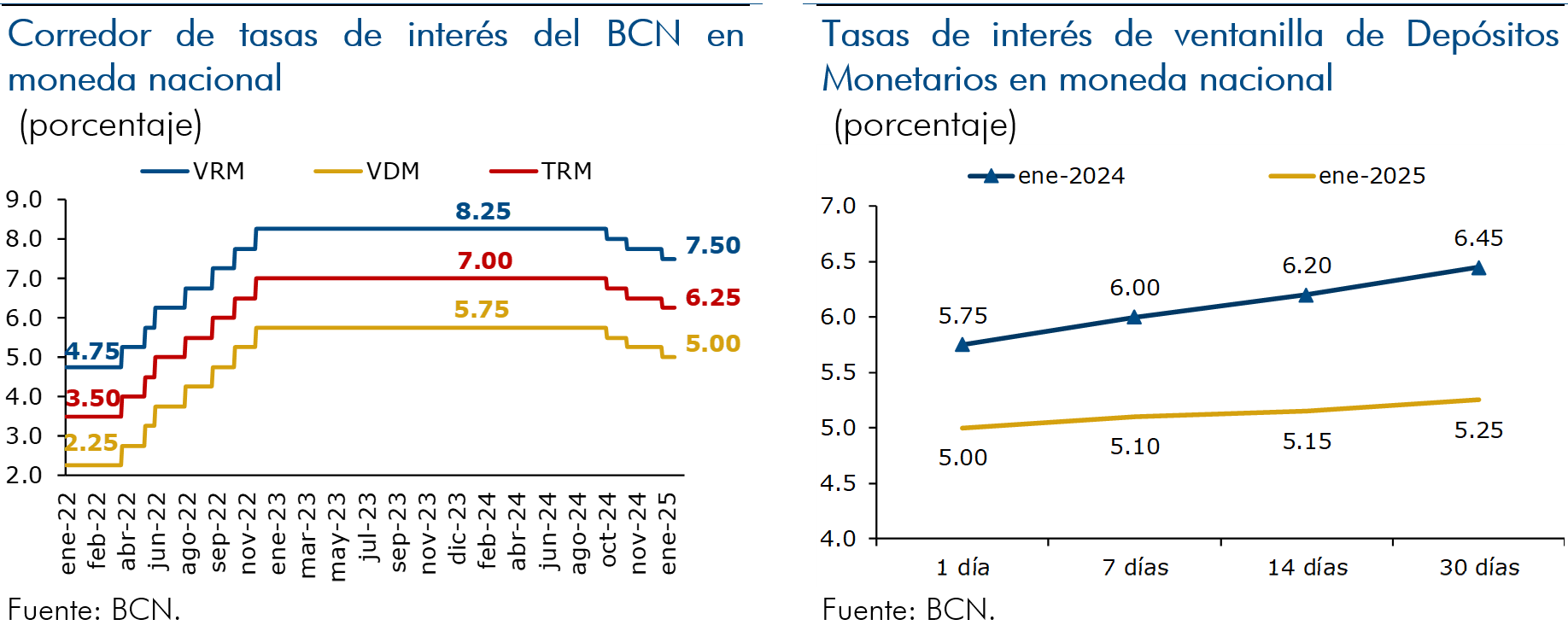

En este sentido, hasta el tercer trimestre, el BCN mantuvo invariable la Tasa de Referencia Monetaria (TRM) en 7.00 por ciento. Luego, entre octubre y noviembre, la redujo en dos ocasiones por un total de 50 puntos básicos, situándola en 6.50 por ciento. Posteriormente, en enero de 2025 se realizó un ajuste de 25 puntos básicos adicionales, ubicándose la TRM en 6.25 por ciento. Asimismo, redujo en la misma magnitud las tasas de ventanillas de Reportos Monetarios (VRM) y Depósitos Monetarios (VDM) a 1 día plazo, ubicándolas en 7.50 por ciento y 5.00 por ciento a enero, respectivamente, manteniéndose así los rangos de la amplitud del corredor de tasas de interés.

En cuanto a las tasas de interés de Depósitos Monetarios en moneda nacional, se aplicaron reducciones de tasas de interés para los plazos de 7, 14 y 30 días, con el propósito de aplanar la curva de tasas de interés en correspondencia con lo observado en el mercado monetario internacional y los movimientos de la TRM. Asimismo, se aplanó la curva de tasas de interés de los Depósitos Monetarios en moneda extranjera.

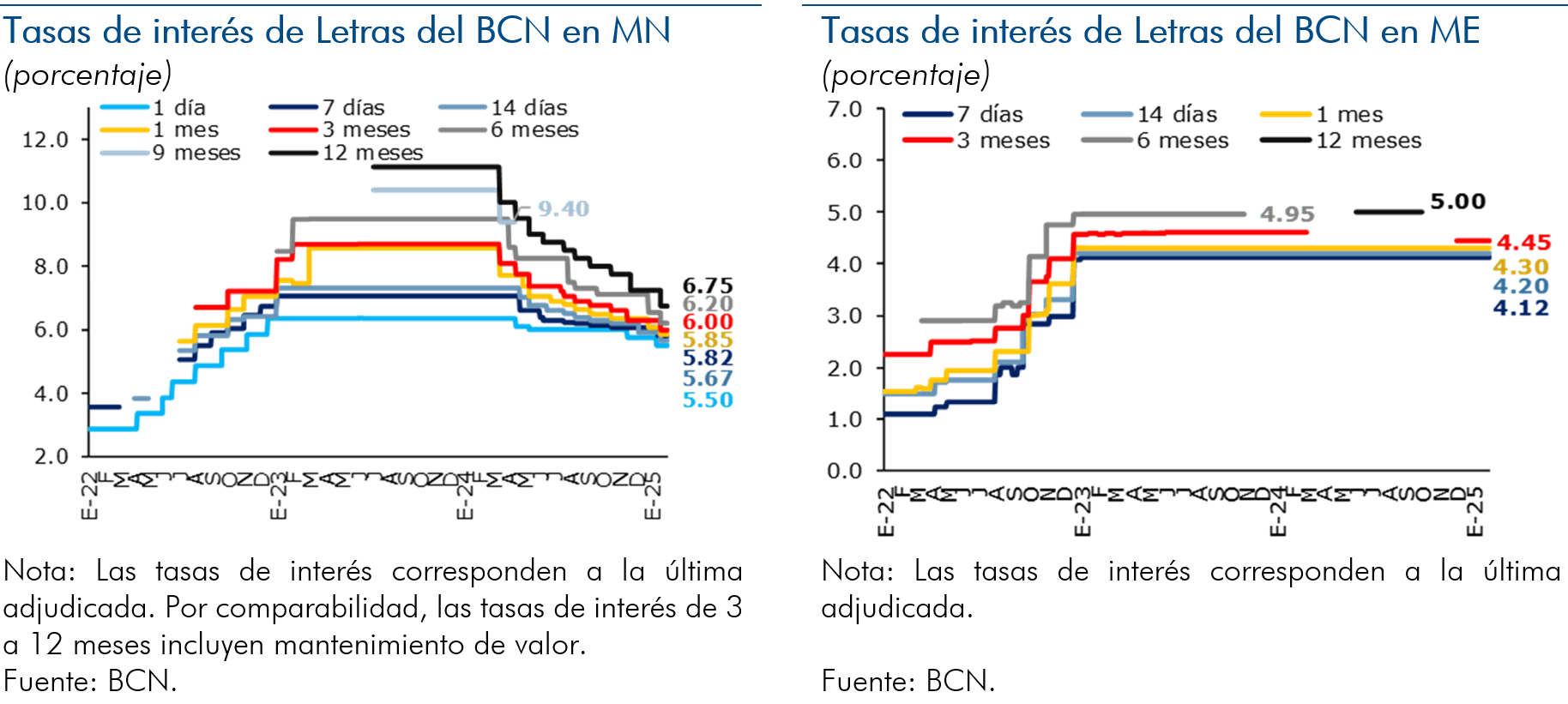

Adicionalmente, a partir de marzo de 2024, considerando el incremento observado en la demanda de las Letras en moneda nacional, las condiciones monetarias internas, el comportamiento de las tasas de interés internacionales, las expectativas de la política monetaria global y los movimientos en la TRM, el BCN inició un proceso gradual de disminución de la expectativa de tasas de interés para las subastas de Letras del BCN en moneda nacional (MN), para cada uno de los plazos de estos instrumentos. Lo anterior también incidió en la baja de las expectativas de tasas de Letras del BCN en moneda extranjera (ME) en los plazos mayores e iguales a tres meses.

4.2. Instrumentos de política monetaria

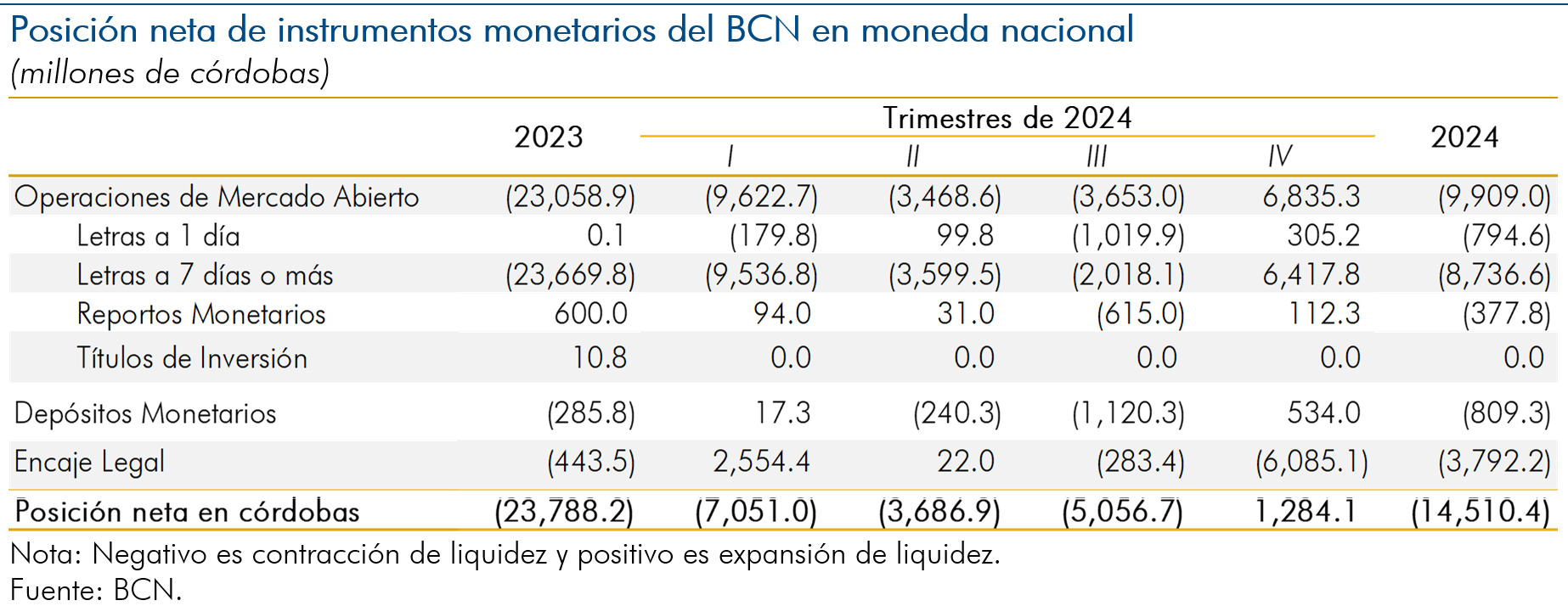

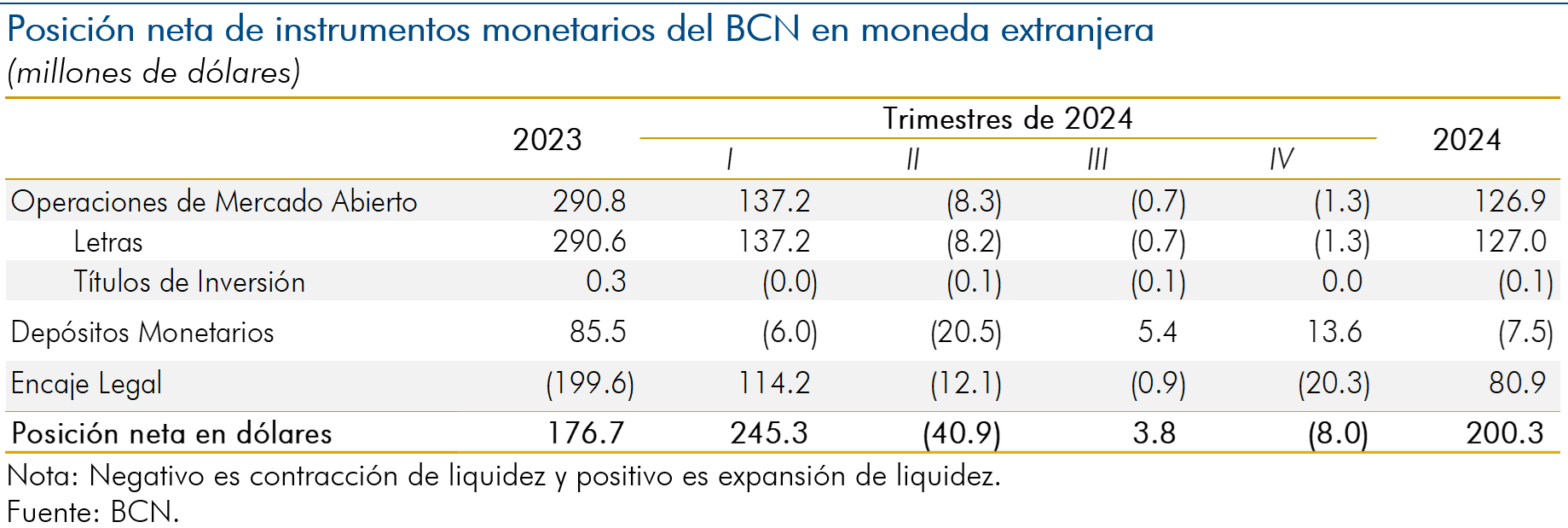

4.2.1. Posición neta de instrumentos

El uso de los instrumentos monetarios del BCN facilitó la administración de liquidez del sistema financiero. Así, en 2024, el resultado neto de los instrumentos de política monetaria en moneda nacional fue de una absorción de liquidez, asociada a las operaciones de mercado abierto (OMA), el aumento del encaje del sistema financiero y la absorción neta de Depósitos Monetarios. Así, a lo largo de 2024, el BCN absorbió liquidez principalmente a través de la colocación neta de Letras a plazo de 7 días o más.

Con respecto a los instrumentos de política monetaria en moneda extranjera, la posición fue expansiva mediante la redención neta de Letras en dólares y la disminución del encaje legal, lo que más que compensó la absorción neta mediante Depósitos Monetarios.

Así, durante el 2024, el BCN mantuvo una participación activa en el mercado monetario a través de sus OMA, absorbiendo liquidez en córdobas y expandiendo liquidez en dólares en el mercado monetario. Con respecto a los instrumentos en moneda nacional, las Letras a 7 días o más representaron el instrumento con mayor peso de absorción, seguido de los Depósitos Monetarios y las Letras a 1 día. Es importante señalar que, durante el último trimestre, se observó una redención neta de Letras en moneda nacional a plazos igual o mayores a 7 días, asociada a las condiciones de liquidez del sistema financiero.

Por otro lado, el sistema financiero mantuvo una baja demanda por Letras y Depósitos Monetarios en dólares a lo largo del 2024. Cabe señalar que, el resguardo de recursos en moneda extranjera en el BCN obedece tanto a motivos precautorios como a decisiones de inversión, de forma que los instrumentos del BCN se presentan como una alternativa para obtener rendimientos que compiten con instrumentos emitidos en el exterior.

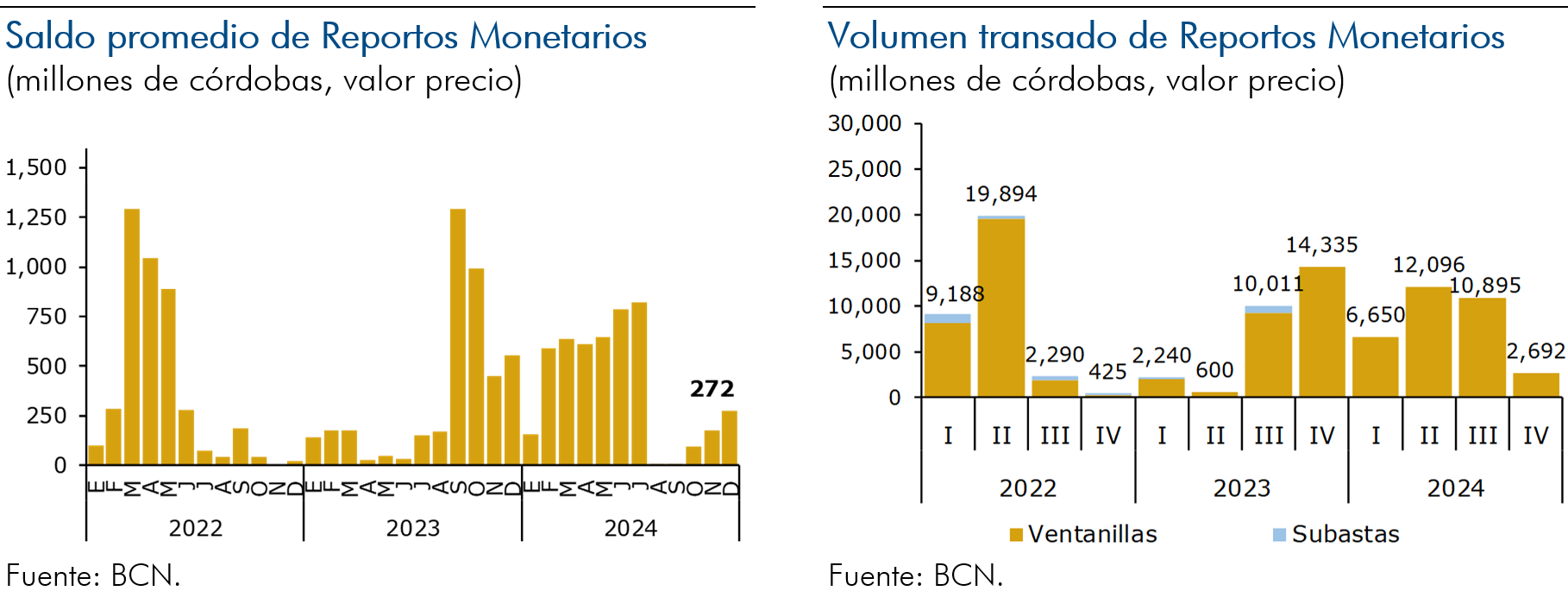

Adicionalmente, en 2024, el BCN continuó proveyendo liquidez de corto plazo a través de las operaciones de Reportos Monetarios a fin de atender requerimientos transitorios de liquidez de la banca nacional. Así, se ha observado una mayor demanda de este instrumento por parte de los bancos, comparado a lo observado en 2023.

4.2.2. Operaciones de Mercado Abierto

Las Operaciones de Mercado Abierto que incluyen Reportos Monetarios, Letras y Títulos de Inversión, fueron utilizadas ampliamente frente a las necesidades y excedentes de liquidez del sistema financiero, realizándose operaciones de inyección y absorción de liquidez con regularidad, en dependencia de las condiciones de liquidez en el mercado monetario.

Reportos Monetarios

Los Reportos Monetarios continuaron atendiendo los requerimientos transitorios de liquidez de los bancos, fundamentalmente a través del mecanismo de ventanilla. Particularmente, hasta el tercer trimestre del año se continuó observando demanda de Reportos Monetarios, cuyas contrataciones fueron en plazos entre 1 y 7 días. No obstante, al cierre de 2024 se observó una reducción en el saldo promedio de los Reportos Monetarios, lo cual es consistente con el desempeño del sistema financiero en términos de sus necesidades transitorias de liquidez.

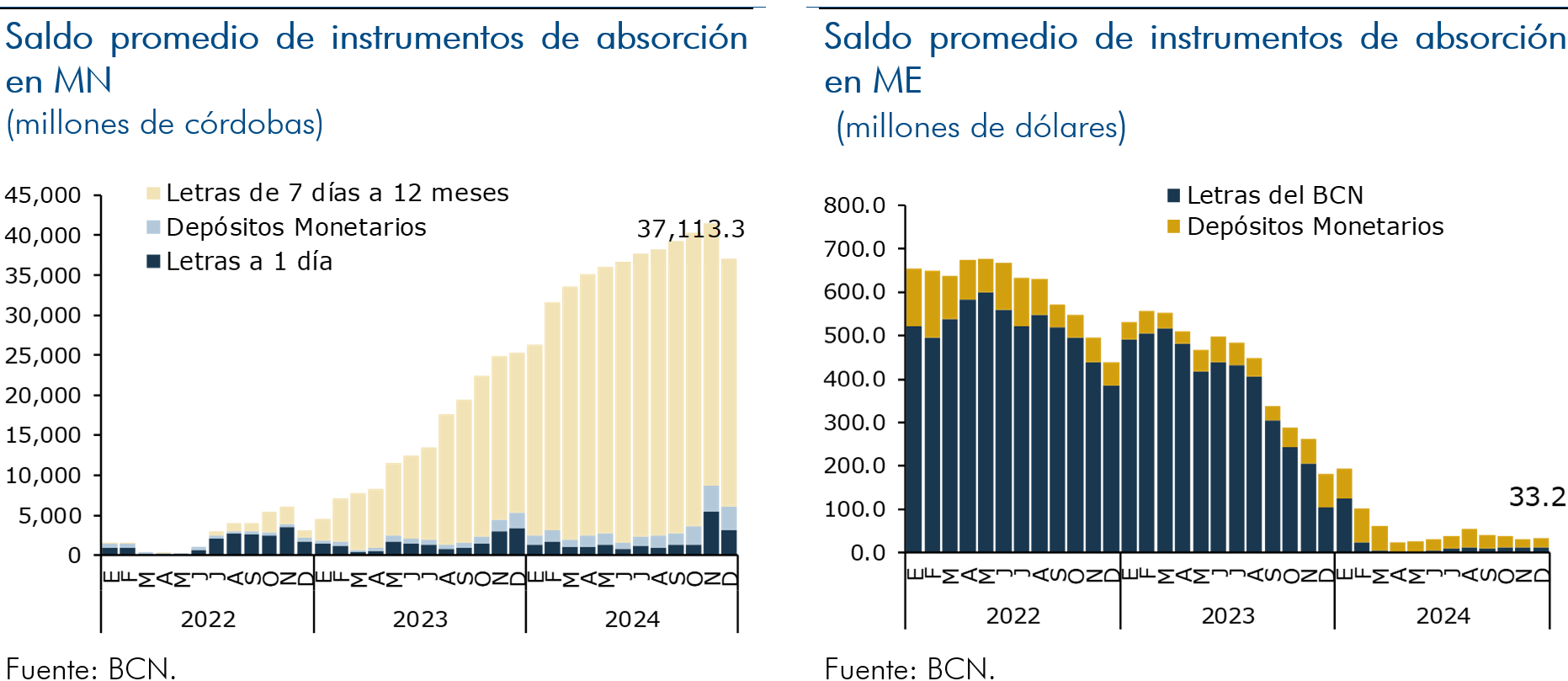

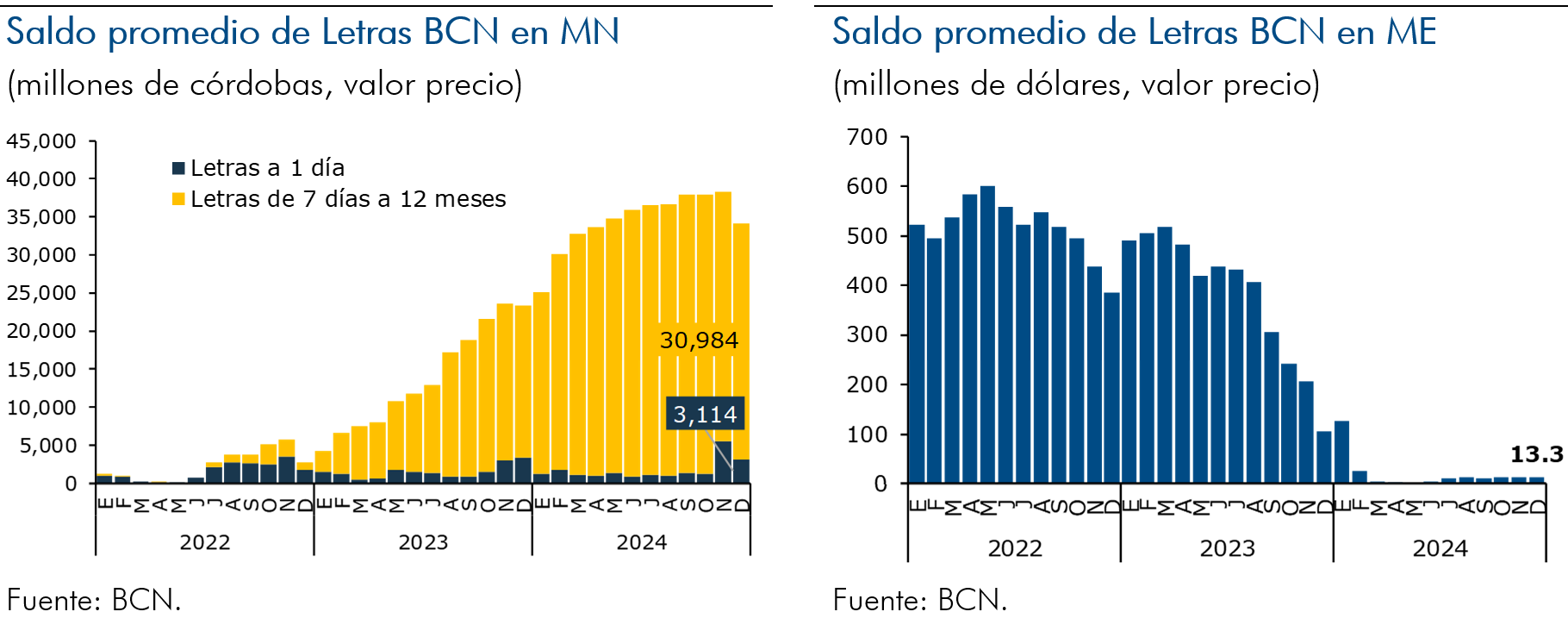

Letras del BCN

Las Letras del BCN en moneda nacional continuaron siendo el principal instrumento para absorber excedentes de liquidez en el mercado monetario. El BCN utilizó sus Letras a plazo de 1 día para que los bancos gestionen sus excedentes de liquidez operativa diaria, y Letras a plazo de 7 hasta 360 días para la gestión de liquidez estructural. En particular, se observó un aumento en la demanda por Letras en moneda nacional, fundamentalmente por mayores colocaciones netas en los plazos de 7 días a 12 meses, las cuales constituyeron una alternativa de inversión para los excedentes de liquidez en córdobas del sistema financiero, a pesar que a partir de marzo se han reducido gradualmente sus tasas de interés.

Por otra parte, se observó una reducción en el saldo de Letras del BCN en moneda extranjera, lo cual se pudo asociar a la mayor preferencia por Letras del BCN en moneda nacional. No obstante, este instrumento se dispone para facilitar la administración de liquidez en dólares de la banca.

Títulos de Inversión

En el caso de los Títulos de Inversión (TIN) en moneda extranjera, en 2024 se observó una demanda por 0.3 millones de dólares, las que se realizaron en los plazos de 6 y 12 meses, de manera que el saldo al cierre de 2024 se ubica en 0.3 millones de dólares. Mientras que, no se realizaron colocaciones de TIN en moneda nacional.

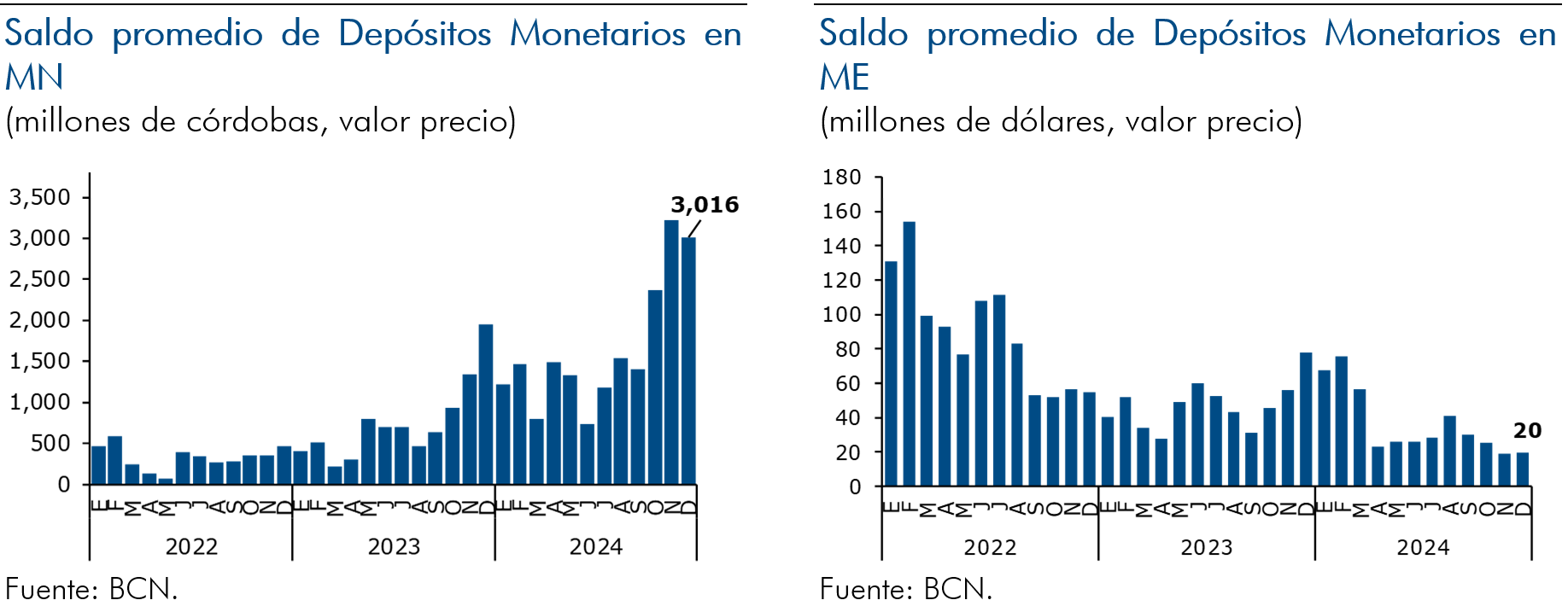

4.2.3. Depósitos Monetarios

Al cierre de 2024, los Depósitos Monetarios en moneda nacional tuvieron una importante participación en la absorción liquidez, observándose un mayor monto colocado con relación al 2023. Los bancos utilizaron este instrumento principalmente al plazo de 1 día, a pesar que los plazos disponibles abarcan hasta 30 días. Con relación a los Depósitos Monetarios en moneda extranjera, se observó demanda continua de parte de los bancos para administras su liquidez de corto plazo.

4.2.4. Encaje legal

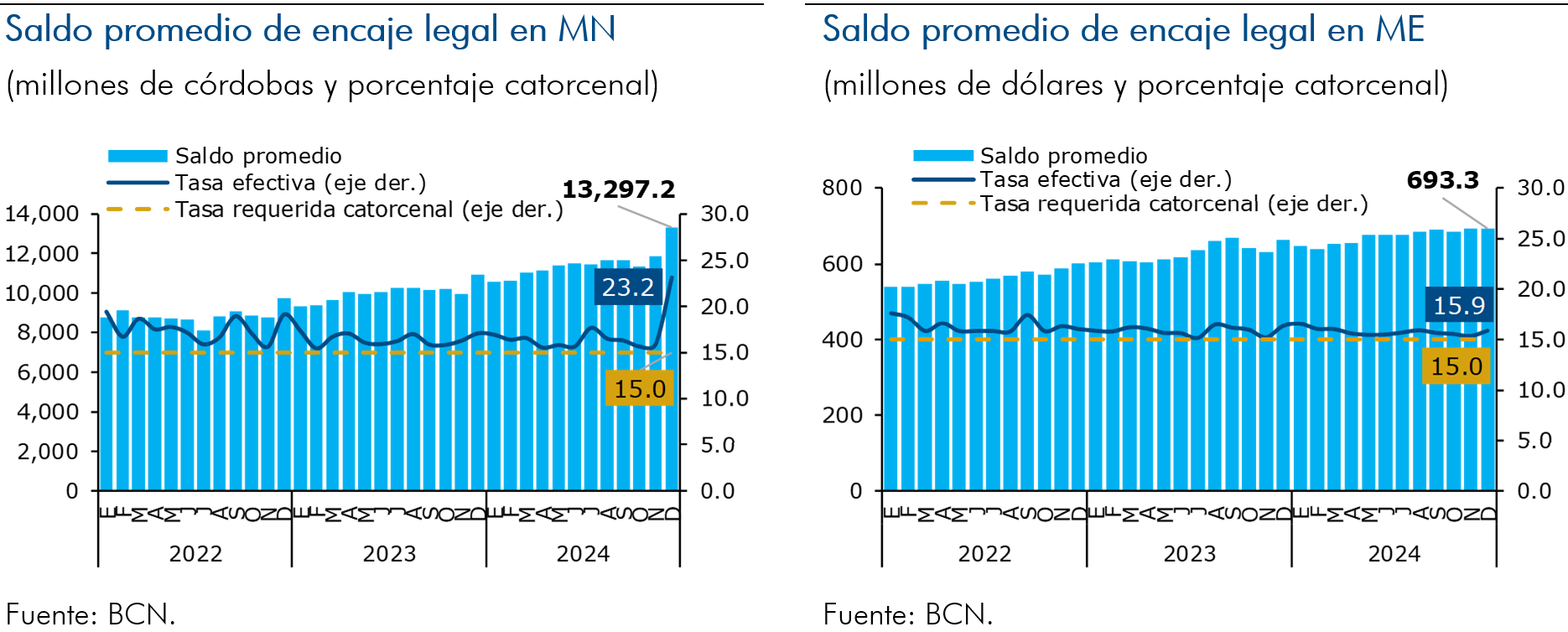

El encaje legal requerido se mantuvo sin modificaciones de política en 2024, observándose un sobrecumplimiento de los requerimientos de encaje legal en córdobas y en dólares, tanto en la medición diaria como en la catorcenal. Así, se observó un aumento del saldo de encaje en córdobas y una reducción del saldo de encaje en dólares con respecto al cierre de 2023. El aumento del encaje en córdobas puede relacionarse a que los excedentes del sistema financiero en esta moneda se reflejaron en mayor demanda de instrumentos de absorción del BCN en córdobas.

4.2.5. Préstamos de liquidez

Los préstamos de liquidez tienen el propósito de asistir a los bancos y sociedades financieras reguladas cuando experimenten disminución en su liquidez, siempre y cuando se mantengan solventes. Esta facilidad permanece sin uso por parte de la banca.

4.2.6. Financiamiento excepcional

El financiamiento excepcional es una nueva herramienta que tiene el BCN conferida en la Ley de Administración del Sistema Monetario y Financiero aprobada en diciembre de 2024. Mediante este instrumento, bajo situaciones excepcionales que pongan en riesgo la estabilidad económica y/o la estabilidad financiera, el BCN puede otorgar financiamiento excepcional a bancos y sociedades financieras reguladas. Este tipo de financiamiento se aprobará, cuando sea necesario, mediante programas especiales.

5. Política cambiaria

5.1. Tipo de cambio

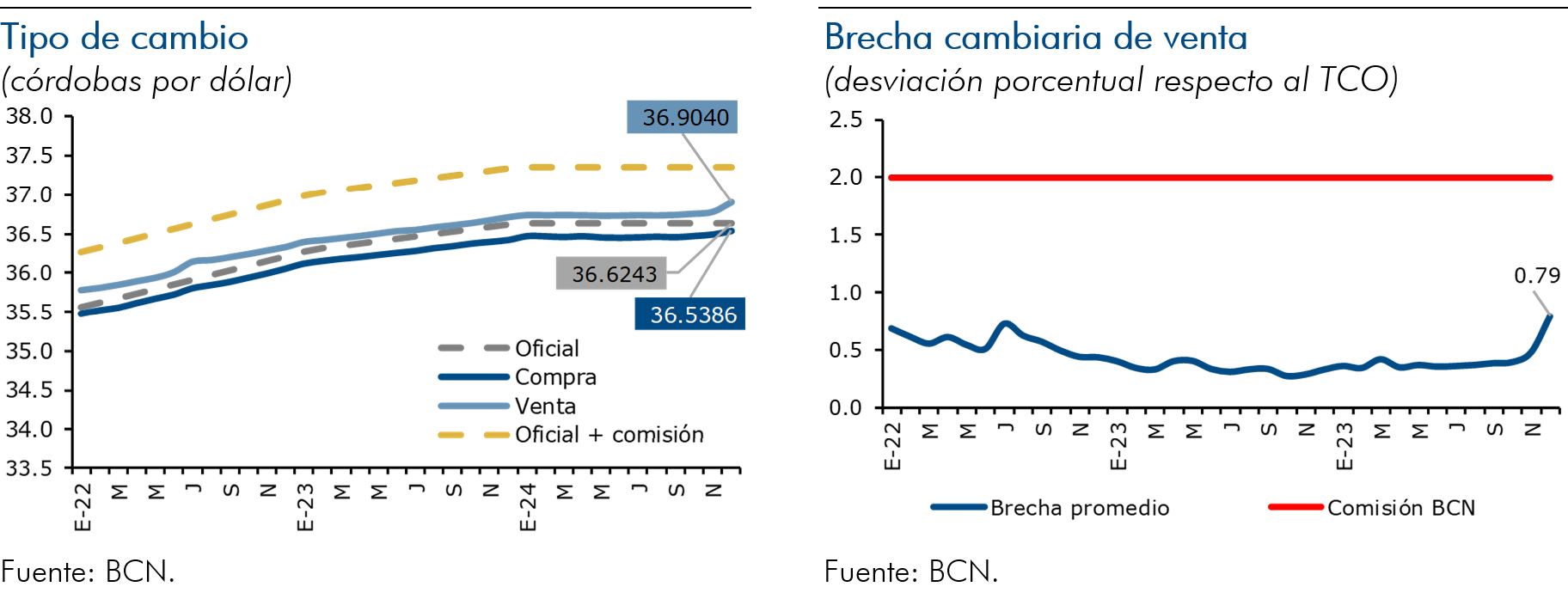

Con el propósito de atender su objetivo fundamental de estabilidad de la moneda nacional, el BCN continúa utilizando la política cambiaria para anclar los ajustes de precios y las expectativas de los agentes económicos. Así en 2024, el BCN redujo la tasa de deslizamiento del tipo de cambio del Córdoba con respecto al Dólar de los Estados Unidos de América a cero por ciento (0%) anual a partir del 1 de enero de 2024 (1% hasta diciembre de 2023), orientando a que la reducción del deslizamiento ayude a compensar los efectos de la inflación internacional y reforzar la previsibilidad del tipo de cambio nominal, fortaleciendo así la estabilidad de la moneda nacional. Asimismo, en noviembre de 2024 el BCN anunció que, dado el contexto adecuado de política monetaria y financiera, crecimiento sostenido de la economía, inflación baja, sistema financiero estable, cuentas externas balanceadas y estabilidad del mercado cambiario, durante 2025 se continuará con dicha política cambiaria de mantener la tasa de deslizamiento del tipo de cambio del Córdoba con respecto al Dólar de los Estados Unidos de América en cero por ciento (0%) anual.

Al ser el deslizamiento de cero por ciento anual, el tipo de cambio de mercado solamente presenta fluctuaciones asociadas a las variaciones en la oferta y demanda de divisas en el mercado, las cuales, se verán contenidas de manera indirecta a través de la mesa de cambio del BCN. Así, al cierre de 2024, el tipo de cambio oficial del BCN se mantuvo en 36.6243 córdobas por dólar, mientras que el tipo de cambio promedio ponderado de compra y venta de mercado se situó en 36.4750 y 36.7574 córdobas por dólar, respectivamente.

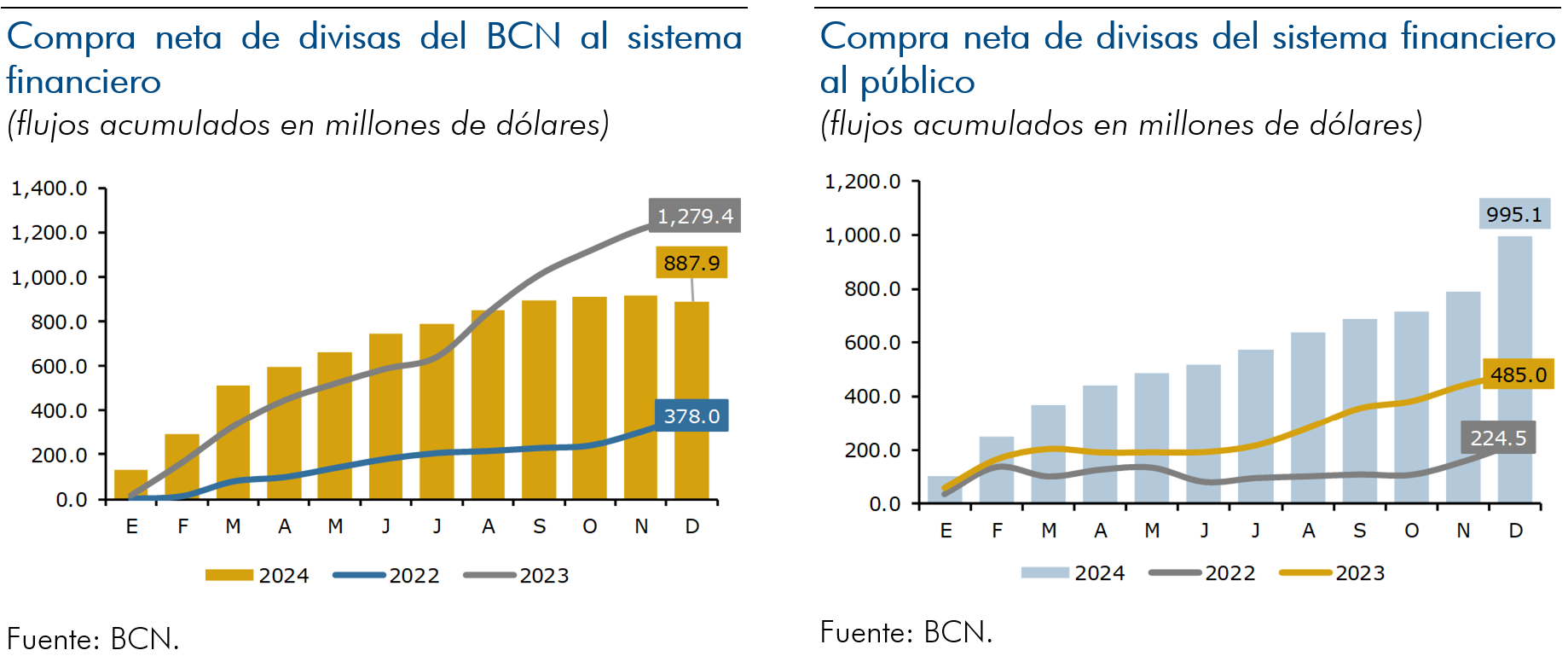

Dado el contexto de estabilidad tanto monetaria como cambiaria, durante 2024 se mantuvo una brecha cambiaria de venta baja y estable. Así mismo, durante la mayor parte del año se continuó registrando la tendencia de los años previos donde el BCN no tuvo demanda de venta de divisas, sino más bien ha comprado divisas para mantener el equilibrio monetario y satisfacer la mayor demanda por córdobas.

5.2. Mercado cambiario

En 2024 el mercado cambiario experimentó un mayor flujo de operaciones respecto al año anterior, aunque con un ritmo de crecimiento más moderado. Los bancos, financieras y casas de cambio continuaron registrando compras netas de divisas con el público, de igual forma el BCN realizó compras netas al sistema financiero, contribuyendo así al equilibrio monetario. En el acumulado al mes de diciembre de 2024, las operaciones totales del mercado cambiario alcanzaron un monto de 18,437.2 millones de dólares, lo que representó un crecimiento interanual del 1.8 por ciento, respecto a igual período de 2023. Del total negociado, 9,890.7 millones de dólares correspondieron a compras brutas, mientras las ventas brutas ascendieron a 8,546.5 millones de dólares, lo que resultó en compras netas en el mercado cambiario. Hay que señalar que, del monto total transado en el mercado cambiario, el 89.7 por ciento provino de las operaciones realizadas entre el sistema financiero y el público, mientras el 7.4 por ciento correspondió a las transacciones en la mesa de cambio del BCN.

5.3. Brecha cambiaria

El contexto de mayores flujos de divisas condujo a que el mercado cambiario se desarrollara durante el 2024 sin desequilibrios de oferta y demanda, resultando en una brecha de tipo de cambio de venta baja y estable. De esta forma, la brecha promedio entre el tipo de cambio de venta y el oficial fue del 0.42 por ciento (0.34% al cierre de 2023), y por debajo de la comisión que aplica el BCN por la venta de divisas, que es del 2 por ciento. Hay que mencionar que a finales del año 2024 se registró un aumento en la brecha de venta asociado a una mayor demanda de divisas. Así, la brecha promedio de venta del mes de diciembre fue de 0.79 por ciento.

6. Perspectivas

La economía nicaragüense mantuvo buen dinamismo en el segundo semestre de 2024 y, en general, su desempeño ha sido conforme lo previsto en el Informe de Política Monetaria y Cambiaria de julio de 2024 y en la actualización de las Perspectivas Macroeconómicas 2024, realizada en diciembre de 2024, salvo que los resultados de la inflación observada en 2024 fueron mejores que los proyectados. En este contexto, en este informe el BCN mantiene la mayoría de sus proyecciones para 2024 y 2025, conforme las publicadas en diciembre de 2024, en particular, no se consideran cambios en la estimación respecto a la evolución del producto, empleo y cuenta corriente de la balanza de pagos.

Así, los resultados de los escenarios de proyección del PIB, con base en los últimos datos observados del PIB al tercer trimestre de 2024 y del IMAE a octubre de 2024, arrojan una trayectoria de crecimiento a mediano plazo estable, con tasas similares a las que se han consolidado recientemente, ubicándose alrededor del nivel potencial. De conformidad con estos escenarios y considerando los riesgos asociados principalmente con choques externos y climáticos que pudieran tener impacto negativo sobre el producto a nivel doméstico, así como las fortalezas que sigue presentando la economía, el BCN mantiene la proyección de crecimiento de la actividad económica en un rango de 3.5 – 4.5 por ciento, tanto para 2024 como para 2025, con la expectativa que se mantenga la dinámica positiva en todos los sectores de la economía.

En lo que respecta al empleo, se prevé que en 2024 y 2025 continúe estable, evolucionando en correspondencia con la actividad económica, de forma que la tasa de desempleo promedio se ubique entre 3.0 – 3.5 por ciento en ambos años.

En cuanto a la evolución de la inflación doméstica, los escenarios de proyección indican que se mantendrá baja conforme lo observado al cierre de 2024. Además, se espera que la continuidad en el descenso de la inflación internacional siga traspasándose gradualmente a los precios domésticos. En este sentido, el BCN proyecta una inflación en 2025 en el rango de 2.0 – 4.0 por ciento, lo que supone una estabilización del nivel de precios. Esta proyección está sustentada en un marco de política fiscal, monetaria y cambiaria adecuado, con políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y una tasa de deslizamiento cambiario de cero por ciento que también está atenuado la inflación. Si bien los pronósticos para 2025 son positivos, estos se encuentran condicionados a la continuidad en la disminución de las presiones de precios internacionales y a las perspectivas de un buen ciclo de producción agropecuaria.

En el ámbito de la política monetaria, el BCN prevé mantener la gradualidad en las decisiones respecto a la Tasa de Referencia Monetaria (TRM), después de haberla reducido en 25 puntos básicos en tres ocasiones entre octubre de 2024 y enero de 2025, llevándola de 7 por ciento a 6.25 por ciento. Se considera que mantener este nivel en el corto plazo podría ser adecuado para preservar consistencia con los objetivos de crecimiento y de estabilidad de la intermediación financiera. No obstante, de manera oportuna, se podrían considerar cambios en dependencia de la evolución de las tasas de interés internacionales y de las condiciones monetarias internas. La política de tasas de interés del BCN y las operaciones con instrumentos monetarios, continuarán adaptándose y enfocándose en favorecer la intermediación financiera y la movilización del crédito, con el propósito de apoyar el crecimiento económico. Se proyecta que las reservas internacionales sigan fortaleciéndose, garantizando la estabilidad del régimen cambiario vigente.

Por el lado del sector externo, se prevé que el superávit de cuenta corriente de la balanza de pagos se ubique en el rango de entre 4.5 – 5.5 por ciento del PIB en 2024 y en el rango de 3.0 – 4.0 en 2025, sustentado en la evolución de algunos indicadores a noviembre de 2024, y en particular, en el desempeño de las exportaciones y remesas.

Las proyecciones del BCN, y en particular las perspectivas de fortalecimiento de las reservas internacionales, son consistentes con las proyecciones fiscales del Gobierno, las cuales son elaboradas bajo un marco de política fiscal prudente, comprometido con la sostenibilidad financiera del sector público, la generación de amortiguadores fiscales para afrontar choques relacionados principalmente con los fenómenos naturales a los que está expuesto el país, y la priorización del gasto en apoyar el crecimiento económico inclusivo, reducir la pobreza y mitigar el impacto social de los choques externos. En este contexto, la coordinación estrecha de la política fiscal, monetaria y financiera, continuará siendo un factor fundamental del marco adecuado de políticas nacionales que garantiza la estabilidad macroeconómica del país.

Para finalizar, si bien las perspectivas para 2025 son favorables, persisten riesgos que podrían afectar la evolución macroeconómica, como la materialización de choques por conflictos geopolíticos y por cambios de políticas en las economías avanzadas que deriven en aumentos en los precios del petróleo y los alimentos, generando presiones sobre los precios domésticos, y en el endurecimiento de la política monetaria global para contener el resurgimiento de una elevada inflación, lo que pudiera desacelerar aún más la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

No obstante, la economía nicaragüense ha dado muestras de fortalezas que ayudan a mitigar los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza es el grado de apertura alcanzado, destacándose los ingresos generados por el sector exportador, que ha sido fundamental para el crecimiento. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, también contribuirá a asegurar el crecimiento económico esperado.