Informe de Sistemas y Servicios de Pagos en Nicaragua, I Trimestre 2024

![]()

PRESENTACIÓN

El Informe de Sistemas y Servicios de Pagos en Nicaragua del Banco Central de Nicaragua (BCN), tiene como objetivo presentar las transacciones efectuadas a través de los sistemas de pagos que regula y supervisa el BCN, así como las operaciones realizadas con instrumentos e infraestructura de pagos.

Un sistema de pagos es un conjunto de instrumentos, procedimientos y normas para la transferencia de fondos (físico, electrónico o virtual) entre los participantes del sistema. Los sistemas de pagos en Nicaragua son: Sistema Interbancario Nicaragüense de Pagos Electrónicos (SINPE), que es administrado por el Banco Central de Nicaragua (BCN); Sistema de Interconexión de Pagos (SIPA), que es un sistema de pagos regional operado por los Bancos Centrales de Centro América y República Dominicana; y la Cámara de Compensación Automatizada, que es administrada por ACH de Nicaragua S.A. (UNIRED por su nombre comercial).

Los pagos en la economía se realizan a través de diferentes medios, siendo el principal el dinero efectivo, que está compuesto por billetes y monedas. Asimismo, existen medios de pagos que operan como sustitutos del dinero, a través de instrumentos y canales. Los instrumentos de pagos, diferentes a los billetes y monedas, están referidos a cheques, tarjetas de crédito, tarjetas de débito, tarjetas prepagadas, transferencias electrónicas de fondos y billeteras móviles, entre otros; estos permiten pagar, sin necesidad de utilizar el dinero físico, posibilitando así una mayor eficiencia en las operaciones.

Por su parte, los canales de pagos son el conjunto de medios, infraestructura, procedimientos o relaciones mediante los cuales se realiza un pago, y se refieren a sucursales y ventanillas, banca por internet (banca virtual, banca en línea, e-banking), banca móvil, cajeros automáticos, puntos de venta, corresponsales no bancarios, entre otros.

En el presente informe de sistemas y servicios de pagos en Nicaragua, primeramente, se muestran las transacciones realizadas a través de los distintos sistemas de pagos a nivel nacional. Seguidamente, se describe el monto y cantidad de instrumentos de pagos en circulación, así como las transacciones realizadas con dichos instrumentos. Posteriormente, se muestra la cantidad de canales de pagos y las operaciones realizadas a través de la infraestructura de pagos. Finalmente, en los anexos se presenta información estadística más detallada por sistemas e instituciones.

RESUMEN EJECUTIVO

Durante el primer trimestre de 2024, las transacciones efectuadas a través de los diferentes sistemas de pagos que operan en el país, reflejaron un incremento tanto en el valor como en el volumen de las operaciones, respecto al mismo periodo de 2023. También se observó un incremento en el efectivo en circulación y en el uso de las tarjetas de pagos. Adicionalmente, en el mismo periodo, se registraron mayores transacciones a través de la infraestructura de pagos, tales como corresponsales no bancarios, cajeros automáticos, canales de adquirencia, entre otros.

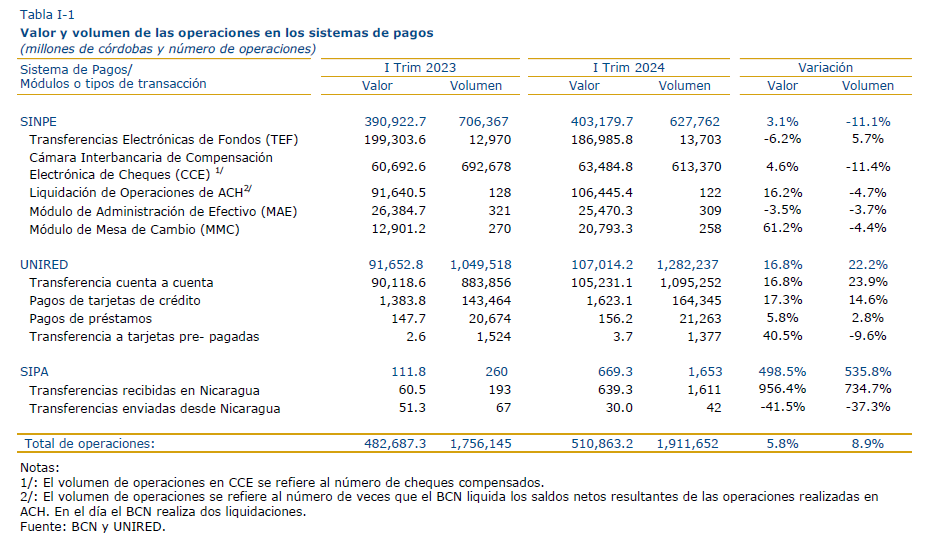

En el primer trimestre del año se efectuaron 1.9 millones de transacciones a través de los distintos sistemas de pagos, las que totalizaron 510,863.2 millones de córdobas. Las transacciones se incrementaron 8.9 por ciento en volumen y 5.8 por ciento en valor, con relación al primer trimestre de 2023. Asimismo, el BCN recibió a favor de las instituciones depositantes en el BCN, 68 transferencias de fondos a través de la mensajería SWIFT por un valor de 15,146.0 millones de córdobas (una disminución interanual de 10.5 por ciento en el volumen y de 34.6 por ciento en el valor). Asimismo, el BCN conforme instrucciones de las instituciones depositantes, envió 62 transferencias por un valor de 6,390.2 millones de córdobas (igual volumen en el mismo período de 2023, con una disminución de 23.2% en el valor).

El valor de las operaciones en SINPE ascendió a 403,179.7 millones de córdobas, lo que reflejó un incremento interanual de 3.1 por ciento (disminución de 11.1% en el volumen). Dentro de este sistema, el servicio de transferencias electrónicas de fondos (TEF) fue el más representativo con una participación de 46.4 por ciento del valor total. Las operaciones en TEF disminuyeron 6.2 por ciento en valor, pero con un incremento de 5.7 por ciento en el volumen.

Por su parte, las transacciones en el sistema UNIRED totalizaron 107,014.2 millones de córdobas (con 1,282,237 operaciones), lo que equivale a un aumento interanual de 16.8 por ciento en el valor transado y de 22.2 por ciento en el número de operaciones. Este sistema es utilizado por los cuentahabientes para operaciones interbancarias, principalmente por montos menores a doscientos mil córdobas, como transferencias de cuenta a cuenta, pagos de tarjetas y préstamos.

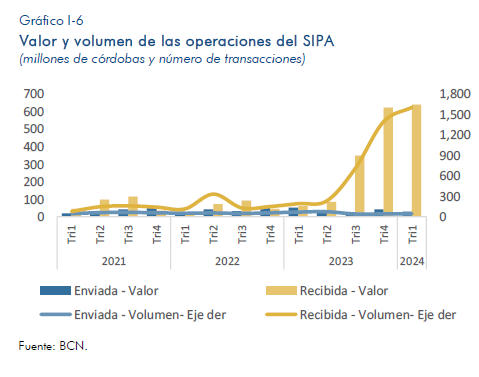

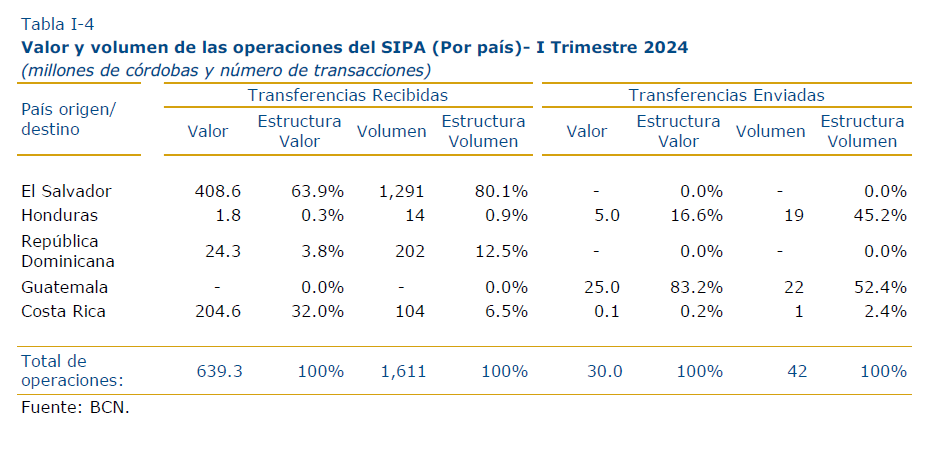

Por otra parte, las operaciones en SIPA alcanzaron 669.3 millones de córdobas (con 1,653 transferencias), reflejándose un incremento interanual de 498.5 por ciento en el valor de las transacciones (535.8% en el volumen). A través de este sistema se realizan transferencias electrónicas de fondos desde y hacia el resto de los países de Centroamérica y República Dominicana.

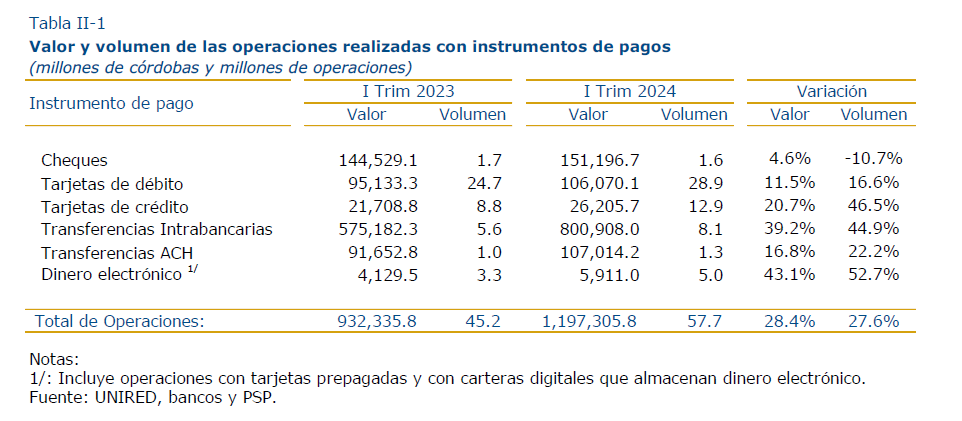

En cuanto al uso de los instrumentos de pago, se registraron 57.7 millones de operaciones que totalizaron 1.2 billones de córdobas, las que incluyen pagos con cheques, tarjetas de pagos, transferencias electrónicas (interbancarias e intrabancarias) y operaciones con dinero electrónico. El uso de estos instrumentos reflejó un aumento interanual de 28.4 por ciento en el valor transado y de 27.6 por ciento en el número de operaciones.

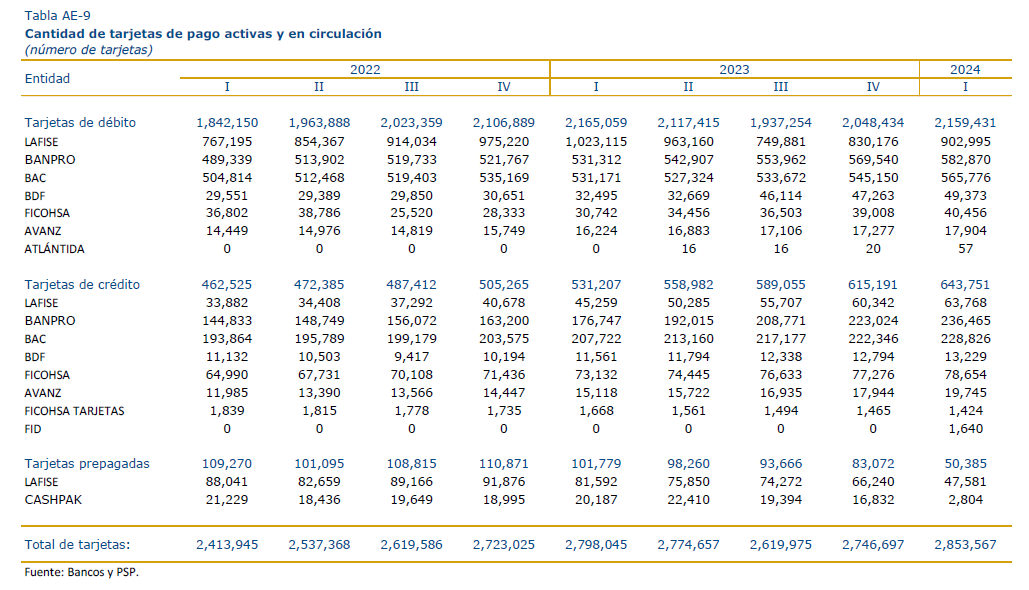

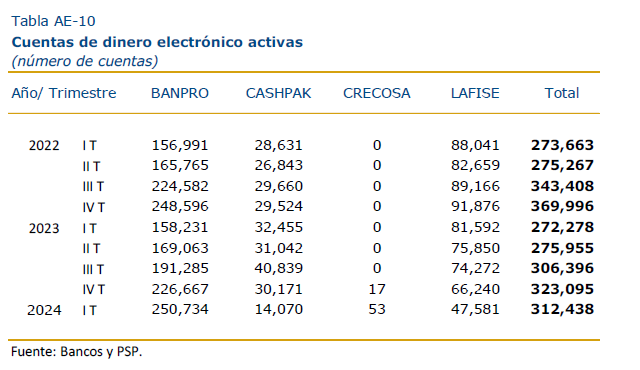

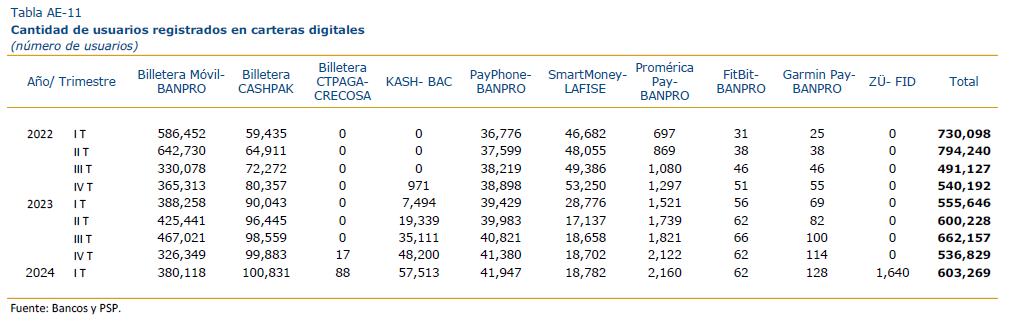

Al final del primer trimestre de 2024, se registraron 2.85 millones de tarjetas de pago (débito, crédito y prepagadas) en circulación (un incremento interanual de 2.0%); 312,438 cuentas de dinero electrónico (disminución de 14.7%) y 603,269 usuarios de carteras digitales registrados (incremento de 8.6%).

El instrumento de pago más utilizado continúa siendo la tarjeta de débito, a través de las cuales se registraron 28.9 millones de transacciones (incremento interanual de 16.6 por ciento). Por su parte, en términos del monto, las transferencias entre cuentas en el mismo banco fueron las más representativas (66.9% del valor total).

Con relación al efectivo en circulación, este ascendió a 52,268.4 millones de córdobas al cierre del primer trimestre de 2024, registrándose un aumento interanual de 17.4 por ciento. Del total del efectivo en circulación, 97.2 por ciento (C$50,793.4 millones) corresponde a billetes con denominaciones de regular circulación, de 5 córdobas hasta de 1,000 córdobas; y el restante 2.8 por ciento, lo componen las monedas (C$1,449.1 millones) y billetes de más baja denominación (C$25.9 millones).

Respecto a las operaciones que se realizan a través de los canales de pago, se realizaron 63.8 millones de operaciones a través de los canales de pago (aumento interanual de 18.8%), por un valor total de 1.4 billones de córdobas, lo que representó un incremento interanual de 24.3 por ciento. Por tipo de canal, el mayor volumen de operaciones se realizó en canales de pago presenciales (70.1% del volumen total), mientras que la mayor participación en el valor la tuvieron los canales no presenciales (82.0% del valor total).

A través de canales de pago presenciales se efectuaron 44.7 millones de operaciones, por un valor de 248,844.2 millones de córdobas, las que incluyen operaciones a través de sucursales y ventanillas, corresponsales no bancarios, agencias de servicios, cajeros automáticos y pagos presenciales con tarjetas realizados a través de POS, mPOS e integraciones a sistemas de facturación. El uso de estos canales de pago reflejó un aumento interanual de 13.6 por ciento en el valor transado y de 15.4 por ciento en el número de operaciones, lo cual es congruente con el incremento observado en la disponibilidad de estos canales de pago (1,345 nuevos establecimientos que operan como corresponsales no bancarios y 102 cajeros automáticos más, así como 7,792 POS, 440 mPOS y 114 nuevas integraciones a sistemas de facturación, respecto al primer trimestre de 2023).

Por medio de los canales de pago no presenciales se realizaron 19.1 millones de operaciones por un valor de 1.1 billón de córdobas, las que incluyen transacciones a través de banca electrónica, chatbot de pagos, telepagos, pasarelas de pago online y procesamiento de débitos automáticos. El uso de estos canales de pago reflejó un aumento interanual de 27.0 por ciento en el valor transado y de 27.5 por ciento en el número de operaciones. Este comportamiento también es consistente con un mayor número de clientes afiliados a pasarelas de pago online (510 nuevos clientes).

CAPÍTULO I: SISTEMAS DE PAGO

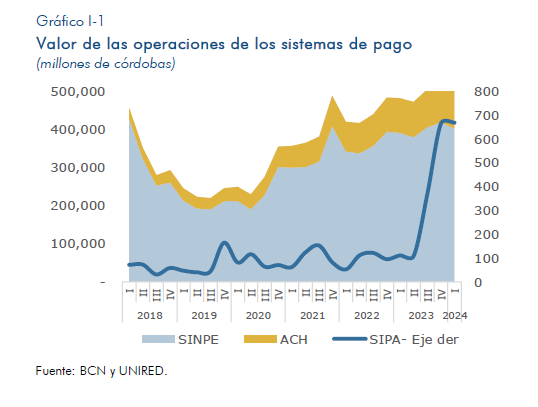

Durante el primer trimestre de 2024, las transacciones efectuadas a través de los diferentes sistemas de pagos que operan en el país ascendieron a 510,863.2 millones de córdobas (C$482,687.3 millones en el primer trimestre de 2023), para un total de 1,911,652 transacciones, lo que representó un crecimiento de 5.8 por ciento en el valor y de 8.9 por ciento en el volumen de las operaciones, respecto al mismo periodo de 2023.

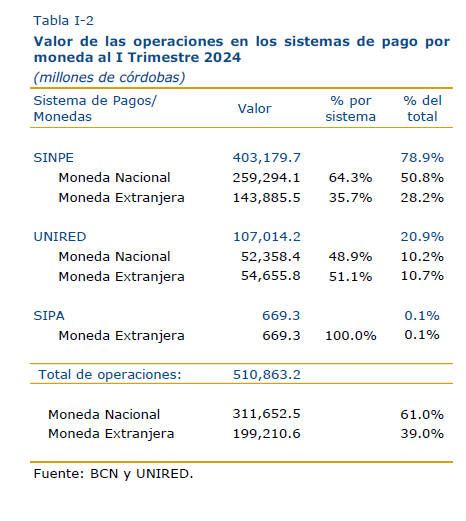

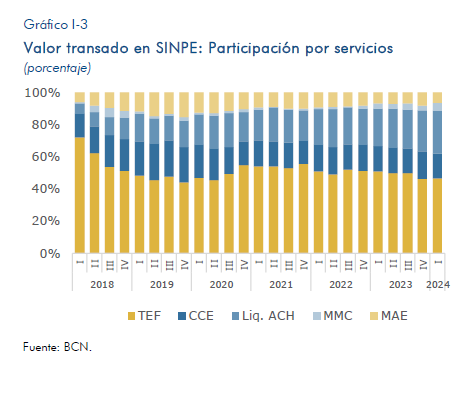

Por sistema, las operaciones del SINPE representaron el 78.9 por ciento del monto total. Por moneda de transacción, el 61.0 por ciento del valor transado fue en moneda nacional.

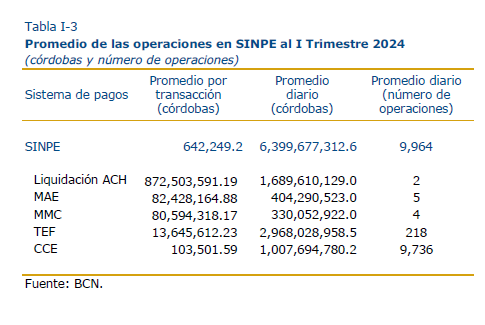

1.1 Operaciones en el SINPE[1]

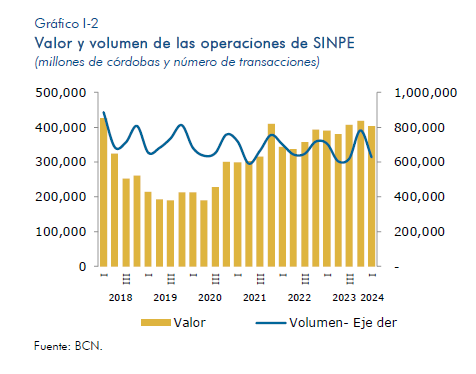

A través de este sistema, las operaciones alcanzaron 403,179.7 millones de córdobas, con 627,762 transacciones, lo que reflejó un incremento de 3.1 por ciento en el valor, aunque con una disminución de 11.1 por ciento en el volumen.

Los servicios del SINPE con mayor importancia fueron las Transferencias Electrónicas de Fondos (TEF), con una participación de 46.4 por ciento en el valor transado, y la liquidación de operaciones ACH que representó el 26.4 por ciento. Asimismo, la compensación y liquidación electrónica de cheques a través de la Cámara Interbancaria de Compensación Electrónica de Cheques (CCE) representó el 15.7 por ciento. Por su parte, las operaciones de depósito y retiro en efectivo (dólares y córdobas) que realizaron los bancos en el BCN, a través del Módulo de Administración de Efectivo (MAE), tuvieron una participación de 6.3 por ciento en el valor de los servicios.

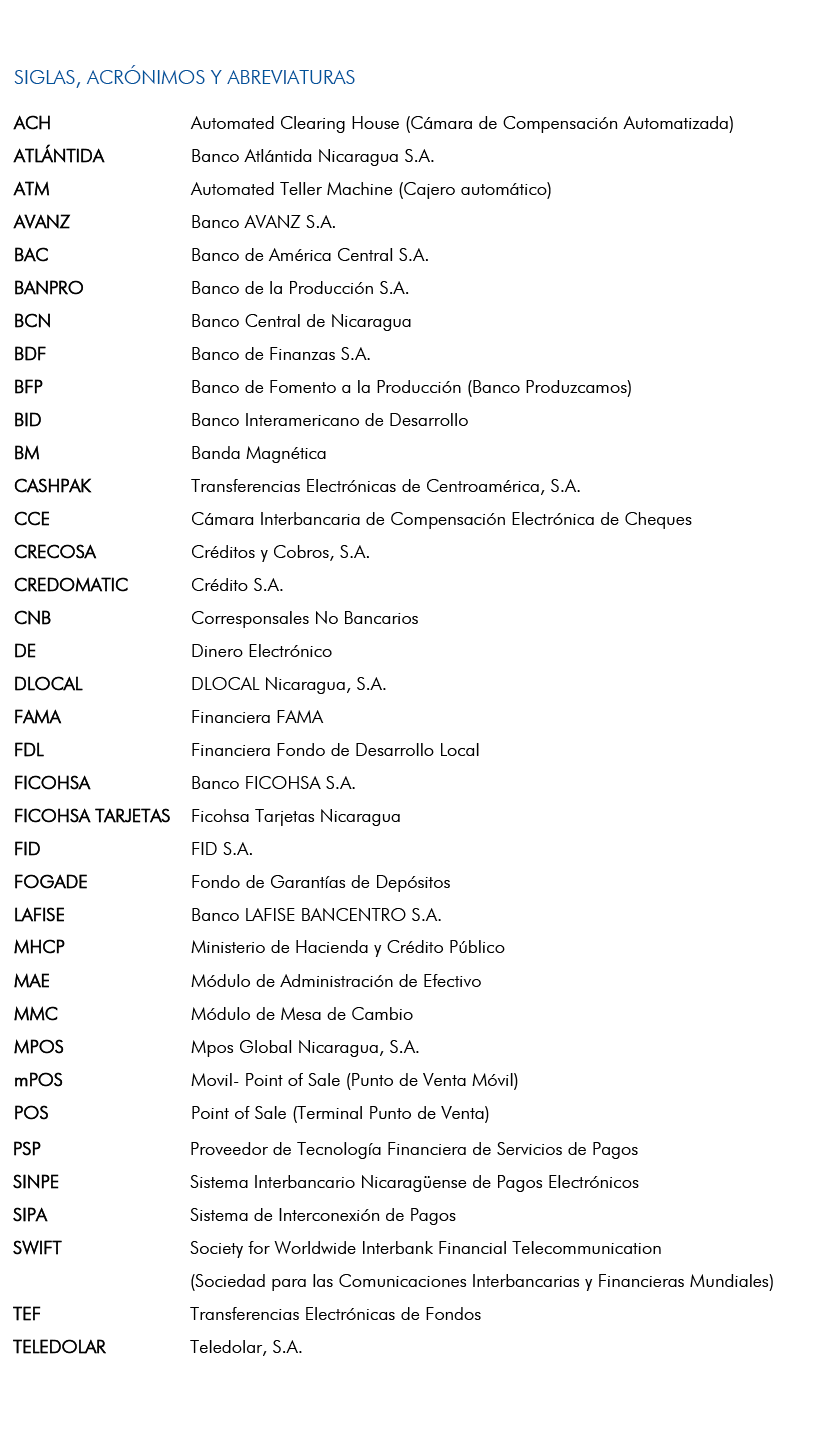

A través de TEF el monto transado ascendió a 186,985.8 millones de córdobas, equivalente a una disminución de 6.2 por ciento respecto al monto del mismo periodo de 2023. En este sistema se procesaron 13,703 transferencias en córdobas, dólares y euros, lo que reflejó un incremento de 5.7 por ciento respecto a lo observado en el primer trimestre de 2023. El monto promedio diario transado en el sistema fue de 2,968.0 millones de córdobas, equivalente a 13.6 millones de córdobas por transferencia en promedio, caracterizándolo como un sistema donde se realizan pagos de más alto valor.

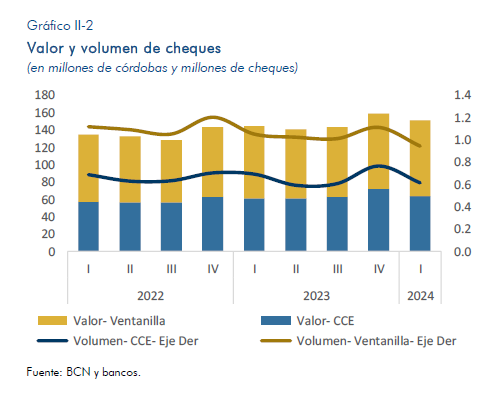

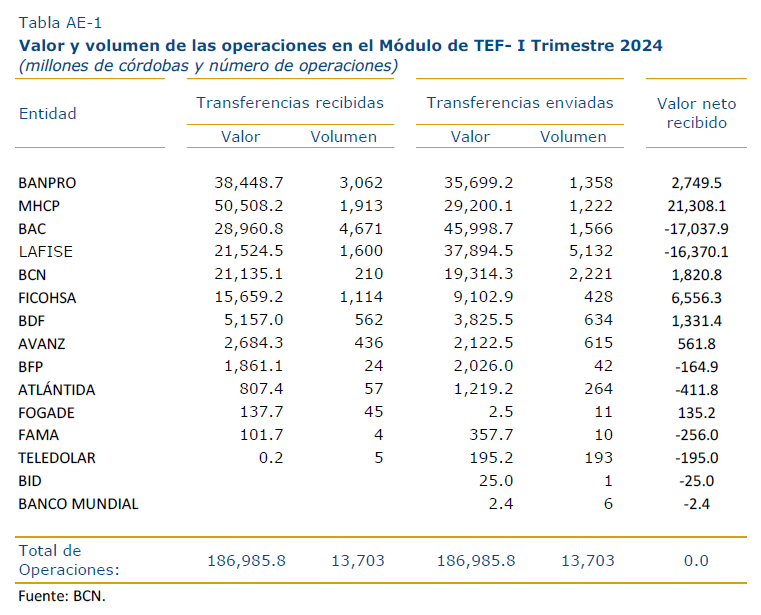

A través de la CCE[2]se compensaron y liquidaron 613,370 cheques en córdobas, dólares y euros, registrándose una disminución de 11.4 por ciento en volumen, respecto al primer trimestre de 2023. El monto de las operaciones totalizó 63,484.8 millones de córdobas, lo que resultó en un incremento interanual de 4.6 por ciento en el valor. El monto promedio diario compensado ascendió a 1,007.7 millones de córdobas (C$103,501.6 por cheque).

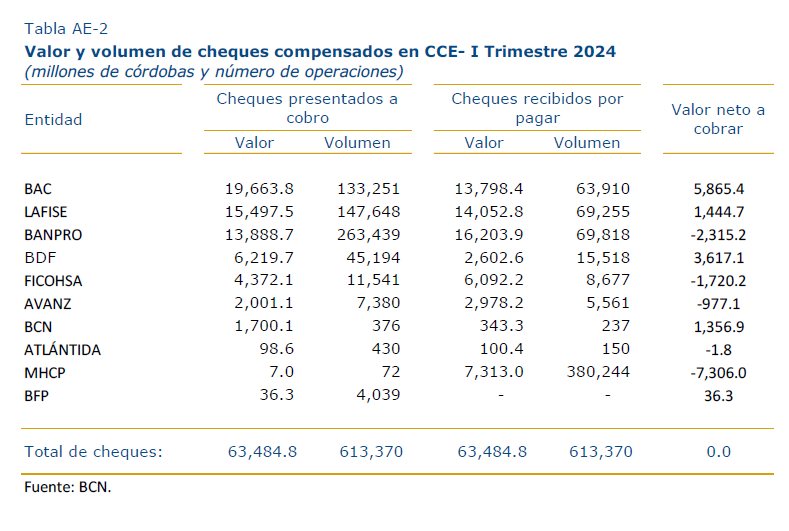

En su rol de liquidador de las operaciones de UNIRED[3], el BCN ejecutó órdenes de liquidación en córdobas y dólares por un monto equivalente a 106,445.4 millones de córdobas, esto es un incremento de 16.2 por ciento respecto a lo observado en el primer trimestre de 2023. El monto promedio diario liquidado ascendió a 1,689.6 millones de córdobas.

Las operaciones de depósito y retiro de efectivo en córdobas y dólares que los bancos realizaron en el BCN, y que se registraron a través del Módulo de Administración de Efectivo (MAE), ascendieron a 25,470.3 millones de córdobas. Esto significó una disminución de 3.5 por ciento respecto a lo registrado en el primer trimestre de 2023. Asimismo, el monto promedio operado diariamente fue de 404.3 millones de córdobas.

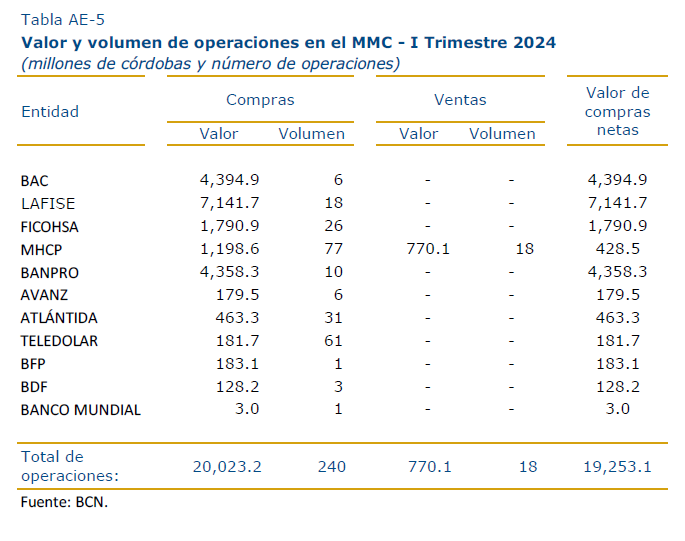

Por otra parte, en el Módulo de Mesa de Cambio (MMC) del BCN se realizaron 258 operaciones de compra y venta de dólares y euros con los bancos, otras entidades financieras y el Gobierno. Estas operaciones totalizaron 20,793.3 millones de córdobas, resultando un incremento de 61.2 por ciento. El monto promedio transado diariamente fue de 330.1 millones de córdobas.

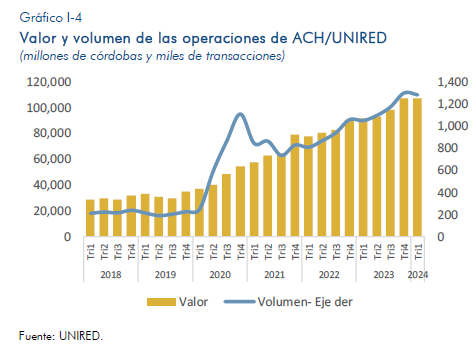

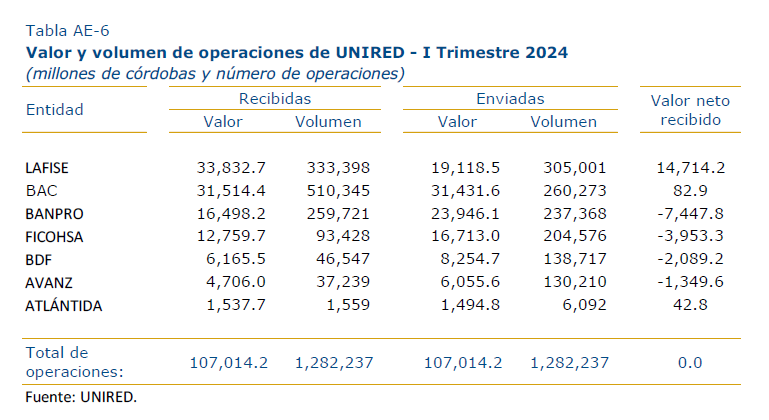

1.2. Operaciones en UNIRED[4]

Las transacciones en el sistema UNIRED totalizaron 107,014.2 millones de córdobas, correspondientes a 1,282,237 operaciones, lo que equivale a un aumento de 16.8 por ciento en el valor transado y de 22.2 por ciento en el número de operaciones.

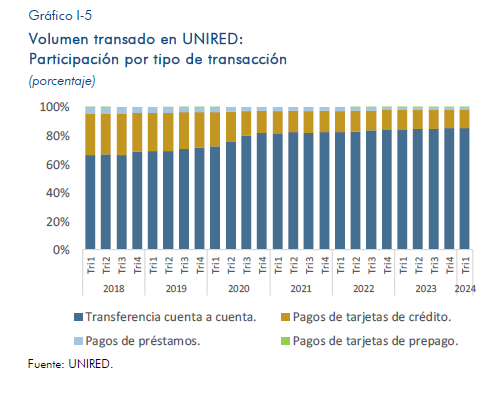

Por tipo de transacción, las transferencias de cuenta a cuenta (individuales y múltiples) registraron la mayor participación tanto en el valor transado como en el número de operaciones (98.3% y 85.4% respectivamente); seguido del pago de tarjetas de crédito (1.5% en valor y 12.8% en volumen).

El valor de las transferencias de cuenta a cuenta ascendió a 105,231.1 millones de córdobas (1,095,252 operaciones), registrándose un incremento interanual de 16.8 por ciento en valor y de 23.9 por ciento en volumen. Por su parte, el valor de los pagos de tarjetas de crédito fue por 1,623.1 millones de córdobas, resultado de 164,345 operaciones, observándose un aumento interanual de 17.3 por ciento en el valor y de 14.6 por ciento en el volumen.

En promedio se realizaron 14,091 operaciones diarias a través de UNIRED por un monto de 1,176.0 millones de córdobas, siendo el monto promedio por operación de 83,459.0 córdobas.

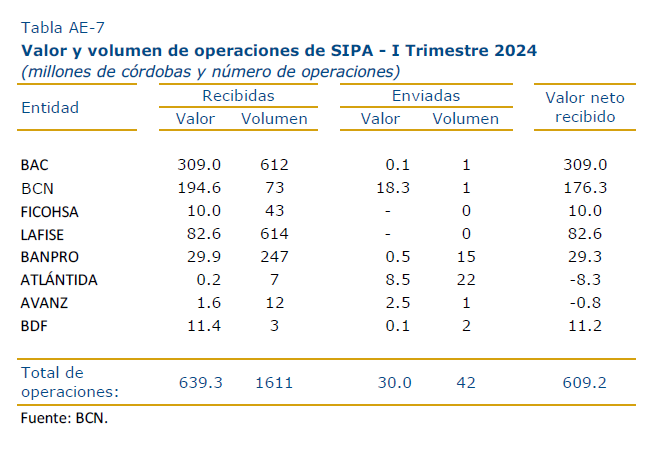

1.3. Operaciones del SIPA [5]

A través del SIPA se realizaron 1,653 transferencias desde o hacia el resto de los países de Centroamérica y República Dominicana, por un monto equivalente a 669.3 millones de córdobas, lo que reflejó un incremento interanual de 498.5 por ciento en el valor de las transferencias y de 535.8 por ciento en el volumen.

Se recibieron 1,611 transferencias, por un monto equivalente a 639.3 millones de córdobas (en el mismo período de 2023 se recibieron 193 transferencias por un valor de 60.5 millones de córdobas). El monto promedio de las transferencias recibidas fue de 396,815.9 córdobas.

Por su parte, las transferencias hacia el resto de países de Centroamérica y República Dominicana totalizaron 30.0 millones de córdobas (42 transferencias), lo que representó una disminución de 41.5 por ciento en el valor de las operaciones y de 37.3 por ciento en la cantidad de transferencias enviadas, respecto al mismo periodo de 2023. El monto promedio de las transferencias enviadas fue de 714,945.5 córdobas.

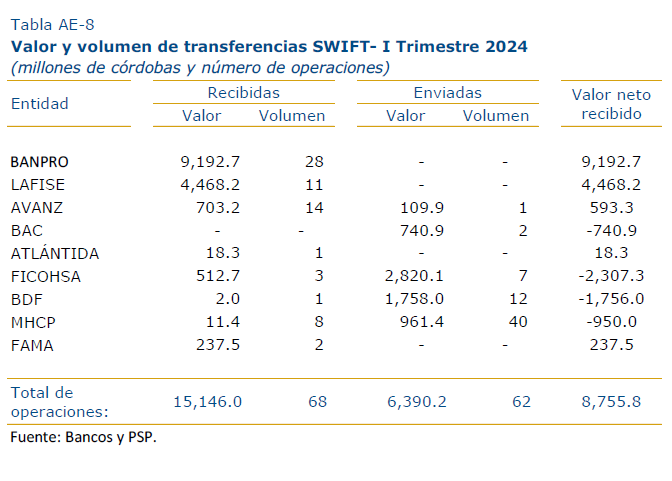

1.4. Transferencias SWIFT

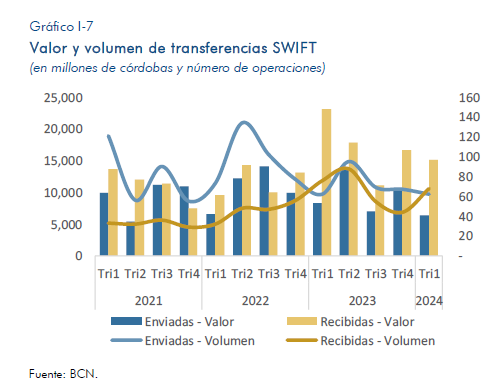

Durante el primer trimestre de 2024, el BCN recibió a favor de las instituciones depositantes en el BCN, 68 transferencias de fondos a través de la mensajería SWIFT por un valor de 15,146.0 millones de córdobas (una disminución interanual de 10.5 por ciento en el volumen y de 34.6 por ciento en el valor). Asimismo, el BCN conforme instrucciones de las instituciones depositantes, envió 62 transferencias por un valor de 6,390.2 millones de córdobas (igual volumen en el mismo período de 2023, aunque con una disminución de 23.2% en el valor).

El valor promedio de las transferencias enviadas es de 103.1 millones de córdobas, mientras que el promedio de las transferencias recibidas es de 222.7 millones de córdobas.

CAPÍTULO II: INSTRUMENTOS DE PAGOS

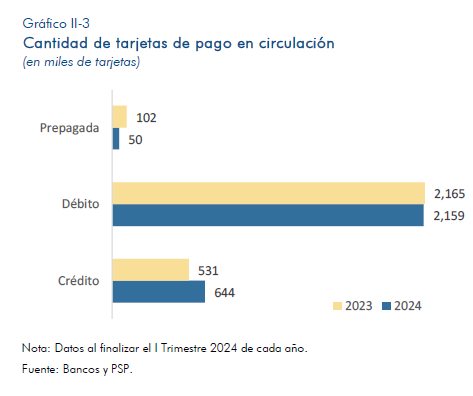

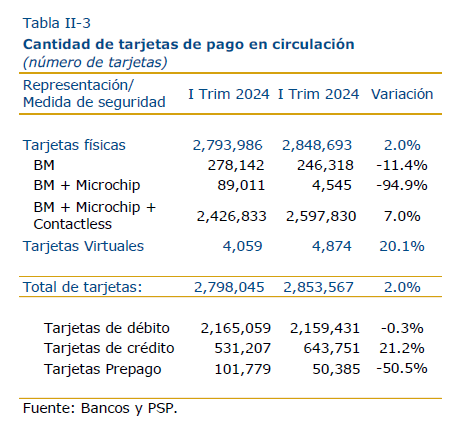

Al final del primer trimestre de 2024, se registraron 2.85 millones de tarjetas de pago en circulación (2.0% más que el mismo periodo del año anterior), que incluyen tarjetas de débito, crédito y prepagadas; 312,438 cuentas de dinero electrónico (disminución de 14.7%); y 603,269 usuarios registrados de carteras digitales (incremento de 8.6 con respecto al primer trimestre de 2023). Asimismo, el efectivo en circulación ascendió a 52,268.4 millones de córdobas, lo que representó un aumento interanual de 17.4 por ciento.

En cuanto al uso de los instrumentos de pago, se registraron 57.7 millones de operaciones que totalizaron 1.2 billones de córdobas, las que incluyen pagos con cheques, pagos con tarjetas, transferencias de fondos (intrabancarias[7] y ACH[8]) y dinero electrónico. El uso de estos instrumentos reflejó un aumento interanual de 28.4 por ciento en el valor transado y de 27.6 por ciento en el número de operaciones.

El instrumento de pago con mayor cantidad de operaciones fue la tarjeta de débito, a través de las cuales se registraron 28.9 millones de transacciones (incremento interanual de 16.6 por ciento). Por su parte, en términos del monto, las transferencias intrabancarias fueron las más representativas (66.9% del valor total).

2.1. Cheques

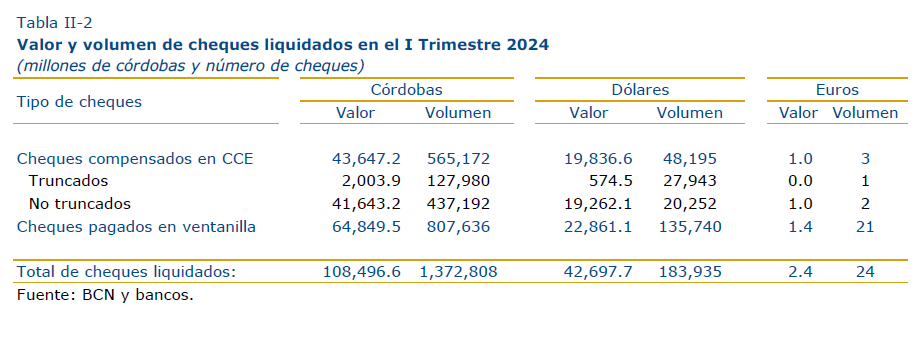

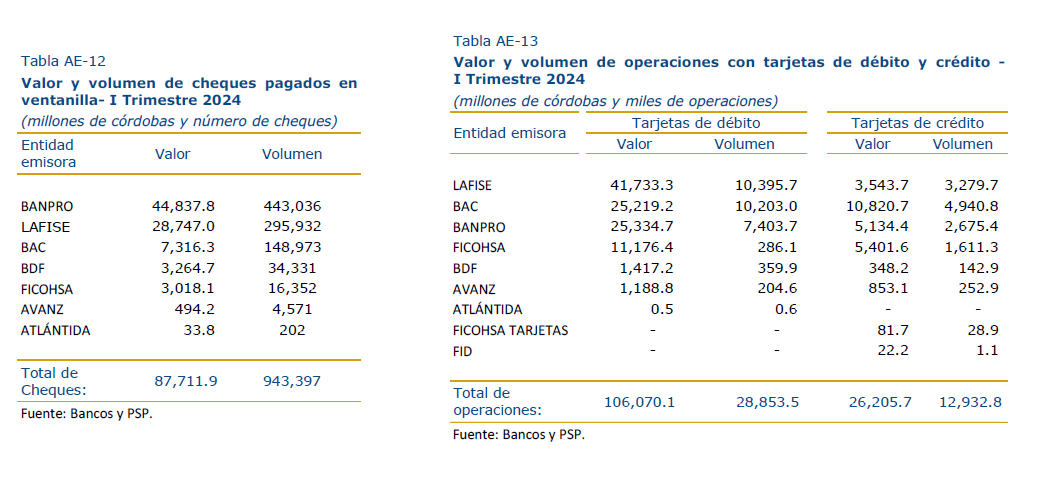

Durante el primer trimestre de 2024, se liquidaron 1.6 millones de cheques por un valor de 151,196.7 millones de córdobas (denominados en córdobas, dólares y euros), lo cual representó un incremento de 4.6 por ciento en el valor, aunque con una disminución de 10.7 por ciento en el volumen. El valor promedio fue por 97,122.3 córdobas por cheque.

De total de cheques, el 60.6% se pagó a través de las ventanillas de sucursales bancarias, mientras que el restante se compensó en CCE.

Por moneda, el 88.2 por ciento del volumen total de cheques fueron emitidos en córdobas (71.8% del valor total de los cheques).

Del total de los 613,370 cheques que fueron compensados en la CCE, el 62.0 por ciento fueron emitidos por el Gobierno (cheques fiscales) y el resto por bancos y el resto de instituciones que participan en la cámara.

Se truncaron 155,924 cheques, lo que representó el 25.4 por ciento del volumen de cheques compensados en CCE.[9]

2.2. Tarjetas de pago

El número de tarjetas de pago activas y en circulación totalizó 2.85 millones al cierre del primer trimestre de 2024 (2.8 millones en igual periodo del 2023). De esa cantidad, 2.16 millones correspondieron a tarjetas de débito (75.7% del total), 643,751 a tarjetas de crédito (22.6%) y 50,385 a tarjetas prepagadas (1.8%).

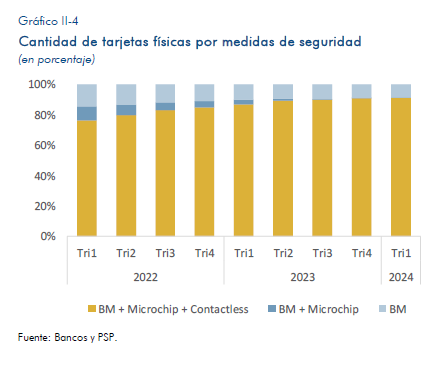

Del total de tarjetas en circulación, el 99.8 por ciento son tarjetas físicas, mientras que el restante son tarjetas virtuales (4,874 tarjetas). Del total de tarjetas físicas, el 91.2 por ciento incorporan las medidas de seguridad de banda magnética, microchip y tecnología sin contacto (contactless); el 8.6 por ciento, solamente tenían banda magnética; y el 0.2 por ciento restante, presentaron una combinación de banda magnética y microchip.

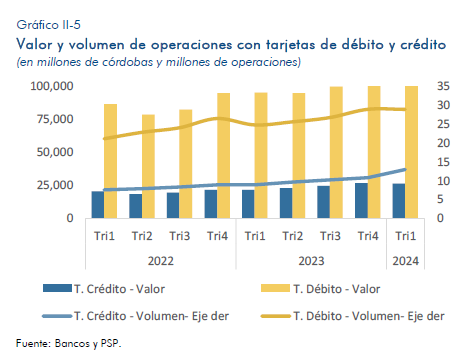

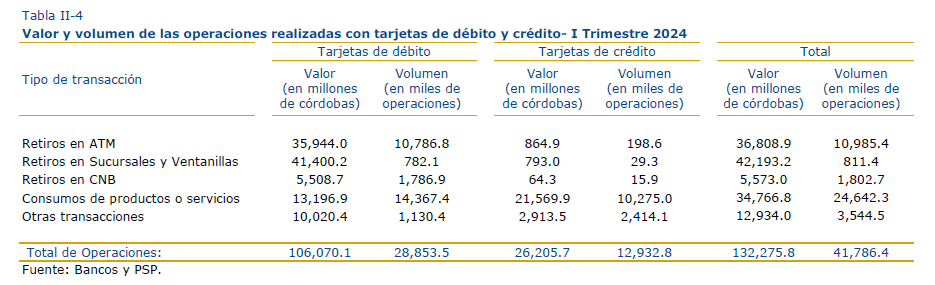

Durante el primer trimestre de 2024, las operaciones con tarjetas de crédito y débito ascendieron a 41.8 millones de transacciones, por valor de 132,275.8 millones de córdobas, lo cual representó un incremento de 24.5 y 13.2 por ciento en el volumen y valor de operaciones, respectivamente, con respecto a igual periodo de 2023.

Por tipo de tarjetas, el volumen de las operaciones con tarjetas de crédito ascendió a 12.9 millones (crecimiento interanual de 46.5%), para un valor total de 26,205.7 millones de córdobas (incremento de 20.7%). Mientras que con tarjetas de débito se realizaron 28.9 millones de operaciones (crecimiento interanual de 16.6%), para un valor total de 106,070.1 millones de córdobas (incremento de 11.5%).

Por tipo de operación, los pagos por consumos de productos o servicios fueron el tipo de operación más realizado, representando el 49.8 por ciento del volumen (12.4% del valor) de las operaciones con tarjeta de débito y el 79.4 por ciento de las operaciones con tarjeta de crédito (82.3% del valor). El valor promedio de los consumos con tarjetas de débito fue 918.5 córdobas, mientras que, con tarjetas de crédito fue 2,099.3 córdobas.

Por tipo de moneda, el 81.0 por ciento de las operaciones se realizó en moneda nacional (59.1% del valor) y el resto en moneda extranjera, que incluyen transacciones en dólares o euros (19.0% del volumen y 40.9% del valor total).

Del total de operaciones con tarjetas de crédito, 1.6 millones de transacciones se realizaron fuera del país (12% del volumen total) por un valor de 5,481.9 millones de córdobas (20.9% del valor total). Asimismo, del total de operaciones con tarjetas de débito, 2.5 millones de transacciones se realizaron fuera del país (8.5% del volumen total) por un valor de 3,276.6 millones de córdobas (3.1% del valor total).

2.3. Transferencias de fondos

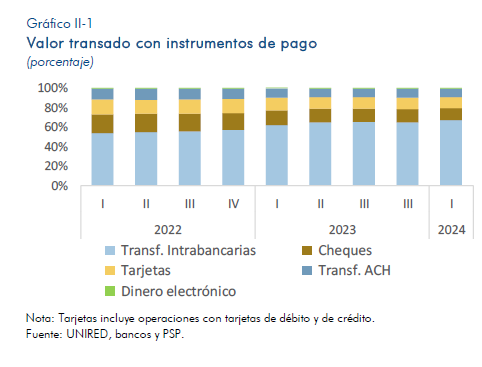

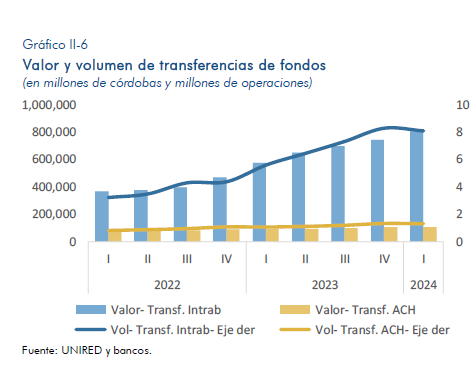

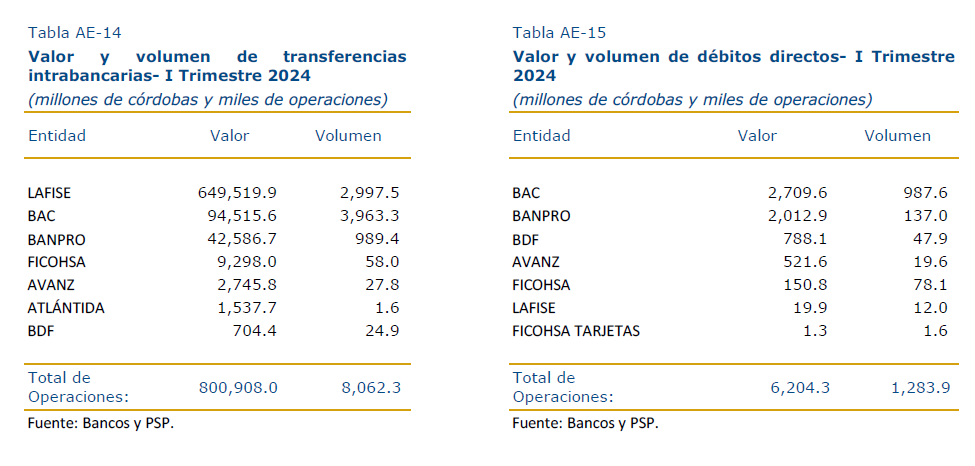

Las transferencias de fondos sumaron 907,922.2 millones de córdobas (incremento interanual de 36.2%), con un volumen de 9.3 millones de transferencias (aumento interanual de 41.3%). Del valor total de las transferencias, el 88.2 por ciento fueron intrabancarias, es decir, entre cuentas del mismo banco (86.3 del volumen), mientras que el resto fueron interbancarias, realizadas a través de UNIRED[11]

El valor promedio de las transferencias intrabancarias fue de 99,339.8 córdobas, mientras que las transferencias ACH fue de 83,459.0 córdobas.

Por tipo de moneda, el mayor volumen de transferencias se realizó en córdobas (el 59.8%), mientras que, en términos de valor fueron más representativas las transferencias en dólares (77.6%).

2.4. Débitos directos

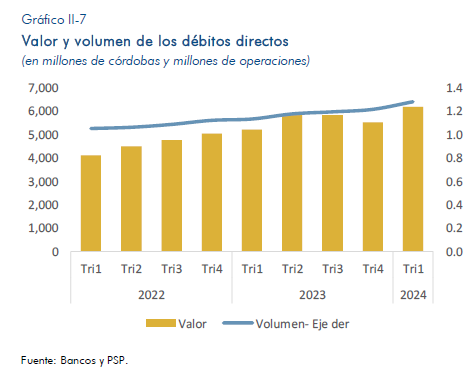

Los débitos directos[12]sumaron el equivalente de 6,204.3 millones de córdobas (incremento interanual de 19.1%), con un volumen de 1.3 millones de operaciones (aumento interanual de 13.0%). El valor promedio de los débitos es de 4,832.2 córdobas. El mayor volumen de débitos se realizó en córdobas (el 54.6%), mientras que, en términos de valor fueron más representativos los débitos en dólares (93.6%).

2.4. Envíos de dinero para retiros sin tarjeta

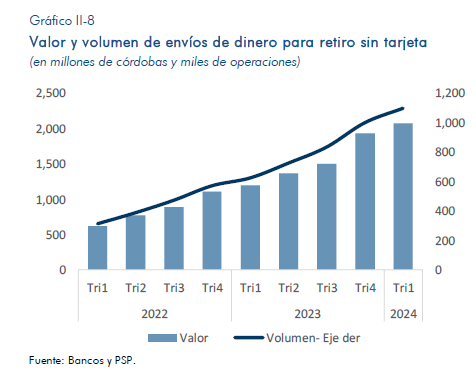

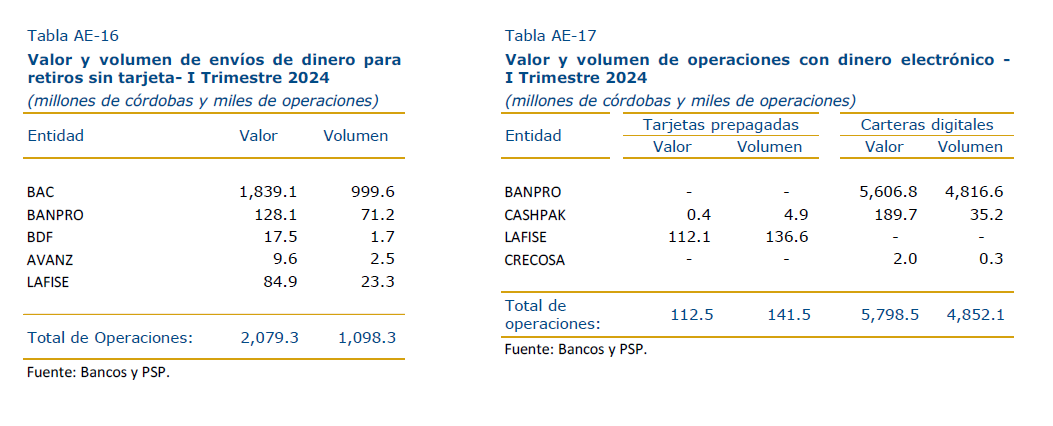

Los envíos de dinero para retiros sin tarjeta[13]sumaron el equivalente de 2,079.3 millones de córdobas (incremento interanual de 74.0%), con un volumen de 1.1 millón de operaciones (aumento interanual de 75.2%). El valor promedio de los retiros sin tarjeta fue de 1,893.2 córdobas. Del valor total, el 97.5 por ciento fueron en córdobas (99.4% del volumen).

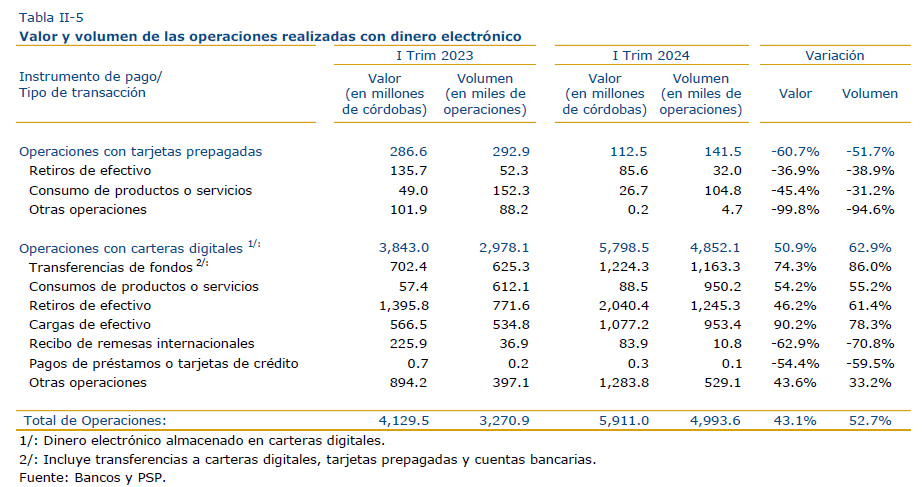

2.5. Dinero electrónico

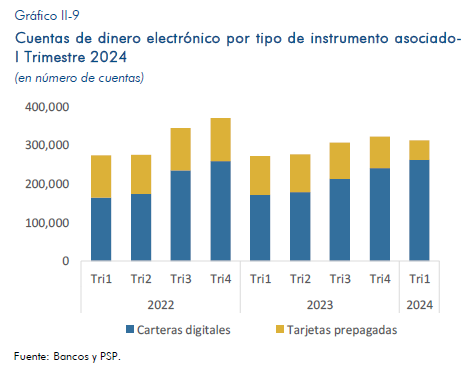

Al finalizar el primer trimestre de 2024, se reportaron 312,438 cuentas de dinero electrónico activas[14](aquellas cuentas que registran transacciones en los últimos 6 meses) lo que representó un incremento interanual de 14.7 por ciento.

Del total de cuentas de dinero electrónico, 262,053 se almacenaron en carteras digitales y 50,385 en tarjetas prepagadas.

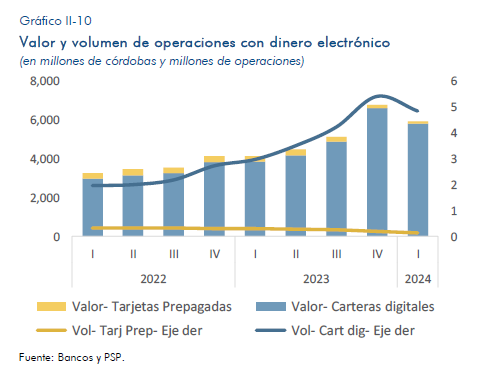

Durante el primer trimestre de 2024, las operaciones con dinero electrónico ascendieron a 5.0 millones de transacciones (incremento interanual de 52.7%), por valor de 5,911.0 millones de córdobas (aumento de 43.1% en términos interanuales). El valor promedio de las operaciones con dinero electrónico fue de 1,183.7 córdobas.

Las operaciones a través de carteras digitales fueron las más representativas, con el 97.2 y 98.1 por ciento del volumen y del valor total de operaciones con dinero electrónico.

Por tipo de operación, los retiros de efectivo fueron el tipo de transacción más relevante en las carteras digitales (35.2% del valor y 21.5% del volumen), seguido de las transferencias de fondos (21.1% del valor y 24.0% del volumen) y de las cargas de efectivo (18.6% del valor y 19.6% del volumen).

Por tipo de moneda, las operaciones en córdobas fueron las más representativas (97.4% del volumen y 94.2% del valor).

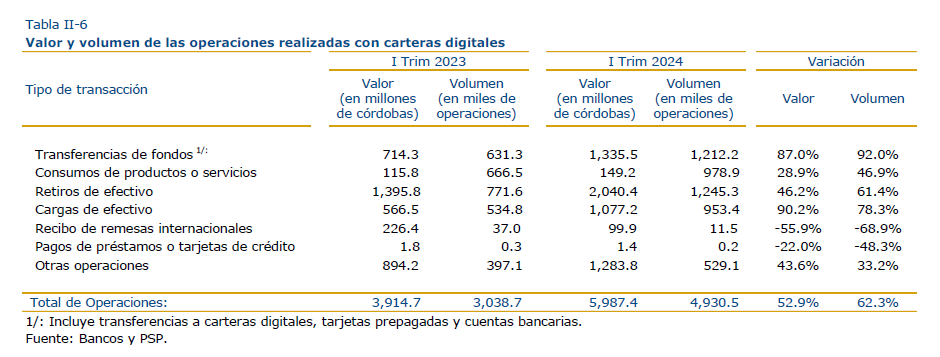

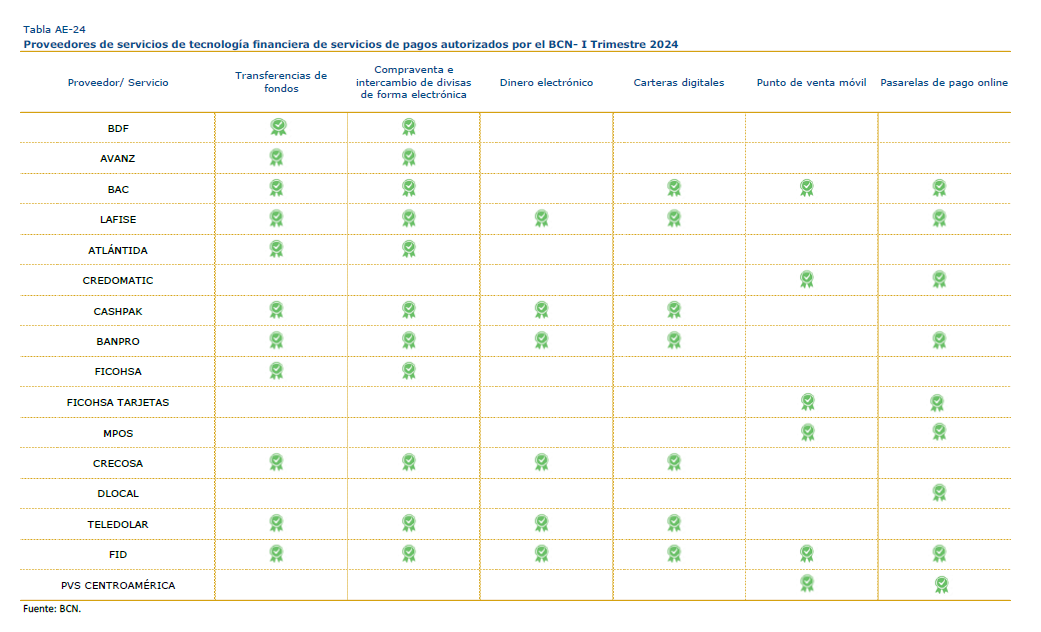

2.6. Carteras digitales [15]

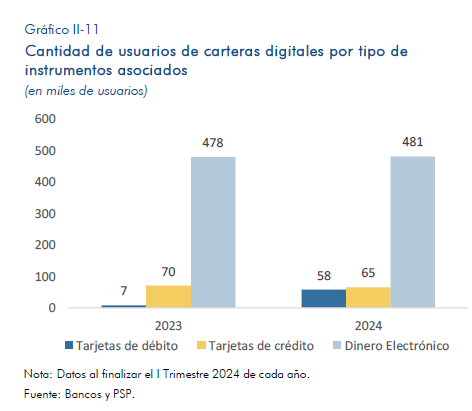

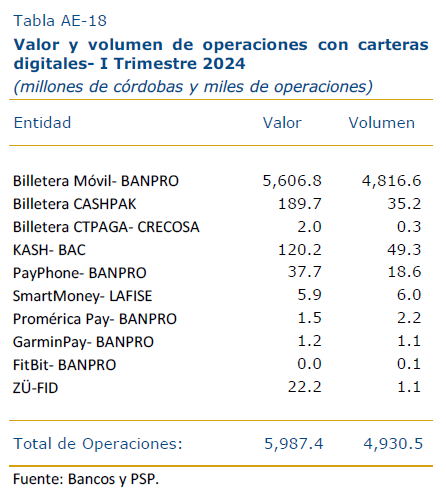

Al finalizar el primer trimestre de 2024, estaban autorizadas por el BCN y en operación, 10 carteras digitales. Por tipo de instrumento asociado: 3 almacenaban dinero electrónico; 1 cartera almacenaba tarjetas de débito; y 6 tarjetas de crédito.

En el mismo periodo, se contabilizaron 603,269 usuarios registrados de carteras digitales (aumento interanual de 8.6%), de los cuales, 274,204 estaban activos[16] (45.5% del total).

Por tipo de instrumento de pago asociado a las carteras digitales, se registraron 481,037 carteras que tenían asociadas cuentas de dinero electrónico, 64,719 que tenían registradas tarjetas de crédito y 57,513 tarjetas de débito.

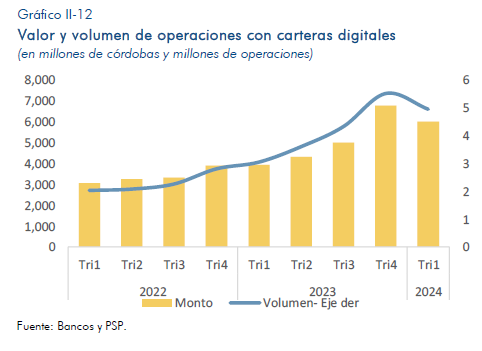

Durante el primer trimestre de 2024, las operaciones con carteras digitales ascendieron a 4.9 millones de transacciones (un incremento interanual de 62.3%), por valor de 5,987.4 millones de córdobas (lo que representó un aumento de 52.9% en términos interanuales). El valor promedio de las operaciones con carteras digitales fue de 1,214.3 córdobas.

Por tipo de moneda, las operaciones en córdobas fueron las más representativas (97.7% del volumen y 93.9% del valor).

Por tipo de transacción, los retiros de efectivo fueron el tipo de transacción más relevante (34.1% del valor y 25.3% del volumen), seguido de las transferencias de fondos (22.3% del valor y 24.6% del volumen) y de las cargas de efectivo (18.0% del valor y 19.3% del volumen).

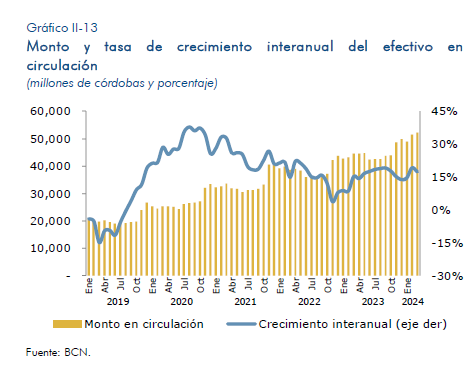

2.7. Efectivo en circulación

Al cierre del primer trimestre de 2024, el efectivo en circulación ascendió a 52,268.4 millones de córdobas, lo que representó un aumento interanual de 17.4 por ciento.

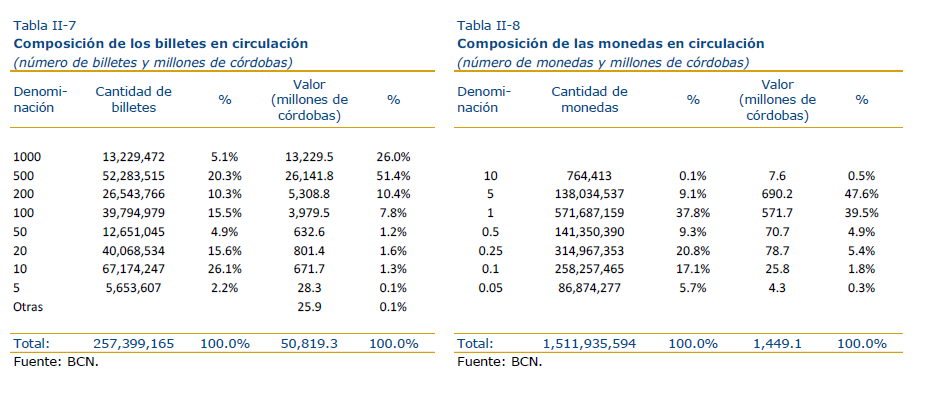

Del total en circulación, 97.2 por ciento (C$50,793.4 millones) correspondió a billetes con denominaciones de regular circulación, de 5 córdobas hasta de 1,000 córdobas; y el 2.8 por ciento restante lo compusieron las monedas (C$1,449.1 millones) y billetes de más baja denominación (C$25.9 millones).

Por denominación, los billetes de 1,000, 500, 200 y 100 córdobas tuvieron una mayor participación en el monto total nominal de billetes de circulación regular (95.8%). Mientras que las denominaciones menores o iguales a 100 córdobas fueron las de mayor cantidad de formas de billetes (64.2%).

Asimismo, la composición de las monedas reflejó que las denominaciones de 1.00, 0.25 y 0.10 córdobas fueron las de mayor circulación en cuanto a la cantidad de piezas (75.7%); mientras que la mayor participación con relación al valor nominal en circulación la tuvieron las monedas de 5.00 y 1.00 córdoba (87.1%).

CAPÍTULO III: CANALES DE PAGO

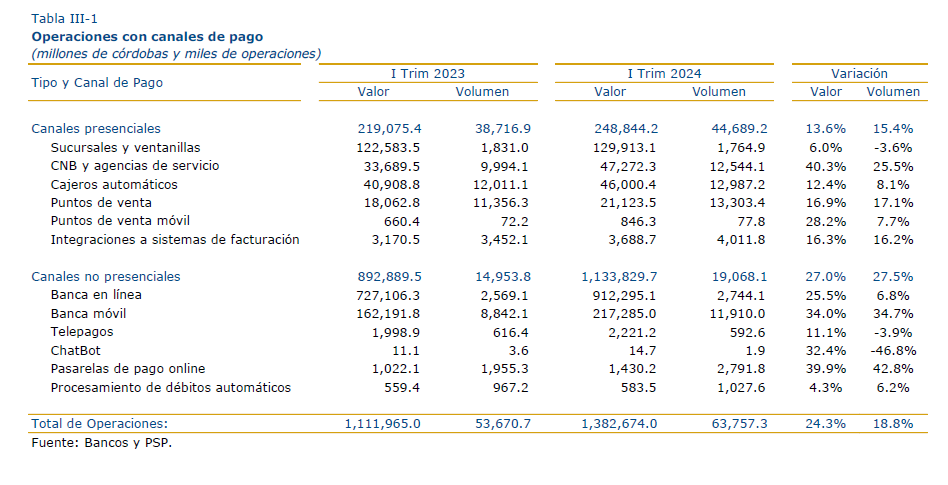

Durante el primer trimestre de 2024, se realizaron 63.8 millones de operaciones a través de los canales de pago (aumento interanual de 18.8%), por un valor total de 1.4 billones de córdobas, lo que representó un incremento interanual de 24.3 por ciento. Por tipo de canal, el mayor volumen de operaciones se realizó en canales de pago presenciales (70.1% del volumen total), mientras que la mayor participación en el valor la tuvieron los canales no presenciales (82.0% del valor total).

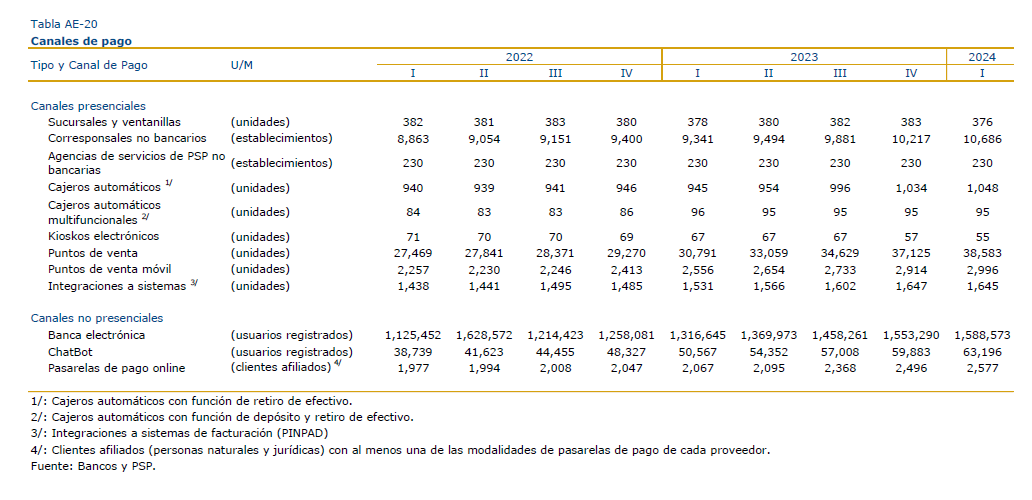

3.1. Canales de pago presenciales

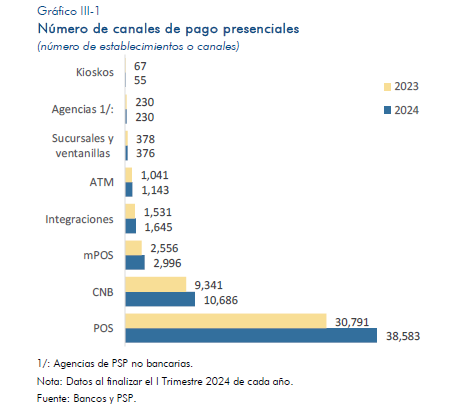

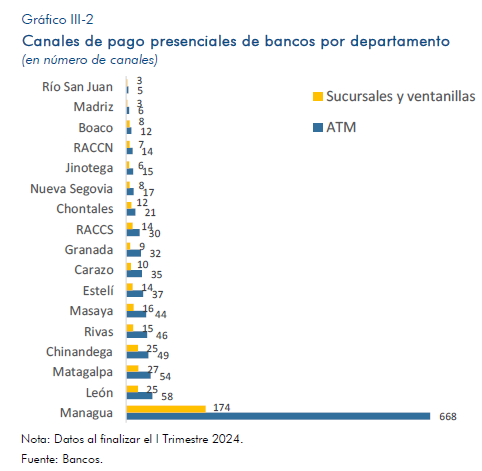

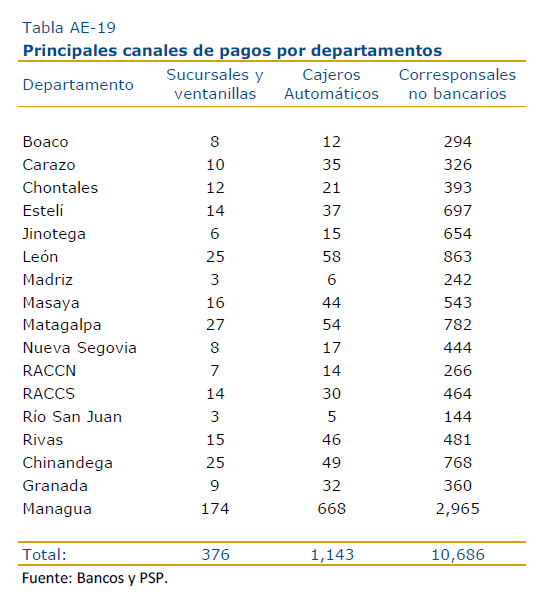

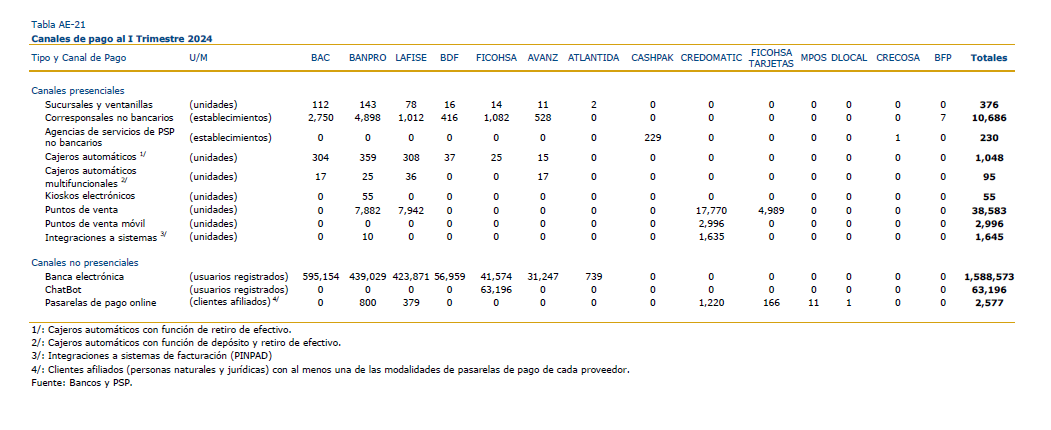

Al finalizar el primer trimestre de 2024, se registraron 376 sucursales y/o ventanillas bancarias (378 en igual periodo de 2023) y 1,143 cajeros automáticos (aumento de 9.8% en comparación con el primer trimestre de 2023), de los cuales 95 tenían la capacidad de depósito y retiro de efectivo.

Asimismo, los bancos reportaron 10,686 establecimientos que operan como corresponsales no bancarios [17], lo cual representó un incremento de 14.4 por ciento, mientras que los PSP no bancarios registraron 230 agencias de servicios [18] (misma cantidad para el primer trimestre de 2023).

Adicionalmente, se registraron 55 kioskos electrónicos[19](67 kioskos en igual periodo de 2023).

Asimismo, se contabilizaron 38,583 terminales de punto de venta (POS), 2,996 terminales de punto de venta móvil[20] y 1,645 integraciones a sistemas de facturación (PINPAD [21] ), lo cual representó un crecimiento interanual de 25.3, 17.2 y 7.4 por ciento, respectivamente. Estos dispositivos son utilizados como canales de pago presenciales con tarjetas de pago.

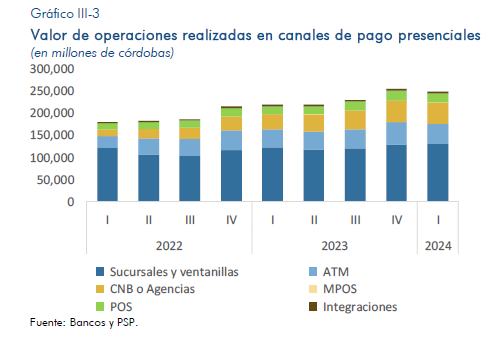

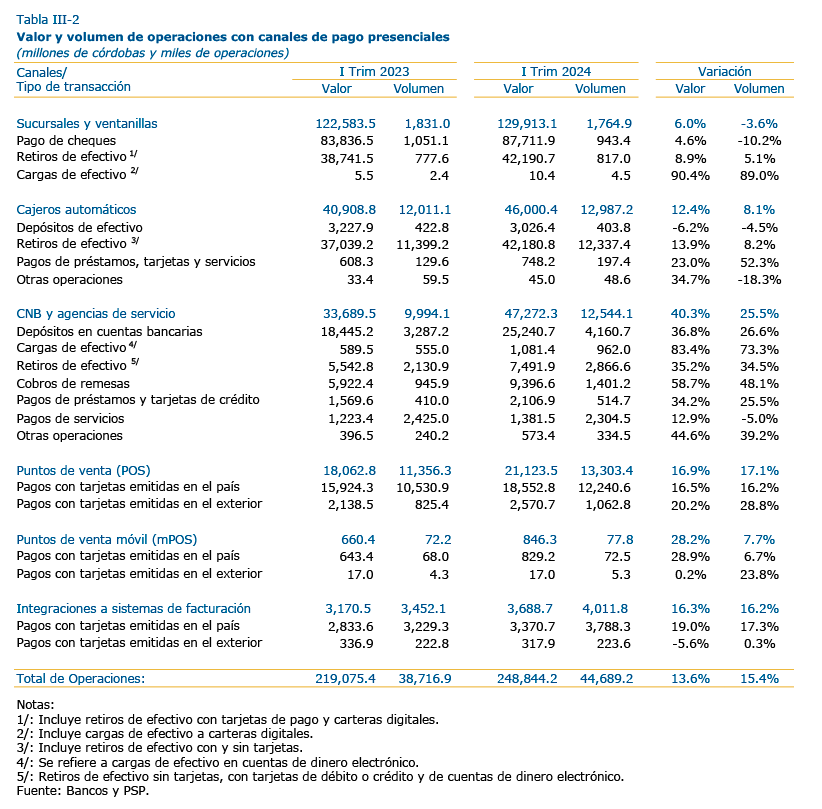

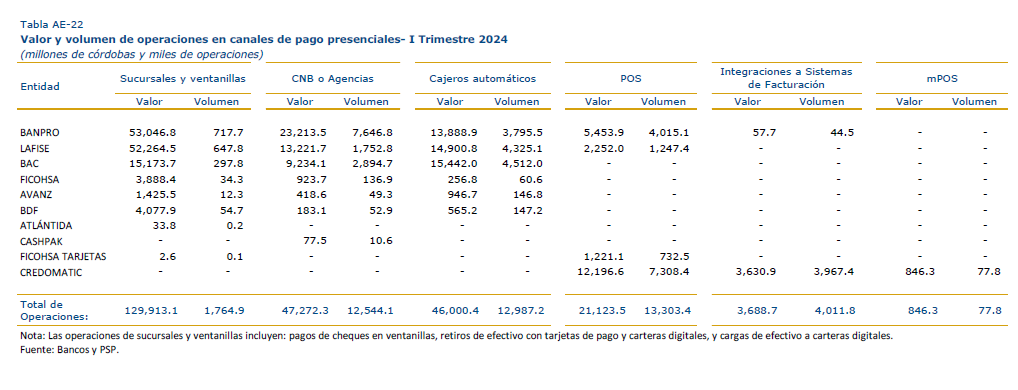

Durante el primer trimestre de 2024 se realizaron 44.7 millones de operaciones a través de canales de pago presenciales, lo cual representó un incremento interanual de 15.4 por ciento. El valor de dichas operaciones ascendió a 248,844.2 millones de córdobas (un aumento de 13.6 por ciento).

En los cajeros automáticos, el 95.0 por ciento de las transacciones fueron retiros de efectivo (91.7% del valor).

Por su parte, en los corresponsales no bancarios y agencias de servicio, los depósitos en cuentas bancarias fueron las transacciones más realizadas (53.4% del valor y 33.2% del volumen).

El valor promedio de las operaciones en sucursales y ventanillas fue de 73,610.6 córdobas, mientras que en cajeros automáticos fue de 3,542.0 córdobas y en los CNB y agencias de servicio, de 3,768.5 córdobas.

En el primer trimestre de 2024, se realizaron 17.4 millones de pagos presenciales con tarjetas, por un valor equivalente a 25,658.5 millones de córdobas. El 76.5 por ciento de este volumen se procesó a través POS (82.3% del valor), mientras que el 23.1 por ciento a través de integraciones a sistemas de facturación y 0.4 por ciento a través de mPOS (14.4% y 3.3%, respectivamente). Los pagos presenciales con tarjetas emitidas en el país representaron el 92.6 por ciento (88.7% del valor), mientras que el 7.4 por ciento restante se realizó con tarjetas emitidas en el exterior (11.3% del valor).

El valor promedio de las operaciones con mPOS fue de 10,877.1 córdobas, mientras que, con POS, e integraciones a sistemas de facturación, los promedios por transacción fueron por 1,587.8 y 919.4 córdobas, respectivamente.

3.2. Canales de pago no presenciales

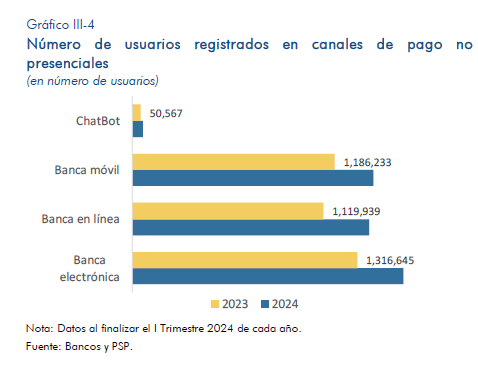

Al finalizar el primer trimestre de 2024, se registraron 1,588,573 usuarios de banca electrónica[20] y 63,196 de chatbot[21], lo que representa un incremento interanual de 20.7 y 25.0 por ciento, respectivamente.

Del total de usuarios registrados de banca electrónica, 784,441 fueron usuarios activos, es decir, que realizaron transacciones en los últimos 6 meses (49.4% de los usuarios registrados). De este total, 253,412 hicieron uso de la banca en línea y 708,531 de la banca móvil.

Del total de usuarios registrados de chatbot, 28,657 fueron usuarios activos[24](45.3% de los usuarios registrados), de ellos 28,513 ingresaron a través de WhatssApp y 228 a través de Facebook Messenger.

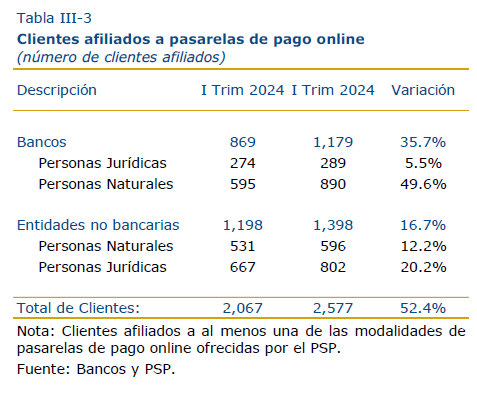

Adicionalmente, se reportaron 2,577 clientes afiliados a pasarelas de pago online[25] de los cuales 1,179 son clientes de bancos (289 personas jurídicas y 890 personas naturales) y 1,398 de PSP no bancarias (802 personas jurídicas y 596 personas naturales). Las pasarelas de pago online son canales de pago con tarjetas no presenciales.

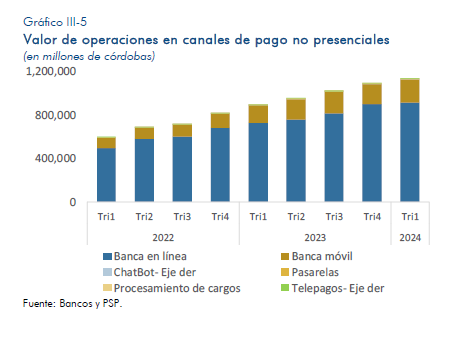

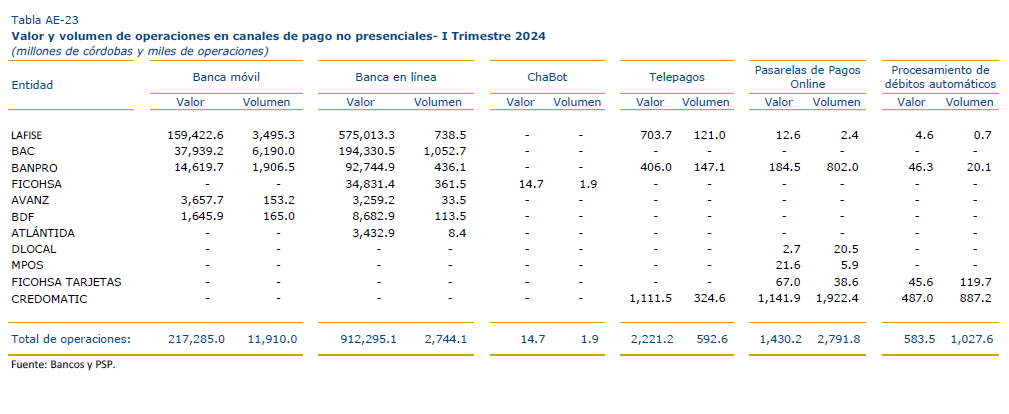

Durante el primer trimestre de 2024 se realizaron 19.1 millones de operaciones a través de canales de pago no presenciales, que incluyen operaciones realizadas en banca en línea, banca móvil, chatbot, telepagos[26] pasarelas de pago online y procesamiento de débitos automáticos, lo cual representó un incremento de 27.5 por ciento.

El valor de dichas operaciones ascendió a 1.1 billón de córdobas (un aumento de 27.0 por ciento).

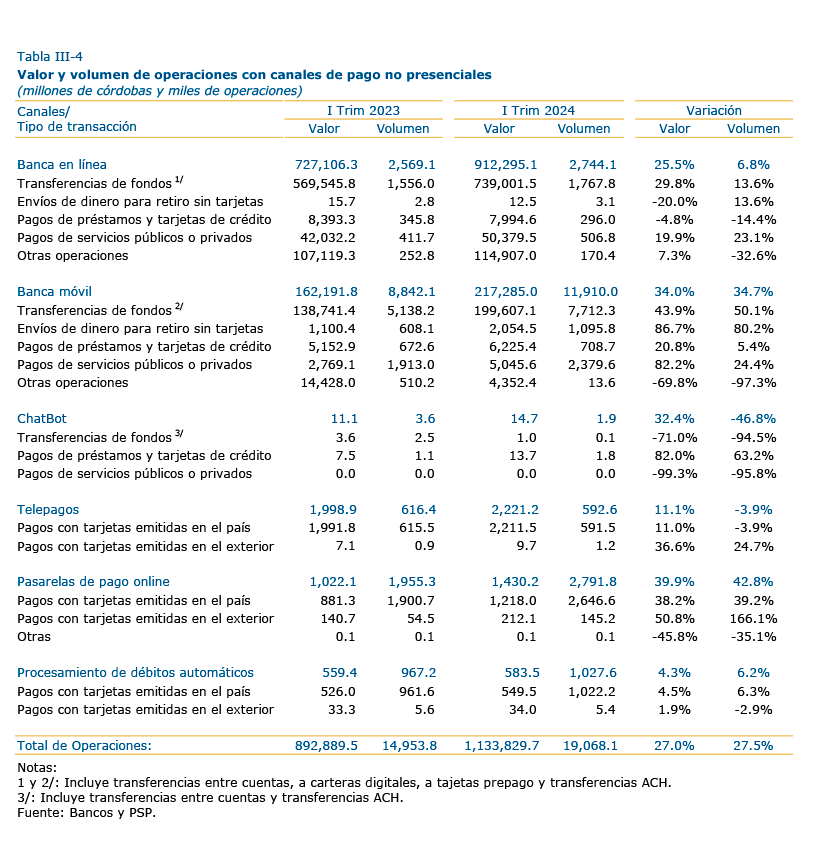

Por tipo de canal y de transacción, las transferencias de fondos fueron el tipo de transacción más relevante en banca en línea (81.0% del valor y 64.4% del volumen) y en banca móvil (91.9% del valor y 64.8% del volumen); mientras que, a través de chatbot, los pagos de préstamos y tarjetas de crédito fueron las operaciones con mayor participación (92.9% del valor y 92.8% del volumen).

El valor promedio de las operaciones en banca en línea y en banca móvil fue de 332,451.0 y 18,243.9 córdobas, respectivamente; mientras que en chatbot el promedio por transacción fue de 7,659.5 córdobas.

En el primer trimestre de 2024, se realizaron 4.4 millones de pagos no presenciales con tarjetas, por un valor equivalente a 4,234.9 millones de córdobas. El 63.3 por ciento de este volumen se realizó a través de pasarelas de pago online (33.8% del valor), 23.3 por ciento corresponde al procesamiento de débitos automáticos y el 13.4 por ciento a telepagos (13.8% y 52.4% del valor, respectivamente). Los pagos no presenciales con tarjetas emitidas en el país, representaron el 96.6 por ciento (94.0% del valor), mientras que el 3.4 por ciento restante se realizó con tarjetas emitidas en el exterior (6.0% del valor).

El valor promedio de las operaciones con telepagos fue de 3,748.0 córdobas, mientras que, el valor promedio de los pagos procesados como débitos automáticos fue de 567.8 córdobas y el de los pagos realizados a través de pasarelas de pago online 512.3 córdobas.

ANEXOS ESTADÍSTICOS

[1]El SINPE es un sistema de pagos administrado por el BCN a través del cual los bancos liquidan transacciones entre ellos y entre sus clientes. Este sistema conecta al Gobierno, los bancos, entidades financieras y administradores de sistemas de pagos privados, a través de una red de telecomunicaciones que les permite realizar la movilización electrónica de fondos. Los servicios cubiertos por el SINPE son: Transferencias Electrónicas de Fondos (TEF), Compensación y liquidación electrónica de cheques (CCE), Liquidación de Operaciones ACH (ACH), Compra y venta de divisas (MMC) y Depósito y retiro de efectivo (MAE).

[2] La compensación y liquidación electrónica de cheques es realizada en la Cámara Interbancaria de Compensación Electrónica de Cheques (CCE) administrada por el BCN. Este es un servicio de compensación multilateral neta diferida a través de la cual se realiza el proceso de compensación y liquidación de las órdenes de pagos que resulten de cheques presentados y recibidos por todos los participantes (bancos y BCN), en nombre propio o por órdenes de terceros. En la CCE se pueden negociar cheques de alto o bajo valor.

[3]UNIRED por su nombre comercial, es una Cámara de Compensación Automatizada de bajo valor administrada por la empresa “ACH de Nicaragua S.A.”, autorizada por el BCN en diciembre de 2015.

[4]A través de la plataforma de UNIRED, los cuentahabientes de los bancos participantes, que pueden ser personas naturales o jurídicas, envían en tiempo real desde una cuenta bancaria, transferencias (individuales o múltiples) a cuentas en cualquier otro banco del Sistema Financiero Nacional. Además de las transferencias, en este sistema los usuarios pueden realizar pagos de tarjetas de crédito y préstamos (propios y de terceros), y transferencias a tarjetas prepagadas. Las transferencias son realizadas en línea y el servicio está disponible las 24 horas del día, los 365 días del año.

[5]El SIPA es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades financieras participantes pueden realizar transferencias electrónicas de fondos, en dólares de los Estados Unidos de América, a Centroamérica y República Dominicana. Las transferencias a través del SIPA son acreditadas el mismo día hábil al beneficiario final de la misma, desde su ingreso al sistema de pagos local del participante indirecto receptor (banco destino), una vez compruebe la procedencia y origen de los fondos. Los participantes directos del SIPA son los bancos centrales de los países miembros, mientras que las entidades de intermediación financiera de cada país operan como participantes indirectos.

[6]Corresponde al saldo de tarjetas de débito, crédito y prepagadas, activas y vigentes.

[7]Transferencias entre cuentas del mismo banco.

[8]Transferencias entre cuentas de diferentes bancos.

[9]Para los cheques truncados, el intercambio físico del cheque entre los bancos se elimina como parte del proceso de pago del cheque al beneficiario, siendo reemplazado por imágenes electrónicas del cheque, procesadas y transmitidas a través de la CEE. El truncamiento de cheques inició el 14 de agosto de 2023.

[10]Las operaciones con tarjetas prepagadas se incluyen en la sección de operaciones con dinero electrónico, debido a que estas tarjetas son utilizadas para almacenar dinero electrónico.

[11]Incluye transferencias (individuales o múltiples) a cuentas, pagos de tarjetas de crédito y préstamos y transferencias a tarjetas prepagadas de otros bancos del Sistema Financiero Nacional.

[12]Los débitos directos o domiciliaciones, son cargos automáticos recurrentes que gestionan los bancos, previa autorización del cliente, a cuentas y tarjetas de pago, respectivamente, para pagos de facturas de servicios, pago de préstamos, seguros, colegiaturas, universidades, suscripciones, entre otros.

[13]Estas son transferencias de fondos que realizan los clientes de un banco, con fondos provenientes de una cuenta bancaria o tarjeta, para ser retirados en efectivo sin la necesidad de una tarjeta, en corresponsales no bancarios o ATM.

[14]Dinero electrónico: Representación electrónica de la moneda fiat con anotación en cuenta o registro contable del valor monetario de un crédito exigible a su emisor, que reúne las siguientes características: a) Puede ser almacenado en un dispositivo móvil, una tarjeta prepagada, una cartera digital o en otro instrumento definido por su emisor; b) Es aceptado como medio de pago por personas naturales o jurídicas dentro del mismo circuito; c) Es emitido por un valor igual a los fondos requeridos; d) Es convertible a dinero en efectivo en cualquier momento; e) No constituye depósito; f) No genera intereses; g) Es registrado en los pasivos del emisor.

[15]También denominada billetera digital, billetera electrónica o e-wallet, es una plataforma accesible desde navegadores web, aplicaciones móviles, dispositivos físicos o cualquier interfaz segura utilizada para llevar a cabo pagos en línea, pagos sin contacto y/o transferencias de fondos, a través de instrumentos de pago asociados a ella que incluyen, de manera enunciativa mas no limitativa, tarjetas de crédito, débito y prepagadas. Asimismo, las carteras digitales permiten almacenar y realizar transacciones u operaciones con dinero electrónico y activos virtuales.

[16]Usuarios que registraron transacciones en los últimos seis meses.

[17]Un corresponsal no bancario es una persona natural o jurídica que ejerce actividades comerciales o de servicios, con la cual un banco suscribe un contrato, para que, por cuenta de él, pueda prestar servicios financieros mediante sistemas de transmisión de datos conectados en tiempo real.

[18]Establecimientos comerciales que suscriben contratos con un PSP no bancario, para que, por cuenta de este, ofrezca servicios para adquirir y distribuir dinero electrónico, o convertirlo en dinero en efectivo, dentro del sistema o plataforma del proveedor.

[19]Es un medio electrónico de consulta a través del cual se puede obtener información relacionada a cuentas bancarias, préstamos, tarjetas de crédito y débito, entre otras.

[20]Dispositivo portátil que está enlazada a una red de pagos con el fin de procesar y registrar transacciones de pago presenciales con tarjetas, a través de lectores compatibles con teléfonos móviles, bluetooth, u otros medios.

[21]Dispositivo electrónico utilizado en una transacción con tarjetas, para aceptar y cifrar el número de identificación personal del titular de la tarjeta. Estos se utilizan normalmente con dispositivos integrados de punto de venta en los que un sistema de facturación es responsable de tomar el importe de la venta y de iniciar y gestionar la transacción.

[22]La banca electrónica es la plataforma que permite a los clientes de los bancos acceder a un sistema en línea para realizar transacciones, consultar sus cuentas, solicitar créditos, entre otras operaciones. Los clientes pueden acceder a la banca electrónica a través del sitio web oficial del banco (banca en línea), o a través de la aplicación de del banco en un dispositivo móvil (banca móvil).

[23]Un chatbot de transferencias y pagos es un sistema que permite al usuario realizar transacciones de transferencias y pagos, a través de un software que se integra en un determinado sistema de mensajería o redes sociales oficiales del banco o PSP, tales como WhatsApp, Facebook Messenger, X, entre otros.

[24]Usuarios que ingresaron a la plataforma en los últimos seis meses.

[25]Sistemas que permiten la transferencia de información de tarjetas de pago entre un portal de pago y el procesador o adquirente de manera rápida y segura. Las pasarelas de pago online son canales de pago con tarjetas no presenciales.

[26]Centro de atención de llamadas donde los clientes pueden efectuar transacciones de pagos de servicios.