Informe del Sistema Bancario y Financieras Enero 2023

Resumen Ejecutivo

Al primer mes de 2023, el Sistema Bancario y Financieras (SBF) continuó mostrando una posición sólida, con niveles de capital y liquidez superiores a los mínimos regulatorios. En enero, las entregas de crédito continuaron con la dinámica positiva de los meses previos, acompañadas con crecimiento de dos dígitos en los depósitos del público. Así mismo, se continuó observando mejoras en la calidad del crédito y en la rentabilidad.

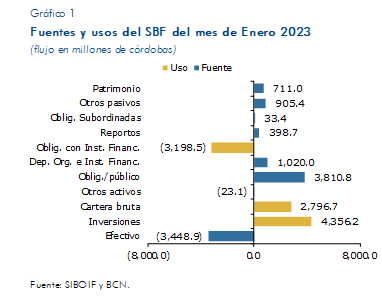

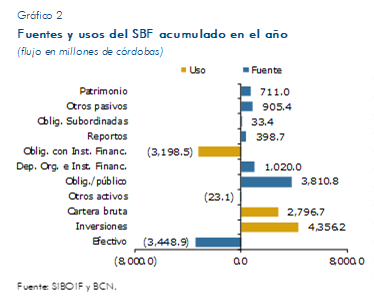

El análisis de las fuentes y usos de recursos del SBF en enero muestra que las obligaciones con el público continuaron siendo la principal fuente de recursos del SBF con un incremento de C$3,810.8 millones, seguida de la reducción del efectivo por C$3,448.9 millones y de los Depósitos de Instituciones Financieras y de Organismos Internacionales en C$1,020.0 millones. Dichos recursos fueron dirigidos principalmente al aumento de las inversiones en C$4,356.2 millones, a la reducción de Obligaciones con Instituciones Financieras y por otros Financiamientos por C$3,198.5 millones y al incremento de la cartera bruta de crédito en C$2,796.7 millones.

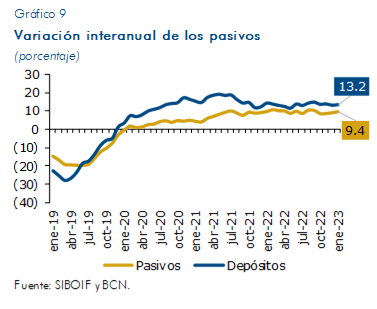

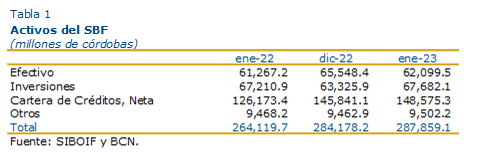

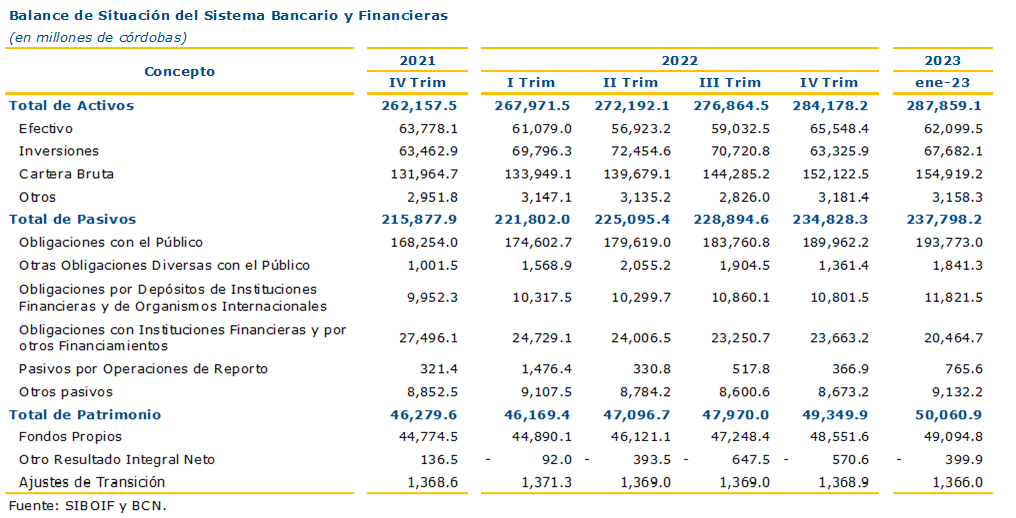

Durante el primer mes del año 2023, los activos del SBF totalizaron 287,859.1 millones de córdobas, equivalente a un crecimiento interanual de 9.0 por ciento millones. Por su parte, los pasivos alcanzaron un saldo de 237,798.2 millones de córdobas para un incremento interanual de 9.4 por ciento, mientras que, el patrimonio se ubicó en 50,060.9 millones de córdobas, con un crecimiento de 7.3 por ciento.

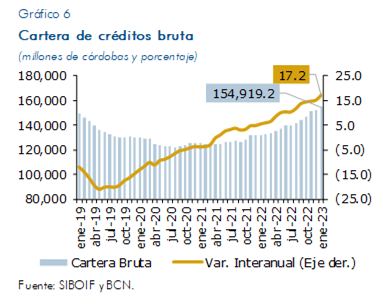

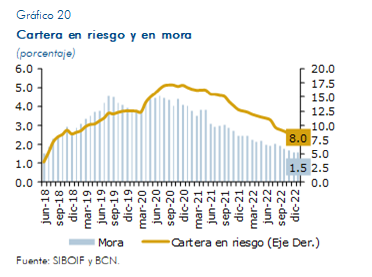

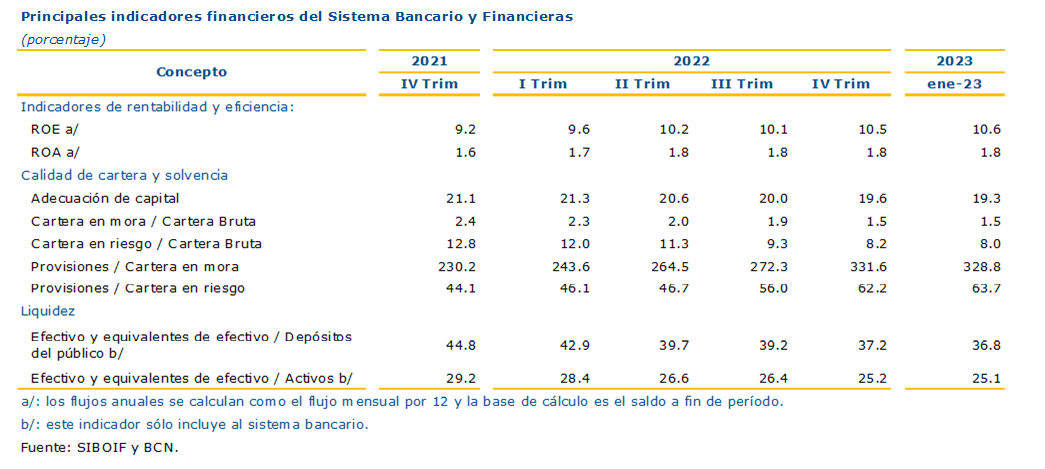

En este contexto, los depósitos del público registraron un crecimiento de 13.2 por ciento en términos interanuales (saldo de C$193,147.9 millones); mientras, la cartera de crédito se incrementó en 17.2 por ciento (saldo de C$154,919.2 millones). Las mayores entregas de crédito también estuvieron acompañadas de mejoras en su calidad, así, la cartera vigente representó el 92.0 por ciento de la cartera bruta (87.5% en enero 2022), mientras el ratio de cartera en mora a cartera bruta fue de 1.5 por ciento (2.5% en enero de 2022).

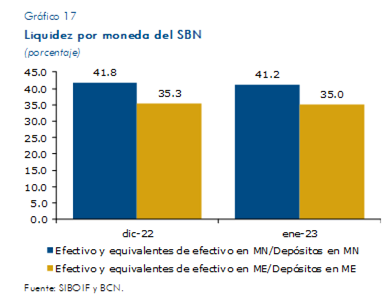

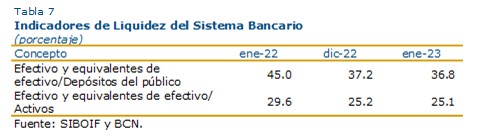

Finalmente, la cobertura de liquidez, medida por el ratio de efectivo y equivalentes de efectivo sobre depósitos del público, registró un valor de 36.8 por ciento, los niveles de provisiones se ubicaron por encima de las necesarias para cubrir la totalidad de la cartera vencida y la adecuación de capital finalizó en 19.3 por ciento.

|

|

1. Desempeño del Sistema Bancario y Financieras[1]En enero de 2023, las obligaciones con el público continuaron siendo la principal fuente de recursos del SBF con un incremento de 3,810.8 millones de córdobas, seguidos de la reducción del efectivo por 3,448.9 millones de córdobas y el aumento de los Depósitos de Instituciones Financieras y de Organismos Internacionales en 1,020.0 millones de córdobas. Estos recursos fueron dirigidos principalmente al aumento de las inversiones en 4,356.2 millones de córdobas y de la cartera bruta de crédito en 2,796.7 millones de córdobas, así como, a la reducción de Obligaciones con Instituciones Financieras y por otros Financiamientos por 3,198.5 millones de córdobas. En este primer mes del año, los activos del Sistema Bancario y Financieras registraron un saldo de 287,859.1 millones de córdobas, equivalente a un crecimiento interanual de 9.0 por ciento. Lo anterior fue producto del aumento en la cartera crediticia bruta (17.2%) y en menor medida del efectivo (1.4%). Por su parte, los pasivos totalizaron un saldo de 237,798.2 millones de córdobas, reflejando un incremento interanual de 9.4 por ciento.

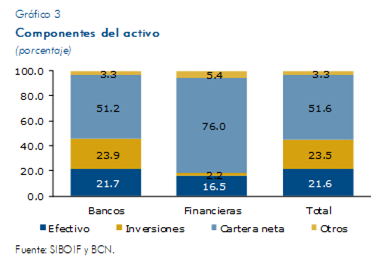

La cartera de crédito neta continuó siendo el principal componente de los activos (51.6%)[2] , seguido por el efectivo (23.5%), las inversiones (21.6%) y los otros activos (3.3%).

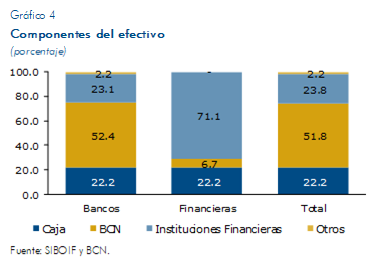

1.1 Efectivo[3]El efectivo del SBF reflejó un saldo de 62,099.5 millones de córdobas en enero (C$65,548.4 millones en diciembre de 2022), equivalente a un incremento interanual de 1.4 por ciento. Del total de efectivo por componente, el 51.8 por ciento se mantuvo en el Banco Central de Nicaragua (BCN), 23.8 por ciento en instituciones financieras, 22.2 por ciento en caja y 2.2 por ciento correspondió a depósitos restringidos.

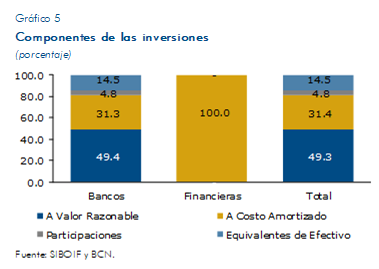

1.2 Inversiones[4]Por su parte, el saldo de las inversiones ascendió a 67,682.1 millones de córdobas (C$63,325.9 millones en diciembre de 2022), para un crecimiento interanual de 0.7 por ciento. El 49.3 por ciento correspondió a inversiones a valor razonable, el 31.4 por ciento a inversiones a costo amortizado, el 14.5 por ciento a equivalentes de efectivo y 4.8 por ciento a participaciones.

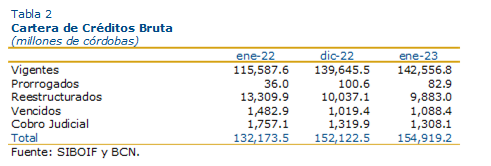

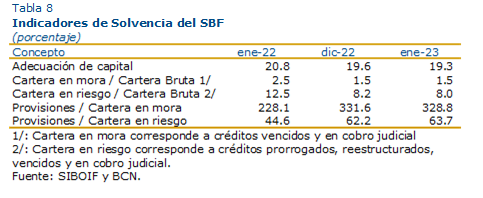

1.3 Cartera de créditoLa cartera de crédito bruta finalizó enero con un saldo de 154,919.2 millones de córdobas, equivalente a un crecimiento interanual de 17.2 por ciento (+5.6% en enero 2022). Con relación a diciembre de 2022, la cartera registró un aumento de 2,796.7 millones de córdobas. Por su parte, los intereses y comisiones netas[5] sumaron 1,536.5 millones de córdobas, mientras que las provisiones de cartera ascendieron a 7,880.4 millones de córdobas (C$7,756.3 millones en diciembre de 2022). De esta forma, el saldo de cartera neta ascendió a 148,575.3 millones de córdobas. En enero continuó la mejora en la calidad del crédito. Así, la cartera vigente representó el 92.0 por ciento de la cartera bruta (87.5% en enero de 2022), mientras la cartera en riesgo [6] se ubicó en 8.0 por ciento (12.5% en enero de 2022). Por su parte, las provisiones cubrieron el 328.8 por ciento de la cartera en mora[7] y el 63.7 por ciento de la cartera en riesgo.

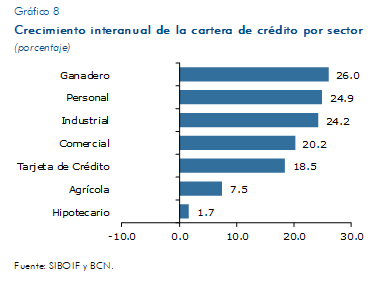

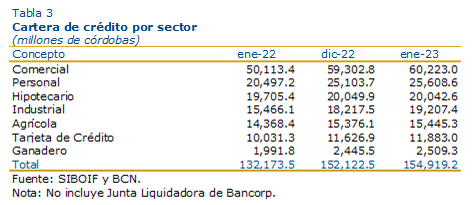

Por actividades económicas, las mayores tasas de crecimiento interanual correspondieron a la cartera ganadero (26.0%), personal (24.9%), crédito industrial (24.2%) y comercial (20.2%). Por su parte, hay que destacar que los créditos hipotecarios han mantenido su tendencia hacia la recuperación, registrando por sexto mes consecutivo tasas positivas de crecimiento en términos interanuales (1.7% en enero de 2023).

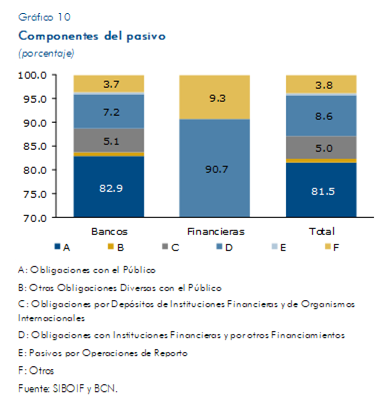

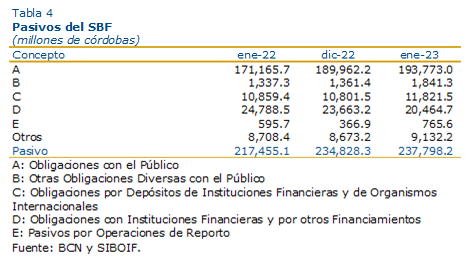

1.4 PasivosLos pasivos del SBF registraron un saldo de 237,798.2 millones de córdobas, equivalente a un incremento interanual del 9.4 por ciento. Dichos pasivos estuvieron constituidos principalmente por las obligaciones con el público (81.5%) y obligaciones con Instituciones financieras, organismos internacionales y por otros financiamientos (13.6%).

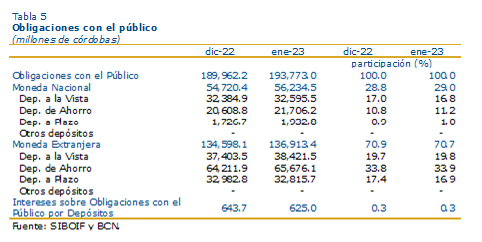

1.5 Obligaciones con el públicoEl saldo de obligaciones con el público ascendió a 193,773.0 millones de córdobas, para un aumento interanual de 13.2 por ciento. Las obligaciones en moneda extranjera (ME) representaron el 70.7 por ciento, mientras el 29.0 por ciento correspondió a obligaciones en moneda nacional (MN) y el 0.3 por ciento a intereses.

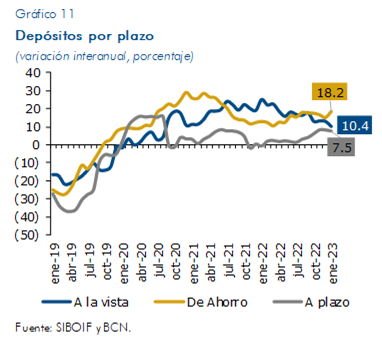

Por su parte, los depósitos en el sistema bancario (sin incluir intereses) totalizaron 193,147.9 millones de córdobas, lo que representó una variación interanual de 13.2 por ciento (12.9% en diciembre de 2022). Referente al mes anterior, los depósitos registraron un aumento de 3,829.5 millones de córdobas, resultado del incremento de los depósitos en ME por 2,315.3 millones de córdobas y de los depósitos en MN por 1,514.2 millones de córdobas. En términos de estructura por plazo, con relación al mes anterior se observó un aumento en los depósitos en todos sus plazos, es decir en los de ahorro, a la vista y a plazo. Así, el 45.2 por ciento de los depósitos se concentraron en la modalidad de ahorro (44.8% en diciembre de 2022), el 36.8 por ciento en a la vista (36.9% en diciembre) y 18.0 por ciento a plazo (18.3% en diciembre).

1.6 Otras obligaciones con el públicoEn el mes de enero las otras obligaciones diversas con el público reflejaron un saldo de 1,841.3 millones de córdobas (C$1,361.4 millones en diciembre de 2022).

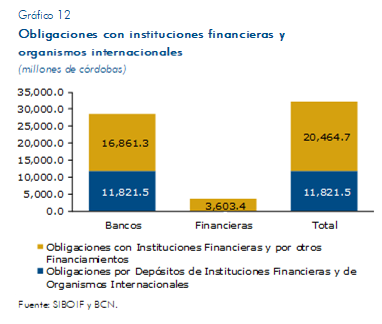

1.7 Obligaciones con instituciones financieras y organismos internacionalesLas obligaciones con instituciones financieras y por otros financiamientos totalizaron 20,464.7 millones de córdobas (C$23,663.2 millones en diciembre 2022); mientras, las obligaciones por depósitos de instituciones financieras y de organismos internacionales registraron un saldo de 11,821.5 millones de córdobas (C$10,801.5 millones en diciembre 2022).

1.8 Pasivos por operaciones de reportosEl SBF continuó utilizando los reportos monetarios del BCN para el manejo de liquidez. Así, el saldo de pasivos por operaciones de reportos al final del mes de enero ascendió a 765.6 millones de córdobas (C$366.9 millones en diciembre 2022).

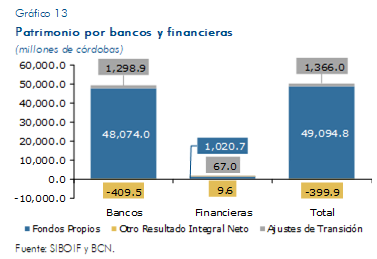

1.9 PatrimonioEl patrimonio finalizó enero de 2022 con un saldo de 50,060.9 millones de córdobas, para un crecimiento interanual de 7.3 por ciento. Por componente destacan los fondos propios que representaron el 98.1 por ciento del total (C$49,094.8 millones), en menor medida los ajustes de transición en 1,366.0 millones de córdoba, y finalmente el otro resultado integral neto (-C$399.9 millones).

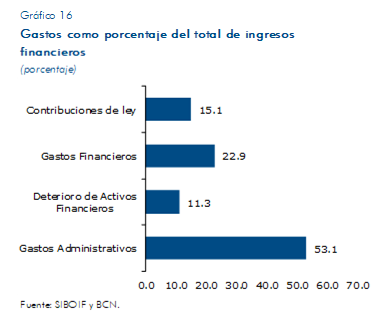

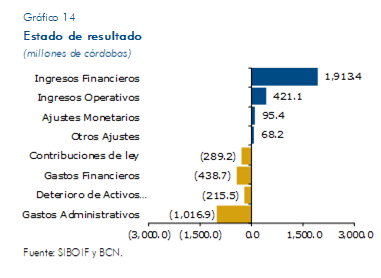

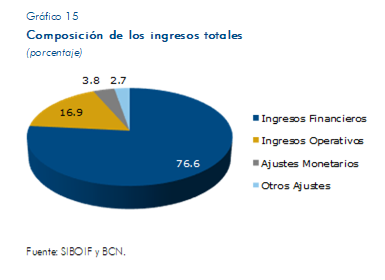

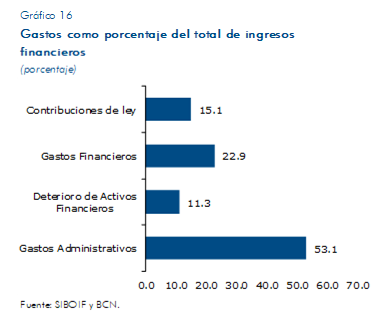

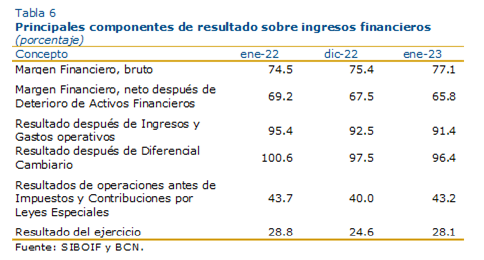

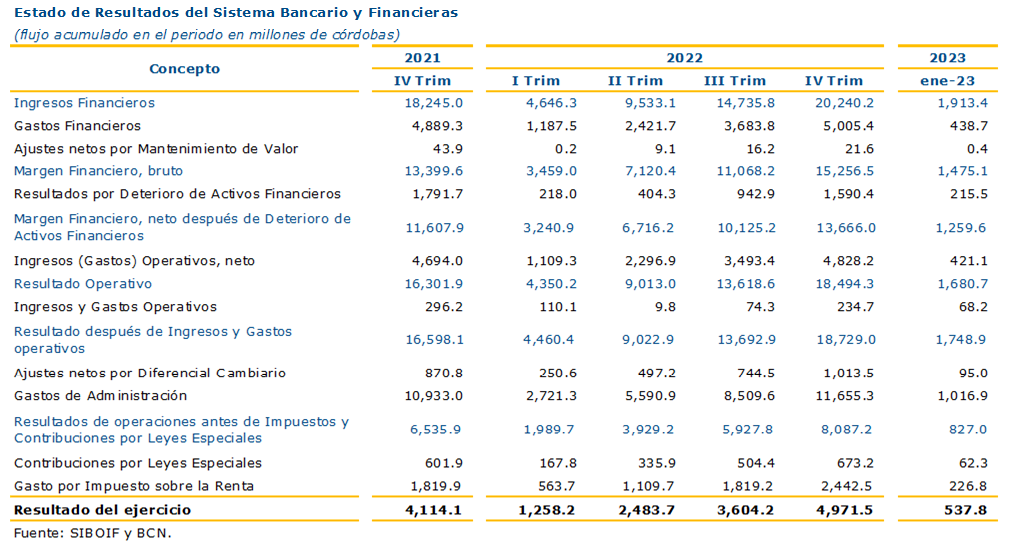

1.10 Estado de resultadoLa reactivación del crédito ha impulsado el incremento de la utilidad del SBF. El resultado después de impuesto de enero ascendió a 537.8 millones de córdobas (C$436.2 millones en enero de 2022). Dicho resultado se explicó principalmente por los ingresos financieros (C$1,913.4 millones) y en menor medida por los ingresos operativos (C$421.1 millones) y ajustes monetarios (C$95.4 millones), los cuales más que compensaron los gastos de administración (C$1,016.9 millones), gastos financieros (C$438.7 millones), las contribuciones de leyes especiales e impuesto sobre la renta (C$289.2 millones) y el deterioro de activos financieros (C$215.5 millones). Así mismo, se registraron ingresos por participaciones de 50.3 millones y ganancias por la valoración y venta de activos por 17.9 millones. Cabe destacar que, del total de ingresos financieros, el 81.7 por ciento correspondió a rendimientos de la cartera de crédito, y el 15.2 por ciento al rendimiento de las inversiones. Los gastos por obligaciones con el público representaron el 52.4 por ciento de los gastos financieros, mientras el 28.8 correspondió a gastos por obligaciones con instituciones financieras y otros financiamientos. Por su parte, los gastos administrativos y los gastos financieros representaron el 53.1 por ciento y 22.9 por ciento de los ingresos financieros, respectivamente.

2. Indicadores de desempeño del SBF

2.1 Liquidez y rentabilidadA nivel del Sistema Bancario (SB), el efectivo y equivalente

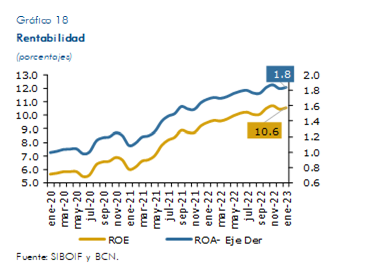

En lo que se refiere al encaje legal (medición catorcenal), en el mes de enero este registró un sobrecumplimiento, tanto en córdobas como en dólares. Así, la tasa efectiva de fin de mes se ubicó en 17.4 por ciento en moneda nacional y 15.9 por ciento en moneda extranjera, lo que respectivamente representó 2.4 y 0.9 puntos porcentuales por encima de la tasa catorcenal requerida (15% en ambas monedas). En cuanto a la rentabilidad, esta continuó mostrando mejoras. Así, el Sistema Bancario finalizó enero con un ROE de 10.6 por ciento (9.5% en enero 2022) y un ROA de 1.8 por ciento (1.7% en enero 2022).

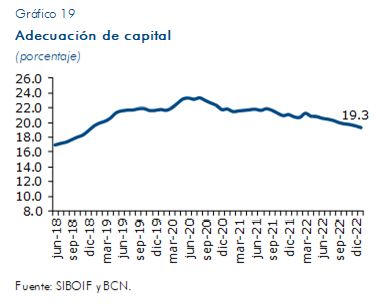

2.2 Solvencia y calidad de la carteraLa adecuación de capital del SBF al cierre del mes de enero fue 19.3 por ciento (20.8% en enero 2022), superior a la requerida por ley (10%). Con relación a los indicadores de solvencia, el ratio de la cartera en mora sobre cartera bruta fue de 1.5 por ciento (2.5% en enero de 2022) y el ratio de cartera en riesgo sobre cartera bruta se ubicó en 8.0 por ciento (12.5% en enero de 2022).

|

Anexos

[1]A partir de enero de 2021, las financieras Finca y Fundeser pasaron a ser microfinancieras, por lo que ya no se incluyen en las estadísticas del SBF.

[2] La cartera bruta representa el 53.5% de los activos.

[3] A partir de enero 2022, se realizan ajustes a esta agrupación para guardar consistencia con el marco contable de la SIBOIF, siendo afectada la línea de equivalente de efectivo.

[4] A partir de enero 2022, se realizan ajustes a esta agrupación para guardar consistencia con el marco contable de la SIBOIF, incorporando la línea de equivalente de efectivo por considerarse inversiones de corto plazo.

[5] Ajustado por comisiones que fueron devengadas.

[6] Cartera en riesgo corresponde a créditos prorrogados, reestructurados, vencidos y en cobro judicial.

[7] Cartera en mora corresponde solamente a créditos vencidos y en cobro judicial