Perspectivas Macroeconómicas 2024-2025 - Diciembre

![]()

Diciembre 2024

En esta nota de Perspectivas Macroeconómicas se presentan los resultados de las proyecciones más recientes del Banco Central de Nicaragua (BCN) de las principales variables macroeconómicas, obtenidas a través de herramientas de programación financiera y con el uso de los datos disponibles a la fecha.

Contexto

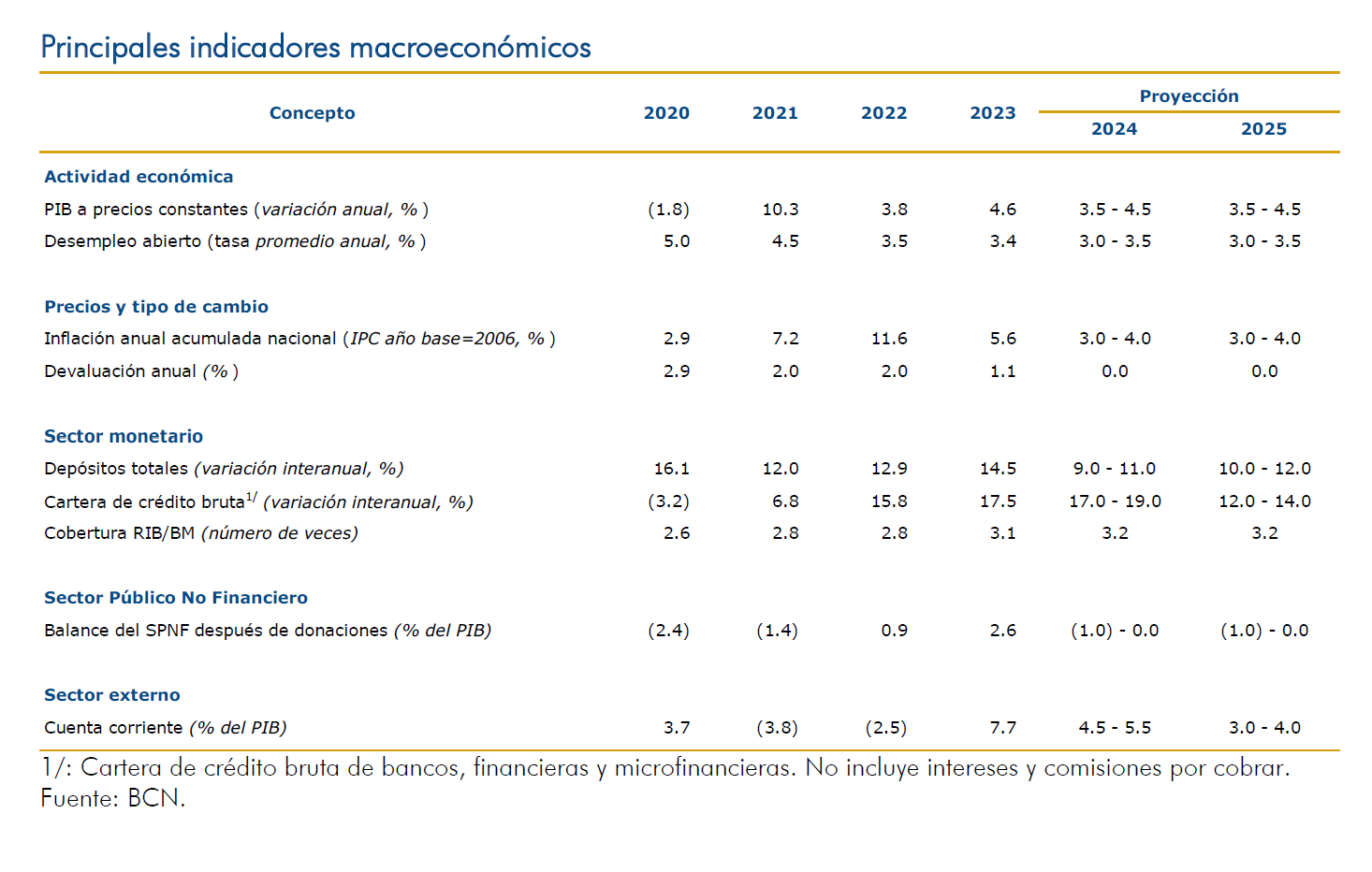

Los indicadores macroeconómicos reflejan que la economía nicaragüense ha mantenido un desempeño positivo en 2024, apoyado en las condiciones domésticas y externas que han permanecido propicias para que la economía crezca conforme lo esperado. En particular, los datos del Producto Internos Bruto (PIB) al tercer trimestre muestran que la economía sigue en una senda de crecimiento sostenido, con la mayoría de las actividades expandiéndose. A su vez, el mercado laboral continúa estable, con baja tasa de desempleo y aumento del empleo formal, mientras que, la inflación nacional se ha reducido, con disminución de las presiones en los precios de los alimentos y servicios conexos, dirigiéndose paulatinamente a la senda de estabilidad de precios. Asimismo, se mantiene el dinamismo de la intermediación financiera con los depósitos y el crédito creciendo, el Gobierno genera espacios fiscales y la cuenta corriente de la balanza de pagos refleja superávit, como resultado de la continuidad de los flujos de recursos externos.

En el entorno internacional, persisten los riesgos asociados a los conflictos geopolíticos, lo que pudiera incidir en la evolución de precios internacionales y en las perspectivas económicas a nivel mundial. A pesar de ello, la economía nicaragüense se ha consolidado en una trayectoria estable de crecimiento y presenta fortalezas que se derivan de un marco de políticas macroeconómicas adecuadas, lo cual le permite estar mejor preparada para enfrentar choques adversos. Esto se ha logrado gracias a la preservación de los fundamentos económicos y la implementación de acciones que propician el crecimiento sin costo social y sin generar desequilibrios ni excesivo endeudamiento.

De acuerdo con el PIB al tercer trimestre, la economía ha acumulado un crecimiento de 3.8 por ciento, impulsada por la demanda interna, debido al dinamismo del consumo y de la inversión, lo que se vio atenuado por la disminución de la demanda externa neta. Por el lado de producción, se destaca el desempeño de los servicios y de la construcción. Así, las actividades con mayor crecimiento acumulado fueron construcción, hoteles y restaurantes, comercio, intermediación financiera, transporte y comunicaciones, energía y agua, y minas y canteras. Mientras que, la actividad de pesca y acuicultura registró disminución.

En línea con el desempeño de la actividad económica, la tasa de desempleo permanece baja (2.8% a octubre), acompañada de la estabilidad de la tasa de subempleo. Asimismo, a noviembre, se ha reflejado estabilidad en el empleo formal, con aumento interanual de 1.3 por ciento en la afiliación al Instituto Nicaragüense de Seguridad Social (INSS).

La inflación doméstica continúa reduciéndose de manera gradual, ubicándose en 3.72 por ciento interanual a noviembre, con una disminución de los efectos de la persistencia en los precios de los alimentos y servicios conexos. Las divisiones que más contribuyen a la inflación interanual son alimentos y bebidas, restaurantes y hoteles, bienes y servicios diversos, y educación. Se espera que la inflación continúe reduciéndose, en línea con lo observado a nivel global, y consistente con una política monetaria y fiscal equilibrada.

En la balanza de pagos, se mantiene una dinámica favorable de flujos externos hacia la economía, principalmente de remesas familiares y exportaciones de mercancías. En este sentido, el contexto de favorables precios internacionales y la permanencia de una sólida base exportadora ha favorecido el dinamismo de las exportaciones de mercancías, no obstante, se ha registrado una menor demanda de exportaciones de zona franca. A su vez, las importaciones crecen, dando impulso al consumo y a la actividad productiva. También se destaca el crecimiento de las remesas familiares (11.4% en enero-octubre 2024), mientras que se espera la continuidad de flujos positivos de ingresos por inversión extranjera directa (IED) y que se consolide la recuperación de los ingresos por turismo.

Los balances del sector público se mantienen equilibrados, con crecimiento de los ingresos tributarios y una política de moderación y focalización del gasto público. En este sentido, el resultado del Sector Público No Financiero (SPNF) reflejó superávit (después de donaciones) al tercer trimestre 2024. Asimismo, se ha mantenido un financiamiento apropiado, tanto de fuentes externas como de internas, contexto en el cual la deuda pública a PIB se mantiene en niveles sostenibles, ubicándose en 55.3 por ciento a septiembre (56.6% del PIB a diciembre 2023).

El proceso de intermediación financiera se ha consolidado, destacándose el incremento en el desempeño de la actividad crediticia, apalancada en el crecimiento de los depósitos del público. Así mismo, se continuó observando niveles adecuados en la calidad del crédito y en la rentabilidad. La estabilidad financiera observada ha sido propiciada por el dinamismo de la actividad económica, que ha incidido positivamente sobre las expectativas de los agentes económicos y la capacidad de pago de los hogares y de las empresas. Adicionalmente, los indicadores de liquidez y de solvencia del sistema bancario y financieras se mantienen por encima de lo requerido.

En este contexto de desempeño favorable de la economía, la política monetaria y cambiaria del BCN sigue velando por la estabilidad de la moneda y propiciando condiciones financieras apropiadas para impulsar el crecimiento económico y la intermediación financiera. Así, para el año 2024 se estableció la tasa de deslizamiento del tipo de cambio del córdoba con respecto al dólar de los Estados Unidos de América en cero por ciento anual, y durante el último trimestre del año se redujo la Tasa de Referencia Monetaria (TRM) en dos ocasiones por un total de 50 puntos básicos, situándose en 6.50 por ciento. A su vez, las principales variables monetarias continúan reflejando un comportamiento positivo, con el numerario y los agregados monetarios creciendo, en línea con la evolución de la actividad económica, y se destaca el mayor uso de instrumentos monetarios del BCN en moneda nacional por parte del sistema financiero.

El mercado cambiario continuó reflejando dinamismo y estabilidad a noviembre, en un contexto de crecimiento económico y de factores que han favorecido la generación de flujos externos al país. Así, la mayor oferta de dólares, una política monetaria consistente con las condiciones domésticas y externas, y la posición en córdobas de los bancos y el gobierno han propiciado que se continúen registrando compras netas de divisas en la mesa de cambio del BCN y se mantenga una brecha cambiaria baja y estable. En este entorno monetario y cambiario, las reservas internacionales brutas (RIB) han aumentado, fortaleciendo la capacidad para resguardar el régimen cambiario vigente.

Proyecciones 2024-2025

Dado estos resultados positivos, se preserva el escenario macroeconómico favorable previsto en las Perspectivas Macroeconómicas del BCN publicadas en octubre, sustentado en el comportamiento de un conjunto de variables (PIB, IMAE, exportaciones, recaudación, crédito, remesas, turismo, entre otras), así como la evolución del contexto internacional.

Por consiguiente, en esta nota sobre Perspectivas Macroeconómicas 2024-2025, el BCN mantiene el rango de crecimiento esperado del PIB del año 2024 en 3.5 - 4.5 por ciento, con la expectativa que se mantenga la dinámica positiva mostrada en todos los sectores, principalmente del sector servicios. A su vez, se prevé que el empleo continúe estable, con una tasa de desempleo promedio de entre 3.0 - 3.5 por ciento.

En cuanto a la evolución de la inflación doméstica, se espera que la continuidad en el descenso de la inflación internacional siga traspasándose gradualmente a los precios nacionales, por tanto, el BCN ha reducido el rango de proyección a 3.0 - 4.0 por ciento para 2024, sustentado en un marco de política fiscal, monetaria y cambiaria adecuado, con las políticas de subsidio del Gobierno para contener el incremento del costo de vida de la población y una tasa de deslizamiento cambiario de cero por ciento que también está atenuando la inflación.

Por el lado del sector externo, se prevé que el superávit de cuenta corriente de la balanza de pagos de 2024 se ubique en el rango de proyección de entre 4.5 – 5.5 por ciento del PIB, sustentado en la evolución de las remesas y el comercio exterior. Asimismo, se espera que las reservas internacionales continúen fortaleciéndose, consistente con las proyecciones fiscales y del resto de balances macroeconómicos, garantizando la estabilidad del régimen cambiario vigente.

Para el año 2025, el BCN estableció un rango de proyección del crecimiento de la actividad económica de 3.5 - 4.5 por ciento, con la expectativa que se mantenga la dinámica positiva sectorial, lo que a su vez permitiría estabilidad en el mercado laboral, manteniéndose una tasa de desempleo baja en un rango de 3.0 - 3.5 por ciento. En materia de inflación, el BCN estableció un rango de proyección de 3.0 - 4.0 por ciento, en un contexto de continuidad en la reducción de la inflación internacional, un marco de políticas monetaria y fiscal adecuado y el apoyo de la política cambiaria, la cual estableció mantener la tasa de deslizamiento cambiario en cero por ciento para el año 2025.

En el ámbito de la política monetaria, el BCN considera que el nivel actual de la Tasa de Referencia Monetaria (TRM) es consistente con los objetivos de crecimiento y de estabilidad de la intermediación financiera, no obstante, de manera oportuna, se podrían considerar cambios en dependencia de la evolución de las condiciones monetarias internas y externas. La política de tasas de interés del BCN, junto con el resto de sus instrumentos monetarios, continuará enfocada en favorecer la intermediación financiera y la movilización del crédito, con el propósito de apoyar el crecimiento económico.

Para finalizar, si bien las perspectivas macroeconómicas para el año 2025 son favorables, persisten riesgos que podrían afectar la evolución macroeconómica, como la materialización de choques por conflictos geopolíticos que deriven en aumentos en los precios del petróleo y los alimentos, generando presiones sobre los precios domésticos y un ciclo de normalización más gradual de la política monetaria global, lo que pudiera desacelerar la dinámica de producción mundial y afectar las exportaciones. En el país, también persisten los riesgos relacionados a los eventos climáticos, que pueden incidir sobre la evolución de variables macroeconómicas.

No obstante, la economía nicaragüense ha dado muestras de fortalezas que ayudan a mitigar los riesgos y propiciar un crecimiento mejor al previsto. Así, una fortaleza es el grado de apertura alcanzado, destacándose los ingresos generados por el sector exportador, que ha sido fundamental para el crecimiento. Adicionalmente, la estabilidad del sistema financiero, que ha aumentado la captación de recursos a través de los depósitos para canalizarlos hacia el crédito, en conjunto con la adecuada coordinación de las políticas fiscales, monetarias y financieras, también contribuyen al crecimiento económico esperado.